mf.gov.mdmf.gov.md/sites/default/files/sinteza rezultatelor... · web viewÎn această ordine de...

TRANSCRIPT

28.08.2017

SINTEZArezultatelor examinării propunerilor şi obiecţiilor organelor centrale de specialitate ale administraţiei publice, partenerilor sociali şi asociaţilor obşteşti la

proiectul de lege privind modificarea şi completarea unor acte legislative(ce ţine de realizarea politicii fiscale şi vamale pe anul 2018 şi perfecţionarea legislaţiei fiscale şi vamale)

Denumirea legii, numărul şi conţinutul articolelor, care se propun spre modificare sau completare

Propunerile de modificare şi completare Autoritatea publică, părţile interesate şi conţinutul obiecţiei sau propunerii

Rezultatul examinării obiecţiei sau propunerii

1 2 3 4Codul fiscal nr.1163-XIII din 24.04.1997 Art.I. – Codul fiscal nr.1163-XIII din 24 aprilie 1997

(republicat în Monitorul Oficial al Republicii Moldova, ediţie specială din 8 februarie 2007), cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:

Articolul 5. Noţiuni generale Asociaţia Patronală “Camera de Comerţ Americană din Moldova” („AmCham”)Propunem completarea art. 5 cu pct. 32 cu lit.g), bazată pe necesitatea unei noi modalități de determinare a datoriei drept una compromisă. „g) datoria în mărime de pînă la 1000 de lei cu o vechime de 3 ani sau datoria în mărime de pînă la 5.000 lei și o vechime de cel puțin 1 an de zile în privința căreia există un raport al unei companii, membru al Asociației Patronale a Companiilor de Colectare a Datoriilor, ce confirmă inoportunitatea recuperării datoriei pe cale judiciară și/sau de executare;” Argumentare: Agenții economici dispun de creanțe nerecuperabile. Pentru casarea acestora, agentul economic urmează sau să achite impozitul pe venit (cu reintroducerea impozitului pe venit de 12% problema a devenit actuală) sau, conform art. 5 p. 32) din Codul Fiscal, pentru a confirma că datoria este compromisă să suporte costuri suplimentare sub formă de taxă de stat de 3% + serviciile avocaților + costurile executorului judecătoresc + costuri de timp - doar pentru a obține în final un act care

Nu se acceptăOrice propunere este formulată sau reformulată doar în urma efectuării unor studii, analize însoţite de argumentarea economico-financiară a acestora, cît şi împreună cu calculele şi datele necesare privind impactul acestora atît asupra activităţii economico-financiare a entităţilor economice, veniturilor cetăţenilor, precum şi asupra bugetului public naţional.Totodată, menţionăm că propunerea data reprezintă un factor subiectiv şi poate duce la cazuri de abuz.La elaborarea noului titlul ,,Impozitul pe profit” din Codul fiscal

1

confirmă imposibilitatea executării creanței. Ulterior în temeiul acestui act, agentul economic trece la cheltuieli deductibile datoria compromisă.

vor fi revizuite criteriile de calificare şi determinare a datoriei drept una compromise.

Ministerul Transporturilor și Infrastructurii Drumurilor (MTID)Articolul 5 se completează cu pct.47), având următorul cuprins:„Zboruri de agrement cu caracter privat - utilizarea unui aparat de zbor de către proprietarul său ori de către persoana fizică sau juridică ce îl folosește, fie prin închiriere, fie prin alte mijloace, pentru alte destinații decât cele de uz comercial, în special, altele decât transportul de călători sau de bunuri ori prestarea de servicii".

Nu se acceptă.În contextul prevederilor Acordului de Asociere dintre RM-UE, Republica Moldova şi-a asumat angajamentul privind armonizarea legislaţiei fiscale aferente TVA la Directiva 2006/112/CE a Consiliului din 28 noiembrie 2006 privind sistemul comun al taxei pe valoarea adăugată, care se va realiza în conformitate cu calendarul stabilit în Acordul de Asociere nominalizat.Astfel, revizuirea cotelor şi scutirilor TVA urmează a fi efectuată în cadrul celei de a doua etape de armonizare a legislaţiei fiscale la Directiva 2006/112/CE. Totodată, potrivit prevederilor art.104 lit.a) din Codul fiscal, cota zero a TVA se aplică pentru serviciile de deservire la sol a aeronavelor, inclusiv de livrare a combustibilului şi a mărfurilor la bordul aeronavei, de securitate

2

aeronautică, de căutare-salvare şi de navigaţie aeriană, aferente aeronavelor în trafic internaţional.

Articolul 6. Impozite şi taxe şi tipurile lor(9) La stabilirea impozitelor şi taxelor se determină următoarele elemente:a) obiectul impunerii – materia impozabilă;b) subiectul impunerii (contribuabilul) – persoana specificată la art.5 pct.2);c) sursa de plată a impozitului sau taxei – sursa din care se achită impozitul sau taxa;d) unitatea de impunere – unitatea de măsură care exprimă dimensiunea obiectului impozabil;e) cota (cotele) de impunere – cuantumul unitar al impozitului sau taxei în raport cu obiectul impozabil;f) termenul de achitare a impozitelor sau taxelor – perioada în decursul căreia contribuabilul este obligat să achite impozitul sau taxa sub formă de interval de timp sau zi fixă a plăţii;g) facilităţile (înlesnirile) fiscale – elemente de care se ţine seama la estimarea obiectului impozabil, la determinarea cuantumului impozitului sau taxei, precum şi la încasarea acestuia, sub formă de:- scutire parţială sau totală de impozit sau taxă;- scutire parţială sau totală de plata impozitelor sau taxelor;- cote reduse ale impozitelor sau taxelor;- reducerea obiectului impozabil;- amînări ale termenului de achitare a impozitelor sau taxelor;- eşalonări ale obligaţiei fiscale.Scutirile specificate la articolele 33, 34 şi 35 şi cota zero la aplicarea TVA nu se consideră facilităţi (înlesniri) fiscale.

2. La articolul 6 alineatul (9) litera g), ultimul alineat va avea următorul cuprins:„Scutirile specificate la articolele 33, 34 şi 35, cota redusă a TVA şi scutirea de T.V.A. cu drept de deducere nu se consideră facilităţi (înlesniri) fiscale.”.

Ministerul Afacerilor Externe şi Integrării EuropeneElaborarea proiectului Hotărârii Guvernului vizat, vine în contextul asigurării cadrului juridic adecvat îndeplinirii angajamentelor asumate de către Republica Moldova (RM) prin art.57 și anexa VI din Acordul de Asociere între RM și Uniunea Europeană (UE) și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, prin transpunerea mai multor Directive ale UE în domeniul impozitării indirecte şi accizelor, cum ar fi: - Directiva 2011/64/UE a Consiliului din 21.06.2011 privind structura și ratele accizelor aplicate tutunului prelucrat;- Directiva 92/83/CEE a Consiliului din 19.10.1992 privind armonizarea structurilor accizelor la alcool și băuturi alcoolice;- Directiva 2003/96/CE a Consiliului din 27.10.2003 privind restructurarea cadrului comunitar de impozitare a produselor energetice și a electricității;- Directiva 2008/118/CE a Consiliului din 16.12.2008 privind regimul general al accizelor și de abrogare a Directivei 92/12/CEE;- Directiva 2007/74/CE a Consiliului din 20.12.2007 privind scutirea de taxa pe valoare adăugată și de accize pentru bunurile importate de către persoanele care călătoresc din țări terțe; - Directiva 2006/112/CE a Consiliului din 28.11.2006 privind sistemul comun al taxei pe valoarea adăugată;- A XIII-a Directivă a Consiliului din 17.11.1986 privind armonizarea legislațiilor statelor membre referitoare la impozitele pe

Se acceptă.Tabelele de concordanță aferente propunerilor de modificare și completare a Titlului III „Taxa pe valoarea adăugată” și Titlului IV „Accize” au fost remise MAEIE pe data de 26.07.2017 prin poșta electronică [email protected] (Direcția documentare, probleme speciale și arhivă diplomatică de stat), după discuția cu executorul avizului – dna Nicoleta Critoru – Bantea.

3

cifra de afaceri – Sisteme de restituire a taxei pe valoarea adăugată persoanelor impozabile care nu sunt stabilite pe teritoriul Comunității (86/560/CEE).Totodată, în conformitate cu prevederile pct. 21 al Regulamentului privind mecanismul de armonizare a legislaţiei RM cu legislaţia comunitară, aprobat prin Hotărârea Guvernului nr. 1345 din 24 noiembrie 2006, fiecare proiect al actului naţional de transpunere a normelor dreptului Uniunii Europene trebuie să fie, în mod obligatoriu, însoţit de Tabelul de concordanţă, folosit pentru a demonstra compatibilitatea unui act normativ naţional cu legislaţia comunitară, care însoţeşte în mod obligatoriu actul normativ pe întreg parcursul circulaţiei sale, până la adoptarea sa, după caz, de către Guvern sau Parlament. Astfel, MAEIE se va expune asupra proiectului în speţă, după transmiterea tabelului de concordanţă.

Articolul 7. Stabilirea, modificarea şi anularea impozitelor şi taxelor de stat şi locale(1) Impozitele şi taxele de stat şi locale se stabilesc, se modifică sau se anulează exclusiv prin modificarea şi completarea prezentului cod.(11) Modificările şi/sau completările prezentului cod şi ale legilor de punere în aplicare a titlurilor Codului fiscal se pun în aplicare peste 180 de zile calendaristice de la data publicării legii de modificare şi/sau de completare în Monitorul Oficial al Republicii Moldova.(2) Pe parcursul anului fiscal (calendaristic), stabilirea de noi impozite şi taxe de stat şi locale, în afară de cele prevăzute de prezentul cod, sau anularea ori modificarea impozitelor şi taxelor în vigoare privind determinarea subiecţilor impunerii şi a bazei impozabile, modificarea cotelor şi aplicarea facilităţilor fiscale se permit numai concomitent cu modificarea corespunzătoare a bugetului de stat şi a bugetelor unităţilor administrativ-teritoriale.(4) Deciziile autorităţilor administraţiei publice – ale

Ministerul Transporturilor și Infrastructurii Drumurilor (MTID)Art.7 se completează cu pct.7), care va avea următorul cuprins:„Subdiviziunile ÎS „Calea Ferată din Moldova", amplasate în unitățile administrativ-teritoriale, achită impozitele taxele la bugetul unității administrativ-teritoriale unde se află sediul central al întreprinderii".Motivăm prezenta propunere de modificare, prin următoarele:La moment, I.S. „Calea Ferată din Moldova" este înregistrată ca contribuabil și achită la 580 unități administrativ-teritoriale obligațiile fiscale aferente subdiviziunilor/obiectelor impozabile, corespunzător locului amplasării acestora.Scopul prezentei propuneri legislative este de a simplifica mecanismele fiscale, care în

Nu se acceptăRealizarea măsurii respective va duce la încălcarea principiului echităţii fiscale oferind un tratament diferit faţă de alţi agenţi economici care dispun de subdiviziuni şi/sau obiecte impozabile în diferite unităţi administrativ-teritoriale. La fel, măsura va duce la încălcarea prevederilor Legii finanţelor publice locale nr.397-XV din 16.10.2003, afectînd veniturile bugetelor unităţilor administrativ-teritoriale care se

4

municipiilor, oraşelor, satelor (comunelor), precum şi ale altor unităţi administrativ-teritoriale instituite în condiţiile legislaţiei, – cu privire la punerea în aplicare, la modificarea, în limitele competenţei lor, a cotelor, a modului şi termenelor de achitare şi la aplicarea facilităţilor se adoptă pe parcursul anului fiscal concomitent cu modificările corespunzătoare ale bugetelor unităţilor administrativ-teritoriale.(5) Pentru executarea prevederilor art.6 alin.(10), contribuabilii care au subdiviziuni şi/sau obiecte impozabile calculează şi sting prin achitare obligaţiile fiscale aferente subdiviziunilor/obiectelor impozabile corespunzător locului amplasării acestora (cu excepţia taxei pe valoarea adăugată, a accizelor, a taxelor destinate transferării în fondul rutier şi a impozitului pe venit stabilit conform cap. 71 din titlul II).(6) Subdiviziunile amplasate în unităţile administrativ-teritoriale, al căror buget nu constituie parte componentă a bugetului public naţional, plătesc impozitele şi taxele la bugetul unităţii administrativ-teritoriale unde se află reşedinţa de bază a întreprinderii, instituţiei, organizaţiei.

mod evident va reduce din volumul de lucru, atât al organului fiscal teritorial, cât al agentului economic.

contituie inclusiv din impozite şi taxe.Astfel, amendamentul propus va crea un dezechilibru bugetar afectînd bugetele a 580 de unităţi administrativ- teritoriale, fără a estima impactul fiscal şi identifica surse de compensare a veniturilor ratate de către aceste bugete.Menţionăm că Ministerul Finanţelor de comun cu Serviciul Fiscal de Stat este în continuă dezvoltare a serviciilor electronice prestate pentru a simplifica şi diminua efortul contribuabililor în vederea conformării fiscale.

Articolul 12. NoţiuniÎn sensul prezentului titlu, se definesc următoarele noţiuni:1) Royalty (redevenţă) – plăţi de orice natură primite în calitate de recompensă pentru utilizarea ori transmiterea dreptului de utilizare a oricărui drept de autor şi/sau a drepturilor conexe, inclusiv asupra unei opere literare, artistice sau ştiinţifice, inclusiv filme de cinema şi filme sau benzi pentru televiziune sau radiodifuziune, a oricărui brevet de invenţie, marcă comercială, design sau model, plan, produs soft, formulă secretă sau proces, pentru utilizarea ori transmiterea dreptului de utilizare a informaţiei referitoare la experienţa în domeniul industrial, comercial sau ştiinţific.

Asociaţia Naţională a companiilor private din domeniul TIC (ATIC)Membrii ATIC propun revenirea la redacția precedentă: 1) Royalty (redevenţă) – plăţi de orice natură primite în calitate de recompensă pentru utilizarea ori transmiterea dreptului de utilizare a oricărui drept de autor şi/sau a drepturilor conexe, inclusiv asupra unei opere literare, artistice sau ştiinţifice, inclusiv filme de cinema şi filme sau benzi pentru televiziune sau radiodifuziune, a oricărui brevet de invenţie, marcă comercială, design sau model, plan, produs soft, formulă secretă sau proces, pentru utilizarea ori transmiterea dreptului de utilizare a informaţiei referitoare la experienţa în domeniul industrial, comercial sau ştiinţific.

Nu se acceptă.Modificarea a parvenit de la părţile interesate pentru a fi specificate ce tipuri de plăţi nu pot calificate ca royalty.Totodată, menţionăm că, completarea are drept scop evitarea interpretărilor duale a noţiunii de royalty, prin calificarea drept royalty a unor tipuri de servici prestate sau operaţiuni de vînzare.De asemenea, are drept scop prevenirea şi combaterea fenomenului de

5

Argumentare: Membrii ATIC mențin poziția de anul trecut, cu argumentarea detaliată și solicită întoarcerea art.12 pct.1) din Codul Fiscal în redacția precedentă, pentru a evita actualele confuzii și dispute.

Asociaţia Patronală “Camera de Comerţ Americană din Moldova” („AmCham”)Potrivit art. 4 alin. (1) din Codul fiscal, dacă un tratat internaţional care reglementează impozitarea sau include norme care reglementează impozitarea, la care Republica Moldova este parte, stipulează alte reguli şi prevederi decît cele prevăzute de legislaţia fiscală, se aplică regulile şi prevederile tratatului internaţional. Astfel, în cazul în care Convenţiile (Acordurile) pentru evitarea dublei impuneri încheiate de Republica Moldova cu alte State: (i) definesc noţiunea de royalty (redevenţă) într-o altă formulă, se va aplica noţiunea respectivă din Convenţie (Acord); (ii) stabilesc alte cote ale impozitului pe venitul obţinut din royalty (redevenţe) de către nerezidenţi, se vor aplica cotele impozitului din Convenţie (Acord). Totodată, potrivit prevederilor art. 793 din Codul fiscal pentru interpretarea prevederilor tratatelor internaţionale încheiate de Republica Moldova cu alte state se utilizează Comentariile la Modelul Convenţiei pentru evitarea dublei impuneri al Organizaţiei pentru Cooperare şi Dezvoltare Economică (OCDE). Din aceste considerente, solicităm o expunere fidelă a noțiunii de royalty (redevențe) în raport cu tratatele de evitare a dublei impuneri și Convenției Model OCDE.

optimizare fiscală prin calificarea unor plăţi salariale drept royalty în scopul evitării achitării contribuţiilor de asigurări sociale şi medicale.

Se acceptă parţial . Convenţiile (Acordurile) pentru evitarea dublei impuneri încheiate de Republica Moldova cu alte State sînt încheiate atît în baza Modelul Convenţiei pentru evitarea dublei impuneri al Organizaţiei pentru Cooperare şi Dezvoltare Economică (OCDE), cît şi în baza Modelului Organizaţiei Naţiunilor Unite (ONU). Totodată, în cadrul negocierilor părţile pot conveni asupra introducerii normelor suplimentare.Totodată, fiecare stat în legislaţia internă este în drept să-şi definească/stabilească alte norme decît în tratatele internaţionale.

Articolul 15. Cotele de impozit 3. La articolul 15 litera a), cifra ,,31140” se Confederaţia Naţională a Sindicatelor Nu se acceptă.

6

Suma totală a impozitului pe venit se determină:a) pentru persoane fizice şi întreprinzători individuali, în mărime de:- 7% din venitul anual impozabil ce nu depăşeşte suma de 31140 lei;- 18% din venitul anual impozabil ce depăşeşte suma de 31140 lei;

înlocuieşte, în ambele cazuri, cu cifra ,,33000”. din MoldovaReferitor la art.15 al Codului fiscal propunem stabilirea noii grile de impozitare a veniturilor ce depășesc 240 de mii de lei anual.CNSM propune completarea completarea lit. a) a art.15 cu liniuța a treia, în următoarea redacție: „ - 22% din venitul anual impozabil ce depășește suma de 240.000 de lei”, pentru tendința de a implementa standardele europene.În țările europene, pentru persoanele fizice cu venituri mari sînt stabilite cote de impozitare maxime. Așadar, cotele maxime de impozitare a veniturilor prelevate de stat sînt de: 25% - în Suedia, Lituania și Letonia, de 26% - în Estonia, 33% - în Noua Zeelandă, 40% - în Bulgaria, Polonia, Portugalia, 42% - în Slovacia, 45% - în Italia, 50% - în Austria, 55% - în Belgia și de 60% în Țările de Jos. În Irlanda și Noua Zeelandă, contribuabilii al căror nivel de venit corespunde venitului mediu pe economie, sînt asimilați la cote maxime de 48%, șirespectiv 33%. În Germania, Austria, Belgia, Canada, Finlanda, Franța, Țările de Jos și Marea Britanie salariații sînt impozitați cu cota maximă în cazul cînd venitul lor este de două ori mai mare decît venitul mediu pe economie. CNSM consideră că pentru persoanele fizice cu venituri ce depășesc de 8-10 ori salariul mediu pe economie în Republica Moldova, stabilirea cotei maxime a impozitului pe venit în mărime de 22% față de 55 - 60%, precum în Belgia, Țările de Jos - este destul de argumentată. În rezultatul implementării propunerii prezentate de CNSM, veniturile bugetului de stat pot fi suplinite cu circa 172,0 de mil. de lei. E de menționat că în prezent salariile de bază ce depășesc 20 de mii de lei lunar, sînt stabilite și în statele de personal pentru persoanele fizice - conducători din sfera

Instituirea unei noi cote (22%) a impozitului pe venit şi a unei noi tranşe de venit impozabil va conduce la motivarea persoanelor fizice de a primi salariul „în plic” şi respectiv, diminuarea încasărilor la buget din impozitul pe venitul persoanelor fizice, plăţilor obligatorii către bugetul asigurărilor sociale de stat şi fondurilor asigurării obligatorii de asistenţă medicală.De asemenea, informăm că a fost analizat scenariul introducerii unei a treia cote de impozitare.Astfel, conform modelului elaborat, poate fi estimat un impact asupra încasărilor la Bugetul Public Național în cuantum de circa 53,84 mil. lei, în cazul introducerii unei a treia cote de impozitare de 22% pe venitul persoanelor fizice și a unei noi tranșe de venit impozabil de 240.000 mii lei, aceasta, însă, fără a lua în calcul probabilitatea că operarea unor asemenea modificări ar putea motiva persoanele fizice spre

7

sistemului bancar, companiilor cu funcții de reglementare a prețurilor la serviciile comunale, companiilor - prestatori de diferite servicii, respectiv și colaboratorilor din sistemul justiției, fiscal, vamal.

Ministerul EconomieiArt.15 lit.a)- propunem introducerea cotei unice a impozitului pe venit persoanelor fizice (15%), concomitent cu majorarea scutirii personale până la nivelul minimului de existenţă (1800 lei), cu ajustarea concomitentă a scutirilor majore şi a celor pentru persoanele întreţinute.Experiența statelor din regiunea Europei Centrale și de Est arată că mai multe dintre acestea au aplicat sau continuă să aplice acest model de impozitare: Estonia, Lituania, Latvia, Rusia, Serbia, Ucraine, Slovacia,Georgia, România(Obiecția vizează art.15 lit.a),art.33 alin.(1),art.34 alin.(1), art.35 alin.(1) și alin.(2) lit.d), art.83 alin.(2) lit.b) ale proiectului de lege).

acceptarea „salariului în plic”.În acest context, s-a constatat că scenariul respectiv este unul ineficient, în condițiile în care contravine realizării obiectivului prioritar al Ministerului Finanțelor privind reducerea fenomenului „salariilor în plic”.

Nu se acceptă.Introducerea cotei unice a impozitului pe venitul persoanelor fizice şi juridice, în schimbul impozitării progresive concomitent cu majorarea mărimii scutirilor anuale, contravine principiului echităţii fiscale în plan social la nivelul persoanelor fizice, care presupune impunerea diferenţiată a veniturilor în funcţie de capacitatea contributivă a beneficiarilor de venituri impozabile. Urmare implementării cotei unice a impozitului pe venitul persoanelor fizice relaxarea fiscală va fi resimţită doar de persoanele cu venituri mari, de cei care cîştigă peste salariul mediu din economie. Astfel, potrivit estimărilor Ministerului

8

Finanţelor, în cazul aplicării cotei unice a impozitului pe venitul persoanelor fizice, în defavorizare se va afla populaţia cu venituri mici de pînă la 3500 lei lunar (net), la care va spori impozitul cu aproximativ 60 lei la fiecare 1000 lei cîştigaţi (în special în sectorul bugetar), ceea ce va creşte riscul unor tensiuni sociale. Urmare impozitării cu o cotă unică a impozitului pe venitul persoanelor fizice, cei mai avantajați vor fi persoanele cu venituri mari, deoarece acestea vor beneficia de o reducere a cotei de impozitare și o creștere a scutirii personale.Acceptarea acestei propuneri va contribui la reducerea încasărilor la buget și respectiv reducerea cheltuielilor sau identificarea altor surse de finanțare, prin majorarea altor impozite și taxe, respectiv prin majorarea poverii fiscale.Totodată, reformarea sistemului de impozitare a veniturilor persoanelor fizice urmează a fi examinată de comun cu

9

Confedera ția Națională a Patronatului Tradițional, propunem ca aceste sume să fie aduse la nivelul minimului de existență.Nu este argumentată situația prin care se impozitează sărăcia.

reformarea sistemului impozitelor sociale, pentru a produce efectul scontat.

Nu se acceptă. A se vedea argumentele expuse la art.33 din Codul fiscal aferente Sintezei rezultatelor examinării propunerilor şi obiecţiilor organelor centrale de specialitate ale administraţiei publice, partenerilor sociali şi asociaţiilor obşteşti la proiectul de lege privind modificarea şi completarea unor acte legislative.

Articolul 18. Sursele de venit impozabileÎn venitul brut se includ:a) venitul provenit din activitatea de întreprinzător, din activitatea profesională sau din alte activităţi similare;b) venitul de la activitatea societăţilor obţinut de către membrii societăţilor şi venitul obţinut de către acţionarii fondurilor de investiţii;c) plăţile pentru munca efectuată şi serviciile prestate (inclusiv salariile), facilităţile acordate de angajator, onorariile, comisioanele, primele şi alte retribuţii similare;d) venitul din chirie (arendă);e) creşterea de capital definită la art.40 alin.(6);f) venitul aferent provizioanelor neutilizate conform art.24 alin.(16), art.31 alin.(6);f1) suma diminuărilor reducerilor pentru pierderi la active şi la angajamente condiţionale în urma îmbunătăţirii calităţii acestora pe parcursul perioadei fiscale;f2) suma diminuărilor provizioanelor destinate acoperirii eventualelor pierderi ce ţin de nerestituirea

A sociaţia Investitorilor Străini (FIA) Începând cu 1 ianuarie 2012 entităţile de interes public sunt obligate să întocmească situaţii financiare conform IFRS. Iar, entităţile care aplică sistemul contabil în partidă dublă, altele decît entităţile de interes public, au dreptul să ţină evidența contabilă potrivit IFRS. În mod special, dorim să atragem atenția asupa prevederilor pct.13 din IAS 41 Agriculture, care presupune înregistrarea de către entitate în momentul recoltării a veniturilor/cheltuielilor din evaluarea produselor agricole la valoarea lor justă minus costurile estimate la punctul de vânzare. Astfel, valoarea stocurilor (producției agricole) după recoltare este nivelată la prețurile de piață. Și această valoare deja constituie drept bază la determinarea costului vînzărilor.Pentru întreprinderile agricole care doresc să aplice IFRS, este important ca diferențele

Nu se acceptăPrincipiul nerecunoașteri în scopuri fiscale a veniturilor și cheltuielilor rezultate din n reevaluarea mijloacelor fixe şi a altor active, precum şi din reluarea pierderilor din depreciere a mijloacelor fixe şi a altor active, urmează a fi aplicat tuturor agenților economici indiferent de specificul activității.Exceptarea unei categorii de la principiu respectiv va ducea la apariția unui tratament

10

împrumuturilor şi a dobînzilor aferente în urma îmbunătăţirii calităţii şi/sau rambursării acestora pe parcursul perioadei fiscale;g) venitul obţinut sub formă de dobîndă;h) royalty (redevenţe);i) anuităţile, inclusiv primite în baza tratatelor internaţionale la care Republica Moldova este parte; sumele şi despăgubirile de asigurare primite în baza contractelor de asigurare şi coasigurare şi neutilizate conform art.22. Excepţie fac cele prevăzute la art.20 lit.a);j) venitul rezultat din neachitarea datoriei de către agentul economic, cu excepţia cazurilor cînd formarea acestei datorii este o urmare a insolvabilităţii contribuabilului;k) dotaţiile de stat, primele şi premiile care nu sînt specificate ca neimpozabile în legile prin care se stabilesc aceste plăţi;l) sumele obţinute de pe urma acordului (convenţiei) de neangajare în activitatea de concurenţă; n) veniturile obţinute, conform legislaţiei, ca urmare a aplicării clauzei penale, în formă de despăgubire pentru venitul ratat, precum şi ca urmare a reţinerii arvunei sau restituirii arvunei;o) alte venituri care nu au fost specificate la literele menţionate şi care nu sînt neimpozabile conform legislaţiei fiscale.

dintre evidența fiscală și evidența contabilă potrvit IFRS să fie minime. De altfel, timpul petrecut pentru pregătirea declarațiilor fiscale se majorează și, respectiv, întreprinderile sunt descurajate să aplice IFRS. În acest sens, art. 44 alin. (7) al Codului fiscal stabilește că în scopuri fiscale se pot folosi metode de evidenţă financiară bazate pe prevederile IFRS, dacă aceste nu contravin prevederilor legislaţiei fiscale. Dar în același timp, există prevederi ale legislației fiscale (art.24, alin.(18) și art.20, lit.z9 din Codul fiscal) care nu recunosc evaluarea producției agricole în corespundere cu IAS 41.În acest sens, recomandăm completarea art.18 cu litera p) cu următorul cuprins: “p) veniturile din evaluarea producției agricole la valoarea justă minus costurile estimate la punctul de vânzare potrivit IAS 41 Agricultura”.

diferit față de agenții economici din alte domenii de activitate, încâlcind astfel principiul echității fiscale.

Articolul 20. Sursele de venit neimpozabileÎn venitul brut nu se includ următoarele tipuri de venit:

r) ajutorul material obţinut de persoanele fizice din fondurile de rezervă ale Guvernului, ale autorităţilor administraţiei publice locale, din mijloacele Fondului republican şi fondurilor locale de susţinere socială a populaţiei, precum şi din mijloacele sindicatelor, în conformitate cu regulamentele care prevăd acordarea unui astfel de ajutor;

5. Articolul 20:litera r) se completează în final cu următoarea propoziţie ,,În cazul ajutorului material acordat din mijloacele sindicatelor limita neimpozabilă constituie un salariu mediu lunar pe economie prognozat şi aprobat anual de Guvern per angajat anual.”;

Firma de audit Ecofin-Audit-Service SRLArticolul 20 litera r) stabileşte că ajutorul material obţinut de persoane fizice din mijloacele sindicatelor nu se includ în venitul brut, astfel fiind surse de venit neimpozabile. Dispoziţia dată a fost completată cu următoarea propoziţie „în cazul ajutorului material acordat din mijloacele sindicatelor limita neimpozabilă constituie un salariu mediu lunar pe economie prognozat şi aprobat anual de Guvern per angajat anual.” Considerăm că ar fi oportun de a lăsa ajutorul material achitat din cotizaţiile sindicale a persoanelor fizice ca fiind surse de venit neimpozabile, iar ajutorul material achitat din mijloacele

Se acceptă parţial.prin menținerea amendamentului propus cu completarea acestuia cu norme ce prevăd că în caz de deces și/sau boală a angajatului sau a rudelor și/sau afinilor de gradul I ale acestuia, ajutorul material acordat să fie neimpozabil în mărime totală. Se remarcă faptul că anume operarea modificării

11

băneşti obţinute din transferuri de la întreprinderi să fie impozitat la cota generală. În aşa mod, ar fi posibilă prevenirea fenomenului de achitare a salariilor sub formă de ajutor material şi totodată acordarea ajutorului material neimpozabil în valoare mai mare de un salariu mediu lunar pe economie, în cazuri excepţionale (organizarea unei înmormîntări, achitarea unei operaţii).

Asociația Businessului European din MoldovaPropunem de a păstra conținutul art. 20 lit.r) în redacția veche din următoarele motive: efectul contracarării fenomenului de achitare a salariilor prin intermediul organizațiilor sindicale nu va fi în final obținut, deoarece ca urmare a impozitării ajutoarelor materiale acordate din mijloacele sindicale (peste limita anual stabilită) din punct de vedere fiscal cel mai mult vor avea de suferit persoanele fizice – beneficiare ale acestor ajutoare, iar angajatorul va continua virarea recompenselor salariaților-membrilor sindicali prin intermediul organizațiilor sindicale, în același mod ca și până în prezent;

modificarea va avea un impact negativ

propuse va face posibilă contracararea fenomenului de achitare a salariilor sub formă de ajutor material prin intermediul organelor sindicale.Totodată, se menționează faptul că ajutorul material achitat din mijloacele bănești obținute din transferuri de la întreprinderi se impozitează în baza cotelor generale de impozitare, fapt prevăzut la art.18 lit.c) din Codul fiscal nr.1163-XIII din 24.04.1997.

Se acceptă parţial.La formularea propunerii de completare a art.20 din Codul fiscal s-a ținut cont de faptul că ajutoarele materiale acordate din mijloacele sindicatelor au un caracter social și anume din aceste considerente s-a propus stabilirea unei limite neimpozabile care să constituie un salariu mediu lunar prognozat pe economie.Totodată, se menționează că aplicarea unor amenzi

12

asupra salariaților, manifestat prin faptul că aceștia participând prin contribuția proprie la defalcări în fondurile sindicale și având dreptul la ajutoare materiale, acordate de Comitetul sindical (pentru sănătate, pentru organizarea odihnei anuale, alte efecte sociale), vor fi obligați să declare venitul suplimentar obţinut și să achite impozit pe venit, ceea ce ar avea drept consecință refuzul de a face parte din organizațiile sindicale;

introducerea modificării respective dezavantajează beneficiarii de ajutoare materiale a membrilor organizațiilor sindicale, comparativ de exemplu cu ajutoarele materiale unice de repararea a prejudiciilor unor categorii de funcționari publici (art. 20, lit.q) al Codului fiscal);

există pârghii de control care ar stopa utilizarea practicii respective de către contribuabili, care necesită a fi efectiv utilizate și anume: prevederile art.35, alin. 5) din Legea sindicatelor nr.1129 din 07.07.2000 (virarea mijloacelor în fondul organizațiilor în mărime de cel mult 0,15% din fondul de salarii pentru utilizarea lor), prevederile art. 10 alin. 7) din Legea bugetului asigurărilor sociale de stat pe anul 2017 (diminuarea sau tăinuirea fondului de salarizare și altor recompense la care urmau să fie calculate contribuții de asigurări sociale de stat obligatorii se sancționează cu o amendă egală cu suma dublă a contribuțiilor calculate la suma cu care au fost diminuate sau tăinuite fondul de salarizare și alte recompense).

Considerăm că este important de a specifica în mod expres noțiunea de "ajutor material", prin prisma scopului acordării acestuia, deoarece aceste ajutoare au efecte sociale, în

în cazul achitării salariilor sub formă de ajutor material prin intermediul organizațiilor sindicale se consideră inoportună în condițiile în care această măsură va determina un procedeu dificil de administrare fiscală.În acest context, reiterăm că anume operarea modificării propuse va face posibilă contracararea fenomenului de achitare a salariilor sub formă de ajutor material prin intermediul organelor sindicale.

13

mod normal, acesta nu ar trebui să fie impozitate.

AO Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (AO ACAP RM) Propunem următoarea redacție la litera r),,În cazul ajutorului material acordat din mijloacele sindicatelor limita neimpozabilă constituie un salariu mediu lunar pe economie prognozat, cuantumul căruia se stabilește și se aproba anual de Guvern”.

Se acceptă în următoarea redacție:,,În cazul ajutorului material acordat din mijloacele sindicatelor limita neimpozabilă constituie un salariu mediu lunar pe economie prognozat şi aprobat anual de Guvern per angajat anual, cu excepția ajutorului acordat în caz de deces și/sau boală a angajatului sau a rudelor și/sau afinilor de gradul I ale acestuia.”

Confederaţia Naţională a Sindicatelor din MoldovaCNSM, repetat, solicită restabilirea prevederilor lit. g) la art. 20 din Codul fiscal, exclusă prin Legea pentru modificarea și completarea unor acte legislative nr.71 din 12.04.2015, aprobată prin angajarea răspunderii Guvernului față de Parlament, conform căreia indemnizația de eliberare a fost exclusă din categoria surselor de venituri neimpozabile. Accentuăm faptul că, conform prevederilor art. 186 din Codul muncii, salariaților concediați în legătură cu lichidarea unității sau cu încetarea activității angajatorului, persoană fizică (art. 86, alin. (1), lit. b) sau cu reducerea numărului ori a statelor de personal la unitate (art.86, alin. (1), lit. c)) li se garantează plata indemnizațiilor de eliberare din serviciu. Aceste compensații acordate salariatului sînt prevăzute de art.172 și art.173 din Codul

Nu se acceptă.Orice propunere este formulată sau reformulată doar în urma efectuării unor studii, analize însoţite de argumentarea economico-financiară a acestora, cît şi împreună cu calculele şi datele necesare privind impactul acestora atît asupra activităţii economico-financiare a entităţilor economice, veniturilor cetăţenilor, precum şi asupra bugetului public naţional.Această măsură a avut drept scop acordarea

14

muncii și constituie doar o despăgubire pentru un prejudiciu, pentru o pagubă suferită ca urmare a pierderii sursei de existență/întreținere în cazul încetării contractului de muncă. Prevederile lit. d) al art. 173 din Codul muncii stipulează: „Pe lîngă garanțiile și compensațiile generale prevăzute de prezentul cod (garanții la angajare, la transfer, în domeniul salarizării etc.), salariaților li se acordă garanții și compensații în caz de încetare a contractului individual de muncă”.

Concomitent, atenționăm că plățile făcute către salariat, la momentul concedierii acestuia, nu fac parte din categoria de plăți salariale, deoarece nu constituie echivalentul muncii prestate de salariat angajatorului în rezultatul căreia survine obligația angajatorului de a remunera salariatul pentru munca prestată, ci fac parte din categoria de indemnizații, adică plăți menite să asigure salariatul rămas fără o sursă de existență, cu un minim necesar de resurse, pînă la găsirea unui nou loc de muncă.

Conform prevederilor lit. g) al art. 110 din Codul de executare, la categoria veniturilor care nu pot fi urmărite, se atribuie și indemnizațiile de eliberare din serviciu. Aceasta este o plată similară cu alte tipuri de indemnizații (de boală, accidente, traumatisme și alte incapacități temporare de muncă) care nu se impozitează, deoarece scopul lor este să acopere anumite riscuri și să contribuie la protecția socială a persoanelor care au rămas fără un loc de muncă.

Pentru a înlătura această nedreptate, propunem următorul cuprins al lit. g), art. 20 din Codul fiscal: „ g) - indemnizația de eliberare din serviciu în mărimile indicate la art.186 din Codul muncii nr.154-XV din 28 martie 2003, plătită conform legislației, cu excepția indemnizației unice acordate

aceluiaşi regim fiscal aplicat indemnizaţiilor pentru toate formele de încetare a rapoartelor de muncă (concediere, demisie, eliberare din funcţie, etc.) şi prevede excluderea din categoria surselor de venit neimpozabile a indemnizaţiilor de concediere.

15

potrivit art.42 alin. (3) din Legea nr.158-XVI din 4 iulie 2008 cu privire la funcția publică și statutul funcționarului public, art. 25 alin. (1) din Legea nr. 768-XIV din 2 februarie 2000 privind statutul alesului local, art. 45 din Legea serviciului în organele vamale nr.1150-XIV din 20 iulie 2000, art. 26 alin. (3) din Legea nr. 544-XIII din 20 iulie 1995 cu privire la statutul judecătorului, art. 62 alin. (2) din Legea nr. 3 din 25 februarie 2016 cu privire la Procuratură, art.17 alin. (1) din Legea nr.199 din 16 iulie 2010 cu privire la statutul persoanelor cu funcții de demnitate publică și art. 21 alin. (1) din Legea nr. 80 din 7 mai 2010 cu privire la statutul personalului din cabinetul persoanelor cu funcții de demnitate publică”. Totodată, în cazul neacceptării propunerii respective, CNSM solicită stabilirea obligativității achitării contribuțiilor de asigurare socială de stat și primelor de asigurare obligatorie de asistență medicală din indemnizația respectivă.

p1) cîştigurile obţinute de la campaniile promoţionale şi/sau din loterii;

litera p1) va avea următorul cuprins:,,p1) cîştigurile de la campaniile promoţionale şi/sau din loterii, şi/sau din pariurile sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 10% din scutirea personală stabilită la art.33 alin.(1);”.

Ministerul EconomieiArt.20 litera p1)- se propune următoarea redacție a literei date: „p1) cîștigurile obținute de la campaniile promoționale și/sau din loterii și pariuri”. (Scrisoarea Ministerului Economiei nr.04/2-3613 din 24.06.2017).

Se acceptă în redacţia autoruluilitera p1) va avea următorul cuprins:,,p1) cîştigurile din loterii, şi/sau din pariurile sportive;”; se completeză cu litera p2) cu următorul cuprins:,,p2) cîştigurile de la campaniile promoţionale în partea în care valoarea fiecărui cîştig nu depăşeşte mărimea scutirii personale stabilită la art.33 alin.(1);”.

16

Ministerul EconomieiArticolul 20 se completează cu lit.y4) și lit. z14) cu următorul cuprins:„y4) venitul obținut de către instituțiile bancare și organizațiile de microfinanțare din creditele și împrumuturile acordate pe un termen de peste 3 ani în scopul efectuării investițiilor în elaborarea, proiectarea și implementarea tehnicii și tehnologiilor noi de producere”;Argumente: Propunerea dată are ca scop motivarea băncilor comerciale pentru ca acestea să acorde credite pe termen lung. Actualmente, băncile comerciale acordă credite pe termen scurt şi refuză să contracteze credite pe termen lung. Astfel, agenţii economici nu pot implementa proiecte importante din cauza lipsei finanţelor. Creditarea pe termen scurt, în multe cazuri, nu poate soluţiona problema investiţiilor, dat fiind faptul că implementarea proiectelor de amploare durează perioade mai îndelungate şi necesită din start investiţii considerabile. Necesitatea rambursării creditelor în termene restrînse lipseşte unităţile economice de posibilitatea de a rambursa creditele prin veniturile acumulate de la comercializarea produselor şi serviciilor obţinute în rezultatul realizării proiectelor investiţionale respective. Noile condiţii de acordare a creditelor pe termen lung va stimula băncile comerciale să acorde credite pe un termen mai mare de trei ani, deoarece riscul legat de creditare va fi mai rezonabil.Implementarea tehnologiilor noi şi fabricarea în baza acestora a produselor competitive va avea drept consecinţă majorarea esenţială a volumului vînzărilor şi, respectiv, a defalcărilor la bugetele de toate nivelurile. Totodată, vor fi create locuri noi de muncă bine plătite. Persoanele fizice încadrate în cîmpul muncii, de asemenea, vor contribui la majorarea veniturilor

Nu se acceptă. Extinderea facilităţilor fiscale pentru instituţiile bancare şi organizaţiile de microfinanţare ar conduce la distorsionarea sistemului fiscal naţional, complicarea administrării fiscale, ar constitui o frână în adoptarea de reguli comune pentru impozitare în genere, precum şi încălcarea principiului echităţii fiscale pus la baza sistemului fiscal naţional.Obiectivele politicii fiscale pe termen mediu tind spre eliminarea graduală a facilităţilor fiscale concomitent cu orientarea spre subvenţionarea directă din partea statului.Creditarea pe termen lung a investiţiilor în dezvoltarea tehnologiilor şi fabricarea produselor competitive, precum şi susţinerii activităţii de cercetare-dezvoltare este influenţată de mai mulţi factori (rata de creditare, stabilitatea economică, cererea pe piaţă) şi mai puţin de acordarea facilităţilor fiscale.Urmare acceptării acestei propuneri prin acordarea facilităţilor fiscale fără respectarea strictă a destinaţiei, vor

17

acumulate la buget.”z14) veniturile obținute din realizarea proiectelor de cercetare științifică, elaborările experimentale și de proiectare și alte lucrări, legate de crearea noilor tipuri de produse sau de perfecționarea producției și tehnologiilor”.Argumente: Scutirea de impozitul pe venit obţinut de la realizarea proiectelor menţionate ar motiva şi încuraja eforturile agenţilor economici îndreptate spre fabricarea produselor şi prestarea serviciilor performante prin implementarea proiectelor respective. Crearea noilor tehnologii şi produse, de regulă, este însoţită de un grad sporit de risc, necesită cheltuieli pentru cercetare, lucrări experimentale etc. Scutirea de impozitare ar reduce cheltuielile agenţilor economici utilizate pentru însuşirea în producţie a noilor tehnologii şi produse. Fabricarea produselor şi prestarea serviciilor performante înseamnă locuri de muncă, extinderea bazei de impozitare şi alte beneficii conexe.

avea de cîştigat doar instituţiile financiare, nu va fi atins scopul dorit şi se vor rata veniturile la buget. În practica naţională anterioară au fost acordate facilităţi fiscale pentru creditarea pe termen lung însă scopul dorit nu a fost atins, deoarece domeniul dat este influenţat de mai mulţi factori nu doar de cei de natură fiscală.

Asociația Businessului European din MoldovaPentru Republica Moldova industria turismului este un sector, dezvoltarea este stagnată nu din lipsa infrastructurii sau a monumentelor de arhitectură, ci de lipsa unei promovări pe scară largă. În special este vorba de tendința negativă de dezvoltare a turismului rural. Strategia de Dezvoltare a Turismului ”Turism 2020” care are ca obiectiv general impulsionarea activităţii turistice în Republica Moldova prin dezvoltarea turismului intern şi receptor. Strategia abordează turismul rural ca formă activă de turism, care poate aduce beneficii importante comunității rurale şi băştinaşilor.Mediul rural cu comunităţile sale, cu o bogată cultură şi tradiţii populare,

Nu se acceptă.Măsurile de politică fiscală sunt formulate sau reformulate doar în urma efectuării unor studii, analize însoţite de argumentarea economico-financiară a acestora, cât şi împreună cu calculele şi datele necesare privind impactul acestora atât asupra activităţii economico-financiare a agenţilor economici, persoanelor fizice, precum şi asupra bugetului public naţional.

18

desfășurând activităţi agricole specifice, reprezintă elemente esenţiale pentru dezvoltarea turismului rural. În Republica Moldova practicarea acestei forme de turism poate să aducă beneficii directe comunităţilor rurale, unde salariile populaţiei sunt sub nivelul mediu, creând noi locuri de muncă şi venituri suplimentare pentru fermieri.Mai mult decât atât, experții din domeniu au făcut o analiză a situației agroturismului din Franța, Austria, Elveția, Ungaria, Germania, tări în care statul oferă facilități de natură fiscală și materială. În Germania, în anumite landuri, nu se percep taxe, iar în Austria activitatea este neimpozitată (de aceea acolo într-o localitate cu zece mii de locuitori există 85 de restaurante agroturistice).În contextul celor menționate mai sus, întru dezvoltarea turismului rural, propunem completarea art. 20 al Codului fiscal prin introducerea unui alineat nou și anume:“z14 ) veniturile persoanelor fizice și juridice obținute în rezultatul practicării turismului rural, cu condiția că numărul camerelor oferite turiștilor nu va fi mai mare de zece”.

Totodată, se consideră oportună susținerea și dezvoltarea industriei turismului și, în special a turismului rural, prin alte măsuri și pârghii decât cele de natură fiscală, fără a avea impact asupra bugetului public naţional.

Comisia Națională a Pieței Financiare (CNPF)Pentru înviorarea pieței de capital prin diversificarea instrumentelor financiare, se consideră relevant extinderea actualului regim fiscal aferent tranzacțiilor cu valorile mobiliare de stat si asupra valorilor mobiliare corporative.În această ordine de idei, se propune completarea articolului 20 din Codul fiscal (nr.1163-Xlll din 24.04.1997) cu literele v) si z10), după cum urmează:„v) dobânzile aferente obligațiunilor emise de către societățile pe acțiuni, autoritățile publice centrale locale.z10) dividendele achitate de societățile pe acțiuni ale căror valori mobiliare sunt admise

Nu se acceptă.Extinderea surselor de venit neimpozabile cu dobânzile aferente obligațiunilor emise de către societățile pe acțiuni, autoritățile publice centrale locale și dividendele achitate de societățile pe acțiuni ale căror valori mobiliare sunt admise pe piața reglementată sau în cadrul sistemului multilateral de tranzacționare, ar contribui la

19

pe piața reglementată sau în cadrul sistemului multilateral de tranzacționare."

De asemenea, se propune ajustarea CF cu prevederi ce vizează facilități fiscale pentru investiții (similar prevederilor art.492 exclus prin Legea nr.267 din 23.12.2011), în special în situațiile de majorări de capital social prin intermediul ofertelor publice de valori mobiliare (IPO-uri) sau scutirea impozitării părții de profit net repartizat pentru plata dividendelor si reinvestite, conform deciziei adunării generale a acționarilor/asociaților în scopul majorării de capital social.Același mediu fiscal existent în privința plăților depozitelor garantate din Fondul de garantare a depozitelor în sistemul bancar, este justificat a fi aplicabil si în cazul includerii surselor de venit neimpozabile cu prevederi aferente compensației achitate din contul Fondului de compensare a investitorilor. Astfel, călăuzindu-ne de circulara MF (nr.13/2-3/159/363 din 16.05.2017), CNPF susține completarea art.20 cu litera z14), aceasta fiind expusă în următoarea redacție:

z14) compensația achitată din contul Fondului de compensare a investitorilor, în conformitate cu prevederile legislației privind piața de capital;".

prejudicierea bugetului de stat. Încasările la bugetul de stat pentru anul 2016 din impozitul pe dividendele au constituit 375 mil. lei.Sistemul de impozitare urmează a fi efectuată pe principii generale fără distorsionarea acestuia prin diferite scutiri de impozite.Regimul fiscal trebuie să fie acelaşi indiferent de forma organizatorico-juridică sau tipurile de valori mobiliare.

Ministerul EconomieiExaminarea posibilității de scutire de la impozitul pe venit a tinerilor angajați sub 25 ani (Art.21).Conștientizînd inevitabilitatea unui declin demografic, fenomenul ascendent a migrației, sunt necesare politici de susținerea tinerilor. Examinarea posibilității de scutire cu 50% de la impozitul pe venit, pentru primii 3 ani de activitate a unei SRL/ÎI – debutant, condusă de un tînăr de pînă la 35 ani care desfăşoară pentru prima datăactivitate de

Nu se acceptă.Potrivit art.6 alin.(8) lit.c) din Codul fiscal, unul dintre principiile impozitării este echitatea fiscală care presupune tratarea egală a persoanelor fizice şi juridice, care activează în condiţii similare, în vederea asigurării unei sarcini fiscale egale.

20

întreprinzător, cu condiţia reinvestirii în dezvoltarea afacerii şi menţinerii profilului de activitate (Art.21).Propunerea dată vine în scopul antrenării tinerilor în economie, în special, pe cei din străinătate (ex. diasporă), care decid să lanseze o afacere profitabilă/inovatoare în ţară şi pentru diminuarea ratei şomajului.

În acest context, scutirea de impozitul pe venit doar a unor categorii de contribuabili va determina creşterea inechităţii fiscale, urmare aplicării unui tratament fiscal diferit de alte categorii de contribuabili, şi va încuraja scheme de evaziune fiscale legale prin migrarea dintr-o formă în alta de contribuabil. La aceasta, favorizarea unor întreprinderi mici nou-înfiinţate în raport cu altele asemenea, în lipsa justificării statutului privilegiat, aduce atingerea principiului protecţiei concurenţei loiale, statuat la art.126 alin.(2) lit.b) din Constituţia Republicii Moldova.

Articolul 24. Deducerea cheltuielilor aferente activității de întreprinzător(3) Deducerea cheltuielilor de delegaţii, de reprezentanţă, de asigurare a agenţilor economici se permite în limitele stabilite de Guvern, cu excepţia celor reglementate de prezentul articol.

6. Articolul 24: A sociaţia Investitorilor Străini (FIA) Pentru a deduce cheltuielile de reprezentanță, legislația fiscală (HG 130 din 06.02.1998) obligă agenții economici să întocmească: ordinul conducătorului întreprinderii, emis în baza înţelegerilor prealabile ale părţilor, informaţiile referitoare la rezultatele vizitei şi darea de seamă asupra cheltuielilor efectuate, justificate documentar. Recomandăm simplificarea confirmării documentare a acestor cheltuieli, pentru a evita costurile administrative ale mediului de afaceri pentru deducerea cheltuielilor de reprezentanță.

NotăHotărârea Guvernului nr.130 din 06.02.1998 nu face obiectul prezentului proiect de lege și urmează a fi examinată separat.Concomitent, menţionăm că Ministerul Finanţelor a elaborat şi prezentat spre dezbateri publice proiectul Hotarării de Guvern cu privire la determinarea

21

(6) Nu se permite deducerea sumelor plătite la procurarea proprietăţii pe care se calculează uzura (amortizarea) şi faţă de care se aplică prevederile art.26, 28 şi 29.

la alineatul (6), cuvintele „uzura (amortizarea)” se înlocuiesc cu cuvîntul „amortizarea”;

Agenţia Naţională Transport AutoÎn cazul, în care, conform art. 24 și 26 din proiectului de lege propus, noțiunea de ”uzură (amortizarea)” se înlocuiește cu cuvîntul ”amortizarea”, iar cuvintele ”mărimea deducerii uzurii calculate a proprietății” se înlocuiesc cu cuvintele ”mărimea deducerii amortizării calculate a mijloacelor fixe” , în continuare în toate articolele expuse în noua redacție, urmează a fi utilizate noile noțiuni.

obligaţiilor fiscale aferente impozitului pe venit, în cadrul căruia se propune unificarea şi revederea tuturor reglementărilor a cadrului fiscal secundar privind obligaţiile fiscale aferente impozitului pe venit, cu abrogarea concomitentă a Hotarării de Guvernnr.130 din 06.02.1998.Astfel, autorul are posibilitate să se expună asupra subiectului invocat în cadrul procesului respectiv.

Se acceptă.

(13) Deducerea reziduurilor, deşeurilor şi perisabilităţii naturale se permite în limitele aprobate anual de către conducătorii întreprinderilor.

alineatul (13) se completeză în final cu textul ,,dar nu mai mult de 1% din venitul impozabil.”.

Firma de audit Ecofin-Audit-Service SRLArticolul 24 alin.(13) a fost completat cu sintagma, "Deducerea reziduurilor, deşeurilor şi perisabilităţii naturale se permite în limitele aprobate anual de către conducătorii întreprinderilor, dar nu mai mult de 1% din venitul impozabil.” Considerăm că este în competenţa Ministerelor de ramură să aprobe normele de

Se acceptă prin excluderea propunerii din proiectul de lege

22

bază, iar abaterea de la acestea poate fi deductibilă sau nu. Pentru unele genuri de activitate (cum ar fi Consulting) norma stabilită este convenabilă, iar pentru alte genuri (producere, construcţii, agricultura) norma dată este inadecvată.

Concernul Republican de Producţie al Industriei Materialelor de Constructie „Inmacom”Propunerea de a completa p. 13) din art. 24 a Codului fiscal cu textul ..dar nu mai mult de 1% din venitul impozabil." nu se acceptă categoric. Motivul - industria materialelor de construcţii azi activează cu o rentabilitate joasă deoarece piaţa nu permite şi în aşa fel veniturile impozabile sunt nesemnificative, fot odată volumele de producţie sunt mari şi evident perisabilităţile naturale au volume serioase şi uneori depăşesc venitul impozabil. Ca variantă posibilă propunem completarea p. 13) din art. 24 a Codului fiscal cu textul „dar nu mai mult de 1% din costul vânzărilor.”

AO Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (AO ACAP RM) Considerăm inacceptabilă poziția de deducere a unor costuri inevitabile și necontrolabile cum sunt pierderile din perisabilitate naturală, reziduurile etc. În cazul în care entitatea suportă pierderi fiscale ea nu va avea dreptul la deducerea unor costuri ordinare și firești.Totodata propunem următoarea modificare:Alineatul (13) se completeaza la final cu textul „dar nu mai mult de 3,5% din venitul impozabil”, sau „dar nu mai mult de 0,2% din venitul din vinzari”Argumentare:Ca urmare a analizei datelor la intreprinderi, s-a constatat ca limita de 1% din venitul impozabil este prea mica in raport cu cifrele

Se acceptă prin excluderea propunerii din proiectul de lege

Se acceptă prin excluderea propunerii din proiectul de lege

23

reale obtinute in perioadele precedente.

Asociaţia Patronală “Camera de Comerţ Americană din Moldova” („AmCham”)La alineatul (13) propunem următoarea completare: Alineatul (13) se completează la final cu textul ”dar nu mai mult de 0,5% din venitul din vânzări” Argumentare: Urmare a analizei datelor la intreprinderile membre AmCham (atât în domeniul comerțului, cât și din domeniul agricol), s-a constat că coeficientul (venit impozabil) propus în cadrul proiectului este unul inechitabil, deoarece nu va permite deducerea pierderilor din perisabilități, deșeuri și reziduri în cazul contribuabililor care înregistrează pierderi fiscale.

A.P. Alian ţa Întreprinderilor Străine Mici în Moldova (FSEA)În opinia noastră nu este oportună corelarea limitei de deducere a reziduurilor, deşeurilor şi perisabilităţii naturale cu venitul impozabil, întrucât aceste procese tehnologice legate de obţinerea reziduurilor au la bază reacţii chimice care nu manifestă legătură logică directă 1cu obţinerea venitului impozabil. Un exemplu de inechitate în acest sens ar fi persoana juridică cu mai multe genuri de activitate, unde doar un singur gen de activitate condiţionează obţinerea reziduurilor. În acest caz venitul impozabil cumulativ de la toate genurile de activitate este mai semnificativ şi prin urmare mai semnificativă este limita de deducere a reziduurilor. Prin urmare, considerăm mai oportun aplicarea cotei de 1% asupra costului vânzărilor a mărfurilor şi produselor care condiţionează obţinerea reziduurilor, deşeurilor şi perisabilităţii naturale etc.

Ministerul Economiei

Se acceptă prin excluderea propunerii din proiectul de lege

Se acceptă prin excluderea propunerii din proiectul de lege

Se acceptă prin

24

Art.24 alin.(13)- nu susținem limitarea deducerii reziduurilor, deşeurilor şi perisabilităţii naturale în limitele aprobate anual de către conducătorii întreprinderilordar nu mai mult de 1% din venitul impozabil. Considerăm că propunerea nu este suficient argumentată de autor.

Confedera ția Națională a Patronatului Din propunerea de modificare Cifra 1 se va substitui cu cifra 3 și sintagma ”venitul impozabil” se va substitui cu sintagma ”venitul brut”. Nu există suficientă argumentare pentru cifra de 1%. Pentru unele genuri de activitate (cum ar fi consulting) norma stabilită este convenabilă, iar pentru alte genuri (producere, construcții, agricultură) norma dată este inadecvată Perisabilitatea se calculă din volumul vânzărilor, prelucrării, expedierii etc. de acea considerăm oportun de a indica ”venitul brut”.

Asociația Businessului European din MoldovaDiversitatea domeniilor de activitate ale entităților, ale produselor procesate, transportate, comercializate și depozitate, precum și tehnologiilor, echipamentelor utilizate implică aplicarea unui spectru foarte diversificat a limitelor de reziduuri, și perisabilități. Reieșind din experiența reprezentanților mediului de afaceri, există domenii de activitate care au rate înalte de perisabilități cum ar fi spre exemplu: producătorii / procesatorii de fructe și legume, producători de cablaje electrice etc., în așa mod limitarea deductibilității acestor cheltuieli la 1% din venitul impozabil ar dezavantaja unii contribuabili, comparativ

excluderea propunerii din proiectul de lege

Se acceptă prin excluderea propunerii din proiectul de lege

Se acceptă prin excluderea propunerii din proiectul de lege

25

cu alții. De aceea propunem de a modifica art. 24 alin. (13) în următoarea redacție: “Deducerea reziduurilor, deșeurilor şi perisabilității naturale se permite în limitele aprobate anual de către conducătorii întreprinderilor, dar nu mai mult decât 1% din venitul din vânzări”.Reieșind din practica unor țări comunitare (spre exemplu prevederile Codului fiscal al României) scăzămintele, perisabilitățile, pierderile rezultate din manipulare/depozitare sunt deductibile, dacă acestea se încadrează în norma legală, în așa mod existând limite maxime de perisabilitate aprobate de Guvern, stabilite per produs pentru procesele de transport, depozitare și desfacere.Astfel alternativ se propune de a elabora/aproba Regulamente de ar stabili norme de perisabilități pe categorii de produse și pe tipuri de activități, iar chetuielile de perisabilitate care se încadrează în limitele aprobate să fie permise spre deducere.A sociaţia Investitorilor Străini (FIA) Începând cu 1 ianuarie 2012 entităţile de interes public sunt obligate să întocmească situaţii financiare conform IFRS. Iar, entităţile care aplică sistemul contabil în partidă dublă, altele decît entităţile de interes public, au dreptul să ţină evidența contabilă potrivit IFRS. În mod special, dorim să atragem atenția asupa prevederilor pct.13 din IAS 41 Agriculture, care presupune înregistrarea de către entitate în momentul recoltării a veniturilor/cheltuielilor din evaluarea produselor agricole la valoarea lor justă minus costurile estimate la punctul de vânzare. Astfel, valoarea stocurilor (producției agricole) după recoltare este nivelată la prețurile de piață. Și această valoare deja constituie drept bază la determinarea costului vînzărilor. Pentru

Se acceptă parţial.A se vedea argumentele expuse la propunerea respectivă de la art.18 din Codul fiscal.

26

întreprinderile agricole care doresc să aplice IFRS, este important ca diferențele dintre evidența fiscală și evidența contabilă potrvit IFRS să fie minime. De altfel, timpul petrecut pentru pregătirea declarațiilor fiscale se majorează și, respectiv, întreprinderile sunt descurajate să aplice IFRS. În acest sens, art.44 alin.(7) al Codului fiscal stabilește că în scopuri fiscale se pot folosi metode de evidenţă financiară bazate pe prevederile IFRS, dacă aceste nu contravin prevederilor legislaţiei fiscale. Dar în același timp, există prevederi ale legislației fiscale (art.24, alin.(18) și art.20, lit.z9 din Codul fiscal) care nu recunosc evaluarea producției agricole în corespundere cu IAS 41.În acest sens, recomandăm completarea art.24 cu alin.(23) cu următorul cuprins: “(23) Se permite deducerea cheltuielilor din evaluarea producției agricole la valoarea justă minus costurile estimate la punctul de vânzare potrivit IAS 41 Agricultura.”

Articolul 26. Deducerea uzurii calculate(1) Mărimea deducerii uzurii calculate a proprietăţii se determină în conformitate cu prezentul articol, cu art.24 şi 27.(2) Proprietatea pe care se calculează uzura este proprietatea materială reflectată în bilanţul contribuabilului în conformitate cu legislaţia şi folosită în activitatea de întreprinzător, a cărei valoare scade prezumtiv ca urmare a uzurii fizice şi morale şi a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depăşeşte suma de 6000 lei.(3) Sînt considerate, de asemenea, proprietate pe care se calculează uzura investiţiile efectuate în mijloacele fixe care fac obiectul unui contract de leasing operaţional, locaţiune, concesiune, arendă. În sensul prezentului alineat, prin investiţie se înţelege excedentul cheltuielilor ce ţin de reparaţie, îmbunătăţire şi altele asemenea, în privinţa mijloacelor fixe respective asupra cheltuielilor menţionate, permise spre deducere în perioada fiscală conform

7. Articolul 26:la alineatul (1), cuvintele „Mărimea deducerii uzurii calculate a proprietății” se înlocuiesc cu cuvintele „Mărimea deducerii amortizării calculate a mijloacelor fixe”;

la alineatul (2), cuvintele „Proprietatea pe care se calculează uzura este proprietatea materială” se înlocuiesc cu cuvintele „Mijloacele fixe pe care se calculează amortizarea sunt mijloacele fixe”;

la alineatul (3) cuvintele „proprietate pe care se calculează uzura”, se înlocuiesc cu cuvintele „mijloacele fixe supuse amortizării fiscale”;

Agenţia Naţională Transport AutoÎn cazul, în care, conform art. 24 și 26 din proiectului de lege propus, noțiunea de ”uzură (amortizarea)” se înlocuiește cu cuvîntul ”amortizarea”, iar cuvintele ”mărimea deducerii uzurii calculate a proprietății” se înlocuiesc cu cuvintele ”mărimea deducerii amortizării calculate a mijloacelor fixe”, în continuare în toate articolele expuse în noua redacție, urmează a fi utilizate noile noțiuni.

Asociația Băncilor din Moldova1. La punctele 7 şi 8 din proiectul modificărilor

la articolele 26 şi 27 din Codul fiscal cu referire la „Deducerea uzurii calculate” și „Valoarea mijloacelor fixe”:

a. Deoarece şi în SNC „Imobilizări corporale şi necorporale”, şi în IAS 16 „Imobilizări corporale” se utilizează noţiunea

Se acceptă.

Se acceptă parţial în redacţia autorului.Se acceptă, propunerile privind acordarea unei perioade de tranziție pentru trecerea la noua metodă de evidență și calcul a amortizării în

27

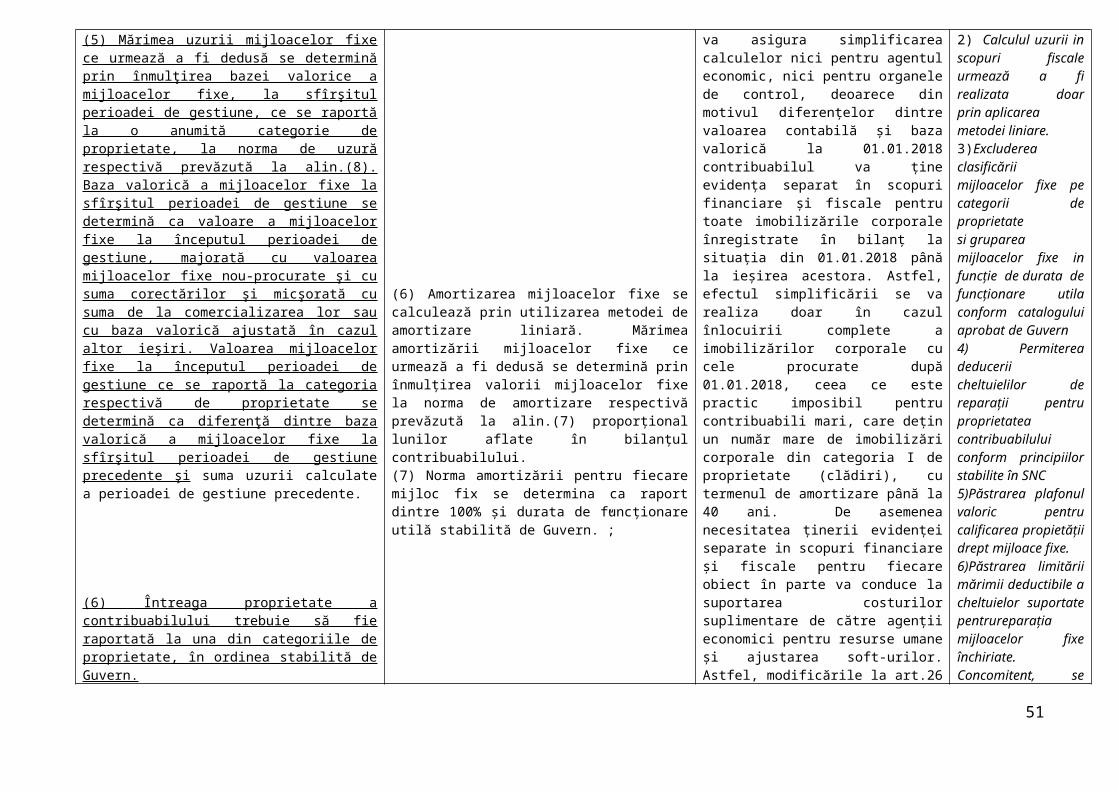

modului stabilit la art.27 alin.(9).(4) Din punct de vedere fiscal, în cazul leasingului financiar, locatarul este tratat ca proprietar al mijloacelor fixe primite în leasing, iar în cazul leasingului operaţional, calitatea de proprietar o are locatorul. Calcularea şi deducerea uzurii mijloacelor fixe care fac obiectul unui contract de leasing se efectuează de către locatar în cazul leasingului financiar şi de către locator în cazul leasingului operaţional.(5) Mărimea uzurii mijloacelor fixe ce urmează a fi dedusă se determină prin înmulţirea bazei valorice a mijloacelor fixe, la sfîrşitul perioadei de gestiune, ce se raportă la o anumită categorie de proprietate, la norma de uzură respectivă prevăzută la alin.(8). Baza valorică a mijloacelor fixe la sfîrşitul perioadei de gestiune se determină ca valoare a mijloacelor fixe la începutul perioadei de gestiune, majorată cu valoarea mijloacelor fixe nou-procurate şi cu suma corectărilor şi micşorată cu suma de la comercializarea lor sau cu baza valorică ajustată în cazul altor ieşiri. Valoarea mijloacelor fixe la începutul perioadei de gestiune ce se raportă la categoria respectivă de proprietate se determină ca diferenţă dintre baza valorică a mijloacelor fixe la sfîrşitul perioadei de gestiune precedente şi suma uzurii calculate a perioadei de gestiune precedente.

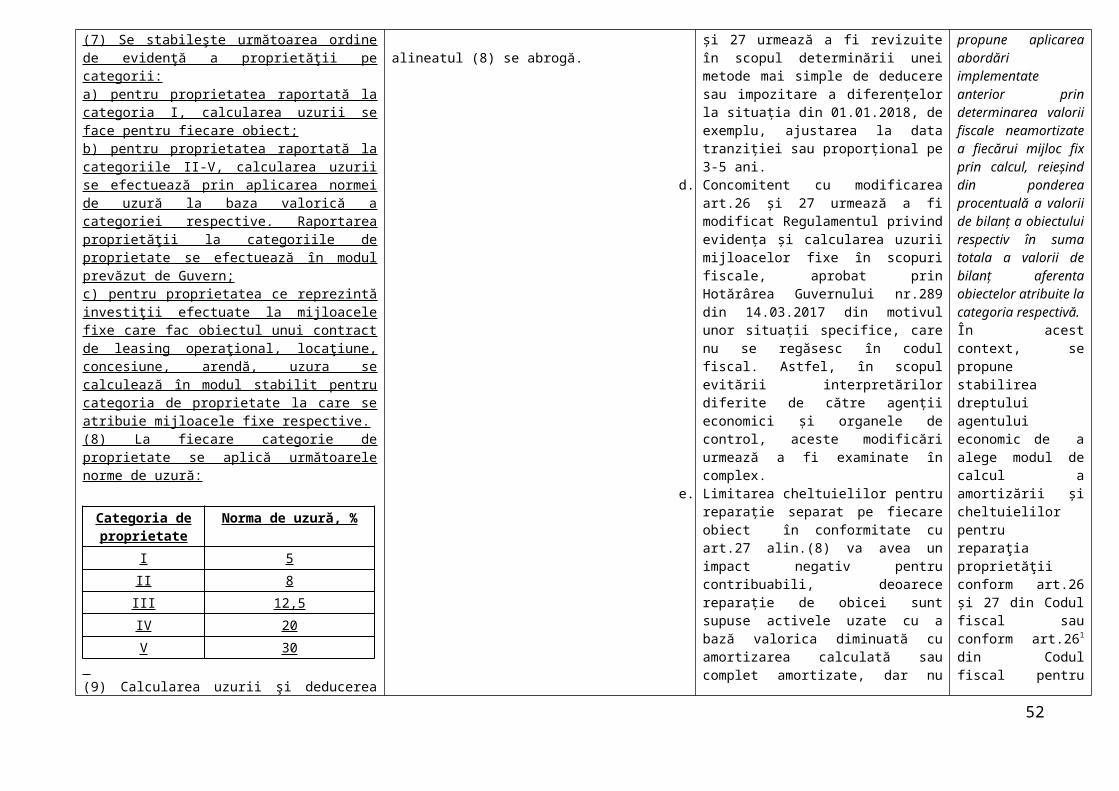

(6) Întreaga proprietate a contribuabilului trebuie să fie raportată la una din categoriile de proprietate, în ordinea stabilită de Guvern.(7) Se stabileşte următoarea ordine de evidenţă a proprietăţii pe categorii:a) pentru proprietatea raportată la categoria I, calcularea uzurii se face pentru fiecare obiect;b) pentru proprietatea raportată la categoriile II-V, calcularea uzurii se efectuează prin aplicarea normei de uzură la baza valorică a categoriei respective. Raportarea proprietăţii la categoriile de proprietate se efectuează în modul prevăzut de Guvern;c) pentru proprietatea ce reprezintă investiţii efectuate

alineatele (5) - (7) vor avea următorul cuprins:,,(5) Evidenţa mijloacelor fixe în scopuri fiscale se ține per fiecare obiect separat.

(6) Amortizarea mijloacelor fixe se calculează prin utilizarea metodei de amortizare liniară. Mărimea amortizării mijloacelor fixe ce urmează a fi dedusă se determină prin înmulțirea valorii mijloacelor fixe la norma de amortizare respectivă prevăzută la alin.(7) proporţional lunilor aflate în bilanţul contribuabilului.(7) Norma amortizării pentru fiecare mijloc fix se determina ca raport dintre 100% şi durata de funcționare utilă stabilită de Guvern.”;

„imobilizări corporale” (noţiunea „mijloace fixe” fiind utilizată doar în SNC), propunem înlocuirea sintagmei „mijloace fixe” cu „imobilizări corporale”;

b. În denumirea art.26 şi la art.27 alineatul (2) în ultima propoziţie cuvântul „uzurii” de înlocuit cu „amortizării”;

c. Considerăm, ca stabilirea metodei lineare pentru calcularea amortizării în scopuri fiscale cu deducerea în modul propus în proiect nu va asigura simplificarea calculelor nici pentru agentul economic, nici pentru organele de control, deoarece din motivul diferenţelor dintre valoarea contabilă şi baza valorică la 01.01.2018 contribuabilul va ţine evidenţa separat în scopuri financiare şi fiscale pentru toate imobilizările corporale înregistrate în bilanţ la situaţia din 01.01.2018 până la ieşirea acestora. Astfel, efectul simplificării se va realiza doar în cazul înlocuirii complete a imobilizărilor corporale cu cele procurate după 01.01.2018, ceea ce este practic imposibil pentru contribuabili mari, care deţin un număr mare de imobilizări corporale din categoria I de proprietate (clădiri), cu termenul de amortizare până la 40 ani. De asemenea necesitatea ţinerii evidenţei separate in scopuri financiare şi fiscale pentru fiecare obiect în parte va conduce la suportarea costurilor suplimentare de către agenţii economici pentru resurse umane şi ajustarea soft-urilor. Astfel, modificările la art.26 şi 27 urmează a fi revizuite în scopul determinării unei metode mai simple de deducere sau impozitare a diferenţelor la situaţia din 01.01.2018, de exemplu, ajustarea la data tranziţiei sau proporţional pe 3-5 ani.

d. Concomitent cu modificarea art.26 şi 27 urmează a fi modificat Regulamentul privind evidenţa şi calcularea uzurii mijloacelor fixe în scopuri fiscale, aprobat prin Hotărârea Guvernului nr.289 din 14.03.2017 din

scopuri fiscale.Respectiv, noua medotă de calcul se propune a fi regelmentată printr-un articol separat – art.261

din Codul fiscal.Noul sistem prevede:1) evidenta mijloacelor fixe urmează a fi efectuata per fiecare obiect de mijloc fix. 2) Calculul uzurii in scopuri fiscale urmează a fi realizata doar prin aplicarea metodei liniare.3)Excluderea clasificării mijloacelor fixe pe categorii de proprietate si gruparea mijloacelor fixe in funcție de durata de funcționare utila conform catalogului aprobat de Guvern4) Permiterea deducerii cheltuielilor de reparații pentru proprietatea contribuabilului conform principiilor stabilite în SNC5)Păstrarea plafonul valoric pentru calificarea propietății drept mijloace fixe.6)Păstrarea limitării mărimii deductibile a cheltuielor suportate pentrureparația mijloacelor fixe închiriate.Concomitent, se

28

la mijloacele fixe care fac obiectul unui contract de leasing operaţional, locaţiune, concesiune, arendă, uzura se calculează în modul stabilit pentru categoria de proprietate la care se atribuie mijloacele fixe respective.(8) La fiecare categorie de proprietate se aplică următoarele norme de uzură:

Categoria de proprietate

Norma de uzură, %

I 5II 8III 12,5IV 20V 30

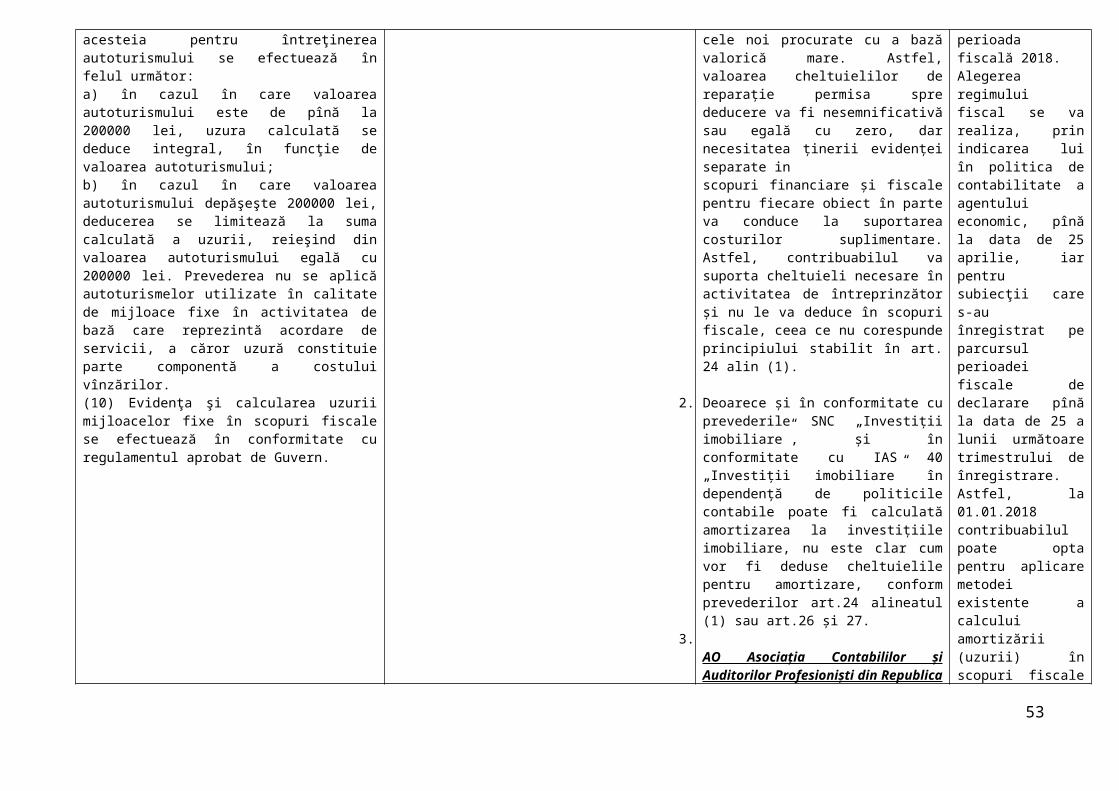

(9) Calcularea uzurii şi deducerea acesteia pentru întreţinerea autoturismului se efectuează în felul următor:a) în cazul în care valoarea autoturismului este de pînă la 200000 lei, uzura calculată se deduce integral, în funcţie de valoarea autoturismului;b) în cazul în care valoarea autoturismului depăşeşte 200000 lei, deducerea se limitează la suma calculată a uzurii, reieşind din valoarea autoturismului egală cu 200000 lei. Prevederea nu se aplică autoturismelor utilizate în calitate de mijloace fixe în activitatea de bază care reprezintă acordare de servicii, a căror uzură constituie parte componentă a costului vînzărilor.(10) Evidenţa şi calcularea uzurii mijloacelor fixe în scopuri fiscale se efectuează în conformitate cu regulamentul aprobat de Guvern.

alineatul (8) se abrogă.

motivul unor situaţii specifice, care nu se regăsesc în codul fiscal. Astfel, în scopul evitării interpretărilor diferite de către agenţii economici şi organele de control, aceste modificări urmează a fi examinate în complex.

e. Limitarea cheltuielilor pentru reparaţie separat pe fiecare obiect în conformitate cu art.27 alin.(8) va avea un impact negativ pentru contribuabili, deoarece reparaţie de obicei sunt supuse activele uzate cu a bază valorica diminuată cu amortizarea calculată sau complet amortizate, dar nu cele noi procurate cu a bază valorică mare. Astfel, valoarea cheltuielilor de reparaţie permisa spre deducere va fi nesemnificativă sau egală cu zero, dar necesitatea ţinerii evidenţei separate in scopuri financiare şi fiscale pentru fiecare obiect în parte va conduce la suportarea costurilor suplimentare. Astfel, contribuabilul va suporta cheltuieli necesare în activitatea de întreprinzător şi nu le va deduce în scopuri fiscale, ceea ce nu corespunde principiului stabilit în art. 24 alin (1).

2. Deoarece şi în conformitate cu prevederile SNC „Investiţii imobiliare”, şi în conformitate cu IAS 40 „Investiţii imobiliare” în dependenţă de politicile contabile poate fi calculată amortizarea la investiţiile imobiliare, nu este clar cum vor fi deduse cheltuielile pentru amortizare, conform prevederilor art.24 alineatul (1) sau art.26 şi 27.

3.AO Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (AO ACAP RM) (2) Definiția necesită a fi modificată toată, nu numai prima parte. De exemplu, expresia „scade prezumptiv” nu este clară.

propune aplicarea abordări implementate anterior prin determinarea valorii fiscale neamortizate a fiecărui mijloc fix prin calcul, reieșind din ponderea procentuală a valorii de bilanț a obiectului respectiv în suma totala a valorii de bilanț aferenta obiectelor atribuite la categoria respectivă. În acest context, se propune stabilirea dreptului agentului economic de a alege modul de calcul a amortizării și cheltuielilor pentru reparaţia proprietăţii conform art.26 și 27 din Codul fiscal sau conform art.261 din Codul fiscal pentru perioada fiscală 2018.Alegerea regimului fiscal se va realiza, prin indicarea lui în politica de contabilitate a agentului economic, pînă la data de 25 aprilie, iar pentru subiecţii care s-au înregistrat pe parcursul perioadei fiscale de declarare pînă la data de 25 a lunii următoare trimestrului de înregistrare.Astfel, la 01.01.2018 contribuabilul poate opta pentru aplicare

29

(3) Nu este concordanță de formulare cu expresia din alin. (2) – mijloacele fixe pe care se calculează amortizarea. Trebuie de unificat noțiunile și formulările.

(5) Se propune excluderea din proiectul de lege a acestei prevederi Argumentare:Salutam intentia Ministerului Finantelor de a simplifica modalitatea de calculare a amortizarii mijloacelor fixe in scop de impozitare, dar consideram ca modificarea metodei de evidenta per fiecare obiect separat nu va simplifica, ci dimpotriva va complica evidenta la intreprinderi si va duce la aparitia unui volum de lucru suplimentar. In present, evidenta reparatiilor se duce in total pe categorii de mijloace fixe, exceptie categoria I la care evidenta se duce per fiecare obiect. O data cu aprobarea modificarilor propuse de Ministerul Finantelor, va trebui de impelementat o evidenta separata a reparatiilor per fiecare mijloc fix. Aceasta evidenta va trebui tinuta separat fata de evidenta din contabilitatea financiara pe motiv ca in propunerea curenta se vor permite la deduceri doar reparatiile curente, pe cind in evidenta contabila se vor regasi si reparatii capitale ale mijloacelor fixe.

(6)-(7) Propunere: Se propune excluderea din proiectul de lege a acestor prevederi si lasarea in vigoare a modalitatii actuale de calculare a uzurii.Argumentare:Metoda actuala de calcul a uzurii (amortizarii) mijloacelor fixe in scop de impozitare stimuleaza intreprinderile sa investeasca in mijloace fixe noi prin faptul ca ofera o aminare a achitarii impozitului pe venit pentru perioada in care intreprinderea a efectuat investitia (procurarea si punerea in functiune) prin faptul ca ofera posibilitatea

metodei existente a calcului amortizării (uzurii) în scopuri fiscale sau aplicarea noii metodologii.În decursul perioadei respective, agentul economic dispune de timpul suficient pentru ajustarea după necesitate a sistemelor informaționale utilizate pentru calcularea amortizării în scopuri fiscale și efectuarea inventarierii și calcului bazei valorice a mijloacelor fixe aflate în gestiune.Noua metodă de calculul amortizării mijloacelor fixe în scopuri fiscale are drept scop diminuarea discrepanțelor privind metodologia evidenței mijloacelor fixe în scopuri financiare și fiscale, evidența urmînd a fi efectuată per fiecare obiect de mijloc fix excluzînd clasificarea pe categorii de proprietate. Calculul amortizării în scopuri fiscale urmează a fi realizata prin aplicarea metodei liniare.Stabilirea metodei liniare presupune următoarele avantaje:

30

de a deduce uzura calculata in scopuri fiscale pentru intreaga perioada fiscala, indiferent de faptul cind au fost puse in exploatare mijloacele fixe noi. De asemenea, prin utilizarea metodei soldului degresiv, ofera avantaje suplimentare prin permiterea la deduceri a unos sume mai mari in primii ani de functionare a mijlocului fix, adica in perioadele imediat urmatoare momentului in care intreprinderea a investit in mijloace fixe.In plus la cele enuntate, tinem sa enuntam ca modificarea metodei de tinere a evidentei uzurii (amortizarii) per fiecare obiect in parte va dezavantaja intreprinderile prin faptul ca limita de deducere a cheltuielilor cu reparatiile se va micsora o data cu majorarea duratei de exploatare a mijlocului fix, ceea ce vine in contradictie cu sensul economic – de fapt, cheltuielile cu reparatiile mijloacelor fixe cresc o data cu majorarea termenului de exploatare a mijlocului fix. In consecinta, in ultimii ani de exploatare a mijlocului fix, intreprinderile vor avea posibilitati limitate de deducere a cheltuielilor crescinde cu reparatia acestuia. In varianta actuala, acest dezavantaj se compenseaza prin adaugarea la baza valorica a categoriei respective a valorii mijloacelor fixe nou procurate. Astfel, in varianta actuala, metoda de calculare a uzurii (amortizarii) mijloacelor fixe creaza un stimulent fiscal pentru intreprinderi de a investi in mijloace fixe noi si astfel de a micsora cheltuielile cu reparatia celor vechi, ceea ce in consecinta duce la majorarea profitului si a impozitului aferent.

Firma de audit Ecofin-Audit-Service SRLArticolul 26 alin.(6) stabileşte "Mărimea amortizării mijloacelor fixe ce urmează a fi dedusă se determină prin înmulţirea valorii mijloacelor fixe la norma de amortizare respectivă prevăzută la alin. (7) proporţional

- simplificarea modului de calcul atît pentru agentul economic cît și pentru organele de control;- reducerea timpului și personalului necesar pentru calculul și evidența uzurii în scopuri fiscale;- excluderea riscului admiterii unor erori la efectuarea calcului;- excluderea riscului sancționării de către organele de control;- asigurarea echilibrului și previzibilității estimării cheltuielilor permise spre deducere în scopuri fiscale, în contextul în care reportarea pierderile fiscale se realizează în mărimi arbitrare;- se aplică în majoritatea statelor;- sistemului actual este unul ineficient și nu asigură efectul metodei degresive existente în cazul investițiilor în mijloacele fixe;La fel, după adoptarea cadrului legal primar, se va revizui cadrul normativ secundar, în special Hotărârea Guvernului nr.289 din 14.03.2017, care la moment nu poate face obiectul prezentului proiect de lege și

31

lunilor aflate în bilanţul contribuabil.” Considerăm că a fost comisă o greşeală şi textul trebuie să fie după cum urmează "prin înmulţirea bazei valorice a mijloacelor fixe”.

Confedera ția Națională a Patronatului În aliniatul (6) sintagma ”valorii mijloacelor fixe” se substitui cu intagma ”bazei valorice a mijloacelor fixe”.Propunem ca perioada de implementare să fie 01.01.2019.Consideram că a fost comisă o gregeală și textul trebuie să fie după cum urmează "prin înmulțire a bazei valorice a mijloacelor fixe"Termenul de trecere este unul restrăns deoarece acest proces vă solicita timp și cost, deci perioada de intrare în vigoare din 01.01.2019.

Asociaţia Patronală “Camera de Comerţ Americană din Moldova” („AmCham”)Considerăm că redacția propusă necesită anumite ajustări. Un exemplu în acest sens poate fi considerat modalitatea de deducere a cheltuielilor de reparație a mijloaceloe fixe.

AO Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (AO ACAP RM) Modificarea metodei de evidenta a uzurii/amortizării mijloacelor fixe in scopul impozitări nu este benefica, iar argumentele din aviz nu sunt convingătoare:- prin modificarea metodei de evidenta din degresiva in liniara se anulează mecanismul prin care antreprenorul beneficia anterior de un credit fiscal chiar din perioada următoare anului in care a investit in procurarea de mijloace fixe;- prin instituirea evidentei separate pe fiecare obiect de mijloace fixe se impune o munca suplimentara pentru contabili, care

urmează a fi examinată separat în cadrul unui alt proiect.

Se acceptă parţial în redacţia autorului.A se vedea argumentele expuse mai sus.

Se acceptă parţial în redacţia autorului.A se vedea argumentele expuse mai sus.

Se acceptă parţial în redacţia autorului.A se vedea argumentele expuse mai sus.

32