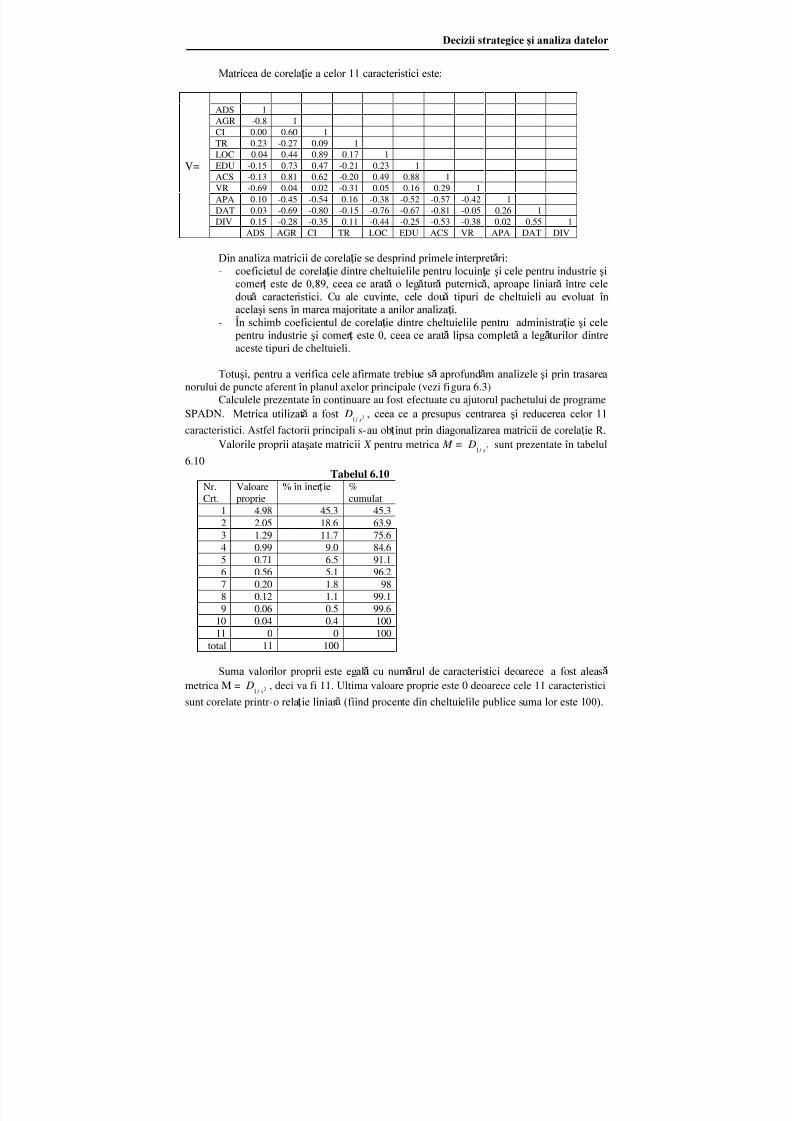

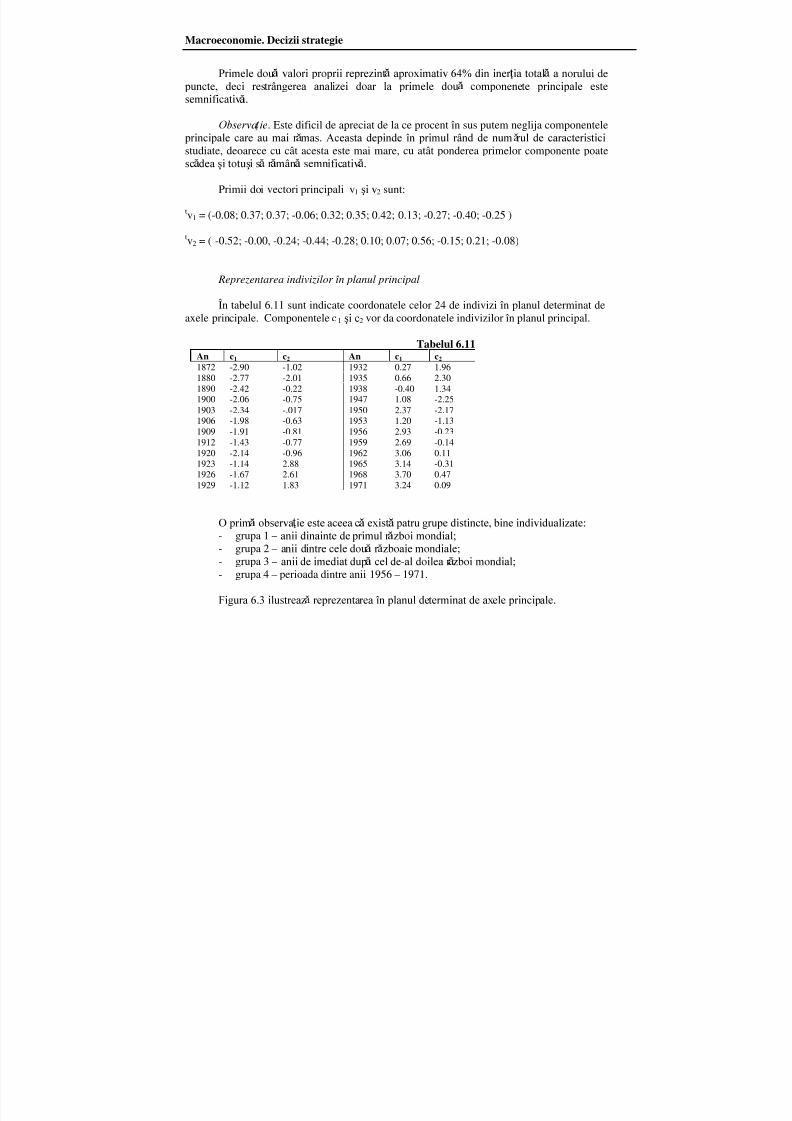

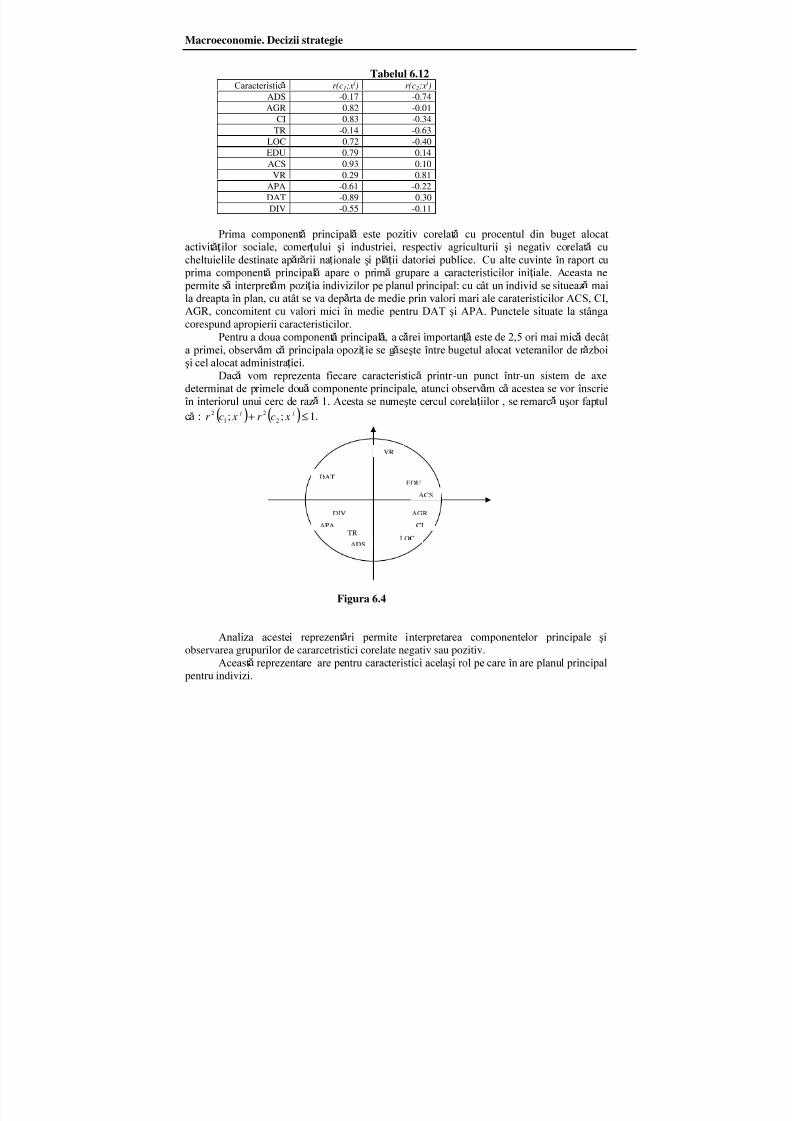

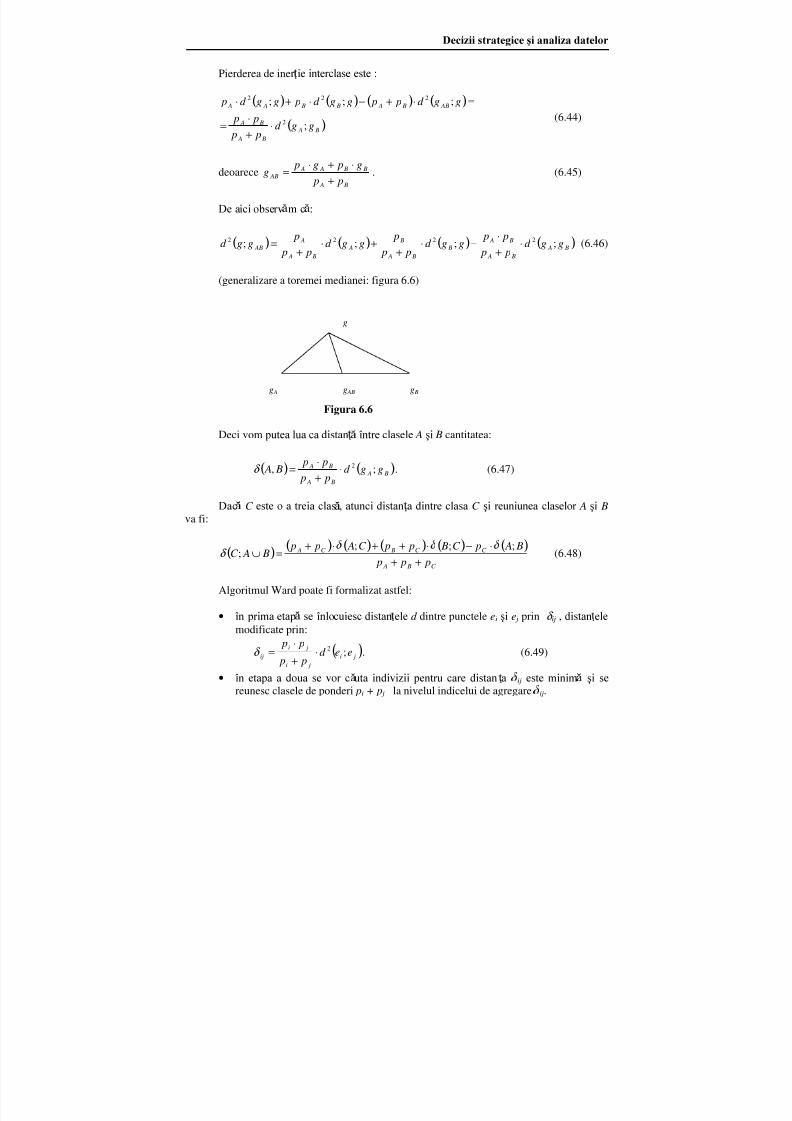

macroeconomie decizii strategice tiganescu roman

TRANSCRIPT

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 1/210

Macroeconomie - Decizii strategiceProf.univ.dr.Eugen TIGANESCU, Prof.univ.dr.Ion DOBRE, Prof.univ.dr.Mihai ROMAN

Cuprinsul c?r?ii:Capitolul 1 CONCEPTE FUNDAMENTALE ALE MACROECONOMIEI1.1. Structura mecanismului macroeconomic1.2. Contabilitatea venitului national

1.2.1 Fluxul circular al veniturilor si cheltuielilor Cazul unei economii inchise1.2.2. Fluxul circular al veniturilor si cheltuielilor Cazul unei economii deschise1.2.3. Metode de masurare a fluxurilor1.2.4. Rezumat al relatiilor macroeconomice1.3. Fluctuatiile PIB / PNB si cauzele acestora1.3.1. Relatii Intre variabilele macroeconomice1.3.2. Cererea agregata si oferta agregata1.3.3. Veniturile si cheltuielile1.3.4. Sectorul public (sectorul guvernamental)

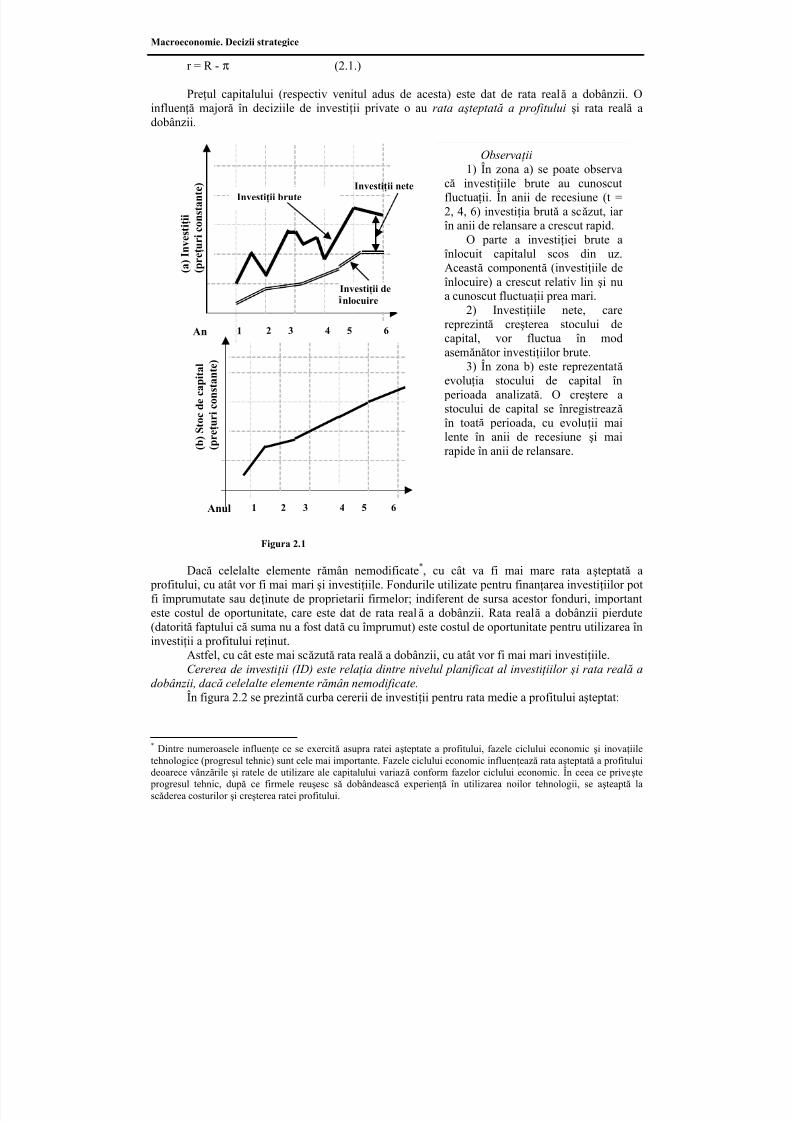

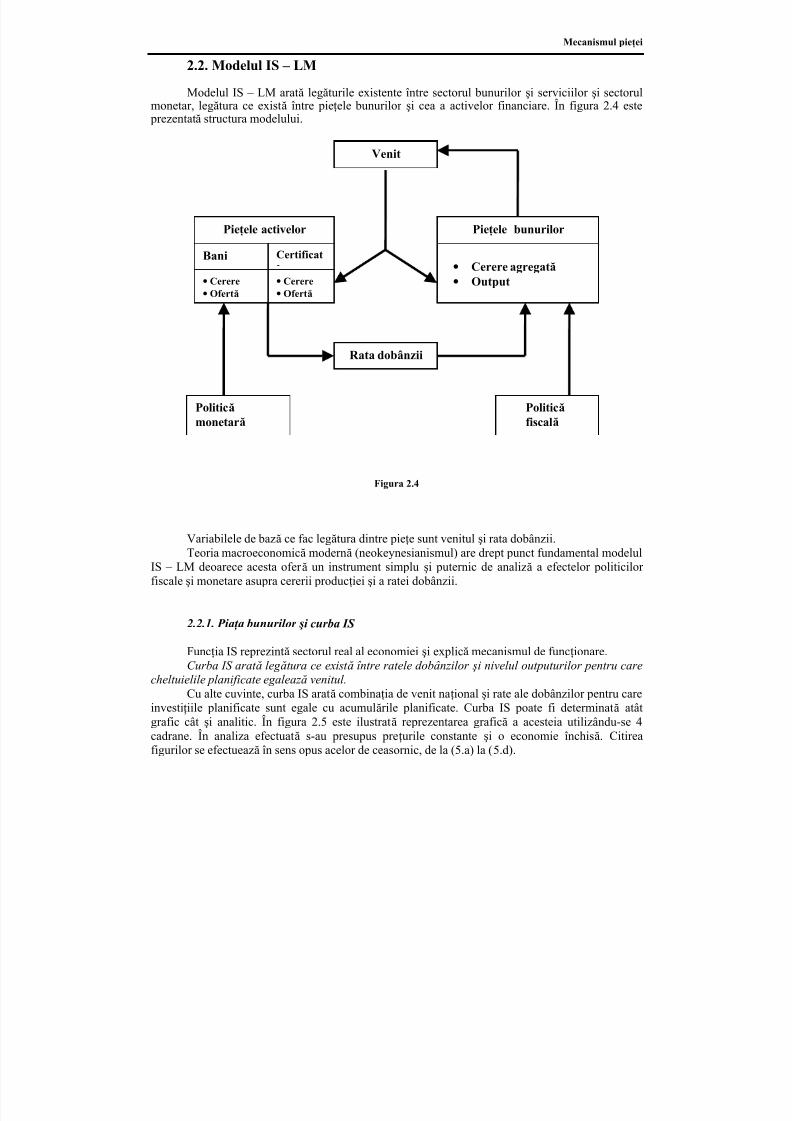

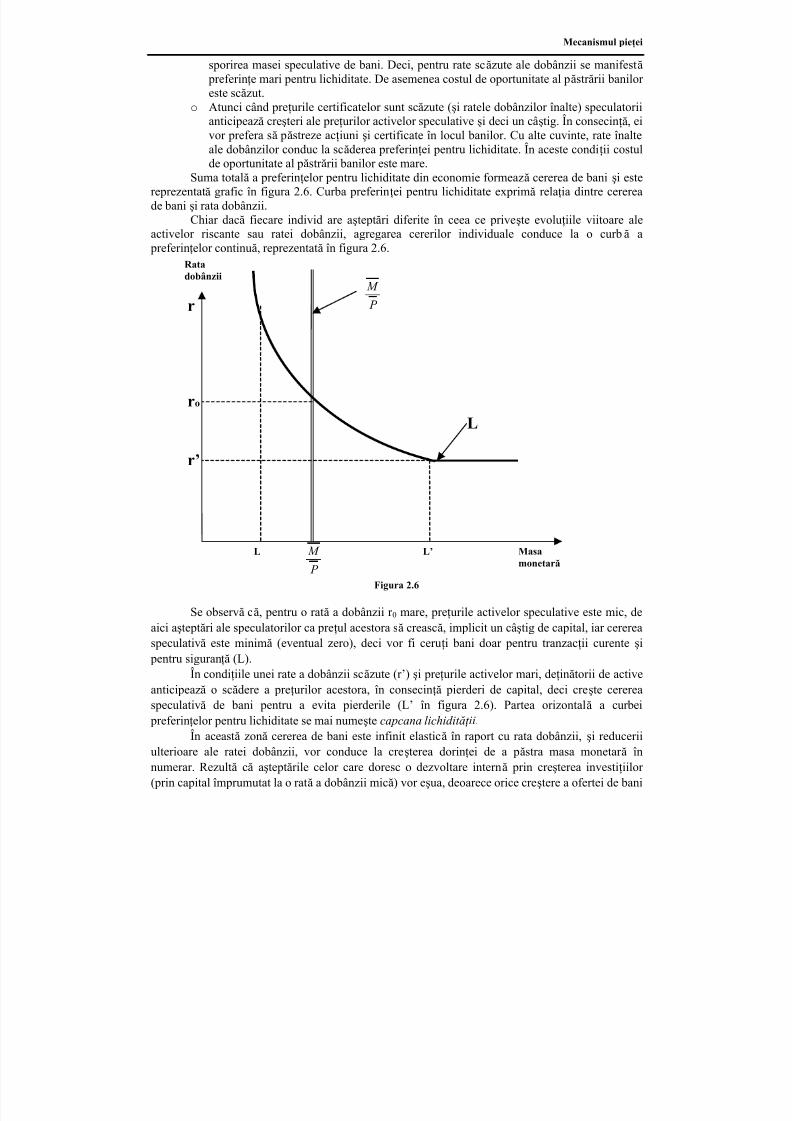

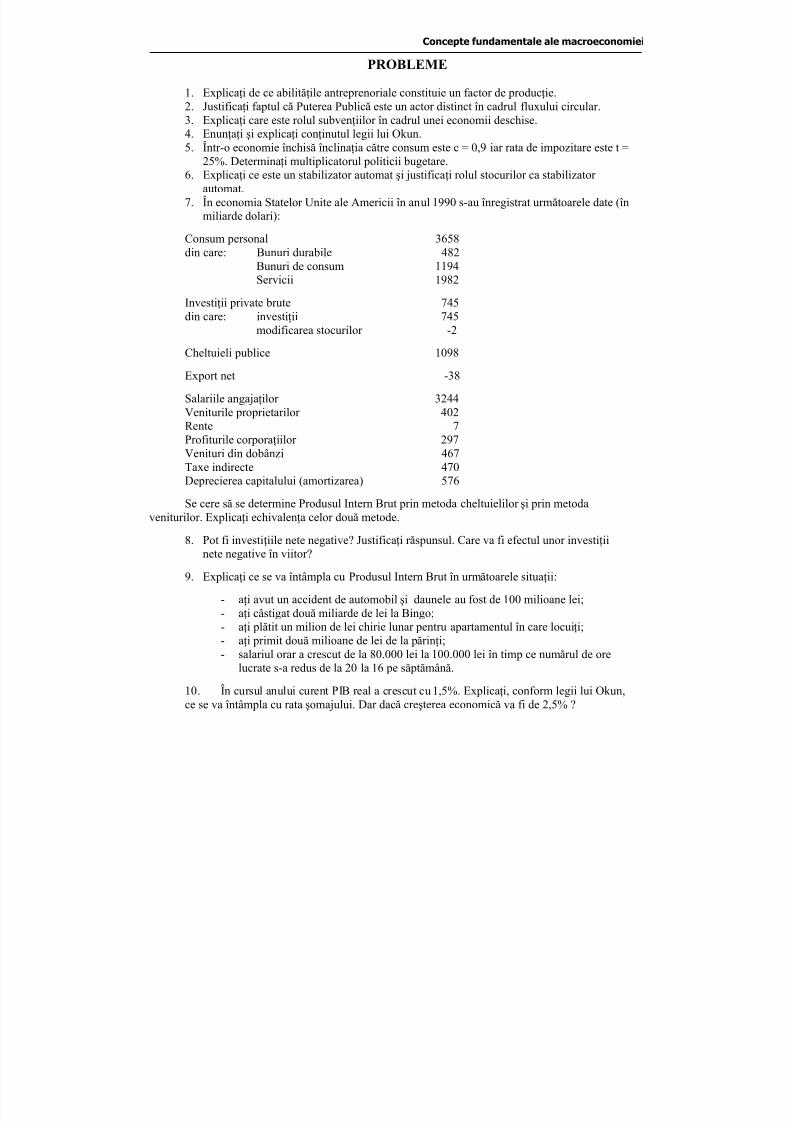

Capitolul 2 MECANISMUL PIETEI2.1. Capital, investitii si rata dobanzii2.2. Modelul IS – LM

2.2.1. Piata bunurilor si curba IS2.2.2. Pietele activelor financiare si curba LM2.3. Echilibrul pe pietele bunurilor si pe piata monetara2.4. Politicile fiscala si monetara2.5. Politici privind cererea si oferta agregata2.6. Piata fortei de munca

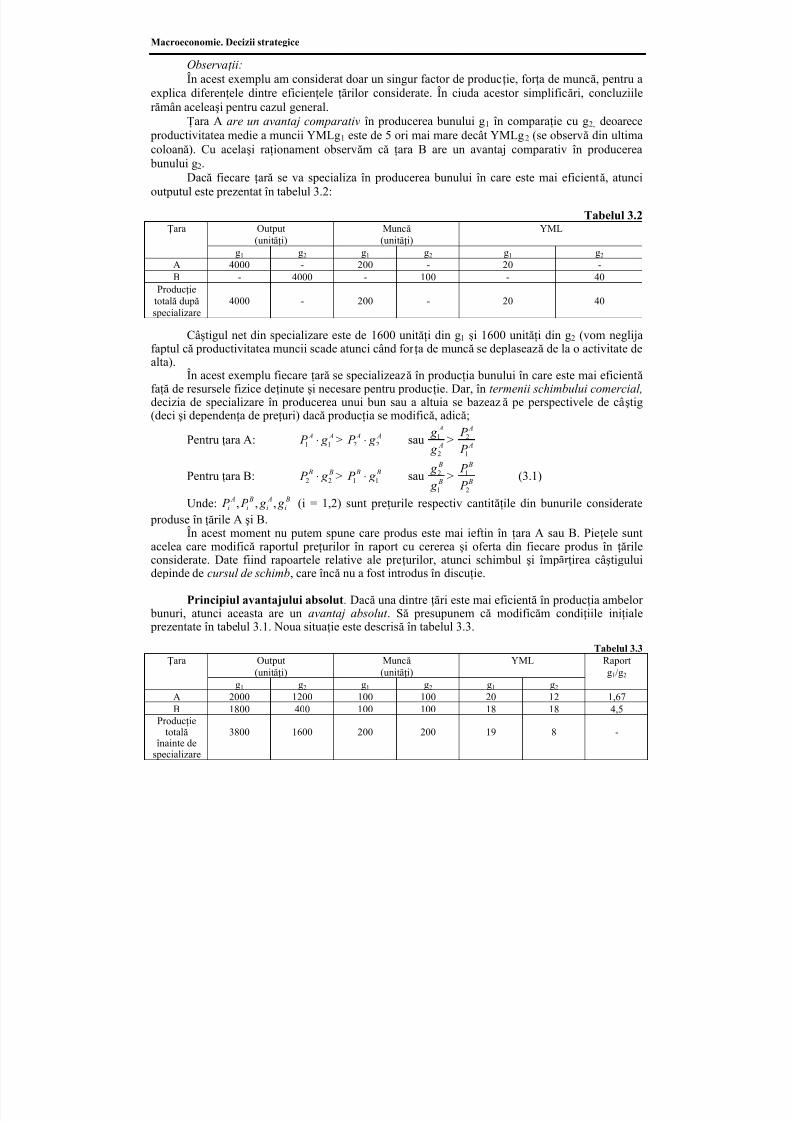

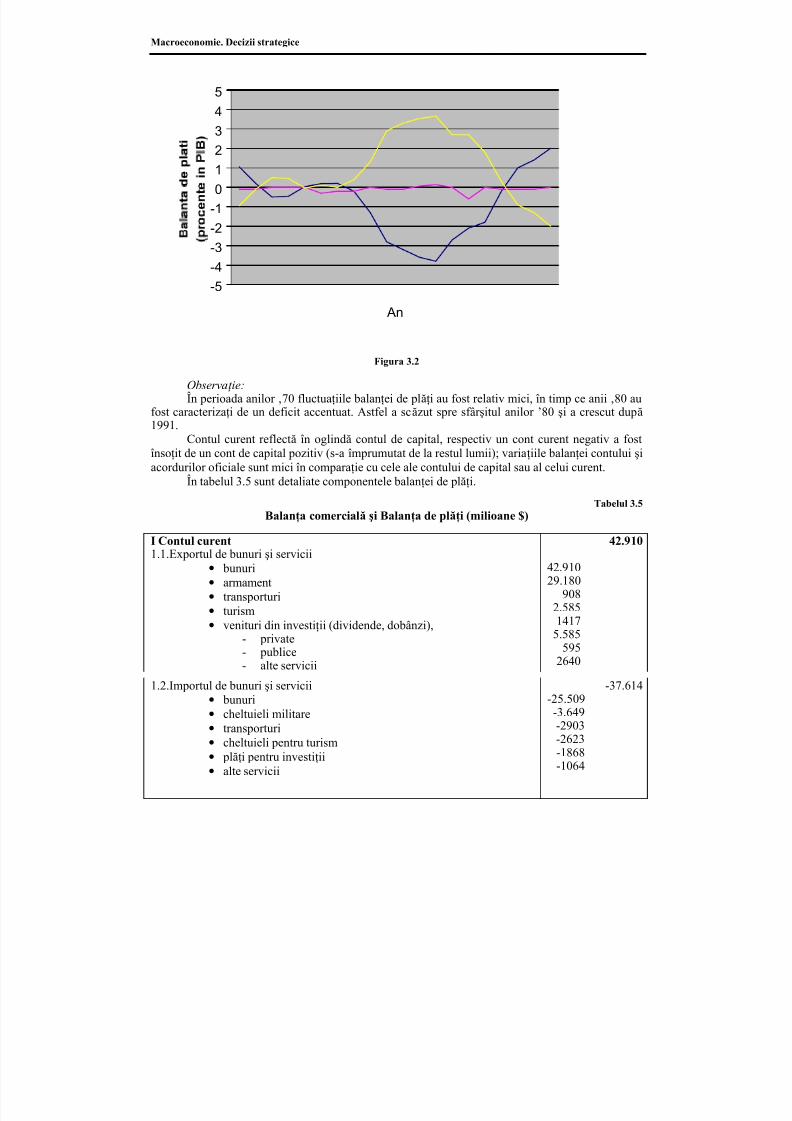

Capitolul 3 SECTORUL EXTERN. AJUSTARI INTR-O ECONOMIE DESCHISA3.1. Concepte fundamentale In comertul international3.2. Balanta de Plati Externa (B.P)3.3. Ratele (cursurile) de schimb3.4. Echilibrul si ajustari ale acestuia Intr-o economie deschisa

Capitolul 4 CRESTEREA ECONOMICA SI FLUCTUATII CICLICE

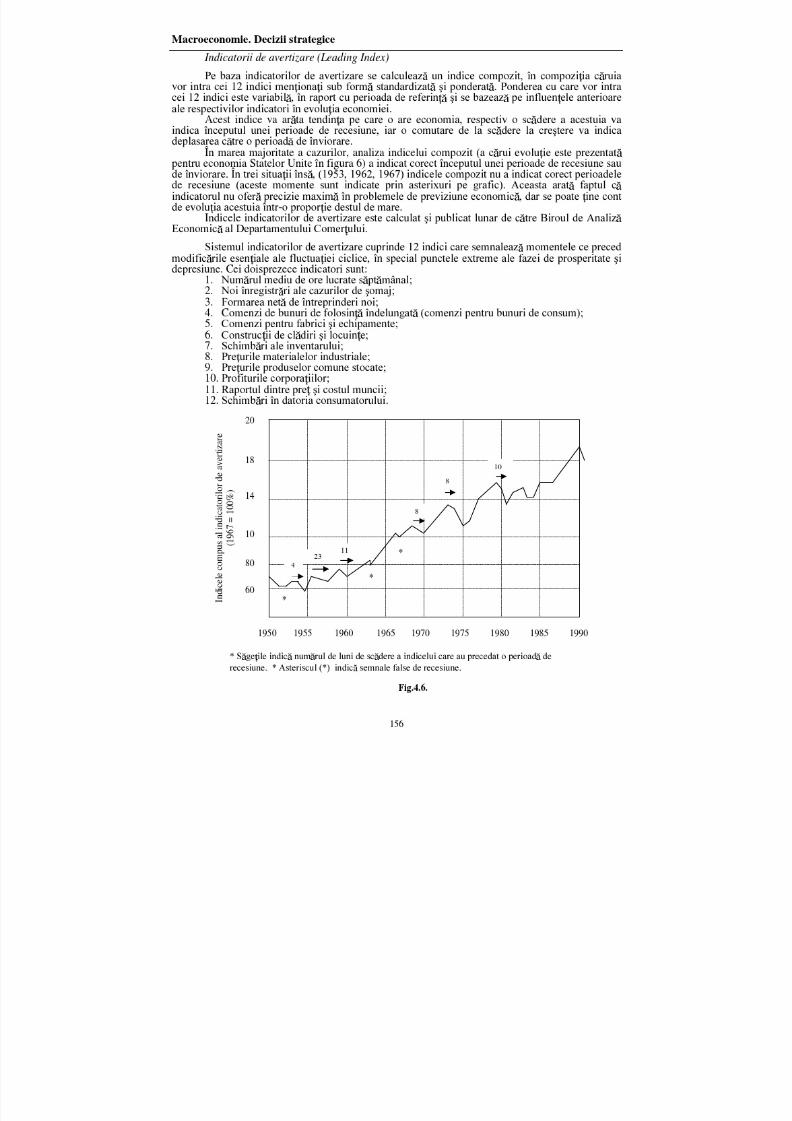

4.1. Fluctuatiile ciclice si trendul economic4.2. Indicatorii fluctuatiilor ciclice4.3. Influentarea evolutiei ciclurilor economice

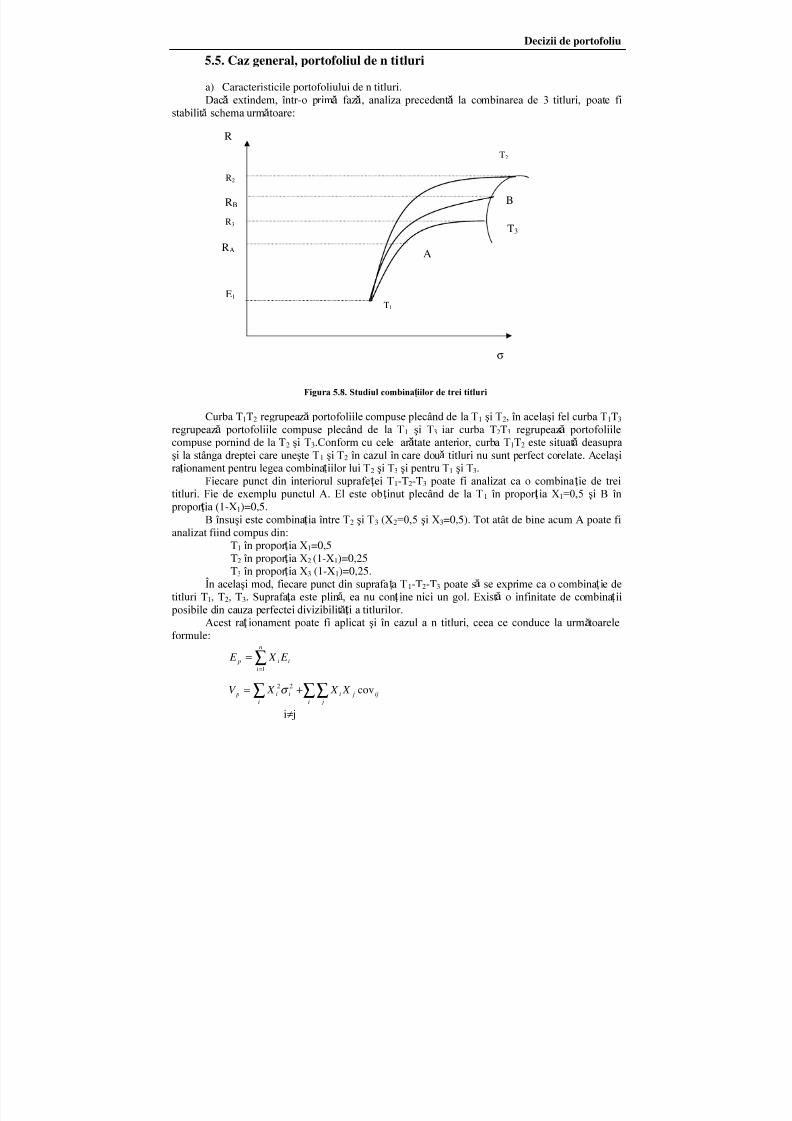

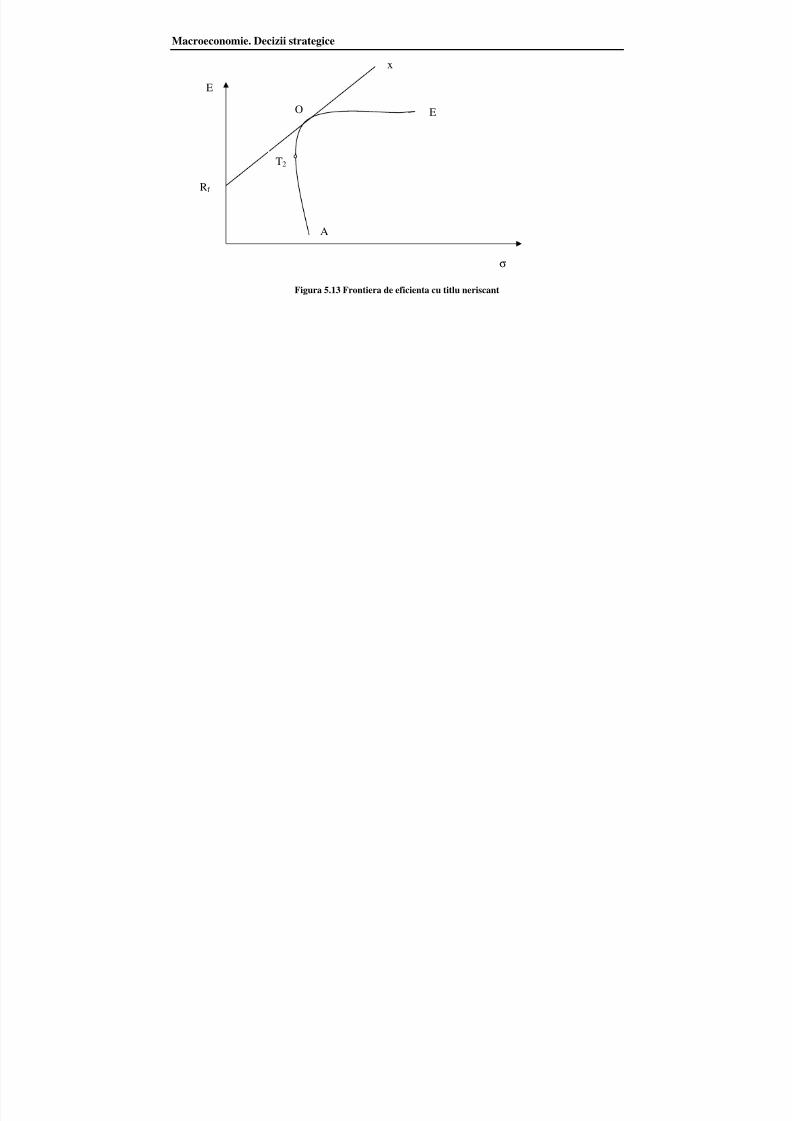

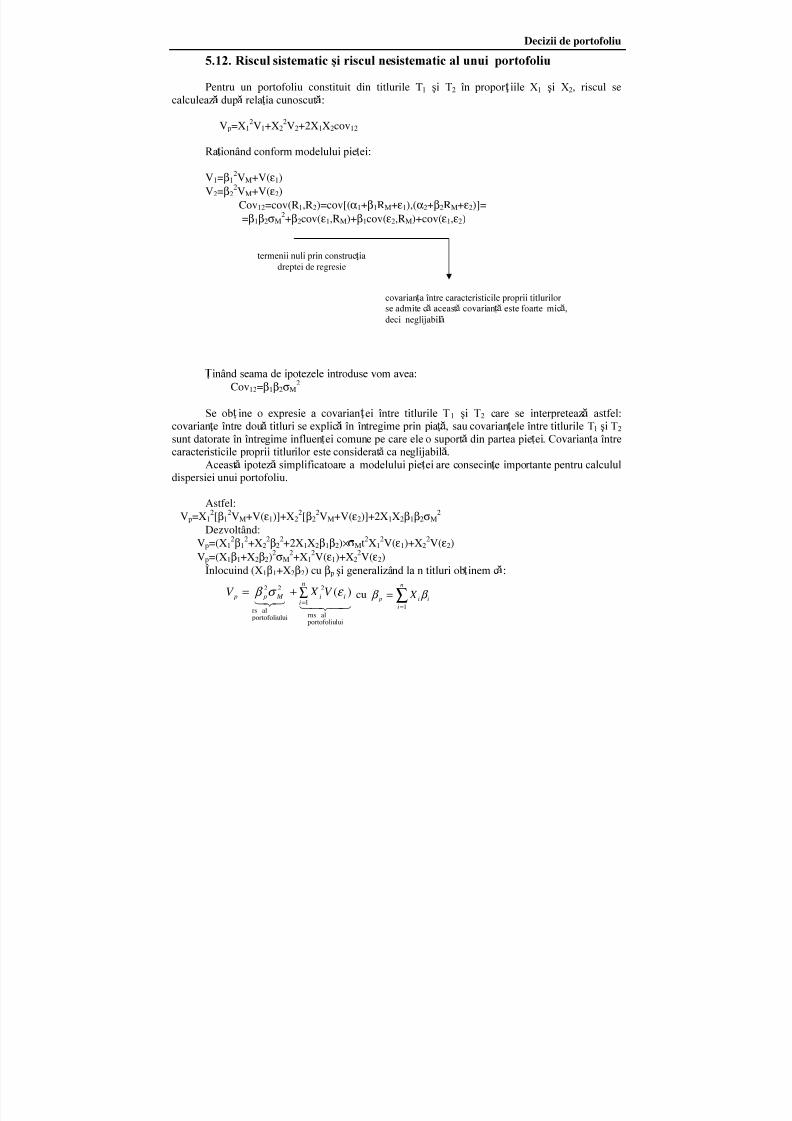

Capitolul 5 DECIZII DE PORTOFOLIU5.1. Riscul unui titlu5.2. Principiile teoriilor portofoliilor5.3. Rentabilitatea si riscul unui portofoliu format din doua titluri5.4. Contributia unui titlu individual la riscul si la randamentul portofoliului incare este inclus (cazul portofoliului de doua titluri)5.5. Caz general, portofoliul de n titluri5.6. Piata perfecta5.7. Portofoliu eficient, frontiera de eficienta

5.8. Relatia caracteristica In interiorul unui portofoliu eficient5.9. Volatilitatea portofoliilor5.10. Bazele statistice ale modelului de piata5.11. Risc sistematic (rs) si risc nesistematic (rns) al unui titlu5.12. Riscul sistematic si riscul nesistematic al unui portofoliu

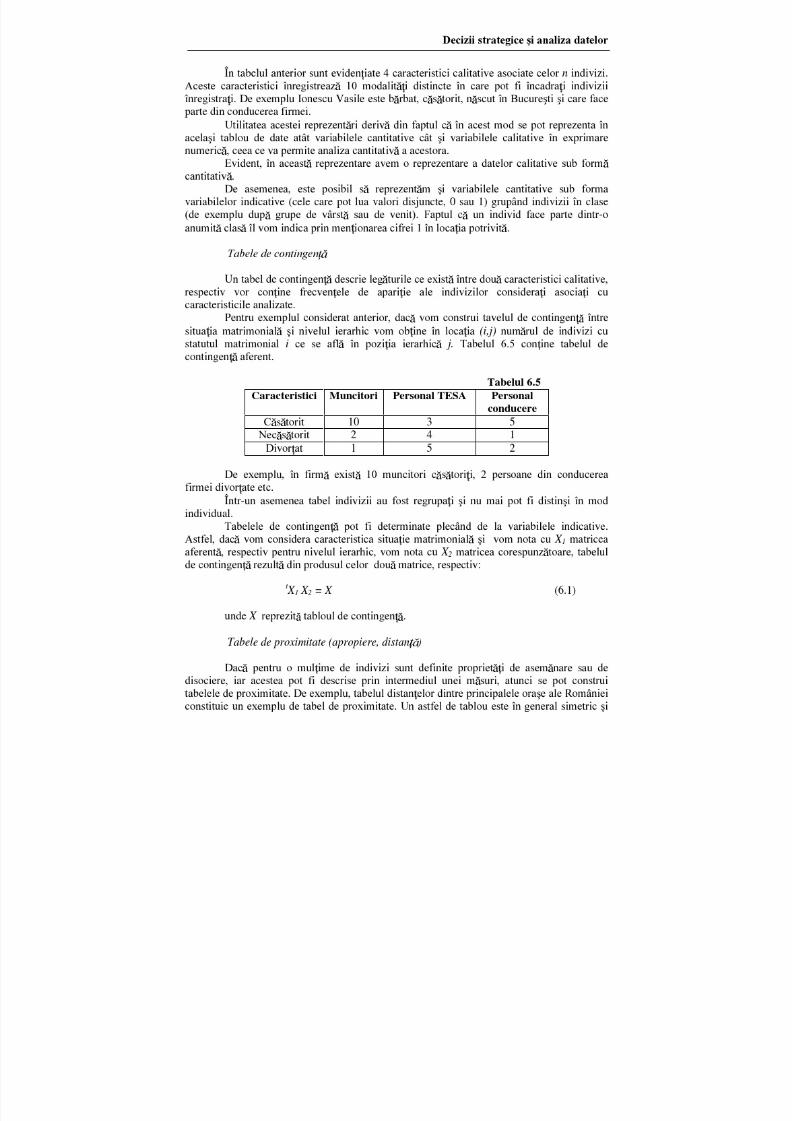

Capitolul 6 DECIZII STRATEGICE SI ANALIZA DATELOR6.1. Introducere6.2. Tipuri de date si indicatori fundamentali6.2.1. Tabele utilizate In analiza datelor6.2.2. Reducerea datelor

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 2/210

6.2.3. Legaturile dintre caracteristici6.3. Analiza componentelor principale (ACP)6.3.1. Metoda analizei componentelor principale6.3.2. Geometria caracteristicilor si indivizilor6.3.3. Determinarea axelor principale si a factorilor principali6.3.4. Analiza tabelelor de proximitate6.4. Clasificarea6.4.1. Clasificarea neierarhica

6.4.2. Clasificarea ierarhica

GLOSAR

BIBLIOGRAFIE

Cuprinsul studiilor de caz:Capitolul 1 CONCEPTE FUNDAMENTALE ALE MACROECONOMIEIProblemeAnexa 1.1.Anexa 1.2.

Capitolul 2 MECANISMUL PIETEIProblemeAnexa 2.1.Anexa 2.2.

Capitolul 3 SECTORUL EXTERN. AJUSTARI ÎNTR-O ECONOMIE DESCHISAProblemeAnexa 3.1.Anexa 3.2.Anexa 3.3.

Capitolul 4 CRESTEREA ECONOMICA SI FLUCTUATII CICLICEProbleme

Capitolul 5 DECIZII DE PORTOFOLIUStudiu de caz (I)Studiu de caz (II)

Capitolul 6 DECIZII STRATEGICE SI ANALIZA DATELORStudiu de cazStudiu de caz

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 3/210

1.1. Structura mecanismului macroeconomic

1.2. Contabilitatea venitului naţional1.2.1. Fluxul circular al veniturilor şi cheltuielilor.

Cazul unei economii închise1.2.2. Fluxul circular al veniturilor şi cheltuielilor.

Cazul unei economii deschise1.2.3. Metode de măsurare a fluxurilor

1.2.4. Rezumat al relaţiilor macroeconomice

1.3. Fluctuaţiile PIB / PNB şi cauzele acestora1.3.1. Relaţii între variabilele macroeconomice

1.3.2. Cererea agregată şi oferta agregată1.3.3. Veniturile şi cheltuielile

1.3.4. Sectorul public (sectorul guvernamental)ProblemeAnexa 1.1.

Anexa 1.2

Teorie macroeconomică

Gospodării

Firme

Putere publicăFactori de producţie

Pieţele bunurilor şi serviciilor

Pieţele factorilor

Flux circular

Produs Intern Brut

Produs Intern Net

Produs Naţional Brut

Produs Naţional Net

Funcţie de consum

Taxe

Deflator Mărimi nominale

Mărimi reale

Cerere agregată

Ofertă agregată

Multiplicator

Buget

Deficit (surplus) bugetar

TERMENI CHEIE

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 4/210

Concepte fun dament ale ale macroeconomiei

CONCEPTE FUNDAMENTALE ALE MACROECONOMIEI

1.1. Structura mecanismului macroeconomic

Microeconomia şi macroeconomiaTeoria microeconomică studiază deciziile agenţilor economici (persoane sau firme) precum

şi interacţiunile acestor decizii pe diverse pieţe. Scopul teoriei microeconomice este acela de aexplica modul de formare a preţurilor pe diverse pieţe precum şi determinarea cantităţilor de bunurişi servicii schimbate. De asemenea, teoria microeconomică studiază efectele reglementărilor adoptate de puterea publică (exemplu: guvernul) asupra preţurilor şi cantităţilor din bunurile şi

serviciile individuale schimbate pe diverse pieţe.Teoria macroeconomică studiază economia naţională şi economia mondială, precum şi

modul în care se formează şi evoluează agregatele macroeconomice. Scopul teoriei macroeconomiceeste acela de a explica preţurile medii precum şi venitul total, producţia totală şi utilizarea globală afor ţei de muncă. De asemenea, teoria macroeconomică mai studiază efectele pe care le au acţiunilede reglementare ale puterii publice (impozite, cheltuieli publice, deficit public) asupra veniturilor totale şi ansamblului locurilor de muncă.

Decidenţii

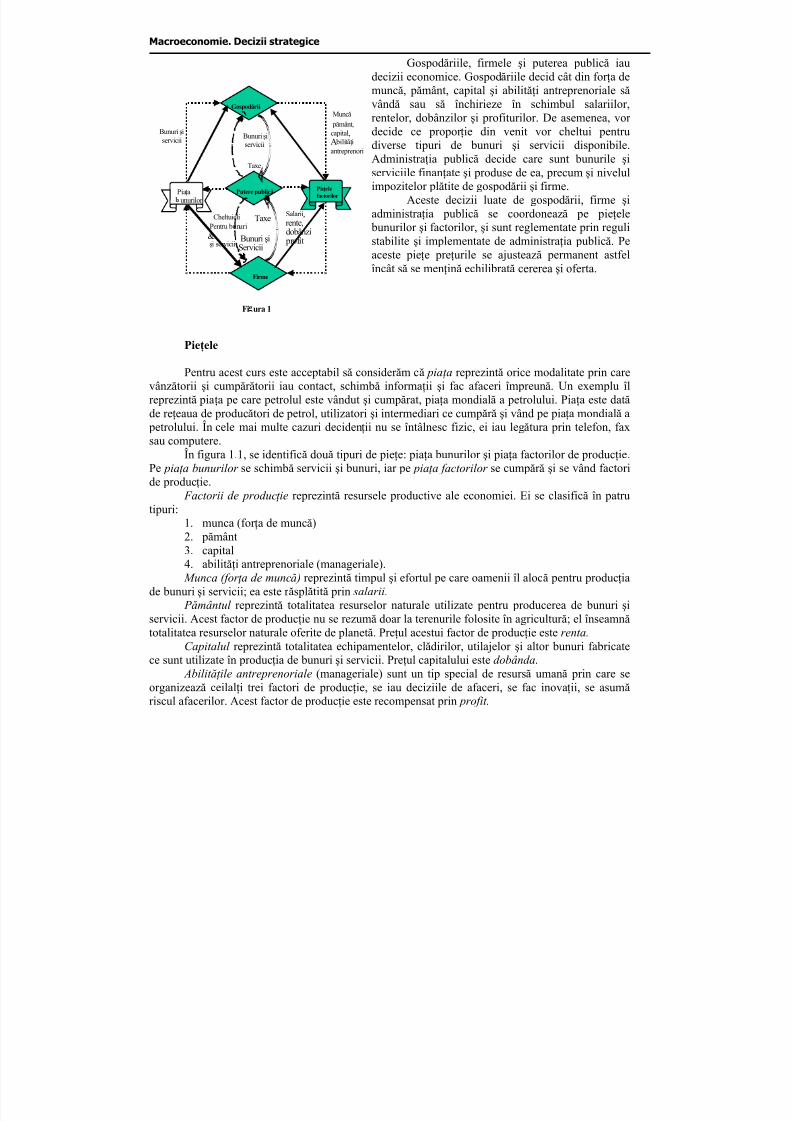

Decidenţii sunt reprezentaţi de agenţii economici. În figura 1 se pot identifica trei tipuri dedecidenţi:1. gospodăriile2. firmele3. Guvernul (Autoritatea publică).O gospod ărie este reprezentată de orice grup de persoane care locuiesc împreună şi iau

decizii ca un tot unitar.Fiecare individ din economie poate fi privit ca o gospodărie. Totuşi, unele gospodării sunt

formate dintr-o singur ă persoană, altele constau în familii sau grupuri de indivizi f ăr ă legături derudenie (cum ar fi doi sau trei studenţi ce împart un apartament). Fiecare gospodărie are necesităţi

nelimitate dar şi resurse limitate.O firmă este o organizaţie care utilizează resurse şi produce bunuri şi servicii. Toţi producătorii sunt firme, indiferent de dimensiune sau de tipul producţiei. De exemplu, fermierii, băncile, companiile de asigur ări, producătorii de maşini, etc. sunt firme.

Administra ţ ia publică (guvernul) este o organizaţie ce stabileşte legi şi reguli, impune unmecanism de respectare a acestora, stabileşte impozite şi taxe pentru gospodării şi firme, produce bunuri publice şi servicii ca de exemplu apărarea naţională, sănătate publică, transport sau educaţie.

Prin modificarea legilor, regulilor, a impozitelor şi cheltuielilor, puterea publică căuta săinfluenţeze alegerile (deciziile) firmelor şi gospodăriilor.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 5/210

Macroeconomie. Decizii strat egice

Gospodăriile, firmele şi puterea publică iaudecizii economice. Gospodăriile decid cât din for ţa demuncă, pământ, capital şi abilităţi antreprenoriale săvândă sau să închirieze în schimbul salariilor,rentelor, dobânzilor şi profiturilor. De asemenea, vor decide ce propor ţie din venit vor cheltui pentru

diverse tipuri de bunuri şi servicii disponibile.Administraţia publică decide care sunt bunurile şiserviciile finanţate şi produse de ea, precum şi nivelulimpozitelor plătite de gospodării şi firme.

Aceste decizii luate de gospodării, firme şiadministraţia publică se coordonează pe pieţele bunurilor şi factorilor, şi sunt reglementate prin regulistabilite şi implementate de administraţia publică. Peaceste pieţe preţurile se ajustează permanent astfelîncât să se menţină echilibrată cererea şi oferta.

Pieţele

Pentru acest curs este acceptabil să consider ăm că pia ţ a reprezintă orice modalitate prin carevânzătorii şi cumpăr ătorii iau contact, schimbă informaţii şi fac afaceri împreună. Un exemplu îlreprezintă piaţa pe care petrolul este vândut şi cumpărat, piaţa mondială a petrolului. Piaţa este datăde reţeaua de producători de petrol, utilizatori şi intermediari ce cumpăr ă şi vând pe piaţa mondială a petrolului. În cele mai multe cazuri decidenţii nu se întâlnesc fizic, ei iau legătura prin telefon, faxsau computere.

În figura 1.1, se identifică două tipuri de pieţe: piaţa bunurilor şi piaţa factorilor de producţie.Pe pia ţ a bunurilor se schimbă servicii şi bunuri, iar pe pia ţ a factorilor se cumpăr ă şi se vând factoride producţie.

Factorii de produc ţ ie reprezintă resursele productive ale economiei. Ei se clasifică în patrutipuri:

1. munca (for ţa de muncă)2. pământ3. capital4. abilităţi antreprenoriale (manageriale). Munca (for ţ a de muncă ) reprezintă timpul şi efortul pe care oamenii îl alocă pentru producţia

de bunuri şi servicii; ea este r ăsplătită prin salarii.

P ământul reprezintă totalitatea resurselor naturale utilizate pentru producerea de bunuri şiservicii. Acest factor de producţie nu se rezumă doar la terenurile folosite în agricultur ă; el înseamnătotalitatea resurselor naturale oferite de planetă. Preţul acestui factor de producţie este renta.

Capitalul reprezintă totalitatea echipamentelor, clădirilor, utilajelor şi altor bunuri fabricatece sunt utilizate în producţia de bunuri şi servicii. Preţul capitalului este dobânda.

Abilit ăţ ile antreprenoriale (manageriale) sunt un tip special de resursă umană prin care seorganizează ceilalţi trei factori de producţie, se iau deciziile de afaceri, se fac inovaţii, se asumăriscul afacerilor. Acest factor de producţie este recompensat prin profit.

Gospodării

Putere publică

Firme

Piaţa bunurilor

Pieţelefactorilor

Bunuri şiservicii Bunuri şi

servicii

Bunuri şiServicii

Muncă

pământ,capital,A bilităţi

antreprenori

Taxe

TaxeSalarii,rente,dobânzi profit

CheltuieliPentru bunuri

& şi servicii

Fi ura 1

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 6/210

Concepte fun dament ale ale macroeconomiei

Gospodăriile şi firmele decid asupra tranzacţiilor ce se efectuează pe piaţa bunurilor şirespectiv piaţa factorilor aşa cum se arată în fig.1.1. Gospod ăriile decid cât din muncă, pământ şicapital vor vinde sau închiria pe piaţa factorilor. Ele vor primi venituri sub formă de salarii, rente,capital sau profit. De asemenea, gospodăriile decid cum vor cheltui veniturile pentru bunuri şiservicii produse de firme. Firmele decid ce cantităţi de factori de producţie vor cumpăra, cum le vor utiliza în producţie, ce bunuri şi servicii vor produce şi în ce cantităţi. Rezultatul producţiei este

vândut pe piaţa bunurilor.Fluxurile rezultate în urma acestor decizii sunt reprezentate în fig.1.1. Liniile punctatereprezintă fluxurile de factori de producţie dintre gospodării şi firme, respectiv fluxurile de bunuri şiservicii dintre firme şi gospodării. Liniile continui reprezintă fluxuri de direcţii opuse care vor indica plăţile efectuate în schimbul factorilor de producţie, a bunurilor şi serviciilor.

Procesul alegerii (deciziei) publice este dat de regulile şi reglementările impuse deadministraţia publică, taxele şi impozitele stabilite precum şi bunurile şi serviciile utilizate. În fig.1.1este reprezentată de asemenea decizia puterii publice.

Coordonarea deciziilor

Probabil cel mai izbitor fapt ce reiese din deciziile luate de gospodării, firme şi administraţia publică este acela că în mod sigur aceste decizii sunt conflictuale. De exemplu, gospodăriile alegcantitatea de muncă oferită şi specializarea, dar firmele aleg tipul şi cantitatea de muncă utilizată în producţie. Cu alte cuvinte firmele aleg cantitatea şi tipul de muncă pe care le vor cumpăra iar gospodăriile pe cel pe care le vor vinde. Apare problema de punere în concordan ţă a deciziilor luatede gospodării, firme şi administraţia publică (guvern), deoarece gospodăriile pot oferi un tip demuncă iar firmele să cear ă alt tip, respectiv firmele pot oferi anumite bunuri şi servicii iar gospodăriile să cear ă altele.

Rolul coordonării acestor decizii este asumat de pie ţ e. Pieţele coordonează deciziileindividuale prin procesul de ajustare (modificare) a preţurilor. Deciziile de producţie şi consum, devânzare şi cumpărare sunt ajustate în mod continuu şi echilibrate prin intermediul modificării preţurilor.

Uneori preţurile sunt fixe (rigide). De exemplu, administraţia publică poate impune plafonarea rentelor sau un salariu minim, ceea ce nu va fi în concordanţă cu planurile vânzătorilor şicumpăr ătorilor. În aceste condiţii va acţiona un alt mecanism. O posibilitate este aceea în careclienţii aşteaptă la coadă şi vor fi serviţi după principiul primul venit – primul servit. O altă posibilitate este ca stocurile firmelor şi gospodăriilor să funcţioneze ca o supapă de siguranţă. Astfel,dacă preţul fixat este prea scăzut, firmele vor vinde mai mult decât ar dori şi dimensiunea stocului seva diminua. Dacă preţurile fixate sunt prea mari, atunci firmele vor vinde mai pu ţin decât ar dori, iar stocurile vor creşte.

Totuşi, modificarea stocurilor şi cozile reprezintă doar soluţii temporare şi nu sunt înconcordanţă cu planurile de vânzare şi cumpărare, deci sunt necesare ajustări ale preţurilor.

De asemenea, pe piaţă se stabileşte ce bunuri şi servicii vor fi produse.În final, deciziile de coordonare ale pieţei determină cine consumă bunurile şi serviciile

produse. Astfel talentul, îndemânarea şi resursele rare vor fi evaluate la preţuri ridicate, iar proprietarii lor vor primi o parte mai mare din outputul economiei. Pentru resurse, îndemânare şitalent obişnuit se va primi un preţ scăzut, iar proprietarii acestora vor primi o parte mai mică dinoutput.

Piaţa reprezintă una dintre alternativele mecanismelor de coordonare a deciziilor. Cealaltăalternativă este aceea a mecanismului de comand ă.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 7/210

Macroeconomie. Decizii strat egice

Un mecanism de comand ă este o metodă de a determina ce, cât şi unde vor fi produse bunurile şi serviciile precum şi cine le va consuma prin utilizarea unei structuri organizaţionaleierarhice, în care oamenii vor respecta instrucţiunile primite.

O economie în care acţionează mecanismele de coordonare al pieţei se numeşte economie de

pia ţă. În economia reală însă există şi coexistă ambele mecanisme de coordonare a activităţiieconomice. O economie în care funcţionează atât mecanismele de coordonare de piaţă cât şi cele de

comandă se numeşte economie mixt ă.Economia Statelor Unite ale Americii, de exemplu, utilizează pe scar ă largă mecanismele pieţei pentru coordonarea deciziilor gospodăriilor şi firmelor, însă nu sunt excluse şi mecanismelede comandă. Cu alte cuvinte economia americană este o economie mixt ă.

Politica economică. Politica economică este reprezentată de acţiunile administraţiei publice(guvernului) şi de constituirea instituţiilor ce pot îmbunătăţi performanţele economiei.

În formularea politicii economice economiştii deţin două roluri. În primul rând ei încearcă sădetermine consecinţele politicilor alternative. De exemplu, economiştii care acţionează în domeniulreformei sistemului de producţie trebuie să previzioneze evoluţia costurilor, a beneficiilor şi aeficienţei diferitelor modalităţi de finanţare şi organizare a sistemului. Economiştii ce acţionează în

domeniul mediului vor căuta să prevadă, de exemplu, costul şi calitatea aerului urban ce rezultă dinschimbările impuse standardelor de emisie ale noxelor auto. Iar economiştii ce studiază pieţelefinanciare vor căuta să determine efectele pe care le au modificările ratelor dobânzilor asupraactivităţii economiei şi for ţei de muncă.

În al doilea rând economiştii evaluează politicile alternative (pe o scală de la r ău la bine).Pentru a face aceasta trebuie stabilite obiectivele politicii economice.

Analiza politicilor economice din perspectiva obiectivelor poate contribui la dezvoltareateoriilor economice în mod obiectiv atâta timp cât este clar ă şi deschisă. De-a lungul anilor, car ăspuns la acţiunile societăţilor în care viaţa politică determină viaţa economică, economiştii audezvoltat criterii de interpretare a măsurilor sociale şi politice pe o scală de la bine la r ău.

S-au dovedit esenţiale patru obiective ale politicilor economice:- eficienţă;- echitate;- creştere economică;- stabilitate.În condiţiile în care s-a realizat eficien ţ a economică costurile de producţie sunt cât mai

scăzute posibil iar consumatorii sunt cât mai satisf ăcuţi de combinaţia de bunuri şi servicii produseşi consumate. Eficienţa economică generală implică trei condiţii distincte şi anume: eficienţa producţiei, eficienţa consumului şi eficienţa schimbului.

O produc ţ ie eficient ă se realizează în condiţiile în care fiecare firmă îşi desf ăşoar ă activitateacu costurile cele mai mici posibile. Aceste costuri includ atât costurile interne specifice firmei, cât şicosturile externe, impuse de mediul în care activează firma. Un consum eficient este realizat atuncicând fiecare gospodărie este maxim posibil satisf ăcută (conform propriei evaluări) de cumpărarea şiconsumul bunurilor şi serviciilor de pe piaţă. Un schimb eficient este atins în condiţiile în carefiecare este specializat într-o activitate ce-i permite să obţină beneficiul economic maximum posibil.În condiţiile atingerii eficienţei economice nu este posibilă îmbunătăţirea situaţiei unei persoane f ăr ăca altcineva să îşi îmbunătăţească satisfacţia iniţială, (optimul de tip Pareto).

Echitatea reprezintă corectitudinea economică sau justiţia economică. O economie eficientănu este în mod necesar şi echitabilă, deoarece se poate ajunge ca o minoritate să obţină veniturifoarte mari în timp ce marea majoritate a populaţiei obţine venituri foarte mici. O asemenea situaţieva fi privită ca inechitabilă de către majoritatea populaţiei, dar nu şi de cei ce au venituri mari. Dacăeconomiştii s-au pus de acord în ceea ce priveşte o definiţie unanim acceptată a eficienţei

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 8/210

Concepte fun dament ale ale macroeconomiei

economice, în ceea ce priveşte noţiunea de echitate, încă nu s-a ajuns la un numitor comun.Echitatea r ămâne însă o noţiune despre care oamenii au păreri diferite.

Cre şterea economică este dată de creşterea veniturilor şi producţiei pe persoană. Ea rezultădin aplicarea de inovaţii tehnologice, din acumularea unor mari cantităţi de echipamente productiveşi de creşterea standardelor educaţionale.

Societăţile sărace se pot transforma în societăţi bogate prin intermediul creşterii economice.Totuşi, şi creşterea economică are un cost, cost ce rezultă din utilizarea excesivă a resurselor

naturale sau a distrugerii mediului ambiant. Totuşi, acestea nu sunt urmări inevitabile ale creşteriieconomice, ci există şi posibilitatea protejării resurselor şi a mediului.Creşterea economică poate fi impulsionată sau descurajată prin intermediul măsurilor de

politică economică adoptate de către administraţia publică (guvern). De exemplu, reducerea taxelor ce privesc cercetarea şi dezvoltarea pot stimula creşterea, în timp ce creşterea taxelor în ceea ce priveşte conservarea resurselor o poate întârzia. În analiza politicilor economice economiştii trebuiesă pună în evidenţă atât modul în care se poate atinge rata dorită a creşterii economice cât şi efectele pe care le au aceste politici asupra ansamblului vieţii economice şi sociale.

Stabilitatea economică este dată de absenţa fluctuaţiilor din cadrul ratei de creştereeconomică, a nivelului şomajului şi a preţurilor. În cea mai mare parte teoria macroeconomică s-adezvoltat pentru a explica aceste probleme şi mulţi economişti s-au specializat în determinarea politicilor economice care „calmează” economiile instabile.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 9/210

Macroeconomie. Decizii strat egice

1.2. Contabilitatea venitului naţional

1.2.1. Fluxul circular al veniturilor şi cheltuielilor. Cazul unei economii închise

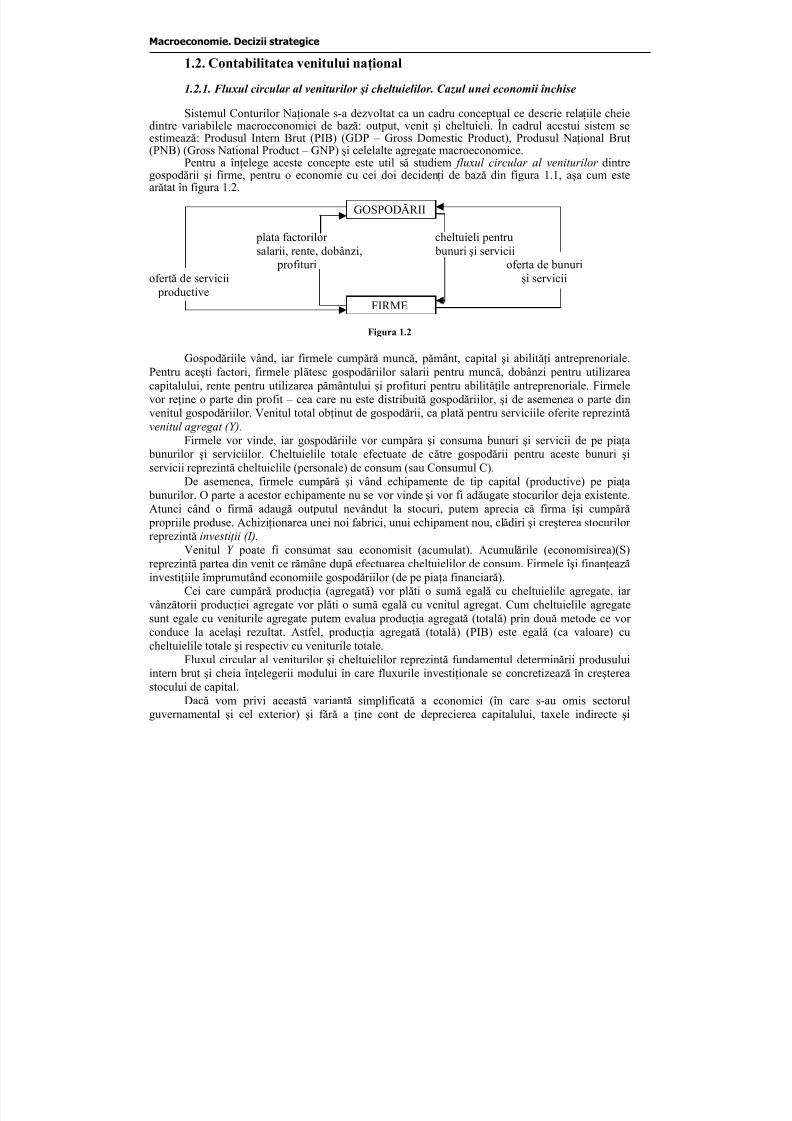

Sistemul Conturilor Naţionale s-a dezvoltat ca un cadru conceptual ce descrie relaţiile cheiedintre variabilele macroeconomiei de bază: output, venit şi cheltuieli. În cadrul acestui sistem seestimează: Produsul Intern Brut (PIB) (GDP – Gross Domestic Product), Produsul Naţional Brut

(PNB) (Gross National Product – GNP) şi celelalte agregate macroeconomice.Pentru a înţelege aceste concepte este util să studiem fluxul circular al veniturilor dintregospodării şi firme, pentru o economie cu cei doi decidenţi de bază din figura 1.1, aşa cum estear ătat în figura 1.2.

GOSPODĂRII

plata factorilor cheltuieli pentrusalarii, rente, dobânzi, bunuri şi servicii

profituri oferta de bunuriofertă de servicii şi servicii

productive

FIRME

Figura 1.2

Gospodăriile vând, iar firmele cumpăr ă muncă, pământ, capital şi abilităţi antreprenoriale.Pentru aceşti factori, firmele plătesc gospodăriilor salarii pentru muncă, dobânzi pentru utilizareacapitalului, rente pentru utilizarea pământului şi profituri pentru abilităţile antreprenoriale. Firmelevor reţine o parte din profit – cea care nu este distribuită gospodăriilor, şi de asemenea o parte dinvenitul gospodăriilor. Venitul total obţinut de gospodării, ca plată pentru serviciile oferite reprezintăvenitul agregat (Y).

Firmele vor vinde, iar gospodăriile vor cumpăra şi consuma bunuri şi servicii de pe piaţa

bunurilor şi serviciilor. Cheltuielile totale efectuate de către gospodării pentru aceste bunuri şiservicii reprezintă cheltuielile (personale) de consum (sau Consumul C).

De asemenea, firmele cumpăr ă şi vând echipamente de tip capital (productive) pe piaţa bunurilor. O parte a acestor echipamente nu se vor vinde şi vor fi adăugate stocurilor deja existente.Atunci când o firmă adaugă outputul nevândut la stocuri, putem aprecia că firma îşi cumpăr ă propriile produse. Achiziţionarea unei noi fabrici, unui echipament nou, clădiri şi creşterea stocurilor reprezintă investi ţ ii (I).

Venitul Y poate fi consumat sau economisit (acumulat). Acumulările (economisirea)(S)reprezintă partea din venit ce r ămâne după efectuarea cheltuielilor de consum. Firmele îşi finanţeazăinvestiţiile împrumutând economiile gospodăriilor (de pe piaţa financiar ă).

Cei care cumpăr ă producţia (agregată) vor plăti o sumă egală cu cheltuielile agregate, iar

vânzătorii producţiei agregate vor plăti o sumă egală cu venitul agregat. Cum cheltuielile agregatesunt egale cu veniturile agregate putem evalua producţia agregată (totală) prin două metode ce vor conduce la acelaşi rezultat. Astfel, producţia agregată (totală) (PIB) este egală (ca valoare) cucheltuielile totale şi respectiv cu veniturile totale.

Fluxul circular al veniturilor şi cheltuielilor reprezintă fundamentul determinării produsuluiintern brut şi cheia înţelegerii modului în care fluxurile investiţionale se concretizează în creştereastocului de capital.

Dacă vom privi această variantă simplificată a economiei (în care s-au omis sectorulguvernamental şi cel exterior) şi f ăr ă a ţine cont de deprecierea capitalului, taxele indirecte şi

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 10/210

Concepte fun dament ale ale macroeconomiei

transferurile firmelor, atunci venitul naţional şi PIB sunt echivalente cu venitul agregat sau outputulagregat.

Prima relaţie este cea dintre outputul produs şi cel vândut:

Y = C + I (1.1)

Următorul pas este acela de a stabili o relaţie între economisire, consum şi PIB. Sectorul privat va încasa venitul agregat Y şi îl va privi ca venit personal disponibil . O parte a acestuia va fialocat consumului, iar o altă parte va fi economisită, deci avem:

Y = C + S (1.2)

Din relaţiile (1.1) şi (1.2) rezultă:

C + I = Y = C + S (1.3)

Partea stângă a relaţiei (1.3) conţine componentele cererii, iar partea dreaptă arată alocarea

venitului. Această relaţie evidenţiază faptul că outputul produs este egal cu outputul vândut.Valoarea outputului produs este egală cu venitul total încasat, iar venitul încasat va fi la rândul săucheltuit pentru achiziţionarea de bunuri şi servicii, sau economisit.

Din (1.3) rezultă:

I = Y – C = S (1.4)

Această identitate indică faptul că într-o economie simpl ă valoarea investiţiilor este egală cuvaloarea acumulărilor (economisirii).

Preţurile pieţei şi costul factorilor. Prin însumarea tuturor cheltuielilor finale pentru bunurişi servicii se obţine produsul intern evaluat la pre ţ urile pie ţ ei. O altă modalitate de evaluare a bunurilor şi serviciilor este costul factorilor , care constă în însumarea costului tuturor factorilor de producţie utilizaţi pentru obţinerea acestor bunuri şi servicii.

Pentru economia simplificată, cum nu există administraţia publică (guvern) şi prin urmarenici impozite sau subvenţii, valoarea bunurilor şi serviciilor evaluate la preţurile pieţei respectiv lacostul factorilor este aceeaşi.

1.2.2. Fluxul circular al veniturilor şi cheltuielilor. Cazul unei economii deschise

Un model macroeconomic mai complet este format din patru sectoare: gospodării, firme,administraţia publică şi restul lumii (sectorul extern). Vom considera de asemenea trei pieţeagregate: piaţa factorilor, piaţa bunurilor şi serviciilor respectiv piaţa financiar ă (monetar ă) (vezifigura 1.3).

În fluxul circular al veniturilor şi cheltuielilor, gospodăriile încasează veniturile (Y ) de lafirme şi efectuează cheltuieli de consum (C ); firmele cheltuiesc pentru investiţii ( I ), guvernulachiziţionează bunuri şi servicii (G); iar restul lumii primeşte exportul net ( NX ). Evident, venitulagregat este egal cu cheltuielile agregate.

Gospodăriile economisesc din venit (S ) şi plătesc taxe nete ( NT ); aceste componente păr ăsescfluxul circular. Firmele împrumută pentru a finanţa investiţiile, iar guvernul şi restul lumii iau banicu împrumut pentru a-şi finanţa deficitele sau dau bani cu împrumut din excedente.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 11/210

Macroeconomie. Decizii strat egice

Figura 1.3

În figura 1.3 nu reiese faptul că firmele plătesc la rândul lor impozite şi pot primi subvenţii.Această situaţie poate fi interpretată astfel: taxele nete plătite de către firme vor fi plătite degospodăriile ce deţin acele firme. De exemplu, impozitul pe profitul firmei poate fi văzut ca odiminuare a venitului primit de gospodăriile ce sunt proprietarele firmei, ceea ce este echivalent cu

faptul că gospodăria primeşte tot profitul firmei şi apoi îşi plăteşte impozitele.Administraţia publică (guvernul) cumpăr ă bunuri şi servicii de la firme precum şi diverse

resurse, iar acestea se numesc cheltuieli publice (sau achiziţii guvernamentale G). Veniturile publice provin din impozite şi taxe directe (Td ) ce se impun asupra veniturilor (salarii, rente, dobânzi, profituri) şi din taxe indirecte (Te) impuse asupra bunurilor şi serviciilor.

Administraţia publică utilizează impozitele şi taxele totale TA (definite ca suma a taxelor directe şi indirecte):

TA = Td + Te (1.5) pentru a plăti cheltuielile proprii (G) şi pentru transferuri (TR). Transferurile reprezintă sume

de bani transmise de către administraţia publică gospodăriilor şi firmelor ca ajutoare sociale, alocaţiide şomaj, subvenţii etc.Transferurile nu se includ în venitul naţional sau în PIB, deoarece nu corespund unei valori

adăugate sau unui output net. Taxele (TA) şi transferurile (TR = GTR + BTR, unde GTR reprezintătransferurile administraţiei publice iar BTR reprezintă transferurile firmelor), reprezintă doar oredistribuire a veniturilor între plătitorii de taxe şi cei care primesc ajutoarele şi subvenţiile. Înschimb cheltuielile publice pentru bunuri şi servicii (G) crează output net şi prin urmare va conducela o creştere a producţiei firmelor ce ofer ă aceste bunuri şi servicii, respectiv o creştere a consumului

Pieţelefactorilor

Pieţele bunurilor

Pieţelefactorilor

Restullumii

GuvernGospodării

Acumularea gospodăriilor

S

Împrumuturi publice

Împrumuturiexterne

Împrumuturile firmelor

NT

Y

Y

NXI

I

C

G

NX

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 12/210

Concepte fun dament ale ale macroeconomiei

gospodăriilor care primesc veniturile corespunzătoare. Prin urmare, cheltuielile G vor fi incluse înPIB.

Produsul naţional poate fi evaluat atât la preţurile pieţei (incluzând impozitele indirect pe bunuri şi servicii), cât şi la preţurile de producţie (costul factorilor) primit de producători după platataxelor indirecte.

Produsul intern brut exprimat la pre ţ urile pie ţ ei mă soar ă produsul intern inclusiv taxele

indirecte pentru bunuri şi servicii. Produsul intern brut exprimat în costul factorilor mă soar ă

produsul intern exclusiv taxele indirecte pe bunuri şi servicii.

Măsurând C, I şi G la preţurile pieţei vom obţine valoarea adăugată sau outputul net aleconomiei astfel:

PIB la preţurile pieţei: PIBp = C + I + G (1.6)

PIB la costul factorilor PIBcf = C + I + G – Te + Subven ţ ii (1.7)

Partea dreaptă a ecuaţiei (1.7) reprezintă PIB măsurat prin însumarea cheltuielilor finale(pentru consum final), respectiv o măsur ă a outputului net, fiecare exprimată la costul factorilor.Partea stângă reprezintă PIB măsurat ca sumă a veniturilor; el este exprimat la costul factorilor,deoarece prin plata factorilor şi a profiturilor, firmele plătesc gospodăriilor exact valoarea outputuluinet măsurată la preţurile pieţei, f ăr ă taxele indirecte.

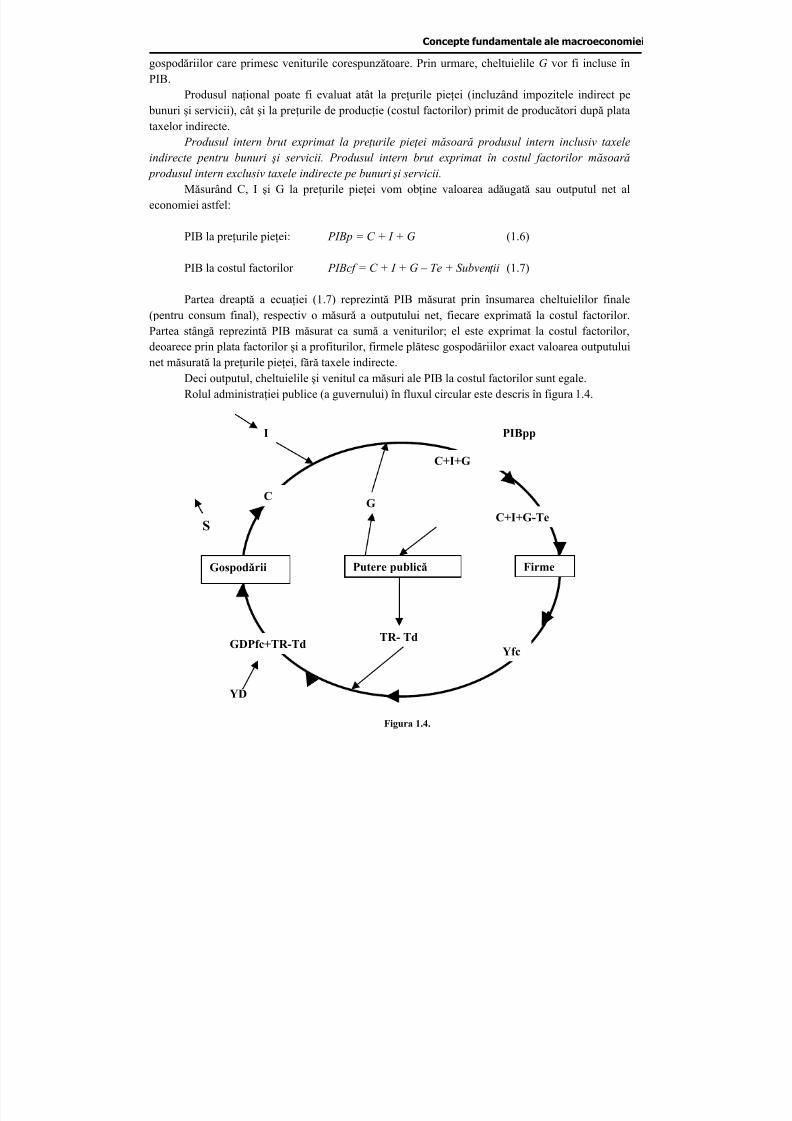

Deci outputul, cheltuielile şi venitul ca măsuri ale PIB la costul factorilor sunt egale.Rolul administraţiei publice (a guvernului) în fluxul circular este descris în figura 1.4.

Figura 1.4.

Gospodării FirmePutere publică

C+I+G

C+I+G-Te

PIBpp

GDPfc+TR-TdTR- Td

G

I

C

S

YD

Yfc

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 13/210

Macroeconomie. Decizii strat egice

Observa ţ ii:

Te nu conţine subvenţiile pentru bunuri şi servicii;BTR nu este inclus în acest flux.

Veniturile gospod ăriilor exprimate la costul factorilor sunt suplimentate de transferuri (GTR)şi diminuate prin taxele directe (Td ) şi astfel vom obţine venitul disponibil (YD). Acest indicator

agregat arată venitul pe care gospodăriile îl pot cheltui sau economisi

*

:YD = PIBcf + TR – Td (1.8)

Cum YD = C + S , atunci S = YD – C , şi de aici: PIBcf = C + S – TR + TD (1.9)

Din (7) şi (9) obţinem:

C + S – TR + Td = PIBcf = C + I + G – Te (1.10)

De aici rezultă alte două relaţii importante:

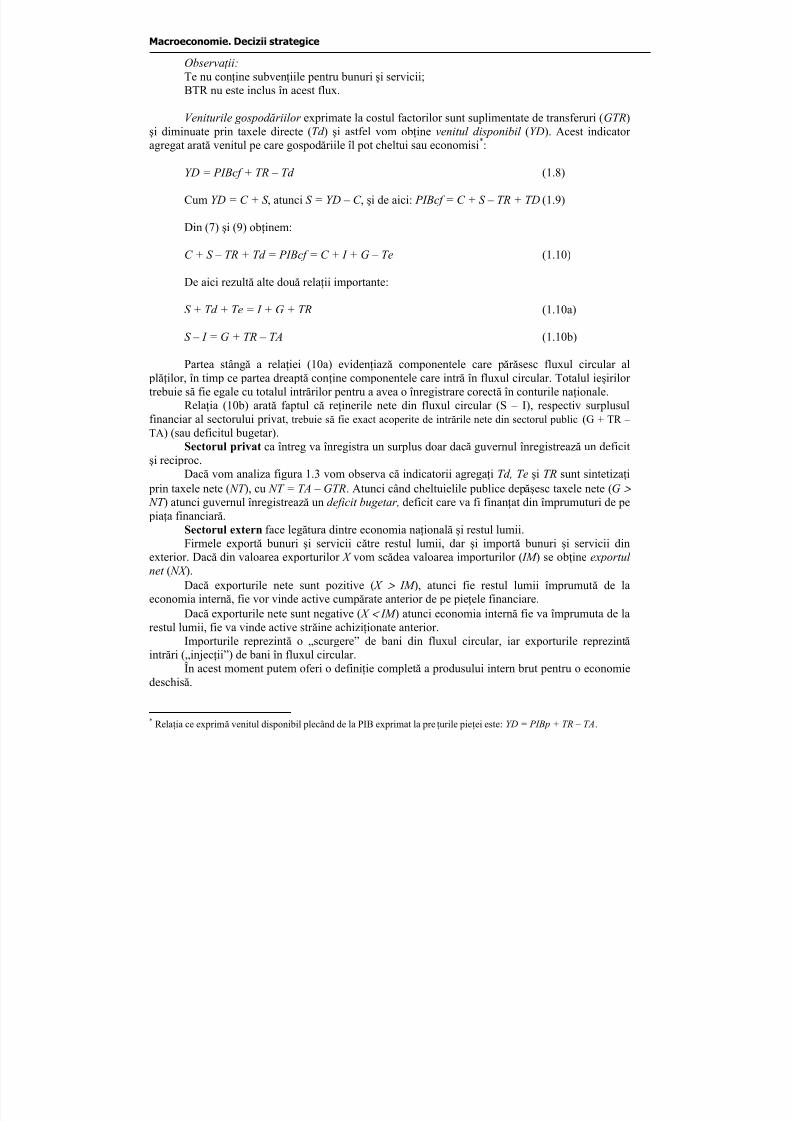

S + Td + Te = I + G + TR (1.10a)

S – I = G + TR – TA (1.10b)

Partea stângă a relaţiei (10a) evidenţiază componentele care păr ăsesc fluxul circular al plăţilor, în timp ce partea dreaptă conţine componentele care intr ă în fluxul circular. Totalul ieşirilor trebuie să fie egale cu totalul intr ărilor pentru a avea o înregistrare corectă în conturile naţionale.

Relaţia (10b) arată faptul că reţinerile nete din fluxul circular (S – I), respectiv surplusulfinanciar al sectorului privat, trebuie să fie exact acoperite de intr ările nete din sectorul public (G + TR – TA) (sau deficitul bugetar).

Sectorul privat ca întreg va înregistra un surplus doar dacă guvernul înregistrează un deficitşi reciproc.

Dacă vom analiza figura 1.3 vom observa că indicatorii agregaţi Td, Te şi TR sunt sintetizaţi prin taxele nete ( NT ), cu NT = TA – GTR. Atunci când cheltuielile publice depăşesc taxele nete (G >

NT ) atunci guvernul înregistrează un deficit bugetar, deficit care va fi finanţat din împrumuturi de pe piaţa financiar ă.

Sectorul extern face legătura dintre economia naţională şi restul lumii.Firmele exportă bunuri şi servicii către restul lumii, dar şi importă bunuri şi servicii din

exterior. Dacă din valoarea exporturilor X vom scădea valoarea importurilor ( IM ) se obţine exportul

net ( NX ).Dacă exporturile nete sunt pozitive ( X > IM ), atunci fie restul lumii împrumută de la

economia internă, fie vor vinde active cumpărate anterior de pe pieţele financiare.Dacă exporturile nete sunt negative ( X < IM ) atunci economia internă fie va împrumuta de larestul lumii, fie va vinde active str ăine achiziţionate anterior.

Importurile reprezintă o „scurgere” de bani din fluxul circular, iar exporturile reprezintăintr ări („injecţii”) de bani în fluxul circular.

În acest moment putem oferi o definiţie completă a produsului intern brut pentru o economiedeschisă.

* Relaţia ce exprimă venitul disponibil plecând de la PIB exprimat la preţurile pieţei este: YD = PIBp + TR – TA.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 14/210

Concepte fun dament ale ale macroeconomiei

Produsul Intern Brut mă soar ă outputul produs de către factorii de produc ţ ie interni

indiferent de proprietarii acelor factori. PIB reprezint ă valoarea tuturor bunurilor şi serviciilor finale produse în ţ ar ă într-o perioad ă dat ă.

Aşa cum am mai ar ătat, veniturile totale (agregate) primite de gospodării sunt egale cucheltuielile totale (finale)(C + I + G + Nx), şi de asemenea egale cu sumele cheltuite pentru consum(C) plus economisirea (S), plus sumele ce reprezintă taxele nete (NT), cu alte cuvinte, PIB la

preţurile pieţei este:C + I + G + Nx = PIBp = C + S + NT (1.11)

Din (1.11) se pot deduce alte două ecuaţii (similar cu relaţiile (1.10a) şi (1.10b):

S + TA + IM = I + G + TR + X (1.11a)

S – I = G + TR – TA + Nx (1.11 b)

Interpretarea acestor relaţii este similar ă cu cele anterioare, dar pentru o economie deschisă.Rearanjând termenii ecuaţiei (11a) obţinem:

I = S + (NT – G) + (IM – X) (1.12)

Această relaţie ne permite să identificăm indicatori agregaţi importanţi ce vor explicamecanismul financiar al investiţiilor.

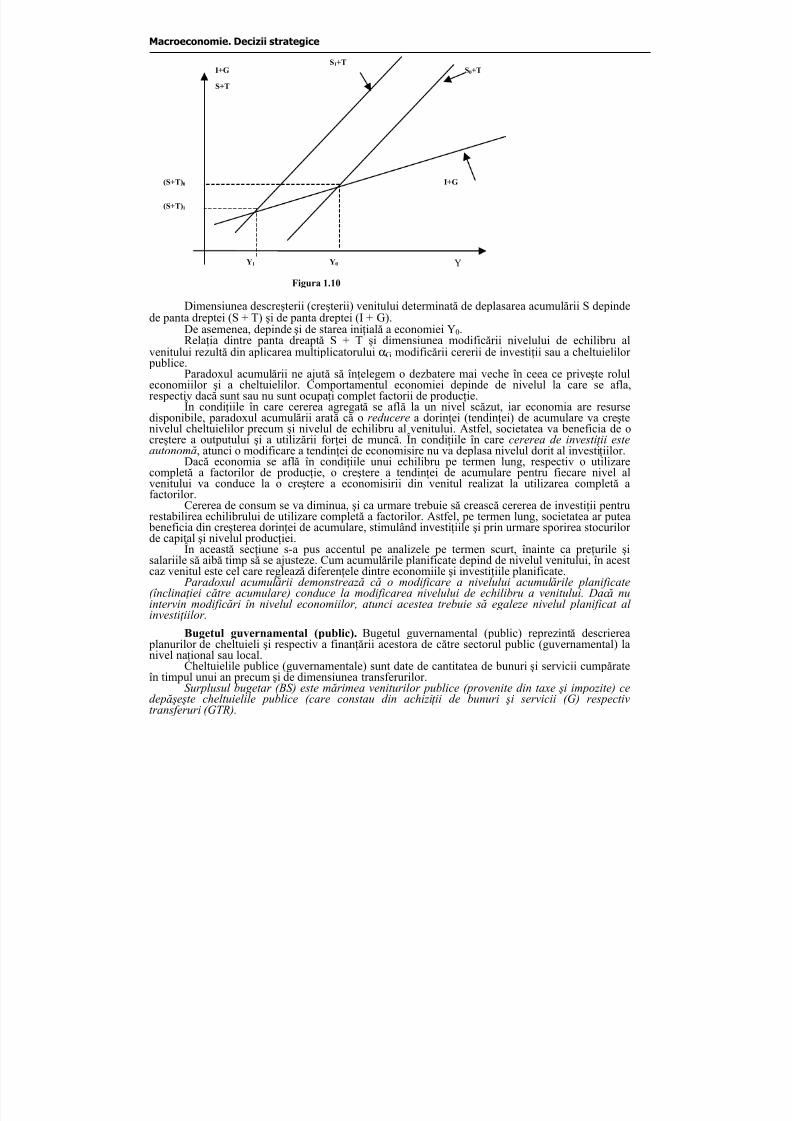

• economiile private (ale gospodăriilor): S = (Y – NT) – C;

• surplusul bugetar al puterii publice: BS = (NT – G);

• economiile la nivelul naţional: NS = S + (NT – G) = Y – C – G;

• împrumuturi de la restul lumii: - Nx = (IM – X).Se poate observa că termenul (Y – NT ) reprezintă venitul personal disponibil agregat (YD).Dacă I > NS atunci investitorii interni trebuie să împrumute de la restul lumii o sumă egală cu

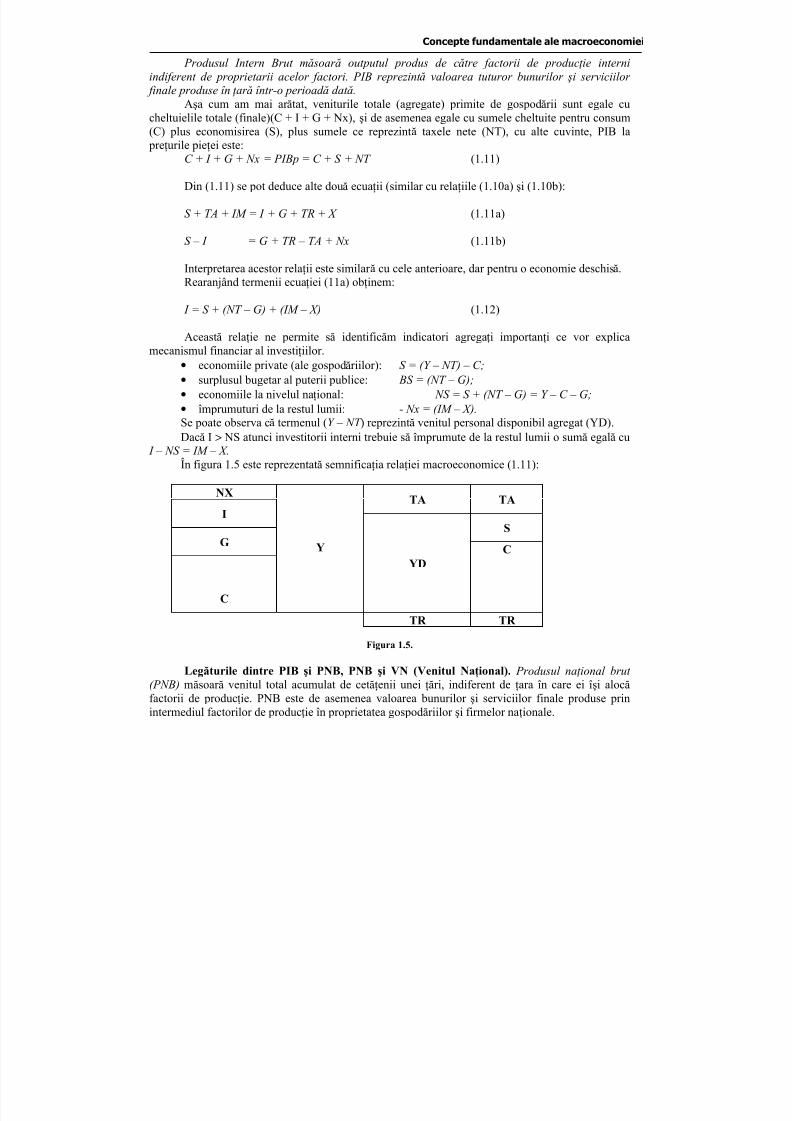

I – NS = IM – X.În figura 1.5 este reprezentată semnificaţia relaţiei macroeconomice (1.11):

NXTA TA

IS

GC

C

YYD

TR TR

Figura 1.5.

Legăturile dintre PIB şi PNB, PNB şi VN (Venitul Naţional). Produsul na ţ ional brut

(PNB) măsoar ă venitul total acumulat de cetăţenii unei ţări, indiferent de ţara în care ei îşi alocăfactorii de producţie. PNB este de asemenea valoarea bunurilor şi serviciilor finale produse prinintermediul factorilor de producţie în proprietatea gospodăriilor şi firmelor naţionale.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 15/210

Macroeconomie. Decizii strat egice

Produsul Intern Brut şi Produsul Naţional Brut sunt diferite deoarece, pe de o parte, firmeleşi cetăţenii str ăini produc o parte a outputului din interiorul ţării, iar profiturile şi dobânzile suntreturnate către restul lumii, iar pe de altă parte, unii rezidenţi interni deţin resurse productive în alteţări iar profiturile şi dobânzile revin în interiorul ţării. Diferenţa dintre sumele primite din exterior şi plăţile f ăcute către exterior reprezintă venitul net din str ăinătate (sectorul extern) deci:

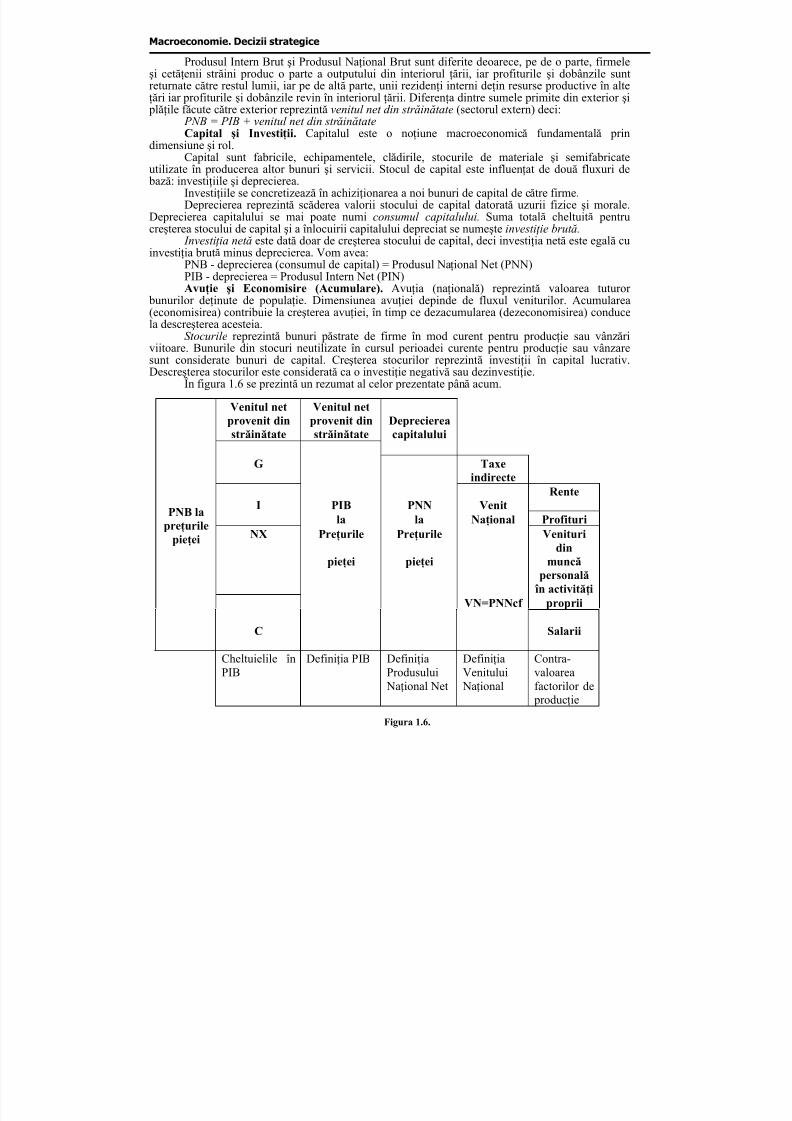

PNB = PIB + venitul net din str ăinătateCapital şi Investiţii. Capitalul este o noţiune macroeconomică fundamentală prin

dimensiune şi rol.Capital sunt fabricile, echipamentele, clădirile, stocurile de materiale şi semifabricateutilizate în producerea altor bunuri şi servicii. Stocul de capital este influenţat de două fluxuri de bază: investiţiile şi deprecierea.

Investiţiile se concretizează în achiziţionarea a noi bunuri de capital de către firme.Deprecierea reprezintă scăderea valorii stocului de capital datorată uzurii fizice şi morale.

Deprecierea capitalului se mai poate numi consumul capitalului. Suma totală cheltuită pentrucreşterea stocului de capital şi a înlocuirii capitalului depreciat se numeşte investi ţ ie brut ă.

Investi ţ ia net ă este dată doar de creşterea stocului de capital, deci investiţia netă este egală cuinvestiţia brută minus deprecierea. Vom avea:

PNB - deprecierea (consumul de capital) = Produsul Naţional Net (PNN)PIB - deprecierea = Produsul Intern Net (PIN)Avuţie şi Economisire (Acumulare). Avuţia (naţională) reprezintă valoarea tuturor

bunurilor deţinute de populaţie. Dimensiunea avuţiei depinde de fluxul veniturilor. Acumularea(economisirea) contribuie la creşterea avuţiei, în timp ce dezacumularea (dezeconomisirea) conducela descreşterea acesteia.

Stocurile reprezintă bunuri păstrate de firme în mod curent pentru producţie sau vânzăriviitoare. Bunurile din stocuri neutilizate în cursul perioadei curente pentru producţie sau vânzaresunt considerate bunuri de capital. Creşterea stocurilor reprezintă investiţii în capital lucrativ.Descreşterea stocurilor este considerată ca o investiţie negativă sau dezinvestiţie.

În figura 1.6 se prezintă un rezumat al celor prezentate până acum.

Venitul netprovenit dinstrăinătate

Venitul netprovenit dinstrăinătate

Depreciereacapitalului

G Taxeindirecte

RenteI PIB PNN Venit

la la Naţional ProfituriNX Preţurile Preţurile Venituri

dinpieţei pieţei muncă

personală în activităţi

VN=PNNcf proprii

C Salarii

PNB lapreţurile

pieţei

Cheltuielile înPIB

Definiţia PIB DefiniţiaProdusului Naţional Net

DefiniţiaVenitului Naţional

Contra-valoareafactorilor de producţie

Figura 1.6.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 16/210

Concepte fun dament ale ale macroeconomiei

Venitul na ţ ional este produsul naţional net al economiei. VN se calculează ca diferenţă dintrePNB la costul factorilor şi depreciere.

Observa ţ ie: Deprecierea se mai poate măsura şi ca valoare totală de amortizat (sauamortizarea) într-o anumită perioadă.

1.2.3. Metode de măsurare a fluxurilor

Pentru a determina PIB va trebui să calculăm:a) valoarea totală (agregată) a bunurilor şi serviciilor produse de sectorul privat şi sectorul

public în decursul unui an – care reprezintă metoda de producţie (outputurilor) saumetoda valorii adăugate;

b) valoarea cheltuielilor totale pentru bunuri şi servicii finale efectuate în decursul unui an – metoda cheltuielilor;

c) valoarea outputului naţional calculată la costul factorilor ca sumă a plăţilor pentrufactorii de producţie utilizaţi – metoda veniturilor.

a) Metoda outputurilor Partea de producţie a conturilor naţionale măsoar ă fluxul bunurilor şi serviciilor produse în

perioada considerată în economie. Prin această metodă se evaluează producţia agregată de bunurileşi serviciile pentru consum şi bunurile de investiţii produse de totalitatea firmelor din ţar ă într-oanumită perioadă (de obicei un an). Astfel vom măsura valoarea totală a bunurilor şi serviciilor finale produse sau, echivalent, suma valorilor ad ăugate din economie.

Bunurile finale sunt acele bunuri achiziţionate de ultimul utilizator. Acestea sunt fie bunuricumpărate de gospodării, fie bunuri de capital achiziţionat de firme. În aprecierea bunurilor decapital ca bunuri finale vom presupune că acestea nu sunt folosite integral înr-o secvenţă a procesului de producţie.

Bunurile intermediare sunt bunuri semifabricate sau par ţial finisate, ce vor forma inputuri pentru producţia altor firme şi vor fi utilizate în întregime în procesul de producţie.

Valoarea ad ăugat ă reprezintă creşterea valorii bunurilor ca urmare a procesului de producţie. Se calculează ca diferenţă dintre valoarea outputului firmei şi costul bunurilor şiserviciilor folosite ca inputuri de către firmă pentru producerea acelui output.

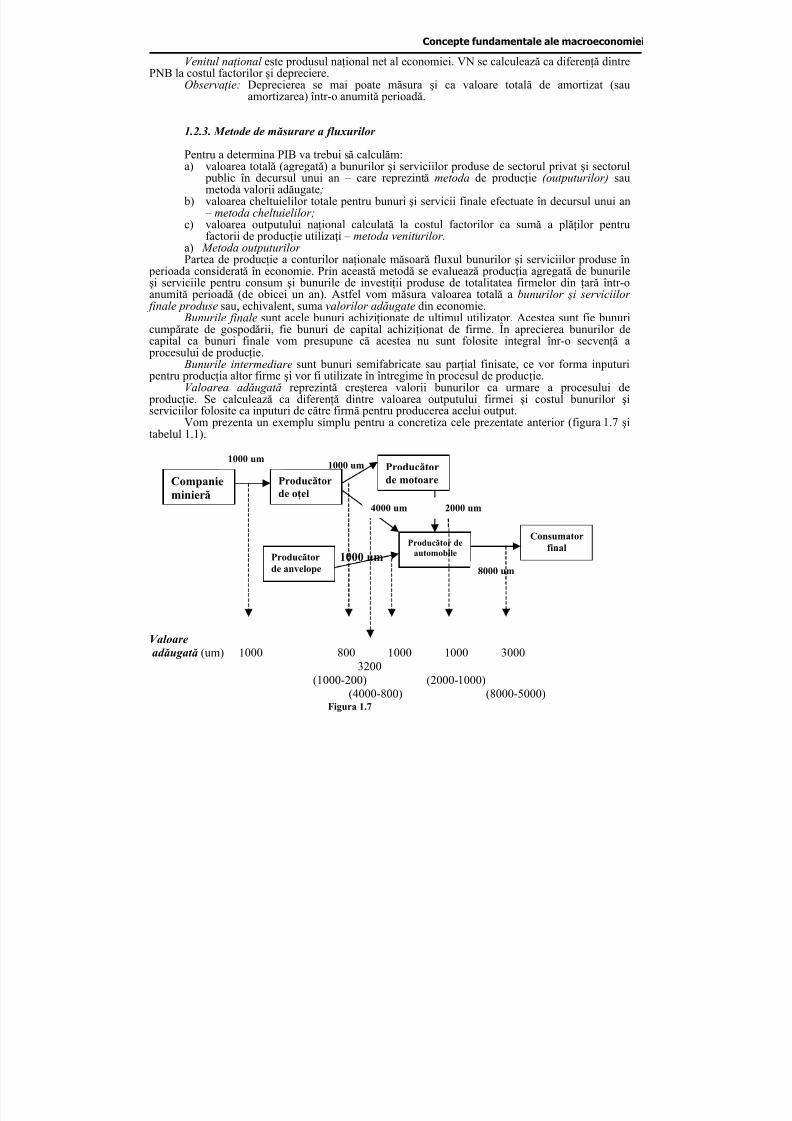

Vom prezenta un exemplu simplu pentru a concretiza cele prezentate anterior (figura 1.7 şitabelul 1.1).

1000 um

Valoare

ad ăugat ă (um) 1000 800 1000 1000 30003200

(1000-200) (2000-1000)(4000-800) (8000-5000)

Figura 1.7

Companieminieră

Producătorde oţel

Producătorde anvelope

Producătorde motoare

Producător deautomobile

Consumatorfinal

1000 um1000 um

2000 um

8000 um

4000 um

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 17/210

Macroeconomie. Decizii strat egice

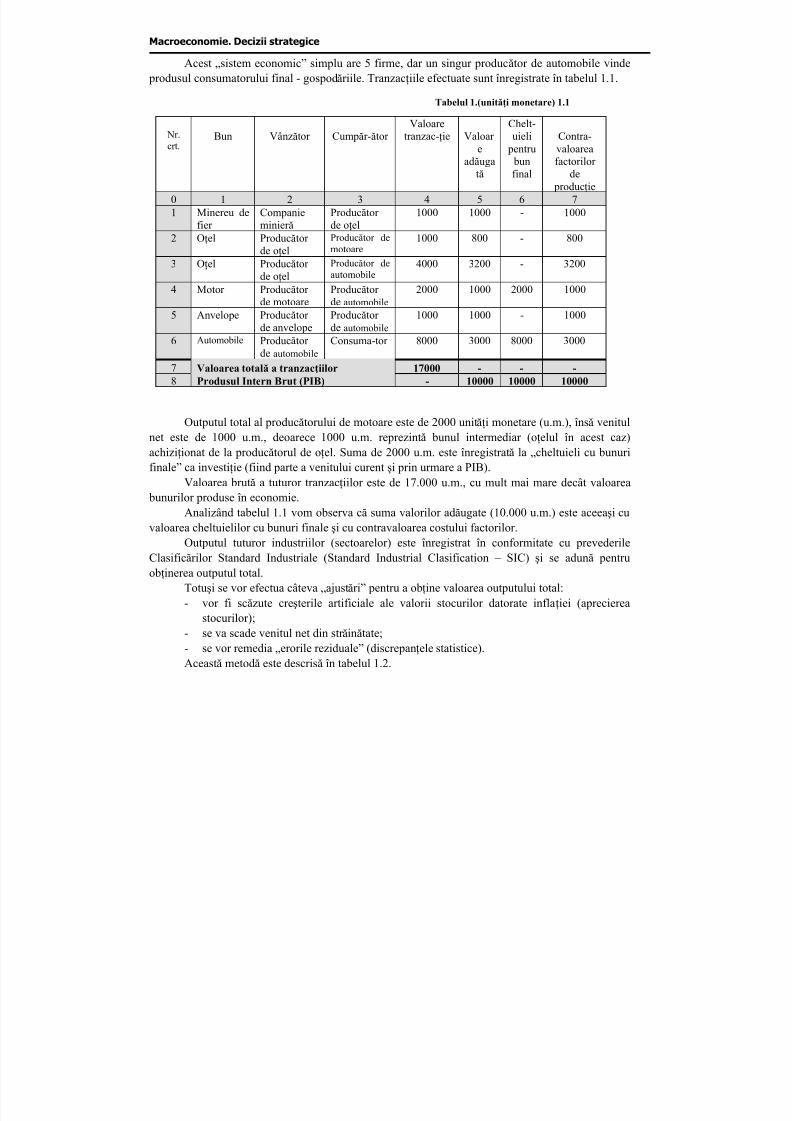

Acest „sistem economic” simplu are 5 firme, dar un singur producător de automobile vinde produsul consumatorului final - gospodăriile. Tranzacţiile efectuate sunt înregistrate în tabelul 1.1.

Tabelul 1.(unităţi monetare) 1.1

Nr.

crt.

Bun Vânzător Cumpăr-ător Valoare

tranzac-ţie Valoar

eadăugată

Chelt-uieli

pentru bunfinal

Contra-

valoareafactorilor de

producţie0 1 2 3 4 5 6 71 Minereu de

fier Companieminier ă

Producător de oţel

1000 1000 - 1000

2 Oţel Producător de oţel

Producător demotoare

1000 800 - 800

3 Oţel Producător de oţel

Producător deautomobile

4000 3200 - 3200

4 Motor Producător

de motoare

Producător

de automobile

2000 1000 2000 1000

5 Anvelope Producător de anvelope

Producător de automobile

1000 1000 - 1000

6 Automobile Producător de automobile

Consuma-tor 8000 3000 8000 3000

7 Valoarea totală a tranzacţiilor 17000 - - -8 Produsul Intern Brut (PIB) - 10000 10000 10000

Outputul total al producătorului de motoare este de 2000 unităţi monetare (u.m.), însă venitulnet este de 1000 u.m., deoarece 1000 u.m. reprezintă bunul intermediar (oţelul în acest caz)

achiziţionat de la producătorul de oţel. Suma de 2000 u.m. este înregistrată la „cheltuieli cu bunurifinale” ca investiţie (fiind parte a venitului curent şi prin urmare a PIB).

Valoarea brută a tuturor tranzacţiilor este de 17.000 u.m., cu mult mai mare decât valoarea bunurilor produse în economie.

Analizând tabelul 1.1 vom observa că suma valorilor adăugate (10.000 u.m.) este aceeaşi cuvaloarea cheltuielilor cu bunuri finale şi cu contravaloarea costului factorilor.

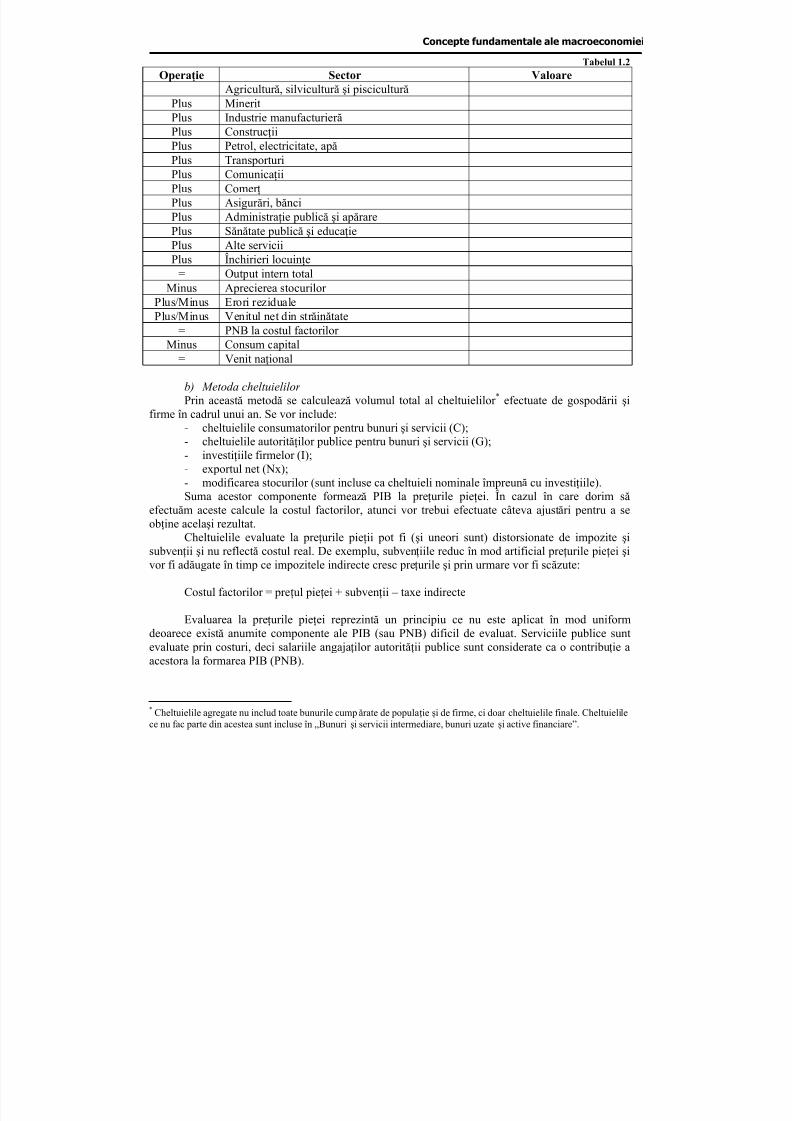

Outputul tuturor industriilor (sectoarelor) este înregistrat în conformitate cu prevederileClasificărilor Standard Industriale (Standard Industrial Clasification – SIC) şi se adună pentruobţinerea outputul total.

Totuşi se vor efectua câteva „ajustări” pentru a obţine valoarea outputului total:

- vor fi scăzute creşterile artificiale ale valorii stocurilor datorate inflaţiei (apreciereastocurilor);

- se va scade venitul net din str ăinătate;- se vor remedia „erorile reziduale” (discrepanţele statistice).Această metodă este descrisă în tabelul 1.2.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 18/210

Concepte fun dament ale ale macroeconomiei

Tabelul 1.2Operaţie Sector Valoare

Agricultur ă, silvicultur ă şi piscicultur ăPlus MineritPlus Industrie manufacturier ăPlus Construcţii

Plus Petrol, electricitate, apăPlus TransporturiPlus ComunicaţiiPlus Comer ţPlus Asigur ări, bănciPlus Administraţie publică şi apărarePlus Sănătate publică şi educaţiePlus Alte serviciiPlus Închirieri locuinţe

= Output intern totalMinus Aprecierea stocurilor

Plus/Minus Erori rezidualePlus/Minus Venitul net din str ăinătate

= PNB la costul factorilor Minus Consum capital

= Venit naţional

b) Metoda cheltuielilor Prin această metodă se calculează volumul total al cheltuielilor * efectuate de gospodării şi

firme în cadrul unui an. Se vor include:- cheltuielile consumatorilor pentru bunuri şi servicii (C);- cheltuielile autorităţilor publice pentru bunuri şi servicii (G);

- investiţiile firmelor (I);- exportul net (Nx);- modificarea stocurilor (sunt incluse ca cheltuieli nominale împreună cu investiţiile).Suma acestor componente formează PIB la preţurile pieţei. În cazul în care dorim să

efectuăm aceste calcule la costul factorilor, atunci vor trebui efectuate câteva ajustări pentru a seobţine acelaşi rezultat.

Cheltuielile evaluate la preţurile pieţii pot fi (şi uneori sunt) distorsionate de impozite şisubvenţii şi nu reflectă costul real. De exemplu, subvenţiile reduc în mod artificial preţurile pieţei şivor fi adăugate în timp ce impozitele indirecte cresc preţurile şi prin urmare vor fi scăzute:

Costul factorilor = preţul pieţei + subvenţii – taxe indirecte

Evaluarea la preţurile pieţei reprezintă un principiu ce nu este aplicat în mod uniformdeoarece există anumite componente ale PIB (sau PNB) dificil de evaluat. Serviciile publice suntevaluate prin costuri, deci salariile angajaţilor autorităţii publice sunt considerate ca o contribuţie aacestora la formarea PIB (PNB).

* Cheltuielile agregate nu includ toate bunurile cumpărate de populaţie şi de firme, ci doar cheltuielile finale. Cheltuielilece nu fac parte din acestea sunt incluse în „Bunuri şi servicii intermediare, bunuri uzate şi active financiare”.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 19/210

Macroeconomie. Decizii strat egice

Cheltuielile publice de bunuri şi servicii sunt cheltuieli efectuate la toate nivelele puterii publice, deci vor include şi cheltuielile cu apărarea naţională, justiţie şi ordine publică, iluminareastr ăzilor, colectarea gunoiului etc. Ele nu includ transferurile (TR).

O altă ajustare se va efectua în ceea ce priveşte preţurile produselor exportate, respectiv a preţurilor produselor importate.

Metoda cheltuielilor este prezentată în tabelul 1.3.

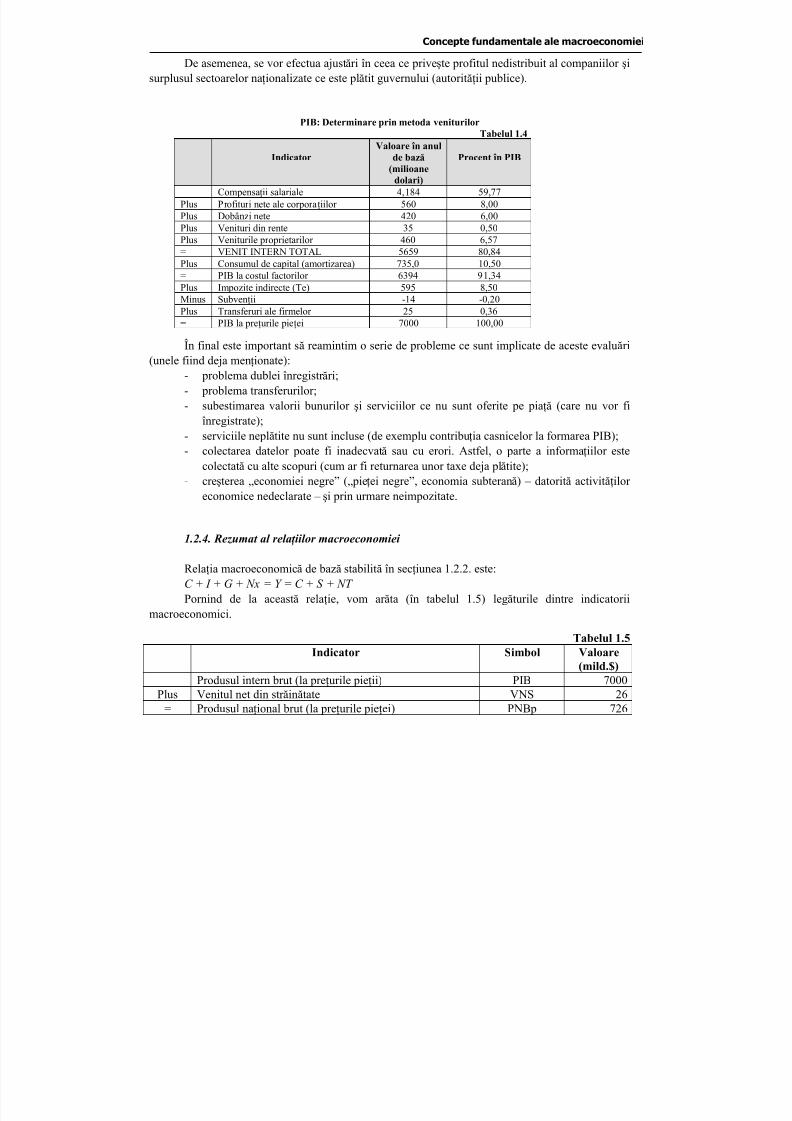

PIB: Determinare prin metoda cheltuielilorTabelul 1.3

Indicator SimbolValoare în anul

de bază(milioane

dolari)

Procent în PIB

Cheltuieli pentru Consum personal C 4.402 62,89Plus Investiţii interne brute * I 1.135 16,21Plus Cheltuieli publice pentru

achiziţionarea de bunuri şi serviciiG 1.501 21,44

Plus Exportul net de bunuri şi servicii NX - 40 - 0,57Plus Modificarea stocurilor cs. 2 0,03

= Produsul Intern Brut** la preţurile pieţei P.I.B. pp 7.000 100,0

* I = Investiţii interne nete + Deprecierea capitalului (I = 1135+2)** Discrepanţe (diferenţe) statistice = 0

c) Metoda veniturilor

Prin această metodă se evaluează totalul veniturilor încasate de populaţie şi firmele din ţar ăîn decursul unui an. Aceste venituri pot fi sub formă de salarii, rente, profituri etc.

Compensa ţ iile salariale reprezintă totalitatea plăţilor efectuate de firme pentru angajaţi.Acestea vor include salariile nete primite de angajaţi în fiecare să ptămână sau lună (denumite „take-

home pay”) plus taxele reţinute pe câştiguri, plus contribuţiile pentru fondurile de pensii şi securitatesocială.

Profiturile corpora ţ iilor sunt profiturile totale înregistrate de corporaţii. O parte a acestor profituri va fi plătită gospodăriilor ca dividende şi o parte reţinută de corporaţii ca profit nedistribuit.

Dobânzile nete reprezintă valoarea dobânzilor încasate de gospodării pentru împrumuturileacordate, minus dobânzile pentru sumele împrumutate de către gospodării.

Rentele reprezintă veniturile ce provin din închirierea pământului sau a altor inputuriaducătoare de venituri. Se includ veniturile provenite din închirierea locuinţelor etc.

Veniturile proprietarilor este un amestec din elementele prezentate anterior. De exemplu, unmic întreprinzător (self-employment) alocă firmei sale muncă, capital şi chiar pământ sau clădiri.

Contabilitatea venitului naţional include aceste venituri într-o categorie specială, separat.Suma acestor 5 componente ale venitului formează venitul intern net la costul factorilor.Pentru a se obţine PIB vor trebui ajustate datele de la costul factorilor la preţurile pieţei şi de lavaloarea netă la valoarea brută. (tabel 1.4)

Vor fi excluse din calcule transferurile (cum ar fi bursele studenţilor, pensiile sau ajutorul deşomaj) deoarece acestea nu reprezintă plăţi pentru contribuţii la obţinerea producţiei, ci sunttransferuri de la un grup de persoane la altul.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 20/210

Concepte fun dament ale ale macroeconomiei

De asemenea, se vor efectua ajustări în ceea ce priveşte profitul nedistribuit al companiilor şisurplusul sectoarelor naţionalizate ce este plătit guvernului (autorităţii publice).

PIB: Determinare prin metoda veniturilorTabelul 1.4

Indicator Valoare în anulde bază(milioane

dolari)

Procent în PIB

Compensaţii salariale 4,184 59,77Plus Profituri nete ale corporaţiilor 560 8,00Plus Dobânzi nete 420 6,00Plus Venituri din rente 35 0,50Plus Veniturile proprietarilor 460 6,57= VENIT INTERN TOTAL 5659 80,84Plus Consumul de capital (amortizarea) 735,0 10,50= PIB la costul factorilor 6394 91,34Plus Impozite indirecte (Te) 595 8,50

Minus Subvenţii -14 -0,20Plus Transferuri ale firmelor 25 0,36= PIB la preţurile pieţei 7000 100,00

În final este important să reamintim o serie de probleme ce sunt implicate de aceste evaluări(unele fiind deja menţionate):

- problema dublei înregistr ări;- problema transferurilor;- subestimarea valorii bunurilor şi serviciilor ce nu sunt oferite pe piaţă (care nu vor fi

înregistrate);- serviciile neplătite nu sunt incluse (de exemplu contribuţia casnicelor la formarea PIB);

- colectarea datelor poate fi inadecvată sau cu erori. Astfel, o parte a informaţiilor estecolectată cu alte scopuri (cum ar fi returnarea unor taxe deja plătite);- creşterea „economiei negre” („pieţei negre”, economia subterană) – datorită activităţilor

economice nedeclarate – şi prin urmare neimpozitate.

1.2.4. Rezumat al rela ţ iilor macroeconomiei

Relaţia macroeconomică de bază stabilită în secţiunea 1.2.2. este:C + I + G + Nx = Y = C + S + NT

Pornind de la această relaţie, vom ar ăta (în tabelul 1.5) legăturile dintre indicatoriimacroeconomici.

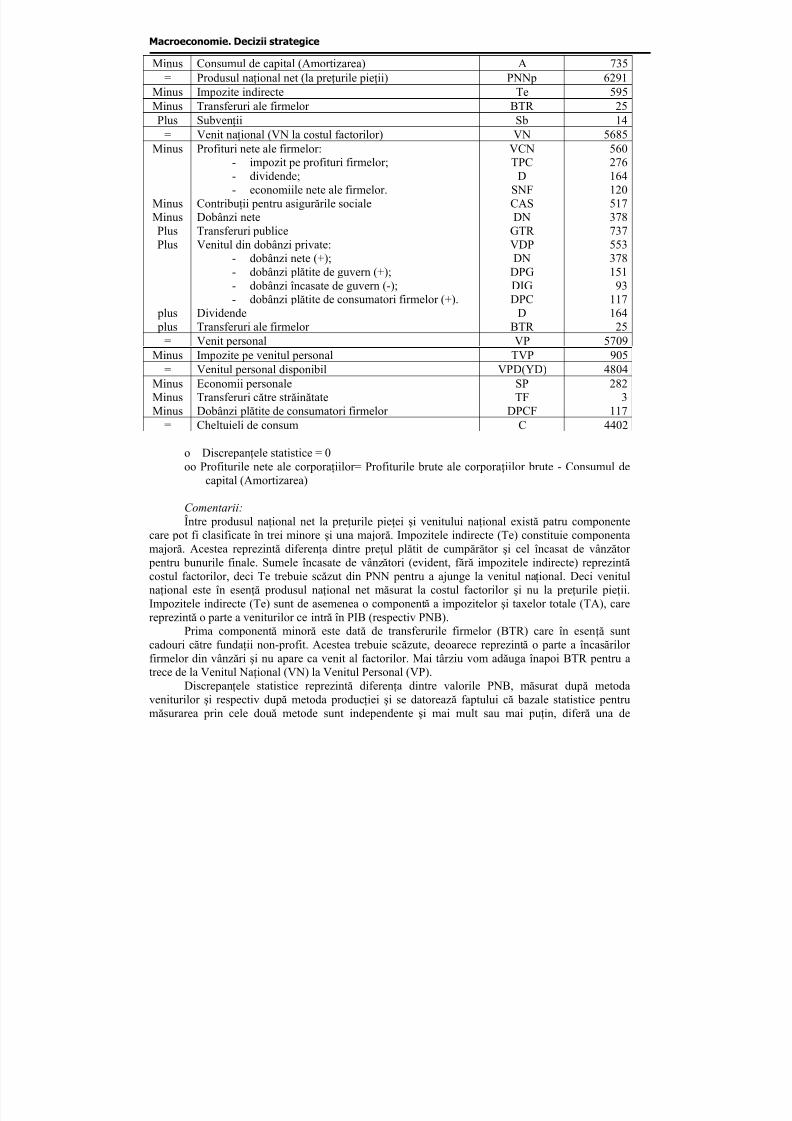

Tabelul 1.5Indicator Simbol Valoare

(mild.$)Produsul intern brut (la preţurile pieţii) PIB 7000

Plus Venitul net din str ăinătate VNS 26= Produsul naţional brut (la preţurile pieţei) PNBp 726

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 21/210

Macroeconomie. Decizii strat egice

Minus Consumul de capital (Amortizarea) A 735= Produsul naţional net (la preţurile pieţii) PNNp 6291

Minus Impozite indirecte Te 595Minus Transferuri ale firmelor BTR 25Plus Subvenţii Sb 14

= Venit naţional (VN la costul factorilor) VN 5685

Minus

MinusMinusPlusPlus

plus plus

Profituri nete ale firmelor:- impozit pe profituri firmelor;- dividende;- economiile nete ale firmelor.

Contribuţii pentru asigur ările socialeDobânzi neteTransferuri publiceVenitul din dobânzi private:

- dobânzi nete (+);- dobânzi plătite de guvern (+);- dobânzi încasate de guvern (-);

- dobânzi plătite de consumatori firmelor (+).DividendeTransferuri ale firmelor

VCNTPCD

SNFCASDN

GTR VDPDN

DPGDIG

DPCDBTR

56027616412051737873755337815193

11716425

= Venit personal VP 5709Minus Impozite pe venitul personal TVP 905

= Venitul personal disponibil VPD(YD) 4804MinusMinusMinus

Economii personaleTransferuri către str ăinătateDobânzi plătite de consumatori firmelor

SPTF

DPCF

2823

117= Cheltuieli de consum C 4402

o Discrepanţele statistice = 0oo Profiturile nete ale corporaţiilor= Profiturile brute ale corporaţiilor brute - Consumul de

capital (Amortizarea)

Comentarii:

Între produsul naţional net la preţurile pieţei şi venitului naţional există patru componentecare pot fi clasificate în trei minore şi una major ă. Impozitele indirecte (Te) constituie componentamajor ă. Acestea reprezintă diferenţa dintre preţul plătit de cumpăr ător şi cel încasat de vânzător pentru bunurile finale. Sumele încasate de vânzători (evident, f ăr ă impozitele indirecte) reprezintăcostul factorilor, deci Te trebuie scăzut din PNN pentru a ajunge la venitul naţional. Deci venitulnaţional este în esenţă produsul naţional net măsurat la costul factorilor şi nu la preţurile pieţii.

Impozitele indirecte (Te) sunt de asemenea o componentă a impozitelor şi taxelor totale (TA), carereprezintă o parte a veniturilor ce intr ă în PIB (respectiv PNB).Prima componentă minor ă este dată de transferurile firmelor (BTR) care în esenţă sunt

cadouri către fundaţii non-profit. Acestea trebuie scăzute, deoarece reprezintă o parte a încasărilor firmelor din vânzări şi nu apare ca venit al factorilor. Mai târziu vom adăuga înapoi BTR pentru atrece de la Venitul Naţional (VN) la Venitul Personal (VP).

Discrepanţele statistice reprezintă diferenţa dintre valorile PNB, măsurat după metodaveniturilor şi respectiv după metoda producţiei şi se datorează faptului că bazale statistice pentrumăsurarea prin cele două metode sunt independente şi mai mult sau mai puţin, difer ă una de

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 22/210

Concepte fun dament ale ale macroeconomiei

cealaltă. Metoda veniturilor se bazează pe informaţii privind taxele asupra veniturilor personale şiale corporaţiilor, a plăţii în conturile fondurilor pentru şomaj şi securitate socială şi fondurilor pentruşomaj, în timp ce metodele producţiei se bazează pe vânzări, stocuri şi alte date din domeniulcomercial. În general cele două metode nu conduc la acelaşi rezultat.

Aceste discrepanţe (statistice) sunt incluse în acumulare (S) din relaţia (1.11), întrucâtveniturile ce nu apar în cheltuielile productive se presupun a fi acumulare.

Un alt element minor (de legătur ă între PNN şi VN) este dat de subvenţiile plătite deautoritatea publică firmelor din sectorul public. Astfel outputul acestor firme este măsurat prinmetoda producţiei la valoarea vânzărilor. Dacă aceste firme înregistrează pierderi, atunci, evident,cheltuielile pentru factorii de producţie depăşesc valoarea vânzărilor, diferenţă ce va fi privită ca osubvenţie. Deci, aceste subvenţii vor fi adăugate PNN pentru a obţine VN. În relaţia (1.11)subvenţiile vor fi înregistrate ca impozite negative pentru metoda veniturilor.

Componente ale venitului naţional sunt salariile angajaţilor, profiturile nete ale corporaţiilor *,dobânzile nete, veniturile din rente, veniturile proprietarilor (ar ătate în tabelul 1.4) precum şi venitulnet din str ăinătate

Trecerea de la venitul naţional la venitul personal presupune scăderea veniturilor care nuajung la persoane şi adăugarea veniturilor care sunt transferate către persoane şi neevidenţiate în

venitul naţional (cum ar fi transferurile sau dobânzile plătite de guvern).Astfel, pentru a se obţine venitul personal (VP) se vor scădea profiturile nete ale firmelor (PCN) şi contribuţiile pentru Asigur ări Sociale (CAS) şi vor fi adăugate transferurile (GTR), venitul personal din dobânzi, dividendele şi transferurile firmelor.

Revenind la relaţia (1.11), vom sublinia faptul că TN (taxele nete) (din partea de venit)reprezintă venituri nete din taxe şi impozite, respectiv rezultatul net ce derivă din scădereatransferurilor din taxele brute. Privite din alt punct de vedere, transferurile guvernului (GTR) nureprezintă plăţi pentru outputul curent, deci nu vor figura în G, dar vor fi reflectate ca taxe şiimpozite negative.

Rezumat analitic

1. Produsul Intern Brut la preţurile pieţei (PIBp) Yp2. Produsul Intern Brut la costul factorilor (PIBcf) Ycf 3. Produsul Naţional Brut la preţurile pieţii PNBp4. Produsul Naţional Net la preţurile pieţii PNNp5. Produsul Naţional Net la costul factorilor (Venitul Naţional) Y6. Venitul Personal Disponibil (VPD) YD7. Cheltuieli pentru consum (Cheltuieli de consum personale) C8. Cheltuieli publice pentru bunuri şi servicii G9. Exportul net de bunuri şi servicii Nx10. Economiile (Acumulare) S11. Impozite (impozite directe Td + impozite indirecte Te) TA12. Transferuri către str ăinătate Tf 13. Venitul net din str ăinătate VNS

(1a) Yp = C + I +G +Nx = 70004402 +1137 +1501 -40

(1 b) Yp = C + S +NT + (TF – VNS) = 7000

* Profiturile corporaţiilor şi veniturile proprietarilor se determină ca valoare netă, f ăr ă câştiul de capital (datorat creşterii

preţurilor stocurilor existente prin ajustări ce intervin în evaluarea acestora).

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 23/210

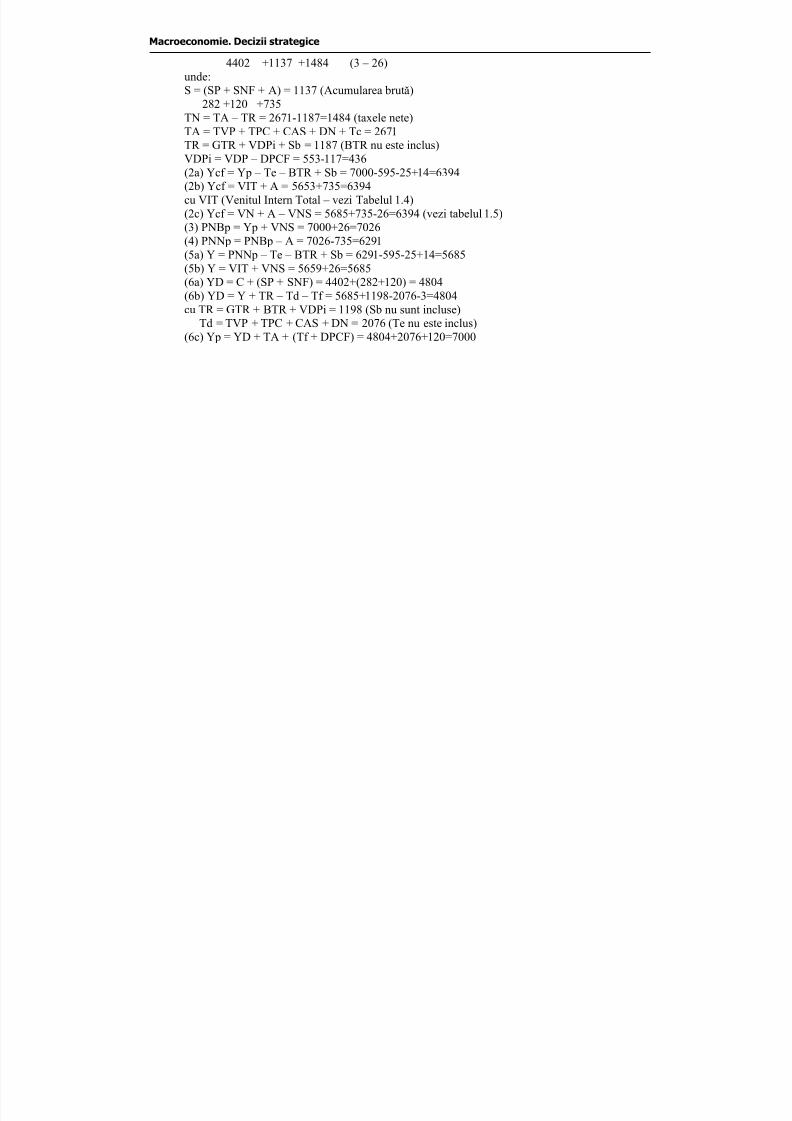

Macroeconomie. Decizii strat egice

4402 +1137 +1484 (3 – 26)unde:S = (SP + SNF + A) = 1137 (Acumularea brută)

282 +120 +735TN = TA – TR = 2671-1187=1484 (taxele nete)TA = TVP + TPC + CAS + DN + Tc = 2671

TR = GTR + VDPi + Sb = 1187 (BTR nu este inclus)VDPi = VDP – DPCF = 553-117=436(2a) Ycf = Yp – Te – BTR + Sb = 7000-595-25+14=6394(2b) Ycf = VIT + A = 5653+735=6394cu VIT (Venitul Intern Total – vezi Tabelul 1.4)(2c) Ycf = VN + A – VNS = 5685+735-26=6394 (vezi tabelul 1.5)(3) PNBp = Yp + VNS = 7000+26=7026(4) PNNp = PNBp – A = 7026-735=6291(5a) Y = PNNp – Te – BTR + Sb = 6291-595-25+14=5685(5b) Y = VIT + VNS = 5659+26=5685(6a) YD = C + (SP + SNF) = 4402+(282+120) = 4804

(6b) YD = Y + TR – Td – Tf = 5685+1198-2076-3=4804cu TR = GTR + BTR + VDPi = 1198 (Sb nu sunt incluse)Td = TVP + TPC + CAS + DN = 2076 (Te nu este inclus)

(6c) Yp = YD + TA + (Tf + DPCF) = 4804+2076+120=7000

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 24/210

Concepte fun dament ale ale macroeconomiei

1.3. Fluctuaţiile PIB / PNB şi cauzele acestora

1.3.1. Rela ţ ii între variabilele macroeconomice

Creşterea economică reprezintă dezvoltarea capacităţii unei economii de a produce bunuri şiservicii şi se măsoar ă prin creşterea Produsului Intern Brut real. Creşterea producţiei, inflaţia şi

şomajul sunt elemente ce determină ciclurile economice. Un ciclu economic reprezintă fluctuaţiaactivităţii economice agregate a unei ţări, caracterizată de o creştere a activităţii economice urmatăde o scădere a acesteia.

PIB real fluctuează în jurul PIB potenţial în perioada unui ciclu economic. Produc ţ ia (outputul) poten ţ ial reprezintă nivelul producţiei ce ar putea fi atins în condiţiile

utilizării complete a tuturor factorilor de producţie. Acest nivel tinde să crească lin (pe liniatrendului) în timp, pe măsur ă ce nivelul factorilor de producţie se dezvoltă. Creşterea populaţieiconduce la creşterea nivelului for ţei de muncă; investiţiile în educaţie; recalificările şi utilajele noicresc stocul de capital uman şi fizic iar progresul tehnic conduce la creşterea productivităţii pentruorice stoc dat de factori. Outputul potenţial se mai numeşte outputul utilizarii complete a factorilor.Dezechilibrul dintre capacitatea potenţială de producţie a economiei şi producţia reală realizată este

măsurat de către diferenţa dintre outputul potenţial şi outputul existent, real. PIB nominal reprezintă valoarea outputului total din economie, exprimat în preţurile perioadei curente, respectiv ale perioadei în care a fost produs.

PIB real reprezintă valoarea producţiei totale produsă în orice perioadă exprimată însă în preţurile unui anumit an de bază (de referinţă). Cu alte cuvinte PIB, real va măsura modificările producţiei fizice din economie între două perioade diferite prin evaluarea producţiei din cele două perioade în aceleaşi preţuri.

Pentru a trece de la PIB nominal la PIB real este necesar ă utilizarea unui indicator care săreflecte evoluţia preţurilor tuturor bunurilor din economie. Datorită faptului că un indice al preţurilor va măsura modificarea nivelului mediu al preţurilor bunurilor şi serviciilor incluse în calcul, vomutiliza mai multe tipuri de indici.

Cei mai importanţi indici utilizaţi pentru măsurarea nivelului preţurilor sunt:1) Indicele preţurilor bunurilor de consum (IPC);2) Deflatorul PIB;3) Indicele preţurilor de producţie (IPP).

1. Indicele pre ţ urilor bunurilor de consum (IPC) măsoar ă evoluţia preţurilor unui coş de bunuri şi servicii reprezentativ pentru cheltuielile efectuate de consumatorii(gospodăriile) urbani.

2. Deflatorul PIB arată evoluţia nivelului mediu al preţurilor tuturor bunurilor şi serviciilor incluse în PIB*.

Deflatorul PIB = 100Real

Nominal⋅

PIB

PIB

Există trei deosebiri fundamentale între IPC şi deflator:- deflatorul include un grup de bunuri şi servicii mult mai mare decât cel utilizat în calculuiIPC;

- IPC măsoar ă evoluţia preţurilor unui coş dat de bunuri, acelaşi în fiecare an (ceea ce nueste cazul pentru deflator;

- IPC include şi preţurile produselor importate, în timp ce deflatorul include doar preţurile bunurilor produse în interior.

* Deflatorul PIB se exprimă statistic prin intermediul indicelui general al preţurilor (IGP).

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 25/210

Macroeconomie. Decizii strat egice

3. Indicele pre ţ urilor de produc ţ ie (IPP) măsoar ă evoluţia preţurilor în stadiile anterioareconsumului final (incluzând preţurile materiilor prime şi semifabricatelor).

Scopul principal al determinării IPC şi deflatorului PIB îl reprezintă măsurarea infla ţ iei: Rata

infla ţ iei reprezintă modificarea tuturor preţurilor (exprimate procentual) într-o anumită perioadă. Rata cre şterii economice este dată de rata creşterii PIB real. Rata şomajului reprezintă propor ţia populaţiei care, aptă fiind de muncă şi în căutarea unei

slujbe, nu poate găsi de lucru într-o anumită perioadă.u = 100100 ⋅=⋅

−

L

U

L

N Lcu u = rata şomajului, U – numărul de şomeri; L – populaţia totală

aptă de muncă şi în căutarea unei slujbe; N – populaţia ocupată.O relaţie dintre creşterea economică reală şi modificările ratei şomajului este dată de legea

Okun. Aceasta afirmă faptul că rata şomajului scade cu 0,5% pentru fiecare procent de creştere aPIB peste o rată a trendului de 2,25%.

∆u = -0,5 (y – 2,25)Din comparaţiile efectuate între modificările PIB, şomaj şi rata inflaţiei s-a constatat că în

general reducerea ratei şomajului conduce la creşterea ratei inflaţiei. Această relaţie dintre şomaj şiinflaţie se mai numeşte curba Phillips.

1.3.2. Cererea agregat ă şi oferta agregat ă

Elementele cheie în analiza producţiei, inflaţiei, creşterii economice şi rolului politicilor economice sunt cererea agregată (AD), respectiv oferta agregată (AS). Rolul modelului AD – ASeste de a explica şi previziona fluctuaţiile PIB real de-a lungul PIB potenţial şi fluctuaţiile nivelului preţurilor. Modelul utilizează o curbă a cererii agregate, respectiv o curbă a ofertei agregate, fiecaredintre acestea fiind determinate ca o relaţie dintre PIB şi nivelul preţurilor.

Nivelul de echilibru al producţiei şi preţurilor rezultă la intersecţia celor două curbe (AD şiAS). Pe de altă parte, faptul că oferta de produse este limitată la un moment dat constituie o

problemă importantă a politicii economice şi necesită o abordare separată.Până în 1960 teoria macroeconomică era axată în mod special pe analiza cererii, dar înultimii ani s-a reliefat rolul tot mai important deţinut de ofertă. Mulţi economişti au afirmat căaceasta deplasare a centrului de greutate (de la cerere către ofertă) a fost determinată de scădere acreşterii economice şi inflaţia ridicată înregistrate de ţările industrializate în anii ‘70.

Cantitatea agregat ă de bunuri şi servicii produse într-o anumită perioadă se exprimă prinPIB real, iar preţurile medii ale tuturor acestor produse (mai exact evoluţia acestora) sunt date dedeflatarul PIB.

Cantitatea agregat ă de bunuri şi servicii cerut ă reprezintă suma bunurilor şi serviciilor solicitate de gospodării, firme (pentru investiţii), autoritate publică şi str ăini. Astfel, cererea agregatădepinde de deciziile gospodăriilor, firmelor, puterii publice şi a restului lumii.

AD depinde doar de cantitatea de bunuri şi servicii ce formează PIB real şi a nivelului preţurilor. Dacă vom menţine constante toate celelalte influenţe asupra AD in afara nivelului preţurilor, atunci AD va avea o pant ă negativă. Prin urmare, o creştere a nivelului preţurilor vaconduce la scăderea cantităţii cerute.

Cantitatea de bunuri şi servicii oferit ă (AS) reprezintă suma cantităţilor de bunuri şi serviciifinale (în expresie valorică) produse de toate firmele din economie. AS este dată de relaţia dintrecantitatea de bunuri şi servicii oferită şi nivelul preţurilor, celelalte elemente fiind menţinuteconstante. Această relaţie depinde de modul în care este apreciat timpul, şi vom distinge douăabordări:

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 26/210

Concepte fun dament ale ale macroeconomiei

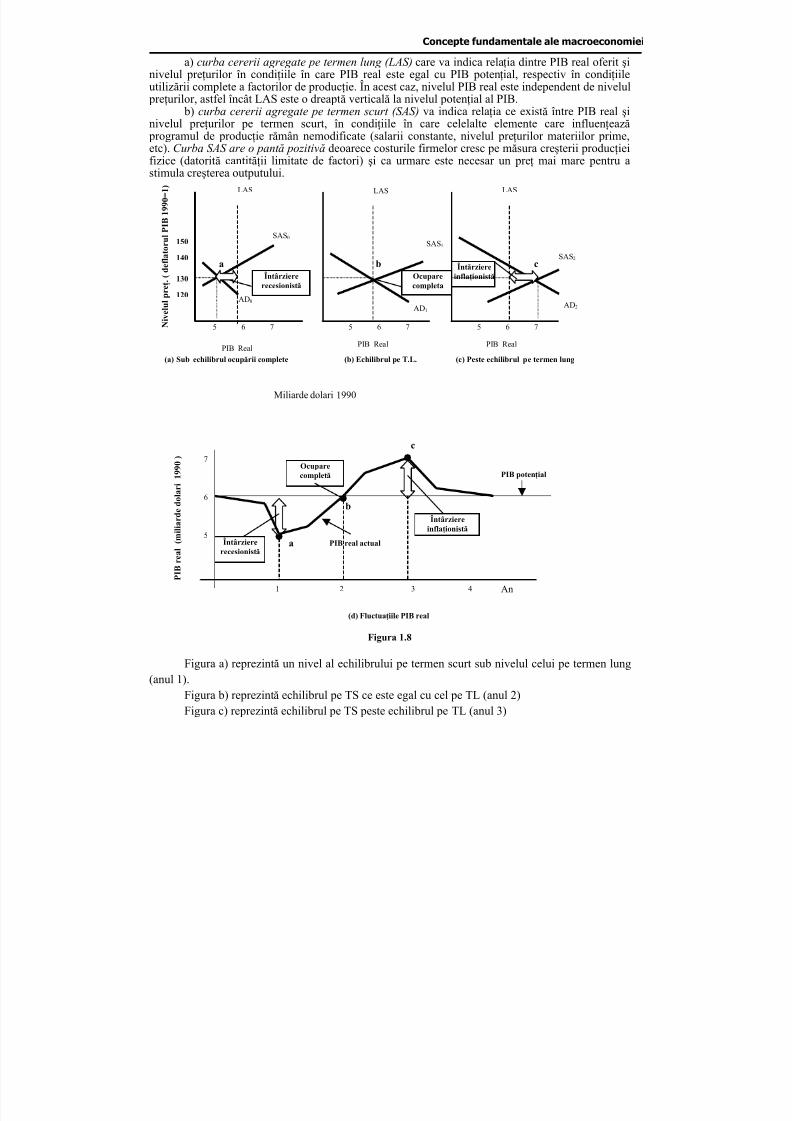

a) curba cererii agregate pe termen lung (LAS) care va indica relaţia dintre PIB real oferit şinivelul preţurilor în condiţiile în care PIB real este egal cu PIB potenţial, respectiv în condiţiileutilizării complete a factorilor de producţie. În acest caz, nivelul PIB real este independent de nivelul preţurilor, astfel încât LAS este o dreaptă verticală la nivelul potenţial al PIB.

b) curba cererii agregate pe termen scurt (SAS) va indica relaţia ce există între PIB real şinivelul preţurilor pe termen scurt, în condiţiile în care celelalte elemente care influenţează programul de producţie r ămân nemodificate (salarii constante, nivelul preţurilor materiilor prime,

etc). Curba SAS are o pant ă pozitivă deoarece costurile firmelor cresc pe măsura creşterii producţieifizice (datorită cantităţii limitate de factori) şi ca urmare este necesar un preţ mai mare pentru astimula creşterea outputului.

Figura 1.8

Figura a) reprezintă un nivel al echilibrului pe termen scurt sub nivelul celui pe termen lung(anul 1).

Figura b) reprezintă echilibrul pe TS ce este egal cu cel pe TL (anul 2)Figura c) reprezintă echilibrul pe TS peste echilibrul pe TL (anul 3)

c

PIB Real PIB Real PIB Real

N i v e l u l

p r e ţ .

( d e f l a t o r u l P I B 1 9 9 0 = 1 )

150

120

130

140

LAS LAS LAS

5 6 7 5 6 7 5 6 7

SAS0

AD0

Întârziererecesionistă

SAS1

AD1

Ocuparecompleta

SAS2

AD2

Întărziereinflaţionistă

(a) Sub echilibrul ocupării complete (b) Echilibrul pe T.L. (c) Peste echilibrul pe termen lung

a b

Miliarde dolari 1990

P I B r e a l ( m i l i a r d e d o l a r i 1 9 9 0 )

5

6

7

1 2 3 4

a

b

c

(d) Fluctuaţiile PIB real

An

Întârziererecesionistă

Ocuparecompletă

Întârziereinflaţionistă

PIB real actual

PIB potenţial

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 27/210

Macroeconomie. Decizii strat egice

Figura d) arată modul în care fluctuează PIB real în jurul PIB potenţial în cursul unui ciclueconomic.

Echilibrul economic pe termen scurt se atinge în punctul în care PIB real cerut este egal cuPIB real oferit, respectiv la intersecţia curbei AD cu curba SAS.

Echilibrul economic pe termen lung este atins în punctul în care PIB real egaleaz ă PIB potenţial, în condiţiile utilizării complete a factorilor de producţie (vezi figura 1.8).

1.3.3. Veniturile şi cheltuielile

Pentru a explica de ce outputul real fluctuează în jurul nivelului potenţial, teoriile economice pornesc de la interdependenţa dintre output şi cheltuieli: cheltuielile determină outputul şi venitul,dar şi outputul şi venitul determină cheltuielile. Pentru a ar ăta acest mecanism vom utiliza un modelKeynesian simplu de determinare a venitului, în care vom presupune că preţurile r ămân constante întimp. În acest caz, curba AS se presupune a fi orizontală. Mai târziu vom relaxa această ipoteză, însă

concluziile se vor păstra.Cererea agregată (AD) este dată de:

AD = C + I + G + Nx (1.15)

Dar AD reprezintă cantitatea de bunuri şi servicii pe care consumatorii doresc să le cumpere,

în timp ce investiţiile şi consumul sunt evidenţiate în contabilitatea naţională precum cantităţi de bunuri şi servicii cumpărate efectiv, inclusiv modificările – voluntare sau nu – de stocuri. Astfelvom face distincţie între cererea agregată efectivă, (AAD), măsurată în contabilitatea naţională şiconceptul economic de cerere agregată (AD) care reprezintă cererea planificată, dorită.

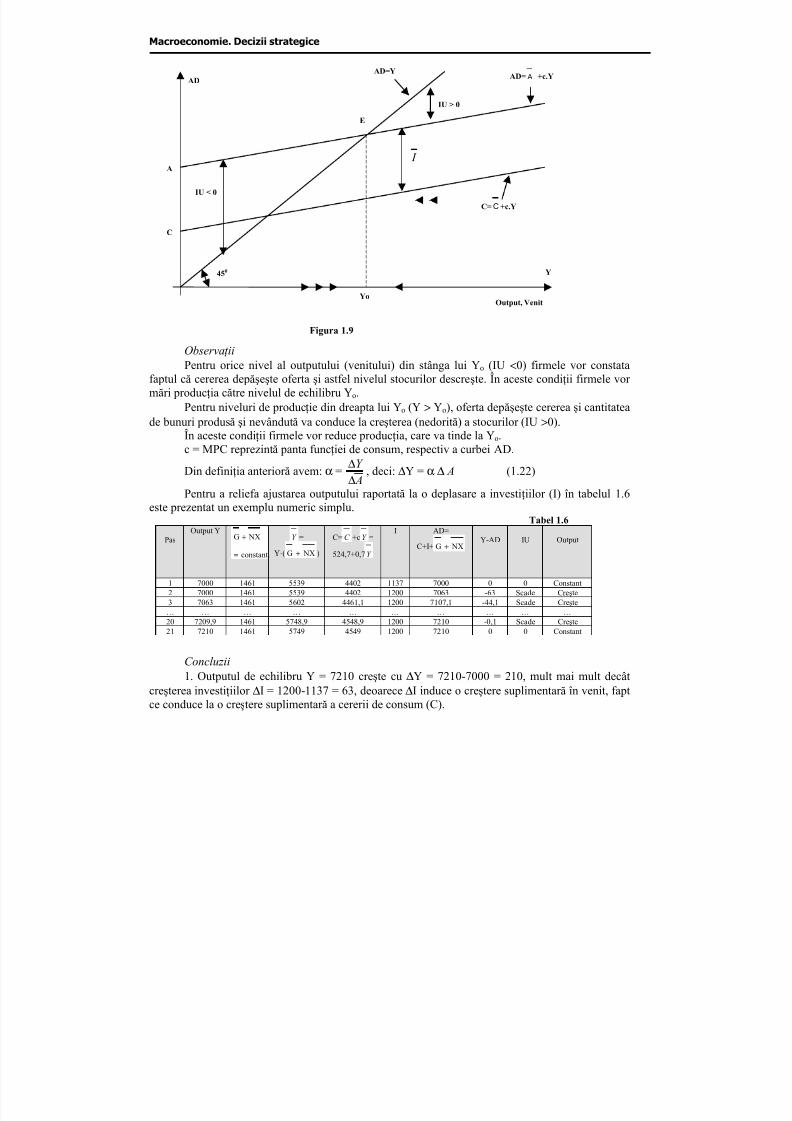

În Sistemul Conturilor Naţionale avem AAD = C + I + G + Nx, dar diferenţa IU = AAD – AD vareprezenta modificarea neplanificată a stocurilor, respectiv atunci când cererea agregată (AD) nueste egală cu outputul Y, atunci Y – AD = IU.

Prin defini ţ ie, producţia (outputul) de echilibru (respectiv venitul) este acel nivel al producţiei Y pentru care AD este egală cu outputul:

AD = Y (IU = 0) (1.16)

Concluzii:

a) În condiţiile în care preţurile şi salariile sunt constante în timp, atunci outputul se află înechilibru pe termen scurt dacă AD egalează outputul produs; b) AD determină nivelul de echilibru al outputului;c) La echilibru IU = 0, iar consumatorii cumpăr ă întreaga cantitate pe care doresc să o

achiziţioneze;d) Orice proces de ajustare a outputului bazat pe modificarea stocurilor (IU) va conduce la

deplasarea către nivelul de echilibru.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 28/210

Concepte fun dament ale ale macroeconomiei

Funcţia de consum şi cererea agregată. Prima componentă a cererii agregate (AD) esteconsumul personal (C), iar acesta poate fi definit în raport cu nivelul venitului prin intermediulfuncţiei de consum:

C = C + cY, C >0, 0 < c < 1 (1.17)

În relaţia (1.17), componenta C reprezintă consumul autonom (sau incompresibil), care vaar ăta nivelul consumului în momentul în care venitul este zero, sau consumul minim necesar subzistenţei, indiferent de venit. Y reprezintă venitul agregat (total), iar c reprezintă înclinaţiamarginală pentru consum (propensiunea pentru consum) (MPC), care este o func ţie crescătoare devenit.

Dacă vom considera o economie simplă, f ăr ă a include sectorul public şi sectorul extern,atunci acumularea este egală cu venitul minus consumul:

S = Y – C (1.18)

Din (1.17) şi (1.18) obţinem:

S = - C + (1-c)Y (1.19) în care s = (1-c) se numeşte înclinaţiemarginală pentru economisire (acumulare) (MPS).

Cea de-a doua componentă a cererii agregate, investiţiile, pot fi exprimate în raport cunivelul producţiei (Y) şi al ratei dobânzii r, I = f(y,r). Pentru moment vom presupune că investiţiile

planificate se menţin constante la nivelul I , astfel:

AD = C + I = C + I + cY = A + cY (1.20)

Relaţia (1.20) arată faptul că AD depinde de cheltuielile autonome ( A ) şi nivelul venitului(Y).

În continuare vom utiliza această expresie a cererii agregate (1.20) şi relaţia (1.16) pentru adetermina nivelul de echilibru al outputului, Yo:

Înlocuind (1.20) în (1.16) obţinem condiţia de echilibru:

Y = A + cYÞ (1-c)Y = A , respectiv

Yo = Ac⋅

−1

1= α⋅ A (1.21)

În această relaţie α = c−1

1

se numeşte multiplicator.

Multiplicatorul reprezint ă cantitatea cu care se modifică outputul în condi ţ iile în care

cererea agregat ă autonomă cre şte cu o unitate.

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 29/210

Macroeconomie. Decizii strat egice

Observa ţ ii

Pentru orice nivel al outputului (venitului) din stânga lui Yo (IU <0) firmele vor constatafaptul că cererea depăşeşte oferta şi astfel nivelul stocurilor descreşte. În aceste condiţii firmele vor mări producţia către nivelul de echilibru Yo.

Pentru niveluri de producţie din dreapta lui Yo (Y > Yo), oferta depăşeşte cererea şi cantitateade bunuri produsă şi nevândută va conduce la creşterea (nedorită) a stocurilor (IU >0).

În aceste condiţii firmele vor reduce producţia, care va tinde la Yo.

c = MPC reprezintă panta funcţiei de consum, respectiv a curbei AD.Din definiţia anterior ă avem: α =

A

Y

∆

∆, deci: ∆Y = α ∆ A (1.22)

Pentru a reliefa ajustarea outputului raportată la o deplasare a investiţiilor (I) în tabelul 1.6este prezentat un exemplu numeric simplu.

Tabel 1.6

PasOutput Y

constant.

NXG

=

+ Y =

Y-( NXG + )

C= C +c Y =

524,7+0,7Y

I AD=

C+I+ NXG +Y-AD IU Output

1 7000 1461 5539 4402 1137 7000 0 0 Constant2 7000 1461 5539 4402 1200 7063 -63 Scade Creşte

3 7063 1461 5602 4461,1 1200 7107,1 -44,1 Scade Creşte… … … … … … … … … …20 7209,9 1461 5748,9 4548,9 1200 7210 -0,1 Scade Creşte21 7210 1461 5749 4549 1200 7210 0 0 Constant

Concluzii

1. Outputul de echilibru Y = 7210 creşte cu ∆Y = 7210-7000 = 210, mult mai mult decâtcreşterea investiţiilor ∆I = 1200-1137 = 63, deoarece ∆I induce o creştere suplimentar ă în venit, faptce conduce la o creştere suplimentar ă a cererii de consum (C).

AD= A +c.YADAD=Y

IU > 0

I

C=C +c.Y

Y

IU < 0

A

C

450

E

YoOutput, Venit

Figura 1.9

5/14/2018 Macroeconomie Decizii Strategice Tiganescu Roman - slidepdf.com

http://slidepdf.com/reader/full/macroeconomie-decizii-strategice-tiganescu-roman 30/210

Concepte fun dament ale ale macroeconomiei

2. Se poate observa că multiplicatorul reprezintă raportul dintre modificarea outputului şimodificarea cheltuielilor outonome ce au determinat aceasta:

α = A

Y

∆

∆=

63

210= 3,333

De asemenea, se poate observa că multiplicatorul α se poate scrie ca sumă a progresieigeometrice: α = 1 + 0,7 + (0,7)2 + (0,7)3 + …

În partea dreaptă a relaţiei se adaugă creşterile outputului la fiecare pas, iar la limită, aceastacreştere este indicată de α.

3. Creşterea totală a outputului rezultă din relaţia (1.21):

∆Yo = α ⋅ ∆I respectiv∆Yo = 3,333 × 63 = 210

4. Deoarece MPC + MPS = 1, multiplicatorul se mai poate scrie:

α

= s MPS

11=

. Este evident faptul că o creştere a înclinaţiei către economisire va extragevenit din fluxul circular către acumulare, deci o sumă mai mică se întoarce în flux pentru a generacreşteri ale cererii agregate, producţiei şi venitului.

5. Cu cât înclinaţia marginală către consum este mai mare cu atât este mai mare

multiplicatorul. Dacă, de exemplu, MPC = 0,8, atunci α =2,0

1= 5, iar producţia va creşte cu ∆Yo =

α∆I = 5 × 63 = 315.Economia se va deplasa către noul punct de echilibru în mai mulţi paşi decât în tabelul 6.

1.3.4. Sectorul public (sectorul guvernamental)

Politica fiscal ă. Autoritatea publică influenţează în mod direct nivelul de echilibru alvenitului prin componenta G, care este o parte a cererii agregate, şi prin componentele TA şi TR,componente ce afectează relaţia dintre producţia şi venitul Y şi venitul disponibil YD. În concluzievom avea:

AD = C + I + G (1.23)

C = C + cYD = C + c(Y + TR – TA)* (1.24)

Cu c = MPC, respectiv propor ţia din venitul disponibil alocată consumului.Dacă vom presupune că puterea publică cheltuieşte o sumă constantă G, menţine constant

nivelul transferurilor (TR) şi colectează propor ţia t din venit sub formă de taxe şi impozite, atuncirelaţia (24) devine:

C = C + cTR + c(1-t)Y (1.25)