locul prestarii serviciilor 2009 2010 - birisgoran.ro · servicii de restaurant si catering b2b+b2c...

TRANSCRIPT

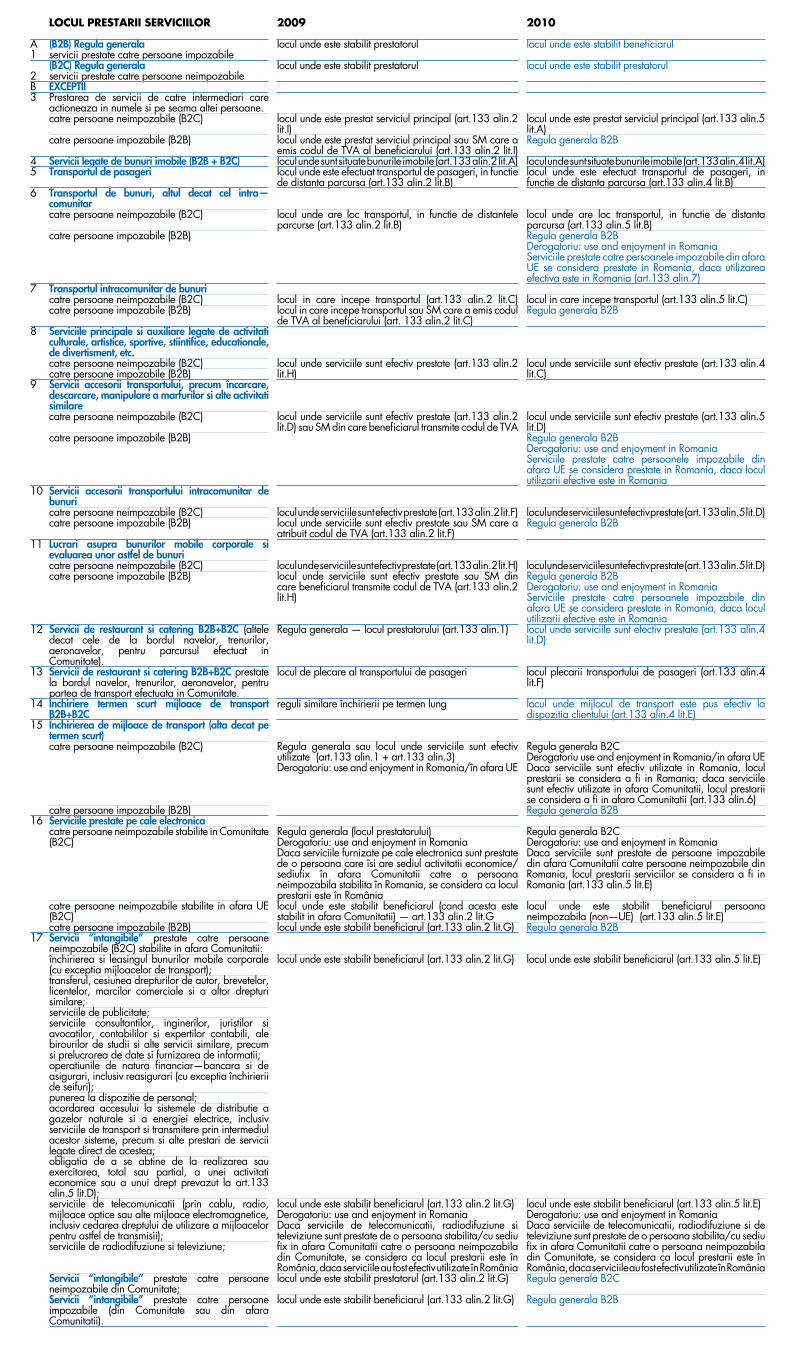

LocuL prestarii serviciiLor

(B2B) Regula generala servicii prestate catre persoane impozabile (B2C) Regula generala servicii prestate catre persoane neimpozabile ExCEptii Prestarea de servicii de catre intermediari care actioneaza in numele si pe seama altei persoane.catre persoane neimpozabile (B2C)

catre persoane impozabile (B2B)

Servicii legate de bunuri imobile (B2B + B2C) transportul de pasageri

transportul de bunuri, altul decat cel intra—comunitarcatre persoane neimpozabile (B2C)

catre persoane impozabile (B2B)

transportul intracomunitar de bunuri catre persoane neimpozabile (B2C) catre persoane impozabile (B2B)

Serviciile principale si auxiliare legate de activitati culturale, artistice, sportive, stiintifice, educationale, de divertisment, etc.catre persoane neimpozabile (B2C) catre persoane impozabile (B2B) Servicii accesorii transportului, precum încarcare, descarcare, manipulare a marfurilor si alte activitati similare catre persoane neimpozabile (B2C)

catre persoane impozabile (B2B)

Servicii accesorii transportului intracomunitar de bunuricatre persoane neimpozabile (B2C) catre persoane impozabile (B2B)

Lucrari asupra bunurilor mobile corporale si evaluarea unor astfel de bunuricatre persoane neimpozabile (B2C) catre persoane impozabile (B2B)

Servicii de restaurant si catering B2B+B2C (altele decat cele de la bordul navelor, trenurilor, aeronavelor, pentru parcursul efectuat in Comunitate).Servicii de restaurant si catering B2B+B2C prestate la bordul navelor, trenurilor, aeronavelor, pentru partea de transport efectuata in Comunitate.Închiriere termen scurt mijloace de transport B2B+B2CÎnchirierea de mijloace de transport (alta decat pe termen scurt)catre persoane neimpozabile (B2C)

catre persoane impozabile (B2B) Serviciile prestate pe cale electronica catre persoane neimpozabile stabilite in Comunitate (B2C)

catre persoane neimpozabile stabilite in afara UE (B2C)catre persoane impozabile (B2B) Servicii “intangibile” prestate catre persoane neimpozabile (B2C) stabilite in afara Comunitatii:închirierea si leasingul bunurilor mobile corporale (cu exceptia mijloacelor de transport);transferul, cesiunea drepturilor de autor, brevetelor, licentelor, marcilor comerciale si a altor drepturi similare;serviciile de publicitate; serviciile consultantilor, inginerilor, juristilor si avocatilor, contabililor si expertilor contabili, ale birourilor de studii si alte servicii similare, precum si prelucrarea de date si furnizarea de informatii;operatiunile de natura financiar—bancara si de asigurari, inclusiv reasigurari (cu exceptia închirierii de seifuri);punerea la dispozitie de personal; acordarea accesului la sistemele de distributie a gazelor naturale si a energiei electrice, inclusiv serviciile de transport si transmitere prin intermediul acestor sisteme, precum si alte prestari de servicii legate direct de acestea;obligatia de a se abtine de la realizarea sau exercitarea, total sau partial, a unei activitati economice sau a unui drept prevazut la art.133 alin.5 lit.D);serviciile de telecomunicatii (prin cablu, radio, mijloace optice sau alte mijloace electromagnetice, inclusiv cedarea dreptului de utilizare a mijloacelor pentru astfel de transmisii);serviciile de radiodifuziune si televiziune;

Servicii “intangibile” prestate catre persoane neimpozabile din Comunitate;Servicii “intangibile” prestate catre persoane impozabile (din Comunitate sau din afara Comunitatii).

2010

locul unde este stabilit beneficiarul

locul unde este stabilit prestatorul

locul unde este prestat serviciul principal (art.133 alin.5 lit.A)Regula generala B2B

locul unde sunt situate bunurile imobile (art.133 alin.4 lit.A)locul unde este efectuat transportul de pasageri, in functie de distanta parcursa (art.133 alin.4 lit.B)

locul unde are loc transportul, in functie de distanta parcursa (art.133 alin.5 lit.B)Regula generala B2B Derogatoriu: use and enjoyment in RomaniaServiciile prestate catre persoanele impozabile din afara UE se considera prestate in Romania, daca utilizarea efectiva este in Romania (art.133 alin.7) locul in care incepe transportul (art.133 alin.5 lit.C) Regula generala B2B

locul unde serviciile sunt efectiv prestate (art.133 alin.4 lit.C)

locul unde serviciile sunt efectiv prestate (art.133 alin.5 lit.D)Regula generala B2B Derogatoriu: use and enjoyment in Romania Serviciile prestate catre persoanele impozabile din afara UE se considera prestate in Romania, daca locul utilizarii efective este in Romania

locul unde serviciile sunt efectiv prestate (art.133 alin.5 lit.D)Regula generala B2B

locul unde serviciile sunt efectiv prestate (art.133 alin.5 lit.D)Regula generala B2B Derogatoriu: use and enjoyment in Romania Serviciile prestate catre persoanele impozabile din afara UE se considera prestate in Romania, daca locul utilizarii efective este in Romanialocul unde serviciile sunt efectiv prestate (art.133 alin.4 lit.D)

locul plecarii transportului de pasageri (art.133 alin.4 lit.F)

locul unde mijlocul de transport este pus efectiv la dispozitia clientului (art.133 alin.4 lit.E)

Regula generala B2C Derogatoriu use and enjoyment in Romania/in afara UEDaca serviciile sunt efectiv utilizate in Romania, locul prestarii se considera a fi in Romania; daca serviciile sunt efectiv utilizate in afara Comunitatii, locul prestarii se considera a fi in afara Comunitatii (art.133 alin.6)Regula generala B2B Regula generala B2C Derogatoriu: use and enjoyment in RomaniaDaca serviciile sunt prestate de persoane impozabile din afara Comunitatii catre persoane neimpozabile din Romania, locul prestarii serviciilor se considera a fi in Romania (art.133 alin.5 lit.E)

locul unde este stabilit beneficiarul persoana neimpozabila (non—UE) (art.133 alin.5 lit.E)Regula generala B2B

locul unde este stabilit beneficiarul (art.133 alin.5 lit.E)

locul unde este stabilit beneficiarul (art.133 alin.5 lit.E) Derogatoriu: use and enjoyment in Romania Daca serviciile de telecomunicatii, radiodifuziune si de televiziune sunt prestate de o persoana stabilita/cu sediu fix in afara Comunitatii catre o persoana neimpozabila din Comunitate, se considera ca locul prestarii este în România, daca serviciile au fost efectiv utilizate în RomâniaRegula generala B2C

Regula generala B2B

2009 locul unde este stabilit prestatorul

locul unde este stabilit prestatorul

locul unde este prestat serviciul principal (art.133 alin.2 lit.I)locul unde este prestat serviciul principal sau SM care a emis codul de TVA al beneficiarului (art.133 alin.2 lit.I)locul unde sunt situate bunurile imobile (art.133 alin.2 lit.A)locul unde este efectuat transportul de pasageri, in functie de distanta parcursa (art.133 alin.2 lit.B)

locul unde are loc transportul, in functie de distantele parcurse (art.133 alin.2 lit.B)

locul in care incepe transportul (art.133 alin.2 lit.C)locul in care incepe transportul sau SM care a emis codul de TVA al beneficiarului (art. 133 alin.2 lit.C)

locul unde serviciile sunt efectiv prestate (art.133 alin.2 lit.H)

locul unde serviciile sunt efectiv prestate (art.133 alin.2 lit.D) sau SM din care beneficiarul transmite codul de TVA

locul unde serviciile sunt efectiv prestate (art.133 alin.2 lit.F)locul unde serviciile sunt efectiv prestate sau SM care a atribuit codul de TVA (art.133 alin.2 lit.F)

locul unde serviciile sunt efectiv prestate (art.133 alin.2 lit.H)locul unde serviciile sunt efectiv prestate sau SM din care beneficiarul transmite codul de TVA (art.133 alin.2 lit.H)

Regula generala — locul prestatorului (art.133 alin.1)

locul de plecare al transportului de pasageri

reguli similare închirierii pe termen lung

Regula generala sau locul unde serviciile sunt efectiv utilizate (art.133 alin.1 + art.133 alin.3)Derogatoriu: use and enjoyment in Romania/în afara UE

Regula generala (locul prestatorului) Derogatoriu: use and enjoyment in RomaniaDaca serviciile furnizate pe cale electronica sunt prestate de o persoana care îsi are sediul activitatii economice/sediufix în afara Comunitatii catre o persoana neimpozabila stabilita în Romania, se considera ca locul prestarii este în Românialocul unde este stabilit beneficiarul (cand acesta este stabilit in afara Comunitatii) — art.133 alin.2 lit.G locul unde este stabilit beneficiarul (art.133 alin.2 lit.G)

locul unde este stabilit beneficiarul (art.133 alin.2 lit.G)

locul unde este stabilit beneficiarul (art.133 alin.2 lit.G) Derogatoriu: use and enjoyment in RomaniaDaca serviciile de telecomunicatii, radiodifuziune si televiziune sunt prestate de o persoana stabilita/cu sediu fix in afara Comunitatii catre o persoana neimpozabila din Comunitate, se considera ca locul prestarii este în România, daca serviciile au fost efectiv utilizate în Românialocul unde este stabilit prestatorul (art.133 alin.2 lit.G)

locul unde este stabilit beneficiarul (art.133 alin.2 lit.G)

A 1 2 B 3

4 5

6

7

8

9

10

11

12

13

14

15

16

17