indicatori de performanta 1

TRANSCRIPT

CURSUL NR. 10 Autor: Marian Covlea

Este cel mai cunoscut document al activităţii financiare în întreprindere, cu cea mai largă utilizare, pentru întreg personalul.

Are semnificaţii fiscale (taxe, impozite, contribuţii legate de salarii) şi sociale, de stabilire sau reconstituire a drepturilor de pensie ale salariaţilor, foarte importante.

Cuprinde următoarele elemente principale referitor la activitatea dintr-o lună: Numele, prenumele, funcţia şi marca salariatului Numărul de zile şi de ore lucrate Numărul de zile de concediu de odihnă, medical şi fără plată Salariul de încadrare şi salariul realizat Sporuri, prime şi avansuri primite Venitul brut (impozabil) Obligaţiile fiscale şi de altă natură ale salariatului şi ale angajatorului Deducerea de bază şi deducerile suplimentare Venit net de plată

Se întocmeşte de către compartimentul financiar şi este aprobat de Directorul economic (pentru controlul financiar preventiv) şi de Directorul general.

Se întocmeşte în patru exemplare, pentru compartimentele contabilitate (pentru înregistrare), resurse umane (pentru evidenţă), financiar (în calitate de emitent) şi pentru bancă (ca justificare pentru efectuarea plăţilor).

Este un document de mare complexitate şi sinteză. Cuprinde elemente furnizate de departamentele contabilitate,

fiscalitate, resurse umane, administrativ şi financiar. Tocmai de aceea statul de plată are o durată de arhivare de 50 de ani,

cea mai îndelungată perioadă de arhivare dintre toate documentele economice, comerciale, de personal şi financiar-contabile.

Se vor trata în cursul nr. 10:

• Noţiunea de BENCHMARKING

• Cifra de afaceri

• Valoarea adăugată

• Marja comercială brută

• Rata marjei comerciale brute

• Indicatorii calculaţi pe bază de bilanţ

• Ratele de rentabilitate

Se vor trata în cursul nr. 11:

3. Costul mediu ponderat al capitalului

4. Valoarea actualizată netă şi rata ei

5. Rata internă de rentabilitate

6. Efectul de levier

7. Durata de recuperare a investiţiei

Alături de:Asigurarea şi repartizarea surselor de finanţare; şi:Cunoaşterea, controlul şi minimizarea riscurilor în

general, a celor financiare şi de faliment în special,

Calculul indicatorilor de performanţă este al treilea pilon fundamental al teoriei şi practicii disciplinei Finanţele întreprinderii şi un important element de fundamentare a deciziilor manageriale, de comparare a performanţelor întreprinderii cu sine însuşi şi cu firmele concurente.

În activitatea lor, firmele trebuie să-şi cunoască în permanenţă performanţele la un moment dat şi să le compare cu:Propriile dorinţe, previziuni, planuri şi programe

făcute pentru perioadele trecute, prezente şi viitoare (gradul lor de realizare sau perspectivele de realizare).

Propriile performanţe, înregistrate de-a lungul timpului.

Performanţele firmelor de vârf, pe baza unor indicatori de referinţă pentru comparabilitate, obţinuţi prin metoda BENCHMARKING.

BENCHMARKING reprezintă activitatea desfăşurată de marile firme de consultanţă în domeniul contabil, financiar, al auditului şi expertizei, etc. prin care acestea stabilesc, întreţin şi actualizează un panel de cîteva sute sau mii de firme cu performanţe de vîrf, cărora le calculează indicatorii de performanţă şi îi fac publici, pentru referinţă şi comparabilitate, pe domenii de activitate, zone relevante (local, naţional, european, global) şi tipuri de firme în funcţie de dimensiunea acestora (microîntreprinderi, mici şi mijlocii, mari şi transnaţionale).

Cifra de afaceri (CA) reprezintă totalitatea veniturilor din exploatare (soldurile creditoare ale conturilor 701 – 708) şi venituri din subvenţii de exploatare aferente vânzărilor (soldul creditor al contului 7411), mai puţin rabaturile, reducerile şi discounturile comerciale acordate.

De la un exerciţiu financiar la altul, CA reală (deflatată) se calculează folosind formulele învăţate la tema Valoarea în timp a banilor, împărţind CA curentă la factorul de actualizare cuprinzând rata inflaţiei (r):

)1(min

r

CACA alăno

reală +=

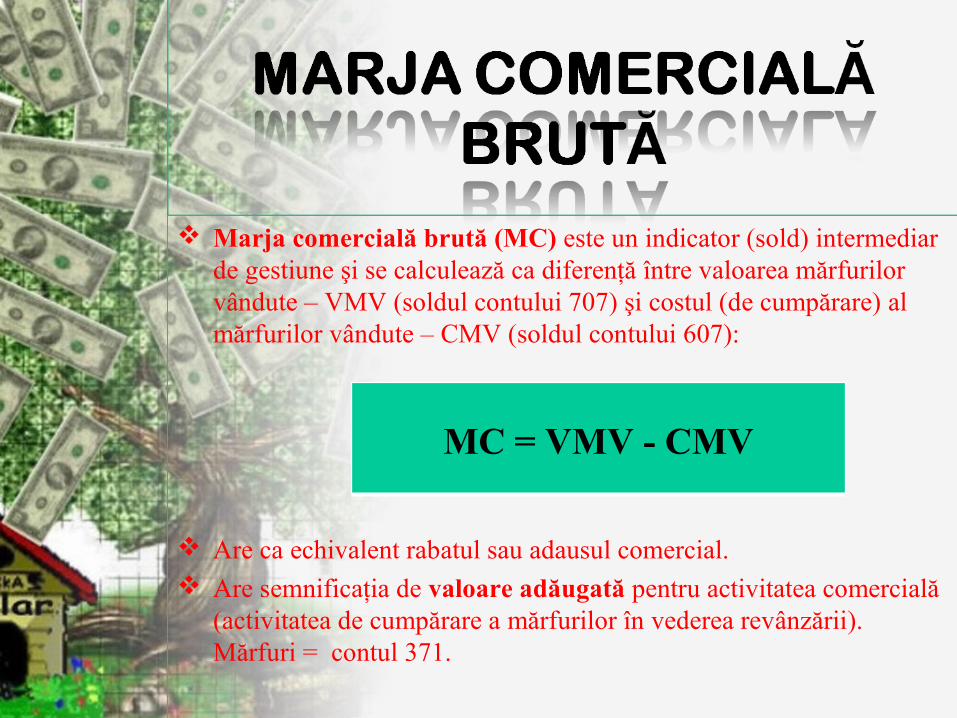

Marja comercială brută (MC) este un indicator (sold) intermediar de gestiune şi se calculează ca diferenţă între valoarea mărfurilor vândute – VMV (soldul contului 707) şi costul (de cumpărare) al mărfurilor vândute – CMV (soldul contului 607):

Are ca echivalent rabatul sau adausul comercial. Are semnificaţia de valoare adăugată pentru activitatea comercială

(activitatea de cumpărare a mărfurilor în vederea revânzării). Mărfuri = contul 371.

MC = VMV - CMV

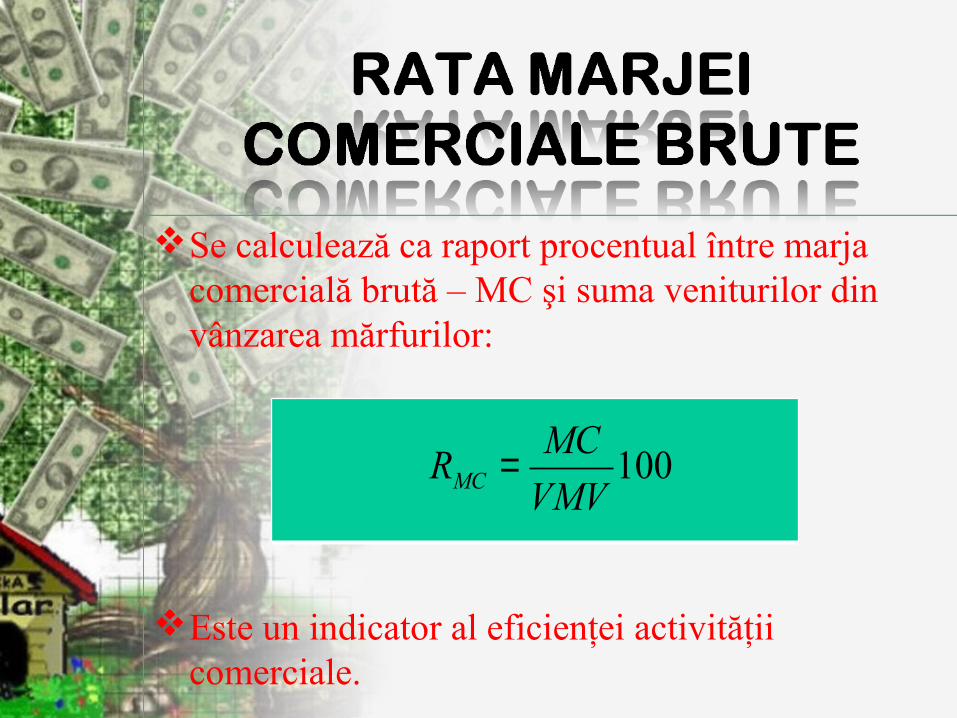

Se calculează ca raport procentual între marja comercială brută – MC şi suma veniturilor din vânzarea mărfurilor:

Este un indicator al eficienţei activităţii comerciale.

100VMV

MCRMC =

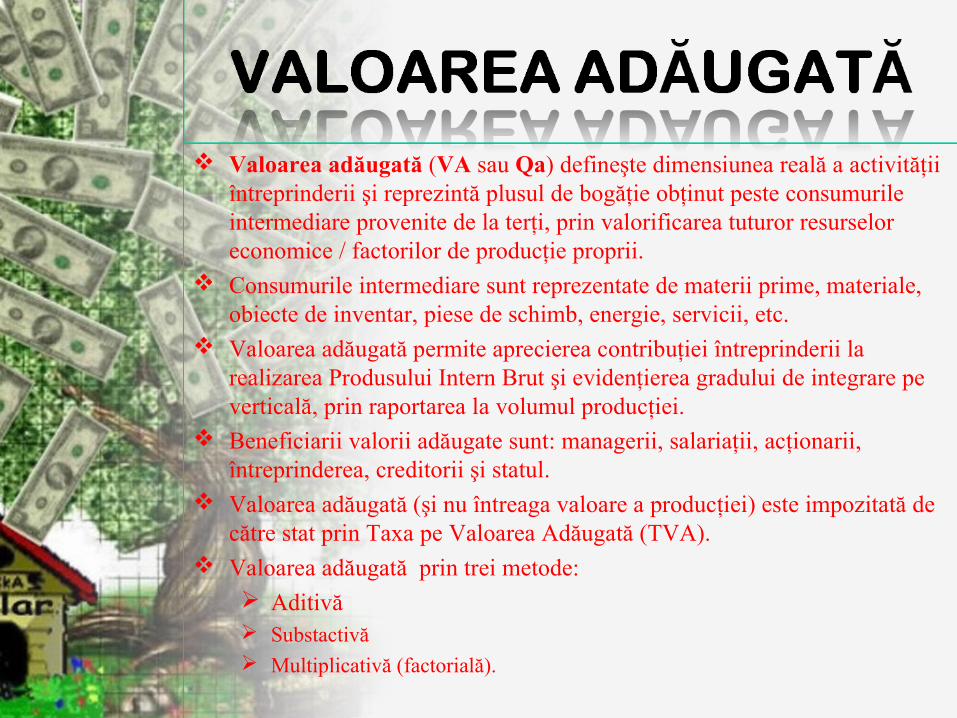

Valoarea adăugată (VA sau Qa) defineşte dimensiunea reală a activităţii întreprinderii şi reprezintă plusul de bogăţie obţinut peste consumurile intermediare provenite de la terţi, prin valorificarea tuturor resurselor economice / factorilor de producţie proprii.

Consumurile intermediare sunt reprezentate de materii prime, materiale, obiecte de inventar, piese de schimb, energie, servicii, etc.

Valoarea adăugată permite aprecierea contribuţiei întreprinderii la realizarea Produsului Intern Brut şi evidenţierea gradului de integrare pe verticală, prin raportarea la volumul producţiei.

Beneficiarii valorii adăugate sunt: managerii, salariaţii, acţionarii, întreprinderea, creditorii şi statul.

Valoarea adăugată (şi nu întreaga valoare a producţiei) este impozitată de către stat prin Taxa pe Valoarea Adăugată (TVA).

Valoarea adăugată prin trei metode: Aditivă Substactivă Multiplicativă (factorială).

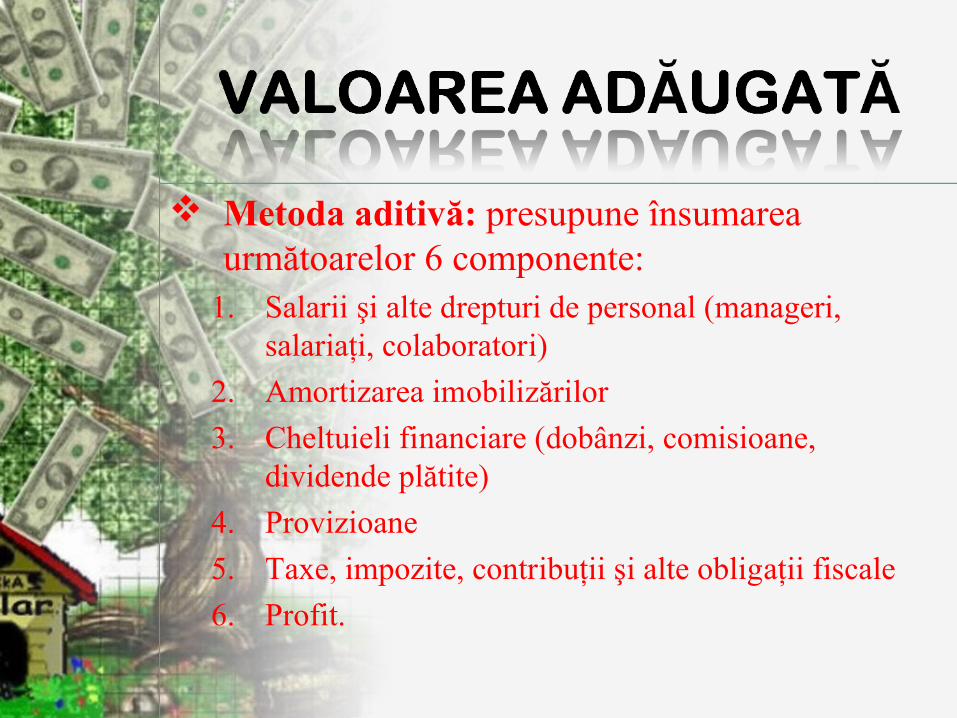

Metoda aditivă: presupune însumarea următoarelor 6 componente:

1. Salarii şi alte drepturi de personal (manageri, salariaţi, colaboratori)

2. Amortizarea imobilizărilor

3. Cheltuieli financiare (dobânzi, comisioane, dividende plătite)

4. Provizioane

5. Taxe, impozite, contribuţii şi alte obligaţii fiscale

6. Profit.

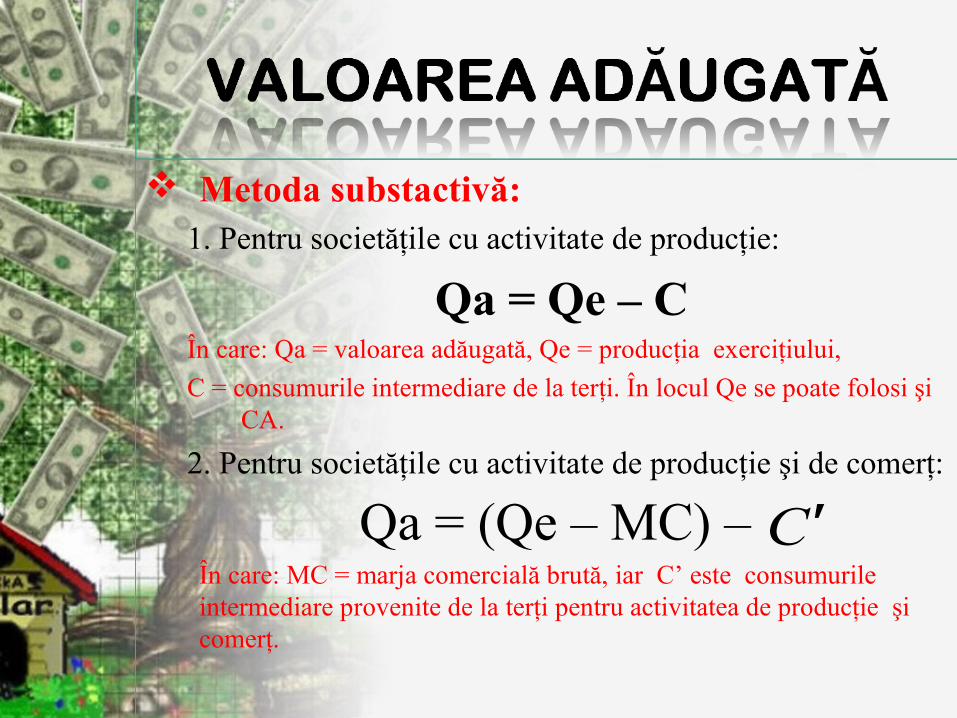

Metoda substactivă:1. Pentru societăţile cu activitate de producţie:

Qa = Qe – C În care: Qa = valoarea adăugată, Qe = producţia exerciţiului,

C = consumurile intermediare de la terţi. În locul Qe se poate folosi şi CA.

2. Pentru societăţile cu activitate de producţie şi de comerţ:

Qa = (Qe – MC) – În care: MC = marja comercială brută, iar C’ este consumurile intermediare provenite de la terţi pentru activitatea de producţie şi comerţ.

C′

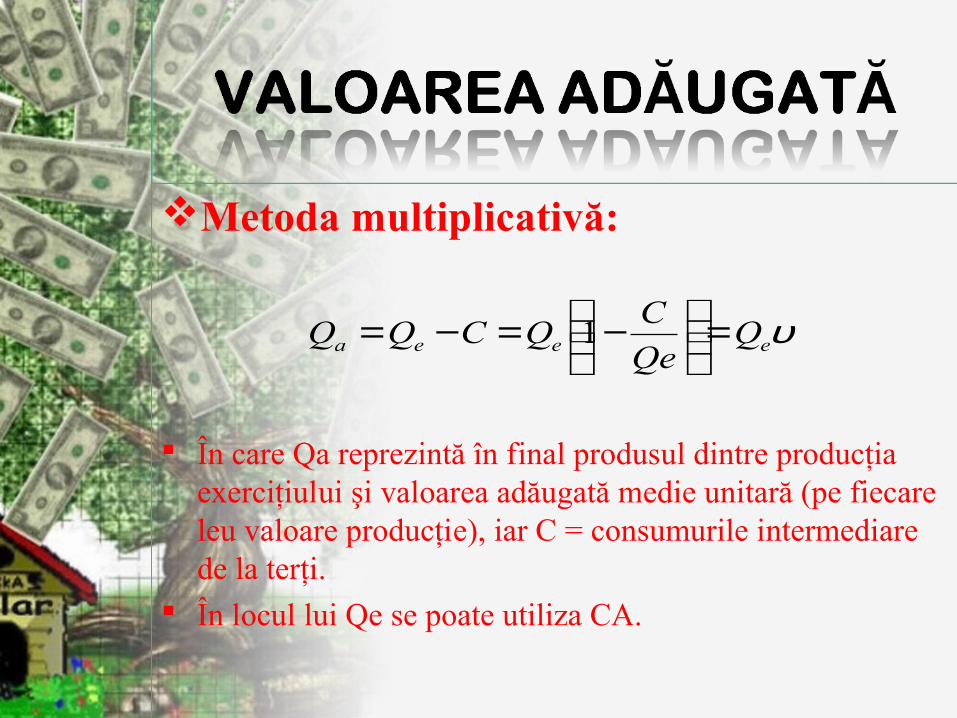

Metoda multiplicativă:

În care Qa reprezintă în final produsul dintre producţia exerciţiului şi valoarea adăugată medie unitară (pe fiecare leu valoare producţie), iar C = consumurile intermediare de la terţi.

În locul lui Qe se poate utiliza CA.

υeeea QQe

CQCQQ =

−=−= 1

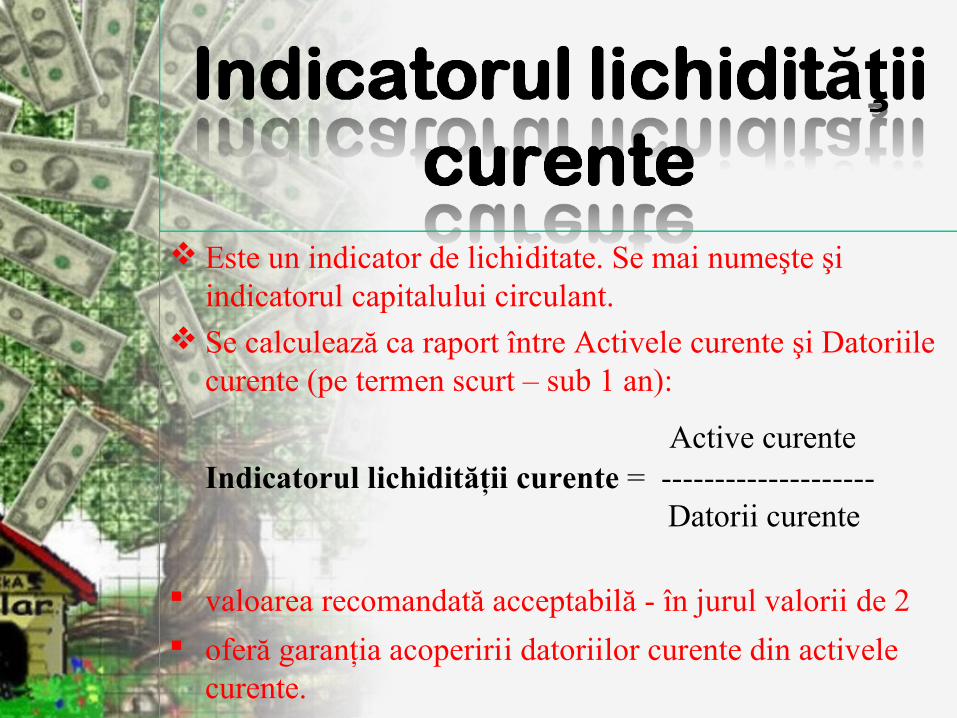

Este un indicator de lichiditate. Se mai numeşte şi indicatorul capitalului circulant.

Se calculează ca raport între Activele curente şi Datoriile curente (pe termen scurt – sub 1 an):

Active curente Indicatorul lichidităţii curente = -------------------- Datorii curente

valoarea recomandată acceptabilă - în jurul valorii de 2

oferă garanţia acoperirii datoriilor curente din activele curente.

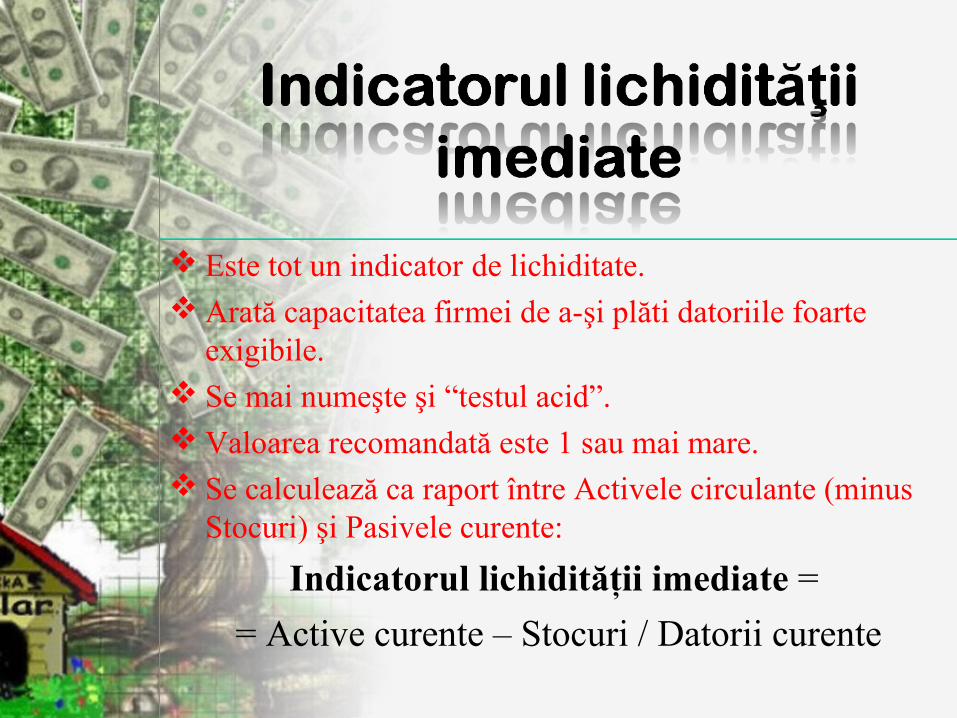

Este tot un indicator de lichiditate. Arată capacitatea firmei de a-şi plăti datoriile foarte

exigibile. Se mai numeşte şi “testul acid”. Valoarea recomandată este 1 sau mai mare. Se calculează ca raport între Activele circulante (minus

Stocuri) şi Pasivele curente:

Indicatorul lichidităţii imediate =

= Active curente – Stocuri / Datorii curente

Este un indicator de risc financiar. Se calculează ca raport procentual între Capitalul împrumutat pe

termen mediu şi lung şi Capitalul propriu sau Capitalul avansat:

(Capital împrumutat / Capital propriu) x 100

sau:

(Capital împrumutat / Capital avansat) x 100 unde Capitalul avansat are semnificaţia de

Capital permanent.

Trebuie să aibă o valoare cât mai mică.

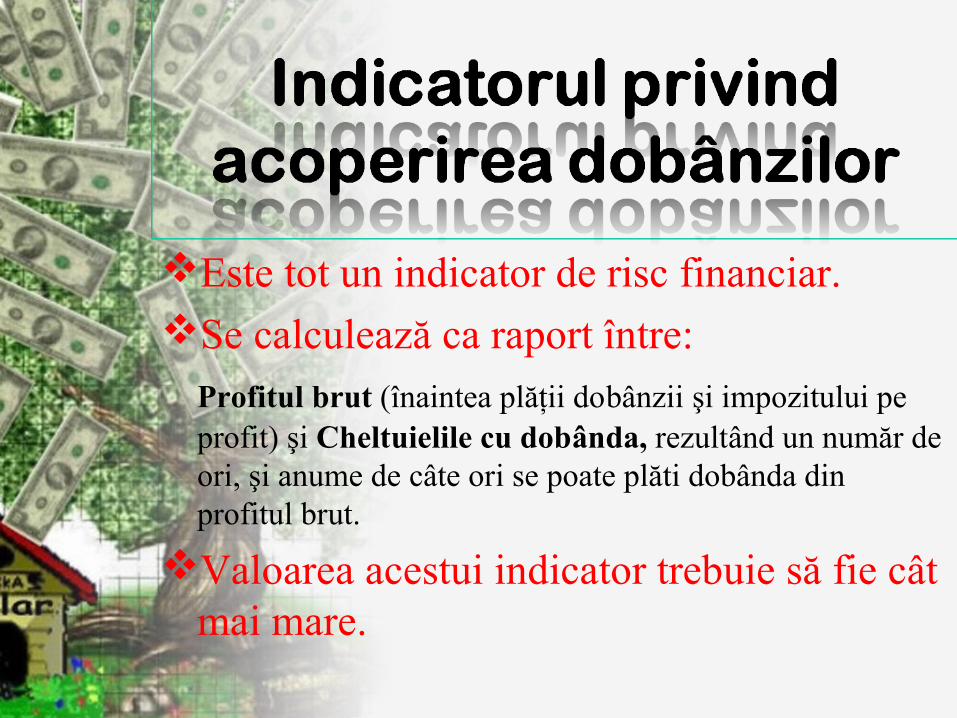

Este tot un indicator de risc financiar.Se calculează ca raport între:

Profitul brut (înaintea plăţii dobânzii şi impozitului pe profit) şi Cheltuielile cu dobânda, rezultând un număr de ori, şi anume de câte ori se poate plăti dobânda din profitul brut.

Valoarea acestui indicator trebuie să fie cât mai mare.

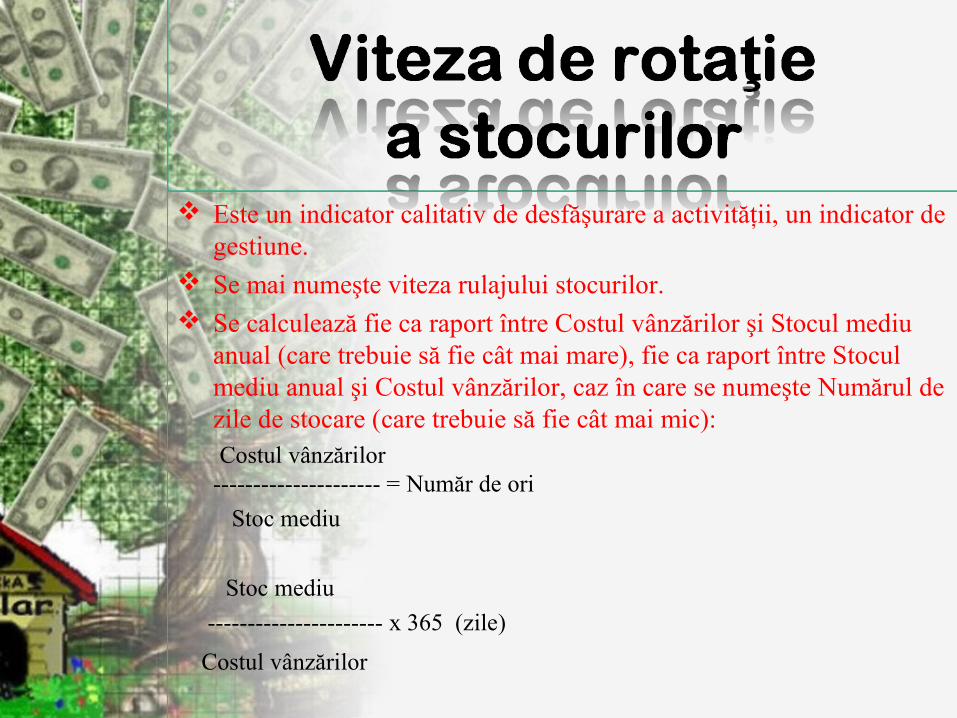

Este un indicator calitativ de desfăşurare a activităţii, un indicator de gestiune.

Se mai numeşte viteza rulajului stocurilor. Se calculează fie ca raport între Costul vânzărilor şi Stocul mediu

anual (care trebuie să fie cât mai mare), fie ca raport între Stocul mediu anual şi Costul vânzărilor, caz în care se numeşte Numărul de zile de stocare (care trebuie să fie cât mai mic):

Costul vânzărilor--------------------- = Număr de ori

Stoc mediu

Stoc mediu

---------------------- x 365 (zile)

Costul vânzărilor

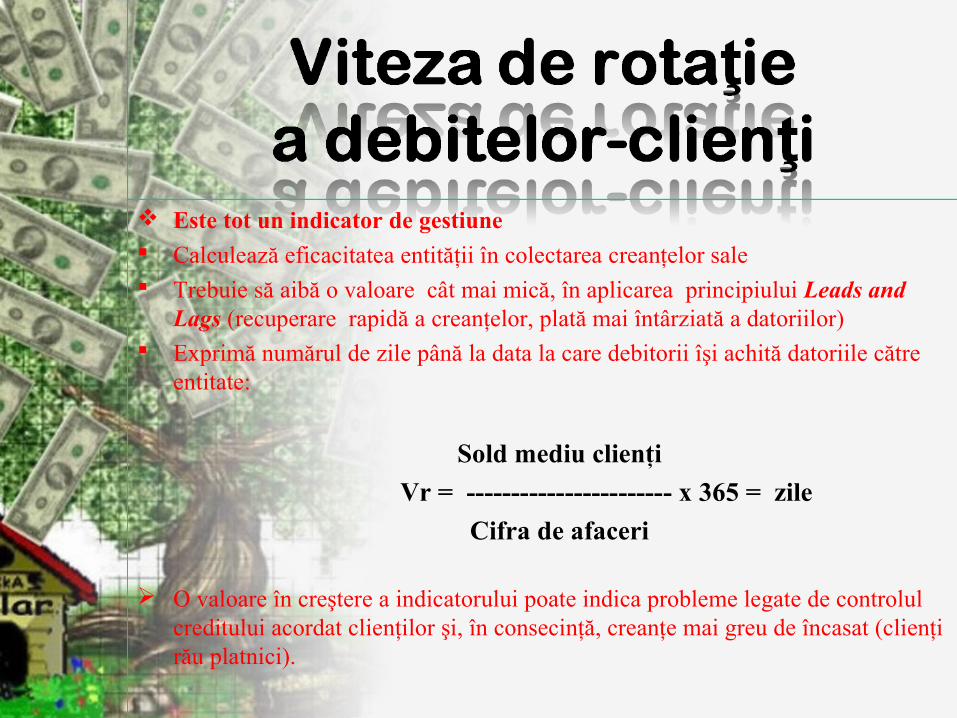

Este tot un indicator de gestiune Calculează eficacitatea entităţii în colectarea creanţelor sale Trebuie să aibă o valoare cât mai mică, în aplicarea principiului Leads and

Lags (recuperare rapidă a creanţelor, plată mai întârziată a datoriilor) Exprimă numărul de zile până la data la care debitorii îşi achită datoriile către

entitate:

Sold mediu clienţi

Vr = ----------------------- x 365 = zile

Cifra de afaceri

O valoare în creştere a indicatorului poate indica probleme legate de controlul creditului acordat clienţilor şi, în consecinţă, creanţe mai greu de încasat (clienţi rău platnici).

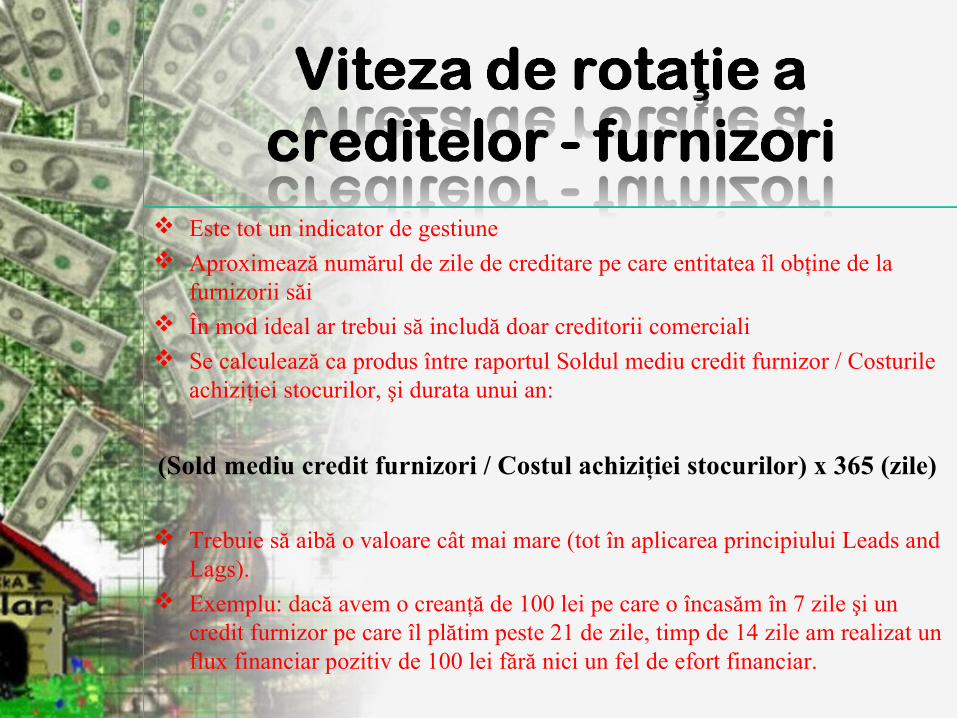

Este tot un indicator de gestiune Aproximează numărul de zile de creditare pe care entitatea îl obţine de la

furnizorii săi În mod ideal ar trebui să includă doar creditorii comerciali Se calculează ca produs între raportul Soldul mediu credit furnizor / Costurile

achiziţiei stocurilor, şi durata unui an:

(Sold mediu credit furnizori / Costul achiziţiei stocurilor) x 365 (zile)

Trebuie să aibă o valoare cât mai mare (tot în aplicarea principiului Leads and Lags).

Exemplu: dacă avem o creanţă de 100 lei pe care o încasăm în 7 zile şi un credit furnizor pe care îl plătim peste 21 de zile, timp de 14 zile am realizat un flux financiar pozitiv de 100 lei fără nici un fel de efort financiar.

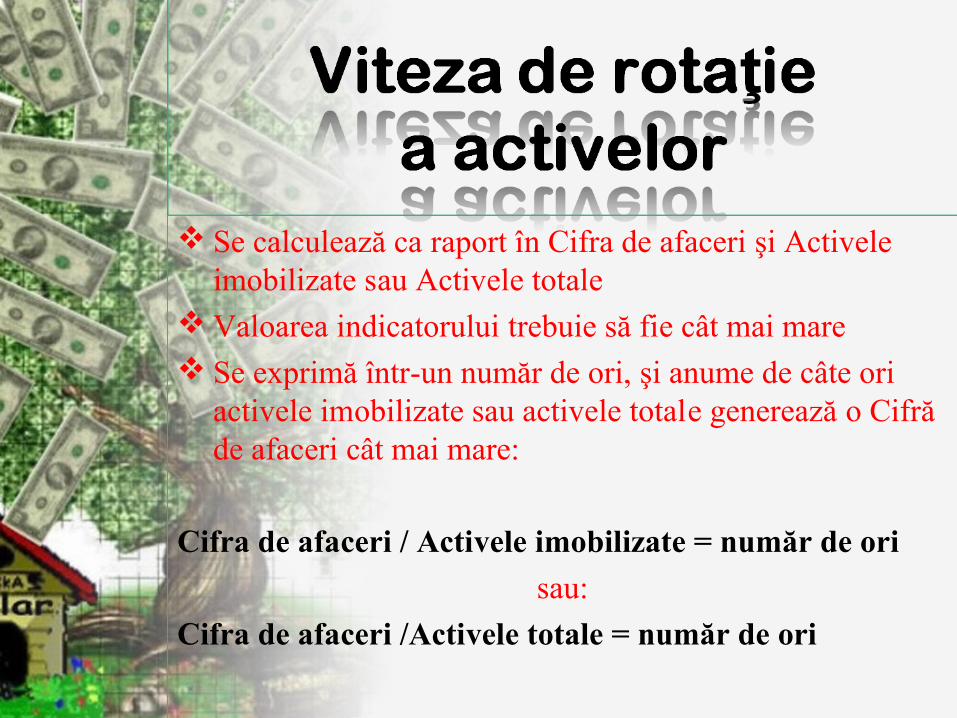

Se calculează ca raport în Cifra de afaceri şi Activele imobilizate sau Activele totale

Valoarea indicatorului trebuie să fie cât mai mare Se exprimă într-un număr de ori, şi anume de câte ori

activele imobilizate sau activele totale generează o Cifră de afaceri cât mai mare:

Cifra de afaceri / Activele imobilizate = număr de ori

sau:

Cifra de afaceri /Activele totale = număr de ori

În continuare se vor prezenta mai multe forme ale rentabilităţii activităţilor întreprinderii.

Rentabilitatea este o formă de eficienţă economică. Eficienţa economică înseamnă ori efecte (rezultate) cât mai mari cu

aceleaşi eforturi (consumuri), ori eforturi cât mai mici la aceleaşi rezultate.

Alte forme de eficienţă economică: randamentul utilajelor, productivitatea muncii, economicitatea (minimizarea resurselor consumate), eficacitatea (obţinerea de rezultate cât mai mari)

5. Rata rentabilităţii veniturilor (RRV) ca raport procentual între profitul brut (PB) şi suma veniturilor (V):

100V

PBRRV=

2. Rata de rentabilitate a utilizării resurselor (RRUR) ca raport procentual între profitul net (PN) şi suma costurilor (C):

100C

PNRRUR =

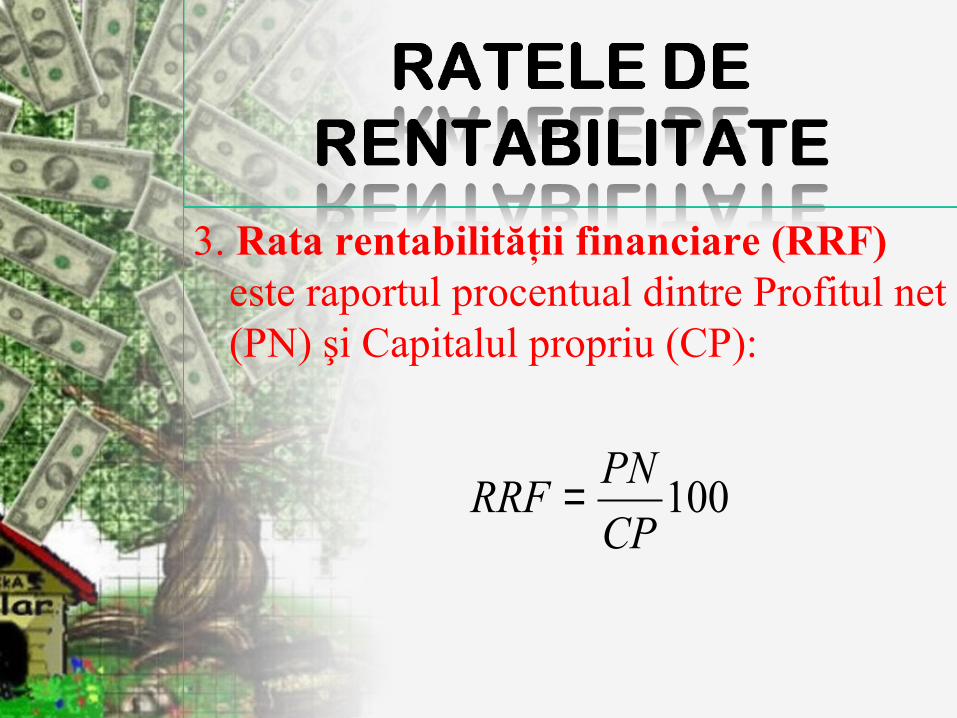

3. Rata rentabilităţii financiare (RRF) este raportul procentual dintre Profitul net (PN) şi Capitalul propriu (CP):

100CP

PNRRF =

4. Rata rentabilităţii economice (RRE) reprezintă raportul procentual dintre Profitul brut (PB) şi Capitalurile permanente (KP) = capitaluri proprii + datorii pe termen mediu şi lung:

100KP

PBRRE =

5. Rata rentabilităţii utilizării activelor (RRUA) ca raport procentual între Profitul brut (PB) şi Valoarea medie anuală a activelor (A):

100A

PBRRUA =

6. Rata rentabilităţii comerciale (RRC) este raportul procentual între Profitul net (PN) şi Cifra de afaceri (CA):

100CA

PNRRC =