imobilizari teorie

TRANSCRIPT

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 1/14

IMOBILIZARIDELIMITARIUn activ reprezintă:

•

o resursă controlată de entitate ca rezultat al unor evenimente trecute• de la care se aşteaptă să genereze beneicii economice viitoare pentruentitate!

Activele imobilizate sunt de"inute de o entitate pe o perioadă mai mare de un anSe recunosc în situaţiile financiare anuale# daca $ndeplinesc următoarele cerin"e:

– posibilitatea de a contribui la beneiciile viitoare ale entită"ii suborma lu%urilor de trezorerie sau ec&ivalente de trezorerie# şi

– imobilizarea să aibă determinat un cost credibil!CLASIFICAREA activelor imobilizate după natura economico-financiară :a! imobilizări necorporale'

b! imobilizări corporale'c! imobilizări $n curs de e%ecu"ie# necorporale şi corporale#d! imobilizări inanciare!

EVALARE

I!La intrarea in entitate( La valoare de intrare )contabila*

a! Ac&izitionate cu titlu oneros ( +ret de cumparare# cost deac&izitie

b! Obtinute din productie proprie , cost de productiec! Aduse ca aport in natura , valoare de aportd! +rimite cu titlu gratuit , valoare de utilitatee! +rin leasing operational ( valoare reziduala! +rin leasing inanciar , minim dintre valoarea -usta si valoarea

actualizata a platilor minime de leasingg! +rin subventii guvernamentala , la valoarea subventiei&! .c&imb de active , valoare -usta

II! La data inventarierii valoare actuala# de utilitate# de inventar

a!Imobilizari amortizabile , valoare contabila neta b!/itluri imobilizate (cotate , curs mediu al ultimei luni

( necotate , valoare posibila de negociereIA. valoare recuperabila 0R 1 ma%2+30#0U4

05(0R1 pierdere de valoare

III! La inc&iderea e%ercitiului inanciar ) la bilant* valoare bilantiera

1

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 2/14

– 0aloare actuala de inventar 6 valoare contabila neta 16 plus valoare – 0aloare actuala de inventar 7 valoare contabila neta 16 minus valoare

• Amortizare , depreciere ireversibila• A-ustare pentru pierdere de valoare , depreciere reversibila

–

0aloare reziduala – 0aloare reevaluata

I0! La iesirea din entitate ( la valoarea de intrare

REEVALARE valoarea contabilă a imobilizărilor este corelată cu valoarea actuală sau de

inventar' se bazează pe valoarea de pia"ă sau valoare de $nlocuire dacă valoarea de

pia"ă nu poate i identiicată'

dieren"ele din reevaluare se $nregistrează $n clasa de capitaluri' două metode de reevaluare: metoda valorii brute metoda valorii nete

!rezentarea in situatiile financiarea*în bilanţ # imobilizările sunt prezentate la valori substractive# după deducerea

mărimii deprecierii ireversibile şi reversibile din valoarea de $nregistrare $ncontabilitate a acestora# şi

b) $n notele explicative la situa"iile inanciare anuale# respectiv# 3ota 8 9 Active

imobilizateprezentate $n valori brute# cu indicarea modiicărilor ca urmare aintrărilor şi ieşirilor acestora $n cursul e%erci"iului inanciar# precum şi cu

prezentarea a-ustărilor $n cursul e%erci"iului!

De"recierea activelor imobilizate

Activele imobilizate# utilizate de o manieră durabilă, se depreciază# $şi pierd dinvaloare# datorită uzurii izice sau morale# impun;ndu(se a#ustarea valorii acestora

pentru a putea i recunoscute $n situa"iile inanciare anuale!A-ustarea valorii activelor imobilizate trebuie privită sub două aspecte:1. ajustare permanentă, definitivă# ireversibilă - amortizare# şi2. ajustare provizorie# reversibilă temporară , a-ustare pentru depreciere )pierdere de

valoare*!+entru men"inerea activelor imobilizate:(lucrări de $ntre"inere şi repara"ii#

2

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 3/14

(lucrări de modernizare care necesită un tratament contabil dierit!terenurile nu se supun deprecierii ireversibile

<epreciere ireversibila: Amortizarea• valoare de amortizat• durata de utilizare

– durata normala de unctionare – durata de viata utila

• metode de amortizare – liniara – accelerata – degresiva ( ara inluenta uzurii morale

(cu inluenta uzurii morale – insumarii cirelor – pe unitate de produs sau numar ore unctionare

Contabilitatea amortizarii=>? @Amortizări privind imobilizările necorporale +

=>8 @Amortizări privind imobilizările corporale +

5onturi rectiicative ale valorii imobilizarilor amortizabile.e detaliaza in conturi operationale de gradul II# pe iecare element

>88 @5&eltuieli de e%ploatare privind 1

amortizările şi provizioanele =>? @Amortizări privindimobilizările necorporale

=>8 @Amortizări privindimobilizările corporale

De"reciere reversibila $ a#ustari %e valoare

( corectii care au $n vedere reducerile valorii activelor individuale# determinatela data bilan"ului# indierent dacă reducerea este sau nu deinitivă!

!ier%erea %e valoare a imobilizărilor necorporale este consideratăc&eltuială $n momentul determinării lor# de obicei la data bilan"ului# şi venit $nsitua"ia revenirii la valoarea $naintea deprecierii provizorii!

=C 9A-ustări pentru deprecierea sau pierderea de valoarea imobilizarilor

=C? A-ustări pentru deprecierea imobilizărilor necorporale=C8 A-ustări pentru deprecierea imobilizărilor corporale

3

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 4/14

=CD A-ustări pentru deprecierea imobilizărilor $n curs de e%ecu"ie

=Custări pentru pierderea de valoare a imobilizărilor in

8!5ontabilizarea a-ustărilor pentru pierderea de valoare a imobilizărilor necorporale# conorm situa"iei $ntocmite# la s;rşitul unui e%! inanciar:

>8D 95&eltuieli de e%pl! privind 1 =C8= 9A-ustări pentru depreciereaa-ustările pentru deprecierea imobiliz! construc"iilor

=! <iminuarea sau revenirea pierderii de valoare a imobilizărilor corporale# $n e%!inanciare următoare anului 3# se vor relecta ca şi venituri :

=C88 9A-ustări pentru deprec! terenurilor1 E>8D 90enituri din a-ustări pentru

şi a amena-ărilor de terenuri deprecierea imobilizărilor

4

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 5/14

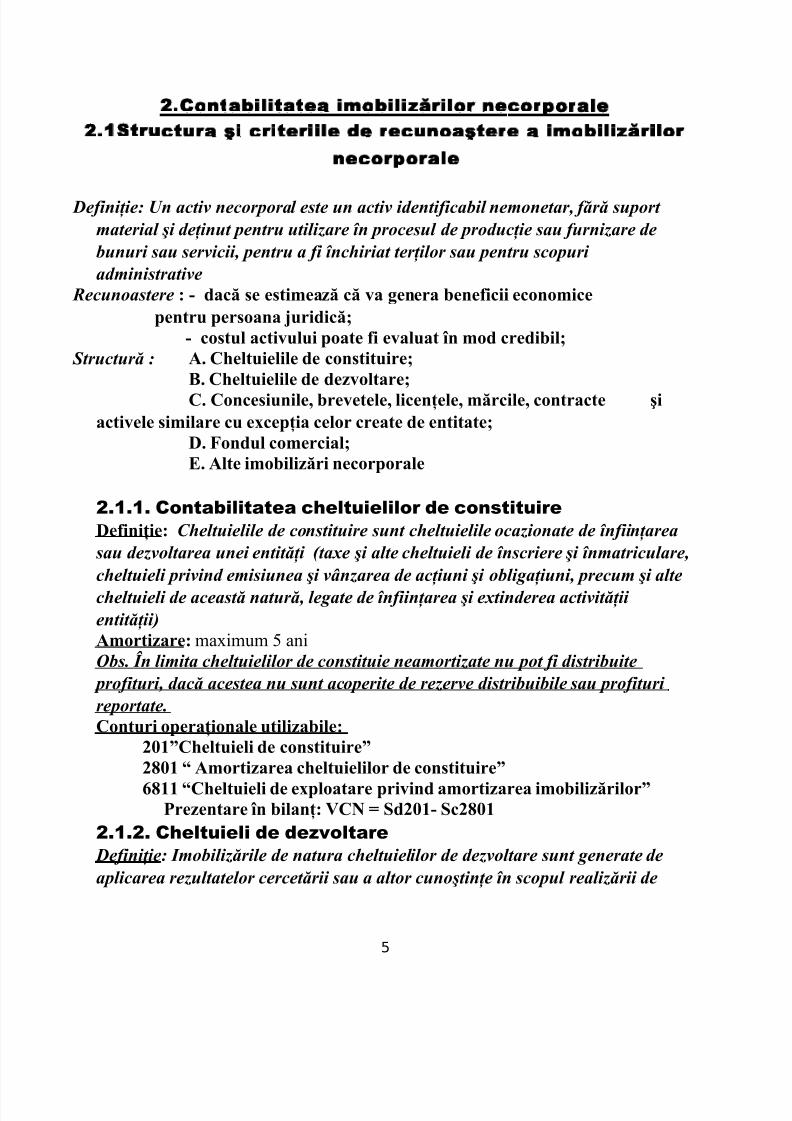

.Contabilitatea imobili zărilor ne corporale

.1Structura şi criteriile de recunoaştere a imobilizărilor

necorporale

efiniţie! "n activ necorporal este un activ identificabil nemonetar, fără suportmaterial #i deţinut pentru utilizare în procesul de producţie sau furnizare debunuri sau servicii, pentru a fi înc$iriat terţilor sau pentru scopuriadministrative

%ecunoastere & ' %ac( se estimeaz( c( va )enera beneficii economice "entru "ersoana #uri%ic(*

' costul activului "oate fi evaluat în mo% cre%ibil* &tructură ! A+ C,eltuielile %e constituire* -+ C,eltuielile %e %ezvoltare* C+ Concesiunile. brevetele. licenţele. m(rcile. contracte /i

activele similare cu e0ce"ţia celor create %e entitate* D+ Fon%ul comercial*

E+ Alte imobiliz(ri necor"orale

2.1.1. Contabilitatea cheltuielilor de constituireDefiniţie& '$eltuielile de constituire sunt c$eltuielile ocazionate de înfiinţareasau dezvoltarea unei entităţi (taxe #i alte c$eltuieli de înscriere #i înmatriculare,c$eltuieli privind emisiunea #i vnzarea de acţiuni #i obli*aţiuni, precum #i altec$eltuieli de această natură, le*ate de înfiinţarea #i extinderea activităţiientităţii)Amortizare& ma%imum F ani+bs. n limita c$eltuielilor de constituie neamortizate nu pot fi distribuite

profituri, dacă acestea nu sunt acoperite de rezerve distribuibile sau profiturireportate.Conturi o"eraţionale utilizabile&

1234C,eltuieli %e constituire41523 6 Amortizarea c,eltuielilor %e constituire4

7533 6C,eltuieli %e e0"loatare "rivin% amortizarea imobiliz(rilor4 !rezentare în bilanţ& VC8 9 S%123' Sc15232.1.2. Cheltuieli de dezvoltare

efiniţie! mobilizările de natura c$eltuielilor de dezvoltare sunt *enerate deaplicarea rezultatelor cercetării sau a altor cuno#tinţe în scopul realizării de

5

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 6/14

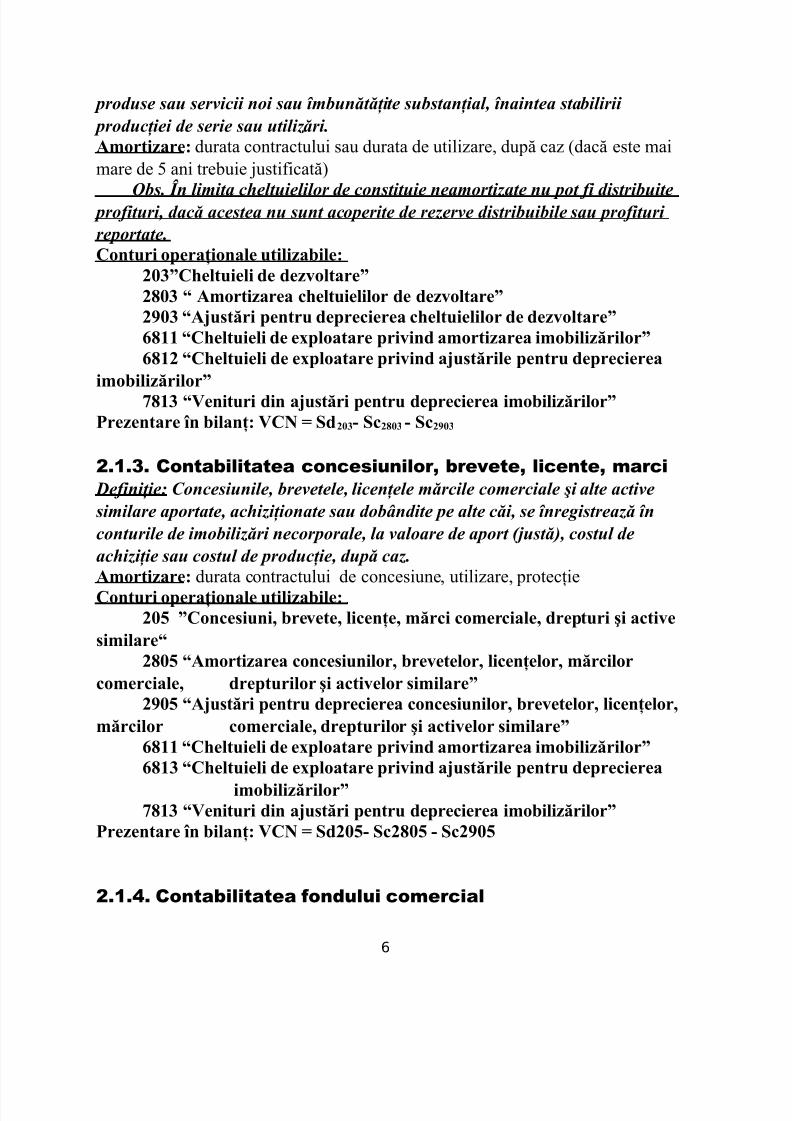

produse sau servicii noi sau îmbunătăţite substanţial, înaintea stabilirii producţiei de serie sau utilizări.Amortizare& durata contractului sau durata de utilizare# după caz )dacă este maimare de F ani trebuie -ustiicată*

+bs. n limita c$eltuielilor de constituie neamortizate nu pot fi distribuite profituri, dacă acestea nu sunt acoperite de rezerve distribuibile sau profiturireportate.Conturi o"eraţionale utilizabile&

12:4C,eltuieli %e %ezvoltare4152: 6 Amortizarea c,eltuielilor %e %ezvoltare41;2: 6A#ust(ri "entru %e"recierea c,eltuielilor %e %ezvoltare47533 6C,eltuieli %e e0"loatare "rivin% amortizarea imobiliz(rilor47531 6C,eltuieli %e e0"loatare "rivin% a#ust(rile "entru %e"recierea

imobiliz(rilor4<53: 6Venituri %in a#ust(ri "entru %e"recierea imobiliz(rilor4

!rezentare în bilanţ& VC8 9 S%12:' Sc152: ' Sc1;2:

2.1.3. Contabilitatea concesiunilor, brevete, licente, marci efiniţie! 'oncesiunile, brevetele, licenţele mărcile comerciale #i alte activesimilare aportate, ac$iziţionate sau dobndite pe alte căi, se înre*istrează înconturile de imobilizări necorporale, la valoare de aport (justă), costul deac$iziţie sau costul de producţie, după caz.Amortizare& durata contractului de concesiune# utilizare# protec"ieConturi o"eraţionale utilizabile&

12= 4Concesiuni. brevete. licenţe. m(rci comerciale. %re"turi /i activesimilare6

152= 6Amortizarea concesiunilor. brevetelor. licenţelor. m(rcilorcomerciale. %re"turilor /i activelor similare4

1;2= 6A#ust(ri "entru %e"recierea concesiunilor. brevetelor. licenţelor.m(rcilor comerciale. %re"turilor /i activelor similare4

7533 6C,eltuieli %e e0"loatare "rivin% amortizarea imobiliz(rilor4753: 6C,eltuieli %e e0"loatare "rivin% a#ust(rile "entru %e"recierea

imobiliz(rilor4<53: 6Venituri %in a#ust(ri "entru %e"recierea imobiliz(rilor4

!rezentare în bilanţ& VC8 9 S%12=' Sc152= ' Sc1;2=

2.1.4. Contabilitatea fondului comercial

6

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 7/14

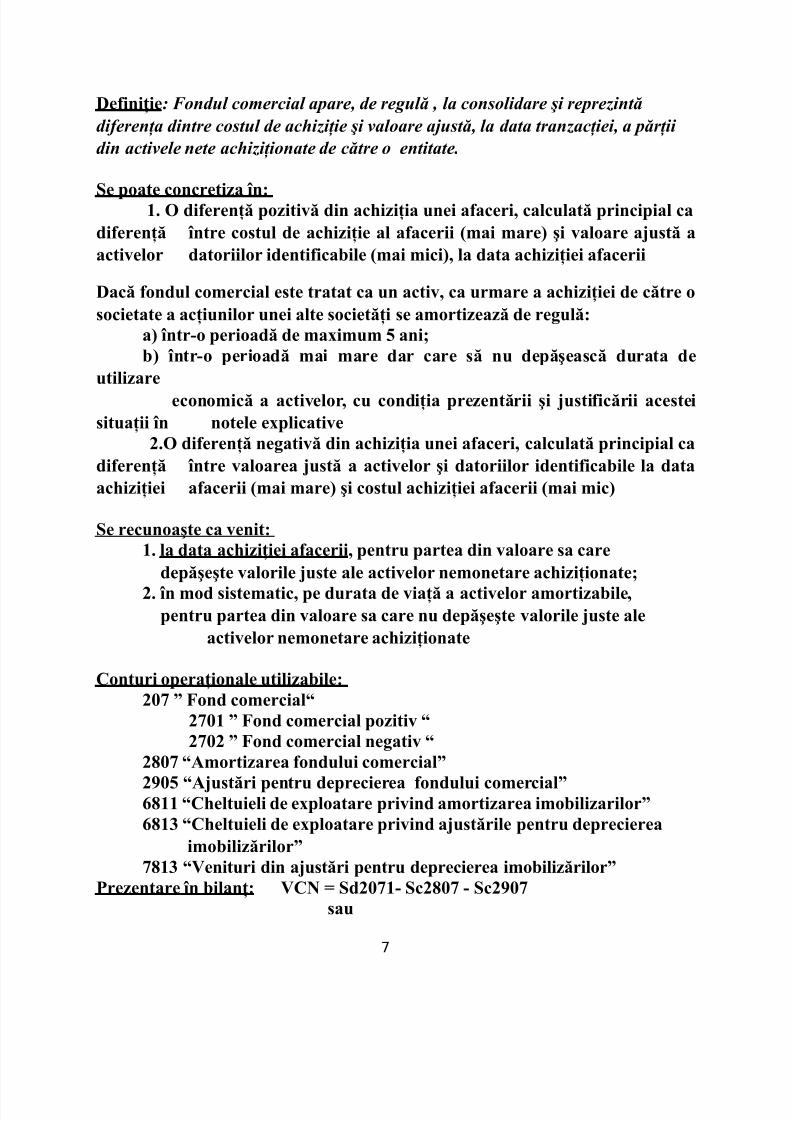

Definiţie! ondul comercial apare, de re*ulă , la consolidare #i reprezintădiferenţa dintre costul de ac$iziţie #i valoare ajustă, la data tranzacţiei, a părţiidin activele nete ac$iziţionate de către o entitate.

Se "oate concretiza în&3+ > %iferenţ( "ozitiv( %in ac,iziţia unei afaceri. calculat( "rinci"ial ca%iferenţ( între costul %e ac,iziţie al afacerii ?mai mare@ /i valoare a#ust( aactivelor %atoriilor i%entificabile ?mai mici@. la %ata ac,iziţiei afacerii

Dac( fon%ul comercial este tratat ca un activ. ca urmare a ac,iziţiei %e c(tre osocietate a acţiunilor unei alte societ(ţi se amortizeaz( %e re)ul(&

a@ într'o "erioa%( %e ma0imum = ani*b@ într'o "erioa%( mai mare %ar care s( nu %e"(/easc( %urata %e

utilizare economic( a activelor. cu con%iţia "rezent(rii /i #ustific(rii acesteisituaţii în notele e0"licative

1+> %iferenţ( ne)ativ( %in ac,iziţia unei afaceri. calculat( "rinci"ial ca%iferenţ( între valoarea #ust( a activelor /i %atoriilor i%entificabile la %ataac,iziţiei afacerii ?mai mare@ /i costul ac,iziţiei afacerii ?mai mic@

Se recunoa/te ca venit&3+ la %ata ac,iziţiei afacerii. "entru "artea %in valoare sa care %e"(/e/te valorile #uste ale activelor nemonetare ac,iziţionate*

1+ în mo% sistematic. "e %urata %e viaţ( a activelor amortizabile."entru "artea %in valoare sa care nu %e"(/e/te valorile #uste ale

activelor nemonetare ac,iziţionate

Conturi o"eraţionale utilizabile&12< 4 Fon% comercial6

1<23 4 Fon% comercial "ozitiv 61<21 4 Fon% comercial ne)ativ 6

152< 6Amortizarea fon%ului comercial4

1;2= 6A#ust(ri "entru %e"recierea fon%ului comercial47533 6C,eltuieli %e e0"loatare "rivin% amortizarea imobilizarilor4753: 6C,eltuieli %e e0"loatare "rivin% a#ust(rile "entru %e"recierea

imobiliz(rilor4<53: 6Venituri %in a#ust(ri "entru %e"recierea imobiliz(rilor4

!rezentare în bilanţ& VC8 9 S%12<3' Sc152< ' Sc1;2<sau

7

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 8/14

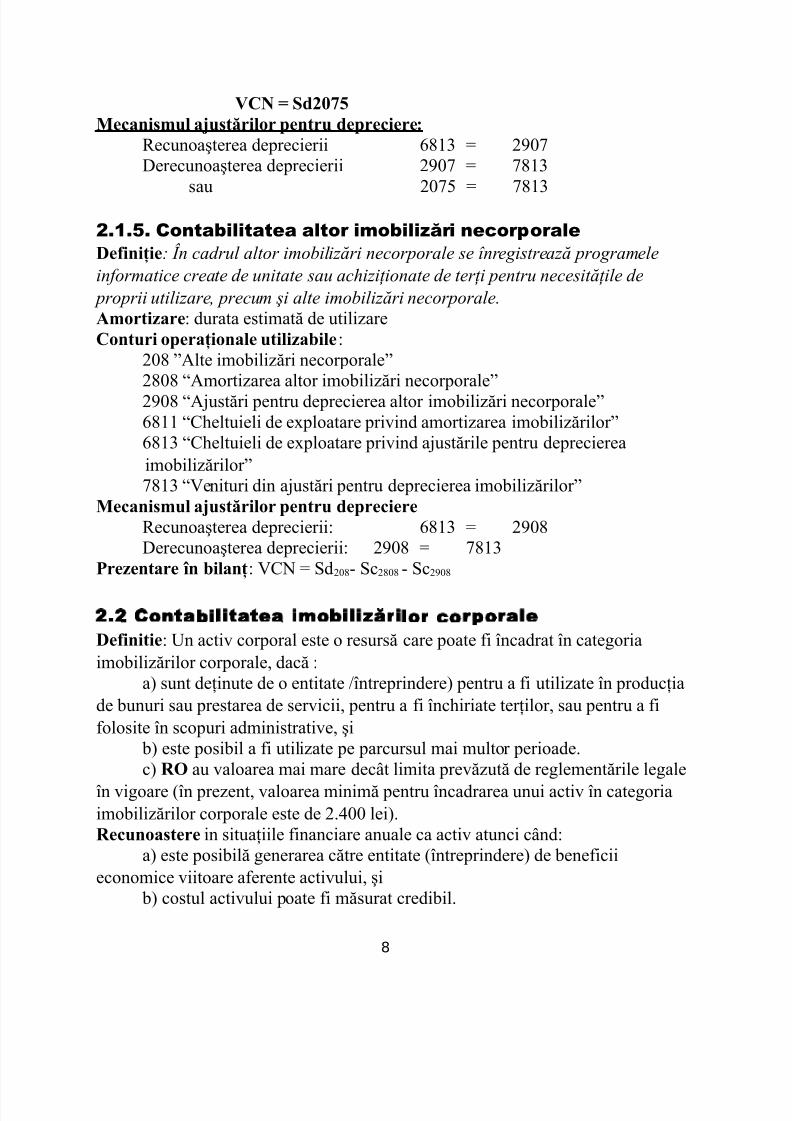

VC8 9 S%12<=Mecanismul a#ust(rilor "entru %e"reciere&

Recunoaşterea deprecierii >8D 1 =C?E<erecunoaşterea deprecierii =C?E 1 E>8D

sau =?EF 1 E>8D

2.1.5. Contabilitatea altor imobilizări necorporaleDefiniţie: În cadrul altor imobilizări necorporale se înregistrează programeleinformatice create de unitate sau achiziţionate de terţi pentru necesităţile de

proprii utilizare, precum şi alte imobilizări necorporale.Amortizare: durata estimată de utilizare Conturi o"eraţionale utilizabile:

=?> Alte imobilizări necorporale=>?> @Amortizarea altor imobilizări necorporale=C?> @A-ustări pentru deprecierea altor imobilizări necorporale>88 @5&eltuieli de e%ploatare privind amortizarea imobilizărilor>8D @5&eltuieli de e%ploatare privind a-ustările pentru deprecierea

imobilizărilorE>8D @0enituri din a-ustări pentru deprecierea imobilizărilor

Mecanismul a#ust(rilor "entru %e"reciereRecunoaşterea deprecierii: >8D 1 =C?><erecunoaşterea deprecierii: =C?> 1 E>8D

!rezentare în bilanţ: 053 1 .d=?>( .c=>?> ( .c=C?>

. Contabilitatea imobilizărilor corporale

Definitie: Un activ corporal este o resursă care poate i $ncadrat $n categoriaimobilizărilor corporale# dacă :

a* sunt de"inute de o entitate G$ntreprindere* pentru a i utilizate $n produc"iade bunuri sau prestarea de servicii# pentru a i $nc&iriate ter"ilor# sau pentru a iolosite $n scopuri administrative# şi

b* este posibil a i utilizate pe parcursul mai multor perioade!c* R> au valoarea mai mare dec;t limita prevăzută de reglementările legale

$n vigoare )$n prezent# valoarea minimă pentru $ncadrarea unui activ $n categoriaimobilizărilor corporale este de =!H?? lei*!Recunoastere in situa"iile inanciare anuale ca activ atunci c;nd:

a* este posibilă generarea către entitate )$ntreprindere* de beneiciieconomice viitoare aerente activului# şi

b* costul activului poate i măsurat credibil!

8

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 9/14

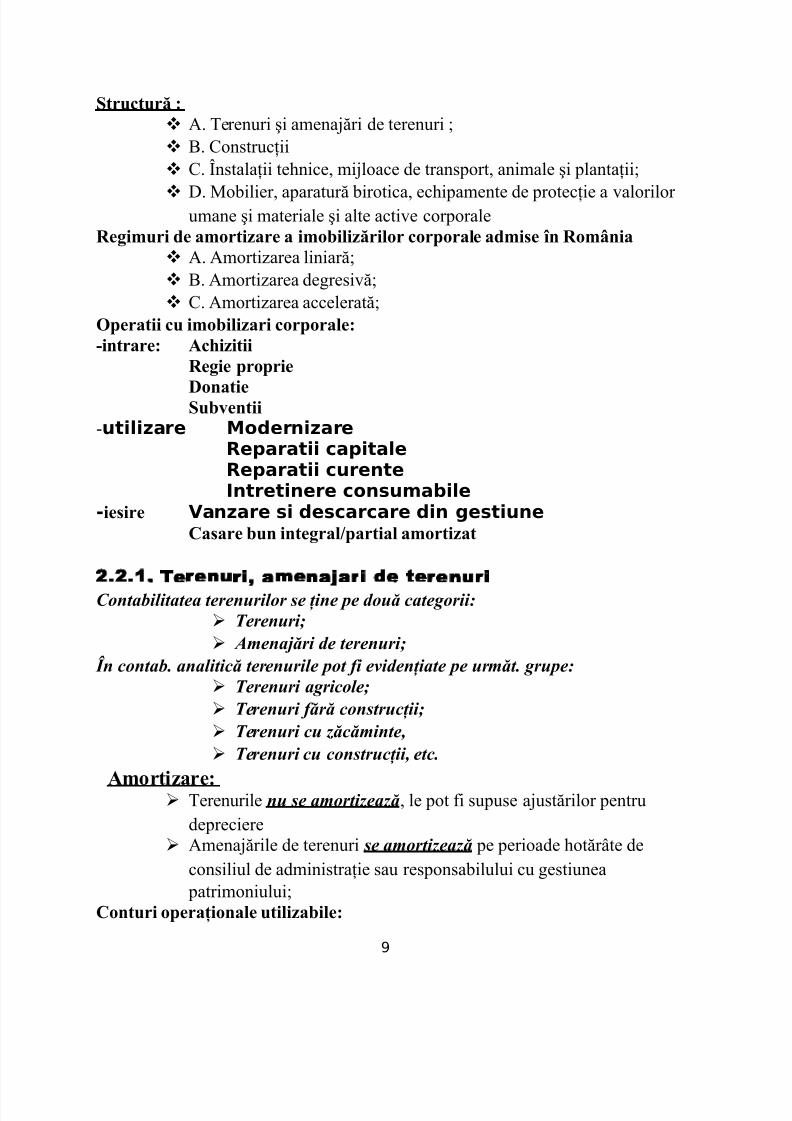

Structur( & A! /erenuri şi amena-ări de terenuri ' B! 5onstruc"ii 5! nstala"ii te&nice# mi-loace de transport# animale şi planta"ii'

<! Mobilier# aparatură birotica# ec&ipamente de protec"ie a valorilorumane şi materiale şi alte active corporaleRe)imuri %e amortizare a imobiliz(rilor cor"orale a%mise în Romnia

A! Amortizarea liniară' B! Amortizarea degresivă' 5! Amortizarea accelerată'

>"eratii cu imobilizari cor"orale&'intrare& Ac,izitii

Re)ie "ro"rie

DonatieSubventii(utilizare Modernizare

Reparatii capitale Reparatii curente Intretinere consumabile

-iesire Vanzare si descarcare din gestiuneCasare bun inte)ralB"artial amortizat

. .1. erenuri, amena!ari de terenuri

'ontabilitatea terenurilor se ţine pe două cate*orii! /erenuri0 Amenajări de terenuri0

n contab. analitică terenurile pot fi evidenţiate pe următ. *rupe! /erenuri a*ricole0 /erenuri fără construcţii0 /erenuri cu zăcăminte, /erenuri cu construcţii, etc.

Amortizare& /erenurile nu se amortizează# le pot i supuse a-ustărilor pentrudepreciere

Amena-ările de terenuri se amortizează pe perioade &otăr;te deconsiliul de administra"ie sau responsabilului cu gestiunea

patrimoniului'Conturi o"eraţionale utilizabile&

9

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 10/14

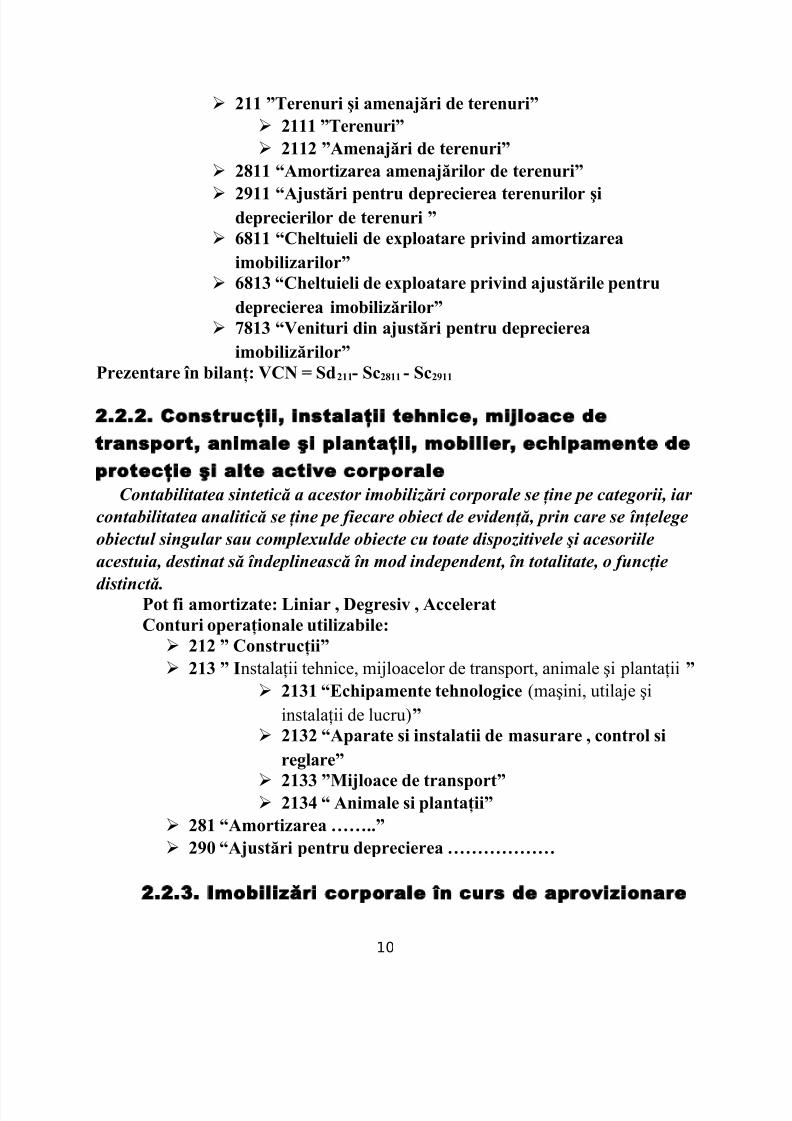

133 4Terenuri /i amena#(ri %e terenuri4 1333 4Terenuri4 1331 4Amena#(ri %e terenuri4

1533 6Amortizarea amena#(rilor %e terenuri4

1;33 6A#ust(ri "entru %e"recierea terenurilor /i%e"recierilor %e terenuri 4

7533 6C,eltuieli %e e0"loatare "rivin% amortizareaimobilizarilor4

753: 6C,eltuieli %e e0"loatare "rivin% a#ust(rile "entru%e"recierea imobiliz(rilor4

<53: 6Venituri %in a#ust(ri "entru %e"reciereaimobiliz(rilor4

!rezentare în bilanţ& VC8 9 S%133' Sc1533 ' Sc1;33

. . . Construc"ii, instala"ii tehnice, mi!loace de

transport, animale şi planta"ii, mobilier, echipamente de

protec"ie şi alte active corporale

'ontabilitatea sintetică a acestor imobilizări corporale se ţine pe cate*orii, iar contabilitatea analitică se ţine pe fiecare obiect de evidenţă, prin care se înţele*eobiectul sin*ular sau complexulde obiecte cu toate dispozitivele #i acesoriileacestuia, destinat să îndeplinească în mod independent, în totalitate, o funcţie

distinctă.!ot fi amortizate& Liniar . De)resiv . AcceleratConturi o"eraţionale utilizabile& 131 4 Construcţii4 13: 4 Instala"ii te&nice# mi-loacelor de transport# animale şi planta"ii 4

13:3 6Ec,i"amente te,nolo)ice )maşini# utila-e şiinstala"ii de lucru*4

13:1 6A"arate si instalatii %e masurare . control sire)lare4

13:: 4Mi#loace %e trans"ort4 13: 6 Animale si "lantaţii4 153 6Amortizarea ++4 1;2 6A#ust(ri "entru %e"recierea

. .3. #mobilizări corporale $n curs de aprovizionare

10

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 11/14

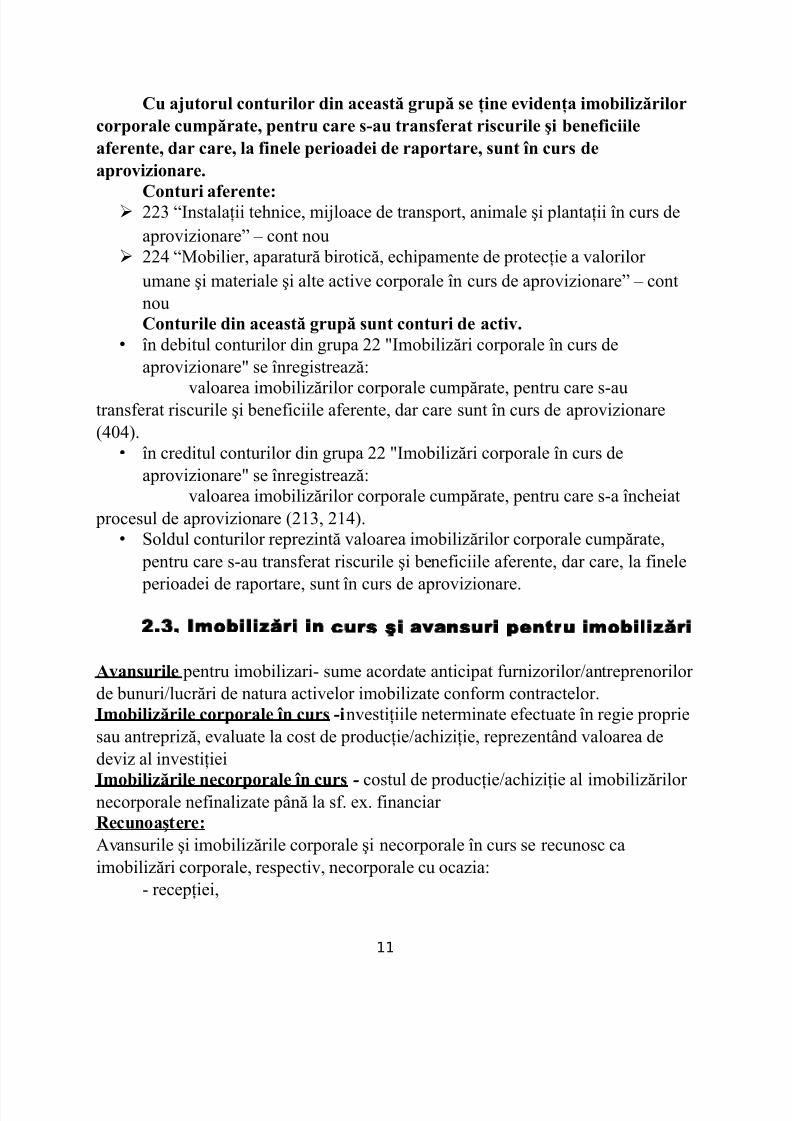

Cu a#utorul conturilor %in aceast( )ru"( se ţine evi%enţa imobiliz(rilorcor"orale cum"(rate. "entru care s'au transferat riscurile /i beneficiileaferente. %ar care. la finele "erioa%ei %e ra"ortare. sunt în curs %ea"rovizionare+

Conturi aferente& ==D @Instala"ii te&nice# mi-loace de transport# animale şi planta"ii $n curs deaprovizionare , cont nou

==H @Mobilier# aparatură birotică# ec&ipamente de protec"ie a valorilorumane şi materiale şi alte active corporale $n curs de aprovizionare , contnouConturile %in aceast( )ru"( sunt conturi %e activ+

• $n debitul conturilor din grupa == JImobilizări corporale $n curs deaprovizionareJ se $nregistrează:

valoarea imobilizărilor corporale cumpărate# pentru care s(autranserat riscurile şi beneiciile aerente# dar care sunt $n curs de aprovizionare)H?H*!

• $n creditul conturilor din grupa == JImobilizări corporale $n curs deaprovizionareJ se $nregistrează:

valoarea imobilizărilor corporale cumpărate# pentru care s(a $nc&eiat procesul de aprovizionare )=8D# =8H*!

• .oldul conturilor reprezintă valoarea imobilizărilor corporale cumpărate# pentru care s(au transerat riscurile şi beneiciile aerente# dar care# la inele

perioadei de raportare# sunt $n curs de aprovizionare!

.3. #mobilizări in curs şi avansuri pentru imobilizări

Avansurile pentru imobilizari( sume acordate anticipat urnizorilorGantreprenorilor de bunuriGlucrări de natura activelor imobilizate conorm contractelor!Imobiliz(rile cor"orale în curs 'investi"iile neterminate eectuate $n regie propriesau antrepriză# evaluate la cost de produc"ieGac&izi"ie# reprezent;nd valoarea dedeviz al investi"iei

Imobiliz(rile necor"orale în curs - costul de produc"ieGac&izi"ie al imobilizărilornecorporale neinalizate p;nă la s! e%! inanciarR ecunoa/tere&Avansurile şi imobilizările corporale şi necorporale $n curs se recunosc caimobilizări corporale# respectiv# necorporale cu ocazia:

( recep"iei#

11

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 12/14

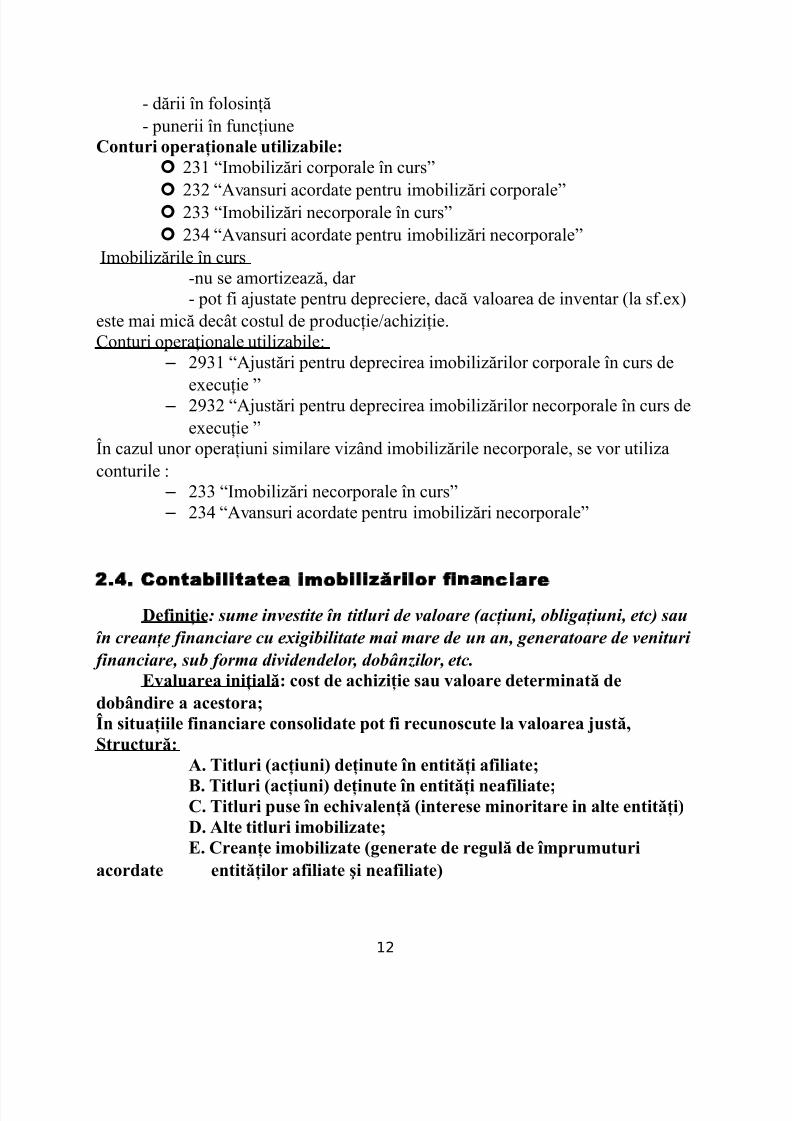

( dării $n olosin"ă( punerii $n unc"iune

Conturi o"eraţionale utilizabile& =D8 @Imobilizări corporale $n curs

=D= @Avansuri acordate pentru imobilizări corporale =DD @Imobilizări necorporale $n curs =DH @Avansuri acordate pentru imobilizări necorporale

Imobilizările $n curs(nu se amortizează# dar( pot i a-ustate pentru depreciere# dacă valoarea de inventar )la s!e%*

este mai mică dec;t costul de produc"ieGac&izi"ie!5onturi opera"ionale utilizabile:

– =CD8 @A-ustări pentru deprecirea imobilizărilor corporale $n curs de

e%ecu"ie – =CD= @A-ustări pentru deprecirea imobilizărilor necorporale $n curs dee%ecu"ie

n cazul unor opera"iuni similare viz;nd imobilizările necorporale# se vor utilizaconturile :

– =DD @Imobilizări necorporale $n curs – =DH @Avansuri acordate pentru imobilizări necorporale

.4. Contabilitatea imobilizărilor financiare

Definiţie! sume investite în titluri de valoare (acţiuni, obli*aţiuni, etc) sauîn creanţe financiare cu exi*ibilitate mai mare de un an, *eneratoare de venituri

financiare, sub forma dividendelor, dobnzilor, etc.Evaluarea iniţial(& cost %e ac,iziţie sau valoare %eterminat( %e

%obn%ire a acestora*n situaţiile financiare consoli%ate "ot fi recunoscute la valoarea #ust(.Structur(&

A+ Titluri ?acţiuni@ %eţinute în entit(ţi afiliate*

-+ Titluri ?acţiuni@ %eţinute în entit(ţi neafiliate*C+ Titluri "use în ec,ivalenţ( ?interese minoritare in alte entit(ţi@D+ Alte titluri imobilizate*E+ Creanţe imobilizate ?)enerate %e re)ul( %e îm"rumuturi

acor%ate entit(ţilor afiliate /i neafiliate@

12

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 13/14

Imobiliz(rile financiare nu se amortizeaz(. %ar "ot fi su"use%e"recierii. %ac(

Valoarea %e inventar G Valoarea contabil(

2.4.1. %&' &c"iuni de"inute $n entită"ile afiliateDefiniţie! sunt titluri de participare la capitalul entităţilor (societăţilor) prin

care se deţine majoritatea drepturilor de votRecunoa/tere&

n contabilitatea curentă! la valoarea %eterminat( conform contractului%e %obn%ire

n bilanţ! la valoarea efectiv eliberat( ?"ro"orţia în care titlurile%obn%ite au fost "use efectiv la %is"oziţia %obn%itorului@Conturi o"eraţionale utilizabile&

?A@ 173 6Acţiuni %eţinute în entit(ţi afiliate4?!@ 17;3 6V(rs(minte %e efectuat "t+ acţiunile %eţinute în entit(ţi

afiliate4?!@ 1;73 6A#ust(ri "entru "ier%erea %e valoare a acţiunilor %eţinute în

entit(ţi afiliate4757: 6C,elt+financiare "t+ a#ust(rile %e "ier%erea %e valoare a IF4<57: 6Venituri financiare "t+ a#ust(ri %e "ier%erea %e valoare a IF4

2.4.2. %(' Contabilitatea intereselor de participare

Definiţie: Interesele de participare reprezintă drepturile sub formă de active şialte titluri cu venit variabil deţinute în capitalul altor entităţi asociate. Odeţinere de : pnă la !"# reprezintă interese minoritare$

între !"#%&"# reprezintă investiţie strate*ică$între &"#%'"# reprezintă posibilitatea exercitării unei influenţe

semnificative /ratament contabil , similar ac"iunilor de"inute $n entită"ile ailiateConturi o"eraţionale utilizabile:

=D @Interese de participare

=C= @0ărsăminte de eectuat privind interesele de participare=C= @A-ustări pentru pierderea de valoare a intereselor de

participare

2.4.3. %C' Contabilitate titlurilor puse $n echivalen"ă

13

8/17/2019 IMOBILIZARI TEORIE

http://slidepdf.com/reader/full/imobilizari-teorie 14/14

/itlurile puse $n ec&ivalen"ă apar numai $n situa"iile inanciare anuale consolidateşi reprezintă# de regulă# interese minoritare evaluate prin metoda punerii $nec&ivalen"ă )intră $n obiectul de studiu al contabilită"ii consolidate*

Cont o"eraţional utilizabil&

=H @/itluri puse $n ec&ivalen"ă

2.4.4. %)' Contabilitatea altor titluri imobilizateDefiniţie! reprezintă titlurile de participare necalificate ca fiind acţiuni înentităţi afiliate sau interese de participareTratament contabil& similar acţiunilor %eţinute în entit(ţi afiliate. res"ectiv.intereselor %e "artici"areConturi o"eraţionale utilizabile&

17= 6Alte titluri imobilizate4

17;: 6V(rs(minte %e efectuat "entru alte imobiliz(ri financiare41;7: 6A#ust(ri "entru "ier%erea %e valoare a altor titluriimobilizate4

2.4.5. %*' Contabilitate crean"elor imobilizateDefiniţie& creanţele imobilizate reprezintă împrumuturi acordate entităţilor

afiliate, entităţilor în care există interese de participare, altor entităţieconomice, precum #i *aranţiile, depozitele depuse de o entitate

pentru terţi0

Se contabilizeaz(:0aloarea nominală )0n* a crean"elor imobilizate $n conturile opera"ionale: – =E8 @.ume datorate de entită"ile ailiate – =ED @5rean"e legate de interesele de participare – =EF @mprumuturi acordate pe termen lung – =E> @Alte crean"e imobilizate

<ob;nzile percepute )<p*pentru cren"ele imobilizate ne$ncasate p;nă la inelee%erci"iului inanciar# $n conturile opera"ionale:

– =E= @<ob;nda aerentă sumelor datorate de entit!ailiate – =EH @<ob;nda aerentă crean"elor legate de interesele de participare – =E @<ob;nda aerentă $mprum!acordate pe t! lung – =E> @<ob;nda aerentă altor crean"e imobilizate

• !rezentare în bilanţ& VC8 9Vn H D" ' A"v

14