ghid proiect management actualizat

DESCRIPTION

managemant in agricultura, ghid proiectTRANSCRIPT

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 1/41

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 2/41

2

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 3/41

C'*rins

. S'&i' &( #!0 *!1.+. . Ino#%ir(! fis(i (2no$o1i#( *!1.3

+. C!$#'$'$ #2($'i($i$or &ir(#( *ro*or4ion!$(56!ri!7i$(8 *( #'$'ri *!1.,

9. C!$#'$'$ #2($'i($i$or fi( *!1.. C!$#'$'$ in&i#!ori$or (#o. Sin(i#i *!1.9;

3

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 4/41

S'&i' &( #!0

Presupunem existenţa unei exploataţii agricole, având

următoarele date specifice de patrimoniu, respectiv de performanţǎ

tehnico-economicǎ şi posibilităţi de valorificare a producţiei

S'*r!f!4! (*$o!!4i(i este de !"" ha formând un asolament cu

structura pe culturi, cuprinsă #n tabelul 2$! şi cu producţii medii şi preţuri de valorificare evidenţiate #n tabelul 2$2$

T!7($'$ +.C'$'ri *r(!7i$( <n (*$o!!4i! !1ri#o$=

Nr.#r.

C'$'r!

!$ %râu 2" ha

2$ &r' !" ha3$ (loarea soarelui 2" ha)$ Porumb boabe !" ha*$ +artof 2" ha$ feclă de 'ahăr 2" ha

T!7($'$ +.+

Pro&'#4ii %(&ii >i *r(4'ri &( 6!$orifi#!r(

)

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 5/41

Nr.#r.

C'$'r!Pro&'#4ii %(&ii

?1@2!

Pr(4 &(6n0!r(

$(i@?1!$ %râu2$ &r'3$ (loarea soarelui . .)$ Porumb boabe //" !,3*$ +artof $ feclă de 'ahăr

C$=&iri$( >i #onsr'#4ii$( s*(#ifi#( necesare sunt sediu

0birouri1, maga'ie, atelier mecanic şi hală cu perspective demoderni'are, #n valoare de " """ lei, ocupând o suprafaţǎ de ", ha$

Bn0(sr!r(! (2ni# a exploataţiei cu tractoare şi maşini

agricole este următoarea

4ractor (end 3"/ ! bucată

4ractor (end !! 56 ! bucată

%rapa %aspardo Piesto Piecevolo )"" ! bucatǎ emǎnǎtoare %aspardo Pinta Plus *"" 0paioase1 ! bucatǎ

6ma'one 7% 22"" 0maşinǎ de erbicidat 1 ! bucatǎ

6gromec 86 3, 0maşinǎ pentru amendamente1 ! bucatǎ

9emorcǎ Palmse P43"/ !" t ! bucatǎ

+ombină e recoltat +ase 6xial (lo: 2" ! bucată

S!$!ri!4ii *(r%!n(n4i ai fermei sunt #n număr de ), din care 8anager 0inginer agronom1$$$!;

+ontabil$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$!;

4ractorişti$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$2;

Pentru fiecare din elementele componente ale #n'estrării tehnice

se vor considera valorile exprimate #n lei, ce vor fi utili'ate pentru

calculul cheltuielilor fixe$ +alculul cheltuielilor cu salariaţii se va

*

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 6/41

determina #n funcţie de numărul acestora, de valoarea salariului brut şi

de valoarea contribuţiilor la bugetul de stat$

Pentru fiecare din culturile planificate a se cultiva, se va #ntocmifişa tehnologică, ca document de ba'ă pentru stabilirea necesarului de

materiale, forţă de muncă, resurse financiare, etc$ la nivelul fermei$

+. Bno#%ir(! fi>(i (2no$o1i#(

C'$'r!: Por'%7

Pro&'#4i! %(&i(: 33, ?1

Dis!n4!: 2!

(işele tehnologice #ntocmite pentru culturi conţin, <n *ri%!

*!r(, principalele cerinţe şi restricţii care trebuie respectate pentru

obţinerea unor producţii agricole cât mai eficiente$

+erinţele menţionate #n fişele tehnologice se referă la

următoarele

• fluxul tehnologic de executare a lucrărilor agricole;

• stabilirea volumului de lucrări ce trebuie efectuat;• determinarea cheltuielilor cu lucrările mecani'ate;

• stabilirea cheltuielilor cu lucrările manuale;

• stabilirea consumului de materiale;

• calculul cheltuielilor cu materialele consumate$

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 7/41

Bn *!r(! ! &o'! a fişei se regăsesc cheltuielile de producţie pe

categorii, acestea stând la ba'a calculării următorilor indicatori

economici costul unitar, profitul unitar, rata profitului, productivitateamuncii, cheltuieli de producţie #n echivalent produs, indicatori care se

pun la dispo'iţia fermierului pentru a evalua corect fiecare etapă a

culturii respective$

/

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 8/41

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 9/41

T!7($'$ +.

E*$o!!4i! !1ri#o$= EMAIA IV Pro&'#4i! %(&i(33, Dis!n4! %(&i( &( r!ns*or ?% S'*r!f!4!52!8

C'$'r! *r(%(r1=o!r( or0FISA TENOLOGICĂ A CULTURII 0Partea <1 ..............

Nr.Cr.

L'#r=ri (2no$o1i#( <nor&in( #rono$o1i#= UM

L'#r=ri ((#'!(%(#!ni0!

L'#r=ri ((#'!( %!n'!$ Cons'% &( %!(ri!$(

Vo$.L'#r=-

riiT!rif $(i@UM

C2($.C'

$'#r.M(#.L(i

Vo$.L'#r=-

rii

Nor-%! &(%'n-

#=

Gr'*!&( #o%-*$(i-!( !

$'#r=rii

N(#(-s!r0i$(-o%

C2($.C'

for4!&(

%'n#=

F($'$%!(ri!$($or UM

Con-s'%nor-%!

Pr(4$(i-UM

To!$$(i

, + 9 / 3 ; , + 9 /.+.9../..3.;..,..+.9../..3.;.

TOTALContinuare Tabel 2.6

, + 9 / 3 ; , + 9 /REPORT

.+,.+.++.+9.

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 10/41

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 11/41

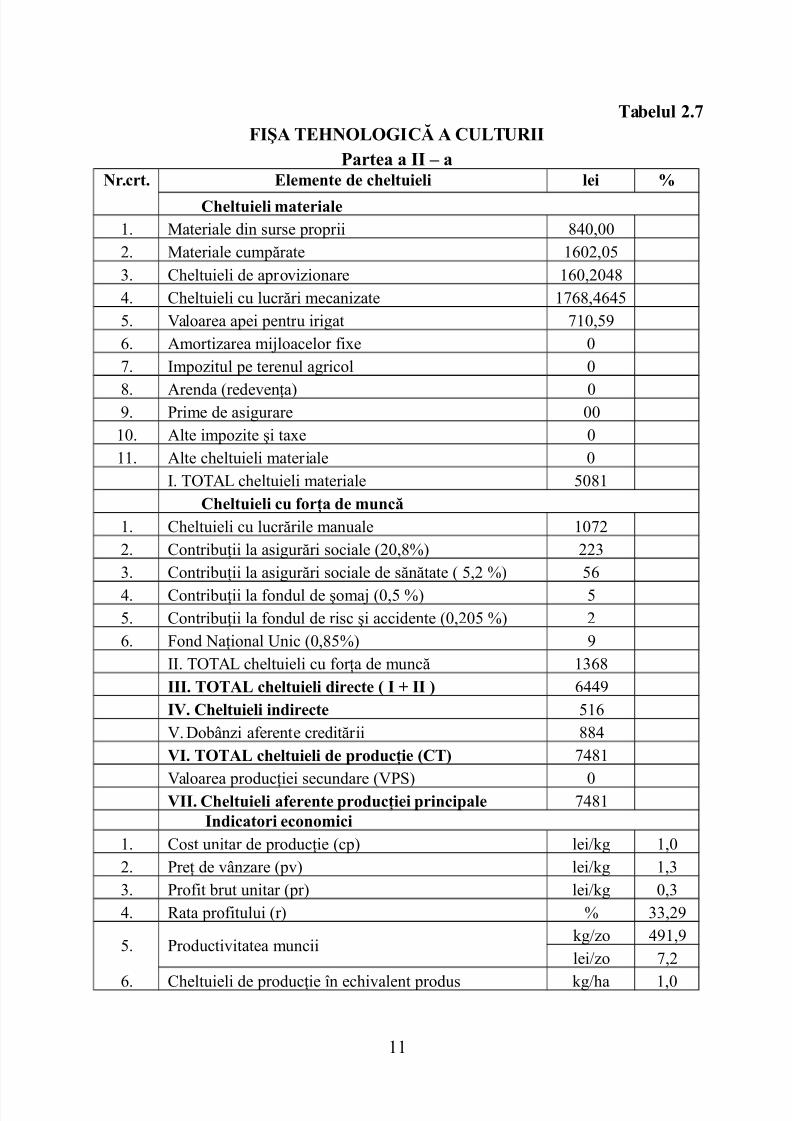

T!7($'$ +.3FIŞA TENOLOGICĂ A CULTURII

P!r(! ! II H !Nr.#r. E$(%(n( &( #2($'i($i $(i

C2($'i($i %!(ri!$(!$ 8ateriale din surse proprii )",""2$ 8ateriale cumpărate !"2,"*3$ +heltuieli de aprovi'ionare !",2"))$ +heltuieli cu lucrări mecani'ate !/,))**$ =aloarea apei pentru irigat /!",*$ 6morti'area mi>loacelor fixe "/$ <mpo'itul pe terenul agricol "

$ 6renda 0redevenţa1 "$ Prime de asigurare ""

!"$ 6lte impo'ite şi taxe "!!$ 6lte cheltuieli materiale " <$ 4&465 cheltuieli materiale *"! C2($'i($i #' for4! &( %'n#=!$ +heltuieli cu lucrările manuale !"/22$ +ontribuţii la asigurări sociale 02",?1 2233$ +ontribuţii la asigurări sociale de sănătate 0 *,2 ?1 *

)$ +ontribuţii la fondul de şoma> 0",* ?1 **$ +ontribuţii la fondul de risc şi accidente 0",2"* ?1 2$ (ond @aţional 7nic 0",*?1 <<$ 4&465 cheltuieli cu forţa de muncă !3 III. TOTAL #2($'i($i &ir(#( 5 I II 8 )) IV. C2($'i($i in&ir(#( *! =$ Aobân'i aferente creditării ) VI. TOTAL #2($'i($i &( *ro&'#4i( 5CT8 /)!

=aloarea producţiei secundare 0=P1 " VII. C2($'i($i !f(r(n( *ro&'#4i(i *rin#i*!$( /)! In&i#!ori (#ono%i#i

!$ +ost unitar de producţie 0cp1 leiBCg !,"2$ Preţ de vân'are 0pv1 leiBCg !,33$ Profit brut unitar 0pr1 leiBCg ",3)$ 9ata profitului 0r1 ? 33,2

*$ Productivitatea munciiCgB'o )!,leiB'o /,2

$ +heltuieli de producţie #n echivalent produs CgBha !,"

!!

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 12/41

C!$#'$'$ #2($'i($i$or &ir(#( *ro*or4ion!$( 56!ri!7i$(8*( #'$'ri

Dn raport cu tipurile de cheltuieli variabile, se elaborea'ă devi'e

specifice pe culturi #n care se calculea'ă mar>a brutǎ 08E1 şi mar>a

brutǎ standard 08E1, tabelele 2$-2$!)$

Pentru cultura de porumb, mar>a brută şi mar>a brută standardsunt pre'entate #n tabelul 2$$

T!7($'$ +.;

M!r)! 7r' >i %!r)! 7r' s!n&!r& $! #'$'r! *or'%7S*(#ifi#!r( UM M" M"S

Producţia medie CgBha //"Preţ de livrare leiBCg !,3=aloarea producţiei principale leiBha /!Producţia secundarǎ CgBha "Preţ de livrare leiBCg "=aloarea producţiei secundare leiBha "ubvenţii leiBha 3

Pro&'s'$ 7r' leiBha !""/+heltuieli variabile +antitate

0l, CgBha1Preţ

leiB78<ngrǎşǎminte cu @ CgBha !2" ",2 !!",)<ngrǎşǎminte cu P CgBha /" ",3 2!<ngrǎşǎminte cu F CgBha " ", *),)9ăsaduri mii fireBhaGrbicid H lBha ",* *)" 2/"<nsectofungicid -

(ungicid H CgBha<nsecticid H CgBha ",* 3 3!6pǎ de irigaţii H mcBha !2" ",3/ /!",)foarǎ H CgBha6sigurǎri0leiBha18ecani'are 0terţi-leiBha1 I din total . .To!$ #2($'i($i 6!ri!7i$( - lei . .M!r)! 7r' - lei . .Cos'$ 'ni!r &ir(# - leiBCg . .

2

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 13/41

+./ C!$#'$'$ #2($'i($i$or fi(

Potrivit datelor de patrimoniu şi a celor legate de forţa de muncǎ permanentǎ, exploataţia agricolǎ #şi poate previ'iona cheltuielile fixe,

pe grupe, după cum urmea'ă

. C2($'i($i #' *$!! !r(n&(i

6renda pe hectarul de teren arendat, indiferent de culturǎ, se

stabileşte #ntre arendaş şi arendator prin contractul de arendare$ e

presupune suma de )2" leiBha ca repre'entând arenda$ Prin urmare,arenda la nivelul exploataţiei agricole va fi de

)2" leiBha.*" ha J 2!""" lei$

ituaţia acestor cheltuieli, *ro*or4ion!$ r(*!ri0!( *( #'$'riK

se pre'intă ca #n tabelul 2$!$

T!7($'$ +.;

M=ri%(! !r(n&(iK o!$ >i *( #'$'riNr.#r.

Ti* &(#2($'i($i

To!$$(i

C'$'r!Gr' Or0 F$.so!r( Por'%7 C!rof Sf(#$=

. 6renda 2!""" )"" )2"" " " " )""

Aacă suprafaţa ocupată cu grâu este de 2" ha, din totalul de

2! """ lei, revin grâului )2" leiBha.2" haJ)"" lei$

&r' )2" leiBha.!" haJ)2"" lei$fecla )2" leiBha.!" haJ)2"" lei$

+ulturile de pe suprafetele arendate

%râu 2" ha&r' !" hafecla 2" ha

2

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 14/41

+. C2($'i($i$( #' #$=&iri$( >i #onsr'#4ii$(

6cestea se evaluea'ă #n funcţie de felul şi numărul construcţiilor

deţinute de fermǎ• ediu 0birouri1 !• 8aga'ie !• 6telier mecanic !• Kalǎ cu perspectivǎ de moderni'are !

• I%*o0i'$ *( #$=&iri se determinǎ #n conformitate cu

prevederile +odului (iscal 05egea */!B2""3 cu modificări ulterioare1$

Dn ca'ul persoanelor >uridice, impo'itul pe clădiri se calculea'ă prin

aplicarea unei cote de impo'itare asupra valorii de inventar a clădirii$

6ceasta repre'intă valoarea de intrare a clădirii #n patrimoniu,

#nregistrată #n contabilitatea proprietarului clădirii, conform

prevederilor legale #n vigoare$

+ota de impo'itare se stabileşte prin Kotărâre a +onsiliului5ocal şi poate fi cuprinsă #ntre ",2*? şi !,*"? inclusiv$ Dn ca'ul unei

clădiri a cărei valoare a fost recuperată integral pe calea amorti'ării,

valoarea impo'abilă se reduce cu !*?$

Dn raport cu patrimoniul de clădiri ale exploataţiei şi #n

conformitate cu metodologia de calcul stabilitǎ prin normele

legislative, impo'itul pe clădiri este pre'entat #n tabelul 2$!$

T!7($'$ +.

3"

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 15/41

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 16/41

!

Aacă, de exemplu, valoarea totală de inventar a clădirilor se

ridică la """" lei, pentru o durată de folosire de 2* de ani, +a J )?,iar amortismentul anual va fi de " """ lei . )? J 32"" lei$

• R(*!r!4ii$( #'r(n( $! #$=&iri >i #onsr'#4ii 0tencuit, 'ugrǎvit

etc$1 sunt prevǎ'ute #ntr-o cotǎ specificǎ din valoarea de inventar 0de

regulǎ *?1, adică """" . *? J )""" lei$

Potrivit calculelor specifice efectuate, volumul total al

cheltuielilor cu clădirile, respectiv #mpărţirea lor proporţionalǎ pe

culturi, se pre'intă ca #n tabelul 2$2!$

T!7($'$ +.+M=ri%(! #2($'i($i$or o!$( #' #$=&iri$( >i r(*!ri0!r(! *( #'$'ri

Nr#r

O7i(#i6&( #2($'i($i

To!$$(i

Gr' Or0F$o!r(!so!r($'i

Por'%7 C!rof Sf(#$=

!<mpo'it peclădiri "" !2"

2

<mpo'it peterenulaferentclădirilor

!*"

3 6morti'are 32"") Dntreţinere )"""

4&465 /*"

9eparti'area cheltuielilor pe culturi se face proporţional cusuprafaţa deţinută de fiecare cultură$ 6stfel

"" lei !"" ha J leiBha

Pt$ grau leiBha . 2" ha J !2"

32

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 17/41

9. C2($'i($i$( #' r!#o!r($( >i %!>ini$( !1ri#o$( cuprind

amortismentul, piesele de schimb, combustibilii şi lubrifianţii$

• A%oris%(n'$ se determinǎ #n funcţie de valoarea de inventar şi de durata medie de funcţionare a mi>loacelor fixe$ e cunoaşte cǎ

valoarea totalǎ de inventar a mi>loacelor tehnice deţinute de fermǎ,

evaluate la finele anului precedent este de !" """ lei$ +onsiderând cǎ

durata medie de funcţionare este de ani, amortismentul aferent va fi

6ma J !" """ J 2" """ lei

• C2($'i($i$( #' *i(s($( &( s#2i%7 necesare reparaţiilor curente

se estimea'ă a fi, de regulǎ, !"? din valoarea de inventar a utila>elor

+h piese de schimb J !" """ lei.!"?

+h piese de schimb J ! """ lei

• C2($'i($i$( #' %oorin! >i $'7rifi!n4ii pentru tractoare se

determinǎ conform consumului specific şi duratei anuale de lucru$

Moorin!

+heltuielile cu motorina se calculea'ă #n funcţie de numărul

'ilelor de lucru care, potrivit datelor statistice sunt de aproximativ "?

dintr-un an$ 6ceasta #nseamnă că un tractor lucrea'ă efectiv 22" de 'ile

#ntr-un an$ Dn conformitate cu consumul specific de motorinǎ şi cu

rula>ul mediu 'ilnic, se considerǎ un consum mediu 'ilnic de 3" litri @ecesar litri motorinǎ J @r tractoare 021 x @r 'ile 022"1

x+onsum 'ilnic 03"1

+h motorină J @ecesar litri motorinǎ 03"1 x PreţBlitru 0)1 J !2"

lei$

+onform catalogului tehnic de specialitate, maşinile şi utila>ele

agricole sunt supuse verificărilor tehnice şi #ntreţinerilor periodice, care

33

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 18/41

implicǎ regla>e, schimburi de ulei şi #nlocuirea unor piese de schimb

mărunte$ 8anopera pentru toate aceste activităţi este cuprinsǎ #n

cheltuielile cu salariile$9eparaţiile curente 09c1 şi reparaţiile capitale 09C1 intrǎ sub

incidenţa cheltuielilor cu serviciile executate de terţi, fiind efectuate de

către atelierele de service autori'ate$

L'7rifi!n4ii$ +heltuielile cu lubrifianţii au la ba'ǎ consumurile

specifice şi preţurile unitare ale acestora$ +alculele detaliate se pre'intă

#n tabelul 2$22$T!7($'$ +.++

C2($'i($i$( #' $'7rifi!n4ii

Nr.#r.

Ti*'$ &( '$(i

#ons'%!

Cons'%$'n!r$iri

N'%=r'$&( $'ni

N'%=r &(r!#o!r(

Pr(4@$(i@$ir'

C2.o!$(

$(i9. 7lei de motor *

. 7lei detransmisie !!4 & 4 6 5 . . . .

Dn sin(0=K volumul cheltuielilor totale cu utila>ele şi pe culturi

se pre'intă #n tabelul 2$23$

T!7($'$ +.+9M=ri%(! #2($'i($i$or #' 'i$!)($(

Nr#r

O7i(#i6&(

#2($'i($i

To!$$(i

Gr' Or0F$o!r(!So!r($'i

Por'%7 C!rof Sf(#$=

! 6mortisment2 Piese schimb3 8otorină) 5ubrifianţi

4&465

3)

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 19/41

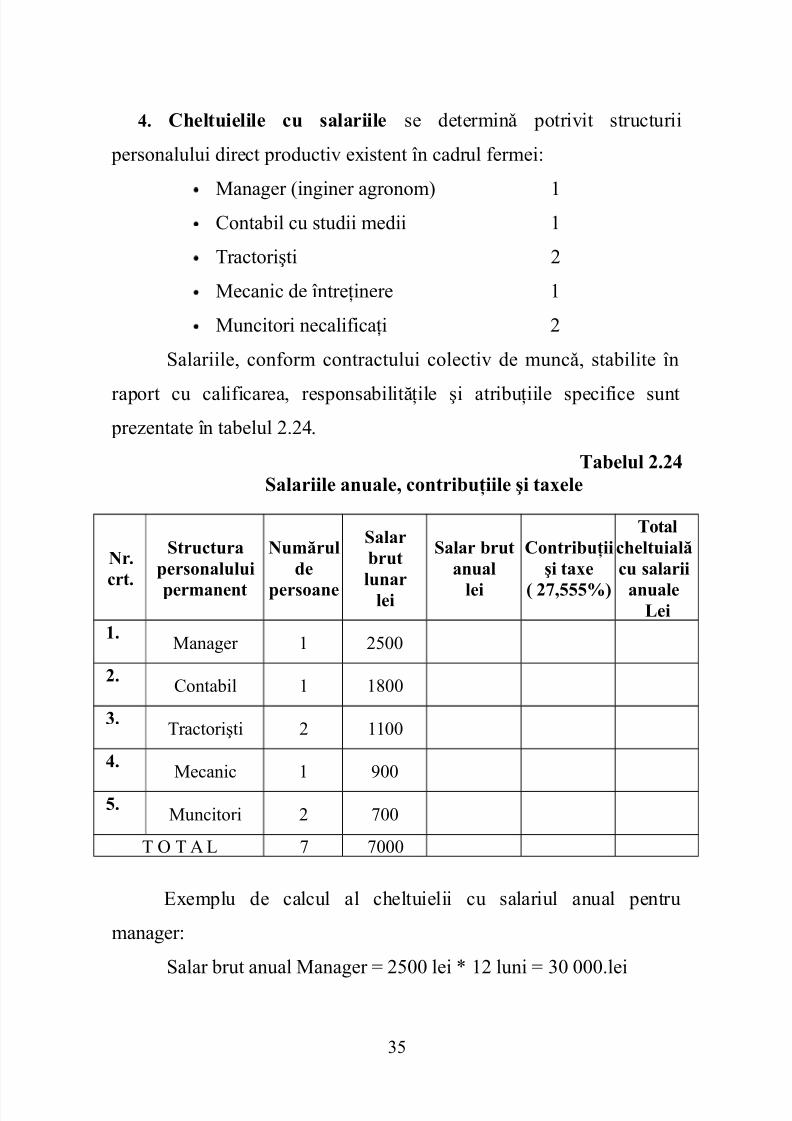

. C2($'i($i$( #' s!$!rii$( se determinǎ potrivit structurii

personalului direct productiv existent #n cadrul fermei

8anager 0inginer agronom1 ! +ontabil cu studii medii !

4ractorişti 2

8ecanic de #ntreţinere !

8uncitori necalificaţi 2

alariile, conform contractului colectiv de muncǎ, stabilite #n

raport cu calificarea, responsabilităţile şi atribuţiile specifice sunt pre'entate #n tabelul 2$2)$

T!7($'$ +.+S!$!rii$( !n'!$(K #onri7'4ii$( >i !($(

Nr.

#r.

Sr'#'r!*(rson!$'$'i

*(r%!n(n

N'%=r'$&(

*(rso!n(

S!$!r7r'

$'n!r$(i

S!$!r 7r'!n'!$

$(i

Conri7'4ii>i !(

5 +3K///8

To!$#2($'i!$=#' s!$!rii

!n'!$(L(i

.8anager ! 2*""

+.+ontabil ! !""

9.4ractorişti 2 !!""

.8ecanic ! ""

/.8uncitori 2 /""

4 & 4 6 5 / /"""

Gxemplu de calcul al cheltuielii cu salariul anual pentru

manager

alar brut anual 8anager J 2*"" lei . !2 luni J 3" """$lei

3*

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 20/41

+ontribuţii 3" """ lei . 2/,***? J 2/ lei

4otal cheltuială cu salariile manager

3" """ lei L 2/ lei J 3 2/ leiAistribuţia cheltuielilor cu salariile personalului permanent pe

culturi este pre'entată #n tabelul 2$2*$

T!7($'$ +.+/C2($'i($i$( #' s!$!rii$( *(rson!$'$'i *(r%!n(n *( #'$'ri

Nr.#r.

O7i(#i6'$#2($'i($ii

To!$$(i

Gr' Or0F$o!r(!So!r($'i

Por'%7 C!rof Sf(#$=

. 8anager +. +ontabil9. 4ractorişti. 8ecanic/. 8uncitori

4 & 4 6 5

Gxemplu reparti'area cheltuielii cu salariul managerului pe

culturi se va face astfel

Pentru cultura grâu 3 2/ leiB!"" ha J 32,/ lei

32,/ lei . )" ha J !* 3", lei$

/. A$( #2($'i($i fi( repre'intă cheltuielile pentru

administrarea fermei 0cheltuielile cu abonamentele de telefon, radio,

4=, mi>loace de transport etc$1$ 6cestea se stabilesc #n ba'a unor

calcule estimative, #n fiecare an, şi sunt considerate a fi, #n studiul de

ca' pre'entat, de !* """ lei$ Aistribuţia acestor cheltuieli pe culturi se

pre'intă ca #n tabelul 2$2

T!7($'$ +.+A$( #2($'i($i fi( K *( #'$'ri

Nr. O7i(#i6'$ To!$ Gr' Or0 F$o!r(! Por'%7 C!rof Sf(#$=

3

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 21/41

#r. #2($'i($ii $(i So!r($'i

!6lte cheltuieli

fixe

Pentru cultura grâu, valoarea cheltuielilor fixe va fi de

!* """ leiB!"" ha J !*" lei

!*" lei . )" ha J """ lei$

Sin(i#K cheltuielile fixe pe total fermǎ şi pe culturi se pre'intă

ca #n tabelul 2$2/$

T!7($'$ +.+3C2($'i($i$( fi(K o!$ >i *( #'$'ri

Nr.#r.

O7i(#i6'$#2($'i($ii

To!$$(i

Gr' Or0F$o!r(!So!r($'i

Por'%7 C!rof Sf(#$=

.6renda

04abel 2$!*1+. +lădiri

04abel 2$!1

9. 7tila>e04abel 2$2"1

. alarii04abel 2$2!1

/. 6lte cheltuieli fixe04abel 2$231To!$ #2($'i($ifi(

. uprafaţa -ha

3. +heltuieli fixe,leiBha

lei

;. Producţia medie Cg

. Cos'$ 'ni!r fi leiBCg

3/

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 22/41

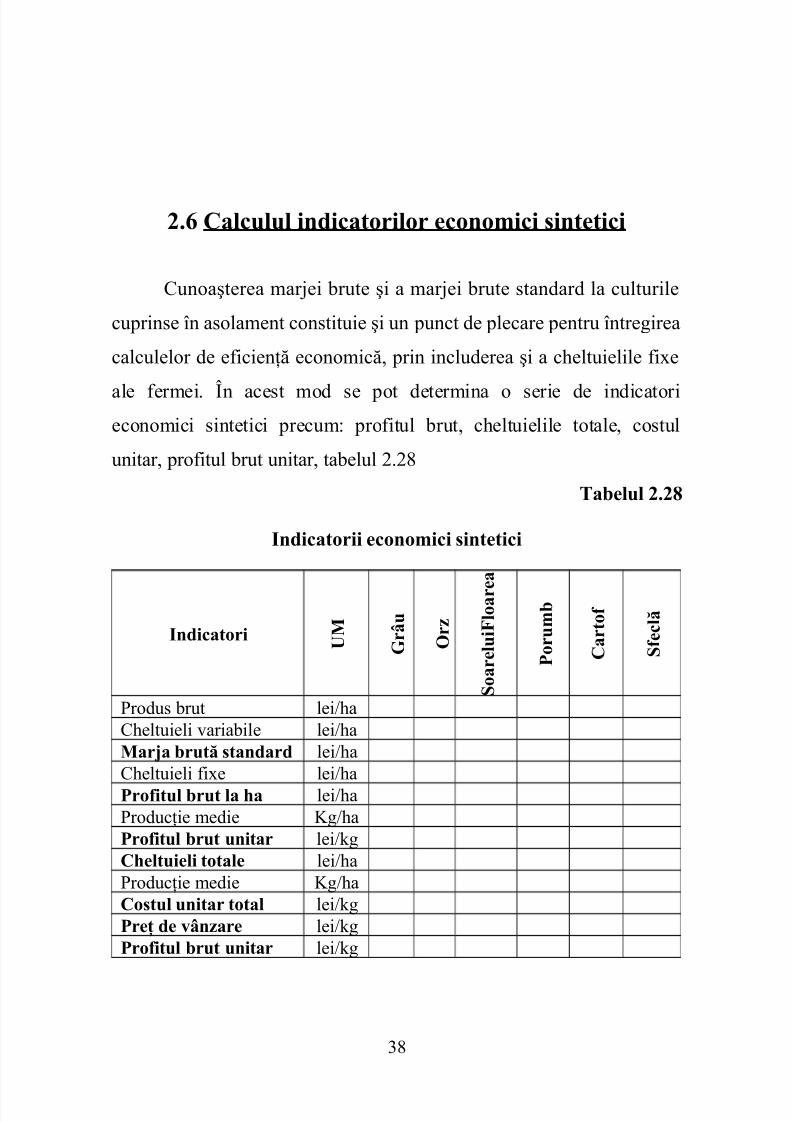

+. C!$#'$'$ in&i#!ori$or (#ono%i#i sin(i#i

+unoaşterea mar>ei brute şi a mar>ei brute standard la culturile

cuprinse #n asolament constituie şi un punct de plecare pentru #ntregirea

calculelor de eficienţă economică, prin includerea şi a cheltuielile fixe

ale fermei$ Dn acest mod se pot determina o serie de indicatorieconomici sintetici precum profitul brut, cheltuielile totale, costul

unitar, profitul brut unitar, tabelul 2$2

T!7($'$ +.+;

In&i#!orii (#ono%i#i sin(i#i

In&i#!ori U M

G r A '

O r 0 F

$ o ! r ( !

S o ! r ( $ ' i

P o r ' % 7

C ! r o f

S f ( # $ =

Produs brut leiBha+heltuieli variabile leiBhaM!r)! 7r'= s!n&!r& leiBha+heltuieli fixe leiBhaProfi'$ 7r' $! 2! leiBhaProducţie medie FgBhaProfi'$ 7r' 'ni!r leiBCgC2($'i($i o!$( leiBhaProducţie medie FgBhaCos'$ 'ni!r o!$ leiBCgPr(4 &( 6n0!r( leiBCgProfi'$ 7r' 'ni!r leiBCg

3

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 23/41

+.3 I%*o0i'$ *( *rofi'$ r(!$i0! &( f(r%=

!8 C!$#'$'$ *rofi'$'i 7r'<ndicatorul utili'at pentru exprimarea rentabilităţii în valori

absolute este profitul$ 9epre'entând mobilul activităţii agenţilor

economici se impune supravegherea formării şi anali'a acestuia$

Gxploataţiile agricole cu personalitate >uridică 0societăţile comerciale,

societăţile agricole şi alte forme de asociere agricolă cu personalitate

>uridică, organi'aţiile cooperatiste, precum şi orice altă entitate care are

statut legal de persoană >uridică constituită sub legislaţia română1 sunt

obligate la plata impo'itului pentru profitul impo'abil obţinut din orice

sursă$

Profi'$ 7r' se calculea'ă ca diferenţă între veniturile (V

reali!ate din orice sursă "i c#eltuielile efectuate $entru reali!area

acestora 5C268 dintr-un an fiscal$

Pr"r V H C26

Pr"r ∑ %i *6i - ∑ %i #'i % #n care

Mmi- producţia vândută;

pvi- preţul de valorificare al produsului i;cui- costul unitar total al produsului i$

V(ni'ri$( repre'intă sumele sau valorile încasate sau de

încasat din livrări de bunuri, executarea de lucrări, prestarea de servicii

etc$ şi câştigurile din orice alte surse$ +ategoriile de venituri sunt

venituri din exploatare, financiare şi extraordinare$

3

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 24/41

C2($'i($i$( reprezintă valorile plătite sau de plătit pentru toate

consumurile efectuate. Ni #n cadrul cheltuielilor se disting trei categorii

cheltuielile de exploatare, cheltuielile financiare şi cheltuielileextraordinare$

C#eltuielile de e&$loatare cuprind

• Cheltuielile cu materiile prime şi materialele consumabile, costul de

achi'iţie al obiectelor de inventar consumate, contravaloarea energiei

şi a apei consumate;

• Cheltuieli cu lucrările şi serviciile executate de terţi, redevenţe,

chirii; prime de asigurare; studii şi cercetări; cheltuielile cu alte

servicii executate de terţi (colaboratori; comisioane şi onorarii;

cheltuieli de protocol, reclamă şi publicitate; transportul de bunuri şi

personal; deplasări, detaşări şi transferări; cheltuieli poştale şi taxe

de telecomunicaţii, servicii bancare şi altele;

• Cheltuieli cu personalul 0salariile, asigurările şi protecţia socială şi

alte cheltuieli cu personalul, suportate de persoana >uridică1;

• !lte cheltuieli de exploatare 0pierderi din creanţe şi debitori;

despăgubiri, amen'i şi penalităţi; donaţii şi alte cheltuieli similare;

cheltuieli privind activele cedate şi alte operaţii de capital etc$1

7nele cheltuieli au deductibilitate limitată, stabilită prinreglementări legale. 6stfel, cheltuielile de protocol se deduc #n limita

unei cote de 2? aplicată asupra profitului brut etc$

C#eltuieli financiare cuprind diferenţele nefavorabile de curs

valutar re'ultate #n urma evaluării creanţelor şi datoriilor #n valută,

cheltuiala cu valoarea rămasă neamorti'ată a cheltuielilor de cercetare

şi de'voltare şi a mi>loacelor fixe de natura obiectelor de inventar;

)"

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 25/41

dobân'ile privind exerciţiul financiar #n curs; etc$

C#eltuieli e&traordinare sunt cele făcute ca urmare a efectelor

negative ale calamităţilor naturale şi ale altor evenimenteextraordinare$

78 C!$#'$'$ *rofi'$'i i%*o0!7i$

4emeiul legal al impo'itării profitului #l constituie 5egea nr

*/!B2""3 şi @ormele metodologice de aplicare ale legii$ 6nul fiscal al

fiecărui contribuabil este anul calendaristic$ Perioada impo'abilă pentrucontribuabil este perioada din anul fiscal pentru care acesta a existat$

Profi'$ i%*o0!7i$ se calculează ca diferenţă între veniturile

realizate din orice sursă şi cheltuielile efectuate în scopul realizării de

venituri, dintr"un an fiscal, din care se scad veniturile neimpozabile şi

la care se adaugă cheltuielile nedeductibile.

Pr i%*.V- C26 HVn(i%*. C2n(&(&.

Veniturile neim$o!abile sunt prevă'ute şi aprobate prin acte

normative$ pre exemplu, dividendele primite de la o persoană >uridică

română 0s-au impo'itat la sursă1; dividendele primite de la o persoană

>uridică străină din statele 7G, dacă persoana >uridică română deţine

minimum !*? din capitalul social al unei persoane >uridice dintr-un

stat membru, respectiv minimum !"?, #ncepand cu ! ianuarie 2"";

etc$

5a stabilirea profitului impo'abil se iau #n calcul şi alte elemente

similare veniturilor şi cheltuielilor potrivit normelor de aplicare$ Dn

acest sens apar cheltuielile deductibile. Pentru determinarea profitului

)!

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 26/41

impo'abil sunt considerate cheltuieli deductibile numai cheltuielile

efectuate în scopul realizării de venituri impozabile, inclusiv cele

reglementate prin acte normative #n vigoare 0pentru protecţia muncii, pentru prevenirea accidentelor de muncă şi a bolilor profesionale; cu

primele de asigurare pentru asigurarea accidentelor de muncă, boli

profesionale sau riscuri profesionale; etc$1

C#etuieli nedeductibile sunt considerate cheltuielile cu

impozitul pe profit datorat, amenzile, confiscările, ma#orările de

înt$rz$iere şi penalităţile de înt$rz$iere datorate către autorităţileromâne; cheltuielile privind bunurile de natura stocurilor sau a activelor

corporale constatate lipsă din gestiune ori degradate neimputabile,

pentru care nu au fost #ncheiate contracte de asigurare, precum şi taxa

pe valoarea adăugată aferentă; cheltuielile #nregistrate #n contabilitate,

care nu au la ba'ă un document >ustificativ, potrivit legii; cheltuielile

determinate de diferenţele nefavorabile de valoare a titlurilor de

participare la persoanele >uridice la care deţin participaţii, precum şi

cele aferente obligaţiunilor emise pe termen lung; cheltuielile cu

serviciile de management, consultanţă, asistenţă sau alte prestări de

servicii, pentru care nu se poate >ustifica necesitatea prestării acestora

etc$

S!7i$ir(! i%*o0i'$'i *( *rofi:

<mpo'itul se stabileşte prin aplicarea cotei asupra profitului

impo'abil$

Cota de impozit pe profit (C este de ...............%

I%*@*rofi Pr i%* C

)2

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 27/41

#8 D((r%in!r(! *rofi'$ n(&

Profitul net repre'intă diferenţa #ntre profitul brut şi impo'itul pe

profit$

Pr n( Pr"r H I%*@Profi.

'rofitul net este principala sursă a dezvoltării activităţii agenţilor

economici.

Dn cadrul unei #ntreprinderi, masa profitului nu este suficientă pentru aprecierea gradului de profitabilitate a activităţii$ <ndicatorul

care oferă informaţii cu privire la mersul afacerilor şi permite stabilirea

strategiilor care să urmărească maximi'area profitului este rata

rentabilităţii sau rata profitabilităţii.

R!! r(n!7i$i=4ii este o noţiune generală , care măsoară

raportul dintre rezultate şi mi#loace. 6ceasta arată profitul reali'at la

fiecare sută lei cheltuită pentru o activitate$ e poate calcula #n mai

multe modalităţi, printre care şi următoarele

'ata rentabilităţii resurselor consumate 09c?1 poate fi

calculată ca raport procentual #ntre masa profitului brut şi cheltuielile

efectuate pentru obţinerea lui

!""Pr

? ×=r venituriloaferenteCheltuieli

brut ofit (c

<ndicatorul astfel determinat poate ascunde utili'area incompletă

a capitalului din dotare$ e impune, deci, necesitatea calculării ratei

rentabilităţii pe ba'a capitalului din dotare$

)3

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 28/41

'ata rentabilităţii economice 59e?1 ia #n considerare capitalul

total

!""Pr

?9e ×=total Capitalul

brut ofit

'ata rentabilităţii veniturilor (cifrei de afaceri 9v? se

stabileşte astfel

(v ofit brut

Cifra de afaceri?

Pr = ×!""

8ărimea şi structura indicatorilor *rofi >i r!! *rofi'$'i

repre'intă o ba'ă substanţială de evidenţiere a concordanţelor sau

disproporţiilor posibile dintre ramurile anali'ate$

Pentru concreti'area profitabilităţii fermei este stabilit nivelul

celor doi indicatori economici, pe culturi şi la nivel de fermă, #n două

variante, astfel

a1 Profitul şi rata profitului pe culturi şi la nivel de fermă #n

condiţiile #n care #ntreaga producţie obţinută devine producţie marfă,

tabelul 2$2$

))

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 29/41

T!7($'$ +.+Profi'$ >i r!! *rofi'$'i *( !#i6i=4i >i $! ni6($ &( f(r%=

C'$'r! S2!

P%1@2!

Pro&.To158

C2($$(i@2!

To!$#2($@#'$'r=

Pr(46n0$(i@?1

V!$.Pro&.L(i@

#'$'r=

Profi'$To!$L(i@

C'$'r=

R!!Profi

%râu&r'(l$soareluiPorumb+artof feclă

4otal

b1 Profitul şi rata profitului pe culturi şi la nivel de fermă #n

condiţiile #n care producţia marfă este mai mică dec$t producţia totală

obţinută, tabel 2$3"

T!7($'$ +.9,C!$#'$'$ Profi'$'i 7r' *( #'$'ri >i $! ni6($ &( f(r%=

C'$'r!Pro&.To.

?15o8

*ro&.

6n&'=

Pro&.%!rf=%1

5on(8

Pr(46n0$(i@?1

V(ni'ri5Cifr!

&(!f!#(ri8

L(i

CosUni!rL(i@?1

C2($.!f.

V(ni.5$(i8

Profi"r'$(i

%râu "?&r' "?(l$soarelui !""?Porumb /"?+artof *?feclă !""?4otal

+.; An!$i0! 6!$orii *ro&'#4i(i >i ! *rofi'$'i

)*

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 30/41

8ărimea şi structura indicatorilor tehnico-economici repre'intă

o ba'ă substanţială de evidenţiere a concordanţelor sau disproporţiilor

posibile dintre ramurile anali'ate$Gxtensia ramurilor şi raporturilor dintre ele, după principalii

indicatori anali'aţi, se pre'intă ca #n tabelul 2$3!

T!7($'$ +.9R!*or'$ (for-(f(# $! !#i6i=4i$( *ro1r!%!(

C'$'r!

S'*r!f

!4!

C2($'i($i

o!$(

V!$o!r(!

o!$=Profi o!$

R!!*rofi-

'$'ilei ? lei ? lei ? ?

Gr'Or0F$.so!r($'iPor'%7

C!rof Sf(#$=To!$ !"" !"" !""

6nali'a re'ultatelor obţinute conduce la conclu'ia că, #ntre

dimensiunea ramurilor 0suprafaţă, cheltuieli1 şi re'ultatele obţinute

0valoarea producţiei, profit, rata profitului1 există 0nu există1concordanţă$ 6stfel

Anali!a com$arativă a valorilor $roducţiei "i $rofitului

Dn vederea anali'ei principalilor indicatori sintetici şi a influenţei

diferiţilor factori de acţiune s-au folosit datele personale

Oi0C1; i0C1; pi0C1Q

şi, ca ba'ă de comparaţie, datele obţinute de concurent

)

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 31/41

Oi0>1; i0>1; pi0>1Q$ 0tabel 2$321

T!7($'$ +.9+

Si'!4i! #o%*!r!i6= ! r(0'$!($or *( #'$'ri

Nr.

#r

C'$'

r!

Si%7o

$

E*$o!

-

!4i!

S'*r

!-

f!4!

Si

Pro&.

M(&i(

1@2!

i

Cos

'ni!r

L(i@?1

#i

Pr(4

'ni!r

L(i@?1

*i

Profi

'ni!r

L(i@?1

*ri

%râu R!

&r' R2

(loare

a

soarelu

i

R3

Porum

b

boabe

R)

+artof R*

feclă

de

'ahăr

R

An!$i0! 6!$orii *ro&'#4i(i #' !)'or'$ &if(r(n4($or !7so$'(5&(s#o%*'n(r( !ri%(i#=8

8odelul de anali'ă a acestui indicator se pre'intă astfel

= J ∑ )i*ipi

)/

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 32/41

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 33/41

•uprafaţa

•Producţia medie

•Preţul

An!$i0! #o%*!r!i6= ! *rofi'$'i #' !)'or'$ &if(r(n4($or r($!i6(

8odelul de anali'ă a profitului este următorul

P J ∑ − 10 ci pi)i*i

8odificarea totală

9p CB> J 0∆ pCB> 1BP0>1.!""JOP0C1-P0>1QBP0>1.!""J

S∑ − 1Q0101O010 + ci+ pi+ *i+ )i - ∑ − 1Q0101O010 #ci # pi #*i #)i TB

∑ − 1Q0101O010 #ci # pi #*i #)i . !""

Inf$'(n4! f!#ori$or

• uprafaţa

9pBsCB>JS∑ − 1Q0101O010 #ci # pi #*i+ )i -∑ − 1Q0101O010 #ci # pi #*i #)i TB

∑ − 1Q0101O010 #ci # pi #*i #)i . !""

)

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 34/41

• Producţia medie

9pBCB>JS∑ − 1Q0101O010 #ci # pi+ *i+ )i -

∑ − 1Q0101O010 #ci # pi #*i+ )i TB∑ − 1Q0101O010 #ci # pi #*i #)i . !""

• Preţul

9pBpCB>JS∑ − 1Q0101O010 #ci+ pi+ *i+ )i -∑ − 1Q0101O010 #ci # pi+ *i+ )i TB

∑ − 1Q0101O010 #ci # pi #*i #)i . !""

• +ostul

9pBcCB>JS∑ − 1Q0101O010 + ci+ pi+ *i+ )i -∑ − 1Q0101O010 #ci+ pi+ *i+ )i TB

∑ − 1Q0101O010 #ci # pi #*i #)i . !""

V(rifi#!r(! >i in(r*r(!r(! r(0'$!($or s( *o!( f!#( &'*=

r($!4i!:9p CB> J 9pBs CB> L 9pB CB> L 9pBp CB> L 9pBc CB>

Profitul reali'at este cu $$$$$$? mai mareBmai mic faţă de

concurent, din care

• uprafaţa a avut o influenţă po'itivăBnegativă de $$$$$$$$$$$$$$$$$$$?

• Producţia medie a avut o influenţă po'itivăBnegativă de $$$$$$$$?

• Preţul a avut o influenţă po'itivăBnegativă de $$$$$$$$$$$$$$$$$$$$$$$$$?

• +ostul a determinat o abatere po'itivăBnegativă de $$$$$$$$$$$$$$$$$?

+. Vi!7i$i!(! (*$o!!4i(i

*"

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 35/41

=iabilitatea exploataţiei se poate aprecia prin calculul a o serie de

indicatori economici #ntre care, raportul venituri actuali'ate H cheltuieli

actuali'ate 09vBc1 şi rata internă de rentabilitate 09<91 care pre'intă oimportanţă deosebită$ Dn vederea determinării acestor indicatori, trebuie

să se cunoască situaţia cheltuielilor şi a veniturilor, precum şi volumul

investiţiilor efectuate de unitate$ Pentru sectorul vegetal, mărimea

veniturilor şi a cheltuielilor se pre'intă ca #n tabelul 2$33$

T!7($'$ +.99

Si'!4i! f$''ri$or 7=n(>i *( #(i 3 !ni $(i

6nul <nvestiţia+heltuieli

anuale+heltuieli4&465G

=enituri4&465G

Profittotal

!23)*

/4otal

Dn vederea determinării 9<9, se preci'ea'ă că evoluţia #n timp a

veniturilor şi cheltuielilor se poate exprima cu a>utorul ecuaţiei

dobân'ii compuse na) )n 1!0" +=

Dn relaţie, suma iniţială se notea'ă cu UoV, sumele obţinute pesteUnV ani se notea'ă cu UnV, iar Ua reprezintă rata de actualizare.

6ducerea #n actualitate sau la momentul 'ero 0"1 a sumei n

obţinută peste UnV ani, se stabileşte după relaţia

nna

x) ) 1!0

!"

+= dedusă din cea anterioară$

*!

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 36/41

Gxpresia na1!0

!

+ poartă denumirea de factor de actualizare$

9e'ultă că, aducerea #n actualitate 0actuali'area1 oricăror sume

băneşti se obţine făcând produsul dintre suma viitoare şi factorul de

actuali'are$ Pentru uşurarea calculelor se utili'ea'ă tabele de

actuali'are elaborate de instituţii de specialitate pentru o gamă

suficientă de rate şi ani, sau programe ce se rulea'ă pe calculator$

C!$#'$'$ r!*or'$'i 6(ni'ri !#'!$i0!(-#2($'i($i !#'!$i0!(

R!*or'$ 6(ni'ri@#os'ri !#'!$i0!( 0 cBv9 1, permite

compararea veniturilor actuali'ate 0#ncasărilor reali'ate pe #ntreaga

durată de funcţionare a obiectivului1 cu cheltuielile totale actuali'ate

0investiţii plus cheltuieli de producţie1 din cadrul proiectului$

9elaţia de calcul a raportului venituri per costuri este

∑

∑

=+

=+

=t

!n n1a!0

n+

t!n n1a!0

n=

cBv9 unde

=n H veniturile totale #n anul WnV;

+n - cheltuielile totale #n anul VnV;

n - numărul de ani 0!,2,$3$$$t1;

t - durata #n ani pentru care se face actuali'area$

Dn ca'ul #n care, pentru un proiect investiţional anali'at, acest

raport este subunitar , #nseamnă că la rata de actuali'are folosită nu se

recuperea'ă cheltuielile făcute cu reali'area şi funcţionarea

*2

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 37/41

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 38/41

∑ ∑

∑

+

−−

+

−

+

−

−+=

nn

n

a

C -

a

C -

a

C -

xaaa (.(

1!01!0

1!010

maxmin

min

minmaxmin ;

∑∑

∑

==

=

+

−−

+

−

+

−

−=t

n

n

nn

t

n

n

nn

t

n

n

nn

a

C -

a

C -

a

C -

aa (.(

! max! min

! minminmax

1!01!0

1!0.10 ,unde;

amax - rata de actuali'are superioară;amin - rata de actuali'are inferioară$

Dn relaţia de calcul a 9<9 sunt utili'ate două rate de actuali'are,

una minimă şi alta maximă$ =aloarea concretă a acestui indicator

trebuie să se #ncadre'e #ntre cele două rate$

=aloarea 9atei interne a rentabilităţii corespunde cu rata

dobân'ii pentru care valoarea pre'entă a veniturilor este egală cu

valoarea pre'entă a costurilor$ <nvestiţia este rentabilă dacă este

mai mare dec$t rata dob$nzii bancare 0decât costul capitalului1$

Pentru găsirea 9<9 se poate proceda prin încercări succesive

sau prin interpolare cu a#utorul formulei precizate. /ai operativ

se determină prin utilizarea programului de lucru pe calculator.

7tili'ând această metodă #n pre'entul studiu de ca', #n urma

prelucrării datelor, re'ultă că 9ata <nternă de 9entabilitate, #n cadrul

exploataţiei agricole, este de$$$$$$$$$$$$$$

*)

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 39/41

6ceasta #nseamnă că activitatea economică #n cadrul

exploataţiei la efortul investiţional preconi'at, este viabilă până la o

rată a inflaţiei de$$$$$$+alculul concret al acestor indicatori se pre'intă ca #n tabelul nr$

2$3)$

T!7($'$ +.9

A#'!$i0!r(! f$''ri$or 7=n(>i

An'$C2($'i($i

TOTALE

V(ni'ri

TOTALE

C2($'i($i!#'!$i0!

(

V(ni'ri!#'!$i0!

(

V(ni

n(

!#'!$i0

!!23)

*/

To!$

9aportul venituri actuali'ate H cheltuieli actuali'ate va fi

de$$$$$$$$$$$$$$$$$$

Dntrucât acest coeficient are o valoare de $$$$$$$$$$$, elconfirmăBinfirmă rentabilitate exploataţiei, #n condiţiile investiţiilor

făcute$

AN010

**

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 40/41

AN01A )

Cons'% s*(#ifi# &( r(s'rs(

Nr.

#r.F!#or'$

C'$'r!

Gr' Or0 C!rof F$o!r(!

So!r($'i

Sf(#$!

&(

0!2=r

Por'%7

!$ %unoi de gra>d tBt - - 2 !,2 ! !,22$ <ngr$ cu @ Cg s$a$Bt 2 2 * 2) ) 2)3$ <ngr$ cu P Cg s$a$Bt 2 !! !, !,*

)$ <ngr$ cu F Cg s$a$Bt 3) 2/ / 2) 2)

AN01A ))

Con4in''$ <n s'7s!n4= !#i6= >i *r(4'ri$( <n1r=>=%in($or

Nr.

#r.S*(#ifi#!r(

Bn1r=>=%in( #2i%i#( #'

N P

!$ ? substanţă activă 33 ! )*

2$ Preţ H leiBCg brut !, 2 2,!

AN01A )))

T!rif( *( #!(1orii &( $'#r=ri

Nr.

#r.S*(#ifi#!r(

C!(1ori! $'#r=rii

I II III IV

. +oeficient de dificultate !,"" !,!" !,2* !,)"2$ 4arif 'ilnic H leiB'i )" )) *" *

iblio,rafie

!$ Arăghici 8anea, 2""), 8anual de 8anagement al fermei, Gditura6tlas Press, Eucureşti;

2$ <nstitutul de +ercetare pentru Gconomie 6grară şi Ae'voltare9urală, 2"", Proiect ectorial $2$2 W9eali'area unui sistem

*

7/21/2019 Ghid Proiect Management Actualizat

http://slidepdf.com/reader/full/ghid-proiect-management-actualizat 41/41

pentru elaborarea planului de afaceri, de producţie, a strategiilor,studiilor de fe'abilitate şi a altor anali'e utile #n procesuldeci'ional al producţiei agricole vegetaleV, Gtapa 3 W8etode,

tehnici şi indicatori necesari planificării producţiei agricolevegetaleV;3$ 8erce Glena, 2"", %estiunea producţiei agricole H ghid proiect,

Gditura 6cademicPres, +lu> @apoca;)$ 8erce, G$, ($K$ 6rion, +$+$ 8erce, 2""", 8anagement general şi

agricol, Gditura 6cademicPres, +lu>-@apoca;*$ 8erce, G$, <$ <van, 2""*, 8anagementul exploataţiei agricole,

Gditura 9isoprint, +lu> @apoca;$ 8erce, Glena, +ristina Eianca Pocol, 2"", Gconomie rurală,

Gditura 6cademicPres, +lu> @apoca$

3e,islaţie4

!$ 5egea nr$ 3!B2""22$ 5egea nr$ !*B!)3$ K% nr$!*"B2"")$ K% nr$ !2B2""*$ K% nr$ *B2""$ &rdin nr$ )!B2""2/$ &86PA9 nr$2B2""$ &86PA9 nr$!"/B2""3$ 5egea */!B2""3 - 6ctuali'are 8ai 2""!"$ Aeci'ia +omisiei Guropene nr$ *B3//B33!!$ Aeci'ia +omisiei Guropene nr$ )B3/!2$ Aeci'ia +omisiei Guropene nr$ !B/2*

5a,ini )nternet4!$ :::$mapdr$ro2$ :::$mfinante$ro