ghid al colaborarii antreprenor-contabil - ciel.ro antreprenor-contabil.pdf · ghid al colaborarii...

TRANSCRIPT

Ghid al colaborarii antreprenor-contabil

2018

2018

Ghid al colaborarii antreprenor-contabil

1

Cuprins

Introducere ........................................................................................................................................................................................................................................................................ 3

CAP 1. Ghid pentru Antreprenor ............................................................................................................................................................................................................................... 4

1.1. Ce obligatii legale ai privind contabilitatea?............................................................................................................................................................................................ 4

1.1.1. Ce prevede legislatia? ............................................................................................................................................................................................................................. 4

1.1.2. Contabil intern (angajat) versus externalizarea serviciilor de contabilitate - avantaje si dezavantaje ................................................................... 9

1.2. Cum iti alegi contabilul? ................................................................................................................................................................................................................................ 13

1.2.1. Acreditarile pe care trebuie sa le aiba (evaluarea initiala) ..................................................................................................................................................... 15

1.2.2. Orientarea catre un anumit mod de lucru (traditional vs modern) ..................................................................................................................................... 17

1.2.3. Tarifele practicate ................................................................................................................................................................................................................................... 21

1.2.4. Alte intrebari pe care sa le adresezi potentialului contabil ..................................................................................................................................................... 24

1.2.5. Frecventa cu care vei avea nevoie de sfaturile sale ................................................................................................................................................................. 25

1.2.6. Exemple de cazuri in care un sfat contabil bun te poate scuti de bani platiti in plus ................................................................................................. 26

1.3. Ce tipuri de servicii iti poate furniza un contabil? .............................................................................................................................................................................. 30

1.3.1. Servicii obligatorii – care este minimul de servicii de care ai nevoie? ............................................................................................................................... 30

1.3.2. Servicii optionale ..................................................................................................................................................................................................................................... 31

1.3.3. Servicii aditionale .................................................................................................................................................................................................................................... 33

1.3.4. Servicii contabile vs. servicii juridice ............................................................................................................................................................................................... 34

1.3.5. Contractul de prestari servicii contabile ......................................................................................................................................................................................... 35

1.4. Ce informatii contabile iti sunt necesare ca antreprenor? .............................................................................................................................................................. 36

1.5. Informatii care nu sunt in sarcina contabilului (ce sa nu ii ceri acestuia) ................................................................................................................................ 41

Ghid al colaborarii antreprenor-contabil

2

1.6. Gestionarea documentelor contabile si transferul catre contabil ................................................................................................................................................. 44

1.7. Utilizarea unui soft de evidenta a activitatii .......................................................................................................................................................................................... 45

1.8. Gestionarea obligatiilor entitatii tale ........................................................................................................................................................................................................ 49

1.8.1. Obligatii fiscale ......................................................................................................................................................................................................................................... 49

1.8.2. Obligatii contabile ................................................................................................................................................................................................................................... 51

1.8.3. Obligatii de alta natura ......................................................................................................................................................................................................................... 51

1.9. Contraventii la nerespectarea prevederilor legii contabilitatii ........................................................................................................................................................ 52

1.9. Oportunitatea solicitarii unei a doua opinii............................................................................................................................................................................................ 54

1.11. Ce te poate determina sa renunti la contabilul tau? ....................................................................................................................................................................... 55

CAP 2. Ghid pentru contabil ...................................................................................................................................................................................................................................... 56

2.1. Cum iti alegi clientii? Evaluarea initiala................................................................................................................................................................................................... 56

2.2. Stabilirea procedurii de colaborare si respectarea ei ........................................................................................................................................................................ 60

2.3. Cum informezi antreprenorii despre cheltuielile pe care le pot efectua? .................................................................................................................................. 62

2.4. Cum procedezi cand antreprenorul nu iti respecta sfaturile? ........................................................................................................................................................ 62

2.5. Comunicarea schimbarilor legislative – ce si cat este relevant pentru clientul tau? ............................................................................................................ 64

2.6. Ce te poate determina sa renunti la un client? ................................................................................................................................................................................... 65

2.7. Ce presupune tinerea contabilitatii unui client? .................................................................................................................................................................................. 66

2.7.1. Care sunt costurile unui contabil (timp, consumabile, alte cheltuieli)? ............................................................................................................................. 68

2.7.2. Gestionarea situatiilor atipice ............................................................................................................................................................................................................. 69

Ghid al colaborarii antreprenor-contabil

3

INTRODUCERE

Este foarte usor sa uiti cat de importanta este contabilitatea pentru afacerea ta. Conturile iti spun povestea reala a afacerii tale si

sunt esentiale pentru a te ajuta sa anticipezi si sa modelezi viitorul succes. Desi este o parte a afacerii tale care ar parea putin cam

intimidanta sau ceva ce poti sa amani pana cand fiscul va bate la usa, e important ca antreprenor sa iti formezi o disciplina in ceea

ce priveste gestionarea aspectelor financiare si contabile ale afacerii tale.

Este important de mentionat chiar de la inceput ca prin contabilitate nu se calculeaza doar taxele si

se “evita” astfel amenzile de la ANAF sau cu alte cuvinte destinatarul informatiilor contabile nu este

exclusiv organul fiscal. Dimpotriva, contabilitatea trebuie sa ofere infomatii in primul rand

antreprenorului dar si partenerilor comerciali, bancilor de la care poate solicita finantare,

investitorilor de orice fel, creditorilor, samd.

Este adevarat ca mediul legislativ atat de schimbator, concentreaza atentia si energia tuturor asupra sistemului fiscal – pentru a fi

mereu in pas cu noutatile, pentru a fi sigur ca respecti legea si in acelasi timp ca iti poti optimiza sarcina fiscala, insa informatiile pe

care le ofera contabilitatea ar trebui sa fie de nelipsit in orice decizie de business pe care o ia un antreprenor.

Acest ghid are doua sectiuni importante: una destinata antreprenorului, in care aducem cateva sfaturi utile in privinta abordarii si

mentinerii unei relatii optime cu contabilul, iar in partea a doua ne adresam contabilului si modului in care acesta vede relatia cu

antreprenorul: ce se asteapta de la acesta, ce il nemultumeste, ce ar trebui sa faca pentru a se implica mai mult in activitatea

clientului si alte sfaturi utile.

Ghid al colaborarii antreprenor-contabil

4

Citind ambele sectiuni vei putea sa iti faci o opinie cu privire la oportunitatile, restrictiile, constrangerile ambelor parti in cadrul acestei

relatii.

CAP 1. GHID PENTRU ANTREPRENOR

1.1. Ce obligatii legale ai privind contabilitatea?

1.1.1. Ce prevede legislatia?

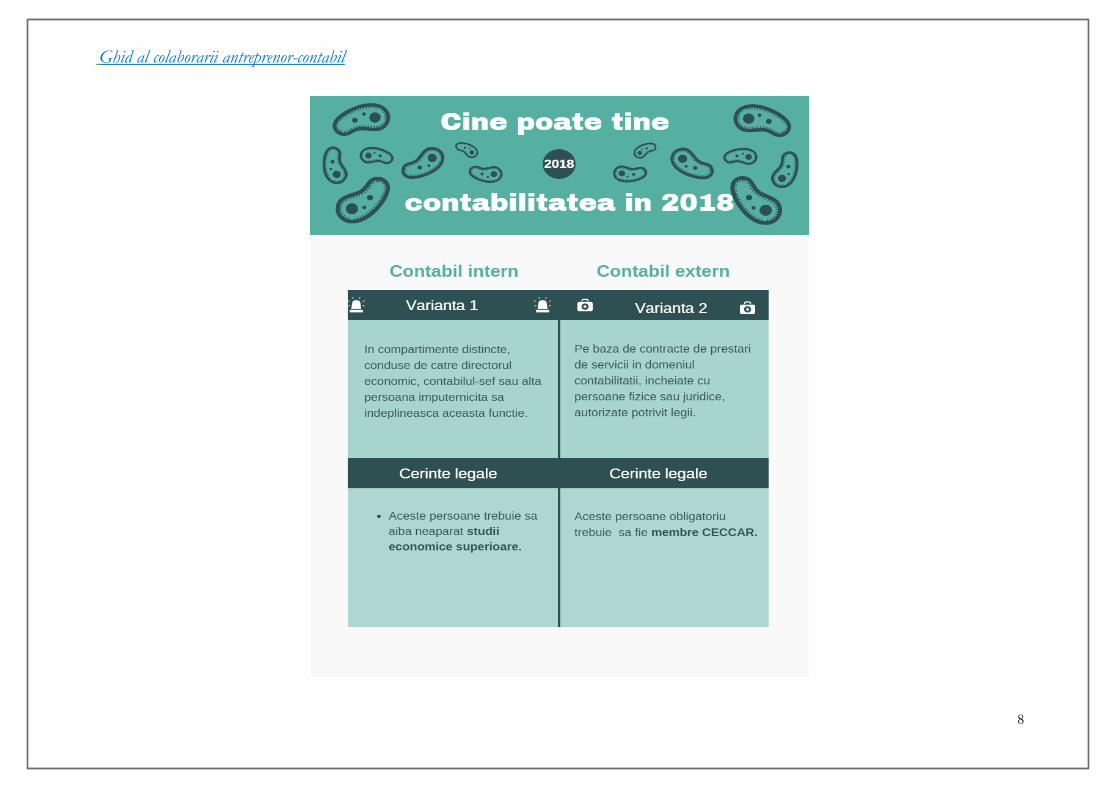

Raspunsul la aceasta intrebare se gaseste in Legea contabilitatii, care este Legea 82/1991. Asadar, cine poate tine in acest moment

contabilitatea unei SRL, potrivit acestei legi?

Exista urmatoarele variante, singurele permise:

· contabilitatea se organizeaza si se conduce, de regula, in compartimente distincte, conduse de catre directorul

economic, contabilul-sef sau alta persoana imputernicita sa indeplineasca aceasta functie. Aceste persoane trebuie sa aiba

studii economice superioare.

Prin persoana imputernicita sa indeplineasca functia de director economic sau contabil-sef se intelege o persoana angajata care

are studii economice superioare si care are atributii privind conducerea contabilitatii entitatii.

Acest lucru se intampla de regula la firmele mai mari care au nevoia dar si posibilitatea de a mentine un contabil angajat, sau chiar

un departament intreg.

Ghid al colaborarii antreprenor-contabil

5

· contabilitatea poate fi organizata si condusa si pe baza de contracte de prestari de servicii in domeniul

contabilitatii, incheiate cu persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Expertilor Contabili si

Contabililor Autorizati din Romania.

Corpului Expertilor Contabili si Contabililor Autorizati din Romania sau pe scurt CECCAR este organizatia care reglementeaza profesia

contabila in Romania.

Desigur ca pentru modul in care sunt aplicate reglementarile contabile raspunderea este diferita, in functie de modul de organizare

a activitatii.

Astfel, raspunderea pentru aplicarea necorespunzatoare a reglementarilor contabile revine directorului economic, contabilului-sef sau

altei persoane imputernicite sa indeplineasca aceasta functie, impreuna cu personalul din subordine.

In cazul in care contabilitatea este condusa pe baza de contracte de prestari de servicii, incheiat

cu persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Expertilor Contabili si

Contabililor Autorizati din Romania, raspunderea pentru conducerea contabilitatii revine acestora,

potrivit legii si prevederilor contractuale. Asadar, este bine sa analizezi si prevederile contractuale,

la capitolul Raspundere contractuala.

CECCAR pune la dispozitia societatilor de expertiza un model cadrul de contract de prestari servicii.

http://ceccar.ro/ro/wp-content/uploads/2012/03/Contract-cadru-de-prestari-servicii-financiar-contabile.pdf

De asemenea, CECCAR a emis si cateva indrumari privind limitarea raspunderiii civile a expertilor contabili si contabililor autorizati.

Iata ce recomanda CECCAR:

Ghid al colaborarii antreprenor-contabil

6

Raspunderea civila pentru prejudiciile provocate in executarea contractului de prestari-servicii financiar-contabile sau in legatura cu

acesta este limitata la:

• contravaloarea a 4 onorarii pentru serviciile efectuate in baza contractului de prestari-servicii financiar-contabile, datorate de

catre client prestatorului-membru CECCAR, avand ca obiect prestarea serviciilor financiar-contabile ale unei societati

comerciale ce nu este cuprinsa in categoria entitatilor de interes public (mai putin activitatilor de audit statutar);

• cuantumul despagubirilor prevazut sus reprezinta limita maxima cumulata aferenta tuturor prejudiciilor cauzate ca urmare a

prestarii serviciilor financiar-contabile (mai putin activitatilor de audit statutar) in baza aceluiasi contract de prestari-servicii la

care pot fi obligati la plata membrii Corpului, indiferent de numarul persoanelor prejudiciate sau de cuantumul total al

prejudiciilor pretins cauzate;

• in toate cazurile, membrul CECCAR poate fi tinut responsabil, in limita prevazuta mai sus, pentru prejudiciile cauzate clientului

sau tertului, proportional cu contributia efectiva la prejudiciul dovedit, cauzat ca urmare a executarii contractului de prestari

servicii financiar-contabile;

• limitarea raspunderii membrilor CECCAR, mentionata mai sus, nu se aplica in situatiile in care se dovedeste ca incalcarea

indatoririlor profesionale de catre acestia s-a facut cu intentie directa, respectiv atunci cand acestia au prevazut rezultatul

actiunii/inactiunii lor si au urmarit producerea acestuia;

• actiunea in instanta impotriva membrilor CECCAR, poate fi exercitata in baza contractului de prestari servicii financiar-contabile,

sub sanctiunea decaderii, in termen de cel mult 3 ani de la data incheierii contractului, si care se considera ca ar fi generat un

prejudiciu clientului.

In momentul de fata, expertii contabili si contabilii autorizati isi pot exercita profesia individual, in cabinete proprii, ca salariati intr-

un cabinet sau la o societate comerciala recunoscuta de Corp sau se pot constitui in societati comerciale, potrivit legii.

Ghid al colaborarii antreprenor-contabil

7

Am vorbit pana acum de raspunderea contabilului vis-à-vis de munca efectuata. Sa vedem acum care sunt si responsabilitatile

administratorilor unei societati comerciale.

Obligatiile si raspunderea administratorilor sunt reglementate de dispozitiile referitoare la mandat si de cele special

prevazute de Legea 31/1990, denumita si Legea societatilor comerciale.

Administratorii sunt solidar raspunzatori fata de societate pentru:

a) realitatea varsamintelor efectuate de asociati;

b) existenta reala a dividendelor platite;

c) existenta registrelor cerute de lege si corecta lor tinere;

d) exacta indeplinire a hotararilor adunarilor generale;

e) stricta indeplinire a indatoririlor pe care legea, actul constitutiv le impun.

Administratorii pot face toate operatiunile cerute pentru aducerea la indeplinire a obiectului de activitate al societatii, afara de

restrictiile aratate in actul constitutiv. Ei sunt obligati sa ia parte la toate adunarile societatii, la consiliile de administratie si la organele

de conducere similare acestora.

Administratorii care au dreptul de a reprezenta societatea nu il pot transmite decat daca aceasta facultate li s-a acordat in mod

expres. Administratorul care, fara drept, isi substituie alta persoana raspunde solidar cu aceasta pentru eventualele pagube produse

societatii.

Ghid al colaborarii antreprenor-contabil

8

Ghid al colaborarii antreprenor-contabil

9

1.1.2. Contabil intern (angajat) versus externalizarea serviciilor de contabilitate - avantaje si dezavantaje

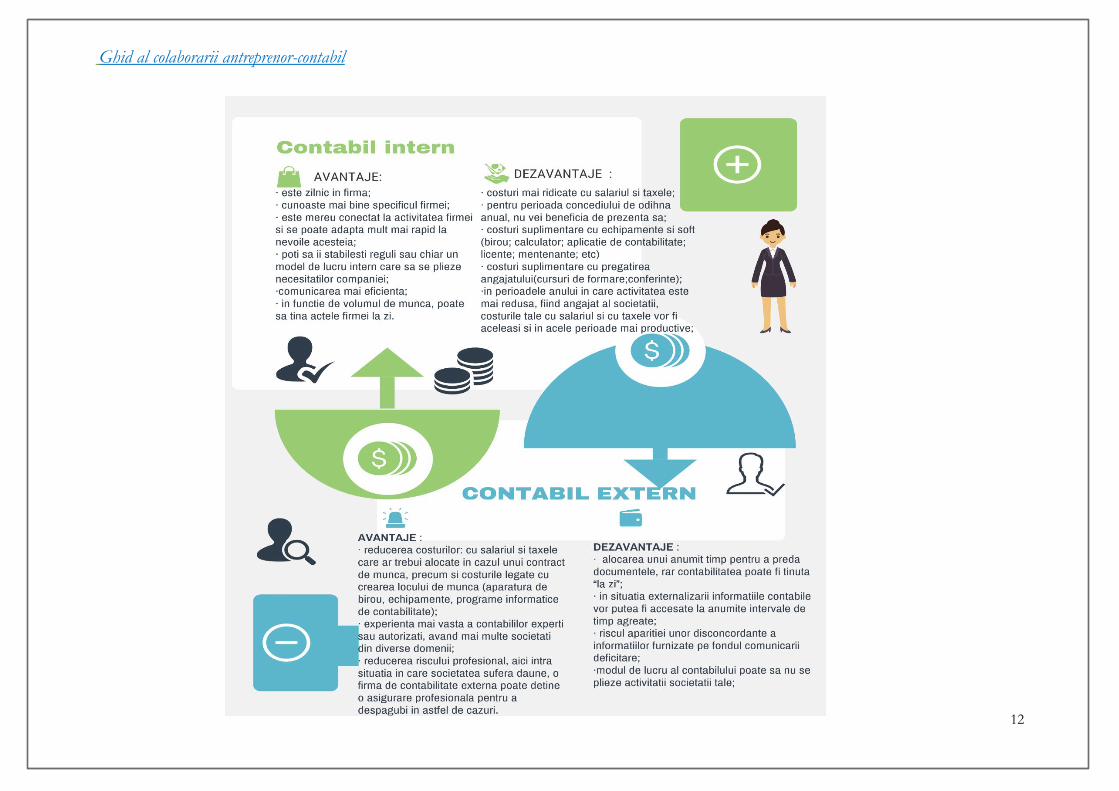

Contabilul angajat este salariatul angajat cu norma intreaga sau partiala in baza unui contract de munca si care indeplineste atributiile

de gestionare a contabilitatii in cadrul departamentului financiar-contabil al companiei. Contabilul poate fi angajat cu program complet

sau pe timp partial, in legislatie neexistand restrictii in acest sens.

Avantajele de a avea un contabil angajat sunt:

• este zilnic in firma si ca administrator ii vei putea accesa mai rapid diverse informatii sau rapoarte, poti discuta direct

cu el;

• cunoaste mai bine specificul si istoricul companiei tale, ceilalti angajati;

• este mereu conectat la activitatea firmei si poate sa-ti ofere sfaturi utile in ceea ce priveste imbunatatirea unor elemente de

flux intern care se vor putea traduce intr-o operativitate mai ridicata, deci eficienta.

• se poate adapta mult mai rapid la nevoile companiei;

• poti sa ii stabilesti reguli sau chiar un model de lucru intern care sa se plieze necesitatilor companiei;

• comunicarea mai eficienta, in baza relatiei care se formeaza intre angajat si angajator.

• in functie de volumul de munca, poate sa tina actele firmei la zi.

Dezavantaje in a avea un contabil angajat ar putea fi:

• costuri mai ridicate cu salariul acestuia (pe langa salariul net vei mai suporta si costurile cu impozitul pe salariu si

contributiile sociale) in baza contractului de munca incheiat;

Ghid al colaborarii antreprenor-contabil

10

• pentru perioada concediului de odihna anual, nu vei beneficia de prezenta si informatiile de care ai nevoie de la contabil, in

timp util, mai ales daca intervin urgente;

• costuri suplimentare cu echipamente si soft (birou; calculator; aplicatie de contabilitate; licente; mentenante; etc)

• costuri suplimentare cu pregatirea angajatului care trebuie sa fie la curent cu toate modificarile legislative (cursuri de formare;

conferinte; etc);

• poate vor exista perioade ale anului in care activitatea unui contabil este mai redusa, fiind angajat al societatii, costurile tale

cu salariul si cu taxele vor fi aceleasi si in acele perioade.

Daca nu exista un volum mare de tranzactii de procesat, atunci cel mai bine este sa alegi varianta externalizarii serviciului

de contabilitate. Acest lucru presupune incheierea unui contract de prestari servicii, cu un tarif lunar stabilit pentru serviciile de

contabilitate.

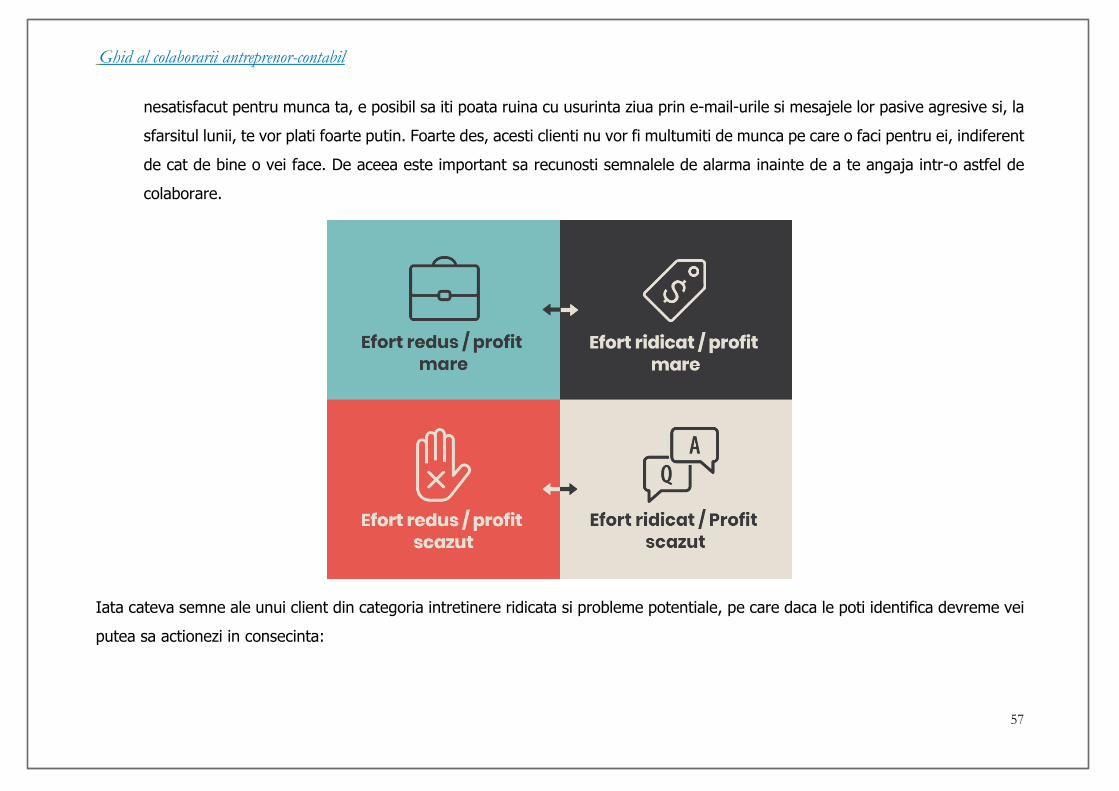

Exista o serie de avantaje in a avea un contabil extern, printre acestea enumerandu-se:

• reducerea costurilor, si aici intra costurile cu salariul, impozitele si contributiile sociale care ar trebui alocate in cazul unui

contract de munca, precum si costurile legate cu crearea locului de munca (aparatura de birou, echipamente, programe

informatice de contabilitate); tariful contabilului extern este corelat de regula cu volumul de documente procesate;

• experienta mai vasta a contabililor experti sau autorizati, avand mai multe societati din diverse domenii, si cunostintele acestora

sunt mai specializate; Firmele mai mari de contabilitate au de regula personal specializat pe diferite domenii – unii pe salarizare

Ghid al colaborarii antreprenor-contabil

11

si calcul salarial, unii pe raportari financiare, altii pe TVA, colaboreaza cu juristi externi, adaugand astfel un plus de siguranta

in interpretarea legislatiei comparativ cu situatia in care exista un singur contabil care trebuie sa le stie pe toate.

• reducerea riscului profesional, aici intra situatia in care societatea sufera daune, o firma de contabilitate externa poate detine

o asigurare profesionala pentru a despagubi in astfel de cazuri.

Printre dezavantajele externalizarii ar fi de amintit:

• alocarea unui anumit timp pentru a preda documentele, pentru a fi procesate si a putea primi informatii cu privire la situatia

societati. Asadar, rar contabilitatea este tinuta “la zi”;

• daca in cazul unui contabil angajat documentele sunt inregistrate zilnic, si informatiile cu privire la tranzactii pot fi accesate

zilnic, in situatia externalizarii acestea vor putea fi accesate la anumite intervale de timp, intervale agreate cu societatea de

contabilitate cu care vei incheia contractul (fie lunar, fie trimestrial);

• dat fiind faptul ca nu este in permanenta la sediul clientului, exista riscul aparitiei unor disconcordante a informatiilor furnizate;

• modul de lucru al contabilului cu care s-a semnat contractul de prestari servicii poate sa nu se plieze activitatii societatii tale;

Ghid al colaborarii antreprenor-contabil

12

Ghid al colaborarii antreprenor-contabil

13

1.2. Cum iti alegi contabilul?

Daca vrei sa incepi o afacere, ca antreprenor, desi, in cele din urma aceasta iti va aduce satisfactii, poate aduce uneori si provocari.

Este dificil sa excelezi in fiecare parte a procesului de desfasurare a afacerii tale, motiv pentru care dezvoltarea unui sistem adecvat

de sprijin este un element esential pentru succesul afacerii in general.

Un contabil pentru o firma este o necesitate insa si un cost si de multe ori, la inceputul unei afaceri atunci cand inca nu exista venituri

doar cheltuieli, acest cost al contabilului poate sa fie incomod.

Sa gasesti un contabil care sa te ajute sa-ti administrezi veniturile, taxele si alte responsabilitati financiare care vin impreuna cu

operarea unei afaceri este un element important si care, in timp, iti va oferi un confort si o doza de siguranta in administrarea afacerii.

Cu toate acestea, procesul de a alege un contabil nu este unul tocmai usor. Cel mai bine este sa ai deja un contabil inainte de a-ti

infiinta societatea comerciala. In aceasta etapa contabilul te va indruma cu privire la regimul fiscal optim al afacerii tale (persoana

fizica autorizata, microintreprindere sau conditiile pentru a deveni platitor de impozit pe profit in viitor, platitor de TVA sau neplatitor

de TVA).

Iata cateva sfaturi pentru a gasi contabilul potrivit :

• prin recomandari;

• prin site-ul CECCAR – orice contabil care este acreditat sa tina contabilitatea se va regasi cu un numar de identificare

pe site-ul CECCAR. Cautarea poate fi efectuata geografic, in functie de judetul in care doresti sa iti desfasori activitatea.

• cu ajutorul unui portal care sa faciliteze intalnirea cererii cu oferta:

Ghid al colaborarii antreprenor-contabil

14

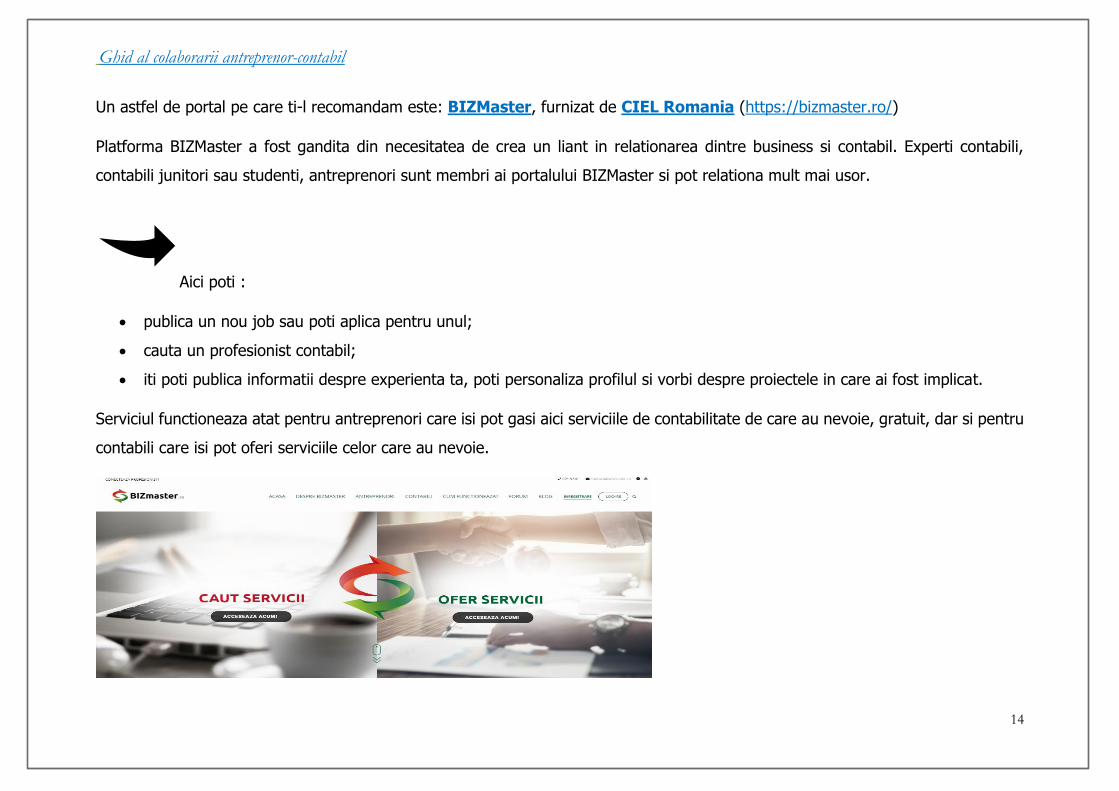

Un astfel de portal pe care ti-l recomandam este: BIZMaster, furnizat de CIEL Romania (https://bizmaster.ro/)

Platforma BIZMaster a fost gandita din necesitatea de crea un liant in relationarea dintre business si contabil. Experti contabili,

contabili junitori sau studenti, antreprenori sunt membri ai portalului BIZMaster si pot relationa mult mai usor.

Aici poti :

• publica un nou job sau poti aplica pentru unul;

• cauta un profesionist contabil;

• iti poti publica informatii despre experienta ta, poti personaliza profilul si vorbi despre proiectele in care ai fost implicat.

Serviciul functioneaza atat pentru antreprenori care isi pot gasi aici serviciile de contabilitate de care au nevoie, gratuit, dar si pentru

contabili care isi pot oferi serviciile celor care au nevoie.

Ghid al colaborarii antreprenor-contabil

15

1.2.1. Acreditarile pe care trebuie sa le aiba (evaluarea initiala)

Asa cum spuneam mai sus, persoanele responsabile pentru conducerea sau gestionarea evidentei financiar-contabile trebuie sa fie

absolvente de studii superioare economice. Daca doresti sa angajezi un contabil cu contract de munca, atunci din punct de vedere

legal nu este obligatorie o alta acreditare (nu este obligatoriu sa fie membru CECCAR). In schimb, pentru optiunea de a alege un

contabil extern este obligatoriu ca acesta sa fie autorizat potrivit legii, adica sa fie membru al Corpului Expertilor Contabili si

Contabililor Autorizati din Romania.

Asadar, aceste lucruri sunt de baza si fara ca ele sa fie indeplinite nu poti sa ai contabilitatea asigurata.

In plus fata de acestea, exista cateva alte acreditari suplimentare, care desi nu sunt oblatorii reprezinta plus pentru cv-ul unui

contabil:

• ACCA – este un corp global de contabilitate, recunoscut la nivel international. Obtinerea certificarii ACCA permite prin echivalare

obtinerea acreditarii din partea CECCAR, fara examene suplimentare.

• CCF - Camera Consultantilor Fiscali, care asigura statutul de consultant fiscal ;

• CAFR – Camera Auditorilor Financiari din Romania -in urma obtinerii acreditarii de auditor financiar, un contabil poate sa

inceapa sa deruleze si misiuni de audit (in functie de criteriile de marime ale unei firme, aceasta poate fi obligata sa fie

auditata);

Ghid al colaborarii antreprenor-contabil

16

Cateva elemente esentiale de care ar mai fi nevoie sa tii cont atunci cand alegi un contabil ar fi:

• experienta: cauta pe cineva calificat, care are cunostinte solide si pe partea de fiscalitate si chiar experienta in domeniul in

care tu vei activa. Poti beneficia foarte mult de faptul ca ai un contabil ce are cunostinte semnificative in domeniul tau, pentru

a te sfatui in legatura cu afacerile in curs de desfasurare.

• gaseste pe cineva care iti place si cu care esti confortabil sa interactionezi. Nu conteaza cat de experimentat sau de calificat

este un contabil daca nu te simti imediat confortabil cu el / ea ca persoana. Daca nu iti place contabilul la nivel personal,

relatia nu va avea succes, iar asta va aduce un consum de energie care nu e deloc benefic, nici tie si nici afacerii tale.

• inainte de a lua o decizie pentru a angaja un nou contabil, asigura-te ca te poti vedea lucrand cu persoana pe termen lung.

Nu este o solutie ideala sa schimbi des contabilul din mai multe motive, printre care:

➢ se poate pierde arhiva contabila electronica;

➢ pot exista moduri diferite de lucru intre diversi contabili;

➢ procesul de predare-primire a documentelor intre vechiul si noul contabil poate fi mare consumator de timp si se pott

pierde pe parcurs informatii.

• asigura-te ca esti o prioritate. Va trebui sa intrebi daca potentialul tau contabil are suficient timp pentru tine si daca va

reactiona la intrebarile tale intr-o perioada rezonabila de timp. Discutati de la inceputul relatiei termenele sau intervale de timp

pentru a-ti raspunde la posibile intrebari si consultanta lunara de care vei beneficia pe parcursul colaborarii.

Ghid al colaborarii antreprenor-contabil

17

• ia in considerare ca un contabil este o investitie. Tuturor ne place sa profitam la maximum de bugetul nostru, insa banii pe

care-i cheltui pentru servicii de contabilitate si consiliere fiscala de calitate reprezinta o investitie in afacerea ta si va face

diferenta in evolutia acesteia.

1.2.2. Orientarea catre un anumit mod de lucru (traditional vs modern)

Contabilul pe care il alegi ar trebui sa corespunda modului tau de lucru.

Daca esti o persoana familiara cu tehnologia, care isi verifica mailul constant, foloseste aplicatii si comunica virtual mai degraba decat

prin intalniri atunci ar trebui sa cauti un contabil care prefera acelasi mod de lucru. Legislatia faciliteaza acest mod de lucru fiindca

multe documente nu mai trebuie semnate, stampilate, arhivele se pot tine electronic si semnatura electronica permite sa accesezi

dosarele fiscale direct de pe site-ul ANAF.

Daca dimpotriva, preferi sa te intalnesti periodic cu acesta, sa predai documentele in format fizic, sa beneficiezi de consultanta la

intalniri, atunci va trebui sa te orientezi catre un alt tip de contabil.

Este important la acest capitol sa stabilesti de la inceput modul de contact, orele la care este disponibil pentru intrebari. Acestea ar

trebui ideal mentionate in contractul de colaborare pentru a evita neintelegerile ulterioare si posibile frustrari.

Este de asemenea important ca:

• tu ca antreprenor sa respecti programul personal al contabilului tau dar

Ghid al colaborarii antreprenor-contabil

18

• sa stii ca atunci cand ai o problema urgenta, exceptionala, in afara programului normal de lucru, sa te poti baza pe ajutorul

sau. De exemplu, trebuie sa te asiguri ca daca ai un control de la ANAF, ITM, etc., contabilul tau este prezent ca sa te sustina.

Ca o paranteza, trebuie sa stii ca Inspectia fiscala se exercita asupra oricaror persoane si entitati, indiferent de forma

lor de organizare, care au obligatii de stabilire, retinere sau plata a obligatiilor fiscale prevazute de lege.

Formele de inspectie fiscala la care te poti astepta la un moment dat, conform legislatiei in vigoare sunt:

a) inspectia fiscala generala, prin care se verifica modului de indeplinire a tuturor obligatiilor fiscale si a altor obligatii prevazute

de legislatia fiscala si contabila ce iti pentru o perioada de timp determinata;

b) inspectia fiscala partiala, prin care se verifica modul de indeplinire a uneia sau mai multor obligatii fiscale, precum si a altor

obligatii prevazute de legislatia fiscala si contabila, ce iri revin pentru o perioada de timp determinata.

Inspectia fiscala se poate extinde asupra tuturor raporturilor relevante pentru impozitare, daca acestea prezinta interes pentru

aplicarea legislatiei fiscale/contabile.

Inaintea desfasurarii unei inspectii fiscale, organul de inspectie fiscala are obligatia sa te instiinteze, in scris, in legatura cu actiunea

care urmeaza sa se desfasoare, prin transmiterea unui aviz de inspectie fiscala.

Asadar, vei stii ca urmeaza sa fii verificat si vei putea anunta din timp contabilul ca sa isi aloce timp pentru a te sustine in timpul

acestor controale.

Ghid al colaborarii antreprenor-contabil

19

Avizul de inspectie fiscala ti se va comunica, inainte de inceperea inspectiei fiscale, astfel:

a) cu 30 de zile pentru marii contribuabili;

b) cu 15 zile pentru ceilalti contribuabili/platitori.

Avizul de inspectie fiscala se comunica la inceperea inspectiei fiscale in urmatoarele situatii:

a) in cazul efectuarii unei inspectii fiscale la un contribuabil/platitor aflat in procedura de insolventa;

b) in cazul in care, ca urmare a unui control inopinat, se impune inceperea imediata a inspectiei fiscale;

c) pentru extinderea inspectiei fiscale la perioade sau creante fiscale, altele decat cele cuprinse in avizul de inspectie fiscala initial;

d) in cazul refacerii inspectiei fiscale ca urmare a unei decizii de solutionare a contestatiei;

e) in cazul unor cereri ale contribuabilului/platitorului pentru a caror solutionare, ca urmare a analizei de risc, este necesara efectuarea

inspectiei fiscale.

Iata si o parte buna: dupa primirea avizului de inspectie fiscala, poti solicita, o singura data, pentru motive justificate,

amanarea datei de incepere a inspectiei fiscale. Amanarea se aproba sau se respinge prin decizie emisa de conducatorul

activitatii de inspectie fiscala care se comunica contribuabilului. Daca cererea de amanare a fost admisa, in decizie se

mentioneaza si data la care a fost reprogramata inspectia fiscala.

Avizul de inspectie fiscala cuprinde:

a) temeiul juridic al inspectiei fiscale;

Ghid al colaborarii antreprenor-contabil

20

b) data de incepere a inspectiei fiscale;

c) obligatiile fiscale, alte obligatii prevazute de legislatia fiscala si contabila, precum si perioadele ce urmeaza a fi supuse inspectiei

fiscale;

d) posibilitatea de a solicita amanarea datei de incepere a inspectiei fiscale.

Partea mai putin buna este ca organul fiscal poate efectua un control fara instiintarea prealabila a celui verificat, denumit

control inopinat. Acesta consta in:

(a) verificarea faptica si documentara, in principal, ca urmare a unor informatii cu privire la existenta unor fapte de incalcare a

legislatiei fiscale;

b) verificarea documentelor si operatiunilor impozabile ale unui contribuabil/platitor, in corelatie cu cele detinute de persoana sau

entitatea supusa unui control fiscal, denumita control incrucisat;

c) verificarea unor elemente ale bazei de impozitare sau cu privire la situatia fiscala faptica, precum si constatarea, analizarea si

evaluarea unui risc fiscal specific.

Durata efectuarii acestui control inopinat nu poate fi mai mare de 30 de zile.

Pentru aceleasi operatiuni si obligatiile fiscale aferente acestora nu se poate derula concomitent si un control inopinat cu o inspectie

fiscala derulata la acelasi contribuabil, cu exceptia situatiei in care in alte proceduri sunt necesare constatari in legatura cu operatiuni

si obligatii fiscale supuse unei inspectii fiscale in derulare, caz in care echipa de inspectie fiscala este competenta sa efectueze si un

control inopinat.

Ghid al colaborarii antreprenor-contabil

21

Dupa cat timp se prescrie dreptul fiscului de a stabili obligatii fiscale?

Dreptul organului fiscal de a stabili creante fiscale se prescrie in termen de 5 ani, cu exceptia cazului in care legea dispune altfel.

Termenul de prescriptie a dreptului incepe sa curga de la data de 1 iulie a anului urmator celui pentru care se datoreaza obligatia

fiscala, daca legea nu dispune altfel. Dreptul de a stabili creante fiscale

se prescrie in termen de 10 ani in cazul in care acestea rezulta din

savarsirea unei fapte prevazute de legea penala. Acest termen curge

de la data savarsirii faptei ce constituie infractiune sanctionata ca atare

printr-o hotarare judecatoreasca definitiva.

1.2.3. Tarifele practicate

Unul dintre aspectele de care ar mai trebui sa tii cont atunci

cand doresti sa iti externalizezi serviciile de contabilitate este tariful

practicat de respectivul expert contabil, pentru a vedea daca te poti

incadra sau nu in bugetul de care dispui.

Ghid al colaborarii antreprenor-contabil

22

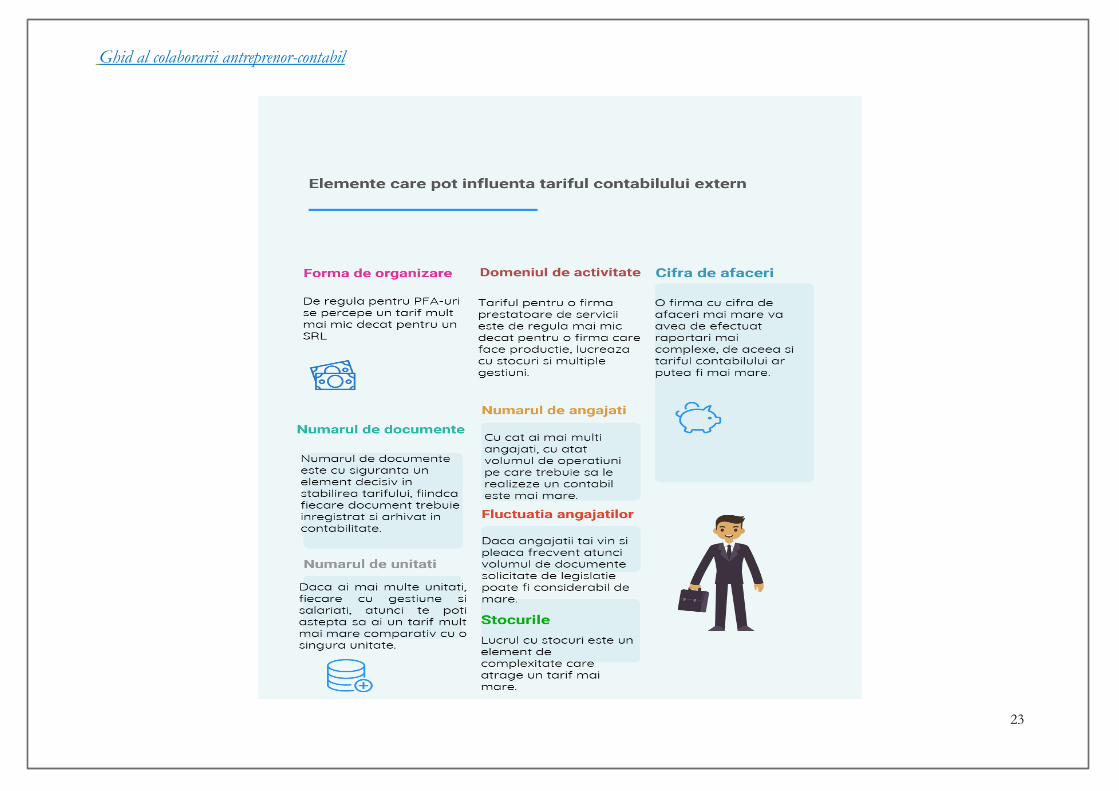

In general, majoritatea firmelor de contabilitate, isi fixeaza onorariile in functie de specificul, complexitatea si volumul de activitate

al societatii client. Iata cateva aspecte pe care un contabil le ia in calcul atunci cand iti va fixa tariful:

• forma de organizare;

• domeniul de activitate;

• cifra de afaceri;

• numarul aproximativ de documente financiar-contabile de inregistrat (facturi de achizitie/vanzari; deconturi; contracte de

leasing; etc)

• numarul aproximativ de note contabile efectuate intr-o luna;

• numarul de angajati;

• fluctuatia angajatilor (spre exemplu, in cazul societatilor de tip catering, fluctuatia personalului este foarte mare, angajatii isi

schimba frecvent locul de munca, ceea ce presupune un volum mai mare de lucru);

• numarul de puncte de lucru (daca exista mai multe);

• daca este vorba despre o firma care lucreaza cu stocuri (gestiune) se va lua in calcul si acest aspect.

Fiind vorba despre o prestare de servicii in care pot exista foarte multe variante posibile, contabilul nu iti va putea fixa un onorariu

pana cand acesta nu va primi exact caracteristicile societatii pe care o administrezi.

Sunt unele firme care isi fixeaza tariful in functie de numarul de operatiuni (note contabile).

De aceea, recomandat este sa stabilesti o intalnire cu contabilul si sa discutati toate aspectele necesare unei negocieri a tarifului cat

mai corecta si avantajoasa pentru ambele parti.

Ghid al colaborarii antreprenor-contabil

23

Ghid al colaborarii antreprenor-contabil

24

1.2.4. Alte intrebari pe care sa le adresezi potentialului contabil

Este bine ca inainte de discutia cu un contabil sa ai pregatit un set de intrebari. Iata mai jos cateva exemple de astfel de intrebari,

ppe langa aspectele legate de acreditari si tariful practicat, pe care i le poti adresa contabililor pentru a-ti da seama care ar fi cel mai

potrivit pentru tine si afacerea ta:

• Cu ce tipuri de clienti lucrezi? Vei dori sa te asiguri ca intelege tipul de afacere, ca are experienta

pe industria respectiva. Un restaurant va avea anumite reguli de urmat pentru salarii, de exemplu,

asa cum o firma de constructii trebuie sa se ocupe de problemele legate de lucratorii contractuali, iar

o firma de dezvoltare imobiliara va avea anumite criterii privind modul in care este raportat venitul.

• Cine va face munca? Unii contabili vor avea adesea colaboratori sau angajati proprii. Daca vrei sa

vorbesti cu cineva familiarizat cu contabilitatea ta, dar care este o terta parte, probabil ca va fi dificil

sa vorbesti cu persoana respectiva in mod direct. Va fi nevoie sa stabilesti modalitatea de comunicare, pentru a fi cat mai usor

pentru ambele parti.

• Cum minimizezi riscul pentru erori in activitatea desfasurata? Ca raspuns la aceasta intrebare, este important sa afli despre

modul de organizare si daca exista un sistem de verificari.

• Cat de mult se poate implica si il alte actiuni- de exemplu reducerea costurilor? Aceasta poate fi o intrebare provocatoare, mai

ales daca este un contabil la inceput de activitate. In timp ce unii contabili isi indeplinesc cu strictete obiectivele strict legate

de raportarile fiscale, altii merg mai departe putin, facand sugestii si identificand domenii in care se pot face economii.

Ghid al colaborarii antreprenor-contabil

25

• Cum gestioneaza lucrul cu mai multe entitati? Daca ai mai multe societati pe care le administrezi, sau intentionezi sa deschizi

mai multe unitati, asigura-te ca persoana pe care o angajezi le poate gestiona simultan. Daca detii o firma care se ocupa cu

autoturisme spre inchiriere si o alta care desfasoara comert cu amanuntul, de exemplu, probabil ca vei avea nevoie de un

contabil care sa se poata ocupa de ambele.

• Cum facturezi pentru serviciile de contabilitate? Unii contabili au un tarif pe ora; altii factureaza o rata fixa pe luna in functie

de volumul de documente. Daca doresti sa iei o abordare mai practica a evidentei contabile, o rata fixa ar putea fi de preferat.

Indiferent de abordarea facturarii, asigura-te ca ai obtinut o estimare a tarifelor posibile ale unui contabil.

• Cat de des vom comunica despre problemele fiscale? Fiecare contabil va fi diferit atunci cand vine vorba de frecventa

comunicarii in scopuri de planificare fiscala. Intreaba si asigura-te ca esti multumit de gradul de comunicare. E important sa

te simti confortabil sa discuti si sa intelegi situatia taxelor tale.

1.2.5. Frecventa cu care vei avea nevoie de sfaturile sale

Frecventa cu care ai nevoie de informatii de la contabil, cu privire la performanta afacerii tale, depinde de o serie de lucruri.

In primul rand, de serviciile pe care le soliciti. Daca ai nevoie de un contabil doar pentru a finaliza conturile de sfarsit de an si

declaratia de impozit, o data pe an probabil va fi suficient. Cu toate acestea, asemenea situatii sunt intalnite mai rar, si cel mai

probabil in cazul persoanelor fizice autorizate. Pentru o societate cu raspundere limitata, vei avea nevoie minim o data la trei luni,

sau chiar lunar. In plus, in cazul in care contabilul tau se ocupa de salarizare pentru angajatii tai, vei folosi serviciile lor de fiecare

data cand va fi nevoie de acest lucru, ceea ce ar putea fi in fiecare saptamana, la doua saptamani sau la o luna.

Ghid al colaborarii antreprenor-contabil

26

Frecventa cu care apelezi la contabilul tau depinde si de relatia pe care o stabilesti cu acesta. Unii contabili ofera suport nelimitat

pentru afaceri pe parcursul anului, adica ii poti contacta ori de cate ori ai o intrebare sau nevoie de sfaturi cu privire la afacerea ta

si, prin urmare, poti discuta in mod regulat si ori de cate ori aveti nevoie. Alti contabili pot percepe taxe suplimentare pentru acest

lucru, ceea ce poate descuraja un contact prea des.

Recomandarea ar fi, indiferent de frecventa cu care ai obligativitatea depunerii declaratiilor si a platilor de impozite, sa fii informat in

fiecare luna, si sa consulti situatia financiara a firmei tale.

1.2.6. Exemple de cazuri in care un sfat contabil bun te poate scuti de bani platiti in plus

Multi proprietari de afaceri mici considera ca economisesc bani daca se ocupa singuri sau cel putin in mare parte de latura

financiara a afacerii lor (acest lucru se poate face pana la un punct in care intervine si obligatia legala de a avea un contabil, asa cum

am spus mai sus).

Desi este benefic sa inveti elementele de baza ale contabilitatii, gestionarea fluxului de numerar si obligatiile fiscale,

angajarea unui contabil pentru a supraveghea finantele are multe beneficii. Acest lucru va elibera timp, astfel incat sa te poti concentra

pe servirea clientilor si implementarea planurilor de crestere. Iata cateva moduri in care un profesionist contabil te poate ajuta sa

economisesti bani pe care ii poti investi in afacerea ta

Ghid al colaborarii antreprenor-contabil

27

1. Un contabil iti poate spune ce trebuie sa faci pentru a fi in limitele legale, dar si sa platesti cel mai mic impozit posibil. Cunostintele

pe care le ofera pot varia de la probleme simple, cum ar fi daca este permisa deducerea cheltuielilor de curatatorie efectuate in

timpul unei calatorii de afaceri, la tranzactii complexe, cum ar conditiile in care poti sa acorzi angajatilor tai beneficii extra-salariale

cat mai avantajoase din punct de vedere fiscal. In general, un contabil care este la curent cu legile si regulile fiscale si cunoaste bine

circumstantele financiare, poate sa vina cu modalitati si mijloace legale complete pentru a-ti economisi bani.

2. Contabilul stie ce este deductibil si ce nu, astfel incat tot ce trebuie sa faci este sa ii oferi un set complet al tuturor evidentelor

tale financiare (sortate in functie de cheltuielile personale si profesionale).

3. Daca esti vreodata in pozitia de a fi auditat, avand un contabil te poate ajuta sa eviti griji si stres.

4. Iti va spune ce taxe sa platesti, si termenele limite pana cand acestea trebuiesc platite, pentru a evita atat amenzile, cat si

dobanzile si penalitatile de intarziere. Depunerea la timp este una dintre cele mai bune modalitati de a evita atragerea atentiei asupra

ta si riscul de a fi verificat de fisc.

5. Controlul costurilor. Fiecare afacere are cheltuieli generale si facturi de platit. Un contabil se va uita la modul in care se

desfasoara afacerea, iti poate arata unde sunt cheltuiti banii si sa te sfatuiasca despre modalitati de a reduce la minimum aceste

costuri.

6. Un contabil bun te poate ajuta sa ai practici financiare solide pe care sa le poti urma pentru a obtine cele mai multe venituri

si pentru a plati cel mai mic impozit folosind metode si modalitati legale.

Ghid al colaborarii antreprenor-contabil

28

7. Si, nu in ultimul rand, un contabil te ajuta sa devii un om de afaceri mai bun, prin invatarea elementelor principale in materie de

fiscalitate si cum sa gasesti echilibrul intre respectarea acestora si a beneficia cat mai mult de castigurile pe care le genereaza

afacerea ta.

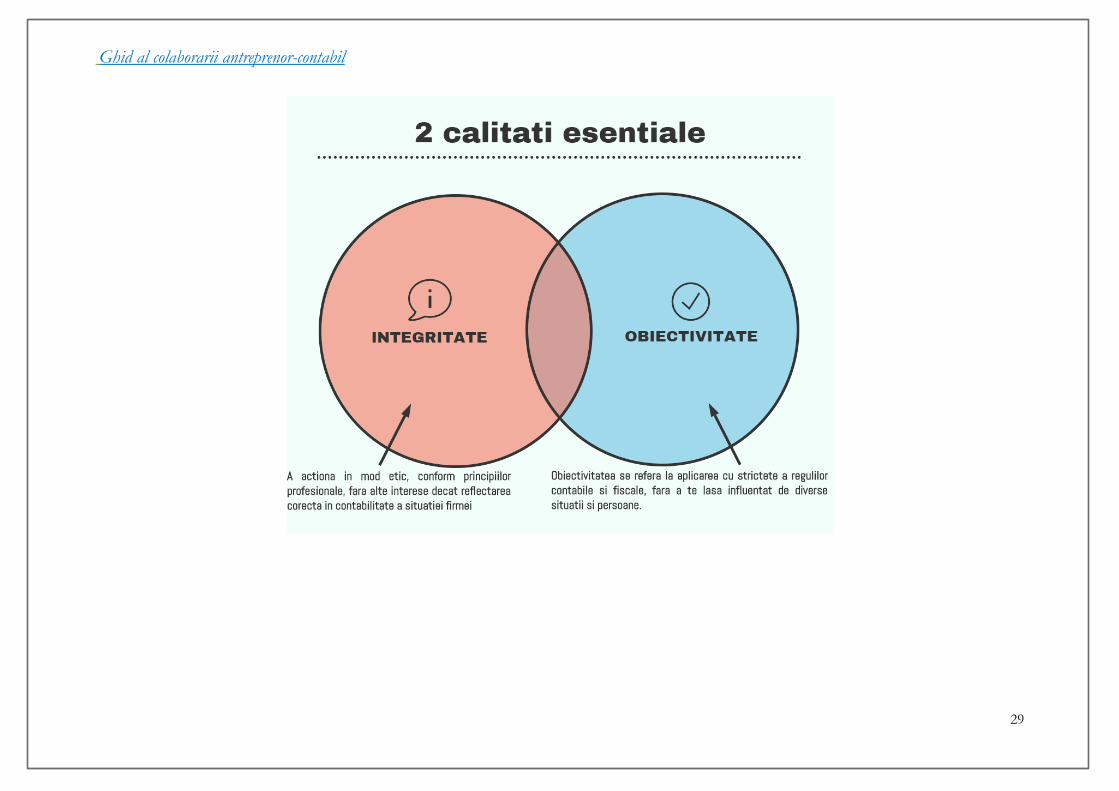

Pentru a atinge aceste obiective, unui contabil bun nu trebuie sa ii lipseasca din portofoliu doua calitati esentiale: integritatea si

obiectivitatea.

Integritatea se refera la a actiona in mod etic, conform principiilor profesionale, fara alte interese decat reflectarea corecta in

contabilitate a situatiei firmei.

Obiectivitatea se refera la aplicarea cu strictete a regulilor contabile si fiscale, fara a te lasa influentat de diverse situatii si persoane.

De exemplu, daca tu stii ca un provizion trebuie constitutit atunci il vei constitui, chiar daca acest lucru displace administratorului sau

directorului general.

Ghid al colaborarii antreprenor-contabil

29

Ghid al colaborarii antreprenor-contabil

30

1.3. Ce tipuri de servicii iti poate furniza un contabil?

Majoritatea dintre noi nu ne dam seama de importanta departamentului contabil in gestionarea unei afaceri care sa functioneze

fara intarzieri. Aceasta este probabil pentru ca atributiile unui contabil fac parte din functiile de birou ale unei afaceri - spre deosebire

de vanzari, de exemplu, care este o activitate cu o vizibilitate mult mai buna. Intra in orice magazin de vanzare cu amanuntul si esti

in plina activitate de vanzari. Dar ai vazut vreodata un departament contabil al unei companii in actiune? S-ar putea spune ca

matematica este in centrul slujbei de contabil, dar asigurarea faptului ca documentele financiare ale unei organizatii sunt corecte si

declaratiile fiscale depuse la timp este, in general, datoria primara a profesionistului contabil. Urmatoarele subcapitole iti vor oferi o

idee destul de clara despre functiile pe care contabilii le indeplinesc.

1.3.1. Servicii obligatorii – care este minimul de servicii de care ai nevoie?

Iata mai jos o posibila lista:

• intalnirea initiala / consiliere cu privire la cea mai buna forma de inregistrare (SRL, PFA, platitor/neplatitor de TVA, etc.), in

cazul in care societatea este in curs de infiintare;

• depunerea declaratiei de inregistrare fiscala la ANAF (daca este cazul);

• inregistrarea societatii ca platitor de TVA (daca este cazul);

• obtinerea user-ului si a parolei de acces la inregistrarea primului angajat in Revisal (cand va fi cazul);

Ghid al colaborarii antreprenor-contabil

31

• intocmirea contractelor de munca si a dosarele angajatilor;

• inregistrarea si arhivarea documentelor justificative;

• intocmirea si verificarea Registrului jurnal, Registrului inventar, jurnalelor de TVA, Cartea mare;

• intocmirea si depunerea declaratiilor privind taxele si impozitele cerute de legislatia in vigoare;

• inventarierea patrimoniului;

• intocmirea, verificarea si certificarea situatiilor financiare;

• obtinerea de certificate fiscal;

• reprezinta societatea in relatia cu autoritatile locale;

• calcularea salariilor si intocmirea statelor de plata si a pontajelor;

• depunerea declaratiilor de mentiuni sau de radiere privind modificarea vectorului fiscal sau a altor elemente de natura fiscala

(atunci cand este cazul).

In fiecare zi, un contabil participa la activitati organizatorice si administrative de baza cu ar fi: colectarea si sortarea documentelor si

inregistrarea lor, intocmirea de rapoarte, registre, analize financiare.

Fara o gestiune financiara adecvata, orice afacere este susceptibila la un esec rapid si iminent.

1.3.2. Servicii optionale

• acorda consultanta cu privire la modificarile financiar-contabile si fiscale, la facilitatile fiscale de care ai putea beneficia daca

ai indeplini anumite conditii (cum ar fi scutirea de impozit pe profitul reinvestit, facilitati pentru angajatii din IT);

Ghid al colaborarii antreprenor-contabil

32

• bugetare: in functie de dorinta partilor, o entitate poate incepe sa apeleze la bugetare, ca modalitate de control intern;

contabilul te poate ajuta atat la stabilirea modului in care sa organizezi bugetele dar si la setarea unui sistem de control intern

adaptat activitatii firmei tale;

• previziuni: in functie de diferite scenarii de evolutie de activitatii o entitate poate sa aiba nevoie de previziuni si calcule fiscal

anticipate, pentru a vedea daca este fezabila sau nu o anumita directie de actiune. Contabilitatea este o activitate orientata in

exclusivitate spre trecut - ea inregistreaza evenimente trecute, dar informatiile pe care le furnizeaza pot fi utilizate pentru a

face estimari, previziuni, in colaborare cu alte procese si departamente.

• calcul indicatori: este bine ca fiecare antreprenor sa aiba un “tablou de bord” cu un set de indicatori prin care monitorizeze

activitatea firmei sale. Acestia nu trebuie sa fie neparat indicatorii din situatiile financiare ci niste indicatori adaptati situatiei

firmei si nevoilor sale. Este foarte important ca acestia sa fie urmariti in evolutie de la o perioada la alta fiindca ofera niste

indicii importante cu privire la evolutia firmei.

• calculatii de costuri: acestea pot merge de la cele mai simple calcule pana la cele mai complicate: de la simple costuri de

productie, pana la costul unor investitii complexe;

• estimari de taxe si calcule comparative: de exemplu: care este sarcina fiscala daca creste numarul de angajati cu 10%, care

sunt consecintele acordarii catre angajati a unor beneficii cum ar fi abonamente medicale, asigurari de viata, etc.

• pregatire documentatie financiara pentru participare la diferite licitatii, proiecte, etc.

• pregatire documentatie financiara privind acordarea unor subventii sau ajutoare de stat (ex: pregatirea documentatiei privind

aplicarea scutirii de impozit pe salarii pentru angajatii din mediul IT sau pentru persoanele cu handicap);

• pregatirea documentatiei privind accesarea unor fonduri europene nerambursabile.

Ghid al colaborarii antreprenor-contabil

33

1.3.3. Servicii aditionale

De multe ori antreprenorii tind sa ia decizii folosind instinctele lor. Acest lucru nu este neaparat un lucru rau, deoarece un antreprenor

necesita o cantitate sanatoasa de hotarare si de incredere in sine. Problema cu aceasta mentalitate este totusi ca proprietarii de

afaceri, ajung sa ia decizii pentru a-si satisface nevoile imediate, in loc sa analizeze mai intai datele financiare si sa ia decizii pe baza

acestor informatii.

Rolul contabilului nu este numai acela de a-ti pregati taxele, ci sa te ajute sa obtii date exacte si sa iei decizii mai informate.

Iata cateva modalitati practice pentru a te asigura ca acest lucru se intampla:

1. Nu primi niciodata date financiare fara o explicatie scrisa a continutului. Nu lua doar simple date de la contabil si presupune

ca vei intelege ce inseamna. Cea mai buna modalitate de a realiza acest lucru este sa soliciti contabilului tau sa includa

rezumate executive pe o singura pagina cu toate datele financiare pe care le prezinta. Nimic in finante nu este atat de complicat

incat nu poate fi prezentat bine in forma sumara, astfel incat o pagina ar trebui sa fie mai mult decat suficienta.

2. Cand discuti cu contabilul, concentreaza intotdeauna conversatia asupra modului in care cifrele afecteaza profitul si / sau fluxul

de numerar. Redu totul la doua dintre cele mai importante lucruri care intr-adevar conteaza: profit si numerar in companie.

3. Cunoaste-ti obiectivele strategice ale companiei. Acest lucru pare atat de evident, dar de multe ori ai fi surprins cati oameni

cred ca obiectivele strategice sunt divizate de obiectivele financiare. Gestionarea unei companii este un cerc, in care toate

punctele functionale se ating intr-un fel. Cand discuti situatia financiara a companiei cu contabilul, raporteaza conversatia cu

aceste obiective. Numerele nu sunt doar numere - ele spun o poveste despre modul in care compania se indreapta spre sau

departe de obiectivele sale strategice. Daca ne schimbam de la un furnizor major pentru a reduce costul bunurilor si pentru a

creste marjele brute, discutati despre modul in care acest lucru poate afecta calitatea livrarii catre clienti.

Ghid al colaborarii antreprenor-contabil

34

Acestea sunt exemple de servicii aditionale, care aduc un mare plus de valoare activitatii firmei tale si tie personal, pentru cultura ta

antreprenoriala.

1.3.4. Servicii contabile vs. servicii juridice

Trebuie sa stii ca nu orice situatie generatoare de documente este sub incidenta contabilitatii. In multe companii mari, orice document

primit in firma, sau gasit la fax sau in alta parte este adus contabilului, fiindca este stiut faptul ca acesta este “raspunzator” de orice

act din firma. Nu este chiar asa.

Unele situatii necesita expertiza unui jurist si nu tin de contabilitate, desi in practica unii contabili se descurca foarte bine si cu acest

gen de servicii si si le asuma, pentru a-si mentine sau atrage clienti.

Un astfel de serviciu este consilierea la infiintarea firmei - privind redactarea actului constitutiv, obtinerea de certificate constatatoare

de la registrul comertului, diferite formalitati pentru obtinerea avizelor, etc.

Este adevarat ca multe astfel de servicii pot fi oferite de contabili fiindca acestia de regula se documenteaza si in domenii conexe,

insa acest lucru nu trebuie considerat implicit.

Ghid al colaborarii antreprenor-contabil

35

1.3.5. Contractul de prestari servicii contabile

In ceea ce priveste externalizarea serviciilor de contabilitate, este nevoie de incheierea unui contract de prestari servicii, semnat de

catre ambele parti. Un model contract a fost prezentat in capitolele anterioare, atunci cand am vorbit de raspunderea profesionistului

contabil.

In contract ar trebui stipulate cel putin urmatoarele aspecte pentru ca toate lucrurile sa decurga ca la carte:

• date cu privire la ambele parti ale contractului;

• obiectul contractului – contabilul iti va mentiona punctual toate serviciile pe care ti le va furniza;

• pretul serviciilor – contabilul va stabili/negocia cu tine un onorariu care sa fie raportat la serviciile pe care le va furniza si,

totodata, va stabili o anumita data pentru emiterea facturii si o scadenta, un termen de X zile pana cand vei putea sa ii platesti

acest onorariu;

• obligatiile partilor – contabilul va mentiona in contract faptul ca toate documentele / informatiile trebuie sa ii fie aduse de catre

client in decurs de X zile sau pana la data de X a fiecarei luni, astfel incat contabilul sa poata sa aiba suficient timp sa le

inregistreze;

• raspunderi – se va mentiona faptul ca pentru nerespectarea termenului de scadenta, clientul va plati X% penalitati de intarziere

din suma datorata pentru fiecare zi de intarziere.

Ghid al colaborarii antreprenor-contabil

36

In calitate de antreprenor este bine sa stii atunci cand negociezi pretul serviciilor contabile ca pentru a tine contabilitatea un contabil

are o serie de costuri (certificate calificat, program de contabilitate, cotizatii CECCAR- si multe alte costuri prezentate detaliat in

capitolele urmatoare), dar si o serie de responsabilitati si cheltuieli neprevazute care apar ca urmarea posibilelor amenzi: iata numai

un exemplu – amenda prevazuta pentru depunerea cu intarziere a declaratiei 390 are valori intre 1.000 lei si 5.000 lei.

Prin urmare, daca intr-o luna sa presupunem ca dintr-o greseala (si orice poate gresi la un moment dat) contabilul tau depune cu

intarziere declaratia si primeste amenda pe care conform intelegerii contractuale o suporta el, este posibil ca in acea luna tariful

perceput pentru serviciile de contabilitate sa nu acopere nici macar contravaloarea amenzii.

1.4. Ce informatii contabile iti sunt necesare ca antreprenor?

Rolul de a fi antreprenor nu se termina in momentul in care incepi o afacere. Dimpotriva, inseamna o munca permanenta in vederea

perfectionarii modelul de afacere si pentru a sti sa te adaptezi rapid la schimbare. S-ar putea sa te gandesti la contabilul tau doar

cand e timpul sa iti platesti taxele. Dar aceasta este o abordare gresita. Poti obtine mult mai multe informatii.

Ceea ce detine contabilul este o masa de date financiare si cu o cantitate adecvata de date financiare, un bun contabil poate identifica

aproape instantaneu punctele forte si punctele slabe ale unei afaceri.

Ghid al colaborarii antreprenor-contabil

37

Costurile tale de achizitie sau de productie sunt prea mari? Preturile sunt prea

scazute?

Contabilul tau iti poate oferi raspunsurile la toate aceste intrebari si poate aduce completari

utile la informatiile pe care le cunosti sau le intuiesti deja.

Iata cateva idei de rapoarte pe care ar fi bine sa le primesti si sa le analizezi lunar:

1. raport cu cheltuielile si veniturile defalcate, impreuna cu profitul realizat;

2. furnizorii care sunt inca neachitati si numarul de zile pana la scadenta;

3. datoriile legate de salarii, contributiile sociale si impozite;

4. clientii care inca nu achitat si numarul de zile pana la scadenta;

5. situatia mijloacelor fixe si a amortizarilor;

6. situatia sumelor existente in conturile in curs de clarificare (daca este cazul);

7. situatia disponibilitabilor (cash) existente in casieria unitatii si in conturile bancare;

8. alte rapoarte privind datoriile legate de bugetul de stat.

O alta intrebare foarte importanta pentru un antreprenor este cum poate scoate banii din firma? Fiindca pana la urma, afacerea pe

care o are este sursa existentei sale, retragerea banilor din firma este o necesitate pentru un antreprenor.

Principala modalitate de a retrage banii din firma pentru un antreprenor este calea dividendelor. Acestea se pot retrage doar din

profitul firmei, stabilit dupa inchiderea exercitiului financiar. Asadar, va trebui sa astepti inchiderea anului, ca sa poti retrage

dividendele aferente acelui an.

Ghid al colaborarii antreprenor-contabil

38

Daca firma ta nu are profit, nu vei putea retrage dividende.

Pe de alta parte, trebuie sa stii ca nu poti sa retragi bani din casieria firmei sau din banca pentru interesul personal. Aceste

disponibilitati apartin persoanei juridice (firma).

Insa, in calitate de antreprenor/asociat:

• poti sa iti intocmesti un contract de munca pe firma devenind astfel si salariat si obtinand astfel un salariu lunar;

• poti sa antrenezi cheltuieli in numele firmei – unele vor fi deductibile, altele nedeductibile.

Iata cateva tipuri de cheltuieli care pot fi efectuate de catre o firma:

Cheltuieli deductibile: sunt considerate acele cheltuieli efectuate in scopul desfasurarii activitatii economice (ex. salariile

personalului), inclusiv cele reglementate prin acte normative in vigoare, precum si taxele de inscriere, cotizatiile si contributiile

datorate catre camerele de comert si industrie, organizatiile patronale si organizatiile sindicale.

Cheltuieli cu deductibilitate limitata:

• cheltuielile de protocol

• cheltuielile sociale: ajutoarele de inmormantare, ajutoarele pentru bolile grave si incurabile, ajutoarele pentru nastere,

ajutoarele pentru proteze, ajutoarele pentru pierderi produse in gospodariile proprii, ajutorarea copiilor din scoli si centre de

plasament; cheltuielile pentru functionarea corespunzatoare a unor unitati aflate in administrarea contribuabililor, precum:

crese, gradinite, scoli, muzee, biblioteci, cantine, baze sportive, cluburi, camine de nefamilisti si altele asemenea; cheltuielile

reprezentand: cadouri in bani sau in natura, inclusiv tichete cadou oferite salariatilor si copiilor minori ai acestora, servicii de

sanatate acordate in cazul bolilor profesionale si al accidentelor de munca pana la internarea intr-o unitate sanitara, tichete

Ghid al colaborarii antreprenor-contabil

39

de cresa acordate de angajator in conformitate cu legislatia in vigoare, contravaloarea serviciilor turistice si/sau de tratament,

inclusiv transportul, acordate de angajator pentru salariatii proprii si membrii lor de familie, precum si contributia la fondurile

de interventie ale asociatiilor profesionale ale minerilor; alte cheltuieli cu caracter social efectuate in baza contractului colectiv

de munca sau a unui regulament intern;

• cheltuielile reprezentand tichetele de masa si vouchere de vacanta ;

• scazamintele, perisabilitatile, pierderile rezultate din manipulare/depozitare;

• pierderile tehnologice care sunt cuprinse in norma de consum proprie necesara pentru fabricarea unui produs sau prestarea

unui serviciu;

• cheltuielile cu provizioane/ajustari pentru depreciere si rezerve;

• cheltuielile cu dobanzile si alte costuri echivalente dobanzii din punct de vedere economic;

• amortizarea;

• cheltuielile pentru functionarea, intretinerea si repararea locuintelor de serviciu;

• cheltuielile de functionare, intretinere si reparatii aferente unui sediu aflat in locuinta proprietate personala a unei persoane

fizice, folosita si in scop personal;

• 50% din cheltuielile aferente vehiculelor rutiere motorizate care nu sunt utilizate exclusiv in scopul activitatii economice, cu o

masa totala maxima autorizata care sa nu depaseasca 3.500 kg si care sa nu aiba mai mult de 9 scaune de pasageri, incluzand

si scaunul soferului, aflate in proprietatea sau in folosinta contribuabilului.

• cheltuielile de functionare, intretinere si reparatii, aferente autoturismelor folosite de persoanele cu functii de conducere si de

administrare ale persoanei juridice, deductibile limitat la un singur autoturism aferent fiecarei persoane cu astfel de atributii.

• cheltuielile reprezentand valoarea creantelor instrainate;

Ghid al colaborarii antreprenor-contabil

40

Cheltuieli nedeductibile:

• cheltuielile proprii ale contribuabilului cu impozitul pe profit datorat, inclusiv cele reprezentand diferente din anii precedenti

sau din anul curent, precum si impozitele pe profit sau pe venit platite in strainatate;

• dobanzile/majorarile de intarziere, amenzile, confiscarile si penalitatile, datorate catre autoritatile romane/straine, potrivit

prevederilor legale, cu exceptia celor aferente contractelor incheiate cu aceste autoritati;

• cheltuielile privind bunurile de natura stocurilor sau a mijloacelor fixe amortizabile constatate lipsa din gestiune ori degradate,

neimputabile, precum si TVA daca nu se incadreaza in urmatoarele situatii : bunurile/mijloacele fixe amortizabile distruse ca

urmare a unor calamitati naturale sau a altor cauze de forta majora; bunurile/mijloacele fixe amortizabile pentru care au fost

incheiate contracte de asigurare;bunurile/mijloacele fixe amortizabile degradate calitativ, daca se face dovada distrugerii;

alimentele destinate consumului uman, cu data-limita de consum aproape de expirare daca transferul acestora este efectuat

potrivit prevederilor legale privind diminuarea risipei alimentare; subprodusele de origine animala, nedestinate consumului

uman daca eliminarea acestora este efectuata potrivit prevederilor legale privind diminuarea risipei alimentare;produsele

agroalimentare, devenite improprii consumului uman sau animal;alte bunuri decat cele aflate de mai sus daca termenul de

valabilitate/expirare este depasit.

• cheltuielile facute in favoarea actionarilor sau asociatilor, altele decat cele generate de plati pentru bunurile livrate sau serviciile

prestate contribuabilului, la pretul de piata pentru aceste bunuri sau servicii;

• cheltuielile aferente veniturilor neimpozabile;

• cheltuielile cu serviciile de management, consultanta, asistenta sau alte servicii, prestate de o persoana situata intr-un stat cu

care Romania nu are incheiat un instrument juridic in baza caruia sa se realizeze schimbul de informatii.;

• cheltuielile cu primele de asigurare care nu privesc activele si riscurile asociate activitatii contribuabilului;

Ghid al colaborarii antreprenor-contabil

41

• pierderile inregistrate la scoaterea din evidenta a creantelor, pentru partea neacoperita de provizion;

• cheltuielile de sponsorizare si/sau mecenat si cheltuielile privind bursele private, acordate potrivit legii;

• cheltuielile inregistrate in evidenta contabila, care au la baza un document emis de un contribuabil declarat inactive;

• cheltuielile cu taxele, contributiile si cotizatiile catre organizatiile neguvernamentale sau asociatiile profesionale care au

legatura cu activitatea desfasurata de contribuabili si care depasesc echivalentul in lei a 4.000 euro anual;

• cheltuielile din reevaluarea imobilizarilor necorporale/mijloacelor fixe;

• cheltuielile reprezentand modificarea valorii juste a investitiilor imobiliare;

• cheltuielile cu beneficiile acordate salariatilor in instrumente de capitaluri cu decontare in actiuni;

• cheltuielile inregistrate in evidenta contabila, indiferent de natura lor, dovedite ulterior ca fiind legate de fapte de coruptie.

1.5. Informatii care nu sunt in sarcina contabilului (ce sa nu ii ceri acestuia)

Daca ai o afacere, contabilul tau ar trebui sa fie si consilierul tau - dar nu pe fiecare subiect.

Cand vine vorba de aspectele juridice ale afacerii tale este bine sa consulti un specialist pe probleme juridice.

Este adevarat ca un contabil lucreaza toata ziua cu legislatia, dar este vorba de legislatia financiar contabila, fiscala si legislatia muncii

si mai putin de aspecte care tin de codul de procedura civila sau penala.

Asadar, daca ai astfel de spete este posibil ca un contabil sa nu poata sa te ajute. Cu toate acestea, multe cabinete de contabilitate,

mai mari, lucreaza cu un jurist intern sau coloborator astfel ca sunt in masura sa ofere servicii integrate, atunci cand un antreprenor

Ghid al colaborarii antreprenor-contabil

42

are o astfel de necesitate. Ce vei putea constata legat de tarifele serviciilor juridice este ca acestea sunt de regula mult mai mari

decat tarifele serviciilor contabile.

De asemenea, mai exista o serie de atributii care sunt in sarcina ta ca antreprenor:

a) efectuarea inventarierii anuale a patrimoniului – tu ca administrator esti raspunzator de bunul mers al inventarierii, nu

contabilul tau.

Potrivit legii, raspunderea pentru buna organizare a lucrarilor de inventariere revine administratorului, ordonatorului de credite sau

altei persoane care are obligatia gestionarii entitatii. Asadar, in calitate de administrator este bine sa verifici ca aceasta operatiune

este corect implementata in entitatea pe care o administrezi. Cel mai usor este sa te asiguri atunci cand aprobi achizitia unui soft de

gestiune ca detine si aceasta facilitate.

O suita de aplicatii care poate fi usor adaptata structurii oricarei firme este cea furnizata de CIEL Romania. Aplicatiile CIEL

V7 contin:

• un modul complex de gestiune care poate integra in functie de optiunea ta si modulul de imobilizari; Modulul de gestiune

contine implicit si optiunea de efectuare si inregistrare a inventarierii. Aici se poate tine gestiunea furnizorilor, clientilor,

stocurilor, se poate completa cu un un modul de productie disponibil in functie de optiuni.

• un modul de contabilitate care preia datele din gestiune si le transforma automat in note contabile – astfel usurand activitatea

contabilului.

Ghid al colaborarii antreprenor-contabil

43

b) organizarea gestiunii interne a firmei;

c) efectuarea de estimari privind o anumita evolutie a activitatii: informatia contabila este cu precadere orientata inspre trecut,

contabilitatea inregistreaza evenimente trecute pe baza documentelor justificative intocmite.

De aceea este improbabil pentru un contabil sa iti poata face o estimare a vanzarilor de luna viitoare, atat timp cat nu are informatii

cu privire la evolutia pietei, potentiale contracte care se vor semna, etc.

Poti cere contabilului sa se uite in trecut pentru indicii despre viitor, iti poate oferi o multime de informatii bune despre rezultatele

tale pana in momentul prezent si astfel poti vedea tendintele si domeniile de imbunatatire. Asadar, nu intreba despre proiectii sau

prognoze. Dar cereti rapoarte pregatite si analize legate de rezultatele reale, rapoartele si analizele anterioare, multi contabili fac

acest lucru extrem de bine.

Deci, in concluzie, contabilitatea este despre ieri si se refera trecut, pana la cel mai mic detaliu. Planificarea este despre maine si se

refera la viitor, si asta lasa loc incertitudinii, iar contabilii urasc incertitudinea.

Ca o mica completare nu ii cere contabilului sfaturi de cum sa “ocolesti” legea sau cum sa tii evidente duble. Nici un contabil

nu isi doreste sa fie partas la acest lucru. Daca vrei sa platesti angajatii la “negru” fa-o pe riscul si raspunderea ta, insa, nu il informa

cu privire la acest aspect.

Ghid al colaborarii antreprenor-contabil

44

1.6. Gestionarea documentelor contabile si transferul catre contabil

Modul in care se face transferul de informatii si de documente financiar-contabile, in cazul in care serviciile de contabilitate sunt

externalizate, este cheia unei colaborarii de succes.

Astfel ca, daca informatiile si documentele financiar-contabile vor fi complete si furnizate la timp contabilului, riscul aparitiei unor

erori nedorite va fi diminuat iar munca contabilului va fi mult mai eficienta.

Imagineaza-ti cum ar fi daca toate cele 10 firme de care se ocupa contabilul X ar aduce cu intarziere documentele contabile, cu doua

zile inainte de scadenta declaratiilor? Ar fi aproape imposibil pentru acesta sa le proceseze, sa le verifice si sa raporteze 100% corect.

De aceea, este important sa ai in vedere acest aspect si sa predai documentele la timp.

Ce documente trebuie sa duc contabilului?

In mod normal, la primele intalnirile pe care le vei avea cu contabilul acesta iti va oferii toate detaliile necesare, inclusiv iti va mentiona

care sunt documentele si informatiile pe care trebuie sa i le furnizezi.

Amintim mai jos cateva dintre documentele pe care trebuie sa i le furnizezi contabilului:

• facturi de vanzare;

• facturi de achizitie;

• extrase de cont (ron si valuta, daca e cazul);

Ghid al colaborarii antreprenor-contabil

45

• bonuri fiscale;

• chitante; etc.

• contracte de leasing, de credit, scadentare.

Iata cateva sfaturi in ceea ce priveste transferul documentelor contabile catre contabil:

• incearca sa fii punctual, sa aduci documentele in termenul mentionat in contract, altfel contabilul nu va reusi sa transmita la

timp declaratiile fiscale;

• incearca pe cat posibil sa duci documentele complete contabilului, astfel acesta se va putea focusa pe procesarea lor si nu va

mai fi nevoie sa revina cu mail-uri/apeluri telefonice prin care sa iti readuca aminte ca lipsesc documente justificative;

• incearca sa sortezi putin documentele inainte de a le preda contabilului (recomandat ar fi sa fie aranjate intr-o ordine

cronologica), in acest fel contabilul va putea merge mai usor pe firul evenimentelor din societatea ta;

• incearca sa aduci toate documentele pe care contabilul ti le-a lasat in sarcina la ultima intrevedere sau cele care ti-au fost

furnizate pe mail, semnate si stampilate (state de plata; pontaje; diverse rapoarte; dispozitii de plata; etc);

• adu informatii suplimentare si complete contabilului tau atunci cand este cazul.

1.7. Utilizarea unui soft de evidenta a activitatii

Inca de la inceputul activitatii va trebui sa evaluezi activitatea pe care o vei desfasura precum si necesitatea de a apela la un soft

care sa inregistreze si sa sa tina evidenta activitatii tale.

In functie de complexitatea si specificul activitatii vei putea avea potentiala nevoie de:

Ghid al colaborarii antreprenor-contabil

46

• un soft de evidenta a contractelor: daca ai un numar mare de contracte care trebuie urmarite si facturate cu rigurozitate;

• un soft de evidenta a salariatilor: indiferent ca ai un angajat sau 100, un soft de evidenta a salariatilor este un “must have”

fiindca problematica salarizarii a devenit atat de complexa in ultima perioada incat gestionarea de unul singur a acesteia a

devenit costisitoare. Aici poti avea flexibilitate in alegerea unei solutii locale- desktop, sau a unei solutii gazduite in cloud pe

care sa o poti accesa de oriunde ai acces la internet;

• un soft de gestiune – mai ales daca lucrezi cu stocuri;

• un soft de facturare;

• un soft de contabilitate;

• un soft de evidenta a mijloacelor fixe.

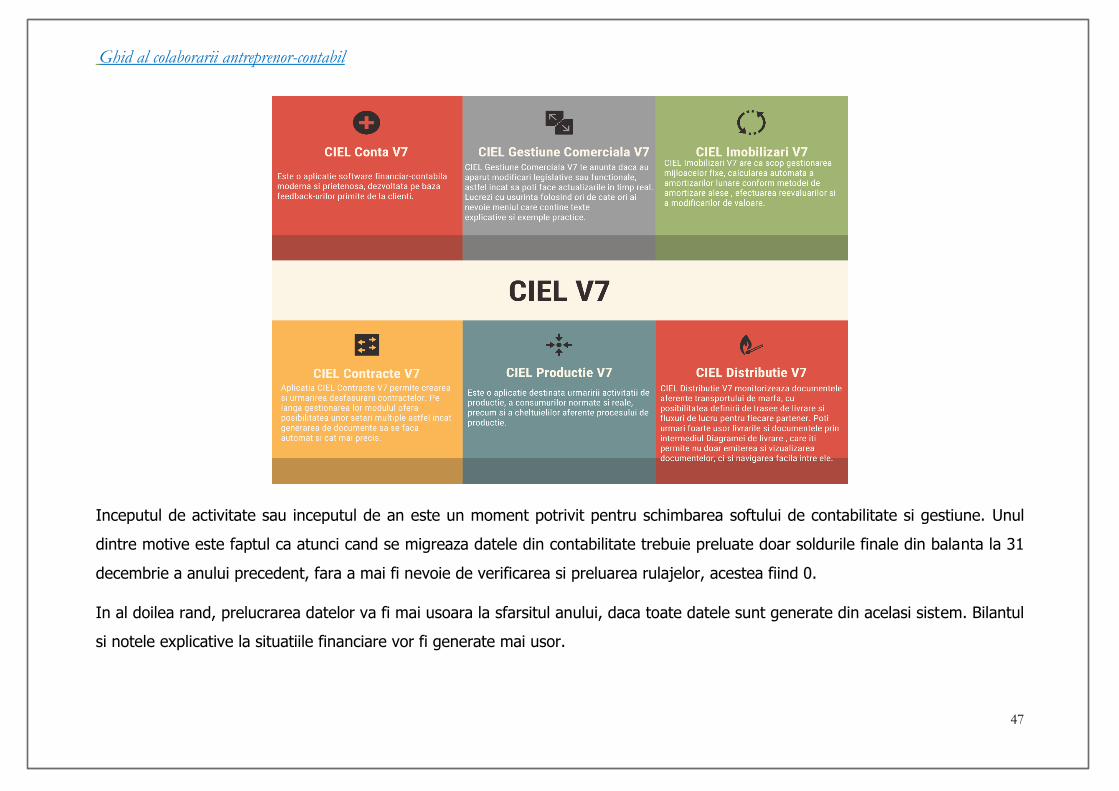

Furnizorii de soft economic, asa cum este CIEL Romania, iti ofera o varianta integrata a celor de mai sus, astfel ca informatia se

transfera automat sau cu minima interventie dintr-un modul in altul.

Ghid al colaborarii antreprenor-contabil

47

Inceputul de activitate sau inceputul de an este un moment potrivit pentru schimbarea softului de contabilitate si gestiune. Unul

dintre motive este faptul ca atunci cand se migreaza datele din contabilitate trebuie preluate doar soldurile finale din balanta la 31

decembrie a anului precedent, fara a mai fi nevoie de verificarea si preluarea rulajelor, acestea fiind 0.

In al doilea rand, prelucrarea datelor va fi mai usoara la sfarsitul anului, daca toate datele sunt generate din acelasi sistem. Bilantul

si notele explicative la situatiile financiare vor fi generate mai usor.

Ghid al colaborarii antreprenor-contabil

48

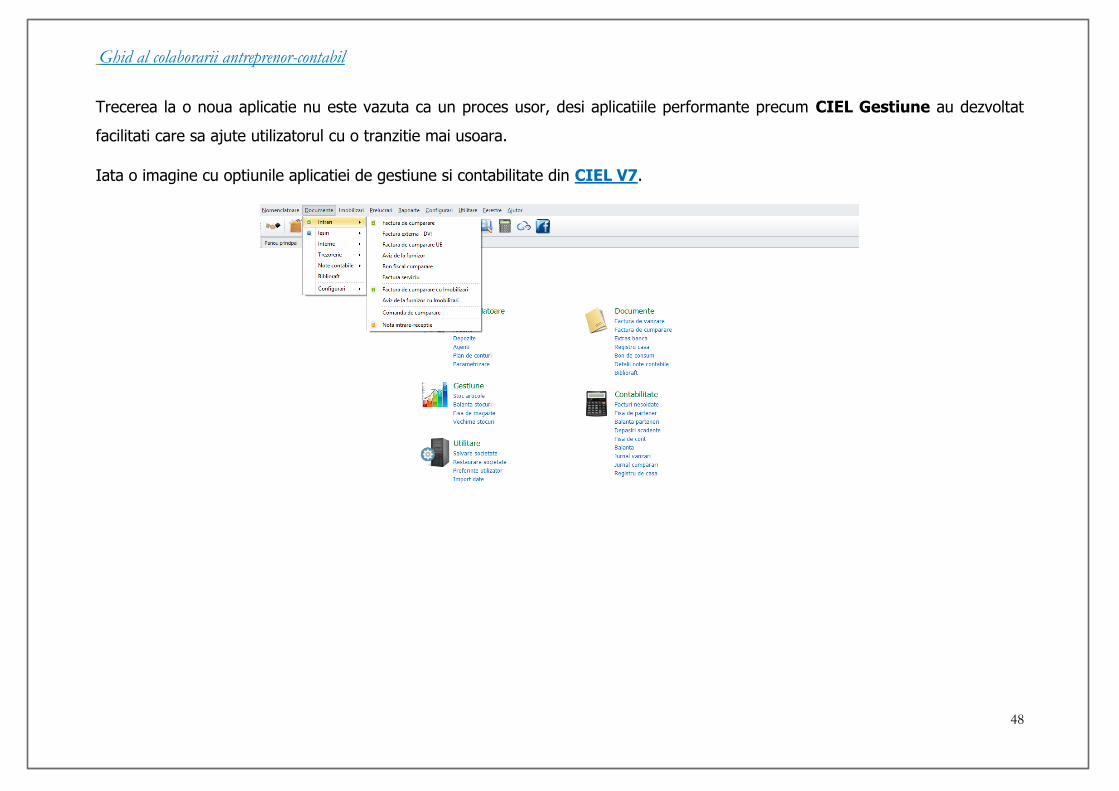

Trecerea la o noua aplicatie nu este vazuta ca un proces usor, desi aplicatiile performante precum CIEL Gestiune au dezvoltat

facilitati care sa ajute utilizatorul cu o tranzitie mai usoara.

Iata o imagine cu optiunile aplicatiei de gestiune si contabilitate din CIEL V7.

Ghid al colaborarii antreprenor-contabil

49

1.8. Gestionarea obligatiilor entitatii tale

O firma odata infiintata are o multitudine de obligatii, unele de natura fiscala, altele de natura contabila sau de alta natura. Iata mai

jos o lista de obligatii pe care in calitate de administrator esti obligat sa le cunosti. Acestea sunt desigur gestionate prin intermediul

contabilului tau:

1.8.1. Obligatii fiscale

Obligatiile fiscale se refera la:

i) Depunerea declaratiilor fiscale – indiferent ca ai avut activitate intr-o luna sau nu, firma ta are inca de la infiintare

inregistrate in vectorul fiscal o serie de obligatii declarative, fiecare cu o scadenta bine determinata si care trebuie

respectata.

Iata ce se poate inscrie in acest vector fiscal:

a) taxa pe valoarea adaugata;

b) impozitul pe profit;

c) impozitul pe veniturile microintreprinderilor;

d) accizele;

e) impozitul pe venitul din salarii si pe venituri asimilate salariilor;

Ghid al colaborarii antreprenor-contabil

50

f) impozitul pe reprezentanta;

g) contributia de asigurari sociale datorata de persoanele fizice care au calitatea de salariati;

h) contributia de asigurari sociale de sanatate datorata de persoanele fizice care au calitatea de salariati;

i) contributia asiguratorie pentru munca;

j) redeventele miniere;

k) redeventele petroliere;

l) contributia pentru finantarea unor cheltuieli in domeniul sanatatii;

m) impozitul pe monopolul natural din sectorul energiei electrice si al gazului natural;

n) impozitul asupra veniturilor suplimentare obtinute ca urmare a dereglementarii preturilor din sectorul gazelor naturale;

o) impozitul pe veniturile din activitatile de exploatare a resurselor naturale, altele decat gazele naturale;

p) taxe datorate potrivit legislatiei din domeniul jocurilor de noroc;

q) impozit specific unor activitati.

Din toate aceste obligatii, in functie de specificul firmei tale, doar o parte sunt active, iar pentru acestea, periodic, in ftrebuie depuse

declaratii fiscale .

Ghid al colaborarii antreprenor-contabil

51

ii) Plata obligatiilor fiscale

Contabilul tau calculeaza periodic (lunar sau trimestrial, dupa caz) taxele de plata ale firmei tale si iti comunica sumele pe care trebuie