gestiunea riscurilor bancare

DESCRIPTION

Gestiunea Riscurilor BancareTRANSCRIPT

1.1 Conținutul și definirea riscurilor bancare

Cel mai simplu spus, riscul bancar este probabilitatea ca într-o tranzacţie să nu se obţină profitul aşteptat şi chiar să apară o pierdere.

Sintetizând putem spune că riscul bancar reprezintă în primul rând un complex de evenimente cu consecinţe adverse pentru bancă, iar mai apoi un eveniment incert, posibil şi viitor care poate afecta întreaga activitate a unei bănci.

În general, asumarea riscurilor este legată de funcţia de bază pe care o au băncile în economie, şi anume funcţia de investiţie.

Perioada actuală este denumită „era managementului de risc“ în domeniul bancar, iar managementul riscului constituie o sarcina extrem de complexă şi importantă a managementului bancar. De obicei, asumarea unor riscuri atrage după sine şi câştiguri mai mari.

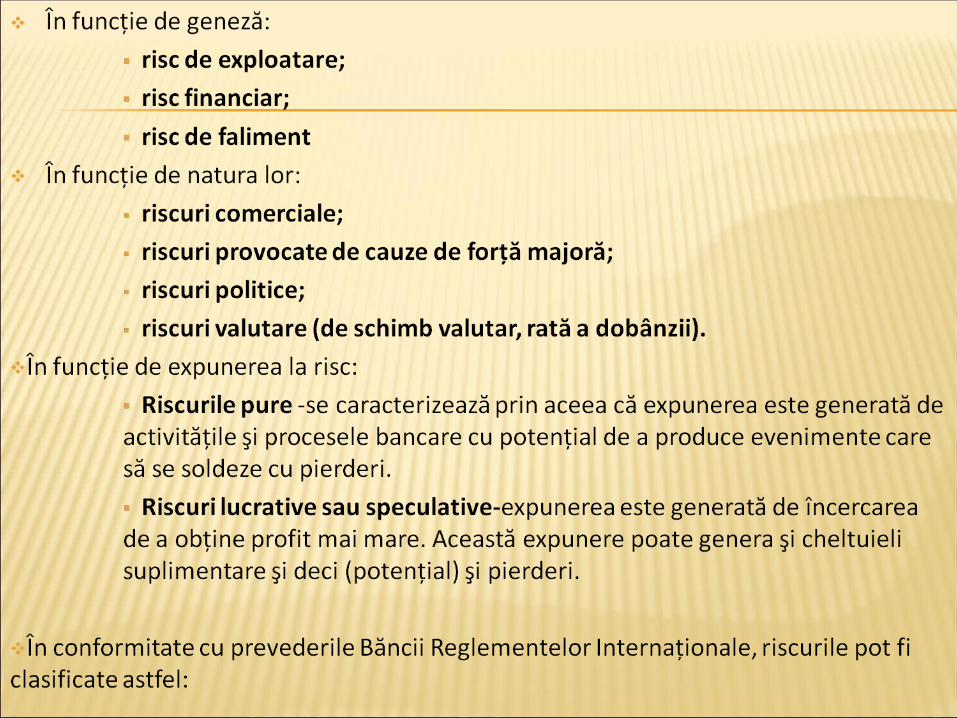

Literatura de specialitate clasifică riscurile specifice activităţii bancare în trei categorii:

Riscuri financiare - sunt riscuri specifice operaţiunilor de creditare. Formele sub care se manifestă sunt următoarele:

Riscul de credit; Riscul ratei dobânzii; Riscul de lichiditate; Riscul de schimb valutar; Riscul insolvabilităţii.

Riscuri comerciale - sunt riscuri generate de inadaptabilitatea băncii la noile servicii şi produse ca urmare a unui slab serviciu de marketing şi lipsa de talent managerial pentru noile pieţe.

Formele sub care se manifestă sunt următoarele: Riscul de produs / serviciu Riscul de piaţă Riscul de imagine comercială

Riscuri de mediu - sunt riscuri asupra cărora banca fie nu are control, fie are un control limitat.

Formele sub care se manifestă sunt următoarele: Riscul de reglementare Riscul competiţional Riscul de deficit Riscul economic

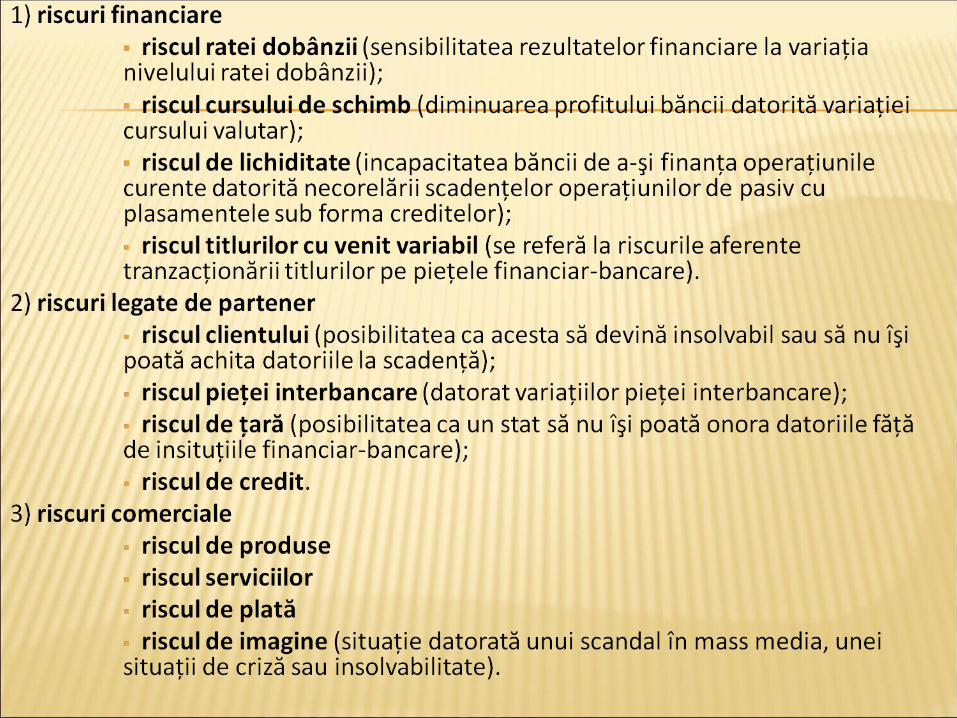

1.2 Clasificarea riscurilor bancare În funcţie de caracteristica bancară:1) riscuri financiare - pot fi considerate drept cel mai important grup de riscuri

bancare, dat fiind că proasta lor gestiune produce cele mai multe falimente bancare.

riscul de creditare, denumit şi risc de insolvabilitate a debitorilor, risc de nerambursare sau risc al deteriorării calităţii activelor bancare ;

riscul de lichiditate sau riscul de finanţare – exprimă probabilitatea finanţării efective a operaţiilor bancare;

riscul de piaţă sau de variaţie a valorii activelor financiare apare ca risc de variaţie a ratei dobânzii, risc valutar şi risc de variaţie a cursului activelor financiare.

riscul de faliment, riscul de capital sau riscul de îndatorare exprimă probabilitatea ca fondurile proprii ale băncii să fie insuficiente pentru a acoperi pierderile rezultate din activitatea curentă .

2) riscuri de prestare - sunt asociate operaţiilor din sfera serviciilor financiare.

riscul operaţional riscul tehnologic riscul produsului nou riscul strategic 3) riscuri ambientale - cuprinde o clasă de riscuri cu un puternic potenţial

de impact asupra performanţei bancare, dar asupra cărora banca are, în cel mai bun caz, un control limitat.

riscul de fraudă este un risc de ordin intern;riscul economic este asociat evoluţiei mediului economic în care

acţionează banca şi clienţii acesteia;riscul concurenţial exprimă probabilitatea reducerii profitului în

condiţiile modificării raporturilor de piaţă în defavoarea băncii;riscul legal reflectă faptul că băncile trebuie să opereze în contextul

stabilit de reglementările legale în vigoare, chiar dacă acestea le creează un dezavantaj competitiv faţă de alte instituţii financiare concurente.

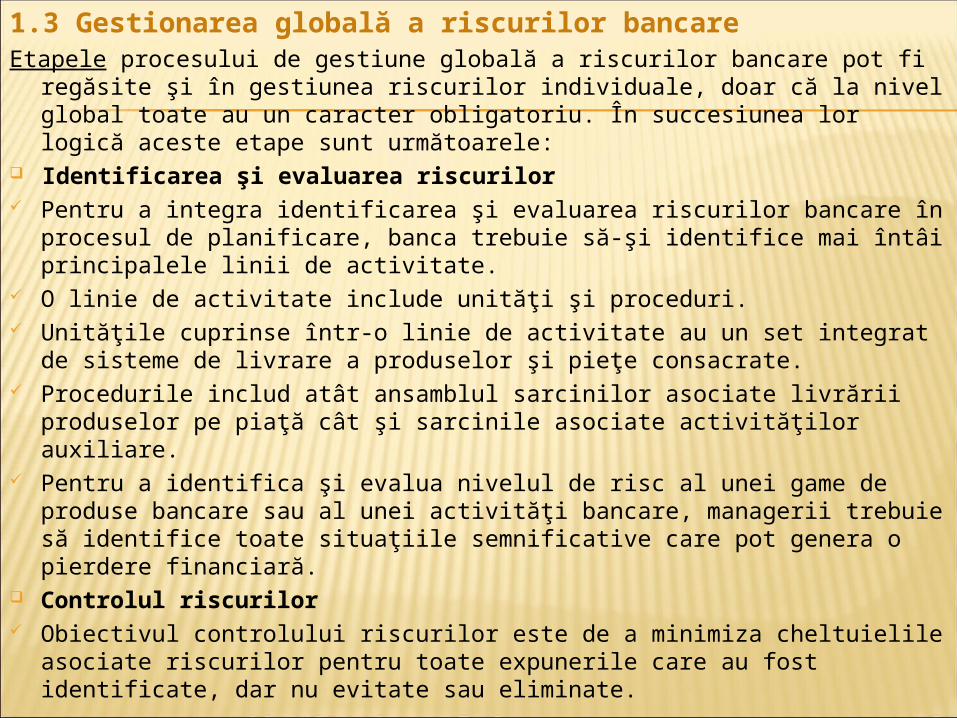

1.3 Gestionarea globală a riscurilor bancareEtapele procesului de gestiune globală a riscurilor bancare pot fi regăsite şi în

gestiunea riscurilor individuale, doar că la nivel global toate au un caracter obligatoriu. În succesiunea lor logică aceste etape sunt următoarele:

Identificarea şi evaluarea riscurilor Pentru a integra identificarea şi evaluarea riscurilor bancare în procesul de

planificare, banca trebuie să-şi identifice mai întâi principalele linii de activitate. O linie de activitate include unităţi şi proceduri. Unităţile cuprinse într-o linie de activitate au un set integrat de sisteme de livrare a

produselor şi pieţe consacrate. Procedurile includ atât ansamblul sarcinilor asociate livrării produselor pe piaţă cât

şi sarcinile asociate activităţilor auxiliare. Pentru a identifica şi evalua nivelul de risc al unei game de produse bancare sau al

unei activităţi bancare, managerii trebuie să identifice toate situaţiile semnificative care pot genera o pierdere financiară.

Controlul riscurilor Obiectivul controlului riscurilor este de a minimiza cheltuielile asociate riscurilor

pentru toate expunerile care au fost identificate, dar nu evitate sau eliminate.

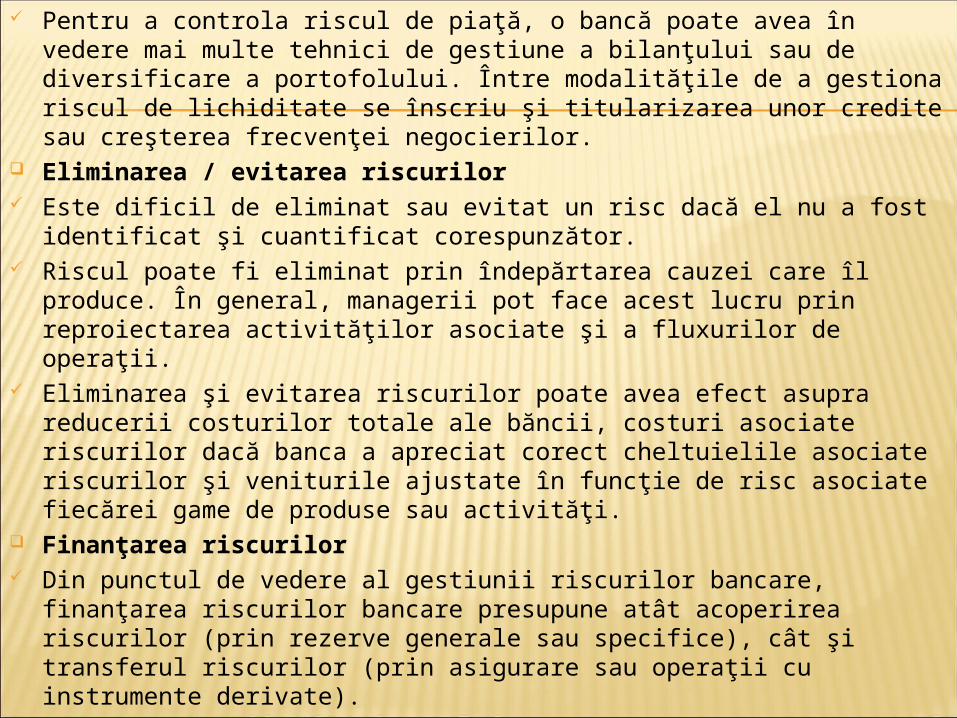

Pentru a controla riscul de piaţă, o bancă poate avea în vedere mai multe tehnici de gestiune a bilanţului sau de diversificare a portofolului. Între modalităţile de a gestiona riscul de lichiditate se înscriu şi titularizarea unor credite sau creşterea frecvenţei negocierilor.

Eliminarea / evitarea riscurilor Este dificil de eliminat sau evitat un risc dacă el nu a fost identificat şi cuantificat

corespunzător. Riscul poate fi eliminat prin îndepărtarea cauzei care îl produce. În general,

managerii pot face acest lucru prin reproiectarea activităţilor asociate şi a fluxurilor de operaţii.

Eliminarea şi evitarea riscurilor poate avea efect asupra reducerii costurilor totale ale băncii, costuri asociate riscurilor dacă banca a apreciat corect cheltuielile asociate riscurilor şi veniturile ajustate în funcţie de risc asociate fiecărei game de produse sau activităţi.

Finanţarea riscurilor Din punctul de vedere al gestiunii riscurilor bancare, finanţarea riscurilor bancare

presupune atât acoperirea riscurilor (prin rezerve generale sau specifice), cât şi transferul riscurilor (prin asigurare sau operaţii cu instrumente derivate).

Acoperirea riscurilor funcţionează cel mai bine în cazul unor riscuri a căror frecvenţă şi amplitudine a expunerii sunt foarte previzibile sau atunci când nu există asigurări pe piaţă.

Transferul riscului este mai adecvat atunci când expunerea nu este foarte previzibilă sau atunci când gravitatea potenţială a pagubelor este catastrofală.

Capitolul 2 Modalități de gestionare a riscurilor bancare

2.1 Managementul riscului de creditareo presupune necesitatea analizei atente a modului în care evoluează în timp calitatea

portofoliului de crediteDoi indicatori de referinta pentru estimarea riscului de creditare se determina pe baza

ponderii activelor de calitate slabă, care întârzie sau nu permit realizarea veniturilor anticipate, respectiv:

voiumul creditelor restante/total credite x 100; voiumul creditelor neperformante/total credite x 100.Este de dorit ca cele două rapoarte să aibă valori minimale (tinzînd spre 0 în primul caz

şi situate în jur de 1 în al doilea caz).

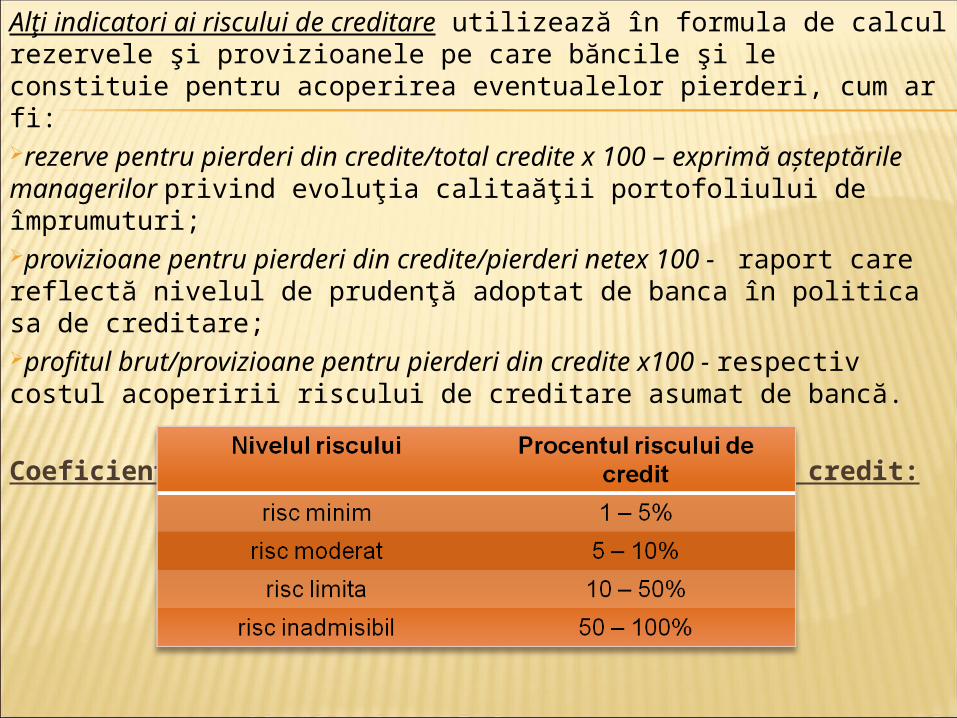

Alţi indicatori ai riscului de creditare utilizează în formula de calcul rezervele şi provizioanele pe care băncile şi le constituie pentru acoperirea eventualelor pierderi, cum ar fi:rezerve pentru pierderi din credite/total credite x 100 – exprimă așteptările managerilor privind evoluţia calitaăţii portofoliului de împrumuturi;provizioane pentru pierderi din credite/pierderi netex 100 - raport care reflectă nivelul de prudenţă adoptat de banca în politica sa de creditare;profitul brut/provizioane pentru pierderi din credite x100 - respectiv costul acoperirii riscului de creditare asumat de bancă.

Coeficienţii care corespund nivelului riscului de credit:

2.2 Managementul riscului ratei dobânzii

o Riscul ratei dobânzii reprezintă riscul băncilor de a-şi vedea rezultatele afectate defavorabil de către evoluţia dobânzilor

o Acest tip de risc îşi are originea în deţinerea de active şi pasive cu rată a dobânzii fixă care, în plus, diferă în ceea ce priveşte scadenţa şi condiţiile de remunerare

o Băncile finanţează active pe termen lung pe seama pasivelor pe termen scurt, obţinând un câştig din diferenţa dintre dobânda mai mare la activele pe termen lung şi dobânda mai mică la pasivele pe termen scurt, însă mişcările ratei dobânzii pot să conducă la pierderi şi chiar la insolvabilitatea băncii.

Indicatorii riscului ratei dobânzii utilizaţi în practica bancară sunt următorii: Riscul ratei dobânzii – se calculează ca raport între activele productive şi pasivele

purtătoare de dobânzi; Marja netă a dobânzii bancare (Net Interest Margin – NIM) exprimă în unităţi

monetare diferenţa dintre veniturile din dobânzi aferente activelor valorificabile şi cheltuielile cu dobânzile corespunzătoare:

Marja procentuală brută a dobânzii bancare (spread) – se calculează prin raportarea marjei nete a dobânzii la total active generatoare de venituri (de la care se încasează dobânzi).

Marja procentuală netă a dobânzii bancare – se calculează ca raport între nivelul mediu al ratei dobânzii active şi nivelul mediu al ratei dobânzii pasive;

Indicatorul GAP (ecartul) – se calculează ca diferenţă între activele sensibile la dobândă (instrumente de credit cu dobânzi variabile) şi pasivele sensibile la dobândă (depozite cu dobânzi variabile, împrumuturi de pe piaţă sau de la Banca Centrală);

Rata GAP relativă = GAP / Total active; Indicele de sensibilitate a băncii la variaţia ratei dobânzii de pe piaţă = Active

sensibile / Pasive sensibile.

2.3 Managementul riscului de lichididateo Riscul lichidităţii surprinde dificultăţile la care se expune şi pe care trebuie

să le învingă o bancă pentru a procura resursele necesare spre a face faţă propriilor angajamente la un moment dat.

Pentru estimarea riscului de lichiditate sunt folosiţi următorii indicatori: poziţia lichidităţii - se calculează pe zile, săptămâni şi luni şi a cărui

optimizare constă în echilibrarea activelor lichide cu pasivele imediate.

Optimizarea poziţiei lichidităţii bancare presupune echilibrarea celor două elemente principale: activele lichide şi pasivele imediate, şi deci obţinerea unei poziţii nule.pasivele nete, respectiv diferenţa între pasive şi active clasificate după scadenţă, un indicator care se calculează pentru a semnala perioada de maximă nevoie de lichiditate;rata lichidităţii exprimă evoluţia gradului de îndatorare a băncii faţă de piaţa monetară.Rata lichidităţii = total credite acordate/total depoziteValoarea 1 a acestei rate exprimă o situaţie normală. O rată scăzută sub 1 exprimă un exces de lichiditate şi un profit diminuat. Dimpotrivă, o rată mai mare decât 1, implică riscuri sporite pentru bancă.oBăncile au posibilitatea ca prin folosirea unor tehnici specifice să elimine până la reducere riscul de lichiditate. Tehnicile care vizează resursele băncii sunt următoarele:1) Atragerea depozitelor de la populațieoAcordarea de credite de către bănci presupune alocarea unor sume pe care acestea le au sub forma de depozite atrase. Riscul de lichiditate apare atunci când beneficiarii de credite nu rambursează creditele la termenele prevăzute în contract.oPentru a-și asigura continuitatea, banca trebuie să-și reconstituie depozitele, să găsească noi resurse care să acopere nerambursările.

2. Căutarea unor depozite stabile;3. Creșterea fondurilor proprii;4. Refinanțarea;o Constă în cedarea, gajarea sau concesioanrea unor titluri de creanțe pe care banca le

are în portofoliul ei, în schimbul lichidităților de care are nevoie urgentă sau apelarea la credite de refinanțare de la Banca Națională.

2.4 Managementul riscului de capital

o arată cât din valoarea fondurilor proprii ale băncii poate decădea înainte ca poziția creditorilor ei să fie pusă în pericol.

o Conform Acordului Basel II, indicatorul de solvabilitate (rata de adecvare a capitalului) se calculează pe baza principalelor riscuri ce se pot acoperi din capitalul (fondurile proprii) de care dispune banca, astfel:

Rata de adecvare a capitalului= Capital total/ Risc de credit+Risc de piață+Risc operațional –mai mare sau egal cu 8%

o Potrivit reglementărilor Acordului de la Basel, băncile trebuie să aibă capitalul de rang I raportat la activele ponderate cu riscul de minimum 4%, iar cel de rang II de minimum 8%. În prezent, majoritatea băncilor din ţările dezvoltate au indicele de adecvare a capitalului de cel puţin 10%, cele mai bine capitalizate ajungînd la 12%

2.5 Managementul riscului valutaro Deținerea pasivelor în devize face ca banca să fie expusă riscului de schimb, ca

urmare a variației cursului de schimb valutar.Managementul riscului valutar trebuie abordat dintr-o dublă perspectivă: din punctul de vedere al gestionării adecvate a pozițiilor sale scurte și lungi într-o

anumită valută, adică al expunerilor globale sau individuale; din punctul de vedere al ofertei de produse pentru acoperirea riscului valutar al

clienților băncii.Aprecierea riscului valutar utilizează următorii indicatori: poziția valutară individuală, calculată pentru fiecare valută, prin compararea

valorii activelor și pasivelor exprimate în acea valută, având în acest sens: poziție valutară scurtă: A<P Poziție valutară lungă: A>P poziția valutară globală se definește ca fiind soldul net al creanțelor în valută,

ambele convertite în monedă națională.Riscul valutar poate fi gestionat în două moduri: imunizarea băncii, adică ajustarea periodică a pozițiilor valutare pentru a neutraliza

pozițiile scurte sau lungi; acoperirea riscului valutar, utilizată pe scară largă, implicând asumarea unor riscuri

rezonabile, chiar dacă presupune riscuri semnificative