fuziunea dintre alcatel c899i lucent technologies 2009

TRANSCRIPT

Fuziunea dintre Alcatel și Lucent Technologies

Introducere

Proiectul de față își propune să analizeze fuziunea dintre Alcatel și Lucent Technologies,

două companii foarte importante în dinamica piață mondială a telecomunicațiilor. Această fuziune a

fost una dintre cele mai importante din primul deceniu al secolului XXI și reprezintă un exemplu

interesant de fuziune cross-border, între companii care reprezintă culturi de business diferite, cea

franceză și cea americană.

Voi analiza istoricul celor două companii, cum s-au format, cum au evoluat, dorind să arăt că

atât Alcatel cât și Lucent Technologies au o mare tradiție și un istoric glorios în spate. Mai departe,

prezentând realitățile pieței de telecomunicații, voi arăta de ce această fuziune a avut loc și ce s-a

urmărit prin aceasta, insistând pe procesul efectiv prin care cele două companii au fuzionat. În final

voi face o analiză a performanței post-fuziune și voi încerca să arăt în ce măsură noua companie,

Alcatel-Lucent a atins sau nu așteptările inițiale.

Pentru a realiza această analiză am utilizat mai multe surse, destul de diverse (analizabile și

în bibliografia de la sfârșitul lucrării):

• Lucrările D-lui Prof. Gheorghe Hurduzeu, pentru a defini conceptele de bază utilizate în cadrul

lucrării și a analiza specificul fuziunii

• Informații de pe site-ul oficial Alcatel-Lucent, pentru a prezenta istoricul companiilor

• Un studiu de caz de la prestigioasa Wharton Business School, despre această fuziune

• Un studiu de caz de la Bank of New York Mellon, cea care s-a ocupat de aspectele tehnice ale

fuziunii

• Articole din revista de business americană Business Week, în special cele ale lui Carol Matlack,

directoarea biroului din Paris al acestei publicații, care a scris mult despre Alcatel-Lucent

• Bloomberg.com - site-ul celebrului operator de bursă american, pentru graficele ilustrând evoluția

acțiunilor Alcatel-Lucent la New York Stock Exchange

• Alte articole din New York Times și Associated Press, care prezentau știri despre situația

companiei

Considerații teoretice1

Fuziunea dintre Alcatel și Lucent Technologies a fost în prim-planul activităților de M&A

din piața IT&C (o piață de altfel foarte marcată de acest gen de evenimente) la început de mileniu.

Interesul Alcatel pentru o fuziune cu Lucent s-a manifestat încă din 2001, însă o serie de

considerente au dus la amânarea realizării efective a fuziunii până în 2006. Acest proces a fost

descris de ambele părți ca o fuziune între egali, rezultatul acesteia fiind o nouă companie: Alcatel-

Lucent.

Fuziunea (engl. Merger) este o operațiune prin care două sau mai multe firme se combină

într-una singură unindu-și patrimoniile. Fuziunea este tratată în general ca o formă de achiziție și

cunoaște două forme: absorbția și fuziunea “pură”.

Fuziunea “pură” sau consolidarea este operațiunea prin care două sau mai multe firme se

unesc într-o companie nouă, firmele respective încetându-și existența juridică, devenind părți ale

noii entități. Din acest motiv, distincția între firma cumpărătoare și cea cumpărată devine irelevantă.

În cazul unei fuziuni “pure” sau consolidări, acționarii firmei fuzionate primesc, în schimbul

vechilor acțiuni, acțiuni la compania nou înființată, ei putând însă să obțină și să plătească cash în

contul drepturilor lor de acționari sau să dobândească obligațiuni emise de noua companie.

Din punct de vedere al strategiei corporative, fuziunea dintre Alcatel și Lucent a fost una

orizontală. Achizițiile orizontale implică o combinare a unor firme care activează în același

domeniu de activitate. Justificarea unor astfel de achiziții este dată de obținerea unor economii de

scală semnificative, având în vedere că prin achiziție se diminuează cheltuieli suplimentare datorită

integrării departamentelor și funcțiilor similare, de creșterea cotei de piață, de aici decurgând o serie

de avantaje: creșterea veniturilor, o putere de negociere mai mare cu furnizorii și clienții, reducerea

costurilor, o promovare mai eficientă a produselor, un acces mai eficient la canalele de distribuție și

o mai mare flexibilitate urmată de eliminarea concurenței. De aceea, multe fuziuni orizontale sunt

interzise prin lege, intrând în conflict cu legislația antitrust.

Din punct de vedere al relațiilor dintre companii, fuziunea a fost una amiabilă, având o

natură de colaborare. În această situație, ambele firme abordează negocierile cu bunăvoință și

diplomație. Atmosfera preachizitorie este destinsă, negociatorii urmărind obținerea unei afaceri

profitabile pentru ambele companii.

1 Fragmente din Gheorghe Hurduzeu - “Achizițiile de firme pe piața de capital”

Dacă abordăm factorul orizontului de timp, putem constata că în acest caz a fost vorba de o

achiziție cu o importantă orientare strategică, având în vedere dezvoltarea pe termen lung a noii

companii, datorită avantajelor preluării asupra aparatului productiv, comercial și al managementului

acesteia. Motivațiile firmelor implicate pot fi diverse, însă au ca unic scop îmbunătățirea

performanțelor firmelor implicate în contextul în care există o rațiune economică fundamentată

pentru realizarea combinării firmelor.

Alcatel-Lucent. Istoric.2

Formarea companiei Alcatel-Lucent a creat primul provider de soluții globale de

comunicație, având cel mai coplet portofoliu de produse și servicii din întreaga industrie. Noua

companie are o prezență globală extensivă dar echilibrată din punct de vedere al resurselor și al

venitului. Nu în ultimul rând, Alcatel-Lucent deține cele mai inovatoare capabilități de cercetare și

dezvoltare. Alcatel-Lucent a fost în prim-planul industriei de telecomunicații încă de la nașterea

acesteia în secolul al 19-lea. Originile companiei se întind pe două continente și implică două dintre

companiile pioniere în acest domeniu: La Compagnie Générale d'Electricité (CGE) și Western

Electric Manufacturing Company.

Western Electric a fost înființată în 1869 când Elisha Gray și Enos Barton au fondat o micaă

manufactură în Cleveland, Ohio. Până în 1880, compania s-a mutat în Chicago, Illinois și a devenit

cea mai mare companie de manufactură electrică din Statele Unite. Western Electric era cunoscută

pentru producția unei varietăți de echipamente electrice, inclusiv primele mașini de scris

comerciale, echipamente de telegraf și pixul electric al lui Thomas Edison. În 1881, American Bell

Telephone Company, înființată de Alexander Graham Bell și predecesoarea American Telephone

and Telegraph (AT&T) a cumparat pachetul de control la Western Electric și a transformat

compania în dezvoltatorul și producătorul exclusiv de echipament pentru companiile telefonice

Bell. La Compagnie Générale d'Electricité (CGE) a fost formată în 1898 de către inginerul francez

Pierre Azaria, cu scopul de a concura cu AEG, Siemens și General Electric. Bazată în regiunea

Alsacia din Franța, CGE a fost un conglomerat industrial implicat în diferite activități precum

electricitatea, transportul, electronicele și telecomunicațiile. CGE va deveni un lider în

comunicațiile digitale și va deveni cunoscută pentru producția TGV-ului (Train a Grande Vitesse)

din Franța.

2 Fragmente de pe site-ul oficial Alcatel-Lucent www.alcatel-lucent.com

În 1925, au fost create Laboratoarele de Telefonie Bell, în urma consolidării laboratoarelor

de cercetare ale Western Electric, făcând parte din departamentul de inginerie al AT&T. Bell Labs

vor genera unele dintre cele mai importante descoperiri științifice și tehnice ale secolului al 20-lea,

precum tranzistorul, laserul, bateria cu celulă solară, cipul de procesare al semnalului digital și

conceptul celular al serviciului de telefonie mobilă. Cercetătorii de la Bell Labs au primit în total 11

premii Nobel. Tot în 1925, Western Electric și-a vândut subsidiara International Western Electric

Company către ITT Corporation. CGE și-a întărit poziția de lider în comunicații digitale la mijlocul

anilor 1980, atunci când a cumpărat divizia de telecomunicații a ITT, schimbând și numele grupului

din CGE în Alcatel Alsthom. Mijlocul anilor 1980 a fost marcat de importante schimbări și

expansiuni. În 1983, Alcatel Alsthom a devenit una dintre primele companii străine care s-au

instalat în China, înțelegând uriașul potențial al pieței din Asia-Pacific. De-a lungul unui secol,

compania AT&T s-a dezvoltat continuu făcând ca la începutul anilor ’80 să fie considerată o firmă

ce deținea monopolul în sectorul telecomunicațiilor din SUA. Însă, începând de la 1 ianuarie 1984,

Curtea Supremă de Justiție a Statelor Unite a mandatat scindarea Bell Systems în AT&T (singurul

operator pe distanțe mari) și o serie de alte entități (companii regionale de telefonie denumite Baby

Bells). A fost cel mai celebru caz de dezinvestiție al unei companii. În urma acestui fapt, a rezultat

AT&T Technologies, viitoarea Lucent Technologies, care și-a asumat activitatea Western Electric.

De la primul telefon transatlantic în 1925, până la invențiile care dechideau drumul Internetului (în

speță UNIX), tehnologia AT&T a revoluționat comunicațiile. Se punea însă problema cât de mult

mai puteau laboratoarele de cercetare-dezvoltare ale lui AT&T să ofere în continuare produse noi și

performante.3 Lucent Technologies a fost lansată în 1996 de către AT&T printr-o ofertă publică

inițială. Desprinderea Lucent a fost finalizată în septembrie 1996, atunci când AT&T și-a distribuit

acțiunile Lucent acționarilor AT&T. În acest timp, în 1998, Alcatel Alsthom a decis să se

concentreze pe industria telecomunicațiilor, desprinzând divizia Alsthom și schimbând numele

companiei în Alcatel. Noua divizie, sub numele de Alstom, s-a concentrat de atunci exclusiv pe

construcția de trenuri de mare performanță (precum TGV din Franța și NVT din Italia) și de

aparatură specializată în domeniul energiei. La sfârșitul anilor 1990 și începutul noului mileniu,

Alcatel a făcut o serie de achiziții importante care i-au întărit poziția globală. Astfel, s-au adăugat

grupului Alcatel: DSC în 1998, Newbridge and Genesys în 2000, Astral Point Communications în

2002 și Spatial Communications în 2005. În 2002, Alcatel a preluat controlul celei mai importante

3 Fragmente din Gheorghe Hurduzeu - “Achiziții și fuziuni de firme - Cazuri celebre”

subsidiare a sa Alcatel Shanghai Bell (ASB), restul pachetului de acțiuni fiind deținut de statul

chinez. Astfel, Alcatel a câștigat o poziție dominantă în piața asiatică.

Realizarea fuziunii

Fuziunea dintre Alcatel și Lucent Technologies a fost un eveniment foarte anticipat,

începând cu anul 2001, atunci când primele informații au apărut referitoare la interesul manifestat

de Alcatel pentru compania americană. Părerile specialiștior au fost împărțite, în ceea ce privește

această perspectivă; o parte semnificativă dintre acești analiști considera că o posibilă fuziune nu ar

produce rezultatele scontate de către cele două părți prin efectul sinergic. Motivele enumerate în

defavoarea acestei fuziuni erau4:

• lipsa de experiență a celor de la Alcatel în achiziții de mare anvergură (într-adevăr achizițiile

companiilor DSC, Newbridge and Genesys și Astral Point Communications nu s-au comparat cu

achiziția Lucent)

• politica antitrust a Statelor Unite și Europei, precum și un Congres American care nu ar fi vrut să

vadă cum Lucent Technologies, cu faimoasele Bell Labs urma să devină parte a unei companii

non-americane

• ambele companii s-au format dintr-un fost monopol de stat, Alcatel din France Telecom și Lucent

din AT&T. Acest lucru le-a afectat într-o oarecare măsură cultura, deoarece au fost mereu

protejate foarte mult de către stat. Când au devenit companii private, au avut dificultăți de

adaptare la un mediu concurențial.

• diferența de cultură de business, greu de egalizat, între Franța și Statele Unite

În perioada în care se discuta această fuziune, Alcatel era compania de telecomunicații

numărul 2 din Europa, având 130.000 de angajați și fiind prezentă în 130 de țări, având reputația

unei companii condusă bine de către Serge Tchuruk, CEO-ul său. Însă în ciuda ariei de acțiune

internaționale, încerca să devină un jucător și mai mare în lume, fapt relevat și de intensa politică de

achiziții dusă în era Tcuruk. Alcatel nu era, desigur, total străină pieței nord-americane, găsindu-și

rădăcini în vechea companie International Telephone and Telegraph Co. În 2002 spre exemplu, 22%

din veniturile companiei au venit din Statele Unite, în creștere continuă față de anii precedenți. De

partea cealaltă, două treimi din vânzările Lucent Technologies veneau din Statele Unite. Totuși,

4 Wharton Buiness School Knowledge - “Alcatel-Lucent Merger: Obstacles Ahead”

Alcatel rămânea o companie centrată pe Europa, o multinațională tipică acestui continent,

înrădăcinată în cultura și logica pieței naționale. Pentru a deveni cu adevărat un jucător global

important, prezența în Statele Unite era obligatorie, iar Serge Tchuruk vedea fuziunea cu Lucent ca

ultimul pas în planul său de a transforma Alcatel. Lucent Technologies nu era într-o situatie prea

fericită, valoarea acțiunilor sale la bursă fiind la un nivel scăzut, acuzând o perioadă mai proastă

prin care trecea industria telecomunicațiilor în general, dar și Lucent în particular. Tocmai de aceea

Lucent a fost o țintă atât de atractivă pentru Alcatel. În acest context, specialiștii au atras atenția că

momentul achiziției nu ar fi unul bun, deoarece industria pe de-a întregul trece printr-o perioadă

nefavorabilă și că riscul asumat de către compania franceză ar fi mult prea mare.5

Fuziunea celor două companii nu a fost

deloc una ușoară. Forța Lucent pe piața

telefoniei mobile din SUA completa

fericit expansiunea globală a Alcatel și

performan ț ele sale în domeniul

telefoniei fixe și a internetului în bandă largă. Dar culturile celor două companii erau total dferite.

Una dintre ele era puternic ierarhizată și controlată central, în timp ce cealaltă era flexibilă și plină

de spirit antreprenorial. Criticii birocrației franțuzești vor fi surprinși să afle că Lucent era compania

rigidă. Desprinsă din monopolul AT&T, ea a păstrat stilul milităresc și după ani de restructurări,

managerii erau atât de obsedați de reducerile de costuri, încât chiar și cele mai mărunte achiziții

trebuiau introduse în sistemul contabil central. Întrucât majoritatea vânzărilor se adresau clienților

tradiționali, echipa de marketing a lui Lucent era slabă. “Era un gigant lent, care credea că totul i se

cuvine”, spune un fost vicepreședinte Lucent. De cealaltă parte, Alcatel era operat aproape ca o

federație, cu directori de țară care raportau la Paris doar rezultatele anuale. Iar divizia de marketing

era de zece ori mai mare decât cea a Lucent, deși vânzările erau doar cu 50% mai mari. Compania

franceză avea o experiență pozitivă cu achizițiile, în timp ce la Lucent lucrurile nu stăteau la fel de

bine. Patricia Russo, CEO-ul Lucent era sub presiune să unească cât mai rapid cele două organizații,

pentru a obține economii de costuri de 2,6 miliarde de dolari.6

La 30 noiembrie 2006, Alcatel și Lucent Technologies au anunțat finalizarea fuziunii, ca

urmare a unei tranzacții în valoare de 11 miliarde $, formând principala companie furnizoare de

5 Wharton Buiness School Knowledge - “Alcatel-Lucent Merger: Obstacles Ahead”

6 Carol Matlack, Jennifer Schenker - “Alcatel-Lucentʼs Troubled Marriage” - Business Week, iulie 2008

servicii de telecomunicații speciale din lume, Alcatel-Lucent. Noua companie franceză formată a

emis aproximativ 878 milioane de certificate de depozitare (eng. “Depositary Rights” - DR) către

foștii deținători de acțiuni Lucent. Fiecare acțiune a Lucent a fost convertită în 0.1952 certificate de

depozitare Alcatel-Lucent, cu fiecare certificat de depozitare reprezentând o acțiune ordinară. Banca

aleasă pentru a asista cele două companii în procesul fuziunii a fost Bank of New York Mellon.

Banca fusese depozitarul Alcatel din 1997 și agentul de transfer al Lucent Technologies din 1996. În

această tranzacție, banca a acționat ca un agent de schimb pentru schimbul obligatoriu de acțiuni

Lucent și a furnizat acționarilor Lucent certificate de depozitare Alcatel-Lucent. Fuziunea s-a

realizat prin intermediul acestor certificate de depozitare pentru a evita cheltuieli suplimentare

legate de taxe aplicabile tranzacțiilor de vânzare-cumpărare ale acțiunilor celor două entități în

cadrul procesului de achiziție. Este o practică utilizată des în fuziunile internaționale și recomandată

în special de Bank of New York Mellon.7

Anunțul oficial al fuziunii a fost făcut după ce noul board Alcatel-Lucent s-a reunit la Paris,

unde au aprobat de asemenea și includerea în board-ul de 14 membri a doi directori independenți.

CEO-ul Lucent, Patricia Russo, a fost desemnată în funcția de CEO al noii companii. Începând de la

1 Decembrie 2006, Alcatel-Lucent a fost listată la două burse: EuroNext Paris și New York Stock

Exchange (NYSE), sub un simbol comun: ALU. Cu vânzări combinate de 26 miliarde $ în 2005,

Alcatel-Lucent depășea pe concurentul direct, Ericsson LM, care avusese vânzări de 21,6 miliarde

$, și intra în controlul a 18% din piața de echipamente de telecomunicații, una foarte concurențială.

Din planul de restructurare al noii companii făcea parte și concedierea a aproximativ 9.000 de

angajați, sau 10% din forța de muncă combinată. Deși fuziunea a fost promovată ca fiind “între

egali”, foștii acționari Alcatel controlau aproximativ 60% din compania nouă. Fostul CEO Alcatel,

și artizanul acestei fuziuni, Serge Tchuruk, a rămas în funcția de Chairman of the Board, fără putere

executivă. Spre deosebire de companiile Alcatel și Lucent luate separat, noua companie avea o

prezență puternică și echilibrată pe întreg globul. Europa, Asia și America de Nord furnizau fiecare

aproape o treime din venituri, evitând astfel riscurile asociate unui șoc economic local.8

Deși pe hârtie lucrurile stăteau foarte bine, era clar că Patricia Russo urma să aibă o misiune

grea de a integra două culturi de business diferite, între doi foști rivali, pentru a produce beneficiile

7 Bank of New York Mellon - “Case Study - Corporate Action, Alcatel-Lucent Merger”

8 Laurence Frost - “Alcatel and Lucent merge, creating global telecom equipment giant” - Associated Press, decembrie 2006

scontate. Foarte multă lume a asemănat această fuziune la momentul respectiv, dar și de atunci, cu o

tranzacție asemănătoare, cea care a unit Daimler-Benz și Chrysler Corp., formând Daimler-

Chrysler. Și această fuziune reunise cultura de business europeană cu cea americană, fără a avea

succes din acest motiv; însă, în 2006, majoritatea analiștilor erau optimiști cu privire la Alcatel-

Lucent.

Performanța post-fuziune

Din momentul fuziunii din 2006, compania în valoare de 27.5 miliarde $ a anunțat numai

pierderi trimestriale, în timp ce acțiunile au scăzut foarte mult, peste 50%. Indicatorii de profit net a

companiei au fost negativi în continuu, asta deși încasările au crescut progresiv în 2007 și 2008.

Rezultatele obținute de Alcatel-Lucent în primii doi ani de existență au fost mult sub așteptări.

Patricia Russo a fost învinuită pentru aceste rezultate foarte slabe. Deși a venit cu o abordare

nouă, americană și a adoptat un stil de leadership apropiat de angajați, ea nu a reușit să eficientizeze

foarte mult procesele interne ale companiei, în special modalitatea de a lua decizii. Board-ul

Alcatel-Lucent era unul echilibrat, format din 14 membri, 6 foști directori Lucent, 6 de la Alcatel și

doi directori externi celor două companii. Însă aceasta nu a fost o decizie bună. Un membru al

board-ului povestea că aveau videoconferințe lunare care durau până la 5 ore, iar deciziile se luau

greu, din cauza numărului mare de membri în board. După 11 luni, Russo a redus board-ul la 7

membri, însă se pierduse deja timp important. Concurența foarte agresivă se descurca foarte bine în

acea perioadă, în special Huawei, rivalii asiatici. Asta a condus la o strategie de discount-uri dusă de

compania franceză, în dauna profitului. Sistemele de contabilitate au creat altă problemă...Alcatel-

Lucent avea aproximativ 20 de astfel de sisteme, iar o imagine de ansamblu era, astfel, greu de

obținut.9 În plus, integrarea celor două companii s-a dovedit mult mai disruptivă decât se aștepta

Patricia Russo. Clienții au fost derutați de posibilele schimbări din portofoliul de produse Alcatel-

Lucent și au ezitat să plaseze noi comenzi. Pe de altă parte, angajații erau preocupați să nu-și piardă

locul de muncă și nu au mai dat randamentul așteptat. Aceste hibe au deschis larg ușa concurenței,

care a preluat o cotă de piață importantă de la Alcatel (în special Ericsson și Huawei)10. Desigur,

erau și semne bune, precum contracte câștigate în piețe emergente (în China, cu China Telecom, în

valoare de 1.1 miliarde $), însă chiar și aceste rezultate erau departe de așteptările inițiale. Patricia

Russo a fost în repetate rânduri presată de board-ul executiv să vină cu planuri de redresare, însă

9 Carol Matlack, Jennifer Schenker - “Alcatel-Lucentʼs Troubled Marriage” - Business Week, iulie 2008

10 Carol Matlack - “Is the Worst Over at Alcatel-Lucent?” - Business Week, noiembrie 2007

deși a făcut acest lucru de două ori rezultatele bune au întârziat să apară. Ghinionul a avut și el un

rol important deoarece piața telecom nu trecea în 2007-2008 prin cea mai bună perioadă, iar acest

lucru s-a coroborat cu situația dificilă a economiei globale și lipsa posibilităților de creditare. Din ce

în ce mai multe voci cereau demisia CEO-ului american, pe măsură ce pierderi trimestriale erau

anunțate, iar prețul acțiunilor scădea.

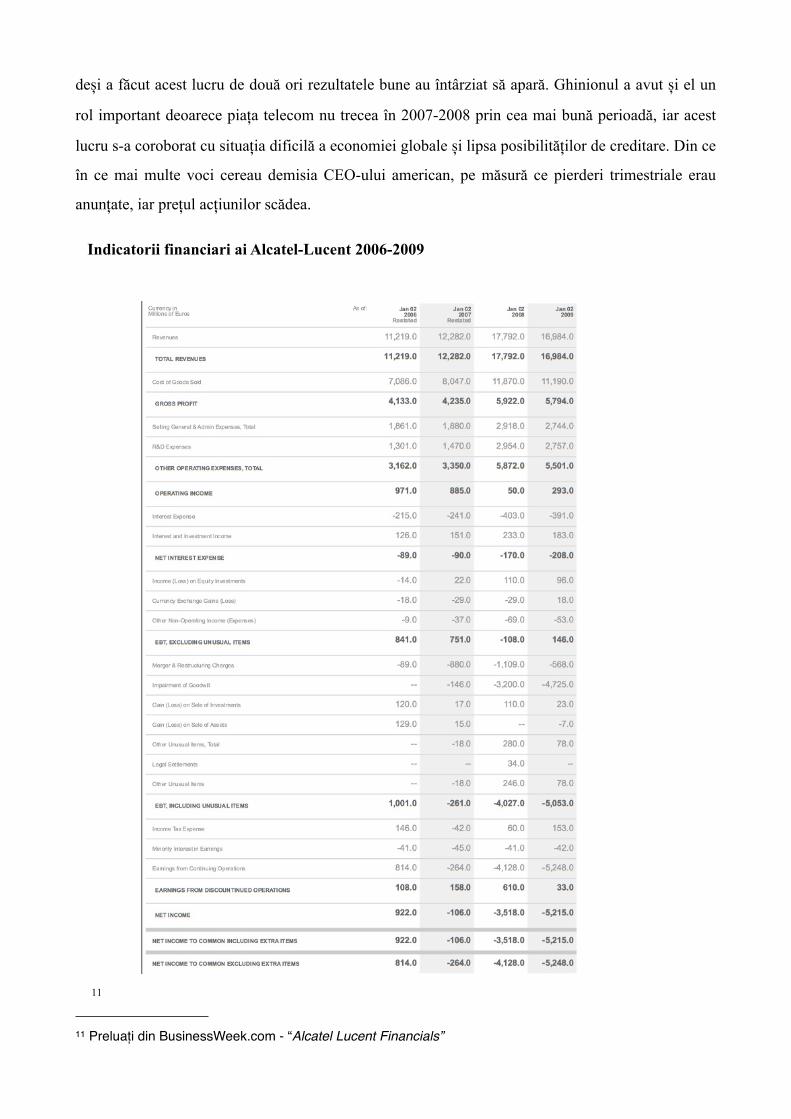

Indicatorii financiari ai Alcatel-Lucent 2006-2009

11

11 Preluați din BusinessWeek.com - “Alcatel Lucent Financials”

Pe 29 iulie 2008, acționarii gigantului dezvoltator de echipamente de telecomunicații, Alcatel-

Lucent, au primit ceea ce ceruseră de câteva luni: demisia CEO-ului Patricia Russo și a lui Serge

Tchuruk, Chaiman of the Board, artizanii fuziunii din 2006. Era clar că este nevoie de o nouă echipă

de conducere la Alcatel-Lucent, capabilă să aducă pentru prima oară profit, aplicând noi metode de

leadership. În momentul demisiei celor doi, acțiunile companiei scăzuseră cu 60% din momentul

fuziunii și tocmai se anunțase o nouă pierdere trimestrială, cea de-a șaptea la rând. (În graficul de

mai jos, se poate observa trend-

ul urmat de acțiunile Alcatel-

Lucent la NYSE de la fuziune

până în 2009. În iulie 2008 se

înregistra pre ț ul minim al

acestor acțiuni12).

Speculațiile au început foarte

repede legat de posibilul

înlocuitor al lui Pat Russo,

toată lumea fiind de părere că

ar trebui să fie cineva extern, care să aducă o cu totul altă viziune. Analiștii financiari s-au grăbit să

atace procesul de fuziune pe de-a întregul, apreciind că este un adevărat eșec, și spunând că nu mai

este logic din punct de vedere financiar. Patricia Russo a plecat înainte de 31 decembrie 2008,

primind astfel un bonus de 9.5 milioane $ și declarând că Alcatel-Lucent a avut o evoluție bună date

fiind condițiile pieței. 13

Începând cu septembrie 2008, noul CEO al ALcatel-Lucent este olandezul Ben Verwaayen,

care a ocupat în trecut aceeași funcție la British Telecom, lăsând în urmă o restructurare de succes,

care a transformat compania britanică într-un lider în domeniile broadband, IP și IT Services. De-a

lungul carierei sale, Ben Verwaayen a ocupat pentru câțiva ani și funcția de Vice-chairman la

Lucent Technologies. Noul Chairman al Alcatel-Lucent este Philippe Camus, un respectat om de

afaceri francez, cu experiență în fuziuni cross-border. Pentru noua echipă de conducere a Alcatel-

Lucent, provocările erau mari, profitabilitatea companiei trebuind redresată de urgență. Chiar pe 2

12 Grafic preluat de pe Bloomberg.com

13 Carol Matlack - “CEO and Chairman Out at Alcatel-Lucent” - Business Week, iulie 2008

septembrie 2008, în ziua numirii celor doi în fruntea companiei, Alcatel-Lucent a fost scoasă din

indicele Dow Jones Euro Stoxx 50 din cauza declinului capitalizării sale bursiere.14 Până la sfârșitul

anului 2008, Ben Verwaayen a finalizat tranziția împreună cu Patricia Russo și a construit un plan

de redresare pentru compania franceză. Rezultatele financiare prezentate la sfârșitul anului au fost

mai proaste decât se așteptau analiștii, însă Verwaayen este convins că există un mare potențial de

dezvoltare și redresare la Alcatel-Lucent. Pentru 2009, planul înaintat de Verwaayen conține foarte

multe măsuri de eliminare a costurilor, o strategie la care olandezul ține foarte mult. În același timp,

Alcatel-Lucent se va concentra pe părțile mai mici dar cu creștere mai mare a business-ului, precum

divizia de servicii, care a înregistrat o creștere de 12% în trimestrul 4 2008; planul prevede și ca, în

2009, compania să realizeze economii de 1 miliard $.

Cele mai recente ș tiri

despre evolu ț ia companiei,

publicate pe 5 mai 2009, arată că

pierderile din primul trimestru al

anului 2009 sunt de două ori mai

mari decât cele din aceea ș i

perioadă a anului trecut (în

termeni absoluți, pierderea este

de 536 milioane $, comparativ cu

aproximativ 220 milioane $ cu un

an înainte). Astfel, din momentul

fuziunii din 2006, compania a pierdut în total aproximativ 6.8 miliarde $. Totuși, reprezentanții

companiei estimează că vor atinge pragul de rentabilitate în 2009, după excludrea costurilor

asociate cu preluarea Lucent Technologies. Ben Verwaayen a declarat că, “deși suntem nemulțumiți

de aceste rezultate, știam de la început că acest an va fi unul de tranziție, destul de dificil”, și a

avertizat că piața globală a telecomunicațiilor se va micșora cu 8-12% anul acesta. Acțiunile

Alcatel-Lucent au înregistrat în primul trimestru al 2009 o creștere de 21% (conform graficului de

mai sus15), aflându-se într-un oarecare reviriment.16

14 Jennifer L. Schenker - “Can New Bosses Fix Alcatel-Lucent?” - Business Week - septembrie 2008

15 Grafic preluat de pe Bloomberg.com

16 David Jolly - “Alcatel-Lucent Posts $536 Million Quarterly Loss” - The New York Times, 5 mai 2009

Concluzii

Alcatel și Lucent Technologies sunt două companii cu o mare tradiție în industria de

telecomunicații și care au lăsat o amprentă evidentă în mediile de business din Franța și Statele

Unite respectiv. Dacă Alcatel este una dintre companiile franceze de marcă, având o experiență de

zeci de ani în telefonie și sisteme de telecomunicații, Lucent Technologies deține faimoasele Bell

Labs, creatoarele tranzistorului și laserului, ai căror cercetători au primit 11 premii Nobel.

Prin fuziunea dintre cele două companii s-a urmărit crearea unui gigant în industrie, cu acces

la o piață combinată imensă (incluzând Europa, Asia și America). În plus, s-a urmărit obținerea unui

efect sinergic semnificativ, mai ales prin prisma faptului că specializările celor două companii sunt

complementare. Alcatel-Lucent se preconiza să fie numărul 1 în industrie și o companie-fanion

pentru mediul business european și mondial. Însă la aproape 3 ani după această fuziune, majoritatea

analiștilor consideră procesul fuziunii un adevărat dezastru, care a produs până acum pierderi de

aproape 7 miliarde $ și o scădere dramatică în prețul acțiunilor. Principalul motiv pentru această

dezamăgire este considerat eșecul Patriciei Russo, fostul CEO Alcatel-Lucent de a armoniza cele

două culturi de business, pentru a produce rezultatele scontate. Stilul ei de leadership a fost învinuit

pentru o mare rigiditate în luarea deciziilor, fapt care nu a favorizat dinamica procesului de fuziune.

Până în acest moment, Alcatel-Lucent nu a anunțat nici un trimestru fără pierderi și speranțele sunt

din ce în ce mai mici pentru o redresare de ultim moment al companiei. Toate aceste speranțe se

îndreaptă spre noul CEO, Ben Wervaayen, care a implementat un plan de reducere a costurilor și

restructurare a companiei care își propune să aducă Alcatel-Lucent la pragul de rentabilitate în

2009.

Probabil aceasta este ultima șansă pentru compania franceză, acționarii având, în mod

evident, din ce în ce mai puțină răbdare. Sunt câteva semne pozitive, precum creșterea cu 21% a

acțiunilor în primul trimestru al anului 2009, dar pierderi financiare sunt încă înregistrate.

Capacitatea lui Wervaayen de a sincroniza deplin procesele celor două companii se va dovedi, în

opinia multora, decisivă pentru progresul Alcatel-Lucent.

Bibliografie:

1. Alcatel-Lucent www.alcatel-lucent.com

2. Bank of New York Mellon (2007) - “Case Study - Corporate Action, Alcatel-Lucent Merger”

3. Bloomberg.com

4. BusinessWeek.com - “Alcatel Lucent Financials”

5. FROST Laurence (2006) - “Alcatel and Lucent Merge, Creating Global Telecom Equipment Giant” - Associated Press

6. HURDUZEU Gheorghe (2002) - “Achizițiile de firme pe piața de capital”, Editura Economică

7. HURDUZEU Gheorghe (2003) - “Achiziții și fuziuni de firme - Cazuri celebre”, Editura Economică

8. JOLLY David (2009) - “Alcatel-Lucent Posts $536 Million Quarterly Loss” - The New York Times

9. MATLACK Carol (2007) - “Is the Worst Over at Alcatel-Lucent?” - Business Week

10. MATLACK Carol , SCHENKER Jennifer (2008) - “Alcatel-Lucentʼs Troubled Marriage” - Business Week

11. MATLACK Carol (2008)- “CEO and Chairman Out at Alcatel-Lucent”

12. SCHENKER Jennifer (2008) - “Can New Bosses Fix Alcatel-Lucent?” - Business Week

13. WHARTON Buiness School Knowledge (2001) - “Alcatel-Lucent Merger: Obstacles

Ahead”