finante publice

DESCRIPTION

Finante publice si fiscalitate. Impozite, accize, dubla impunere. Teorie si aplicatii.TRANSCRIPT

FINANTE PUBLICE

NOTIUNI INTRODUCTIVE DE FINANTE PUBLICE1. Apariţia si evoluția finanțelor publice

La baza apariției finanțelor publice au stat 2 elemente fundamentale, evoluția acestora in timp marcând si evoluția finanțelor publice.Cele 2 elemente fundamentale sunt: - statul- banulIn primele forme ale orânduirii sociale a existat statul de tip sclavagist format

dintrun aparat neproductiv reprezentat de conducători si armata, ce percepea datorita predominantei economiei naturale prestații în munca şi dări in natura. Mai târziu începe sa se dezvolte economia de schimb si sunt utilizate pentru acoperirea cheltuielilor publice resurse bănești într-o proporție destul de redusa la început datorită implicării relativ mici a statului in economie. De aceea in antichitate si evul mediu se apreciază ca au existat doar elemente de Finanţe Publice, despre apariția acestora in sens modern putând fi vorba abia odată cu trecerea la capitalism. Acum are loc formarea statului modern care avea ca atribuții menținerea ordinii interne, apărarea externa si asigurarea funcționării instituțiilor specifice. Pe parcursul evoluției capitalismului statul modern a început sa-si dezvolte activitatea căpătând noi funcții prin implicarea sa in economie si pe plan social, ceea ce a dus la dezvoltarea sferei de acțiune a Finanţe Publice in special după cel de-al doilea război mondial.

In prezent sfera de acțiune se extinde si la nivel mondial prin apariția si funcționarea instituțiilor internaționale sau a organismelor suprastatale de genul Uniunii Europene.

CONCEPTUL DE FINANTE PUBLICEFinanţele Publice – exprima relații economico-sociale in forma bănească

prin intermediul cărora statul își constituie fonduri la dispoziția sa pentru îndeplinirea funcțiilor pe care le are, fonduri pe care le gestionează folosind metode, tehnici si instituții de specialitate având la baza reglementari juridice.

Constituirea fondurilor bănești la dispoziția statului se face prin prelucrarea unei parţi din Produsul Intern Brut (PIB) si serveşte la satisfacerea unor nevoi sociale de interes naţional sau local.

Formarea si repartizarea fondurilor băneşti publice reprezintă un transfer de putere de cumpărare in dublu sens, de la diferite persoane fizice si juridice către stat si invers.

Relaţiile economice generate de transfer au următoarele trăsături:1. Îmbracă forma bănească2. Exprima un transfer de putere de cumpărare si nu o schimbare a formei

valorii3. Nu presupun o contraprestaţie directa si imediata, având caracter

nerambursabil cu excepţia împrumutului public

1

4. Au drept scop satisfacerea unor nevoi publice orice flux financiar care nu îndeplineşte aceste trasatori nu intra in sfera de cuprindere a Finanţelor Publice care este mai restrânsă decât cea a relaţiilor băneşti.

FUNCTIILE FINANTELOR PUBLICE

Şcoala româneasca de finanţe identifică 2 funcţii ale finanţelor publice:- Funcţia de repartiţie- Funcţia de controlFUNCŢIA DE REPARTIŢIE are 2 faze distincte dar strâns legate intre ele si anume:- constituirea fondurilor de resurse financiare publice- distribuirea acestoraI. Prima fază a funcţiei de repartiţie constă în constituirea fondurilor. La constituirea fondurilor participă:- întreprinderile indiferent de forma de proprietate sau de organizarea

juridică- instituţiile publice şi unităţile din subordinea acestora.- persoanele fizice şi juridice rezidente în străinătate care realizează venituri

în ţara noastră- populaţiaFormele prin care aceste categorii participă la constituirea resurselor financiare publice sunt:- impozite, taxe şi contribuţii sociale.- Vărsăminte din profitul net al regiilor autonome (RA)- Vărsăminte de la instituţiile publice- Amenzi, penalităţi, chirii din concesiuni sau închirieri de terenuri- Venituri din vânzarea unor bunuri ale statului- Donaţii- Alte venituri Cea mai însemnată pondere în totalul resurselor financiare publice o au în

majoritatea statelor, impozitele, taxele şi contribuţiile de asigurări sociale ce reprezintă 80-90% din total. La constituirea acestor fonduri participă toate sectoarele vieţii economice; public, privat şi populaţia, dar în proporţii diferite în funcţie de capacitatea lor financiară, cele mai multe dintre resurse fiind preluate cu titlu definitiv şi fără contraprestaţie, cu excepţia împrumuturilor.

II- A doua fază a funcţiei de repartiţie constă în distribuirea fondurilor de resurse financiare publice de către stat pe beneficiari, persoane fizice şi juridice. Distribuirea propriu-zisă este precedată de următoarele acţiuni:

- inventarierea nevoilor sociale existente în anul de referinţă- cuantificarea acestor nevoi în expresie bănească - ierarhizarea nevoilor în funcţie de importanţă ţi acuitate(urgenţă)Deoarece şi nevoile sociale sunt nelimitate este necesar ca autorităţile publice

competente sa le trieze si să stabilească ordinea de prioritate în satisfacerea acestora.

2

Distribuirea îmbracă următoarele forme:- cheltuieli publice pentru învăţământ, sănătate şi cultură- cheltuieli publice pentru asigurări sociale şi protecţie socială - cheltuieli publice pentru gospodărire comunală- cheltuieli publice pentru apărare naţională- cheltuieli publice pentru ordine publică- cheltuieli publice pentru acţiuni economiceÎn ceea ce priveşte prioritatea acestor destinaţii se constată că în ţările

dezvoltate pe primul plan se situează cheltuielile social-culturale urmate de cele pentru ordine internă şi apărare în timp ce în statele în dezvoltare primordiale sunt cheltuielile pentru acţiuni economice datorită lipsei infrastructurii şi a slabei dezvoltări economice.

Importanţa funcţiei de repartiţie trebuie apreciată în funcţie de dimensiunile transferurilor de valoare operate de la diferite persoane fizice sau juridice către stat şi de la acesta către diverşi beneficiari precum şi prin prisma transformărilor ce se produc în economie, în urma acestor transferuri şi a efectelor economice, sociale, ecologice, demografice, sau de altă natură ce se produc.

Statul oferă bunuri şi servicii publice în funcţie de sumele prelevate de la populaţie şi persoanele juridice, alegerea fiind a populaţiei dar şi a puterii politice.

FUNCŢIA DE CONTROLDeoarece resursele financiare publice aparţin întregii societăţi, aceasta este

interesată de modul în care au fost constituite, sunt alocate, şi cu ce eficienţă s-a realizat utilizarea acestora. De aceea este necesară o formă de control prin intermediul căreia să se împiedice irosirea avutului public, să se prevină efectuarea de cheltuieli ilegale, inoportune sau ineficiente, să se repare prejudiciul adus avutului public şi să se instaureze un climat de ordine şi disciplină în gestionarea banilor publici, fiecare domeniu fiind controlat din 3 puncte de vedere:

a) al sarcinilor specifice ce-i revinb) al efortului financiar al statului impus de desfăşurarea în bune condiţii a

activităţilor specificec) al efectelor utile ale acestor activităţi ce pot fi cuantificate şi exprimate în

bani.Controlul sarcinilor de la punctul ,,a” se realizează de organe specializate în

domeniul considerat, în timp ce pentru ,,b” şi ,,c” controlul se realizează de organe cu profil economico-financiar.

În România principalul organ de control în domeniul finanţelor publice este Curtea de Conturi, dar mai au atribuţii şi organe ale Ministerului Finanţelor Publice, organe specializate ale altor ministere, departamente, întreprinderi publice şi instituţii publice, direcţiile generale ale finanţelor publice şi garda financiară.

3

SISTEMUL FINANŢELOR PUBLICE DIN ROMÂNIA

I. COMPONENTELE SISTEMULUI BUGETARSistemul bugetar este format din:a) un sistem de relaţii economice în formă bănească ce exprimă un transfer de

valoare, relaţii ce se stabilesc în interiorul şi între diferite bugete prin care sunt gestionaţi banii publici.

b) un sistem de instituţii şi organe ce participă la realizarea relaţiilor financiare, la constituirea şi distribuirea fondurilor publice şi la executarea controlului financiar.

c) un sistem de norme juridice ce reglementează activitatea în domeniul finanţelor publice.

Relaţiile economice ce iau naştere în cadrul finanţelor publice sunt reglementate prin Legea 500/2002, legea finanţelor publice, potrivit căreia în sistemul bugetar există următoarele bugete:

- bugetul de stat- bugetul asigurărilor sociale de stat- bugetele locale- bugetele fondurilor speciale- bugetul trezoreriei statului- bugetele instituţiilor publice autonome- bugetele instituţiilor publice finanţate parţial sau integral din bugetul

statului- bugetele instituţiilor publice finanţate integral din fonduri proprii- bugetul fondurilor provenite din credite externe contractate sau garantate

de stat- bugetele fondurilor nerambursabileBUGETUL DE STAT – este principalul instrument financiar al statului, prin

intermediul său constituindu-se şi utilizându-se cele mai importante resurse financiare publice. La elaborarea şi execuţia acestuia un rol important îl au Ministerul Finanţelor Publice şi Guvernul, iar aprobarea şi rectificarea sa se face prin lege de către parlament.

Resursele financiare ale bugetului de stat se constituie din impozite, taxe şi contribuţii în cea mai mare parte, având ca destinaţie cheltuielile publice, social-economice, apărare, ordine publică sau investiţii.

Bugetul de stat este singurul care se poate întocmi, aproba şi executa cu deficit bugetar, situaţie în care cheltuielile sunt mai mari decât veniturile.

În România în 2010 deficitul bugetar este de 35000 milioane lei.BUGETUL ASIGURĂRILOR SOCIALE DE STAT este destinat constituirii

resurselor financiare necesare finanţării pensiilor de asigurări sociale de stat, pensiilor pentru agricultori, indemnizaţiilor pentru incapacitate temporară de muncă din cauză de boală sau accident, concediilor de maternitate şi pentru creşterea copilului până la 2 ani şi ajutor de deces. Resursele financiare sunt constituite din contribuţii obligatorii plătite de angajaţi şi angajatori iar elaborarea

4

şi executarea acestui buget implică pe lângă Ministerul Finanţelor Publice şi Guvern şi Ministerul de resort, aprobarea făcându-se de către parlament.

BUGETELE LOCALE reprezintă instrumentele financiare prin care autoritatea locală îşi procură fondurile necesare finanţării obiectivelor de interes local şi judeţean. Resursele financiare ale acestor bugete provin din venituri proprii, din transferuri de la Bugetul de Stat sub forma sumelor defalcate din TVA şi din subvenţii.

La elaborarea şi execuţia acestor bugete participă ordonatori principali de credite, primarul şi preşedintele consiliului judeţean iar rectificarea şi aprobarea se face de către Consiliile locale şi judeţene.

BUGETELE FONDURILOR SPECIALE se întocmesc şi aprobă în fiecare an de către parlament, veniturile constituite din acestea utilizându-se exclusiv pentru obiectivele stabilite prin legea ce le-a instituit. În România funcţionează fondul pentru asigurări de sănătate ca anexă la bugetul de stat şi fondul pentru protecţia şomerilor ca anexă la bugetul asigurărilor sociale de stat.

II. COMPETENŢA FINANŢELOR PUBLICE ÎN ROMÂNIALa gestionarea şi soluţionarea problemelor financiare participă:- organele din sistemul democraţiei reprezentative (parlamentul şi consiliile

locale şi judeţene)- organe ale autorităţii administrative, respectiv puterea executivă

reprezentată de guvern, ministere şi primării.- organe specializate ale puterii executive (Ministerul Finanţelor Publice)- compartimente financiare din instituţii şi întreprinderi de statPARLAMENTUL – este organul reprezentativ suprem şi unica autoritate

legislativă care dezbate şi aprobă programul guvernului, trasează politica economică şi financiară şi aprobă legi care reglementează domeniul finanţelor publice.

GUVERNUL- este organul suprem al administraţiei de stat ce asigură realizarea politicii financiare a statului, participă la elaborarea principalelor bugete, exercită conducerea generală a activităţii economice şi ia măsuri pentru realizarea echilibrului bugetar. Pe perioada pentru care a fost investit de parlament, guvernul poate emite hotărâri de guvern şi ordonanţe.

MINISTERUL FINANŢELOR PUBLICE – este organul de specialitate al guvernului în domeniul financiar-bancar având următoarele atribuţii:

- asigură elaborarea strategiei în domeniul finanţelor publice- participă la elaborarea şi execuţia principalelor bugete- emite norme metodologice, precizări, şi instrucţiuni cu privire la încasarea

veniturilor sau efectuare cheltuielilor bugetare- administrează contul general al trezoreriei statului- colaborează cu BNR pentru elaborarea balanţei de plăţi externe şi a

balanţei creanţelor şi angajamentelor externe.

5

CHELTUIELILE PUBLICEDEFINIŢIA ŞI FACTORII CE INFLUENŢEAZĂ CHELTUIELILE PUBLICE.CHELTUIELILE PUBLICE - sunt relaţii economico-sociale în formă bănească ce apar între stat şi persoane fizice şi juridice ce ocazia repartizării şi utilizării resurselor financiare ale statului în vederea îndeplinirii funcţiilor acestora.Cheltuielile publice pot fi grupate în 2 categorii:- Cheltuieli publice ce exprimă un consum definitiv de PIB.- Cheltuieli ce reprezintă doar o avansare de PIB.

Ex: construirea unui pod iar apoi se introduce otaxa de trecere pentru recuperarea cheltuielilor.

I. FACTORII DE INFLUENŢĂ AI MĂRIMII CHELTUIELILOR PUBLICE- FACTORI DEMOGRAFICI = creşterea populaţiei şi modificarea acesteia

pe categorii şi structuri de vârstă, generează modificări ale mărimii cheltuielilor publice.

- FACTORI ECONOMICI = Dezvoltarea economiei şi modernizarea acesteia pe baza investiţiilor şi a cercetării ştiinţifice.

- FACTORI SOCIALI = Creşterea venitului mediu pe locuitor determină implicarea statului pentru redistribuirea acestui venit.

- URBANIZAREA = orice oraş are nevoie de cheltuieli suplimentare pentru canalizare…

- FACTORI DE ORDIN ISTORIC = De la o perioadă la alta se transmit nu doar nevoile sporite de cheltuieli ci şi datoriile generaţiilor anterioare.

- FACTORI MILITARI = Privesc creşterea cheltuielilor publice ca urmare a participării în cadrul diferitelor organizaţii de profil sau participării la războaie.

- FACTORI POLITICI = (poate cei mai importanţi) – diferă de la o orientare politică la alta – protecţie socială, investiţii…..

II. ETAPELE REALIZĂRII CHELTUIELILOR PUBLICE1. ANGAJAREA – reprezintă decizia ce determină obligaţia unei

instituţii bugetare de a plăti o sumă către furnizorii de bunuri şi servicii având la bază un contract, o decizie ministerială sau o lege.

2. LICHIDAREA – e faza în care instituţia publică recepţionează bunurile şi sau serviciile contractate şi are loc stabilirea sumei datorate furnizorilor.

3. ORDONANŢAREA – constituie actul de emitere din partea instituţiilor publice a dispoziţiei sau ordinului de plată reprezentând suma datorată în favoarea furnizorului.

4. PLATA – reprezintă achitarea efectivă a sumei datorate furnizorilor.EXECUŢIA BUGETARĂ A CHELTUIELILOR PUBLICE – se bazează pe principiul atribuţiilor, astfel ordonatorului principal de credite revenindu-i ca obligaţii primele 3 etape ale realizării cheltuielilor publice, plata fiind singura în sarcina contabilului instituţiei publice respective.

6

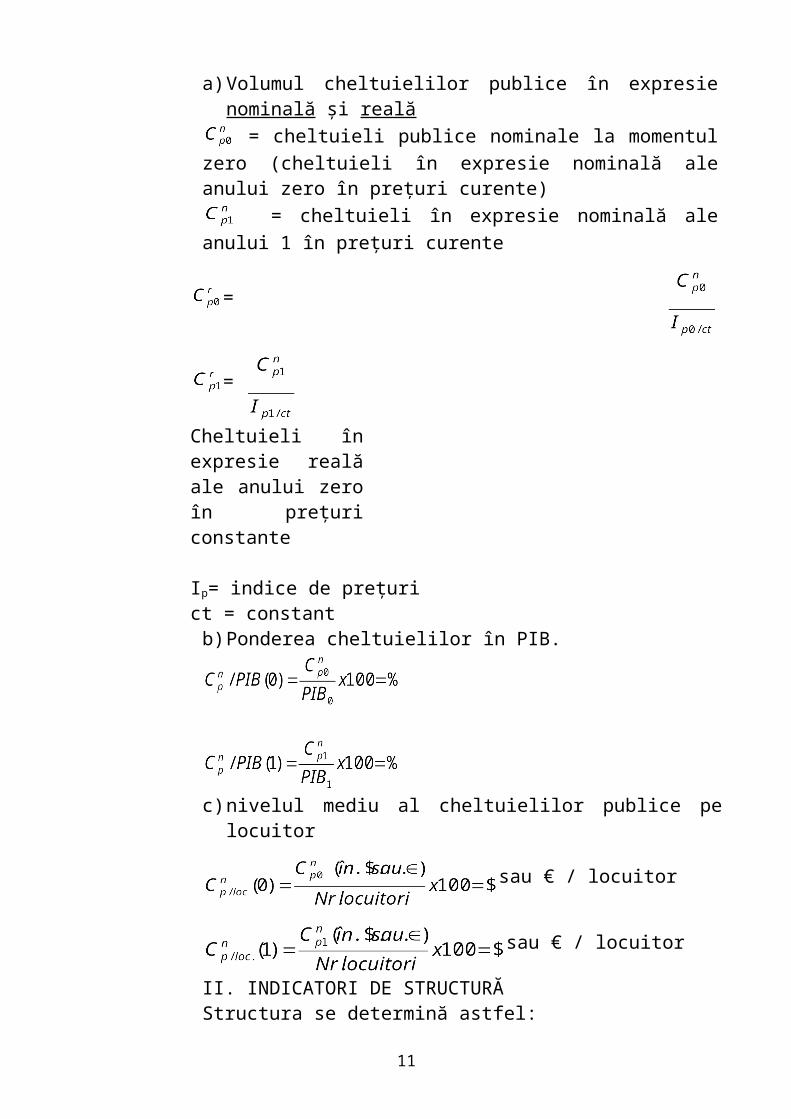

III. INDICATORI AI NIVELULUI STRUCTURII ŞI DINAMICII CHELTUIELILOR PUBLICE1. Nivelul cheltuielilor publice - se poate exprima prin intermediul

următorilor indicatori:a) Volumul cheltuielilor publice în expresie nominală şi reală

= cheltuieli publice nominale la momentul zero (cheltuieli în expresie nominală ale anului zero în preţuri curente)

= cheltuieli în expresie nominală ale anului 1 în preţuri curente

= =

Cheltuieli în expresie reală ale anului zero în preţuri constante

Ip= indice de preţurict = constant

b) Ponderea cheltuielilor în PIB.

c) nivelul mediu al cheltuielilor publice pe locuitor

sau € / locuitor

sau € / locuitor

II. INDICATORI DE STRUCTURĂStructura se determină astfel:gs = greutatea specifică

gsCpi x100= %

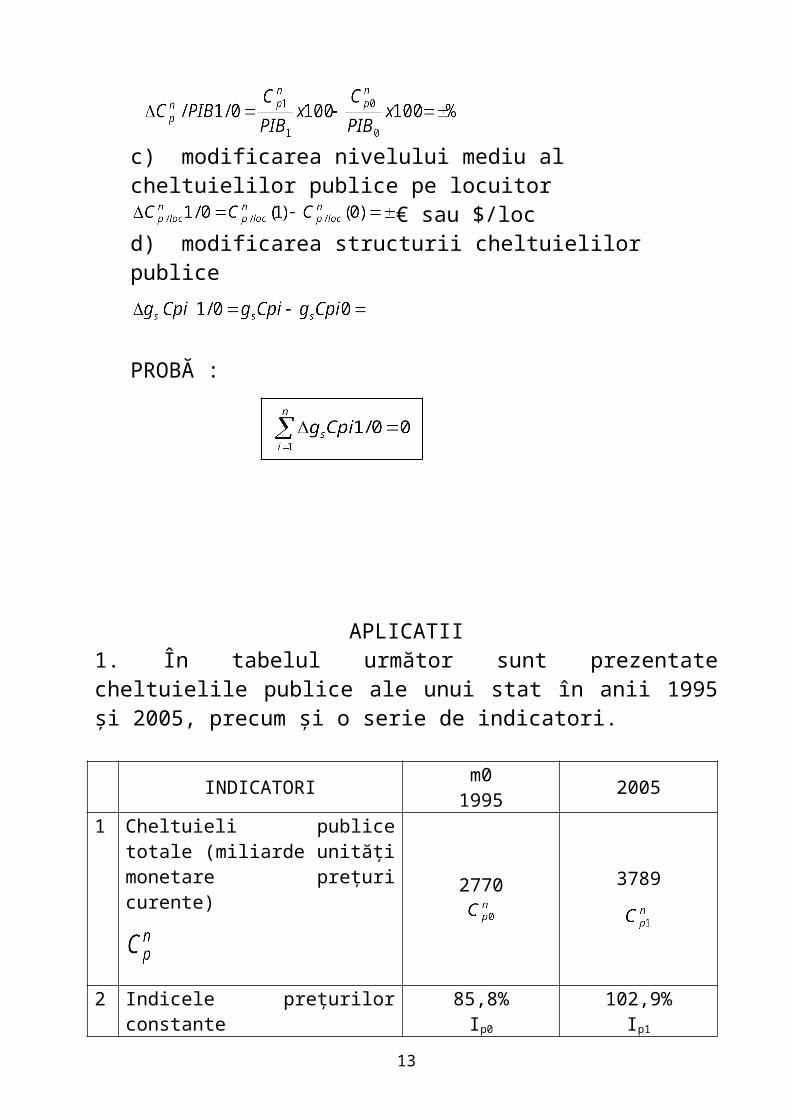

PROBĂ:

III. INDICATORI AI DINAMICII CHELTUIELILOR PUBLICEa) creşterea nominală şi reală în mărime absolută şi relativă

a1) creşterea nominală în mărime absolută.

7

∆

um – unităţi monetarea2) creşterea nominală în mărime relativă

%Cr

1/0 = 1 faţă de zerocr = creştere a3) creştere reală în mărime absolută

a4) creştere reală în mărime relativă

b) modificarea ponderii cheltuielilor publice în PIBb1)

c) modificarea nivelului mediu al cheltuielilor publice pe locuitor € sau $/loc

d) modificarea structurii cheltuielilor publice

PROBĂ :

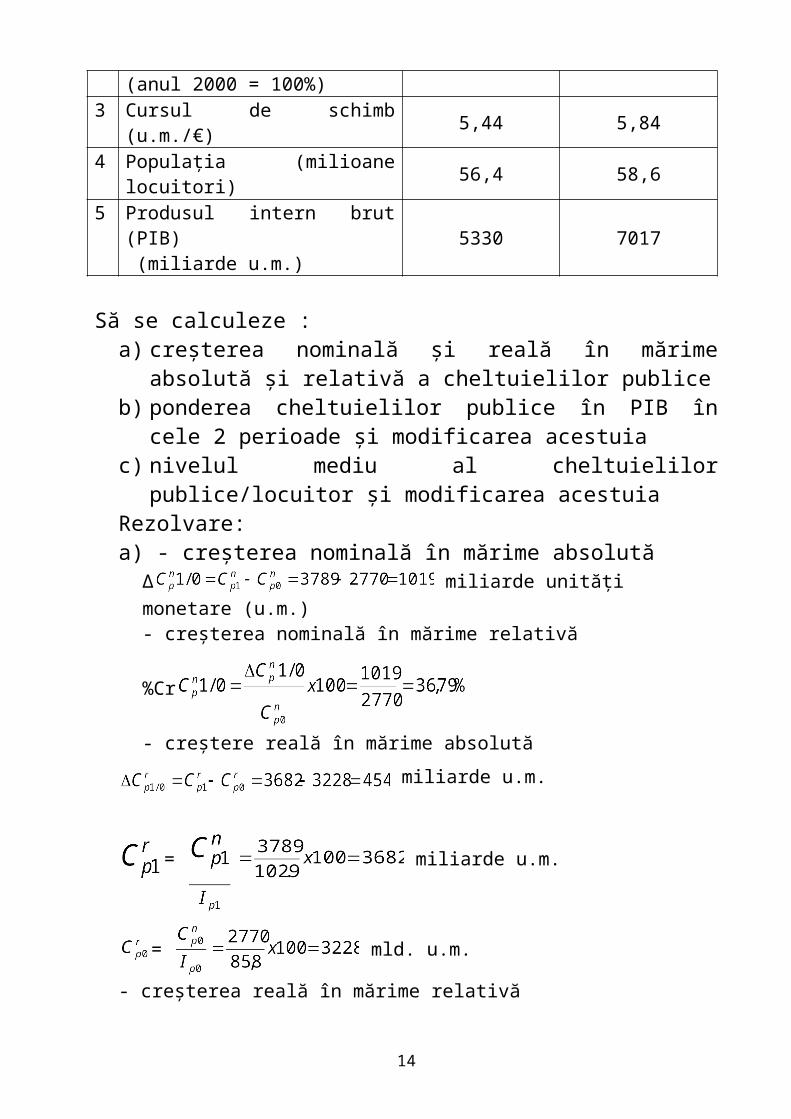

APLICATII1. În tabelul următor sunt prezentate cheltuielile publice ale unui stat în anii 1995 şi 2005, precum şi o serie de indicatori.

8

INDICATORIm0

1995 2005

1 Cheltuieli publice totale (miliarde unităţi monetare preţuri curente) 2770 3789

2 Indicele preţurilor constante(anul 2000 = 100%)

85,8%Ip0

102,9%Ip1

3 Cursul de schimb (u.m./€) 5,44 5,844 Populaţia (milioane locuitori) 56,4 58,65 Produsul intern brut (PIB)

(miliarde u.m.) 5330 7017

Să se calculeze :a) creşterea nominală şi reală în mărime absolută şi relativă a

cheltuielilor publiceb) ponderea cheltuielilor publice în PIB în cele 2 perioade şi

modificarea acestuiac) nivelul mediu al cheltuielilor publice/locuitor şi modificarea

acestuiaRezolvare:a) - creşterea nominală în mărime absolută

∆ miliarde unităţi monetare (u.m.)- creşterea nominală în mărime relativă

%Cr

- creştere reală în mărime absolută

miliarde u.m.

= miliarde u.m.

= mld. u.m.

- creşterea reală în mărime relativă

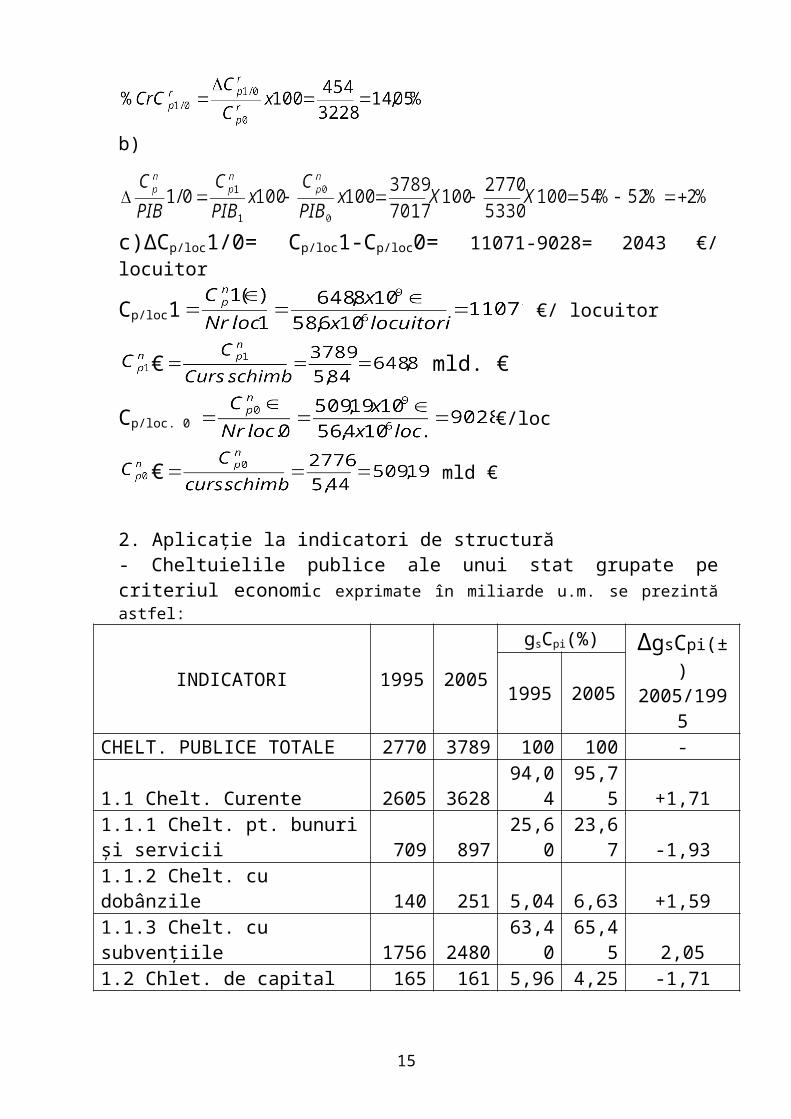

9

b)

c)∆Cp/loc1/0= Cp/loc1-Cp/loc0= 11071-9028= 2043 €/ locuitor

Cp/loc1 €/ locuitor

€ mld. €

Cp/loc. 0 €/loc

€ mld €

2. Aplicaţie la indicatori de structură- Cheltuielile publice ale unui stat grupate pe criteriul economic exprimate în miliarde u.m. se prezintă astfel:

INDICATORI 1995 2005gsCpi(%) ∆gsCpi(±)

2005/19951995 2005CHELT. PUBLICE TOTALE 2770 3789 100 100 -1.1 Chelt. Curente 2605 3628 94,04 95,75 +1,711.1.1 Chelt. pt. bunuri şi servicii 709 897 25,60 23,67 -1,931.1.2 Chelt. cu dobânzile 140 251 5,04 6,63 +1,591.1.3 Chelt. cu subvenţiile 1756 2480 63,40 65,45 2,051.2 Chlet. de capital 165 161 5,96 4,25 -1,71

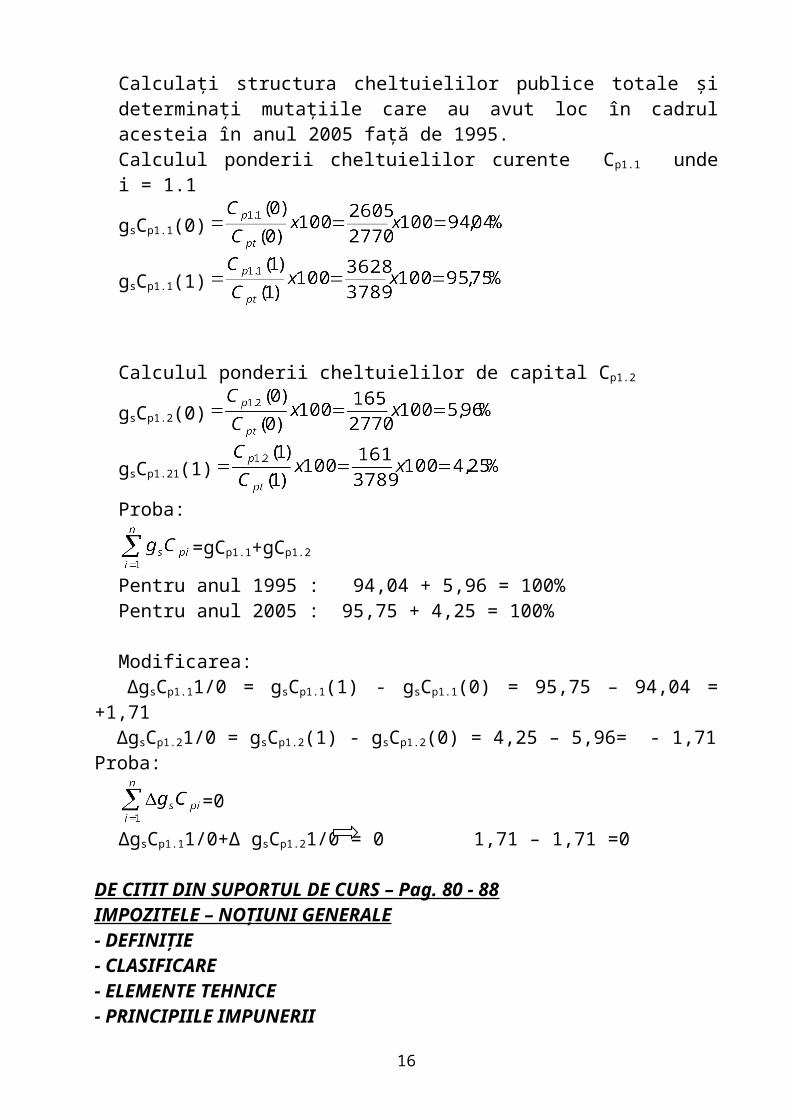

Calculaţi structura cheltuielilor publice totale şi determinaţi mutaţiile care au avut loc în cadrul acesteia în anul 2005 faţă de 1995.Calculul ponderii cheltuielilor curente Cp1.1 unde i = 1.1

gsCp1.1(0)

gsCp1.1(1)

Calculul ponderii cheltuielilor de capital Cp1.2

gsCp1.2(0)

gsCp1.21(1)

Proba:

=gCp1.1+gCp1.2

Pentru anul 1995 : 94,04 + 5,96 = 100%

10

Pentru anul 2005 : 95,75 + 4,25 = 100%

Modificarea: ∆gsCp1.11/0 = gsCp1.1(1) - gsCp1.1(0) = 95,75 – 94,04 = +1,71 ∆gsCp1.21/0 = gsCp1.2(1) - gsCp1.2(0) = 4,25 – 5,96= - 1,71Proba:

=0

∆gsCp1.11/0+∆ gsCp1.21/0 = 0 1,71 – 1,71 =0

DE CITIT DIN SUPORTUL DE CURS – Pag. 80 - 88IMPOZITELE – NOŢIUNI GENERALE- DEFINIŢIE- CLASIFICARE- ELEMENTE TEHNICE- PRINCIPIILE IMPUNERII

IMPOZITELE DIRECTEImpozitele directe – reprezintă cea mai veche formă de impunere fiind aplicate

supra unor bunuri concrete numite impozite reale sau asupra veniturilor sau averii numite impozite personale.

Impozitele reale – au fost introduse odată cu expansiunea capitalismului, când pământul era considerat principala formă a bogăţiei, fiind factorul de producţie primordial, nativ pentru care în multe ţări europene a fost introdus impozitul funciar. Cu timpul clădirile devin şi ele o formă importantă a averii imobiliare fiind introduse impozitele pe clădiri. Stabilirea impozitelor de plată pentru ambele categorii a devenit mai echitabilă în prezent prin folosirea calculelor cadastrale, în trecut impozitul determinându-se în funcţie de numărul de uşi sau ferestre al casei, sau de tipul de cultură cultivat pe respectivul teren.

Evoluţia afacerilor prin prisma schimburilor comerciale, a tranzacţiilor bancare sau a extinderii activităţii liber – profesioniştilor a determinat introducerea impozitelor pe activităţile industriale, comerciale şi profesii libere, dar şi pe capitalurile băneşti.

Impozitele personale – întâlnite asupra venitului şi averii se stabilesc în funcţie de situaţia personală a subiectului impozitului, motiv pentru care se numesc şi impozite subiective.

IMPOZITELE PE VENITURILE PERSOANELOR FIZICEImpozitul pe venit este datorat de următoarele categorii:- persoane fizice române cu domiciliul în România, pentru veniturile

obţinute în ţară şi în străinătate.- Persoane fizice române fără domiciliu în România, pentru veniturile

obţinute în România- Persoanele fizice nerezidente pentru veniturile obţinute prin intermediul

unui sediu permanent în România sau pentru cele primite în urma realizării unei activităţi dependente (salariale) în România.

11

Categoriile de venituri supuse impozitului pe venit sunt:1. venituri din activităţi independente2. venituri din salarii3. venituri din investiţii4. venituri din cedarea folosinţei bunurilor5. venituri din pensii6. venituri din activităţi agricole7. venituri din premii şi jocuri de noroc8. venituri din transferul proprietăţilor imobiliare

Nu sunt impozabile – veniturile din ajutoare, indemnizaţii, din burse şcolare, din premii obţinute ca sportivi, din sume obţinute sub formă de sponsorizare.

Perioada impozabilă este anul fiscal care în cazul României coincide cu cel calendaristic.

1. VENITURI DIN ACTIVITĂŢI INDEPENDENTEDin desfăşurarea acestor activităţi se pot obţine:- venituri comerciale obţinute din fapte de comerţ ale contribuabililor, din

prestări de servicii sau practicarea unor meserii.- venituri din profesii libere – obţinute din exercitarea profesiilor de medic,

avocat, expert contabil, arhitect, notar, şi altele, desfăşurate în mod independent.

- veniturile obţinute din valorificarea sub orice formă a drepturilor de proprietate intelectuală provenite din brevete de invenţie, mărci de fabrică sau de comerţ, drepturi de autor.

Metode de determinare a venitului net obţinut din activităţi independente- Impunerea pe baza venitului real calculat pe baza datelor din contabilitate

în partidă simplă ca diferenţă între veniturile totale şi cheltuielile aferente realizării veniturilor.

- Impunerea pe baza normelor de venit stabilite pentru o serie de activităţi de către Ministerul Finanţelor Publice , dacă respectivele activităţi sunt desfăşurate individual fără salariaţi.

- În cazul drepturilor de proprietate intelectuală veniturile nete se stabilesc prin posibilitatea deducerii unei cote de cheltuieli de 40% din venitul brut şi 50% în cazul lucrărilor de artă monumentală precum şi a contribuţiilor sociale obligatorii.

Contribuabilii impuşi pe bază de normă de venit pot alege în orice moment (înaintea începerii anului fiscal) să fie impuşi prin folosirea sistemului real (partidă simplă). Cota de impunere este de 16% şi se aplică asupra venitului net determinat prin aceste metode.

În cazul veniturilor din drepturi de proprietate intelectuală plătitorii de astfel de venituri au obligaţia de a reţine şi vira 10% din sumele plătite cu titlu de impozit anticipat.

APLICAŢIE – Calculul venitului net şi al impozitului pe proprietatea intelectuală

12

- O persoană fizică a obţinut pe parcursul anului 2009 următoarele venituri din dreptul de autor:

1. Venituri privind realizarea unor lucrări de artă monumentală în valoare de 7000 lei

2. venituri privind publicarea unor cărţi în valoare de 3200 lei3. venituri privind publicarea unor articole în valoare de 1750 lei

- să se calculeze impozitul pe venit datorat de persoana fizică.

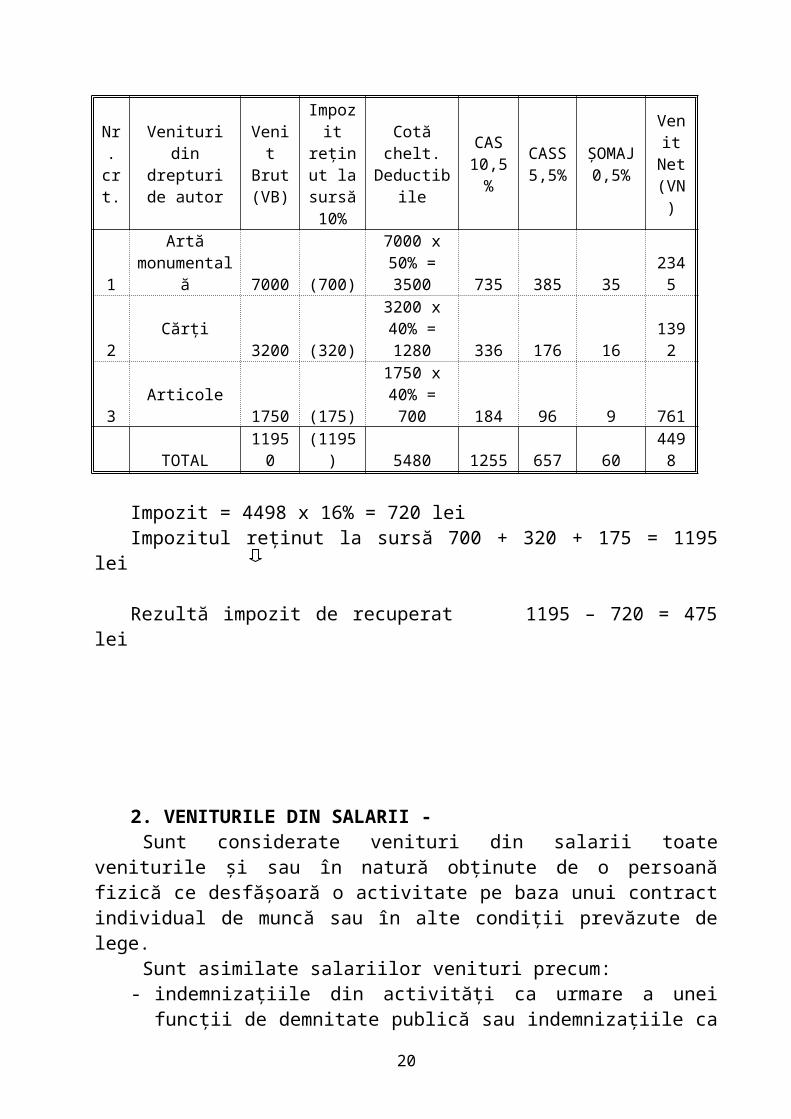

VN = VB – (VB x Cotă chelt. Deductibile) – CAS – CASS – ŞOMAJ

Nr. crt.

Venituri din drepturi de

autor

Venit Brut (VB)

Impozit reţinut

la sursă 10%

Cotă chelt. Deductibile

CAS 10,5%

CASS 5,5%

ŞOMAJ 0,5%

Venit Net (VN)

1

Artă monumentală

7000 (700)

7000 x 50% = 3500 735 385 35 2345

2Cărţi

3200 (320)

3200 x 40% = 1280 336 176 16 1392

3Articole

1750 (175)1750 x

40% = 700 184 96 9 761 TOTAL 11950 (1195) 5480 1255 657 60 4498

Impozit = 4498 x 16% = 720 leiImpozitul reţinut la sursă 700 + 320 + 175 = 1195 lei

Rezultă impozit de recuperat 1195 – 720 = 475 lei

2. VENITURILE DIN SALARII - Sunt considerate venituri din salarii toate veniturile şi sau în natură obţinute

de o persoană fizică ce desfăşoară o activitate pe baza unui contract individual de muncă sau în alte condiţii prevăzute de lege.

Sunt asimilate salariilor venituri precum:- indemnizaţiile din activităţi ca urmare a unei funcţii de demnitate publică

sau indemnizaţiile ca urmare a unei funcţii alese în cadrul persoanelor juridice.

- drepturile de soldă lunară- prime

13

- sporuriNu sunt impozabile şi nu sunt incluse în veniturile salariale venituri precum:- ajutoarele de înmormântare- ajutoarele pentru deces- ajutoarele pentru naştere- cadourile oferite angajaţilor şi copiilor acestora dar în măsura în care

valoarea cadoului oferit fiecărei persoane nu depăşeşte 150 lei- tichetele de masă- chiria locuinţei de serviciu- contravaloarea echipamentului de protecţieBeneficiarii de astfel de venituri datorează un impozit lunar calculat şi reţinut

la sursă de către plătitorii astfel de venituri fiind un impozit final.Impozitul lunar se determină astfel:a) la locul unde se află funcţia de bază prin aplicarea cotei de 16 %

asupra bazei de calcul determinată ca diferenţă între venitul net din salarii, calculat prin deducerea din venitul brut a contribuţiilor sociale obligatorii şi următoarele:

- deducerea personală – se acordă pentru fiecare lună în funcţie de venitul brut realizat şi numărul de persoane aflate în întreţinere. Suma neimpozabilă

- pentru un venit de până la 1000 lei variază între 250 – 650 lei după numărul de persoane.- Între 1000 – 3000 lei venit brut deducerea are caracter regresiv pe măsură ce creşte venitul brut, - peste 3000 lei venitul brut nu se mai acordă deducere personală.

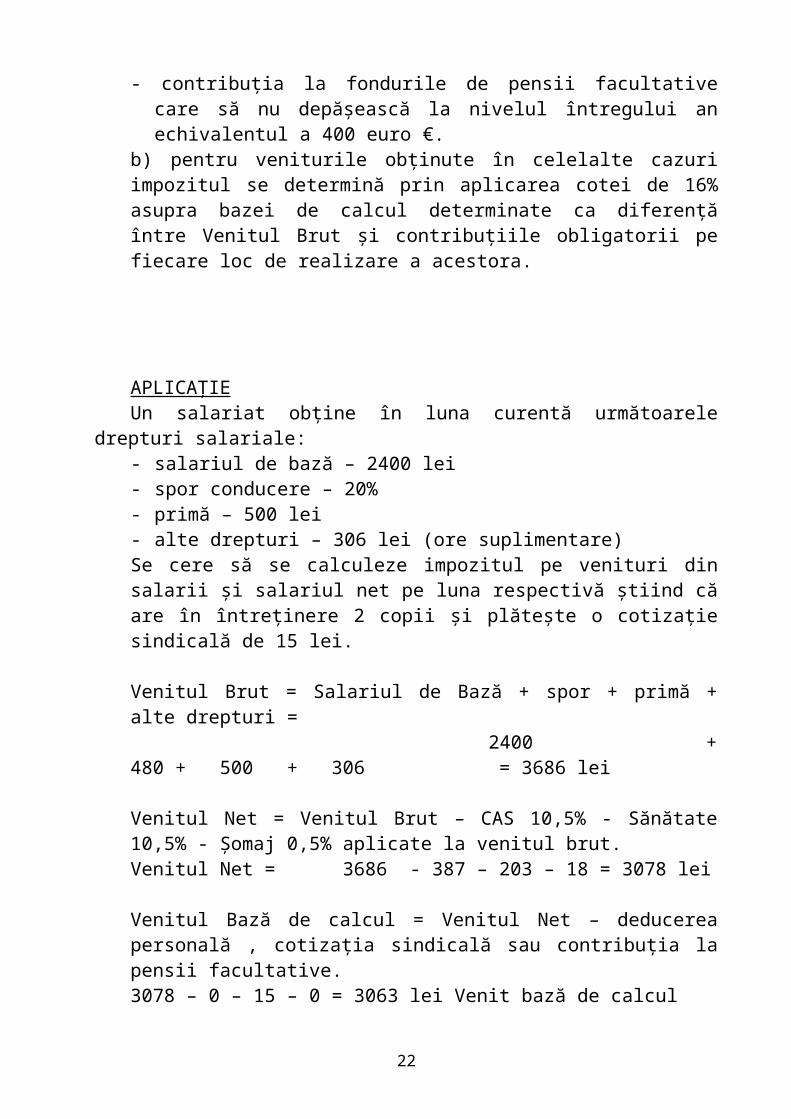

- cotizaţia sindicală pentru luna curentă - contribuţia la fondurile de pensii facultative care să nu depăşească la nivelul

întregului an echivalentul a 400 euro €.b) pentru veniturile obţinute în celelalte cazuri impozitul se determină prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenţă între Venitul Brut şi contribuţiile obligatorii pe fiecare loc de realizare a acestora.

APLICAŢIEUn salariat obţine în luna curentă următoarele drepturi salariale:- salariul de bază – 2400 lei- spor conducere – 20%- primă – 500 lei- alte drepturi – 306 lei (ore suplimentare)Se cere să se calculeze impozitul pe venituri din salarii şi salariul net pe luna respectivă ştiind că are în întreţinere 2 copii şi plăteşte o cotizaţie sindicală de 15 lei.

14

Venitul Brut = Salariul de Bază + spor + primă + alte drepturi = 2400 + 480 + 500 + 306 = 3686 lei

Venitul Net = Venitul Brut – CAS 10,5% - Sănătate 10,5% - Şomaj 0,5% aplicate la venitul brut.Venitul Net = 3686 - 387 – 203 – 18 = 3078 lei

Venitul Bază de calcul = Venitul Net – deducerea personală , cotizaţia sindicală sau contribuţia la pensii facultative.3078 – 0 – 15 – 0 = 3063 lei Venit bază de calcul

Impozitul = Venit Bază de Calcul x 16% = 490 lei impozitSal. Net = Venit. Brut – contrib.( CAS, CASS, Şomaj) – impozit – cotiz. sindicală Venit Net = 3078 – 490 – 15 = 2573 lei

3. VENITURI DIN CEDAREA FOLOSINŢEI BUNURILOR - sunt venituri în bani şi sau natură provenite din cedarea folosinţei unor

bunuri mobile sau imobile.Pentru persoanele care la sfârşitul anului fiscal cumulează 5 contracte de

închiriere începând cu anul fiscal următor veniturile sale sunt calificate ca venituri din activităţi independente şi impozitate ca atare.

Impozitul aferent chiriilor este de 16% şi se aplică la venitul net obţinut prin deducerea din venitul brut a unei cote de cheltuieli de 25% din acestea.

4. VENITURI DIN INVESTIŢII- sunt veniturile sub formă de dividende ce se impun cu o cota de 16 %

obligaţia reţinerii impozitului revenind plătitorilor de astfel de venituri.5. CÂŞTIGURILE DIN TRANSFERUL TITLURILOR DE

VALOARE – acţiuni sau obligaţiuni se impun cu 1% din cuantumul acestora, suma reprezentând plata anticipată în contul impozitului anual datorat.

6. VENITURI DIN PREMI ŞI JOCURI DE NOROCPentru acestea există o sumă neimpozabilă de 600 de lei pentru fiecare premiu

de la acelaşi organizator sau plătitor şi pentru fiecare zi, peste această sumă se aplică o cotă de 16% pentru veniturile din premii, o cota de 20 % pentru veniturile din jocuri de noroc în valoare de până la 10000 lei şi de 25% pentru veniturile din jocuri de noroc de peste 10001 lei.

Acest impozit este un impozit final.7. VENITURI DIN TRANSFERUL PROPRIETĂŢILOR IMOBILIAREa) pentru construcţiile de orice fel şi terenurile aferente acestora dobândite

întrun termen de până la 3 ani inclusiv se plăteşte 3% până la valoarea de 200000 lei inclusiv.

b) pentru imobilele dobândite de peste 3 ani se plăteşte 2% pentru cele cu valoare până la 200000 lei şi 4000 lei + 1% aplicat sumei ce depăşeşte 200000 lei.

15

Concluzii – Persoanele fizice române cu domiciliul în România au obligaţia de a depune o declaraţie de venit la autoritatea fiscală competentă pentru fiecare an până la data de 15 mai inclusiv a anului următor celui de realizare a venitului.

Nu există această obligaţie pentru persoanele fizice ce realizează doar venituri cu impunere finală.

Autoritatea fiscală calculează tot cu 16% impozitul anual datorat şi emite o decizie de impunere ce trebuie plătită în termen de 60 de zile.

DUBLA IMPUNERE JURIDICĂ INTERNAŢIONALĂDubla impunere juridică internaţională – reprezintă supunerea la impozit a

aceleiaşi materii impozabile şi pentru aceeaşi perioadă de timp de către 2 autorităţi fiscale din ţări diferite.

Aceasta diferă de dubla impunere economică ce reprezintă supunerea aceluiaşi venit sau aceleiaşi averi la mai multe impozite în cadrul aceluiaşi stat. Dubla impunere apare doar în cazul impozitării directe atunci când rezidenţii unui stat realizează venituri sau posedă avere pe teritoriul altui stat, în cazul impozitelor indirecte fenomenul fiind evitat. El nu se produce în cazul acestora deoarece potrivit uzanţelor internaţionale, mărfurile ce urmează să părăsească teritoriul ţării sunt impozitate în ţara de destinaţie, iar pentru mărfurile consumate pe teritoriul altui stat vor fi suportate aceleaşi impozite indirecte, incluse în preţul mărfurilor sau în tarifele serviciilor ca şi cetăţenii statului respectiv.

La nivel internaţional statele optează pentru stabilirea impunerii pentru unul din următoarele criterii:

a) Criteriul rezidenţei – potrivit acestuia impunerea veniturilor sau averii se realizează de către autoritatea fiscală al cărui rezident este contribuabilul indiferent dacă acestea sunt obţinute sau se află pe teritoriul statului respectiv sau în afara acestuia.b) Criteriul naţionalităţii – potrivit căruia statul impune contribuabilii ce au naţionalitatea statului respectiv indiferent de locul de realizare a venitului sau de deţinere a averii.c) Criteriul originii veniturilor – potrivit căruia statul impune veniturile realizate sau averea aflată pe teritoriul său făcând abstracţie de veniturile, de naţionalitatea sau de rezidenţa contribuabilului.

Dacă statele ar folosi acelaşi criteriu de impunere nu s-ar pune problema fenomenului de dublă impunere însă acesta apare când un contribuabil realizează venituri în state ce au la bază criterii de impunere diferite.

Fenomenul ce se naşte astfel are efecte negative asupra economiilor deoarece împiedică libera circulaţie a forţei de muncă şi a capitalurilor, şi se impune evitarea sa.

Evitarea se realizează prin semnarea unor acorduri la nivel bilateral sau multilateral între statele lumii, acorduri ce au fost denumite convenţii de evitare a dublei impuneri şi combatere a evaziunii fiscale.

Primele astfel de acorduri au fost elaborate de către OCDE (organizaţia de colaborare şi dezvoltare economică) în 1963 şi de către ONU în 1981.

16

Prin aceste convenţii statele aleg să evite fenomenul dublei impuneri prin stabilirea unor metode de evitare.

Există 4 metode de evitare şi anume:

1. Metoda scutirii totale – presupune că venitul obţinut de rezidentul unui anumit stat în străinătate care a fost supus impunerii acolo să nu mai fie inclus în venitul impozabil din ţara de reşedinţă.

2. Metoda scutirii progresive – presupune ca venitul obţinut de rezidentul unui stat în străinătate să se adauge la venitul realizat de acesta în ţara de reşedinţă, iar la venitul total obţinut să se stabilească cota progresivă aferentă care va fi însă aplicată numai asupra venitului obţinut în ţara de reşedinţă.

3. Metoda creditării obişnuite – dă posibilitatea ca impozitul plătit în străinătate pentru venitul realizat acolo de rezidentul unui stat să fie dedus direct din impozitul datorat în ţara de reşedinţă dar numai până la limita impozitului intern ce revine unui venit egal cu cel obţinut în străinătate.

4. Metoda creditării integrale (totale) - permite deducerea integrală a impozitului plătit în străinătate pentru veniturile realizate acolo din impozitul datorat în ţara de reşedinţă.

Aplicaţie:Un rezident din Austria obţine în Germania un venit de 7000 unităţi monetare pentru care a plătit în ţara de origine a venitului un impozit calculat cu o cotă de 25%.În Austria mai realizează în acelaşi timp un venit de 8000 unităţi monetare.În ţara de reşedinţă (Austria) la un venit de- 7000 um corespunde o cotă de impunere de 20%- 8000 um corespunde o cotă de impunere de 30%- 15000 um corespunde o cotă de impunere de 45%

17

Să se calculeze impozitul plătit în ţara de reşedinţă şi în străinătate evitându-se dubla impunere prin toate metodele cunoscute.VA= venit din Austria = 8000 um VG= venit Germania = 7000 um7000……….20% Cotă Germania = 25%8000……….30% Imp. G.= VG●CG= 7000●25%= 1750 um15000……...45%

a) metoda scutirii totaleIA=VA●CA= 8000●30%= 2400 umIG= 1750 umGf = gradul de fiscalitate

b) scutirea progresivă

VA+ VG VT= 7000+8000= 15000 um CA=45%IA=VA●CA= 8000●45%= 3600 umIG= 1750 um

c) Creditare obişnuită -

impunere globală Creditare integrală (totală) – impunere separată

separată totală separată totalăIG= 1750 um IG= 1750 um

IG= 1750 um IG= 1750 um

IA=(VT●CA) - (VG●CA)=(15000●45%) -(7000●20%) = 5350 um

IA=(VT●CA)-(VG●CG)=(15000●45%) – 1750 = 5000 um

IA=[(VG●CA)+(VA●CA)] -( VG●CA) IA=[(7000●20%)+(8000●30%)]-( 7000●20%)=IA=2400 um

IA=[(VG●CA)+(VA●CA)]- (VG●CG) IA=[(7000●20%)+(8000●30%)]-( 7000●25%)=IA=2050 um

= 47,3%

Gf=

= 45%

Gf= 27,6% Gf= 25,3%

Cele mai avantajoase sunt scutirea totală şi creditarea totală.IMPOZITELE INDIRECTECaracterizare generală a impozitelor indirecteImpozitele indirecte sunt percepute cu prilejul vânzării unor bunuri sau

prestării unor servicii, fiind incluse în preţul de vânzare a mărfurilor sau în tarifele serviciilor.

Impozitarea indirectă are o pondere foarte mare în special în veniturile bugetare ale ţărilor în dezvoltare sau în tranziţie.

Spre deosebire de ţările dezvoltate unde se urmăreşte dreptatea socială prin folosirea impozitării directe, ţările sărace nu pot opta pentru aceasta deoarece s-ar baza pe venituri sau averi foarte mici ale populaţiei.

Totodată impozitarea indirectă presupune şi o serie de avantaje pentru stat şi anume:

- Cost relativ redus al perceperii şi comoditate, fiind aplicate procentual şi fiind în obligaţia agenţilor economici de a colecta şi vira aceste impozite către stat.

18

- Au un randament fiscal ridicat şi o elasticitate mare, permiţând statului să le modifice foarte rapid ca urmare a unor necesităţi conjuncturale.

- Faptul că fiind incluse în preţ sunt mai greu sesizate de către consumatori şi ca urmare mai uşor acceptate de aceştia.

Pentru consumatori impozitele indirecte sunt dezavantajoase datorită caracterului lor inechitabil, datorită scăderii puterii de cumpărare şi ca urmare al nivelului de trai al acestora.

Forme de manifestare:- taxele de consumaţie speciale ce se aplică la anumite produse (accizele), şi

taxe generale ce se aplică la majoritatea produselor (TVA-ul este cel mai elocvent).

- Venituri provenind de la monopolurile fiscale - Taxele vamaleAccizele – se aplică la anumite produse cu pondere mare în consum şi cerere

inelastică ce pot fi greu înlocuite. Motivaţia utilizării o reprezintă protejarea sănătăţii populaţiei deoarece unele

sunt nocive pentru sănătate (tutun, alcool), sau poluează mediul înconjurător (combustibilii).

Accizele, potrivit codului fiscal sunt de 2 tipuri:- Accize armonizate cu cele din UE, - ce se aplică la 3 mari categorii de

produse; băuturi alcoolice, tutun şi produse energetice. În momentul aderării România s-a obligat să aducă nivelul accizelor la aceste produse la nivelurile minime ale UE, anul 2010 fiind anul limită pentru încheierea procesului de armonizare.

- Accize nearmonizate - ce cuprind produse accizabile specifice României, care se calculează în cote procentuale din valoarea mărfurilor importate şi se aplică la produse precum armele de vânătoare, ambarcaţiuni, bijuterii din aur şi platină, confecţii din blănuri naturale, produse de parfumerie. La acestea se adaugă cafeaua unde acciza se stabileşte în Euro/tonă, anul 2010 fiind ultimul an de aplicare la cafea.

Accizele armonizate se aplică în Euro/unitate de măsură (hl, MW, tonă, baril). La ţigarete acciza este fondată dintro acciză specifică calculată în echipament Euro la 1000 de ţigarete, în prezent 67,34 Euro la 1000 de ţigarete, adică 287,46 lei, la care se adaugă o acciză ad-valorem (pe valoare) calculată prin aplicarea unui procent legal stabilit (în prezent 22%) la preţul maxim de vânzare cu amănuntul.

Producţia şi depozitarea produselor accizabile se poate face doar în spaţii special amenajate, autorizate de autoritatea fiscală numite antrepozite fiscale.

Băuturile alcoolice şi produsele din tutun sunt eliberate pentru consum sau pot fi importate numai dacă sunt marcate potrivit legii. Baza de impozitare pentru producţia internă o reprezintă preţul de livrare, iar pentru import aceasta este egală cu suma valorii în vamă a comisionului vamal şi taxei vamale.

Accizele se plătesc la buget până la data de 25 inclusiv, a lunii următoare celei în care produsele din producţia internă au fost livrate pentru consum, iar pentru importuri plata se face în momentul înregistrării declaraţiei vamale de import.

19

Aplicaţie: IO societate comercială importă 10 t cafea la preţul de 800 $/t (1 $ = 3,4 lei)Cheltuielile cu transportul şi asigurarea mărfii sunt de 1200 $ La intrarea în ţară se aplică o taxă vamală de 15 %, Un comision vamal de 0,5 % Iar acciza este de 225€ / t (1€ la 1 oct. 2009 = 4,27 lei)TVA = 19 %- Să se determine valoarea totală a obligaţiilor în vamă 1. Valoare în vamă = Preţul mărfii + alte cheltuieli (transport + asigurare) = =(800$/t • 3,4 lei/$ • 10t) + (1200$ • 3,4 lei/$) = 31280 lei2. Taxa vamală = Valoarea în vamă (1) • 15% = 31280 • 15% = 4692 lei3. Comisionul vamal = Valoarea în vamă • 0,5 % = 31280 • 0,5% = 156 lei4. Acciza = 225 €/t • 10 t • 4,27 lei / € = 9608 lei5. TVA = Bi • 19% == (Valoarea în vamă + Taxa vamală + Comisionul vamal + Acciza) • 19% = 45736 • 19 % = 8690 leiBi = baza de impozitareValoarea obligaţiilor în vamă = Taxa vamală + Comisionul vamal + Acciza + TVA = 23146 lei

Aplicaţie II : Accize pentru ţigări şi alcoolUn agent economic importă următoarele produse:- 1000 sticle whisky x 0,7 l / sticlă concentraţia alcoolică 43 %- 50.000 pachete ţigăriSă se determine accizele ce se vor plăti în vamă ştiind că acciza unitară la 100 l alcool pur este de 750 €Acciza unitară la 1000 ţigarete este de 67,34 € Acciza ad valorem este de 22 %Preţ vânzare maxim pe pachet este 10,5 lei1 € = 4,27 leiBăuturi alcoolice

A lei

Unde:A = acciza

20

C = concentraţia alcoolicăK = acciza unitarăR = cursul de schimbQ = cantitatea în litriŢigăriA = Asp + Aad val= 287542 + 115500 = 403042 leiAsp= acciza specifică (unitară )

Asp= Q ∙ K∙ R =

Unde:Q = cantitatea exprimată în 1000 ţigareteK = acciza unitară la 1000 ţigareteR = cursul de schimbAd val = Ad valorem = Bi ∙22% == (Nr. pachete ∙ preţ maxim de vânzare cu amănuntul) = = 525.000 ∙22 % = 115500 lei.

Aplicaţie III - Accize + TVAO societate importă produse de parfumerie în valoare de 10000 € la un curs de 4,1 lei / €Se cere preţul total al mărfii la ieşirea din vamă ştiind că:- se aplică o taxă vamală de 20 %- acciza de 25 %- TVA 19%

1. Valoare în vamă = 10000 € ∙ 4,1lei/€ = 41000 lei2. Taxa vamală = Valoare în vamă ∙ 20% = 8200 lei3. Comision vamal = Valoare în vamă ∙ 0,5 % = 205 lei4. Acciza =(Valoarea în vamă + Taxa vamală + Comision vamal) ∙ 25%= 12351 lei5. TVA = (Valoarea în vamă + Taxa vamală + Comision vamal + Acciza) ∙ 19%=

= 11734 leiPreţ marfă la ieşirea din vamă = Valoarea în vamă + Taxa vamală + Comision vamal + Acciza + TVA = 73490 lei

21

Aplicaţie IV – TVAO societate comercială a efectuat în luna februarie următoarele operaţii- cumpărări de bunuri şi servicii în valoare de 800 milioane lei fără TVATVA = 19 %- vânzări de bunuri şi servicii în valoare de 1200 milioane lei fără TVA dc:900 milioane lei, livrări la intern, cu o cotă de 19 % (cota standard) şi 300 milioane lei livrări la intern cu cotă redusă 9 %.TVA de plată = TVA colectată – TVA deductibilă= 198 – 152 = 46 milioane TVA de platăTVA colectată este aferentă vânzărilorTVA colectată = (900 mil ∙ 19 % ) + (300 mil ∙ 9 % ) = 198 mil lei. TVA deductibilă = 800 mil ∙ 19 % = 152 mil lei

22