evaluarea economico- financiarĂ a Întreprinderii

DESCRIPTION

evaluareTRANSCRIPT

UNIVERSITATEA VALAHIA DIN TÂRGOVIŞTE

FACULTATEA DE ŞTIINŢE ECONOMICE

MASTER CONTABILITATE, ANUL II

EVALUAREA ECONOMICO-

FINANCIARĂ A ÎNTREPRINDERII

Profesor coordonator Studenţi

Manea Marinela- Daniela Ilie Oana ( Iuga)

Viişoreanu Raluca Georgiana

Dumitrache Andreea Cipriana

Mandrican Ilona

Predica Dragoş

2013

CUPRINS

CAPITOLUL I PREZENTAREA SOCIETĂŢII...............................................................................3

1.1. PREZENTAREA S.C. CONSPROIECT S.A.....................................................................3

1.2. OBIECTUL, SCOPUL ŞI UTILIZAREA EVALUĂRII.....................................................4

1.3.DATA ESTIMĂRII VALORII..............................................................................................4

1.4. IPOTEZE ŞI CONDIŢII LIMITATIVE...............................................................................4

1.5. CONFORMITATEA CU STANDARDELE DE EVALUARE..........................................6

1.6. DECLARAŢIA DE CONFORMITATE..............................................................................6

CAPITOLUL II DIAGOSTICAREA SOCIETĂŢII...........................................................................7

2.1. DIAGNOSTICUL JURIDIC.................................................................................................7

2.2. DIAGNOSTICUL COMERCIAL.........................................................................................8

2.3. DIAGNOSTICUL RESURSELOR UMANE.....................................................................12

2.4. DIAGNOSTICUL TEHNIC, TEHNOLOGIC ŞI DE EXPLOATARE…..........................14

2.5. DIAGNOSTICUL ECONOMICO – FINANCIAR...........................................................15

2.6. ANALIZA SWOT...............................................................................................................37

CAPITOLUL III EVALUAREA ÎNTREPRINDERII.....................................................................38

3.1. METODA ACTIVULUI NET CONTABIL (ANC)...........................................................38

3.2. METODA ACTIVULUI NET CONTABIL CORECTAT (ANCC)..................................39

3.3. METODE BAZATE PE RENTABILITATE.....................................................................41

CONCLUZII..................................................................................................................................44

BIBLIOGRAFIE............................................................................................................................ 45

ANEXE.......................................................................................................................................... 46

2

CAPITOLUL I

PREZENTAREA SOCIETĂŢII

1.1 PREZENTAREA S.C. CONSPROIECT S.A.

Detalii de identificare:

Nume firmă: CONSPROIECT S.A.

Cod Unic de Înregistrare: RO 1348721

Nr. Înmatriculare: J29/54/1991

Stare societate : ÎNREGISTRAT din data 29 Noiembrie 1992

Anul înfiinţării : 1991

Sediul societăţii: judeţ PRAHOVA, localitate PLOIEŞTI, adresa STR. MARAMUREŞ 12 C .

Obiectivul principal de activitate: S.C. CONSPROIECT S.A are ca principal obiect de

activitate: activităţi de arhitectură, inginerie şi servicii de consultanţă tehnică legate de acestea.

Această clasă include:

consultanţă pentru activităţi de arhitectură ;

proiectarea platformelor industriale şi a echipamentelor;

inginerie, management de proiect şi activităţi tehnice;

elaborarea de proiecte de prospecţiuni şi geologie;

elaborarea proiectelor referitoare la instalaţii de aer condiţionat, refrigerare, control al

poluării, inginerie acustică;

urbanism şi organizarea teritoriului;

construcţii de locuinţe colective şi individuale;

construcţii social- culturale şi administrative din domeniile: turism, cultură, sănătate,

învăţământ, sport, birouri, bănci, comerţ;

construcţii industriale şi agrozootehnice;

lucrări inginereşti, drumuri, poduri, studii de circulaţie;

expertize tehnice, consolidări, modernizări, reparaţii, restaurări;

lucrări topografice, studii geotehnice, hidrologice;

documentaţii pentru obţinere avize, licitaţii, concesionări de teren, evaluări de

patrimoniu, evaluări imobiliare.

Date administrative:

Nr. Administratori: 8

Nr. Asociaţi: 1

Nr. Sucursale: 0

3

Nr. Filiale: 1

S.C. CONSPROIECT S.A. dispune de o structură organizatorică de tip piramidal, iar

conducerea societăţii se realizează de către asociaţi, în calitate de administratori.

Funcţionarea societăţii implică trei ramificaţii, una principală, bazată pe proiectare, şi două

secundare bazate pe contabilitate şi personal.

Managementul societăţii, este structurat după cum urmează:

General manager – 1 persoană

Director personal – 1 persoană

Director economic – 1 persoană

Administrator – 2 persoane

Director de proiectare- 2 persoane

Project leaderi – 10 persoane

1.2. OBIECTUL, SCOPUL ŞI UTILIZAREA EVALUĂRII

Evaluarea S.C. CONSPROIECT S.A. are ca obiect evaluarea societăţii în vederea obţinerii

unei valori de piaţă cât mai aproape de realitate. Rezultatul evaluării se va utiliza numai de către

conducerea societăţii, reprezentată de domnul Bogdan Mihail Dabija, pentru a avea o imagine

reală a ceea ce reprezintă şi valorează societatea în ansamblul ei în vederea continuării activităţii.

1.3. DATA ESTIMĂRII VALORII

Data evaluării este: 31.11.2012, este data la care se aplică opinia evaluatorului în ceea ce

priveste valoarea estimată.

Data raportului este: 15.01.2013, este data la care se face raportul de evaluare.

1.4. IPOTEZE ŞI CONDIŢII LIMITATIVE

1. Prezentul raport este întocmit la cererea clientului şi în scopul precizat. Nu este permisă

folosirea raportului de către o terţă persoană fără obţinerea, în prealabil, a acordului scris al

clientului, autorului evaluării şi evaluatorului verificator, aşa cum se precizează la punctul 8 de

mai jos. Nu se asumă responsabilitatea faţă de nici o altă persoană în afara clientului,

destinatarul evaluării, şi celor care au obţinut acordul scris şi nu se acceptă responsabilitatea

pentru niciun fel de pagube suferite de orice astfel de persoană, pagube rezultate în urma

deciziilor sau acţiunilor întreprinse pe baza acestui raport.

2. Raportul de evaluare îşi păstrează valabilitatea numai în situaţia în care condiţiile de

piaţă, reprezentate de factorii economici, sociali şi politici, rămân nemodificate în raport cu cele

existente la data întocmirii raportului de evaluare.

4

3. Evaluatorul nu este responsabil pentru problemele de natură legală, care afectează fie

proprietatea imobiliară evaluată, fie dreptul de proprietate asupra acesteia şi care nu sunt

cunoscute de către evaluator. În acest sens se precizează că nu au fost făcute cercetări specifice la

arhive, iar evaluatorul presupune că titlul de proprietate este valabil şi se poate tranzacţiona, că

nu există datorii care au legătură cu proprietatea evaluată şi aceasta nu este ipotecată sau

închiriată. În cazul în care există o asemenea situaţie şi este cunoscută, aceasta este menţionată

în raport. Proprietatea imobiliară se evaluează pe baza premisei că aceasta se află în posesie

legală (titlul de proprietate este valabil) şi responsabilă.

4. Dacă nu se arată altfel în raport, se înţelege că evaluatorul nu are cunoştinţă asupra stării

ascunse sau invizibile a proprietăţii (inclusiv, dar fără a se limita doar la acestea, starea şi

structura solului, structura fizică, sistemele mecanice şi alte sisteme de funcţionare, fundaţia,

etc.) sau asupra condiţiilor adverse de mediu (de pe proprietatea imobiliară în cauză sau de pe o

proprietate învecinată, inclusiv prezenţa substanţelor periculoase, substanţelor toxice etc.), care

pot majora sau micşora valoarea proprietăţii. Se presupune că nu există astfel de condiţii dacă ele

nu au fost observate, la data inspecţiei, sau nu au devenit vizibile în perioada efectuării analizei

obişnuite, necesară pentru întocmirea raportului de evaluare. Acest raport nu trebuie elaborat ca

un audit de mediu sau ca un raport detaliat al stării proprietăţii, astfel de informaţii depăşind

sfera acestui raport şi/sau calificarea evaluatorului. Evaluatorul nu oferă garanţii explicite sau

implicite în privinţa stării în care se află proprietatea şi nu este responsabil pentru existenţa unor

astfel de situaţii şi a eventualelor lor consecinţe şi nici pentru eventualele procese tehnice de

testare necesare descoperirii lor.

5. Evaluatorul obţine informaţii, estimări şi opinii necesare întocmirii raportului de

evaluare, din surse pe care le consideră a fi credibile şi evaluatorul consideră că acestea sunt

adevărate şi corecte. Evaluatorul nu îşi asumă responsabilitatea în privinţa acurateţei

informaţiilor furnizate de terţe.

6. Conţinutul acestui raport este confidenţial pentru client şi destinatar şi autorul nu îl va

dezvălui unei terţe persoane, cu excepţia situaţiilor prevăzute de Standardele Internationale de

Evaluare şi/sau atunci când proprietatea a intrat în atenţia unui corp judiciar calificat.

7. Evaluatorul a fost de acord să-şi asume realizarea misiunii încredinţate de către clientul

numit în raport, în scopul utilizării precizate de către client şi în scopul precizat în raport.

8. Consimţământul scris al evaluatorului trebuie obţinut înainte ca oricare parte a raportului

de evaluare să poată fi utilizată, în orice scop, de către orice persoană, cu excepţia clientului şi a

creditorului, sau a altor destinatari ai evaluării care au fost precizaţi în raport. Consimţământul

scris şi aprobarea trebuie obţinute înainte ca raportul de evaluare (sau oricare parte a sa) să poată

fi modificat sau transmis unei terţe părţi, inclusiv altor creditori ipotecari, alţii decât clientul sau

5

altor categorii de public, prin prospecte, memorii, publicitate, relaţii publice, informaţii, vânzare

sau alte mijloace.

1.5. CONFORMITATEA CU STANDARDELE DE EVALUARE

Baza de evaluare o constituie:

• Standardele Internaţionale de Evaluare;

• Standardele ANEVAR;

• Standardele Internaţionale de Raportare Financiară, etc.

1.6. DECLARAŢIA DE CONFORMITATE

Ca evaluator declar ca raporul de evaluare a fost realizat în concordanţă cu reglementările

Standardele Internaţionale de Evaluare şi cu ipotezele şi condiţiile limitative cuprinse în

prezentul raport declar că nu am nici o relaţie particulară cu clientul şi nici un interes actual sau

viitor faţă de proprietatea evaluată. Rezultatele prezentului raport de evaluare nu se bazează pe

solicitarea obţinerii unei anumite valori, solicitare venită din partea clientului sau a lor persoane

care au interese legate de client, iar renumerarea nu se face în funcţie de satisfacerea unei

asemenea solicitări. În aceste condiţii, subsemnatul, în calitate de elaborator, îmi asum

responsabilitatea pentru datele şi concluziile prezentate în prezentul raport de evaluare.

6

CAPITOLUL II

DIAGOSTICAREA SOCIETĂŢII

2.1. DIAGNOSTICUL JURIDIC

Dreptul civil- S.C. CONSPROIECT S.A. are următoarele aspecte juridice:

Contractul de închiriere (locaţie):

clădirea sediul societăţii situată pe strada Maramureş 12 C, Ploieşti .

Titlu de proprietate – societatea are în proprietate:

aparate şi instalaţii de măsurare, control şi reglare;

automobile pentu deplasarea pe teren, etc.

Societatea deţine proprietate intelectuală (brevete, licenţe, certificate de autor, etc.) în valoare de

120.000 RON.

Situaţia creditelor acordate – nu a acordat credite.

Asigurări – societatea are făcute asigurări la mijloacele de transport şi a plătit primele de

asigurare.

Dreptul fiscal - S.C. CONSPROIECT S.A. este înregistrată la Administraţia Financiară a

Municipiului Ploieşti şi are plăţi restante/31.12.2011 , total = RON, din care:

Furnizori restanţi: total = 0 RON

- peste 30 zile = 0 RON

- peste 90 zile = 0 RON

- peste 1 an = 0 RON

Obligaţii restante faţă de bugetul asigurărilor sociale: total = 0 RON

Din care:

- Contribuţii pentru asigurări sociale datorate de angajaţi = 0 RON

- Contribuţii la fondul asigurărilor sociale de sănătate = 0 RON

- Contribuţia pentru bugetul asigurărilor pentru şomaj = 0 RON

Obilgaţii restante faţă de bugetele fondurilor speciale şi alte fonduri = 0 RON

Obligaţii restante faţă de alţi creditori = 0 RON

Impozite şi taxe neplătite la bugetul de stat = 0 RON

Dreptul muncii – societatea are contract colectiv de muncă pentru toţi angajaţii săi. Salariile au

fost plătite la timp.

7

Dreptul mediului – societatea, prin activitatea ei, nu a contaminat terenul şi amplasamentele

învecinate.

Dreptul societăţilor comerciale – societatea s-a înfiinţat în 1991 pe bază de contract de

societate şi statut încheiat în formă autentică în baza Legii nr. 31/1990 privind societăţile

comerciale. Adunarea generală a acţionarilor aprobă anual bilanţul, contul de profit şi pierdere,

notele explicative la bilanţ, etc.

Litigii- firma nu este implicată în niciun litigiu.

2.2 DIAGNOSTICUL COMERCIAL

Obiectivul principal al diagnosticului comercial îl constituie estimarea pieţei societăţii S.C.

CONSPROIECT S.A. şi a poziţiei pe piaţă. Analizele din acest capitol constituie suportul

previziunilor veniturilor viitoare şi, deci, utilizării metodelor de evaluare bazate pe acestea.

Sunt analizate elementele care influenţează activitatea comercială a societăţii noastre. Se

va face o analiză a factorilor interni şi externi.

a) Analiza mediului extern: este o analiză strategică a mediului în care societatea îşi desfăşoară

activitatea. Analiza se va concentra asupra forţelor politice, economice, socio-culturale şi

tehnologice care influenţează activitatea întreprinderii. Trebuie evaluate 4 forţe în scopul

identificării ameninţărilor şi oportunităţilor prin care mediul extern influenţează societatea

noastră.

Cele 4 forţe sunt:

forţe economice la nivel macroeconomic (nu influenţează activitatea comercială a societăţii

noastre) şi la nivel microeconomic (influenţează într-o anumită măsură activitatea);

forţe socio-culturale (nu influenţeză activitatea firmei);

forţe politice (nu influenţează activitatea societăţii pentru că administratorii ei nu fac politică

şi nu sunt membri ai vreunui partid);

forţe tehnologice (evoluţia tehnologiei influenţează în sensul achiziţionării de tehnologie

modernă şi vânzării celei vechi).

b) Analiza mediului intern comercial conţine următoarele componente:

1. Produsele comercializate. Politica de produs.

2. Analiza pieţei.

3. Analiza activităţii şi strategiei firmei.

8

Serviciile oferite de S.C. CONSPROIECT S.A. sunt: proiecte de arhitectură, design,

consultanţă, proiecte de prospecţiuni şi geologie, proiecte referitoare la instalaţii de aer

condiţionat, refrigerare, control al poluării, inginerie acustică etc.

Pentru a oferi o imagine de ansamblu asupra activităţii comerciale a societăţii analizate se

poate prezenta o schemă a ponderilor pe care le au mărfurile în totalul vânzărilor firmei pe 2011:

venituri din vânzarea mărfurilor = 0 RON

venituri din vânzarea produselor finite (producţia de tablouri electrice) = 0 RON

venituri din prestări servicii = 2.751.182 RON

o Total cifra de afaceri =2.751.182 RON

venituri din vânzarea mărfurilor/CA% = - %

venituri din vânzarea produselor finite/CA% = - %

venituri din prestări servicii/CA% = 1 %

Analizând evoluţia ponderilor veniturilor în cifra de afaceri am observat orientarea

politicii societăţii către prestările de servicii de arhitectură, inginerie şi consultanţă. Lipsa

veniturilor din vânzarea mărfurilor şi din vânzarea produselor finite face ca veniturile din

prestări servicii să se găsească în proporţie de 100% în cifra de afaceri.

Analiza pieţei

Piaţa societăţii: Firma S.C. CONSPROIECT S.A. se adresează tuturor persoanelor fizice

şi juridice, consiliilor locale, spitale care doresc să beneficieze de servicii de consultanţă ,

arhitectură, inginerie.

Clienţii societăţii: se va prezenta în continuare structura clientelei societăţii, pe tipuri de

clienţi şi ponderea pe care aceştia o deţin în totalul veniturilor realizate de societate:

- persone fizice = 0 RON

- instituţii bugetare =1.501.182 RON

- societati comerciale = 1.250.000 RON

Total clienti (rd. total cont 411) = 2.751.182 RON.

Principalii clienţi ai societăţii S.C. CONSPROIECT S.A sunt:

persoane juridice: Hotel Prahova Ploieşti, Hotel Central Ploieşti, Hotel Turist Ploieşti, Hotel

Silva Buşteni, Hotel Piatra Arsă, fabrica Coca Cola Ploieşti, etc.

consilii locale : sedii de birouri pentru Prefectura Ploieşti, Prefectura Buzău, Palatul de

Justiţie Ploieşti, Direcţia Fiscală Prahova, etc.

spitale : Complex Sanatorial Slănic, spitale în Ploieşti, Câmpina, Breaza, Sinaia.

9

Clienţii rău platnici la care scadenţa a depăşit 30 de zile sunt: Prefectura Buzău cu suma de

58.367 RON, Hotel Piatra Arsă cu suma de 65.230 RON, Direcţia Fiscală Ploieşti cu suma de

63.000 RON, fabrica Coca Cola Ploieşti cu suma de 120.000 RON, Grup Şcolar Industrial

Sinaia cu suma de 200.000 RON, Hotel Silva Buşteni cu suma de 158.264 RON.

Societatea are un număr mare de clienţi, ceea ce este un punct forte şi îi asigură prestarea

de servicii de la nivelul impus de ea.

Furnizorii, care cuprind o categorie largă de producători şi prestatori de servicii, ce pun la

dispoziţia firmei, pe baze contractuale, necesarul de materii prime şi materiale, energie,

echipament tehnologic, forţă de muncă, resurse financiare şi informaţii.

Pentru firma analizată, unul dintre principalele obiective priveşte calitatea deciziilor în

vederea alegerii furnizorilor pentru fiecare categorie de factori de producţie. În relaţiile sale cu

furnizorii, S.C. CONSPROIECT S.A trebuie să ia în calcul, pentru fiecare achiziţie în parte, şi

coeficientul de risc pe care şi-l asumă în raport cu fiecare furnizor potenţial.

În continuare vom prezenta principalii furnizori ai societăţii şi valoarea contractelor cu

aceştia în anul 2011 :

- furnizori de materii prime şi materiale: S.C. LIDERSHOP S.R.L ( papetărie, birotică,

calculatoare etc.) în valoare de 50.000RON, S.C. RAM-TECH DATANETWORK S.R.L în

valoare de 11.600 RON, S.C. PROINSTAL S.A. în valoare de 36.206 RON;

- furnizori de energie electrică: S.C. ELECTRICA S.A. în valoare de 10.250 RON;

- furnizori de gaz: S.C. DISTRIGAZ S.A. în valoare de 12.320 RON;

- furnizori de telecomunicaţii: ROMTELECOM, în valoare de 11.230 RON, S.C. GENIUS

S.R.L.;

- furnizori de combustibil: S.C. PETROLPLUS S.A. în valoare de 100.000 RON.

Aprovizionarea cu produse de la furnizori nu prezintă probleme deoarece societatea S.C.

CONSPROIECT S.A are mai mulţi furnizori şi întotdeauna are surse de aprovizionare în orice

perioadă a anului.

Concurenţii sunt nelipsiţi din cadrul unui mediu economic cu adevărat concurenţial,

specific unei veritabile economiii de piaţă. Este necesar să fie cunoscuţi concurenţii care îşi

desfăşoară activitatea în interiorul geografic pe care firma vrea să-l deservească.

S.C. CONSPROIECT S.A merge pe ideea că, “concurentul este ajutorul nostru”, astfel

încât, cunoaşterea consumatorilor nu este totul. Cunoaşterea concurenţei, joacă un rol hotărâtor

în planificarea de marketing. Astfel, societatea se îngrijeşte de compararea în mod constant a

produselor, preţurilor şi acţinunile de promovare ale sale cu cele ale concurenţilor. Astfel,

această firmă are ocazia să identifice avantajele şi dezavantajele pe care le are în lupta cu

concurenţa.

10

Printre concurenţii firmei care manifestă o anumită importanţă se numară: S.C. Expert

Construct S.R.L, S.C. Comrep Proiect S.R.L, S.C. Swisspor S.A, S.C. Sergio Invest Construct

S.R.L., S.C. Urban Icim S.A., etc.

Analiza activităţii şi strategiei firmei

Din prezentarea produselor, pieţei şi mediului extern, urmează o analiză a activităţii

comerciale a societăţii, văzută prin prisma strategiei aplicate, a istoricului vânzărilor, a strategiei

de marketing aplicată, detaliată pe cele 4 domenii ale mixului: politica de preţ, politica de

distribuţie, politica de comunicare şi politica de produs.

Politica de preţ

Societatea S.C. CONSPROIECT S.A. stabileşte preţurile serviciilor oferite astfel încât să

se acopere cheltuielile de producţie şi să se obţină şi un profit în urma vânzării lor.

Politica de distribuţie

Se analizează canalele de distribuţie ale societăţii, modul în care serviciile ajung la clienţi.

Canalele de distribuţie ale societăţii sunt:

- directe, atunci când firma prestează servicii direct clientului;

- indirecte, prin reprezentanţi, în ceea ce priveşte serviciile firmei.

Politica de promovare

Se urmăresc activităţile de comunicare realizate, publicitatea, activităţi de promovare a

produselor proprii, relaţiile cu publicul. Publicitatea societăţii se face prin pliante publicitare,

mail-uri trimise periodic clienţilor vechi, customer care, şi clienţilor potenţiali pentru a face

cunoscute ofertele acesteia.

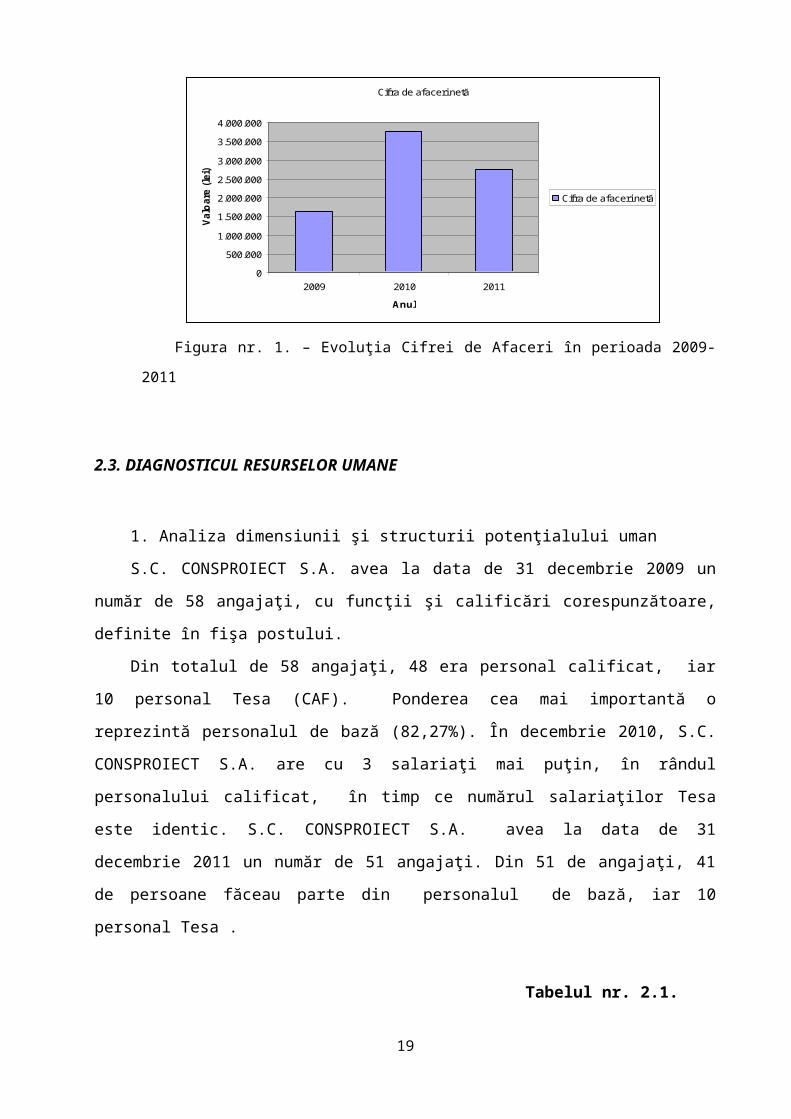

Analiza Cifrei de Afaceri

Evoluţia Cifrei de Afaceri în anii 2009-2011 : cifra de afaceri în anul 2009 este de

1.624.606 lei, în anul 2010 creşte cu 130,36%, ceea ce se datorează majorării producţiei vândute,

iar în 2011 aceasta înregistrează o scădere cu 27,3% ca urmare a diminuării producţiei vândute.

11

Cifra de afaceri netă

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

2009 2010 2011

Anul

Valo

are

(le

i)Cifra de afaceri netă

Figura nr. 1. – Evoluţia Cifrei de Afaceri în perioada 2009- 2011

2.3. DIAGNOSTICUL RESURSELOR UMANE

1. Analiza dimensiunii şi structurii potenţialului uman

S.C. CONSPROIECT S.A. avea la data de 31 decembrie 2009 un număr de 58 angajaţi, cu

funcţii şi calificări corespunzătoare, definite în fişa postului.

Din totalul de 58 angajaţi, 48 era personal calificat, iar 10 personal Tesa (CAF). Ponderea

cea mai importantă o reprezintă personalul de bază (82,27%). În decembrie 2010, S.C.

CONSPROIECT S.A. are cu 3 salariaţi mai puţin, în rândul personalului calificat, în timp ce

numărul salariaţilor Tesa este identic. S.C. CONSPROIECT S.A. avea la data de 31 decembrie

2011 un număr de 51 angajaţi. Din 51 de angajaţi, 41 de persoane făceau parte din personalul

de bază, iar 10 personal Tesa .

Tabelul nr. 2.1.

Structura personalului în funcţie de calificare

An 2009 2010 2011

Personal calificat 48

(82,27%)

45

(81,81%)

41

( 80,39%)

TESA 10

(17,73%)

10

(18,18%)

10

(19,60%)

O pondere importantă a personalului lucrează în cadrul compartimentelor de proiectare si

are un rol esenţial în activitatea societăţii.

12

Din totalul angajaţilor, în anul 2011, muncitorii cu studii profesionale reprezentau 9,8%,

personalul cu studii medii 29,42%, iar personal cu studii superioare 60,78 %.

Structura personalului pe categorii de vârstă în anul 2011 este următoarea :

- între 20-30 ani : 20 angajaţi ;

- între 31-40 ani : 15 angajaţi ;

- între 41-50 ani : 10 angajaţi ;

- între 51-60 ani : 6 angajaţi.

Structura personalului pe sexe în anul 2011 este următoarea :

- sex masculin : 30 angajaţi ;

- sex feminin : 21 angajaţi.

Tabelul nr. 2.2.

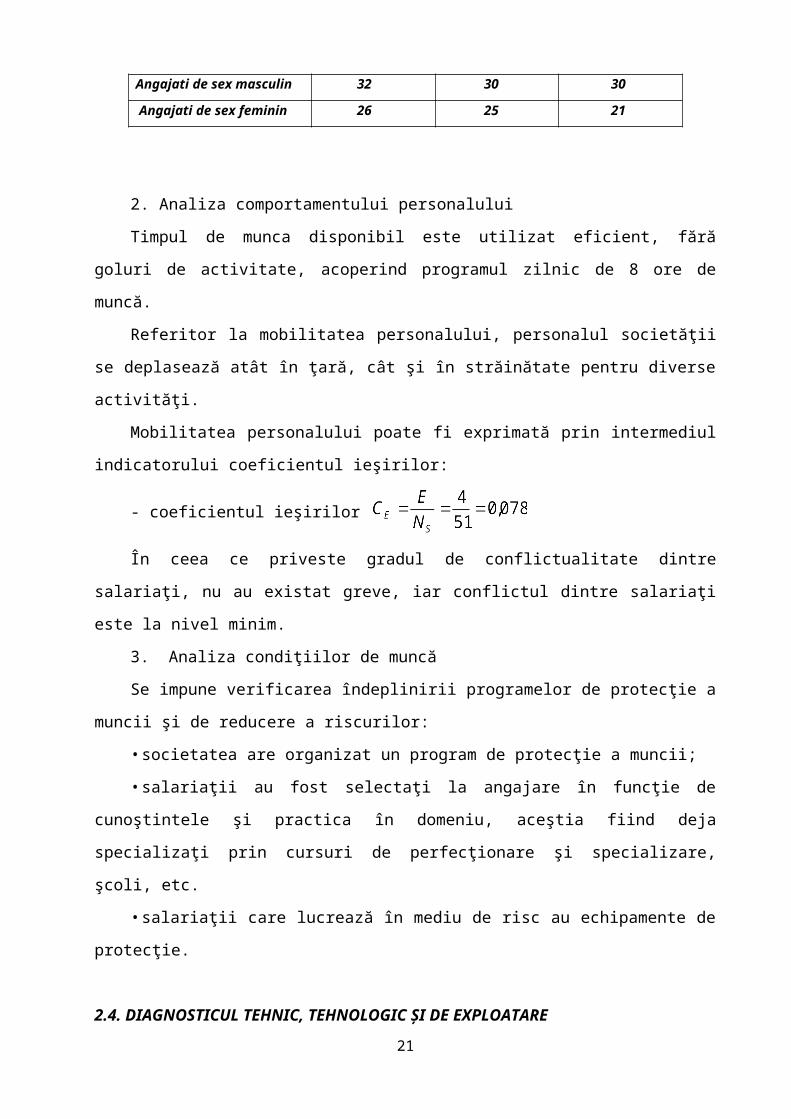

Structura personalului în funcţie de sex

An 2009 2010 2011

Angajati de sex masculin 32 30 30

Angajati de sex feminin 26 25 21

2. Analiza comportamentului personalului

Timpul de munca disponibil este utilizat eficient, fără goluri de activitate, acoperind

programul zilnic de 8 ore de muncă.

Referitor la mobilitatea personalului, personalul societăţii se deplasează atât în ţară, cât şi

în străinătate pentru diverse activităţi.

Mobilitatea personalului poate fi exprimată prin intermediul indicatorului coeficientul

ieşirilor:

- coeficientul ieşirilor

În ceea ce priveste gradul de conflictualitate dintre salariaţi, nu au existat greve, iar

conflictul dintre salariaţi este la nivel minim.

3. Analiza condiţiilor de muncă

Se impune verificarea îndeplinirii programelor de protecţie a muncii şi de reducere a

riscurilor:

• societatea are organizat un program de protecţie a muncii;

• salariaţii au fost selectaţi la angajare în funcţie de cunoştintele şi practica în domeniu,

aceştia fiind deja specializaţi prin cursuri de perfecţionare şi specializare, şcoli, etc.

13

• salariaţii care lucrează în mediu de risc au echipamente de protecţie.

2.4. DIAGNOSTICUL TEHNIC, TEHNOLOGIC ŞI DE EXPLOATARE

Trecerea la economia de piaţă şi extinderea legăturilor economice cu ţările occidentale

dezvoltate, în condiţii de competitivitate, impun amplificarea activităţilor de cercetare-dezvoltare

proprii şi de asimilare a progresului tehnic şi managerial realizat de aceste ţări. Ca urmare,

preocupările legate de activitatea de cercetare-dezvoltare dobândesc noi dimensiuni şi implicaţii,

devenind, în concepţia noastră, funcţiunea esenţială a organizaţiei.

Pentru asigurarea calităţii corespunzătoare şi continue a serviciilor şi a întreţinerii

produselor se acordă o atenţie deosebită pregătirii profesionale a tuturor salariaţilor, ceea ce

contribuie, alături de celelalte aspecte enumerate, la optimizarea indicatorilor tehnico-economici,

în scopul dezvoltării şi extinderii prestigiului firmei.

Personalul este alcătuit din specialişti în automatizări, informatică, proiectare. Nivelul

pregătirii profesionale a crescut permanent.

Societatea a contractat un credit pentru desfăşurarea unei investiţii într-o hală nouă pentru

activitatea de producţie tablouri electrice.

Capacitatea de producţie nu a crescut în ultimul an faţă de anii anteriori. Aceasta denotă

menţinere la acelaşi nivel a activităţii firmei.

Societatea are înregistrate în balanţă cheltuielile cu studiile şi cercetările după cum

urmează:

Tabelul nr. 2.3.

Evoluţia cheltuielilor cu studiile şi cercetările (RON)

An 2009 2010 2011

Cheltuielile cu studiile

şi cercetările0 0 0

Societatea nu doreşte să investească în viitorul apropiat şi nu are anual cheltuieli cu

studiile şi cercetarea.

Pentru analiza dinamicii mijloacelor de producţie vom folosi următorul indicator:

- modificarea absolută a valorii mijloacelor fixe

Putem observa că societatea lucrează cu active performante,iar interesul asupra activelor

deţinute a crescut, firma având interes de reînoire a acestora, nu de vânzare.

14

Activitatea tehnică de întreţinere şi reparaţii se face la maşinile de transport şi la aparate şi

instalaţii de măsurare, control şi reglare prin contractul de service cu unităţile specializate.

Asigurarea calităţii produselor -societatea are un compartiment care asigură controlul

calităţii serviciilor oferite. Se emit certificate de calitate pentru produsele vândute, serviciile au

astfel certificate de garanţie.

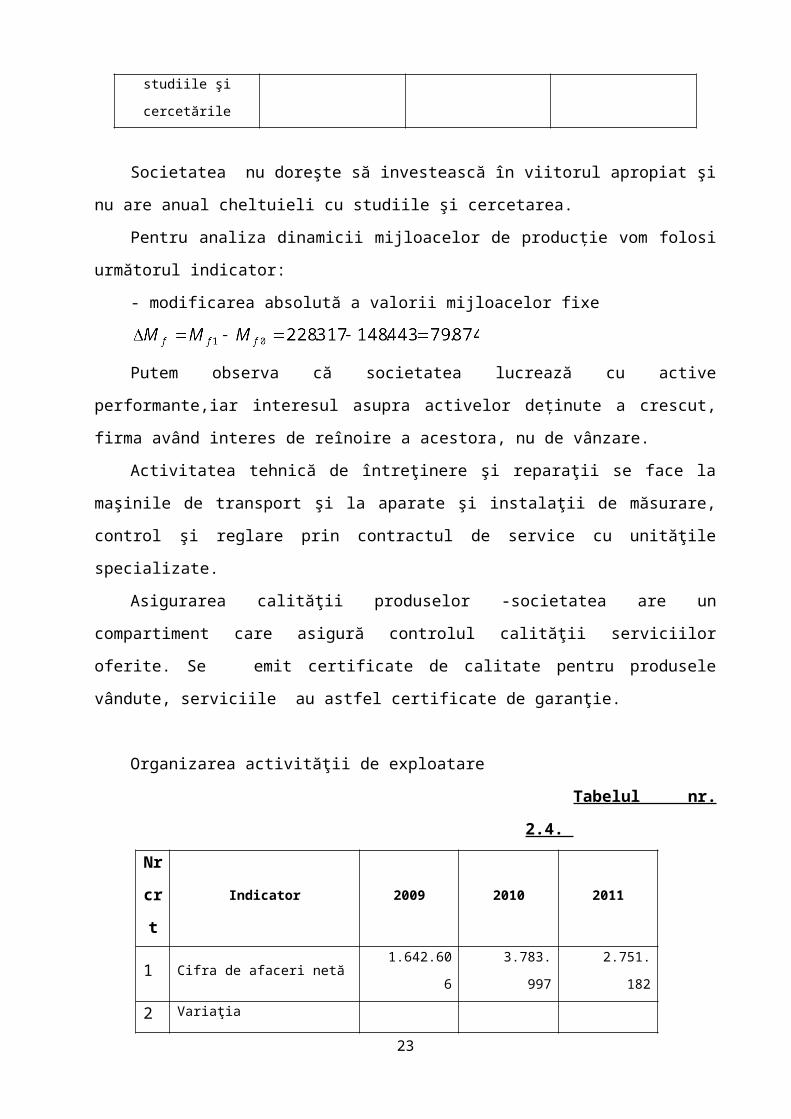

Organizarea activităţii de exploatare

Tabelul nr. 2.4.

Nr

crtIndicator 2009 2010 2011

1 Cifra de afaceri netă 1.642.606 3.783.997 2.751.182

2 Variaţia stocurilor(credit) 0 0 0

3 Cheltuielile activităţii de bază 1.628.632 1.864.058 2.306.955

4 Rezultatul brut (1+2-3) 13.974 1.919.939 444.227

5Cheltuieli generale şi de

administraţie 311.304 209 17.238

6 Alte venituri din exploatare 310.924 0 12.483

7Rezultatul din exploatare (3-

4+5)

13.594 1.919.730 439.472

Societatea include în cheltuielile activităţii de bază toate elementele de cost aferente

costului de producţie, şi anume cheltuielile directe – materiale, salariile personalului direct

productive şi prestările de servicii aferente proiectelor, iar la cheltuielile generale şi de

administraţie- elementele ce compun costurile indirecte şi anume cheltuielile personalului

administrativ, cheltuielile cu amortizările şi provizioanele, precum şi celelalte cheltuieli, cum ar

fi : chirii, telefoane, utilităţi, etc.

2.5. DIAGNOSTICUL ECONOMICO – FINANCIAR

Diagnosticul financiar stabileşte starea de sănătate economico- financiară a societăţii

noastre şi stabileşte posibilităţile de redresare în viitor.

Diagnosticul financiar este rezultatul analizei financiare a întreprinderii, care presupune

parcurgerea unor etape şi utilizarea unor metode şi procedee pentru realizarea obiectivului ei.

15

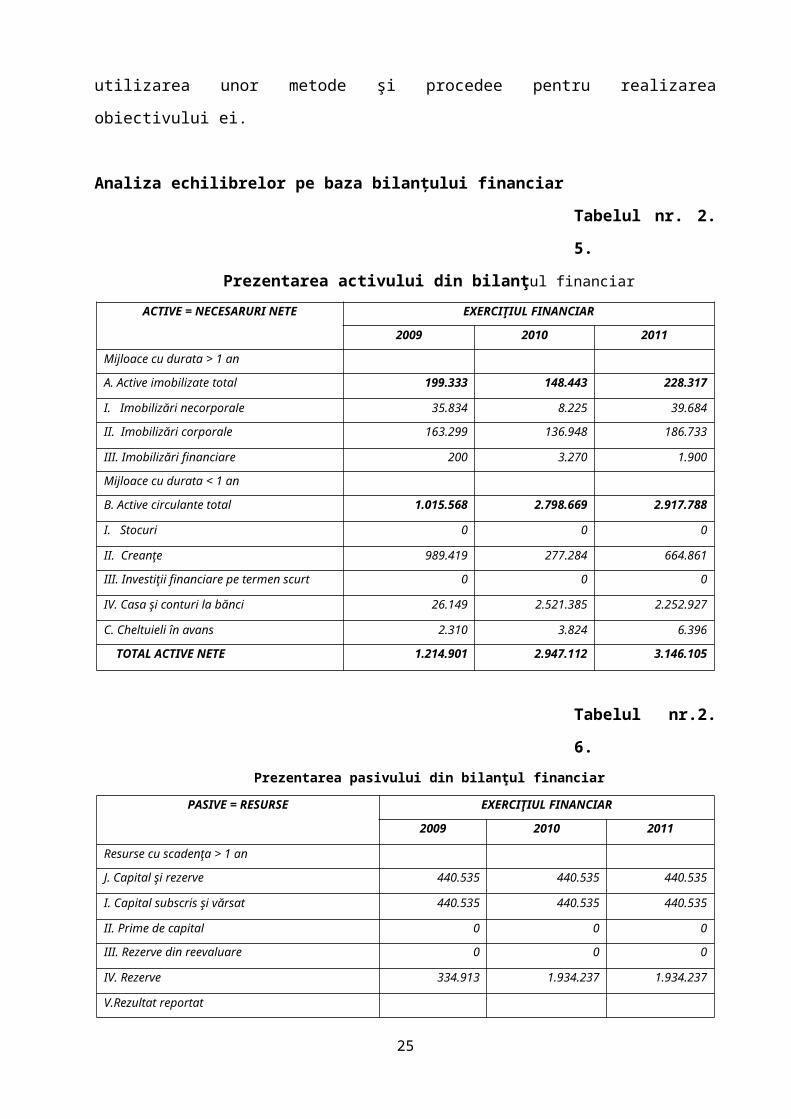

Analiza echilibrelor pe baza bilanţului financiar

Tabelul nr. 2. 5.

Prezentarea activului din bilanţul financiar

ACTIVE = NECESARURI NETE EXERCIŢIUL FINANCIAR

2009 2010 2011

Mijloace cu durata > 1 an

A. Active imobilizate total 199.333 148.443 228.317

I. Imobilizări necorporale 35.834 8.225 39.684

II. Imobilizări corporale 163.299 136.948 186.733

III. Imobilizări financiare 200 3.270 1.900

Mijloace cu durata < 1 an

B. Active circulante total 1.015.568 2.798.669 2.917.788

I. Stocuri 0 0 0

II. Creanţe 989.419 277.284 664.861

III. Investiţii financiare pe termen scurt 0 0 0

IV. Casa şi conturi la bănci 26.149 2.521.385 2.252.927

C. Cheltuieli în avans 2.310 3.824 6.396

TOTAL ACTIVE NETE 1.214.901 2.947.112 3.146.105

Tabelul nr.2. 6.

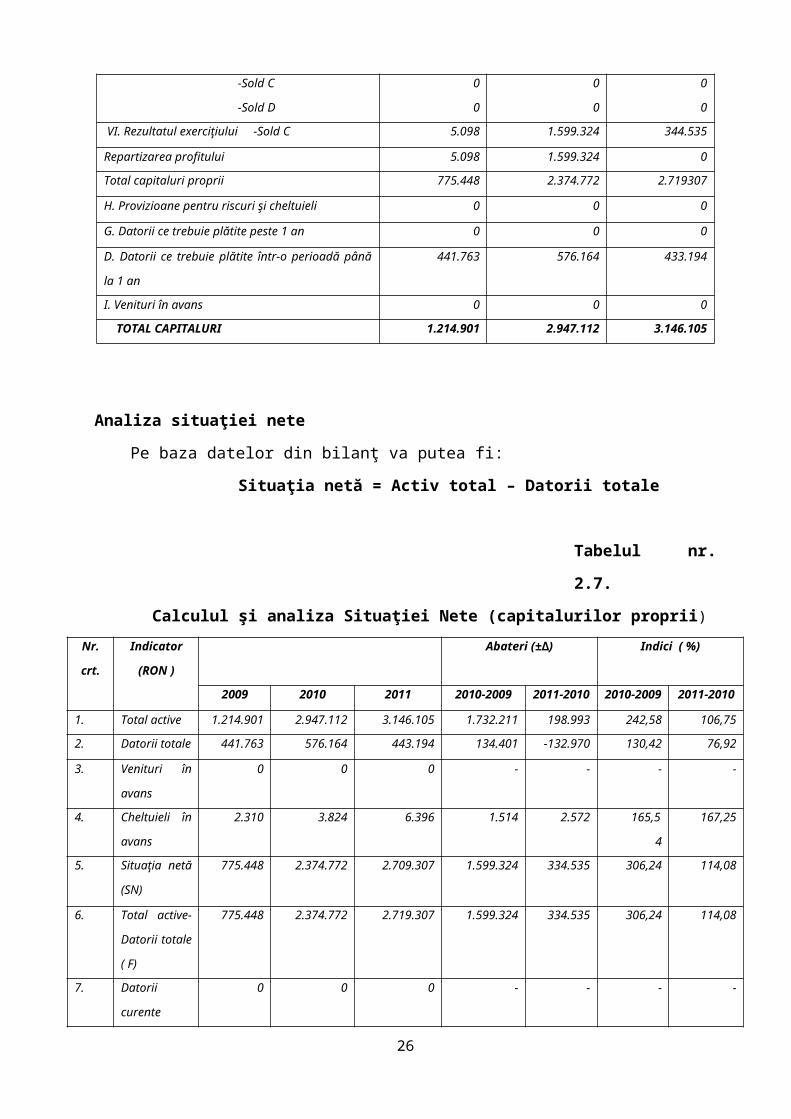

Prezentarea pasivului din bilanţul financiar

PASIVE = RESURSE EXERCIŢIUL FINANCIAR

2009 2010 2011

Resurse cu scadenţa > 1 an

J. Capital şi rezerve 440.535 440.535 440.535

I. Capital subscris şi vărsat 440.535 440.535 440.535

II. Prime de capital 0 0 0

III. Rezerve din reevaluare 0 0 0

IV. Rezerve 334.913 1.934.237 1.934.237

V.Rezultat reportat

-Sold C

-Sold D

0

0

0

0

0

0

VI. Rezultatul exerciţiului -Sold C 5.098 1.599.324 344.535

Repartizarea profitului 5.098 1.599.324 0

Total capitaluri proprii 775.448 2.374.772 2.719307

H. Provizioane pentru riscuri şi cheltuieli 0 0 0

G. Datorii ce trebuie plătite peste 1 an 0 0 0

D. Datorii ce trebuie plătite într-o perioadă până la 1

an

441.763 576.164 433.194

I. Venituri în avans 0 0 0

TOTAL CAPITALURI 1.214.901 2.947.112 3.146.105

16

Analiza situaţiei nete

Pe baza datelor din bilanţ va putea fi:

Situaţia netă = Activ total – Datorii totale

Tabelul nr. 2.7.

Calculul şi analiza Situaţiei Nete (capitalurilor proprii)

Nr.

crt.

Indicator

(RON )

Abateri (±∆) Indici ( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-2010

1. Total active 1.214.901 2.947.112 3.146.105 1.732.211 198.993 242,58 106,75

2. Datorii totale 441.763 576.164 443.194 134.401 -132.970 130,42 76,92

3. Venituri în

avans

0 0 0 - - - -

4. Cheltuieli în

avans

2.310 3.824 6.396 1.514 2.572 165,54 167,25

5. Situaţia netă

(SN)

775.448 2.374.772 2.709.307 1.599.324 334.535 306,24 114,08

6. Total active-

Datorii totale

( F)

775.448 2.374.772 2.719.307 1.599.324 334.535 306,24 114,08

7. Datorii

curente

(G)

0 0 0 - - - -

8. Capitaluri

proprii (F-G)

775.448 2.374.772 2.719.307 1.599.324 334.535 306,24 114,08

Din datele tabelului se desprind următoarele concluzii:

1. Creşterea Situaţiei Nete calculată pe baza bilanţului financiar a fost consecinţa majorării

activelor nete cu 142,58% în 2010 şi cu 6,75% în 2011 şi a creşterii nesemnificative a datoriilor

totale.

2. Majorarea capitalurilor proprii calculate pe baza bilanţului contabil armonizat a fost

consecinţa creşterii totalului activelor minus datoriile curente şi a inexistenţei datoriilor pe

termen lung, ceea ce reflectă o Situaţie Netă pozitivă şi crescătoare, ce maximizează valoarea

firmei.

17

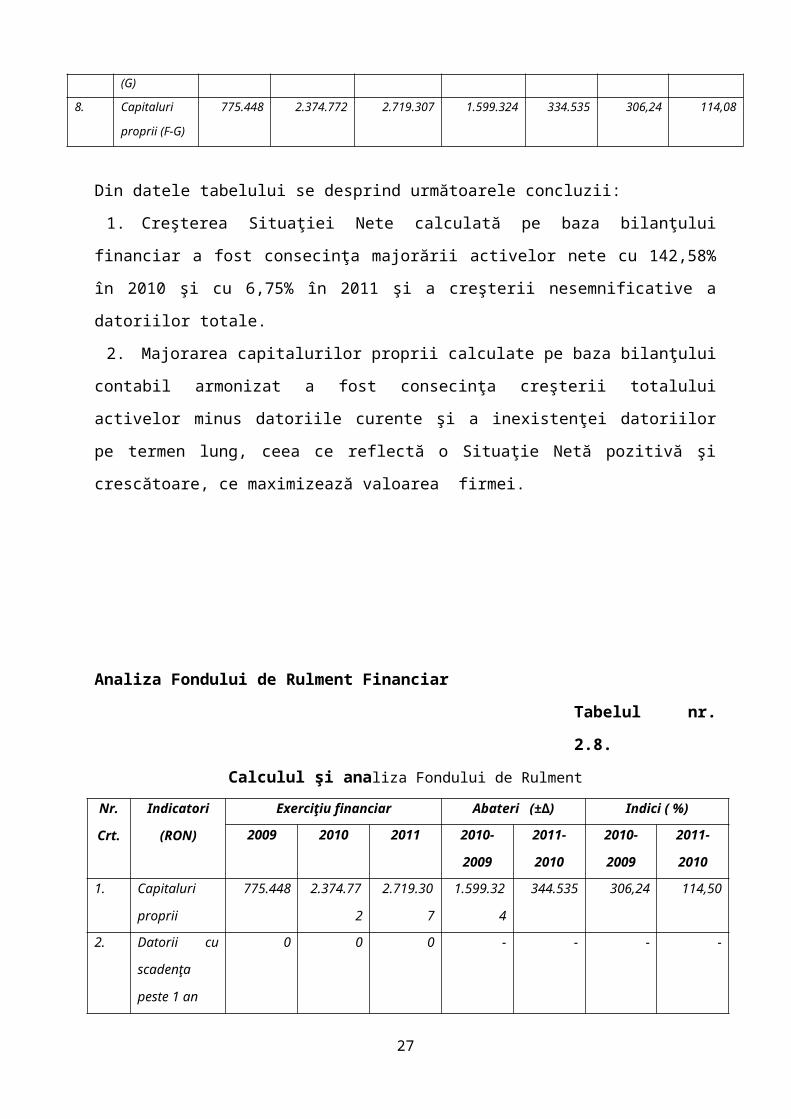

Analiza Fondului de Rulment Financiar

Tabelul nr. 2.8.

Calculul şi analiza Fondului de Rulment

Nr.

Crt.

Indicatori

(RON)

Exerciţiu financiar Abateri (±∆) Indici ( %)

2009 2010 2011 2010-

2009

2011-

2010

2010-

2009

2011-

2010

1. Capitaluri

proprii

775.448 2.374.772 2.719.307 1.599.324 344.535 306,24 114,50

2. Datorii cu

scadenţa peste

1 an

0 0 0 - - - -

3. Provizioane

pentru riscuri-

cheltuieli

0 0 0 - - - -

4. Capitaluri

permanente

775.448 2.374.772 2.719.307 1.599.324 344.535 306,24 114,50

5. Active

imobilizate

199.333 148.443 228.317 - 50.890 9.874 74,46 153,80

6. FRF 576.115 2.226.329 2.490.990 1.650.214 64.661 364,43 111,88

7. Active

circulante

1.015.568 2.798.669 2.917.788 1.783.101 119.119 275,57 104,25

8. Cheltuieli în

avans

2.310 3.824 6.396 1.514 2.572 165,54 167,25

9. Datorii pe

termen scurt

441.763 576.164 433.194 134.401 -142.970 130,42 5,18

10. Venituri în

avans

0 0 0 - - - -

11. FRF 576.115 2.226.329 2.490.990 1.650.214 264.661 364,43 111,88

12. Total active-

Datorii

curente(F)

775.448 2.374.772 2.719.307 1.599.324 344.535 306,11 114,50

12. Active

imobilizate

199.333 148.443 228.317 -50.890 79.874 74,46 153,80

14. FRF 576.115 2.226.329 2.490.990 1.650.214 264.661 364,43 111,88

15. Active

circ./Datorii

curente

576.115 2.226.329 2.490.990 1.650.214 264.661 364,43 111,88

18

Din datele tabelului se desprind următoarele concluzii:

1. Fondul de Rulment Financiar pozitiv a avut o dinamică ascendentă care reflectă

creşterea marjei de securitate fianaciară, atât pe termen scurt, cât şi pe termen lung.

2. Partea superioară a bilanţului financiar reflectă creşterea activelor circulante

finanţate din resurse durabile după finanţarea activelor imobilizate, fiind asigurat echilibrul pe

termen lung.

3. Partea inferioară a bilanţului financiar reflectă marja de securitate financiară pe

termen scurt, respectiv surplusul de active circulante faţă de datoriile sub un an.

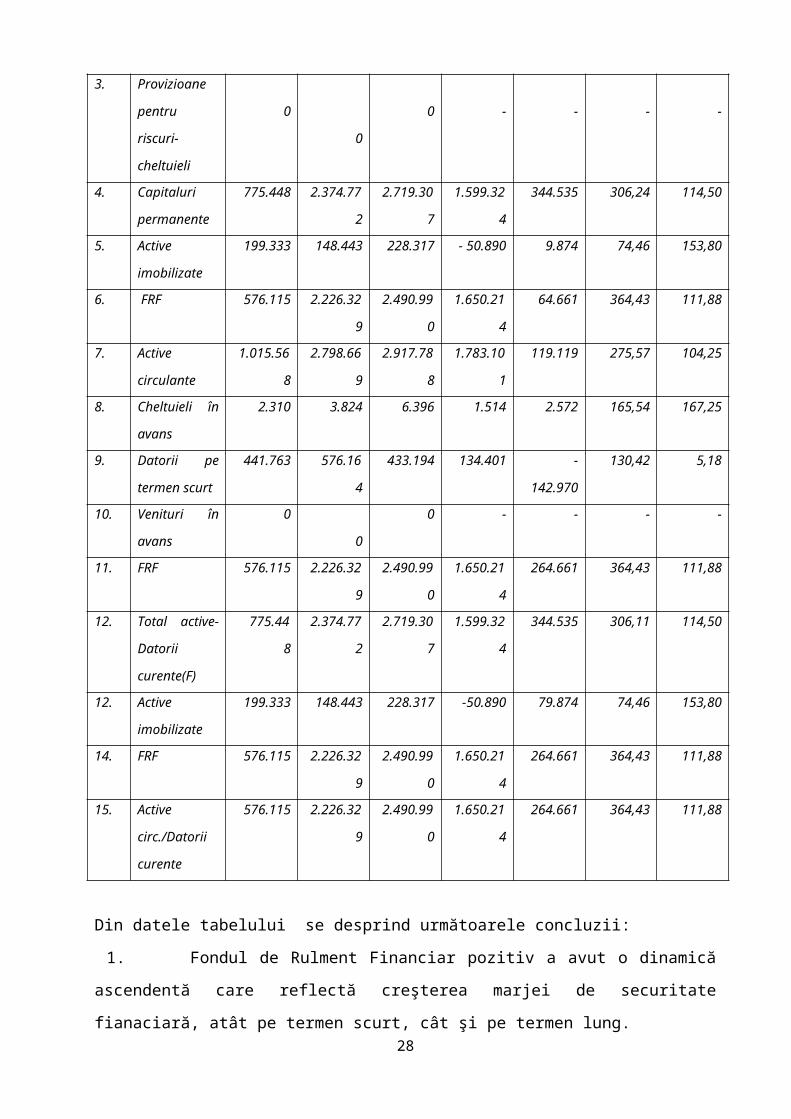

Tabelul nr.2. 9.

Calculul şi analiza Fondului de Rulment propriu şi străin

Nr.

crt.

Indicatori

(RON)

Exerciţiul financiar Abateri (±∆) Indici( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-2010

1. Capitaluri

proprii

775.448 2.374.772 2.719.307 1.599.324 344.535 306,24 114,50

2. Datorii cu

scadenţa

peste 1 an

0 0 0 - - - -

3. Active

imobilizate

199.333 148.443 228.317 -50.890 79.874 74,46 153,80

4. Fondul de

Rulment

Propriu

576.115 2.226.329 2.490.990 1.650.214 264.661 386,43 111,88

5. Fondul de

Rulment

Străin

-199.333 -148.443 -288.317 50.890 -139.874 4,46 194,22

Se constată următoarele:

1. Fondul de Rulment Propriu este pozitiv, în creştere cu 286,43% în anul 2010 faţă de

2009 şi în 2011 cu 11,88% faţă de 2010. Acest lucru confirmă că firma dispune de o autonomie

financiară care îi permite finanţarea imobilizărilor nete din capitaluri proprii.

2. Fondul de Rulment Străin este negative, în descreştere cu 25,54% în anul 2010 faţă de

2009 şi în creştere cu 94,22 % în anul 2011 faţă de 2010. Acest lucru arată că nevoile pe termen

scurt nu pot fi finanţate prin îndatorare pe termen lung.

3. Echilibrul financiar pe termen lung şi pe termen scurt este asigurat ca urmare a unei

marje de securitate pe care o conferă Fondul de Rulment Financiar pozitiv.

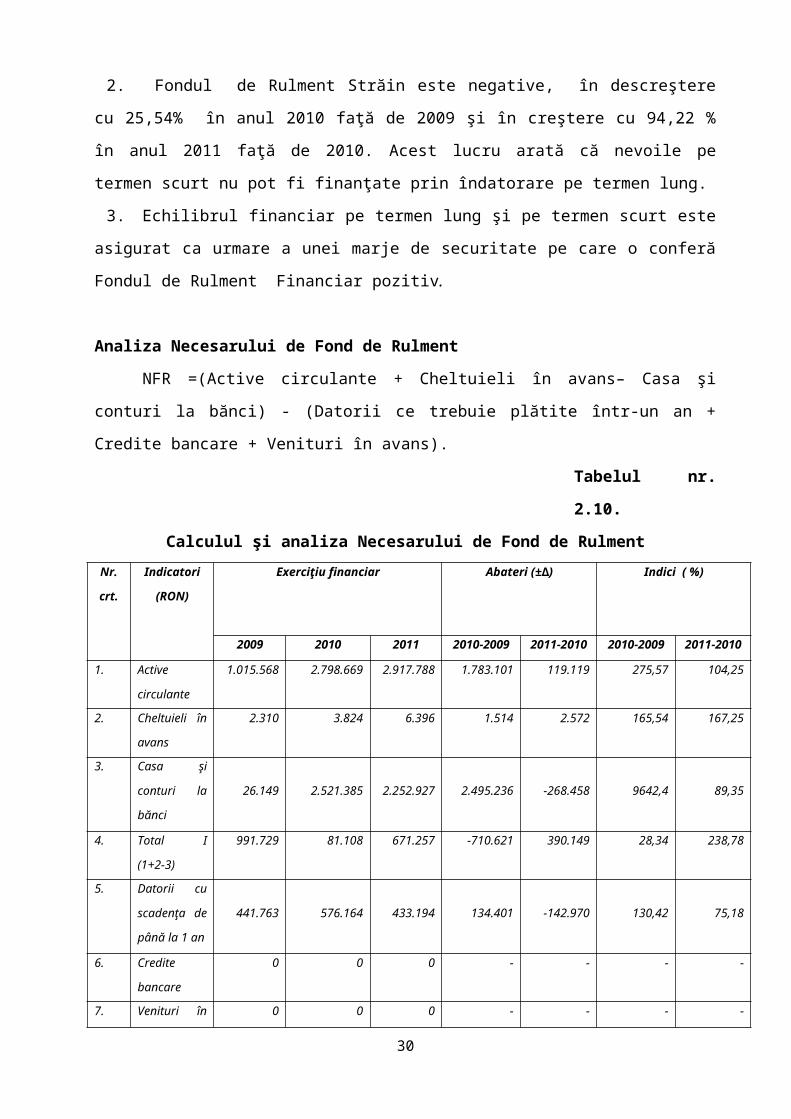

Analiza Necesarului de Fond de Rulment

19

NFR =(Active circulante + Cheltuieli în avans– Casa şi conturi la bănci) - (Datorii ce

trebuie plătite într-un an + Credite bancare + Venituri în avans).

Tabelul nr. 2.10.

Calculul şi analiza Necesarului de Fond de Rulment

Nr.

crt.

Indicatori

(RON)

Exerciţiu financiar Abateri (±∆) Indici ( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-2010

1. Active

circulante

1.015.568 2.798.669 2.917.788 1.783.101 119.119 275,57 104,25

2. Cheltuieli în

avans

2.310 3.824 6.396 1.514 2.572 165,54 167,25

3. Casa şi

conturi la

bănci

26.149 2.521.385 2.252.927 2.495.236 -268.458 9642,4 89,35

4. Total I (1+2-

3)

991.729 81.108 671.257 -710.621 390.149 28,34 238,78

5. Datorii cu

scadenţa de

până la 1 an

441.763 576.164 433.194 134.401 -142.970 130,42 75,18

6. Credite

bancare

0 0 0 - - - -

7. Venituri în

avans

0 0 0 - - - -

8. Total II

(5+6+7)

441.763 576.164 433.194 134.401 -140.970 130,42 75.18

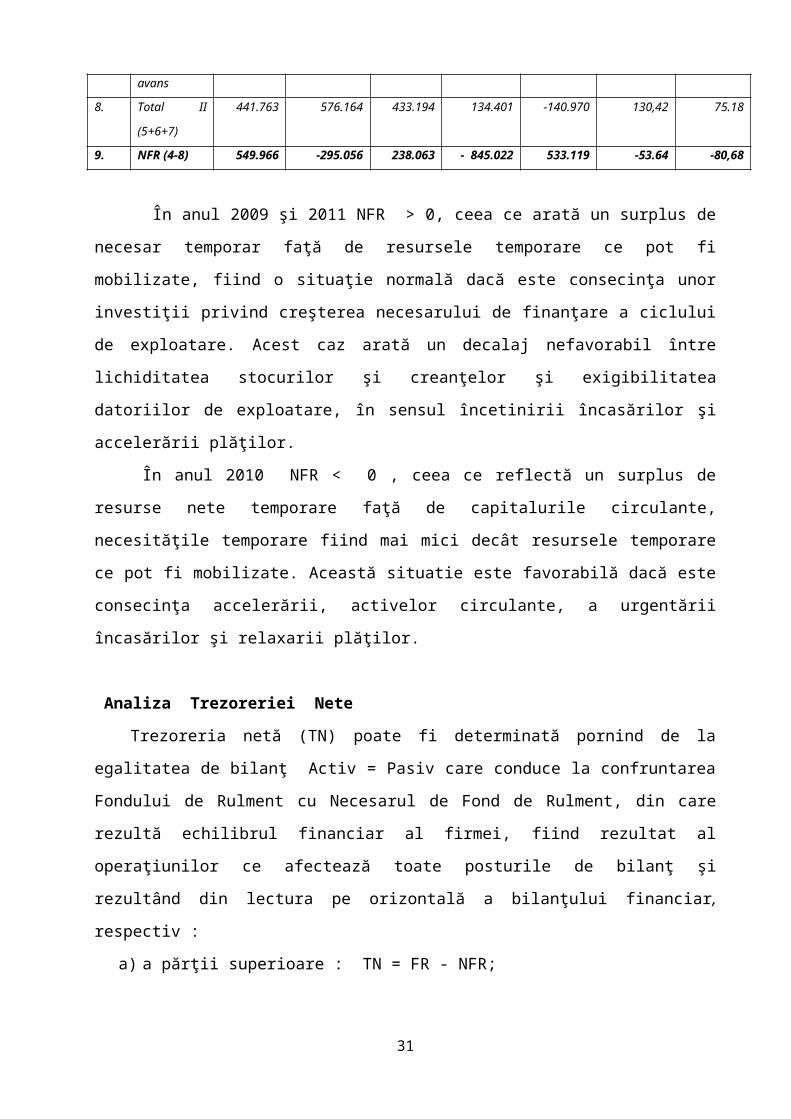

9. NFR (4-8) 549.966 -295.056 238.063 - 845.022 533.119 -53.64 -80,68

În anul 2009 şi 2011 NFR > 0, ceea ce arată un surplus de necesar temporar faţă de

resursele temporare ce pot fi mobilizate, fiind o situaţie normală dacă este consecinţa unor

investiţii privind creşterea necesarului de finanţare a ciclului de exploatare. Acest caz arată un

decalaj nefavorabil între lichiditatea stocurilor şi creanţelor şi exigibilitatea datoriilor de

exploatare, în sensul încetinirii încasărilor şi accelerării plăţilor.

În anul 2010 NFR < 0 , ceea ce reflectă un surplus de resurse nete temporare faţă de

capitalurile circulante, necesităţile temporare fiind mai mici decât resursele temporare ce pot fi

mobilizate. Această situatie este favorabilă dacă este consecinţa accelerării, activelor circulante,

a urgentării încasărilor şi relaxarii plăţilor.

Analiza Trezoreriei Nete

20

Trezoreria netă (TN) poate fi determinată pornind de la egalitatea de bilanţ Activ = Pasiv

care conduce la confruntarea Fondului de Rulment cu Necesarul de Fond de Rulment, din care

rezultă echilibrul financiar al firmei, fiind rezultat al operaţiunilor ce afectează toate posturile de

bilanţ şi rezultând din lectura pe orizontală a bilanţului financiar, respectiv :

a) a părţii superioare : TN = FR - NFR;

b) a părţii inferioare : TN = Disponibilităţi – Credite de trezorerie sau :

TN = Trezoreria activă – Trezoreria pasivă.

Tabelul nr. 2.11.

Calculul şi analiza Trezoreriei Nete

Nr

crt

Indicatori

(RON)

Exerciţiu financiar Abateri (±∆) Indici( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-2010

1. FRF 576.115 2.226.329 2.490.990 1.650.214 264.661 364,43 111,88

2. NFR 549.966 -295.056 238.063 - 845.022 533.119 -53,64 -80,68

3. TN (1-2) 26.149 2.521.385 2.252.927 - 845.022 268.458 -53,64 -80,68

4. Casa şi conturi

la bănci

26.149 2.521.385 2.252.927 2.495.236 -268.458 9642,4 89,35

5. Credite bancare 0 0 0 - - - -

6. TN (4-5) 26.149 2.521.385 2.252.927 2.495.236 268.458 9642,4 89,35

7. Active

circ./Datorii

curente nete (E)

576.115 2.226.329 2.490.990 1.650.214 264.661 364,43 111,88

8. TN (7-2) 26.149 2.521.385 2.252.927 2.495.236 -268.458 9642,4 89,35

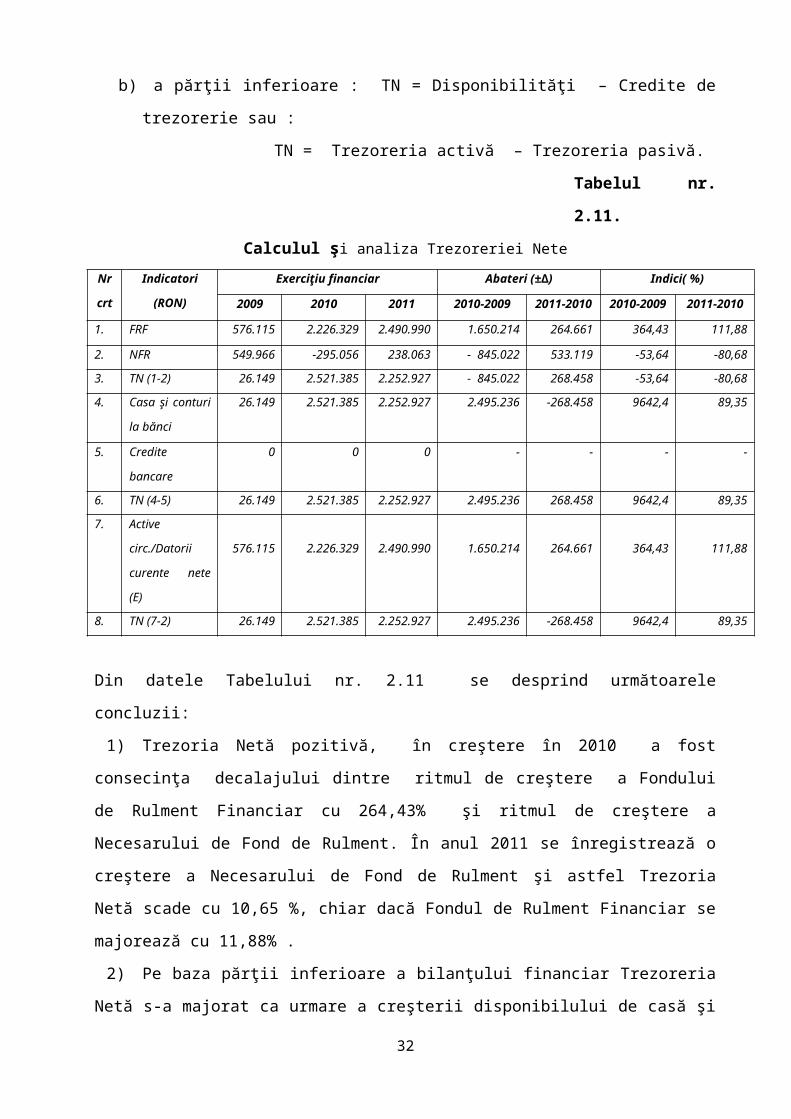

Din datele Tabelului nr. 2.11 se desprind următoarele concluzii:

1) Trezoria Netă pozitivă, în creştere în 2010 a fost consecinţa decalajului dintre ritmul de

creştere a Fondului de Rulment Financiar cu 264,43% şi ritmul de creştere a Necesarului de

Fond de Rulment. În anul 2011 se înregistrează o creştere a Necesarului de Fond de Rulment şi

astfel Trezoria Netă scade cu 10,65 %, chiar dacă Fondul de Rulment Financiar se majorează cu

11,88% .

2) Pe baza părţii inferioare a bilanţului financiar Trezoreria Netă s-a majorat ca urmare a

creşterii disponibilului de casă şi conturilor de la bănci. În 2011 Trezoreria Netă scade datorită

diminuării disponibilităţilor băneşti.

3) În toate cele trei variante de calcul valoarea pozitivă şi în creştere a Trezoriei Nete

confirmă existenţa echilibrului financiar pe termen scurt şi pe termen lung favorabil desfăşurării

activităţii în condiţii de siguranţă.

Trezoria Netă pozitivă evidenţiază faptul că exerciţiul financiar s-a încheiat cu un surplus

monetar. Acest excedent de trezorerie urmează să fie plasat pe piata monetară sau financiară.

21

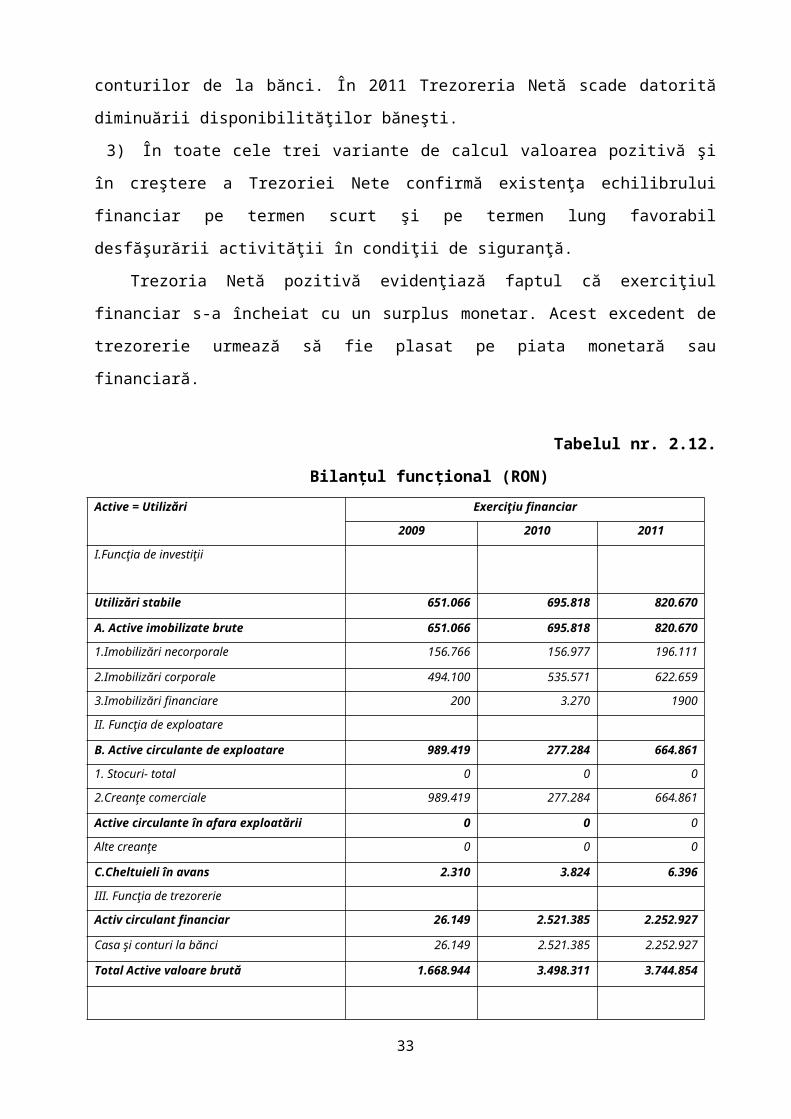

Tabelul nr. 2.12.

Bilanţul funcţional (RON)

Active = Utilizări Exerciţiu financiar

2009 2010 2011

I.Funcţia de investiţii

Utilizări stabile 651.066 695.818 820.670

A. Active imobilizate brute 651.066 695.818 820.670

1.Imobilizări necorporale 156.766 156.977 196.111

2.Imobilizări corporale 494.100 535.571 622.659

3.Imobilizări financiare 200 3.270 1900

II. Funcţia de exploatare

B. Active circulante de exploatare 989.419 277.284 664.861

1. Stocuri- total 0 0 0

2.Creanţe comerciale 989.419 277.284 664.861

Active circulante în afara exploatării 0 0 0

Alte creanţe 0 0 0

C.Cheltuieli în avans 2.310 3.824 6.396

III. Funcţia de trezorerie

Activ circulant financiar 26.149 2.521.385 2.252.927

Casa şi conturi la bănci 26.149 2.521.385 2.252.927

Total Active valoare brută 1.668.944 3.498.311 3.744.854

Pasive = Resurse

IV. Funcţia de finanţare

Resurse stabile 1.227.181 2.922.147 3.311.660

1.Capitaluri proprii 775.448 2.374.772 2.719.307

-Capital 440.535 440.535 440.535

-Rezerve-total 334.913 1.934.237 1.934.237

-Rezultatul reportat Sold C

Sold D

0

0

0

0

0

0

-Rezultatul exerciţiului 5.098 1.599.324 344.535

-Repartizarea profitului 5.098 1.599.324 0

2.Amortisment şi provizioane 451.733 547.375 592.353

3.Datorii financiare stabile 0 0 0

II.Funcţia de exploatare

1. Datorii de exploatare 441.763 576.164 433.194

2. Datorii în afara exploatării 0 0 0

3.Credite bancare curente 0 0 0

I. Venituri în avans 0 0 0

Total resurse 1.668.944 3.498.311 3.744.854

22

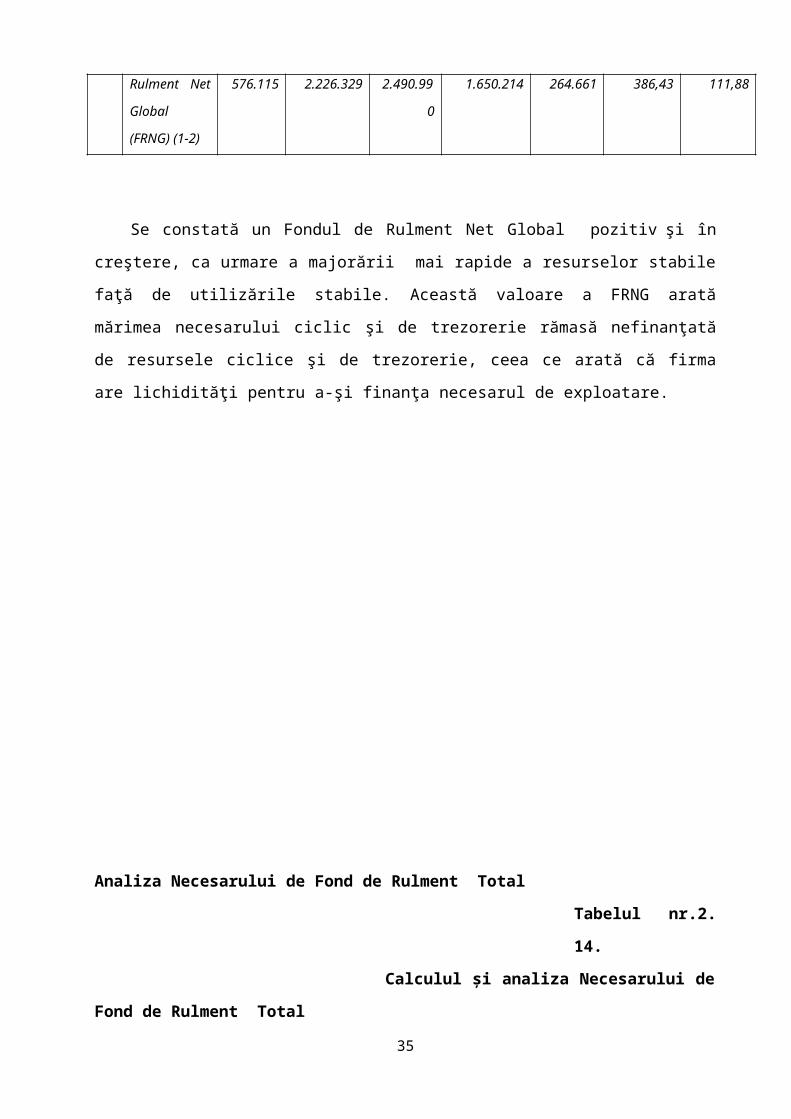

Analiza Fondului de Rulment Net Global

FRNG = Resurse durabile – Utilizări stabile brute

Tabelul nr.2. 13.

Calculul şi analiza Fondului de Rulment Net Global

Nr.

crt.

Indicatori

(RON)

Exerciţiu financiar Abateri (±∆) Indici ( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-2010

1. Resurse stabile 1.227.181 2.922.147 3.311.660 1.694.966 389.513 238,11 113,32

2. Utilizări

stabile brute

651.066

6

95.818

82

0.670

44

.752

124.8

52

106,8

7

117,9

4

3. Fondul de

Rulment Net

Global

(FRNG) (1-2)

576.115 2.226.329 2.490.990 1.650.214 264.661 386,43 111,88

Se constată un Fondul de Rulment Net Global pozitiv şi în creştere, ca urmare a majorării

mai rapide a resurselor stabile faţă de utilizările stabile. Această valoare a FRNG arată mărimea

necesarului ciclic şi de trezorerie rămasă nefinanţată de resursele ciclice şi de trezorerie, ceea ce

arată că firma are lichidităţi pentru a-şi finanţa necesarul de exploatare.

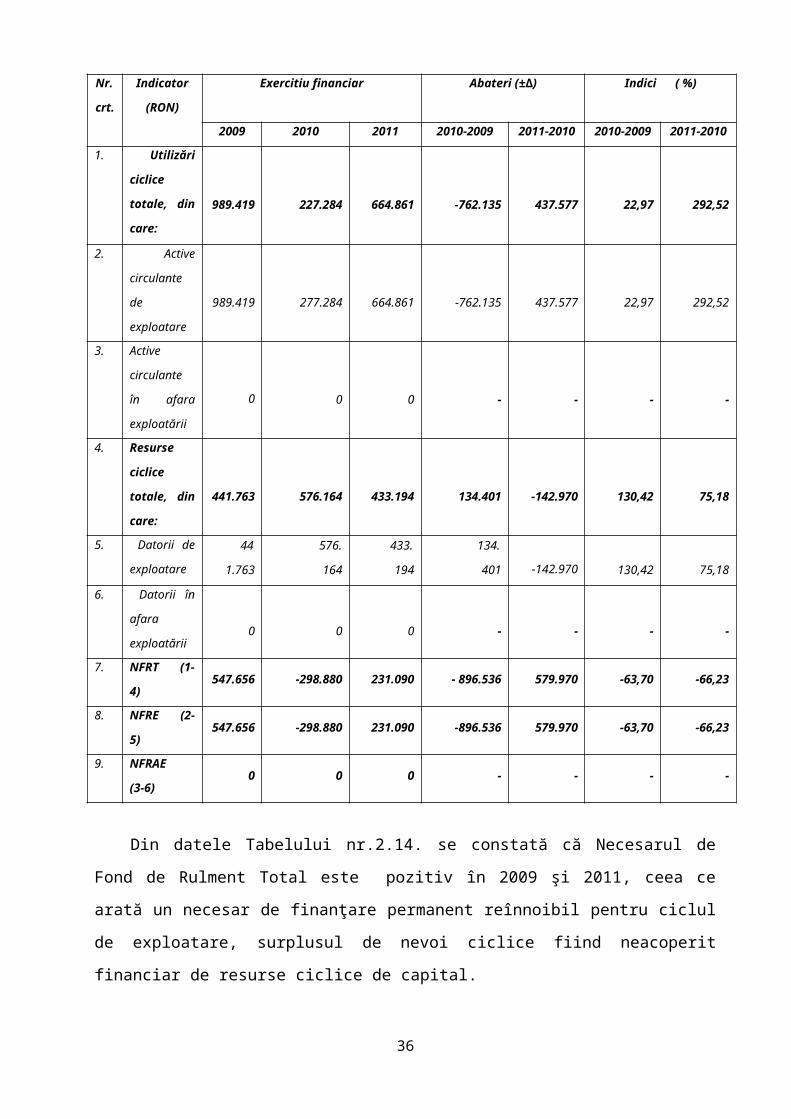

Analiza Necesarului de Fond de Rulment Total23

Tabelul nr.2. 14.

Calculul şi analiza Necesarului de Fond de Rulment Total

Nr.

crt.

Indicator

(RON)

Exercitiu financiar Abateri (±∆) Indici ( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-2010

1. Utilizări

ciclice totale,

din care:989.419 227.284 664.861 -762.135 437.577 22,97 292,52

2. Active

circulante de

exploatare989.419 277.284 664.861 -762.135 437.577 22,97 292,52

3. Active

circulante în

afara

exploatării

0 0 0 - - - -

4. Resurse

ciclice totale,

din care:441.763 576.164 433.194 134.401 -142.970 130,42 75,18

5. Datorii de

exploatare

441

.763

576.

164

433.1

94

134.4

01 -142.970 130,42 75,18

6. Datorii în

afara

exploatării 0 0 0 - - - -

7. NFRT (1-

4)547.656 -298.880 231.090 - 896.536 579.970 -63,70 -66,23

8. NFRE (2-

5)547.656 -298.880 231.090 -896.536 579.970 -63,70 -66,23

9. NFRAE

(3-6) 0 0 0 - - - -

Din datele Tabelului nr.2.14. se constată că Necesarul de Fond de Rulment Total este

pozitiv în 2009 şi 2011, ceea ce arată un necesar de finanţare permanent reînnoibil pentru ciclul

de exploatare, surplusul de nevoi ciclice fiind neacoperit financiar de resurse ciclice de capital.

Necesarul de Fond de Rulment Total devine negativ în 2010 , ceea ce arată un surplus de resurse

temporare în raport cu nevoile corespunzătoare de capitaluri circulante.

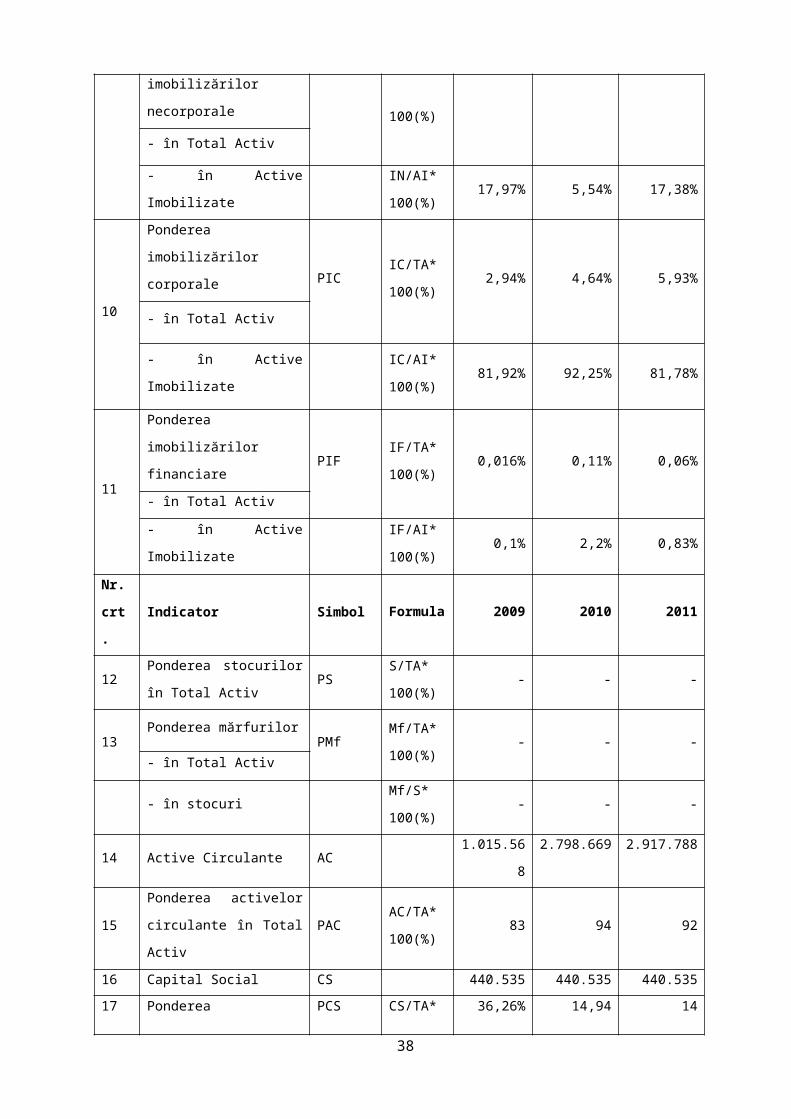

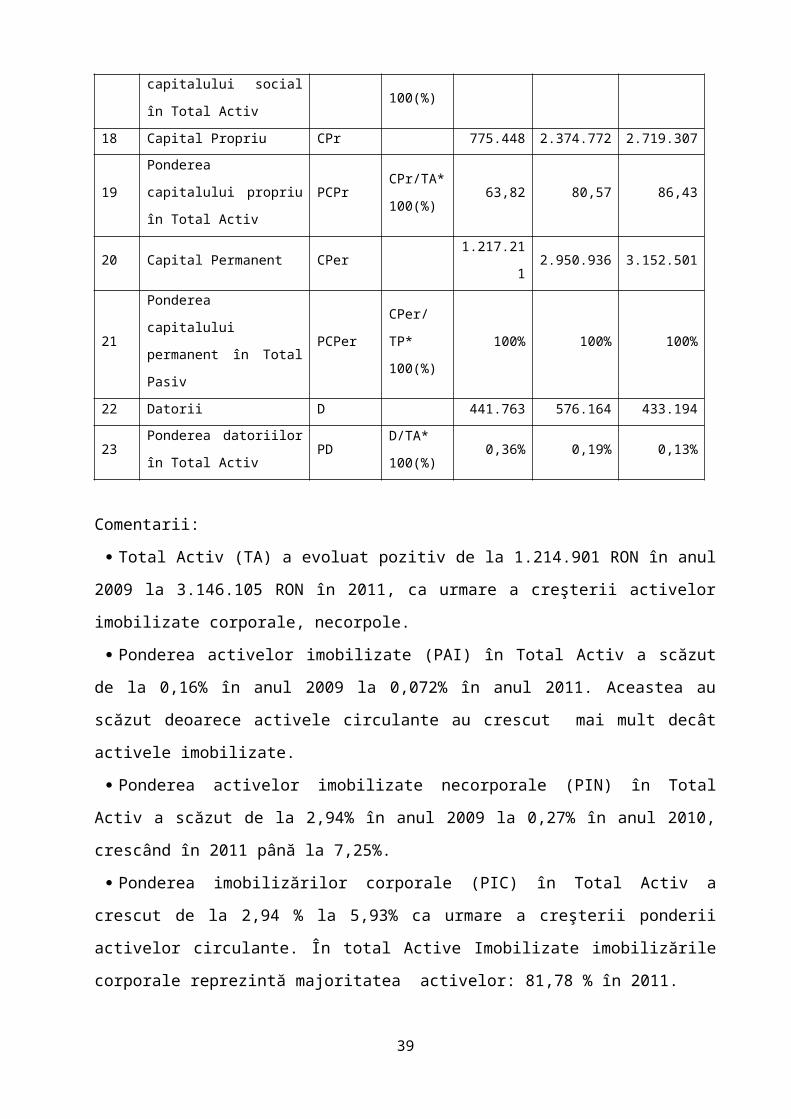

Indicatorii de structură

Tabelul nr. 2. 15.

24

Calculul indicatorilor de structură (RON)

Nr.

crt.Indicator Simbol Formula 2009 2010 2011

1 Total Activ TA 1.214.901 2.947.112 3.146.105

2 Activ Imobilizat AI 199.333 148.443 228.317

3 Imobilizări Necorporale IN 35.824 8.225 39.684

4 Imobilizări Corporale IC 163.299 136.948 186.733

5 Imobilizări Financiare IF 200 3.270 1.900

6Stocuri S 0 0 0

Mărfuri Mf 0 0 0

7 Clienţi CI 989.419 277.284 664.861

8Ponderea activelor

imobilizate în Total ActivPAI

AI/

TA*100(

%)

0,16% 0,05% 0,072%

9

Ponderea imobilizărilor

necorporale PININ/TA*

100(%)2,94% 0,27% 7,25%

- în Total Activ

- în Active ImobilizateIN/AI*

100(%)17,97% 5,54% 17,38%

10

Ponderea imobilizărilor

corporalePIC

IC/TA*

100(%)2,94% 4,64% 5,93%

- în Total Activ

- în Active ImobilizateIC/AI*

100(%)81,92% 92,25% 81,78%

11

Ponderea imobilizărilor

financiare PIFIF/TA*

100(%)0,016% 0,11% 0,06%

- în Total Activ

- în Active ImobilizateIF/AI*

100(%)0,1% 2,2% 0,83%

Nr.

crt.Indicator Simbol Formula 2009 2010 2011

12Ponderea stocurilor în Total

ActivPS

S/TA*

100(%)- - -

25

13Ponderea mărfurilor

PMfMf/TA*

100(%)- - -

- în Total Activ

- în stocuriMf/S*

100(%)- - -

14 Active Circulante AC 1.015.568 2.798.669 2.917.788

15Ponderea activelor circulante

în Total ActivPAC

AC/TA*

100(%)83 94 92

16 Capital Social CS 440.535 440.535 440.535

17Ponderea capitalului social

în Total ActivPCS

CS/TA*

100(%)36,26% 14,94 14

18 Capital Propriu CPr 775.448 2.374.772 2.719.307

19Ponderea capitalului propriu

în Total ActivPCPr

CPr/TA*

100(%)63,82 80,57 86,43

20 Capital Permanent CPer 1.217.211 2.950.936 3.152.501

21Ponderea capitalului

permanent în Total PasivPCPer

CPer/TP*

100(%)100% 100% 100%

22 Datorii D 441.763 576.164 433.194

23Ponderea datoriilor în Total

ActivPD

D/TA*

100(%)0,36% 0,19% 0,13%

Comentarii:

Total Activ (TA) a evoluat pozitiv de la 1.214.901 RON în anul 2009 la 3.146.105 RON în

2011, ca urmare a creşterii activelor imobilizate corporale, necorpole.

Ponderea activelor imobilizate (PAI) în Total Activ a scăzut de la 0,16% în anul 2009 la

0,072% în anul 2011. Aceastea au scăzut deoarece activele circulante au crescut mai mult decât

activele imobilizate.

Ponderea activelor imobilizate necorporale (PIN) în Total Activ a scăzut de la 2,94% în anul

2009 la 0,27% în anul 2010, crescând în 2011 până la 7,25%.

Ponderea imobilizărilor corporale (PIC) în Total Activ a crescut de la 2,94 % la 5,93% ca

urmare a creşterii ponderii activelor circulante. În total Active Imobilizate imobilizările

corporale reprezintă majoritatea activelor: 81,78 % în 2011.

Ponderea imobilizărilor financiare (PIF) în Total Activ a crescut de la 0,016% la 0,11% în

2010 şi a scăzut la 0,06 în 2011. Ca şi ponderea în Total Active, ponderea imobilizărilor

financiare în Active Imobilizate este minoră pentru firmă, respectiv 0,1% în 2009, 2,2% în 2010

şi 0,83% în 2011.

26

Ponderea stocurilor în Total Activ este 0, ceea ce denotă specificul activităţii firmei S.C.

CONSPROIECT S.A.

În totalul stocurilor mărfurile reprezintă o ponderea mai mică: 1,08% în 2007, 1,26% în 2008

şi 0,56% în 2009.

Ponderea activelor circulante în Total Active a crescut de la 83% în 2009 la 94% în 2010 şi a

scăzut usor în anul 2011 la 92%. Aceste procente arătă că activitatea comercială a societăţii este

bine conturată.

Ponderea capitalului social în Total Active a scăzut de la 36,26 % în 2009 la 14% în 2011,

deoarece capitalul social a rămas constant (440.535 RON) în vreme ce Total Activ a crescut.

Ponderea capitalului propriu în Total Active a crescut de la 63,82% în 2009 la 86,43% în

2011, deoarece creşterea activului total a fost mai mică decât creşterea rezervelor şi a profitului.

Ponderea capitalului permanent în Total Activ s-a menţinut în cei trei ani la aceeaşi valoare

de 100%, deoarece firma nu are datorii pe termen lung.

Ponderea datoriilor în Total Activ creşte de la 76,54% în 2007 la 80,10% în 2009, ca urmare a

creşterii datoriilor ce trebuiesc plătite într-o perioadă mai mare de un an.

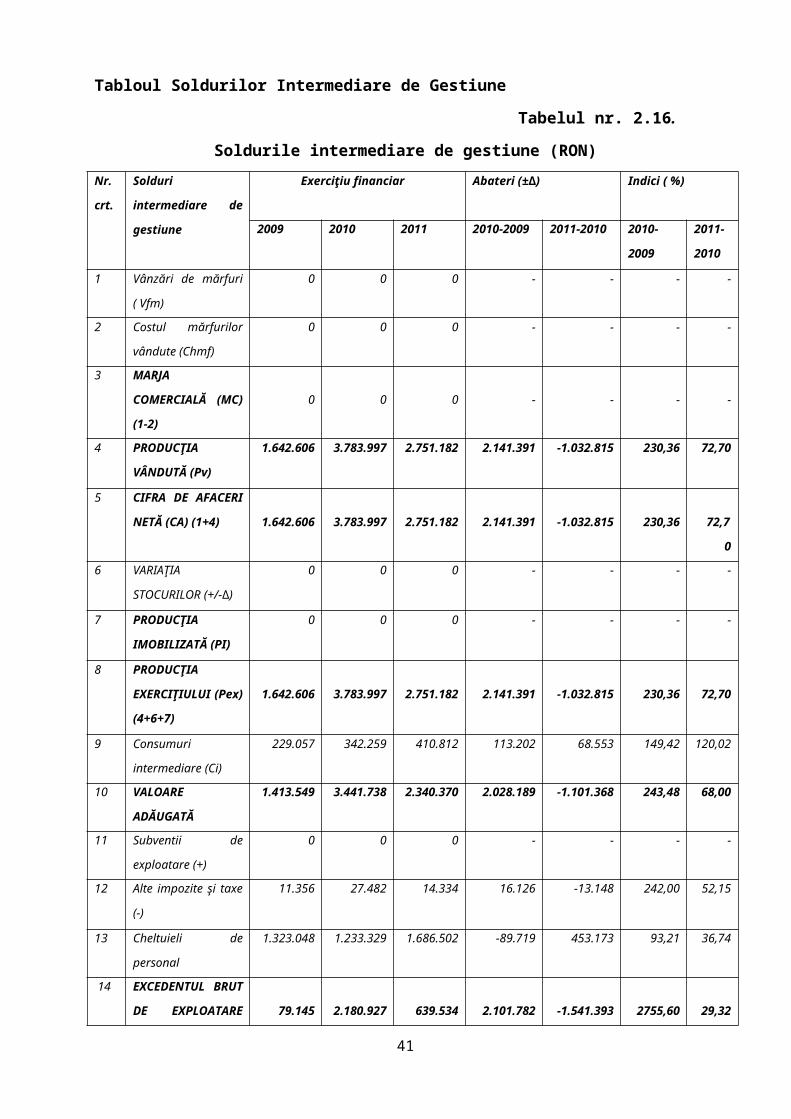

Tabloul Soldurilor Intermediare de Gestiune

Tabelul nr. 2.16.

Soldurile intermediare de gestiune (RON)

Nr.

crt.

Solduri intermediare

de gestiune

Exerciţiu financiar Abateri (±∆) Indici ( %)

2009 2010 2011 2010-2009 2011-2010 2010-

2009

2011-

2010

1 Vânzări de mărfuri

( Vfm)

0 0 0 - - - -

2 Costul mărfurilor

vândute (Chmf)

0 0 0 - - - -

3 MARJA

COMERCIALĂ (MC)

(1-2)

0 0 0 - - - -

4 PRODUCŢIA

VÂNDUTĂ (Pv)

1.642.606 3.783.997 2.751.182 2.141.391 -1.032.815 230,36 72,70

5 CIFRA DE

AFACERI NETĂ

(CA) (1+4)

1.642.606 3.783.997 2.751.182 2.141.391 -1.032.815 230,36 72,70

6 VARIAŢIA 0 0 0 - - - -

27

STOCURILOR (+/-∆)

7 PRODUCŢIA

IMOBILIZATĂ (PI)

0 0 0 - - - -

8 PRODUCŢIA

EXERCIŢIULUI

(Pex) (4+6+7)

1.642.606 3.783.997 2.751.182 2.141.391 -1.032.815 230,36 72,70

9 Consumuri

intermediare (Ci)

229.057 342.259 410.812 113.202 68.553 149,42 120,02

10 VALOARE

ADĂUGATĂ

1.413.549 3.441.738 2.340.370 2.028.189 -1.101.368 243,48 68,00

11 Subventii de

exploatare (+)

0 0 0 - - - -

12 Alte impozite şi taxe

(-)

11.356 27.482 14.334 16.126 -13.148 242,00 52,15

13 Cheltuieli de personal 1.323.048 1.233.329 1.686.502 -89.719 453.173 93,21 36,74

14 EXCEDENTUL

BRUT DE

EXPLOATARE

(10+11-12-13)

79.145 2.180.927 639.534 2.101.782 -1.541.393 2755,60 29,32

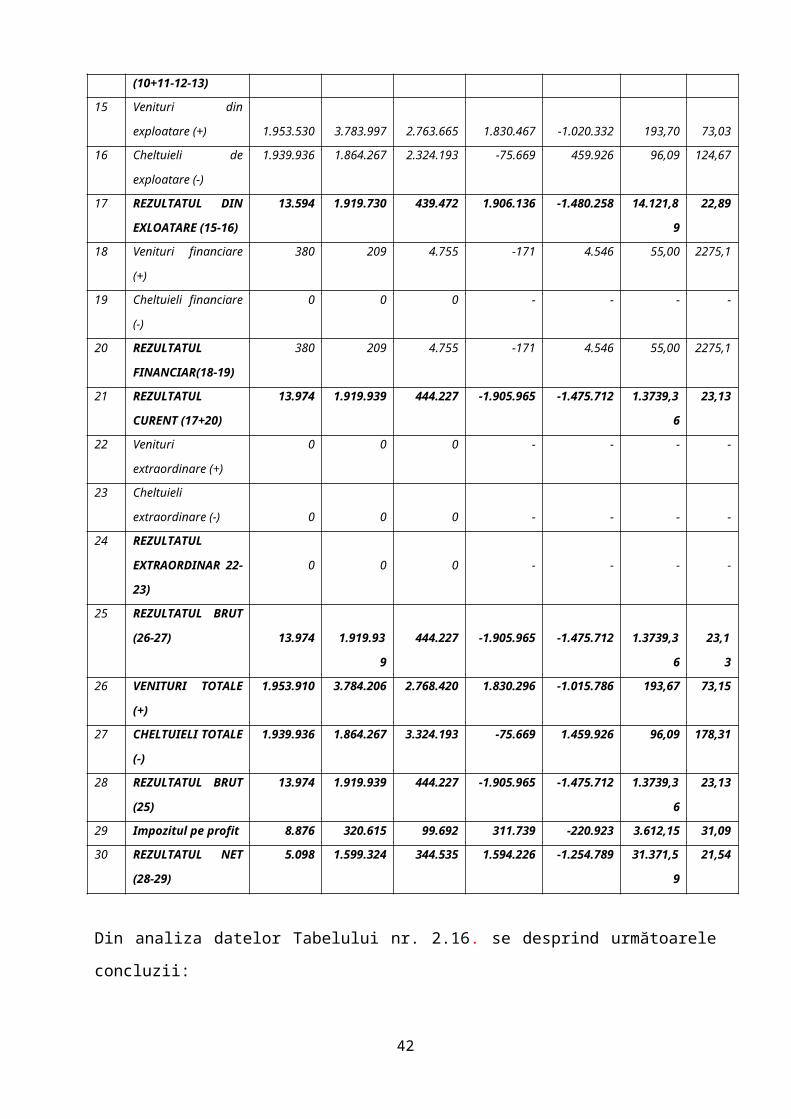

15 Venituri din

exploatare (+) 1.953.530 3.783.997 2.763.665 1.830.467 -1.020.332 193,70 73,03

16 Cheltuieli de

exploatare (-)

1.939.936 1.864.267 2.324.193 -75.669 459.926 96,09 124,67

17 REZULTATUL DIN

EXLOATARE (15-

16)

13.594 1.919.730 439.472 1.906.136 -1.480.258 14.121,89 22,89

18 Venituri financiare

(+)

380 209 4.755 -171 4.546 55,00 2275,1

19 Cheltuieli financiare

(-)

0 0 0 - - - -

20 REZULTATUL

FINANCIAR(18-19)

380 209 4.755 -171 4.546 55,00 2275,1

21 REZULTATUL

CURENT (17+20)

13.974 1.919.939 444.227 -1.905.965 -1.475.712 1.3739,36 23,13

22 Venituri extraordinare

(+)

0 0 0 - - - -

23 Cheltuieli

extraordinare (-) 0 0 0 - - - -

24 REZULTATUL

EXTRAORDINAR

22-23)

0 0 0 - - - -

25 REZULTATUL

BRUT (26-27) 13.974 1.919.939 444.227 -1.905.965 -1.475.712 1.3739,36 23,13

26 VENITURI TOTALE

(+)

1.953.910 3.784.206 2.768.420 1.830.296 -1.015.786 193,67 73,15

28

27 CHELTUIELI

TOTALE (-)

1.939.936 1.864.267 3.324.193 -75.669 1.459.926 96,09 178,31

28 REZULTATUL

BRUT (25)

13.974 1.919.939 444.227 -1.905.965 -1.475.712 1.3739,36 23,13

29 Impozitul pe profit 8.876 320.615 99.692 311.739 -220.923 3.612,15 31,09

30 REZULTATUL NET

(28-29)

5.098 1.599.324 344.535 1.594.226 -1.254.789 31.371,59 21,54

Din analiza datelor Tabelului nr. 2.16. se desprind următoarele concluzii:

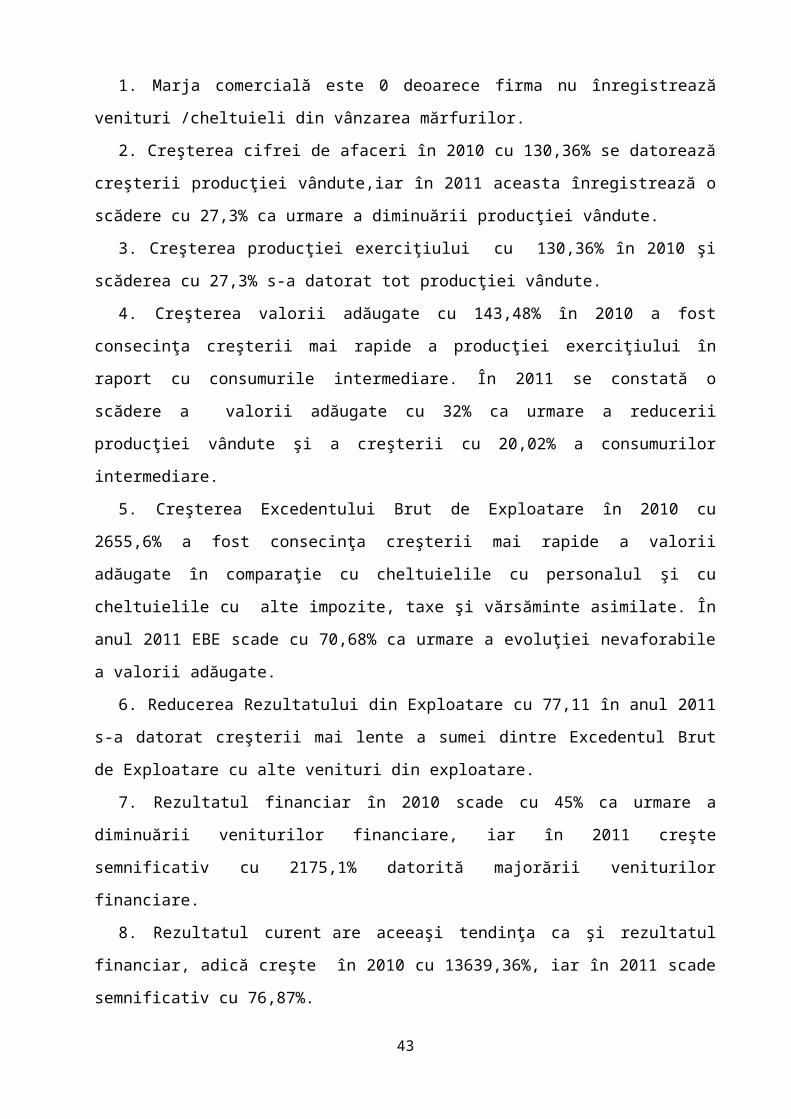

1. Marja comercială este 0 deoarece firma nu înregistrează venituri /cheltuieli din vânzarea

mărfurilor.

2. Creşterea cifrei de afaceri în 2010 cu 130,36% se datorează creşterii producţiei vândute,iar

în 2011 aceasta înregistrează o scădere cu 27,3% ca urmare a diminuării producţiei vândute.

3. Creşterea producţiei exerciţiului cu 130,36% în 2010 şi scăderea cu 27,3% s-a datorat tot

producţiei vândute.

4. Creşterea valorii adăugate cu 143,48% în 2010 a fost consecinţa creşterii mai rapide a

producţiei exerciţiului în raport cu consumurile intermediare. În 2011 se constată o scădere a

valorii adăugate cu 32% ca urmare a reducerii producţiei vândute şi a creşterii cu 20,02% a

consumurilor intermediare.

5. Creşterea Excedentului Brut de Exploatare în 2010 cu 2655,6% a fost consecinţa creşterii

mai rapide a valorii adăugate în comparaţie cu cheltuielile cu personalul şi cu cheltuielile cu alte

impozite, taxe şi vărsăminte asimilate. În anul 2011 EBE scade cu 70,68% ca urmare a evoluţiei

nevaforabile a valorii adăugate.

6. Reducerea Rezultatului din Exploatare cu 77,11 în anul 2011 s-a datorat creşterii mai lente

a sumei dintre Excedentul Brut de Exploatare cu alte venituri din exploatare.

7. Rezultatul financiar în 2010 scade cu 45% ca urmare a diminuării veniturilor financiare,

iar în 2011 creşte semnificativ cu 2175,1% datorită majorării veniturilor financiare.

8. Rezultatul curent are aceeaşi tendinţa ca şi rezultatul financiar, adică creşte în 2010 cu

13639,36%, iar în 2011 scade semnificativ cu 76,87%.

9. Lipsa Rezultatului extraordinar s-a refectat în egalitatea rezultatului curent cu rezultatul

brut.

10. Rezultatul net contabil al anului 2010 a crescut cu 31.271,59% , iar impozitul pe profit

înregitrează aceeaşi tendinţă, majorându-se cu 3512,15%. În anul 2011 situaţia este inversă,

rezultatul net şi impozitul pe profit au scăzut cu 78,48%, respectiv, 68,91%.

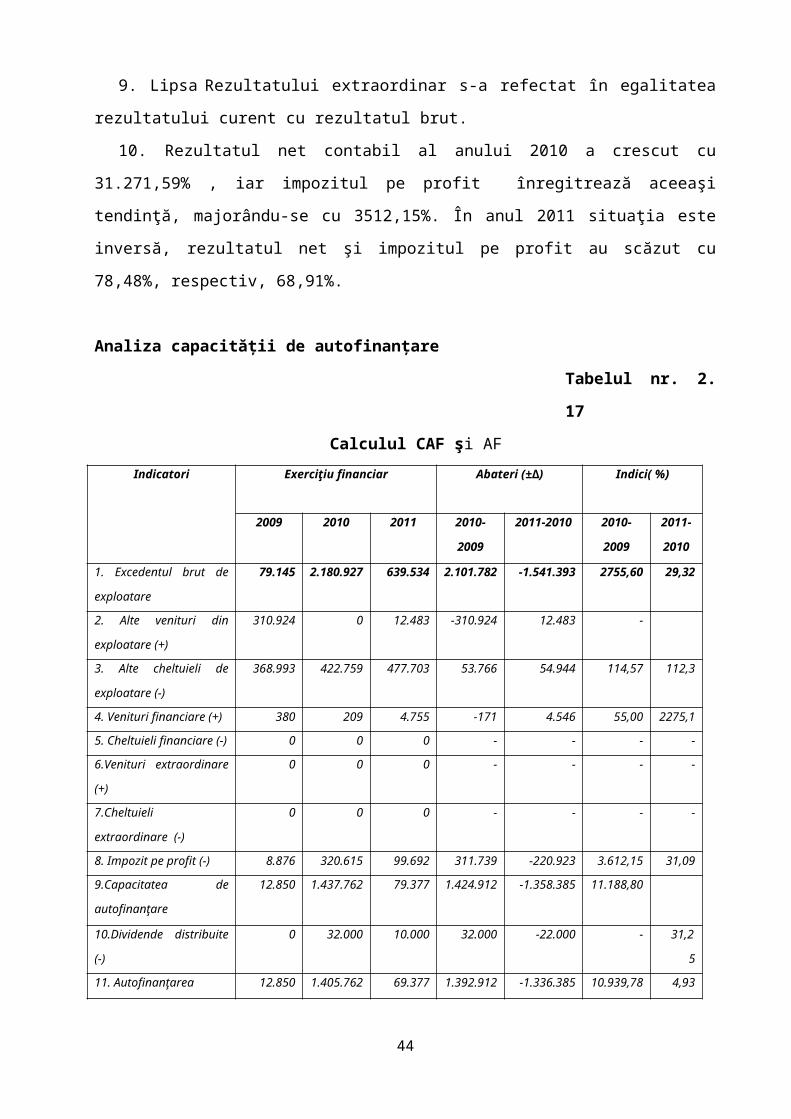

Analiza capacităţii de autofinanţare

29

Tabelul nr. 2. 17

Calculul CAF şi AF

Indicatori Exerciţiu financiar Abateri (±∆) Indici( %)

2009 2010 2011 2010-2009 2011-2010 2010-2009 2011-

2010

1. Excedentul brut de

exploatare

79.145 2.180.927 639.534 2.101.782 -1.541.393 2755,60 29,32

2. Alte venituri din

exploatare (+)

310.924 0 12.483 -310.924 12.483 -

3. Alte cheltuieli de

exploatare (-)

368.993 422.759 477.703 53.766 54.944 114,57 112,3

4. Venituri financiare (+) 380 209 4.755 -171 4.546 55,00 2275,1

5. Cheltuieli financiare (-) 0 0 0 - - - -

6.Venituri extraordinare

(+)

0 0 0 - - - -

7.Cheltuieli extraordinare

(-)

0 0 0 - - - -

8. Impozit pe profit (-) 8.876 320.615 99.692 311.739 -220.923 3.612,15 31,09

9.Capacitatea de

autofinanţare

12.850 1.437.762 79.377 1.424.912 -1.358.385 11.188,80

10.Dividende distribuite (-) 0 32.000 10.000 32.000 -22.000 - 31,2

5

11. Autofinanţarea 12.850 1.405.762 69.377 1.392.912 -1.336.385 10.939,78 4,93

Pentru perioada analizată, capacitatea de autofinanţare a înregistrat solduri pozitive, în

creştere în anul 2010, datorită creşterii excedentului brut de exploatare, iar în 2011 s-a diminuat

considerabil, deoarece excedentul brut al exploatării a scăzut.

Autofinanţarea a înregistrat valori pozitive, dar mai mici decât capacitatea de autofinanţare

ca urmare a distribuirii dividendelor acţionarilor ( în anii 2010 şi 2011) .

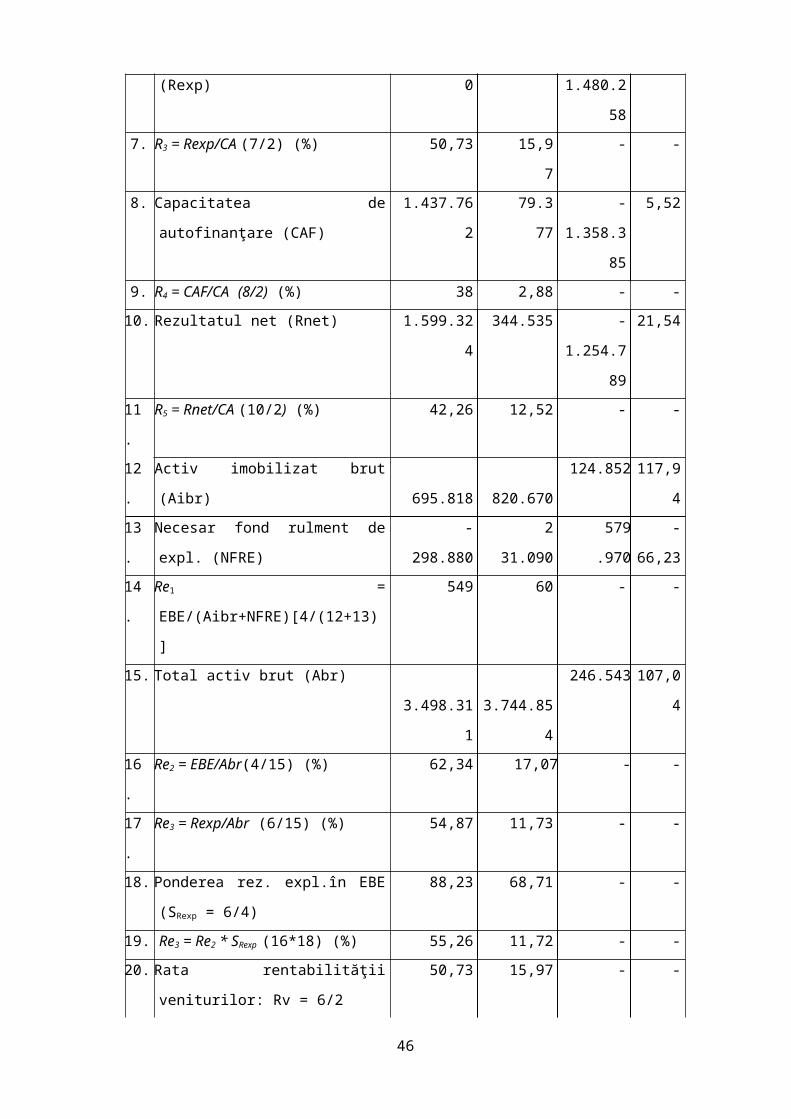

Ratele de rentabilitate economică

Tabelul nr. 2. 18

Calculul şi analiza ratelor de rentabilitate economică

Nr.

crt.

Indicatori (RON) Exerciţiul financiar Abateri

(± Δ)

Indici

(%)2010 2011

1. Marja comercială (Mc) 0 0 -

2. Cifra de afaceri (CA) 3.783.997 2.751.18

2

-

1.032.815

72,7

0

30

3. R1 = Mc/CA (1/2) (%) - - - -

4. Excedentul brut din exploatare (EBE) 2.180.927 639.534 -1.541.393 29,32

5. R2 = EBE/CA (4/2) (%) 57,63 23,24 -

6. Rezultatul din exploatare (Rexp) 1.919.730 439.472 -1.480.258 22,89

7. R3 = Rexp/CA (7/2) (%) 50,73 15,97 - -

8. Capacitatea de autofinanţare (CAF) 1.437.762 79.377 -1.358.385 5,52

9. R4 = CAF/CA (8/2) (%) 38 2,88 - -

10. Rezultatul net (Rnet) 1.599.324 344.535 -1.254.789 21,54

11. R5 = Rnet/CA (10/2) (%) 42,26 12,52 - -

12. Activ imobilizat brut (Aibr) 695.81

8

820.6

70

124.852 117,94

13. Necesar fond rulment de expl. (NFRE) -298.880 231.09

0

579.970 -

66,23

14. Re1 = EBE/(Aibr+NFRE)[4/(12+13)] 549 60 - -

15. Total activ brut (Abr) 3.498.3

11

3.744

.854

246.543 107,04

16. Re2 = EBE/Abr(4/15) (%) 62,34 17,07 - -

17. Re3 = Rexp/Abr (6/15) (%) 54,87 11,73 - -

18. Ponderea rez. expl.în EBE (SRexp = 6/4) 88,23 68,71 - -

19. Re3 = Re2 * SRexp (16*18) (%) 55,26 11,72 - -

20. Rata rentabilităţii veniturilor: Rv = 6/2 50,73 15,97 - -

21. Nr. rotaţii active: Na = 2/15 1,08 0,73 - -

22. Active circulante (Ac) 2.798.669 2.917.788 119.119 104,25

23. Nr. rotaţii active circulante: Nac = 2/22 1,35 0,94 0,41 -

24. Pondere active circulante: Sac = 22/15 80 77,91 - -

25. Re3 = Rv * Na (20*21) (%) 54,78 11,65 - -

26. Re3 = Rv* Nac* Sac (20*23*24) (%) 54,78 11,69 -

Ratele de rentabilitate financiară – efectul de levier

Tabelul nr.2. 19.

Calculul şi analiza ratelor de rentabilitate financiară

Nr.

crt.

Indicatori

(RON)

Exerciţiul financiar Abateri

(± Δ)

Indici

(%)Precedent Curent

1. Rezultatul din exploatare(Rexp) 1.919.730 439.472 -1.480.258 22,89

31

2. Cheltuielile financiare (Chfin) 0 0 0 -

3. Capitalul propriu (C)(Activ – Datorii) 2.374.772 2.719.307 334.535 114,08

4. Rata rentab.fin.brute(Rfbr)[(1-2)/3] -% 80,83 16,16 - -

5. Rezultatul brut al exerciţiului (Rexbr) 1.919.939 444.227 -1.475.712 23,13

6. Capitalurile permanente (Cp) 2.950.936 3.152.501 344.535 114,50

7. Rata rentab.cap.perm. (Rcp) (5/6) - % 65,06 14,09 - -

8. Activul total net (A) 2.947.112 3.146.105 198.993 106,75

9. Rata rentabilit. econ.(Rebr) (1/8) - % 65,13 13,96 - -

10. Datoriile totale (D) 576.164 443.194 -132.970 76,92

11. Levierul financiar (LF) (10/3) 0,24 0,16 - -

12. Rata dobânzii (d) (2/10) - - - -

13. Impozitul pe profit (I) 320.615 99.692 -220.923 31,09

14. Cota procentuală (i) (13/5) - % 16 22 - -

15. Efect levier financ.br(ELFbr)(4 – 9)-% 15,7 2,2 - -

16. Efect levier fin.br. ELFbr = LF(Re – d) 15,63 2,23 - -

17. Rata rentab.fin.nete (Rfn) [4*(1-i)] - % 67,89 12,60 - -

18. Rata rentab.econ.nete(Ren)[9*(1-i)]-% 54,70 10,88 - -

19. Efect levier financ.net(ELFn) (17–18)% 13,19 1,72 - -

20. Efect levier fin.net (ELFn)[16*(1-i)]- % 13,19 1,72 - -

Tabelul nr. 2.20.

Calculul ratelor de rentabilitate comercială şi financiară

Nr. crt. INDICATOR FORMULĂ 2009 2010 2011

A Rate de rentabilitate comercială

1 Rata marjei comerciale Rmc = Mc/Vânzări de mărfuri 0 0 0

2 Rata marjei de exploatare Rebe = EBE/CA 0,048 0,57 0,23

3 Rata marjei nete Rmn = Rezultatul net al

exerciţiului/CA

0,0031 0,42 0,12

4 Rata marjei nete de exploatare Rmne = RE/CA 0,0082 0,50 0,16

5 Rata marjei brute de autofinanţare Rmbaf = CAF/CA 0.0071 0,38 0,028

6 Rata marjei asupra valorii

adăugate

Rmva = EBE/ VA 0,055 0,63 0,27

B Rate de rentabilitate financiară

1 Rentabilitatea financiară netă Rfn = Rezultatul net al

exerciţiului/ Capitaluri proprii

0,065 0,67 0,12

2 Rentabilitatea financiară înainte

de impozitare

Rîi = RCAI/ Capitaluri proprii 0,018 0,80 0,16

3 Randamentul capitalurilor proprii Rcp= Dividende/ Capitaluri

proprii

- 0,013 0,0036

32

Rata marjei comerciale (Rmc) pune în evidenţă strategia comercială a îmtreprinderilor

analizate, fiind utilizată în general de firmele cu activitate comercială. Această rată este egală cu

0, deoarece firma S.C. CONSPROIECT S.A. nu desfăşoară activităţi comerciale.

Rata marjei de exploatare sau rata excedentului brut de exploatare (Rebe) măsoară

nivelul rezultatului brut de exploatare, independent de politica financiară, politica de investiţii,

de incidenţa fiscalităţii şi a elementelor extraordinare. Valorile înregistrate de societate sunt

pozitive, dar subunitare. Acest fapt pune sub semnul întrebării posibilitatea financiară de

reînnoire rapidă a echipamentelor întrepriderii. Rata a avut o valoari mai slabe în anii 2009 şi

2011, creşterea acesteia realizându-se în 2010.

Rata marjei nete (Rmn) exprimă eficienţa globală a întreprinderii, mai exact capacitatea

sa de a obţine profit şi de a rezista concurenţei. Nivelul acestei rate a înregistrat o evoluţie mai

puţin favorabilă în anii 2009 şi 2011, şi o valoare mai apropiată de 1 în 2010. De aici rezultă că

eficienţa activităţii desfăşurate este în scădere.

Rata marjei nete de exploatare (Rmne) evidenţiază eficienţa activităţii de exploatare sub

toate aspectele ( industrial, administrativ, comercial, etc.) Activitatea de exploatare a avut

rezultate bune în anul 2010, iar în 2011 situaţia s-a deteriorat.

Rata marjei brute de autofinanţare (Rmbaf) măsoară surplusul de resurse la dispoziţia

societăţii pentru a-şi asigura dezvoltarea şi remunerarea acţionarilor sau asociaţilor. Trendul ratei

a fost bun în cei trei ani analizaţi, dar înregistrează valori subunitare.

Rata marjei asupra valorii adăugate ( Rmva) măsoară rezultatul brut de exploatere

pentru 1.000 lei bogăţie creată. Această rată a înregistrat cea mai mică valoare în 2009, iar în

ceilalţi doi ani, 2010, respectiv 2011 a avut o evoluţie mai bună.

Rentabilitatea financiară permite posesorilor de capital să aprecieze eficienţa investiţiilor

lor, respectiv oportunitatea menţinerii acestora.

Valorile înregistrate de aceste rate s-au diminuat reflectând reducerea în timp a capacităţii

firmei de a degaja profit net prin capitalurile proprii angajate în activitatea sa .

Indicatori de finanţare

Tabelul nr.2. 21.

Calculul indicatorilor de finanţare (RON)

Nr.

crt.Indicator Formula 2009 2010 2011

1 Capital Permanent Cper 775.448 2.374.772 2.719.307

2 Active Imobilizate AI 199.333 148.443 228.317

33

3 Structura finanţării Cper/AI 3,89 16 11,91

4 Capital Propriu Cpr 775.448 2.374.772 2.719.307

5 Autonomia financiară Cpr/Cper 1 1 1

6 Datorii pe termen lung Dtl 0 0 0

7 Independenţa financiară Cpr/Dtl - - -

8 Active Curente Ac 1.015.568 2.798.669 2.917.788

9 Pasive Curente (Dts) Pc 441.763 576.164 433.194

10 Lichiditatea generală Ac/Pc 2,29 4,85 6,73

11 Stocuri S 0 0 0

12 Lichiditatea curentă (Ac - S)/Pc 2,29 4,85 6,73

13 Disponibilităţi Disp. 26.149 2.521.385 2.252.927

14 Total Activ Ta 1.214.901 2.947.112 3.146.105

15 Lichiditatea la vedere (Disp./Pc)*100(%) 0,06 4,37 5,2

16 Fondul de Rulment Net Cper – AI 576.115 2.226.329 2.490.990

17 Finanţarea activelor curente FRN/Ac 0,56 0,79 0,85

18 Finanţarea stocurilor FRN/S - - -

Comentarii:

Autonomia financiară are o evoluţie bună menţinându-se la aceeaşi valoare în cei trei ani

analizaţi. Acesta reprezintă nivele bune pentru asigurarea echilibrului financiar, capitalul propriu

reprezentând o valoare importantă din capitalul permanent. Societatea nu are datorii pe termen

lung şi mediu.

Independenţa financiară sau rata capacităţii de împrumut a firmei este foarte bună,

deoarece societatea nu are datorii pe termen lung şi mediu de unde reiese că societatea se mai

poate împrumuta.

Lichiditatea generală semnifică capacitatea societăţii de a transforma elementele de

active în bani. A evoluat crescător de la 2,29 la 6,73 în 2011, valorile lichidităţii generale sunt

satisfăcătoare, ceea ce arată că, capacitatea întreprinderii de a-şi transforma activele în bani este

mare.

Lichiditatea curentă exprimă capacitatea societăţii de a-şi onora datoriile pe termen scurt

din creanţe şi disponibilităţi. Lichiditatea curentă are aceleaşi valori ca şi lichiditatea generală.

Lichiditatea la vedere (imediată) reprezintă capacitatea societăţii de a achita datoriile

exigibile imediat pe baza disponibilităţilor băneşti existente. Societatea are disponibilităţi băneşti

suficiente pentru a-şi achita datoriile pe termen scurt, valorile lichidităţii la vedere fiind foarte

bune:0,06; 4,37; 5,2 în 2009, 2010, respectiv 2011.

34

Finanţarea activelor curente este crescătoare. Fondul de rulment net are valori

pozitive.Valoarea finanţării activelor curente este în 2011- 0,85. Deoarece nu se încadrează în

intervalul [0,2 – 0,5] acestea nu sunt nişte valori bune, dar se observă creşterea acestora pe

parcursul celor trei ani, ceea ce face să avem încredere în evoluţia firmei şi atingerea valorilor

satisfăcătoare în anii următori.

Finanţarea stocurilor are valorile 0 pe parcursul ultimilor ani, deoarece firma nu are

stocuri.

Indicatori economico- financiari

Tabelu

l nr. 2.22.

Calculul indicatorilor economico-financiari (RON)

Nr.

crt.Indicator Formula 2009 2010 2011

1Indicele CA

(CAi/CAi-1)*100

- 230,36 72,70- bază mobilă

2 Productivitatea muncii CA/N 28.320,07 68.800 53.944,74

3 Solvabilitate patrimonială Cpr/(Cpr+Crts) 1 1 1

4 Lichiditate generală Ac/Pc 2,29 4,85 6,73

5Înnoirea capitalului social din

amortismentCS/Am (ani) 4,2 3,1 4,3

6 Raportul datorii/creanţe D/Cr 0,44 2,07 0,65

7 Raportul datorii/CA D/CA 0,26 0.,5 0,15

8 Venituri lunare salariale medii (Vs/N)/12 1.600 2.300 2.520

9 Salariul minim pe economie Smin 400 450 500

10Indicele productivităţii muncii:

(Wi/Wi-1)*100 - 242,93 78,40

- bază mobilă

35

11

Indicele veniturilor lunare

salariale: (Vsi/Vsi-1)*100 - 104,54 109,56

- bază mobilă

Comentarii:

Cifra de Afaceri a evoluat descendent, iar indicele de creştere al CA a fost de 72,70% în

2011, faţă de 130,36% în 2010, societatea având o evoluţie nu tocmai pozitivă.

Lichiditatea generală semnifică capacitatea societăţii de a transforma elementele de active în

bani. A evoluat crescător de la 2,29 la 6,73 în 2011, valorile lichidităţii generale sunt

satisfăcătoare, ceea ce arată că, capacitatea întreprinderii de a-şi transforma activele în bani este

mare

Solvabilitatea patrimonială s-a menţinut din 2009 până în 2011 la acelaşi nivel. Aceasta

deoarece societatea nu are cotractate credite.

Înnoirea capitalului social din amortisment se face în 3-4 ani .

Raportul datorii/ creanţe este de 0,44 în 2009 şi creşte în 2010 la 2,07 ceea ce arată o

îndatorire mare a firmei, care nu poate fi acoperită din creanţe.

Raportul datorii/CA creşte în 2010 faţă de 2009, iar în 2011 scade cu 11 procente faţă de

2009 şi cu 35 de procente faţă de 2010 datorită creşterii creanţelor.

Veniturile lunare salariale medii sunt cu mult peste salariul minim pe economie, acestea

crescând din 2009 până în 2011, datorită scăderii numărului de salariaţi.

ANALIZA SWOT

În procesul de evaluare a unei întreprinderi, pe lângă diagnosticul de componente (juridic,

producţie, piaţa şi concurenţa, calitatea producţiei, personal, financiar) o mare importanţă o are

diagnosticul global care sintetizează situaţia întreprinderii.

Prin diagnostic se identifică punctele tari şi punctele slabe în activitatea întreprinderii şi

cauzele lor.

Strenghts (puncte forte)

Relaţie foarte bună cu clienţii

tradiţionali

Foarte bună reputaţie în ochii

clienţilor

Un sistem de proiectare cu

îmbunătăţiri continue

O creştere cu 43% a CA

Weakness (puncte slabe)

Experienţă încă insuficientă în

realizarea unor proiecte complexe

36

Obiectivele impuse au fost atinse

Opportunities (oportunităţi)

Tendinţa de creştere a cererii pe piaţă

Un departament de sine stătător de

proiectare

Threats (ameninţări)

Motivarea personalului

Poziţia câştigată la nivel operaţional

mult mai bună decât a clienţilor firmei

pe acelaşi segment

Pierderea unei părţi din piaţă

Încheierea unui contract de credit,

societatea având un grad de risc de

0,23%

Creşterea cheltuielilor cu dobânzile

CAPITOLUL III

EVALUAREA ÎNTREPRINDERII

Aplicarea abordărilor, metodelor şi tehnicilor , respectiv a procedurilor de evaluare

adecvate, se referă la alegerea de către evaluator a două sau mai multe metode de evaluare din

categoria de metode practicate în domeniul evaluării firmei.

3.1. METODA ACTIVULUI NET CONTABIL (ANC)

3.2.

Prin intermediul acestei metode se porneşte de la valoarea elementelor patrimoniale

înscrise în partea de activ a bilanţului contabil, respectiv de la activul contabil (AC), din care se

deduc datoriile totale înscrise în pasivul bilanţier (D) şi activele considerate non-valori (Anv).

Bilanţ încheiat la 31.12

ACTIV

VALORIPASIV

VALORI

2009 2010 2011 2009 2010 2011

Imobilizări

necorporale

35.834 8.225 39.684Capital social

440.535 440.535 440.535

Imobilizări 163.299 136.948 186.733 Rezerve 334.913 1.934237 1.934.237

37

corporale

Imobilizări

financiare

200 3.270 1.900Profit

5.098 1.599.324 0

Stocuri 0 0 0 Provizioane 0 0 0

Creanţe 989.419 277.284 664.861 Furnizori 441.763 576.164 433.194

Cheltuieli în

avans

2.310 3.824 6.396 Datorii

financiare0 0 0

Disponibilităţi 26.149 2.521.385 2.252.927 Datorii fiscale 0 0 0

Total activ 1.214.901 2.947.112 3.146.105 Total pasiv 1.214.901 2.947.112 3.146.105

Dacă datele prezentate în bilanţul iniţial încheiat la 31 decembrie vor fi grupate, respectiv

sintetizate, acestea pot fi prezentate în următoarea formă:

ACTIVVALORI

PASIV

VALORI

2009 2010 2011 2009 2010 2011

Imobilizări 199.333 148.443 228.317 Capital social 440.535 440.535 440.535

Stocuri 0 0 0 Rezerve 334.913 1.934237 1.934.237

Creanţe 989.419 277.284 664.861 Profit 5.098 1.599.324 0

Cheltuieli în

avans

2.310 3.824 6.396Împrumuturi

441.763 576.164 433.194

Disponibilităţi26.149 2.521.385 2.252.927 Datorii totale

exigibile

0 0 0

Total activ 1.214.901 2.947.112 3.146.105 Total Pasiv 1.214.901 2.947.112 3.146.105

Precizări:

Imobilizări = imobilizări necorcorale + imobilizări corporale + imobilizări financiare.

Împrumuturi = furnizori + provizioane

Datorii totale exigibile = datorii financiare + datorii fiscale

Datele înscrise în bilanţ reprezintă valori ce exprimă activul contabil. Pentru a determina

valoarea ANC se aplică următoarea formulă:

ANC = AC – (D + Anv), unde D = împrumuturi + datorii exigibile.

2009: ANC = 1.217.211 – 441.763 = 775.448 RON

2010: ANC = 2.950.936 - 576.164 = 2.374.772 RON

2011: ANC = 3.152.501- 433.194 = 2.719.307 RON

Aceste valori care au rezultat reprezintă valoarea patrimonială a firmei evaluată la finele

fiecărui an.

38

3.2. METODA ACTIVULUI NET CONTABIL CORECTAT (ANCC)

Activul net corectat (ANCC) este o metodă de reevaluare care crează posibilitatea

reevaluării patrimoniului net existent al unei întreprinderi la valori reale.

Este o metodă mai frecvent utilizată cu rezultate mai apropiate de realitate sub aspectul

utilităţii.

Se aplică coeficient de corecţie în felul următor:

La imobilizări de 1,2

La stocuri de 1,4

La creanţe de 0,75

În tabelele următoare sunt calculate corectările efectuate şi se determină valoarea

matematică totală a diferenţelor pe fiecare an dintre cei trei analizaţi.

2009

ElementValoare

bilanţieră

Coeficient

mediu

Valori

reevaluate(2*3)

Diferenţe

(+/-) (4-2)

1 2 3 4 5

Imobilizări nete 199.333 1,2 239.199,6 39.866,6

Stocuri nete 0 1,4 0 0

Creanţe 989.419 0,75 742.064,25 -247.354,75

Valoarea matematică totală a diferenţelor -207.488,15

2010

ElementValoare

bilanţieră

Coeficient

mediu

Valori

reevaluate(2*3)

Diferenţe

(+/-) (4-2)

1 2 3 4 5

Imobilizări nete 148.443 1,2 178.131,6 29,688.6

Stocuri nete 0 1,4 0 0

Creanţe 277.284 0,75 207.963 69.321

Valoarea matematică totală a diferenţelor -39.632,4

2011

ElementValoare

bilanţieră

Coeficient

mediu

Valori

reevaluate(2*3)

Diferenţe (+/-)

(4-2)

1 2 3 4 5

Imobilizări nete 228.317 1,2 345.980,4 117.663,4

Stocuri nete 0 1,4 0 0

Creanţe 664.861 0,75 498.645,75 -166.215,25

Valoarea matematică totală a diferenţelor -48.551,8539

Pe baza determinării elementelor corectate se întocmeşte bilanţul comparativ între datele

rezultate prin corectare şi datele înscrise în bilanţ la data de 31 decembrie a fiecărui an.

Activ

Valoarea înscrisă Valoarea corectată

2009 2010 2011 2009 2010 2011

Imobilizări 199.333 148.443 228.317 239.199,6 178.131,6 345.980,4

Stocuri 0 0 0 0 0 0

Creanţe 989.419 277.284 664.861 742.064,25 207.963 498.645,75

Cheltuieli în

avans

2.310 3.824 6.396 2.310 3.824 6.396

Disponibilităţi 26.149 2.521.385 2.252.927 26.149 2.521.385 2.252.927

Total Activ 1.214.901 2.947.112 3.146.105 1.009.722,85 2.903.655.6 3.091.157,15

PasivValoarea înscrisă Valoarea corectată

2009 2010 2011 2009 2010 2011

Capital social 440.535 440.535 440.535 440.535 440.535 440.535

Rezerve 334.913 1.934237 1.934.237 334.913 1.934237 1.934.237

Profit 5.098 1.599.324 0 5.098 1.599.324 0

Plus din

reevaluare

- - - -207.488,15 -39.632,4 - 48.551,85

Împrumuturi 441.763 576.164 433.194 441.763 576.164 433.194

Datorii exigibile

totale

0 0 0 0 0 0

Total Pasiv 1.214.901 2.947.112 3.146.105 1.009.722,85 2.903.655,6 3.091.157,15

Relaţia de calcul este:

ANCC = ACC – Dtcc, unde: ACC = activul contabil corectat;

Dtcc = datorii totale contabile corectate.

Dtcc = datorii exigibile + împrumuturi

ANCC2009 = 1.009.722,85 - 441.763 = 567.959,85 RON

ANCC2010= 2.903.655,6 - 576.164 = 2.327.491,6 RON

ANCC2011= 3.091.157,15 - 433.194 = 2.657.963,15 RON

40

3.3. METODE DE EVALUARE BAZATE PE RENTABILITATE

Cunoscut în literatura de specialitate şi sub denumirea de Discounted Cash Flow (DCF),

noţiunea de cash-flow reprezintă fluxul de disponibilităţi băneşti al trezoreriei, fluxul de numerar

care, de obicei, se obţine din activitatea de bază a oricărei întreprinderi.

Această metodă ia în calcul fluxul de numerar pe care îl poate genera o societate

comercială dacă ar fi achiziţionată într-un process de vânzare – cumpărare. Pentru aceasta se

evaluează pentru fiecare perioadă în parte fluxul de numerar, urmându-se calcularea şi

actualizarea acesteia într-o perioadă de timp în care firma analizată va trece în proprietatea

cumpărătorului.

Veniturile se modifică astfel:

2012 – cresc cu 10%

2013- cresc cu 15%

2014 –cresc cu 20%

2015 – cresc cu 25%

Cheltuielile se modifică astfel:

2012 – cresc cu 12%

2013- cresc cu 10%

2014 –cresc cu 20%

2015 – cresc cu 20%

Amortizarea se modifică astfel:

2012 – scade cu 12%

2013- scade cu 10%

2014 – scade cu 10%

2015 – scade cu 10%

Provizioanele şi rezervele se modifică astfel:

2012 – cresc cu 10%

2013- cresc cu 15%

2014 –cresc cu 14%

2015 – cresc cu 20%

∆NFR se modifică astfel:

2012 – creşte cu 9%

2013- creşte cu 10%

2014 –creşte cu 10%

2015 – creşte cu 10%

41

Societatea nu face investiţii pe termen scurt în perioada previzionată.

Nr.

Crt.

Elemente de

calcul

Anii

2011 2012 2013 2014 2015