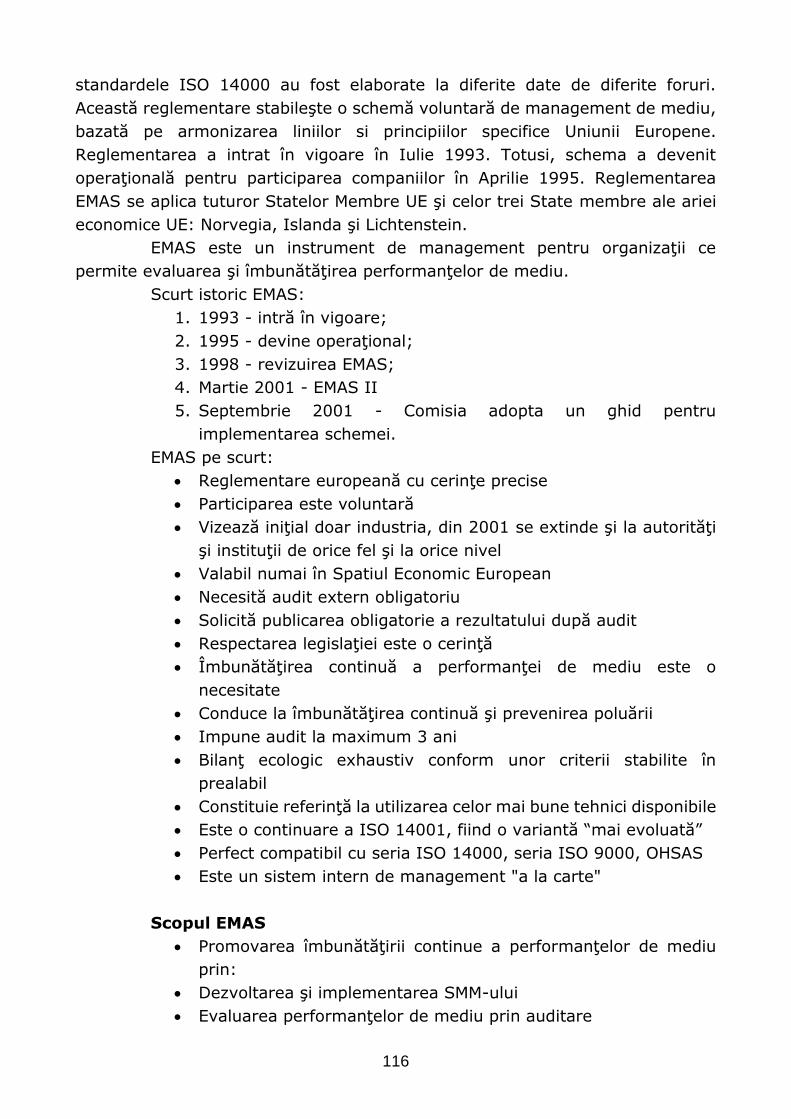

1

Universitatea ”Babeș-Bolyai” Cluj Napoca

Facultatea de Științe Economice și Gestiunea Afacerilor

Departamentul de Management

Tematică pentru admiterea la masteratul

”Agrobusiness”

Cluj-Napoca

2014

2

Tematică pentru admiterea la masteratul

Agrobusiness

Capitolul 1: Conf. dr. Maria Mortan, Lect.dr. Dan Lungescu

Capitolul 2, 7: Conf.dr. Maria Mortan

Capitolul 3: Prof.dr. Ioan Lazăr, Conf.dr. Mirela Popa, Conf.dr. Vincențiu Vereș

Capitolul 4, 5, 6,: Prof.dr. Boris Samochiș, Conf.dr. Vincențiu Vereș

3

CUPRINS

CAPITOLUL 1. MANAGEMENTUL ORGANIZAȚIEI

1.1. Conceptele de: management, organizație, manager.

1.2. Funcțiile managementului

1.3. Funcţiunile firmei

1.4.Elementele structurii organizatorice de conducere

1.5. Elaborarea structurii organizatorice

CAPITOLUL 2. SISTEMUL DECIZIONAL

2.1. Elementele şi etapele procesului decizional

2.2. Cerinţe faţă de decizii

CAPITOLUL 3. METODE DE MANAGEMENT ŞI TEHNICI DE

STIMULARE A CREATIVITĂŢII

3.1. Metodele de management

3.1.1. Managementul prin bugete

3.1.2. Managementul prin obiective

3.1.3. Managementul prin excepţie

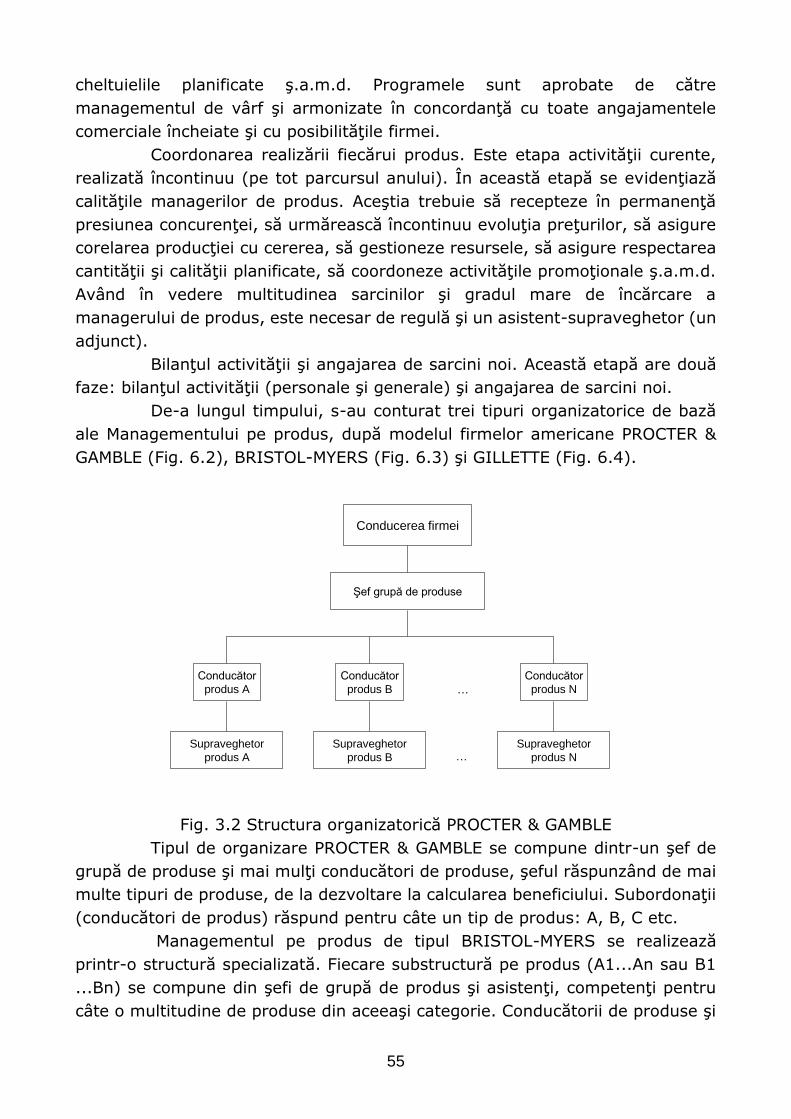

3.1.4. Managementul pe produs

3.1.5. Managementul prin proiecte

3.2. Tehnici de creativitate

3.2.1. Tehnica Brainstorming

3.2.2. Tehnica Philips 66

CAPITOLUL 4. STRUCTURA DE PRODUCŢIE A EXPLOATAŢIILOR

AGRICOLE

4.1. Conţinutul noţiunii de structură de producţie

4.2. Ramura de producţie-ca element al structurii exploataţiilor agricole

4.3. Factorii structurii de producţie

4.4. Etapele optimizării structurii de producţie

4.5. Metode de optimizare a structurii de producţie

CAPITOLUL 5. DIMENSIUNEA EXPLOATAŢIILOR AGRICOLE

5.1. Conţinutul noţiunii de dimensiune a exploataţiilor agricole

5.2. Factorii dimensiunii

5.3. Efectul creşterii dimensiunii exploataţiilor agricole

5.4. Metode de optimizare a dimensiunii exploataţiilor agricole

5.5. Concentrarea producţiei agricole

CAPITOLUL 6. RESURSELE DE PRODUCŢIE ALE

EXPLOATAŢIILOR AGRICOLE:

CONCEPT, TIPOLOGIE, ALOCARE

4

6.1. Conţinutul resurselor exploataţiilor agricole

6.2. Caracteristicile resurselor agricole în legătură cu alocarea lor

6.3. Efectele alocării resurselor agricole asupra creşterii producţiei

6.4. Implicaţii economice ale efectului alocării resurselor

6.5. Optimizarea folosirii resurselor

CAPITOLUL 7. ELEMENTE DE MANAGEMENTUL MEDIULUI

7.1. Strategia și politica de mediu a organizației

7.2. Sisteme de management de mediu

7.3. Implementarea unui sistem de management de mediu conform

standardului ISO 14001

5

PREFAȚĂ

Materialul de față se adresează absolvenților facultăților de științe

economice care doresc să urmeze cursurile masteratului Agrobusiness.

Masteratul Agrobusiness, are menirea de a forma specialiști care să poată

conduce afaceri în domeniul agroalimentar precum și familiarizarea cu cele mai noi

informații în domeniul managementului afacerilor mici și mijlocii din domeniul

agroalimentar. De asemenea se urmărește dezvoltarea unor competențe privind

activitatea de cercetare științifică, care să permită continuarea perfecționării și

consolidării cunoștințelor în cadrul studiilor doctorale. Pe de altă parte se are în vedere

însușirea de către cursanți a unor metode și tehnici avansate în domeniile: adoptării

deciziilor, perfecționării modalităților de comunicare, creării unor abilități tehnice și

practice în consens cu experiențele piețelor muncii din UE și România, astfel încât

aceștia să aibă acces la locuri de muncă atât în țară cât și în străinătate.

Nu în ultimul rând masteratul de Agrobusiness are ca scop formarea de

compențe de a conduce și gestiona proiecte pentru absorția fondurilor europene

necesare dezvoltării infrastructurii rurale, și perfecționării capacității de a comunica

în scris sau oral în cel puțin o limbă de circulație internațională.

Autorii

6

1 MANAGEMENTUL ORGANIZAȚIEI

1.1 CONCEPTELE DE: MANAGEMENT, ORGANIZAȚIE,

MANAGER

În viaţa noastră există pretutindeni ansambluri voit constituite,

denumite organizaţii, în interiorul cărora indivizii sau grupurile de indivizi

colaborează pentru realizarea unor activităţi menite să ducă la atingerea unor

scopuri. Prin urmare organizaţiile îşi desfăşoară activitatea în baza unor norme,

principia, statute şi reguli pe care le stabileşte pentru a realiza o anumită ordine

şi stabilitate social.

Porind de la sfera de aplicare a managementului, organizaţia, ne

vedem nevoiţi să clarificăm mai întâi înţelesul oţiunii de organizaţie.

Definirea noţiunii de organizaţie este extrem de dificilă deoarece

numeroşi economişti, sociologi şi filosofi au analizat şi au explicat conceptual din

perspective diferite.

Literatura de specialitate abundă în definiţii, dar din considerente de

ordin practic noi ne vom referi doar la câteva dintre ele.

1. Dicţionarul Explicativ al Limbii Române prezintă organizaţia ca o asociaţie

de oameni cu concepţii sau preocupări comune, uniţi conform unui

regulament sau unui statut, în vederea depunerii unei activităţi organizate.

2. Organizaţia este o sursă majoră de putere şi influenţă.

3. Organizaţiile sunt invenţii sociale destinate realizării unor scopuri comune

prin efort de grup.

De exemplu: organizaţie este o companie aeriană, un club sportiv,

o şcoală, o firmă de confecţii, biserica etc.

Organizaţia este un sistem deschis, adaptiv, componentă a unor

sisteme mai mari cu care are legături prin diferite procese, având totuşi un

anumit grad de autonomie. Prin urmare procesele desfăşurate în cadrul

organizaţiei sunt în relaţie cu mediul, fiind influenţate de acesta şi

influenţându-l la rândul său.

O caracteristică comună acestor organizaţii este prezenţa

coordonată a oamenilor şi nu neaparat a lucrurilor. Este cunoscut faptul că

7

există numeroase organizaţii cu un capital nu prea mare şi care înregistrează

succes datorită oamenilor (firme de consultanţă, de soft etc).

Prin urmare omul este forte strâns legat de organizaţie: se naşte

într-o organizaţie, este educat într-o organizaţie, majoritatea lucrează toată

viaţa pentru organizaţie şi când mor au nevoie pentru înmormântare de

consimţământul unei organizaţii.

Observăm că pentru a-şi atinge scopurile organizaţiile desfăşoară

diverse activităţi, care trebuie coordinate. Coordonarea acestora a dus la apariţia

unei ştiinţei conducerii. Managementul a apărut, s-a dezvoltat şi perfecţionat cu

referire directă la economie, dar s-a impus treptat în toate domeniile activităţii

umane: politică, învăţământ, ştiinţă, cultură etc.(1. Puiu, 2007).

Preocupările pentru managementul organizaţiilor au existat de multă

vreme, începând cu Henri Fayol şi Frederick W. Taylor, continuând cu Peter F.

Druker, Thomas J. Peters, Robert H. Waterman, William Ouchi, Rosabeth Moss

Kanter şi autorii contemporani cu noi (Hofstede, Charles Handy).

Managementul poate fi definit în multiple feluri, de aceea ne vom opri

asupra câtorva dintre ele, fără a avea pretenţia că sunt singurele definiţii ale

managementului.

Etimologic, cuvântul “management” derivă din latinescul “manus” care

înseamnă mână, manevrare, manipulare. În italiană s-a format cuvântul

“manegio”, adică prelucrare cu mâna, iar prin intermediul cuvântului francez

“manège” a ajuns în limba română cu semnificaţia de “loc unde sunt crescuţi

caii”. Termenul a ajuns în limba engleză sub forma verbului “to manage”, care

înseamnă a conduce, a administra.

“Managementul este arta de a mobiliza şi de a canaliza întreaga

inteligenţă a tuturor în serviciul scopului urmărit de întreprindere.”(2. Stoleru,

1987).

“Managementul reprezintă realizarea prin alţii a obiectivelor propuse,

managerii operând cu idei, lucruri, oameni”.(3. Mackenzie, 1969).

“Managementul reprezită arta conducătorilor de a realiza unele lucruri

folosind eforturile altor oameni”. (4. Massie, 1972).

Baza obiectivă a apariţiei şi dezvoltării managementului a constituit-o

activitatea comunităţilor umane, managementul fiind un proces de orientare a

activităţii oamenilor în scopul realizării unor obiective. (5. Lazăr, 1997).

Procesul de management se desfăşoară şi se dezvoltă în mediul intern

şi extern al organizaţiilor. El are caracter universal, fiind rezultatul gândirii şi

practicii umane.

8

Pe măsura dezvoltării societăţii omeneşti, preocupările în domeniul

managementului s-au intensificat şi amplificat, managementul începând să fie

considerat ca o formă specifică de muncă intelectuală, cu o funcţie bine

precizată, bazată pe un important fond de cunoştinţe ştiinţifice. Cu toate

acestea, abia la începutul secolului al XIX-lea, managementul a început să fie

considerat ca o activitate distinctă, desfăşurată pe diferite niveluri ierarhice, iar

primele lucrări dedicate în exclusivitate acestei problematici au apărut la

începutul secolului XX. (6. Lazăr et al.2002.)

Cunoştinţele de management au devenit indispensabile în conducerea

oricărei afaceri, fie că aceasta se dezvoltă într-o firmă mică sau într-o mare

societate transnaţională.

Referindu-se la importanţa deosebită a însuşirii cunoştinţelor de

management şi a formării unor manageri competenţi în ţările în curs de

dezvoltare, Philip W. Shay afirma: “Pentru ca aceste ţări să progreseze în

libertate şi demnitate umană, managementul trebuie să constituie resursa

primordială a dezvoltării, iar managerii trebuie să acţioneze ca principali

catalizatori. Dacă rezolvarea problemelor legate de dezvoltarea lor se va baza

numai pe experienţă, ele vor fi inevitabil împinse spre centralism excesiv, prin

concentrarea deciziilor de management în mâinile celor câţiva planificatori la

nivel înalt, experimentaţi, pe care îi au şi al căror număr nu poate fi uşor

sporit”.(6. Lazăr et al.,2002)

O definiţie sintetică este prezentată de David H. Hemphil, potrivit căreia

managementul este un compus al elementelor putere, autoritate şi influenţă.

Corelaţia dintre aceste trei elemente la nivel microeconomic este limpede şi uşor

de justificat, cu influenţe benefice asupra activităţii. Ele nu elimină, ci

dimpotrivă, presupun colaborarea şi participarea individuală şi în grup pentru

realizarea obiectivului general.

Conform unei accepţiuni a Asociaţiei Americane de Management,

managementul presupune: a obţine rezultate prin alţii, asumându-ţi

responsabilitatea pentru aceste rezultate; a fi orientat spre mediul înconjurător;

a lua decizii vizând finalitatea firmei; a te baza pe subordonaţi, încredinţându-le

responsabilităţi pentru rezultatele vizate a fi obţinute, a le recunoaşte

posibilitatea de a greşi şi a primi favorabil iniţiativele lor; a descentraliza sistemul

organizatoric şi a aprecia oamenii în funcţie de rezultatele obţinute.

După H. Fayol (1841-1925), unul din părinţii managementului, prin

management se înţelege, în general, a prevedea, a organiza, a comanda, a

coordona şi a controla. Acestea sunt acceptate şi astăzi ca fiind principalele

atribute sau funcţii ale managementului.

9

“Managementul reprezintă ansamblul intervenţiilor, metodelor şi

tehnicilor de programare, organizare, alocare de resurse, control şi activare prin

care se asigură realizarea obiectivelor propuse”. (7. Ceauşu, 2000).

Managementului i se dau diferite accepţiuni, fiind considerat ca un

proces, ca activitate, ca grup de persoane (managerii) sau ca o artă sau ştiinţă,

cu obiect, legităţi şi principii proprii.

Definirea managementului ca proces

Rolul procesului de management constă în asigurarea echilibrului

dinamic al proceselor de producţie.

Cum produsele finite ale procesului de management sunt deciziile,

acestea vor fi rezultatul înlănţuirii unui ansamblu operaţional de culegere şi

evaluare informaţională prin “tehnologia” specifică gândirii şi raţiunii membrilor

echipei manageriale.

Calitatea rezultatelor finale depinde nu numai de totalitatea

informaţiilor tehnico-economice şi sociale de care se dispune conjunctural, dar

şi de suma calităţilor decidentului individual sau de grup.

Procesul managementului ştiinţific se desfăşoară pe etape care

presupun: diagnoza situaţiei, planificarea şi adoptarea deciziilor, organizarea,

coordonarea desfăşurării activităţilor, controlul şi evaluarea rezultatelor,

compararea lor cu obiectivul urmărit. În toate cazurile concrete, organizaţiile

angajează din mediul extern următoarele patru categorii de resurse

fundamentale: informaţionale, financiare, materiale, umane. Este necesar ca

demersurile privind alocarea şi consumul resurselor în vederea atingerii

obiectivului strategic urmărit să se desfăşoare pe căile eficacităţii acţionale

(economie de timp) şi eficienţei (câştig cât mai mare cu efort cât mai mic).

Profesorul american Ricky Griffin dă următoarea interpretare

procesului de management: “Managementul ca proces, este o înlănţuire de

eforturi de gândire şi acţiune, prin care echipa managerială realizează diagnoza,

planificarea şi decizia, organizarea, coordonarea şi controlul procesului de

transformare succesivă a resurselor informaţionale, financiare şi materiale, cu

implicarea resursei umane, în scopul atingerii obiectivului strategic al

organizaţiei, într-o manieră eficace (cu economie de timp) şi eficientă (cu câştig

mare şi efort mic)”(8.Mihuţ et al., 1998).

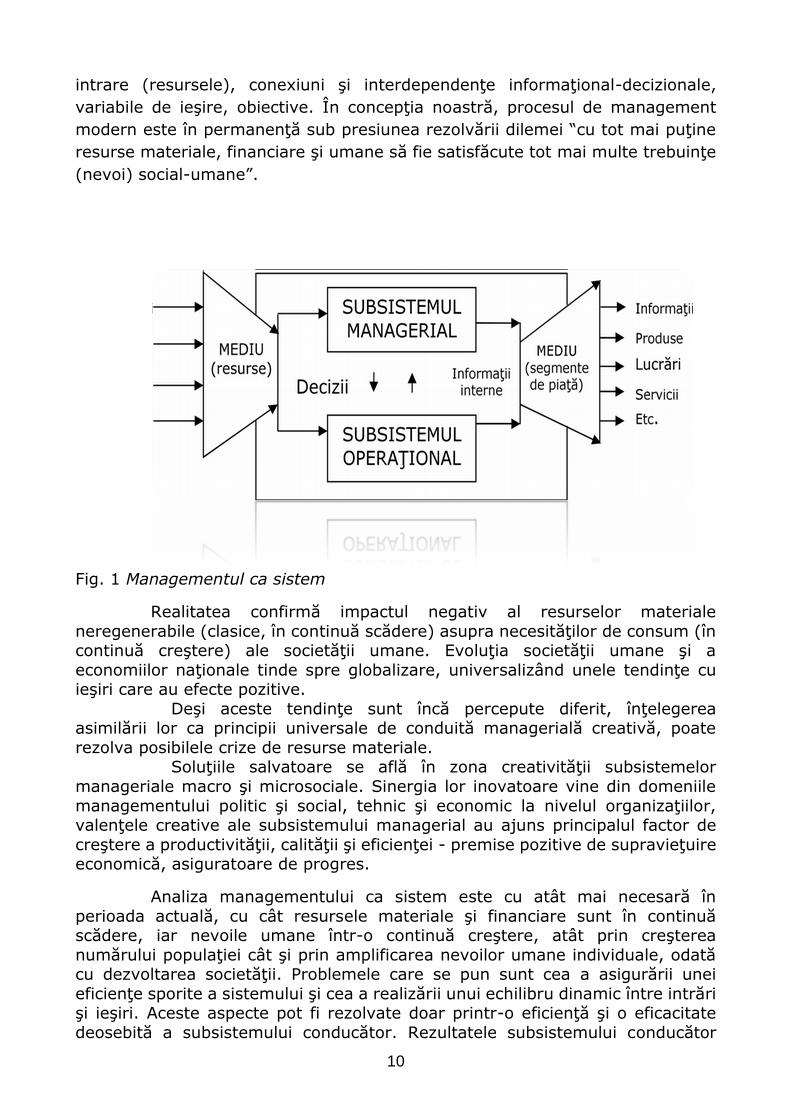

Definirea managementului ca sistem

Modelul Griffin de definire a procesului de management, printr-o

expunere esenţializată a fenomenelor specifice, utilizează un ansamblu

conceptual inspirat din teoria sistemelor, precum: organizaţie, variabile de

10

intrare (resursele), conexiuni şi interdependenţe informaţional-decizionale,

variabile de ieşire, obiective. În concepţia noastră, procesul de management

modern este în permanenţă sub presiunea rezolvării dilemei “cu tot mai puţine

resurse materiale, financiare şi umane să fie satisfăcute tot mai multe trebuinţe

(nevoi) social-umane”.

Fig. 1 Managementul ca sistem

Realitatea confirmă impactul negativ al resurselor materiale

neregenerabile (clasice, în continuă scădere) asupra necesităţilor de consum (în continuă creştere) ale societăţii umane. Evoluţia societăţii umane şi a

economiilor naţionale tinde spre globalizare, universalizând unele tendinţe cu ieşiri care au efecte pozitive.

Deşi aceste tendinţe sunt încă percepute diferit, înţelegerea asimilării lor ca principii universale de conduită managerială creativă, poate

rezolva posibilele crize de resurse materiale. Soluţiile salvatoare se află în zona creativităţii subsistemelor

manageriale macro şi microsociale. Sinergia lor inovatoare vine din domeniile

managementului politic şi social, tehnic şi economic la nivelul organizaţiilor, valenţele creative ale subsistemului managerial au ajuns principalul factor de

creştere a productivităţii, calităţii şi eficienţei - premise pozitive de supravieţuire economică, asiguratoare de progres.

Analiza managementului ca sistem este cu atât mai necesară în

perioada actuală, cu cât resursele materiale şi financiare sunt în continuă scădere, iar nevoile umane într-o continuă creştere, atât prin creşterea

numărului populaţiei cât şi prin amplificarea nevoilor umane individuale, odată cu dezvoltarea societăţii. Problemele care se pun sunt cea a asigurării unei

eficienţe sporite a sistemului şi cea a realizării unui echilibru dinamic între intrări şi ieşiri. Aceste aspecte pot fi rezolvate doar printr-o eficienţă şi o eficacitate

deosebită a subsistemului conducător. Rezultatele subsistemului conducător

11

sunt condiţionate de oamenii care asigură funcţionalitatea lui – managerii,

indiferent de nivelul ierarhic la care se află.

Pe plan mondial nu exista unanimitate privind conceptul de manageri. O parte din opinii(P. Druker, A. Brunet s.a.) pledează pentru ideea că managerii

nu constituie numai conducătorii la nivelul cel mai înalt ci orice persoană cu putere de decizie, indiferent de locul pe care il ocupă în ierarhia organizaţională,

inclusiv personalul cu o anumită specializare sau cel de execuţie. Această opinie

se regăseşte şi în dicţionarul de business, potrivit căruia „Directorii şi managerii sunt cei care au puterea şi responsabilitatea de a lua decizii şi de a supraveghea

întreprinderea”. A doua categorie de opinii (O. Niculescu, P.Nica) apreciează că în

categoria de manageri intră persoanele care deţin posturi de conducere, exercitându-şi atributele managementului în conformitate cu obiectivele,

competenţele şi responsabilităţile cuprinse în fişa postului, specifică funcţiei ce o deţin.

DEX online defineşte managerul ca fiind „Persoană care are

cunoștințele și talentul necesar pentru a valorifica profitabil resursele umane, financiare și materiale ale unei societăți comerciale, organizații etc.”(10. DEX

online).

În urma analizei literaturii de specialitate considerăm ca prima opinie este mai cuprinzătoare şi reflectă mai bine realitatea şi practica managerială.

Managerul este persoana responsabilă de planificarea şi coducerea

muncii grupurilor de indivizi, monitorizarea muncii lor şi efectuarea de acţiuni corrective atunci când este necesar. Pentru multe persoane acesta este primul

pas în cariera lor de manageri. Managerul trebuie să fie familiarizat cu munca tuturor grupurilor pe care le monitorizează, dar nu este nevoie să fie cel mai

bun în toate domeniile. Este mult mai important pentru manager să ştie cum să-i conducă pe oameni şi abia apoi cum se va face munca respectivă. Managerul

are autoritatea de a schimba modul de repartizare a sarcinilor între membrii echipei de lucru. Un titlu managerial reflectă de fapt responsabilităţile care-i

revin acestuia.

Este greu să ne închipuim societatea de azi fără manageri care să ghideze organizaţiile. Nu întâmplător Peter Druker a susţinut că managementul

eficient este, probabil, principala resursă a ţărilor dezvoltate şi resursa de care au cea mai mare nevoie ţările în curs de dezvoltare.(11. Druker, 1969.)

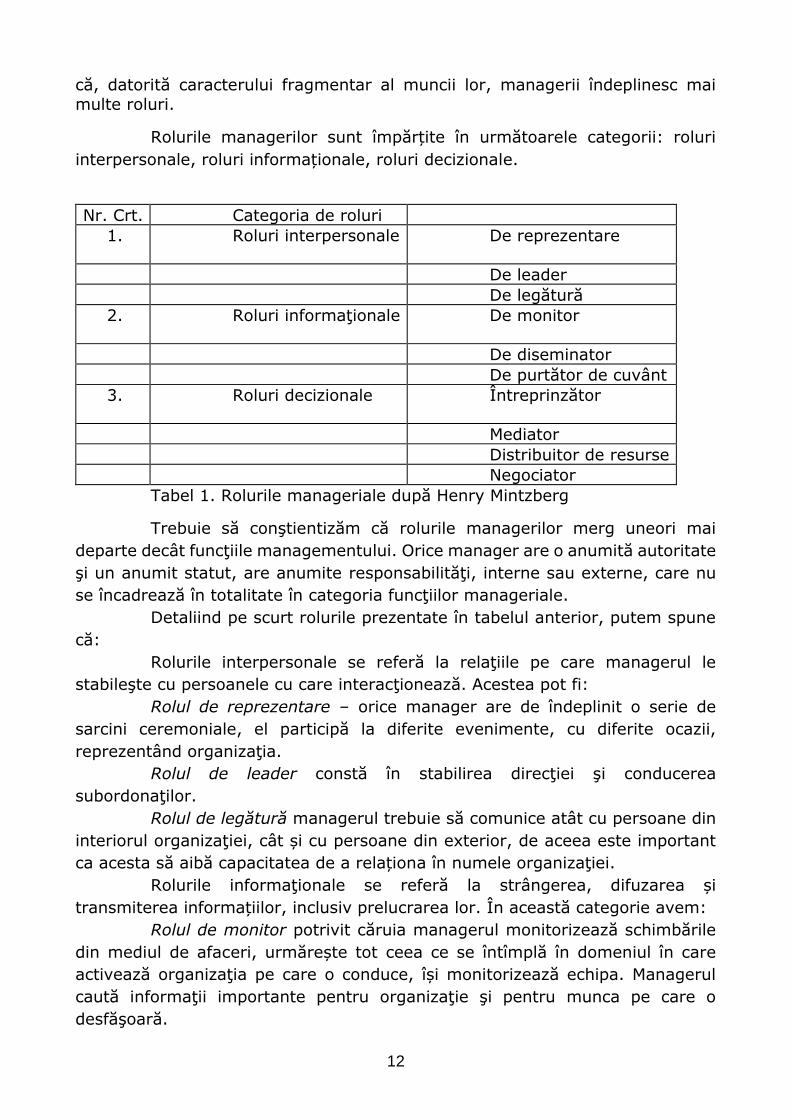

Rolurile manageriale definesc comportamentele și caracteristicile pe

care le are sau le poate dobândi un manager. Rolul managerilor este acela de a conduce organizaţiile spre atingerea

obiectivelor propuse, de a încuraja activităţile individuale care contribuie la realizarea obiectivelor organizaţionale şi de a descuraja activităţile cu impact

negativ asupra atingerii obiectivelor propuse. Prin urmare managerii au tot timpul în atenţie obiectivele organizaţiei.

În urma realizării unei cercetări asupra acțiunilor concrete pe care le

întreprind managerii, asupra obiceiurilor de lucru ale acestora, profesorul și consultantul în domeniul managementului, Henry Mintzberg a ajuns la concluzia

12

că, datorită caracterului fragmentar al muncii lor, managerii îndeplinesc mai

multe roluri.

Rolurile managerilor sunt împărțite în următoarele categorii: roluri

interpersonale, roluri informaționale, roluri decizionale.

Nr. Crt. Categoria de roluri

1. Roluri interpersonale De reprezentare

De leader

De legătură

2. Roluri informaţionale De monitor

De diseminator

De purtător de cuvânt

3. Roluri decizionale Întreprinzător

Mediator

Distribuitor de resurse

Negociator

Tabel 1. Rolurile manageriale după Henry Mintzberg

Trebuie să conştientizăm că rolurile managerilor merg uneori mai

departe decât funcţiile managementului. Orice manager are o anumită autoritate

şi un anumit statut, are anumite responsabilităţi, interne sau externe, care nu

se încadrează în totalitate în categoria funcţiilor manageriale.

Detaliind pe scurt rolurile prezentate în tabelul anterior, putem spune

că:

Rolurile interpersonale se referă la relaţiile pe care managerul le

stabileşte cu persoanele cu care interacţionează. Acestea pot fi:

Rolul de reprezentare – orice manager are de îndeplinit o serie de

sarcini ceremoniale, el participă la diferite evenimente, cu diferite ocazii,

reprezentând organizaţia.

Rolul de leader constă în stabilirea direcţiei şi conducerea

subordonaţilor.

Rolul de legătură managerul trebuie să comunice atât cu persoane din

interiorul organizaţiei, cât și cu persoane din exterior, de aceea este important

ca acesta să aibă capacitatea de a relaționa în numele organizaţiei.

Rolurile informaţionale se referă la strângerea, difuzarea și

transmiterea informațiilor, inclusiv prelucrarea lor. În această categorie avem:

Rolul de monitor potrivit căruia managerul monitorizează schimbările

din mediul de afaceri, urmărește tot ceea ce se întîmplă în domeniul în care

activează organizaţia pe care o conduce, își monitorizează echipa. Managerul

caută informaţii importante pentru organizaţie şi pentru munca pe care o

desfăşoară.

13

Rolul de diseminator se referă la faptul că managerul transmite

informaţiile care sunt utile colegilor şi membrilor echipei.

Rolul de purtător de cuvânt managerul vorbeşte în numele organizaţiei,

influenţând persoane din interiorul organizaţiei sau din afara acesteia.

Rolurile decizionale presupun adaptarea orzanizaţiei la schimbările care

apar în mediul acesteia. Având în vedere că produsul procesului de management

sunt deciziile, aceste roluri ale managerului sunt cele mai importante.

Rolul de întreprinzător potrivit căruia managerul are responsabilitatea

de a căuta şi găsi oportunităţi. De asemenea managerul joacă rolul unui agent

de schimbare, el fiind cel care face şi controlează schimbările din cadrul

organizaţiei.

Rolul de mediator potrivit căruia managerul mediază conflictele din

interiorul organizaţiei, elimină obstacolele apărute.

Rolul de distribuitor de resurse managerul identifică şi alocă resursele

financiare, materiale şi umane astfel încât să asigure realizarea obiectivelor

organizaţiei.

Rolul de negociator asigură componenta de negociere în cadrul echipei,

a departamentului sau a întregii organizaţii. Acest rol se realizează atât în

interiorul cât şi în exteriorul organizaţiei prin negocieri cu furnizorii, beneficiarii,

mass media etc.

Aceste roluri, de cele mai multe ori, nu sunt distincte sau separate, ele

se suprapun sau sunt integrate în funcţie de abilităţile de care dispun managerii.

Dacă ne raportăm la nivelul ierarhic pe care se situează managerul

observăm că literatura de specialitate (12. Certo C. S., 2001) vorbeşte de trei

niveluri de management.

Managementul de vârf poate fi reprezentat, în funcţie de tipul de

organizaţie, de către Preşedintele Consiliului de Administraţie, de administrator,

de Rector etc.

Managementul de mijloc este reprezentat de către directori, directori

adjuncţi, şefi de secţii, directori de departamente, şefi de birouri etc.

Managementul operaţional sau cel de primă linie (sau supervizori) este

reprezentat de maiştri, şefi de ateliere, şefi de echipe, titular de disciplină, de

obicei persoane implicate direct în activitatea productivă.

În funcţie de nivelul ierarhic pe care se află un manager acesta are

nevoie de o serie de aptitudini pentru a-şi îndeplini obiectivele. Aceste aptitudini,

numite aptitudini de management, sunt cele care determină cât de eficace şi de

eficienţi sunt managerii. Înainte de a analiza aptitudinile managerial şi legătura

dintre ele şi nivelul ierarhic pe care se află managerul considerăm că este

necesar să definim cele două noţiuni.

14

Eficacitatea managerială se referă la folosirea resurselor organizaţiei

pentru îndeplinirea obiectivelor acesteia, fără a avea în vedere indicatori de tipul

efort/effect.

Eficienţa managerială, se referă la gradul în care resursele organizaţiei

contribuie la obţinerea productivităţii, măsurată prin ponderea resurselor totale

ale organizaţiei folosite pe parcursul procesului de producţie.(12. Certo C. S.,

2001, p.27). Sigur cele două concepte sunt corelate între ele, ceea ce înseamnă

că un manager poate fi eficace dar ineficient, sau vice versa. Pentru succesul

organizaţiei sunt importante atât eficacitatea cât şi eficienţa.

Întrucât eficacitatea şi eficienţa managerilor este determinată de

aptitudinile manageriale ale acestora revenim la analiza lor. Majoritatea

lucrărilor de management menţionează trei tipuri de aptitudini: aptitudini

tehnice, aptitudini umane şi aptitudini conceptuale. Toate cele trei categorii de

aptitudini îi sunte necesare unui manager, indiferent de poziţia pe care o ocupă,

ceea ce diferă în funcţie de aceasta este proporţia între cele trei tipuri de

aptitudini.

Astfel persoanele care fac parte din managementul de vârf au nevoie

preponderent de aptitudini conceptuale, adică trebuie să aibă capacitatea de a

percepe organizaţia ca pe un întreg, să îşi poată păstra viziunea de ansamblu

asupra tuturor proceselor manageriale, să înţeleagă relaţii de tipul cauză-efect.

Sigur aceasta nu înseamnă că lipsesc aptitudinile umane sau cele tehnice.

Putem spune că pe măsură ce o persoană trece de la un nivel inferior

de management (operaţional) spre un nivel superior, aptitudinile conceptuale

devin mai importante, iar cele tehnice mai puţin importante, deoarece aceştia

se vor implica mai puţin în activitatea productivă. Aptitudinile umane rămân la

fel de importante pentru toate nivelurile de management, deoarece elementul

uman este prezent la orice nivel ierarhic.

Aptitudinile umane presupun capacitatea de a motiva oamenii, de a

dezvolta cooperarea în cadul echipei conduse, de a comunica şi de a înţelege

interesele şi modul de gândire al fiecărui individ. Acest tip de aptitudini este

necesar fiecărul nivel de management, dar în special celui de mijloc, unde

ponderea acestor aptitudini trebuie să fie mai mare decât la celelalte niveluri.

Aptitudinile tehnice presupun folosirea unor cunoştinţe de specialitate

în exercitarea sarcinilor ce le revin, de aceea ele sunt vitale pentru

managementul operaţional, unde trebuie să deţină cea mai mare pondere.

Am văzut că managementul poate fi definit ca sistem şi ca process, dar

se pune problema dacă managementul este artă sau ştiinţă.

15

Managementul se desfăşoară în condiţii diferite şi prin urmare nu pot

fi date soluţii universal valabile, adică nu avem o reţetă pentru fiecare situaţie,

de aceea managerul are nevoie de pricepere, talent şi discernământ pentru a

folosi cele mai adecvate metode şi procedee în funcţie de condiţiile concrete în

care se află. Datorită acestor aspecte managementul poate fi considerat

deopotrivă artă şi ştiinţă.

1.2 FUNCȚIILE MANAGEMENTULUI

După cum rezultă din definirea managementului, esenţa sa o

reprezintă funcţiile sau atributele. Cunoaşterea şi înţelegerea funcţiilor

managementului în mod aprofundat constituie o premisă majoră pentru

descifrarea conţinutului ştiinţei şi practicii managementului individual şi

participativ, pentru însuşirea şi utilizarea eficientă a sistemelor, tehnicilor,

procedurilor şi modalităţilor care-i sunt proprii.

În definirea funcţiilor managementului există o multitudine de

puncte de vedere privind numărul, denumirea şi conţinutul lor concret.

Funcţiile conducerii, ca însuşiri esenţiale ale activităţii de conducere,

au fost formulate prima oară în anul 1916 de către Henri Fayol, care consideră

că activitatea “administrativă” sau de conducere poate fi definită prin cinci

infinitive: a prevedea, a organiza, a comanda, a coordona şi a controla.

Funcţiile conducerii, acceptate aşa cum au fost formulate la începutul

secolului de către Henri Fayol, reprezintă expresia unei diviziuni raţionale a

muncii de conducere. În literatura de specialitate, funcţiile conducerii se definesc

ca eforturi de gândire şi acţiune raţională, specifice activităţii de conducere, care

declanşează un ciclu logic de descifrare a evenimentelor viitoare.

Există unii autori care susţin existenţa a patru funcţii, prin tratarea

funcţiilor de coordonare şi comandă ca fiind una singură denumită coordonare şi

antrenare. Evident, denumirea lor suferă uşoare modificări de la un autor la altul.

Aceste funcţii pot fi definite printr-o serie de trăsături caracteristice,

astfel:

Activităţile care alcătuiesc conţinutul funcţiilor managementului sunt

specifice numai managerilor, fiind elemente esenţiale care îi diferenţiază

de personalul de execuţie. Funcţiile se exercită fie la nivelul întregii firme,

fie într-un domeniu anume, în funcţie de nivelul ierarhic la care se

situează managerul;

Funcţiile managementului se exercită în toate firmele, indiferent de

profilul şi dimensiunile lor şi la toate nivelurile ierarhice, fiind

determinate de esenţa procesului de management;

Regăsindu-se la toate nivelurile ierarhice, funcţiile diferă ca formă de

16

manifestare şi conţinut;

Diferă de la un compartiment la altul.

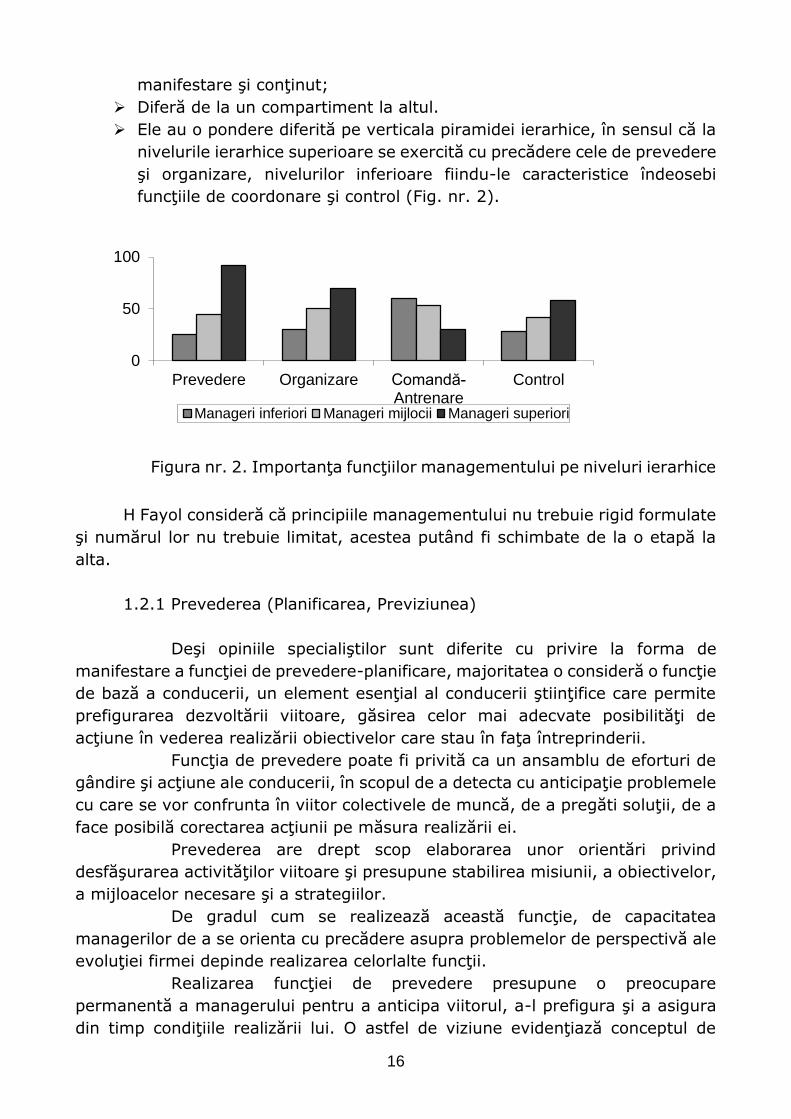

Ele au o pondere diferită pe verticala piramidei ierarhice, în sensul că la

nivelurile ierarhice superioare se exercită cu precădere cele de prevedere

şi organizare, nivelurilor inferioare fiindu-le caracteristice îndeosebi

funcţiile de coordonare şi control (Fig. nr. 2).

Figura nr. 2. Importanţa funcţiilor managementului pe niveluri ierarhice

H Fayol consideră că principiile managementului nu trebuie rigid formulate

şi numărul lor nu trebuie limitat, acestea putând fi schimbate de la o etapă la

alta.

1.2.1 Prevederea (Planificarea, Previziunea)

Deşi opiniile specialiştilor sunt diferite cu privire la forma de

manifestare a funcţiei de prevedere-planificare, majoritatea o consideră o funcţie

de bază a conducerii, un element esenţial al conducerii ştiinţifice care permite

prefigurarea dezvoltării viitoare, găsirea celor mai adecvate posibilităţi de

acţiune în vederea realizării obiectivelor care stau în faţa întreprinderii.

Funcţia de prevedere poate fi privită ca un ansamblu de eforturi de

gândire şi acţiune ale conducerii, în scopul de a detecta cu anticipaţie problemele

cu care se vor confrunta în viitor colectivele de muncă, de a pregăti soluţii, de a

face posibilă corectarea acţiunii pe măsura realizării ei.

Prevederea are drept scop elaborarea unor orientări privind

desfăşurarea activităţilor viitoare şi presupune stabilirea misiunii, a obiectivelor,

a mijloacelor necesare şi a strategiilor.

De gradul cum se realizează această funcţie, de capacitatea

managerilor de a se orienta cu precădere asupra problemelor de perspectivă ale

evoluţiei firmei depinde realizarea celorlalte funcţii.

Realizarea funcţiei de prevedere presupune o preocupare

permanentă a managerului pentru a anticipa viitorul, a-l prefigura şi a asigura

din timp condiţiile realizării lui. O astfel de viziune evidenţiază conceptul de

0

50

100

Prevedere Organizare Comandă-Antrenare

Control

Manageri inferiori Manageri mijlocii Manageri superiori

17

management antreprenorial, dinamic, axat pe realizarea schimbărilor necesare

pentru atingerea unor performanţe superioare celor obţinute anterior.

Prevederea se materializează în prognoză, prin intermediul căreia se

pot prefigura condiţiile în care va evolua sistemul “întreprindere” într-un anumit

interval de timp, modul de comportare şi de funcţionare a sistemului.

Prevederea trebuie să devină o parte integrantă a mentalităţii

conducătorilor care trebuie să prevadă modul de desfăşurare a unei acţiuni.

Conducerea trebuie să orienteze permanent activitatea întreprinderii

pentru a o situa pe coordonatele dezvoltării în perspectivă a economiei.

Pentru aceasta trebuie anticipate modalităţile de derulare a

fenomenelor bazate pe rezultate şi experienţa acumulată privind tehnica şi

tehnologia aplicată, alături de condiţiile economico-organizatorice.

Problemele care trebuie soluţionate de manageri sunt de genul:

1. CE se va face?

2. CÂND se va face?

3. CUM se va face?

4. DE CE se va face?

5. CÂT se va face?

Prevederea permite coordonarea eforturilor în direcţiile stabilite de

către manageri. Când salariaţii cunosc obiectivele firmei încep să coopereze între

ei, să acţioneze coordonat pentru realizarea acestora. Absenţa planificării duce

la “mersul în cerc” şi contribuie la deteriorarea performanţelor firmei.

Planificarea duce la determinarea incertitudinii prin anticiparea schimbării. Ca o

consecinţă a planificării, managerii se orientează spre viitor şi anticipează

schimbările prin elaborarea unui plan strategic de acţiune. Planificarea strategică

porneşte de la definirea misiunii firmei, continuă cu evaluarea mediului extern şi

a posibilităţilor concrete ale acesteia.

În procesul de planificare şi de elaborare concretă a planurilor se

analizează impactul factorilor externi şi a celor interni. Numai după ce influenţele

acestora au fost minuţios analizate se trece la elaborarea unui sistem de planuri

în care gradul de detaliere a obiectivelor şi a strategiilor manageriale creşte

odată cu coborârea pe scara ierarhică. În acest fel planificarea serveşte la

anticiparea consecinţelor unei acţiuni specifice care vor trebui să fie întreprinse

în viitor şi permite stabilirea standardelor de performanţă.

Activităţile integrate funcţiei de prevedere pot fi grupate în două

categorii: cele de previziune, de schiţare a viitorului firmei şi cele de decizie,

de elaborare a planurilor cu diferite orizonturi de timp şi grade de detaliere a

obiectivelor. Aceste activităţi la care participă managerii de pe diferite niveluri

ierarhice se efectuează într-o succesiune logică şi sunt urmate de implementarea

concretă, de urmărirea, controlul şi revizuirea obiectivelor/strategiilor în funcţie

de rezultatele obţinute.

18

Ca atare, exercitarea funcţiei de prevedere include parcurgerea

următoarelor etape principale:

-stabilirea perspectivei, respectiv a direcţiei în care trebuie dirijată

acţiunea, urmărind identificarea tuturor informaţiilor considerate utile, pe baza

cărora se pot formula soluţii posibile;

-precizarea obiectivelor care condiţionează întregul mod de

organizare a realizării sarcinilor, considerate ca obiective generale, fiind necesar

a se realiza la nivelul fiecărei trepte ierarhice;

-elaborarea strategiilor, cuprinzând ansamblul deciziilor care asigură

îndeplinirea obiectivelor;

-stabilirea programelor pentru fiecare sector de producţie, fiind

considerată ca parte integrantă din programul general;

-stabilirea mijloacelor financiare, permiţând folosirea cât mai

economică şi raţională a acestora;

-evaluarea hotărârilor adoptate.

Datorită faptului că mediul extern devine tot mai complex este de

aşteptat ca în exercitarea funcţiei de prevedere să se producă o serie de

modificări.

Schimbări previzibile în exercitarea funcţiei de prevedere ar

fi:

Managerii vor consuma mai mult timp pentru planificare şi mai puţin

pentru direcţionarea activităţilor;

Planificarea va avea o mai mare importanţă pentru dezvoltarea

afacerilor, mediul devenind tot mai complex şi mai dinamic;

Planificarea pe termen lung va căpăta o mai mare importanţă comparativ

cu planificarea pe termen scurt;

Planificarea marilor companii tinde să devină tot mai dependentă faţă de

o serie de factori de mediu extern.

Tehnicile de planificare, în special acelea privind tehnologiile şi

schimbările sociale, vor deveni tot mai sofisticate;

Modelele de simulare computerizată vor fi folosite pentru dezvoltarea de

viitoare scenarii. Planurile se vor elabora pentru fiecare dintre ele.

În exercitarea funcţiei de prevedere-planificare, conducătorii trebuie să

cunoască temeinic activităţile ce se desfăşoară în întreprindere, în subdiviziunile

organizatorice, să aibă un orizont larg, capacitate de sinteză şi de sesizare a

aspectelor noi, pricepere de a stimula colectivul de lucrători la participarea activă

şi creatoare în îndeplinirea obiectivelor planului.

1.2.2 Organizarea

Funcţia de organizare constă în stabilirea cadrului organizatoric

optim care să permită desfăşurarea activităţii firmei în condiţii de eficienţă şi

profitabilitate.

19

Pornind de la concepţia sistemică a întreprinderii, acţiunile specifice

acestei funcţii constau în stabilirea cadrului structural corespunzător de

desfăşurare a activităţilor sistemului, a subsistemelor sale, potrivit profilului şi

sarcinilor întreprinderii, precizarea necesarului de resurse materiale, financiare

şi umane, combinarea şi armonizarea lor în vederea asigurării funcţionării în

scopul realizării obiectivelor stabilite.

Realizarea acestei funcţii vizează definirea clară a tuturor

elementelor care determină cadrul organizatoric.

Raportul dintre conducere şi organizare este cel de la parte la întreg,

ultima fiind parte; conducerea este fenomenul primar, iar organizarea cel

secundar.

În procesul de producţie intervin factorii tehnici, materiali şi umani,

ridicându-se problema asigurării judicioase a necesarului de resurse, a

combinării lor în proporţii optime, a organizării locului de muncă, a stabilirii

modalităţilor de desfăşurare a procesului de producţie.

Organizarea, ca funcţie a conducerii, presupune, potrivit principiilor

de organizare a proceselor de muncă, stabilirea raţională a parcului de maşini şi

utilaje, utilizarea lor eficientă, asigurarea cu forţă de muncă adecvată şi

organizarea ştiinţifică a muncii în scopul sporirii productivităţii muncii.

La nivelurile superioare, conducerea trebuie să asigure rezolvarea

problemelor generale ample, care privesc întreaga activitate a întreprinderii, iar

la nivelurile de bază, probleme concrete, de detaliu.

Exercitarea corespunzătoare a funcţiei de organizare necesită

respectarea următoarelor succesiuni de activităţi specifice:

-informare despre situaţia organizatorică existentă în

întreprindere sau în alte unităţi economice;

-analiza critică a sistemului de organizare existent şi

evidenţierea punctelor critice;

-crearea sistemului îmbunătăţit în funcţie de disponibilităţile

materiale şi umane existente;

-pregătirea mijloacelor economice şi organizatorice (alocarea de

fonduri, stabilirea responsabilităţilor, pregătirea personalului);

-aplicarea propriu-zisă a acţiunii de organizare.

Schimbări previzibile în exercitarea funcţiei de organizare:

Structurile organizatorice tind să devină tot mai descentralizate,

formându-se în cadrul lor grupuri semiautonome. Grupurile vor fi mai

independente şi mai flexibile în rezolvarea problemelor;

Configuraţia organizatorică va permite stimularea spiritului

antreprenorial, firmele devin mai creative. Fiind mai puţin rigide,

structurile organizatorice vor putea fi rapid adaptate în raport cu

evoluţiile particulare ale firmelor;

Posturile vor fi adaptabile în funcţie de caracteristicile fiecărei persoane,

20

iar structura grupurilor de muncă va constitui o problemă internă a

acestora;

Problemele cu care vor fi confruntate firmele vor deveni tot mai ample şi

mai complexe, ceea ce va face ca firmele să fie conduse de organisme,

consilii;

Diminuarea autorităţii va reduce în mod semnificativ ierarhia, birocraţia

se va diminua, iar transmiterea informaţiilor va fi tot mai rapidă.

1.2.3 Antrenarea (Comandă-Motivaţie)

Această funcţie reuneşte activităţile conducerii îndreptate spre

transmiterea şi transformarea deciziilor în acţiuni, materializarea lor prin

precizarea sarcinilor care revin executanţilor, a termenelor şi modalităţilor

concrete pentru realizarea lor.

Comanda constituie dreptul conducătorului de a da dispoziţii

obligatorii subordonaţilor săi, în virtutea autorităţii cu care este investit. Aceasta

se realizează printr-un proces permanent de comunicare, care urmăreşte

atragerea la muncă a lucrătorilor. Modul de realizare al funcţiei este corelat direct

cu capacitatea conducătorilor de a antrena, de a activiza şi stimula angajaţii,

concomitent cu satisfacerea aspiraţiilor personale. În acest sens este nevoie de

precizarea a ceea ce are de făcut fiecare subordonat şi urmărirea modului în care

sarcinile trasate corespund capacităţii oamenilor. Conducerea trebuie să

cunoască colaboratorii pentru a valorifica experienţa şi priceperea fiecărui

salariat.

Funcţia de antrenare încorporează ansamblul proceselor de muncă

prin care se determină personalul firmei să contribuie la stabilirea şi realizarea

obiectivelor prevăzute, pe baza luării în considerare a factorilor care îl motivează.

Fundamentul antrenării îl constituie motivarea, ce rezidă în corelarea

satisfacerii necesităţilor şi intereselor personalului cu realizarea obiectivelor şi

sarcinilor atribuite. Motivarea, în funcţie de condiţionarea satisfacţiilor

personalului, de rezultatele obţinute, este pozitivă sau negativă.

Motivarea pozitivă se bazează pe amplificarea satisfacţiilor

personalului din participarea la procesul muncii ca urmare a realizării sarcinilor

atribuite în condiţiile în care nivelul sarcinilor obligatoriu de realizat este accesibil

majorităţii executanţilor.

Motivarea negativă se bazează pe ameninţarea personalului cu

reducerea satisfacţiilor dacă nu realizează întocmai obiectivele şi sarcinile

repartizate, al căror nivel este foarte ridicat, inaccesibil, în condiţiile date, unei

părţi apreciabile de executanţi.

De modul cum se repartizează atribuţiile şi responsabilităţile, cum

se folosesc stimulentele materiale şi morale depinde crearea unui climat de

antrenare a lucrătorilor în procesul de aplicare a deciziilor, proces ce implică şi

aportul gândirii fiecărui salariat, iniţiativa şi receptivitatea acestuia la elementele

noi.

21

La baza antrenării lucrătorilor stă deci motivaţia, prin care se

acţionează şi se stimulează participarea la muncă, la identificarea intereselor lor

cu cele ale întreprinderii.

Caracteristică managementului ştiinţific al agenţilor economici este

conceperea motivării şi implicit a antrenării pe baza aşa numitelor scări

motivaţionale, adică a elementelor care prezintă interes pentru componenţii

firmei, a necesităţilor acestora, ordonate în funcţie de succesiunea în care trebuie

avute în vedere. Dintre scările motivaţionale considerate cu precădere în

literatura de specialitate, o menţionăm pe cea a lui Maslow, care cuprinde

următoarele categorii de necesităţi: fiziologice, securitate şi siguranţă,

contactele umane şi afilierea la grup, statut social şi stimă, autorealizare.

Pentru a realiza o antrenare eficace este necesar ca procesul

motivării personalului să întrunească simultan mai multe caracteristici:

a) să fie complex, în sensul utilizării combinate atât a stimulentelor

materiale cât şi morale, pe baza luării în considerare a principalilor factori

implicaţi;

b) să fie diferenţiat, adică să satisfacă succesiv necesităţile

personalului şi în strânsă corelaţie cu aportul său, ţinând cont de

interdependenţele dintre diferite categorii de necesităţi.

O necesitate de ordin inferior trebuie satisfăcută înainte ca

următoarea, mai intensă să se manifeste la maxim. Caracterul gradual al

motivării este cerut şi de volumul limitat al resurselor materiale utilizabile pentru

motivare. O concluzie importantă este că singurele necesităţi care nu se

epuizează sunt cele de autorealizare, adică nemijlocit legate de procesul şi

rezultatele muncii depuse, de recunoaşterea lor socială, de manifestarea plenară

a personalităţii salariaţilor respectivi.

În exercitarea acestei funcţii există mai multe cerinţe:

-prezenţa unui sistem de comunicaţii eficace, care să asigure rapiditatea

în transmiterea sarcinilor şi cunoaşterea reacţiei subalternilor;

-înţelegerea importanţei motivării în transmiterea deciziilor, aceasta

reprezentând mecanismul stimulativ şi aplicativ de influenţă a oamenilor, în

contrast cu constrângerea care provoacă atitudini de opoziţie;

-utilizarea mecanismului de delegare a autorităţii, ca mijloc eficient

pentru ridicarea calităţii muncii şi care asigură apropierea conducerii de nivelul

execuţiei;

-alegerea, pregătirea, perfecţionarea profesională, precum şi promovarea

personalului muncitor.

De reţinut că, în ansamblul procesului de management, calitatea dată de

antrenare are un rol deosebit de important prin aceea că, într-o măsură decisivă,

condiţionează concretizarea eficientă a funcţiilor situate în amonte - prevederea,

organizarea - precum şi eficacitatea coordonării şi controlului care urmează

antrenării.

Schimbările previzibile în exercitarea funcţiei de antrenare:

22

Managerii vor fi mai puţin autoritari, vor promova un stil mai flexibil,

facilitând deciziile de grup;

Participarea salariaţilor la deciziile majore va fi mai mare;

Motivarea va fi mai complexă şi va fi dominată de un înalt nivel al

necesităţilor psihologice.

1.2.4 Coordonarea

Necesitatea coordonării sistemului “întreprindere” derivă din

diversitatea activităţilor ce se desfăşoară, din interacţiunea elementelor

componente, din necesitatea integrării obiectivelor parţiale în obiectivele de

ansamblu ale întreprinderii.

Coordonarea se referă la armonizarea şi sincronizarea activităţilor

din cadrul întreprinderii şi a subdiviziunilor sale, la direcţionarea unitară a

eforturilor, corelarea activităţii cadrelor de conducere situate pe diferite niveluri

ierarhice, în scopul atingerii obiectivelor fixate.

La întreprinderile care înglobează ramuri diverse, unde procesul de

producţie se desfăşoară în compartimente paralele, dispersate teritorial şi unde

intensitatea activităţilor înregistrează în diferite perioade ale anului variaţii

simţitoare marcând perioade cu vârfuri de muncă, problemele de coordonare

care se ridică prezintă un caracter complex, necesitând o corelare în activitatea

factorilor de răspundere.

Accentuarea procesului de concentrare, intensificare şi mai ales de

integrare pe orizontală sporeşte rolul coordonării ca funcţie a conducerii prin care

trebuie să se efectueze o îmbinare a eforturilor întregului personal de conducere

şi execuţie.

Pentru asigurarea unei coordonări eficace este esenţială existenţa

unei comunicări adecvate între nivelurile managementului, prin comunicare

înţelegând transmiterea de informaţii şi perceperea integrală a mesajelor

conţinute.

În principal, coordonarea îmbracă două forme:

-bilaterală - se derulează între un manager şi un subordonat, care

asigură preîntâmpinarea filtrajului şi distorsiunii, obţinerea operativă a “feed-

back”-ului. Principalul dezavantaj este consumul mare de timp, în special din

partea managerilor.

-multilaterală - implică un proces de comunicare concomitent între

un manager şi mai mulţi subordonaţi, folosită pe scară largă îndeosebi în cadrul

şedinţelor. În condiţiile firmei moderne, ponderea coordonării multilaterale

creşte ca urmare a proliferării sistemelor de management participativ.

Coordonarea este funcţia managementului mai puţin formalizată

care depinde într-o mare măsură de latura umană a potenţialului managerilor,

ale cărei efecte, dificil de evaluat, sunt condiţionate strâns de conţinutul

celorlalte funcţii ale managementului.

23

Realizarea coordonării, finalizarea acţiunilor întreprinse sunt posibile

nu numai pe calea unor discuţii, a dezbaterilor în şedinţe, reuniuni, consfătuiri,

conferinţe, ci şi prin crearea unor grupe, echipe, comisii care să-i sprijine pe

manageri în exercitarea coordonării.

Ele au o durată limitată în timp, fiind menite să rezolve problemele

cu ajutorul unor specialişti.

Lucrul în echipe sau grupuri s-a dovedit eficient, prin operativitate,

flexibilitate şi o mai bună adaptare cerinţelor. Pe această cale se poate

reglementa o mai bună simbioză între conducerea strategică, tactică şi curentă.

O condiţie importantă a coordonării o constituie capacitatea

conducătorului de a-i înţelege pe subordonaţi şi de a se face înţeles de aceştia,

pentru ca lucrătorii să fie conştienţi de contribuţia lor la realizarea obiectivelor

unităţii.

Schimbări previzibile în exercitarea funcţiei de coordonare

Negocierile vor înlocui autoritatea, cooperarea luând locul dirijării de către

manger.

1.2.5 Controlul (Control - Evaluare)

Funcţia de control constă în verificarea permanentă şi completă a

modului în care se desfăşoară activităţile, comparativ cu standardele şi

programele, în sesizarea şi măsurarea abaterilor de la aceste standarde şi

programe precum şi în precizarea cauzelor şi a măsurilor corective pentru

înlăturarea lor.

Controlul nu este un scop în sine ci este o verigă din lanţul

managerial, o pârghie de bază a acestuia care face legătura între pregătirea şi

realizarea obiectivelor, contribuind la eficientizarea şi optimizarea tuturor

acţiunilor.

În baza acestei funcţii, conducerea poate verifica eficacitatea

modalităţilor şi instrumentelor de aplicare a deciziilor, să constate la timp sau

previzional succesele tehnico-productive şi economico-financiare.

Dreptul de control aparţine organelor colective de conducere,

fiecărui cadru de conducere revenindu-i, în virtutea autorităţii cu care este

investit, dreptul de a controla activitatea compartimentelor şi a persoanelor

aflate în subordine.

Realizarea controlului presupune îndeplinirea următoarelor cerinţe:

-alegerea judicioasă a locurilor supuse controlului şi efectuarea acestuia direct

la locul de acţiune;

-obiectivul principal al controlului trebuie să-l constituie problemele de fond ale

activităţii, nu aspectele considerate formale;

-organizarea unui sistem informaţional care să permită vehicularea

rapidă a informaţiilor;

24

-adaptarea continuă a controlului la schimbările care au loc în cadrul

procesului de producţie;

-asigurarea retroacţiunii controlului prin care conducătorii reglează

acţiunea viitoare în funcţie de informaţiile obţinute în legătură cu acţiunile

în curs de desfăşurare şi cele terminate;

-promovarea pe scară largă a formelor moderne de control.

Trăsăturile de bază ale controlului sunt:

controlul are un caracter preventiv;

controlul trebuie să fie general, permanent, complet şi aprofundat;

controlul trebuie să se execute de organe competente şi în drept;

controlul trebuie realizat cu tact şi măsură;

controlul trebuie să fie eficient.

Din investigaţiile efectuate a rezultat că procesele de control-evaluare în

calitate de funcţie a managementului implică patru faze:

-măsurarea realizărilor;

-compararea realizărilor cu obiectivele şi standardele stabilite iniţial,

evidenţiind abaterile produse;

-determinarea cauzelor care au generat abaterile constatate;

-efectuarea corecturilor care se impun, inclusiv acţionarea, pe

măsura posibilităţilor, asupra cauzelor care au generat abaterile negative.

În efectuarea controlului trebuie să se ţină seama şi de aspectele

psihologice, impunându-se corectitudine şi obiectivitate.

Schimbări previzibile în exercitarea funcţiei de control:

Descentralizarea şi personalizarea muncii vor face controlul mai dificil;

Controlul privind comportamentul salariaţilor va fi mai redus şi va fi

orientat spre aspectele motivaţionale ale condiţiilor de muncă;

Lucrătorii vor fi mai responsabili, iar evaluarea se va face printr-o mai

precisă evidenţiere a rezultatelor;

Lucrătorii şi grupurile îşi vor elabora sisteme proprii de control şi de

apreciere a performanţelor;

Numeroase surse de informaţii disponibile în viitor vor face mai dificile

restricţiile de comunicaţie sau folosirea informaţiei ca sursă de putere;

Folosirea mijloacelor electronice de urmărire şi recoltare a informaţiilor

va limita existenţa distorsionărilor informaţionale

25

1.3 FUNCŢIUNILE FIRMEI

În cadrul întreprinderii funcţiunile nu prezintă aceeaşi intensitate de

manifestare în fiecare etapă de dezvoltare a acestora, de aceea ele se pot

prezenta în diferite situaţii:1

-potenţială, atunci când din anumite cauze ce ţin de

asigurarea unei eficienţe atât în întreprinderea respectivă cât şi la nivelul

sistemului din care face parte, ea nu se manifestă într-o anumită perioadă;

-integrată, când unele activităţi sunt desfăşurate în cadrul

întreprinderii, iar altele se desfăşoară la un nivel ierarhic superior;

-reală şi efectivă, când ansamblul activităţilor specifice

acesteia se desfăşoară în cadrul firmei respective.

Îndeplinirea obiectivelor stabilite pentru o anumită perioadă în

cadrul întreprinderii depinde de manifestarea în strânsă interdependenţă a

tuturor funcţiunilor sale, binenţeles cu intensităţi diferite în raport de etapa de

dezvoltare a acesteia şi de natura şi nivelul obiectivelor stabilite.

Marea majoritate a celor care se ocupă cu teoria managementului

recunosc ca şi funcţiuni ale unei întreprinderi (firme) următoarele:

A) cercetare-dezvoltare;

B) producţie;

C) comercială;

D) financiar-contabilă;

E) personal.

A. Funcţiunea de cercetare - dezvoltare

Funcţiunea de cercetare-dezvoltare este reprezentată de ansamblul

activităţilor care se desfăşoară în cardul întreprinderii în vederea realizării

obiectivelor din domeniul producerii de noi idei şi transformării ideilor în noutăţi

utile dezvoltării în viitor a acesteia.

Importanţa acestei funcţiuni rezidă în necesitatea adaptării

permanente a firmelor la noile cuceriri ale ştiinţei şi tehnicii contemporane, în

adevărul de necontestat că ştiinţa reprezintă un vector al dezvoltării societăţii.

O întreprindere în cadrul căreia funcţiunea de cercetare-dezvoltare nu se

manifestă, chiar în ipoteza în care celelalte funcţiuni acţionează ideal, este sortită

stagnării. De aceea este necesar ca în unităţile economice să se treacă de la

situaţia în care schimbările se impun la un moment dat ca fiind obligatorii fără a

fi prevăzute şi pregătite, la situaţia în care printr-un efort continuu de cercetare

1 R. Doagă, Categoria de funcţiune a întreprinderii în teoria şi practica organizării, Revista Economică nr.

5/1976

26

şi proiectare să se prevadă şi să se pregătească introducerea schimbărilor cu

toată rezistenţa care se manifestă uneori la introducerea noului.

Desigur că şi tendinţa artificială de a face din introducerea noului un

scop în sine devine dăunătoare deoarece ar genera un consum nejustificat de

resurse şi timp.

Funcţiunea de cercetare-dezvoltare are un caracter complex prin

faptul că se manifestă în toate domeniile. De aceea limitarea domeniului la

activitatea de producţie, folosirea pentru activităţile componente doar a cadrelor

tehnice competente fără a lua în considerare întreaga sferă de cuprindere (în

care se includ şi probleme economice ale organizării managementului) are

repercusiuni negative asupra eficienţei activităţii de ansamblu a unităţii.

Între principalele activităţi pot fi enumerate:

a) cercetarea ştiinţifică, ingineria tehnologică şi introducerea

progresului tehnic, reprezentate de ansamblul atribuţiilor firmei pentru

realizarea obiectivelor din domeniul cercetării aplicative constând în

descoperirea de idei noi sau implementarea în practică a noilor cunoştinţe;

b) investiţii şi construcţii, ca ansamblul atribuţiilor firmei referitoare

la transformarea resurselor materiale, financiare şi de muncă în capital fix, prin

realizarea de noi capacităţi de producţie, modernizarea, dezvoltarea,

reconstrucţia şi reînnoirea fondurilor fixe existente;

c) organizarea producţiei şi a muncii ca ansamblul atribuţiilor

creativ-inovative din domeniul introducerii unor noi metode, tehnici şi

instrumente de organizare şi management a activităţii productive.

Un obiectiv important al întreprinderii, dar specific în primul rând

acestei funcţii este economisirea resurselor de muncă, materiale, financiare şi

de energie.

B. Funcţiunea de producţie

Funcţiunea de producţie reprezintă ansamblul activităţilor de bază,

auxiliare şi de servire prin care se realizează obiectivele din domeniul fabricării

produselor, executării lucrărilor şi prestării serviciilor din cadrul întreprinderii.

Transformarea obiectelor muncii în produse, servicii şi lucrări,

constituie raţiunea funcţionării întreprinderii; de aceea există tendinţa

identificării acestei funcţiuni cu obiectivul global al acesteia, sau de a reduce

sfera de cuprindere la obiectivul de bază al întreprinderii. În realitate

suprapunerea este doar aparentă întrucât activităţile specifice acestei funcţiuni

vizează realizarea unor obiective derivate mai numeroase, iar ele singure nu

sunt suficiente pentru îndeplinirea obiectivelor fundamentale ale unităţii. De

aceea se impune o cunoaştere şi o analiză a tuturor funcţiunilor în strânsă

interdependenţă.

27

Având în vedere importanţa obiectivelor din punctul de vedere al

ponderii şi naturii proceselor de muncă, funcţiunea de producţie cuprinde, în

principal, următoarele activităţi:

a) fabricaţia sau exploatarea, constând în transformarea

obiectelor muncii în produse, servicii sau lucrări care fac obiectul de bază al

activităţii întreprinderii;

b) controlul tehnic de calitate al materiilor prime,

semifabricatelor şi subansamblelor pe întregul flux de fabricaţie, precum şi al

produselor finite, potrivit metodelor frecvenţei şi mijloacelor prevăzute în

documentaţia tehnică;

c) întreţinerea şi repararea utilajelor în vederea menţinerii

acestora în stare de funcţionare, preîntâmpinării şi evitării pe cât posibil a

efectelor uzurii fizice şi morale a acestora;

d) producţia auxiliară prin care se asigură condiţiile pentru

buna desfăşurare a fabricaţiei de bază din cadrul firmei.

Desfăşurarea activităţilor cuprinse în funcţiunea de producţie

reprezintă o condiţie necesară realizării obiectivelor fundamentale, dar nu şi

suficientă, astfel că în mod eronat unii conducători îşi concentrează întreaga

atenţie asupra producţiei, a obligaţiilor cotidiene, în detrimentul celor de

perspectivă.

C. Funcţiunea comercială

Funcţiunea comercială cuprinde activităţile menite să concure la

realizarea obiectivelor din domeniul stabilirii legăturilor unităţii economice cu

mediul ambiant în vederea procurării mijloacelor necesare şi desfacerii

produselor, serviciilor şi lucrărilor care fac obiectul de bază al unităţii.

Această funcţiune cuprinde trei activităţi principale:

a) aprovizionarea tehnico-materială, menită să asigure în mod

complet, complex şi la timp mijloacele de producţie necesare desfăşurării

neîntrerupte şi în bune condiţii a procesului de producţie;

b) desfacerea, vizând livrarea produselor, serviciilor şi

lucrărilor, precum şi încasarea contravalorii acestora, trecerea produselor din

sfera de producţie în sfera circulaţiei;

c) marketingul, având drept scop crearea şi descoperirea

necesităţilor consumatorilor în vederea orientării producţiei proprii spre

satisfacerea acestor necesităţi.

În condiţiile unei pieţe în continuă schimbare creşte rolul funcţiunii

comerciale, în sensul cunoaşterii, sistematizării şi interpretării informaţiilor din

mediu în vederea organizării activităţii viitoare.

D. Funcţiunea financiar – contabilă (economică)

28

Funcţiunea financiar-contabilă reprezintă ansamblul activităţilor prin

care se realizează obiectivele privind obţinerea şi folosirea mijloacelor financiare

necesare unităţii, precum şi înregistrarea şi evidenţa în expresie valorică a

fenomenelor economice din cadrul unităţii.

În general rolul funcţiunii financiar-contabile este static, pasiv, dacă

avem în vedere, mai ales, evidenţa rezultatelor, ceea ce poate constitui uneori

un obstacol în introducerea noului şi chiar în manifestarea celorlalte funcţiuni.

De aceea, pentru ca rolul ei să devină activ este necesar să se adopte măsuri

înainte de modificarea condiţiilor de desfăşurare a proceselor prin cunoaşterea

operativă a rezultatelor economice ale unor activităţi.

Între activităţile acestei funcţiuni menţionăm:

a) activitatea financiară, care se referă la obţinerea şi folosirea

raţională a mijloacelor financiare necesare firmei;

b) activitatea contabilă, care vizează înregistrarea şi evidenţa

în expresie valorică a fenomenelor din cadrul firmei.

E. Funcţiunea de personal (resurse umane)

Funcţiunea de personal cuprinde ansamblul activităţilor desfăşurate

în cadrul firmei pentru realizarea obiectivelor din domeniul asigurării şi

dezvoltării potenţialului uman necesar.

Principalele activităţi cuprinse în funcţiunea de personal se referă la

planificarea, recrutarea, selecţia, perfecţionarea, motivarea, salarizarea şi

protecţia personalului. În manifestarea acestei funcţiuni, conducerea trebuie să

asigure în orice moment un echilibru, de altfel greu de realizat, având în vedere

diversitatea reacţiilor indivizilor care compun colectivitatea din unitatea

economică.

În prezentarea funcţiunilor întreprinderii şi în general a unei firme

nu au fost epuizate toate activităţile componente care concură la realizarea

diversităţii de obiective derivate dintr-un anumit domeniu de activitate al

întreprinderii.

De asemenea, ca urmare a diversităţii condiţiilor specifice de

desfăşurare a activităţii în unităţile economice, gradul de manifestare al

funcţiunilor poate fi diferit dar, funcţiunile participă în ansamblul lor, la

asigurarea echilibrului în desfăşurarea proceselor, indiferent de intensitatea

manifestării lor.

A identifica obiectivul global al unei întreprinderi cu funcţiunea de

producţie sau în cadrul unui institut de cercetări cu funcţiunea de cercetare-

dezvoltare constituie o eroare, întrucât acest obiectiv global se realizează şi

constituie rezultatul manifestării cu intensităţi diferite a tuturor funcţiunilor.

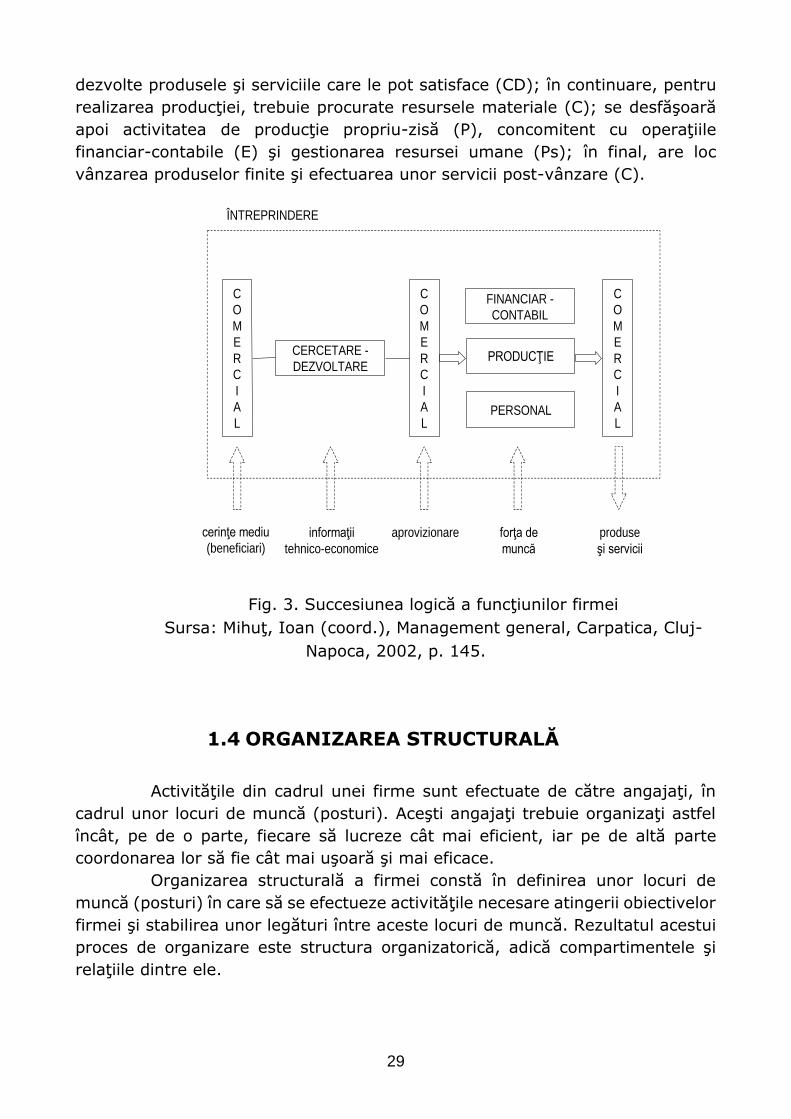

Între funcţiunile firmei există, teoretic, o anumită succesiune logică,

conform figurii următoare: prima cerinţă care apare este a cunoaşterii nevoilor

şi dorinţelor consumatorilor (C); odată cunoscute acestea, firma trebuie să

29

dezvolte produsele şi serviciile care le pot satisface (CD); în continuare, pentru

realizarea producţiei, trebuie procurate resursele materiale (C); se desfăşoară

apoi activitatea de producţie propriu-zisă (P), concomitent cu operaţiile

financiar-contabile (E) şi gestionarea resursei umane (Ps); în final, are loc

vânzarea produselor finite şi efectuarea unor servicii post-vânzare (C).

CERCETARE -

DEZVOLTARE

FINANCIAR -

CONTABIL

PRODUCŢIE

PERSONAL

C

O

M

E

R

C

I

A

L

C

O

M

E

R

C

I

A

L

C

O

M

E

R

C

I

A

L

cerinţe mediu

(beneficiari)informaţii

tehnico-economice

forţa de

muncă

produse

şi servicii

aprovizionare

ÎNTREPRINDERE

Fig. 3. Succesiunea logică a funcţiunilor firmei

Sursa: Mihuţ, Ioan (coord.), Management general, Carpatica, Cluj-

Napoca, 2002, p. 145.

1.4 ORGANIZAREA STRUCTURALĂ

Activităţile din cadrul unei firme sunt efectuate de către angajaţi, în

cadrul unor locuri de muncă (posturi). Aceşti angajaţi trebuie organizaţi astfel

încât, pe de o parte, fiecare să lucreze cât mai eficient, iar pe de altă parte

coordonarea lor să fie cât mai uşoară şi mai eficace.

Organizarea structurală a firmei constă în definirea unor locuri de

muncă (posturi) în care să se efectueze activităţile necesare atingerii obiectivelor

firmei şi stabilirea unor legături între aceste locuri de muncă. Rezultatul acestui

proces de organizare este structura organizatorică, adică compartimentele şi

relaţiile dintre ele.

30

Scopul principal al unei structuri organizatorice este realizarea unei

diviziuni optimale a muncii. În plus, o structură organizatorică trebuie să

satisfacă anumite cerinţe:

să fie flexibilă, putându-se modifica în funcţie de cerinţele mediului;

să asigure respectarea unităţii de conducere (fiecare angajat să aibă un

singur şef; totuşi, în mediul organizaţional contemporan, această cerinţă

este încălcată în cadrul structurilor matriciale);

să asigure încărcarea optimală cu sarcini a fiecărui loc de muncă, evitând

suprapunerile, supraîncărcarea sau subîncărcarea cu activităţi ş.a.m.d.

Structura organizatorică a unei firme este compusă din două sub-

structuri:

structura de conducere (managerială, funcţională): compartimentele care

asigură cadrul necesar desfăşurării proceselor de conducere şi execuţie;

structura operaţională (de producţie): compartimentele care asigură

realizarea directă şi nemijlocită a obiectului de activitate al firmei.

1.4.1 Elementele structurii organizatorice

La modul general, structura unui sistem oarecare este un ansamblu de

relaţii stabilite între entităţile din cadrul sistemului, prin care se urmăreşte

atingerea obiectivelor acestuia.

În cazul structurii organizatorice, entităţile amintite sunt unităţi

organizatorice create pentru realizarea activităţii (posturi şi compartimente),

între care există relaţii diverse.

Astfel, elementele structurii organizatorice sunt:

postul (locul de muncă): celula de bază a structurii organizatorice, este

definit ca un ansamblu de sarcini şi responsabilităţi care îi revin unui

salariat. Există posturi manageriale (de conducere) şi posturi de execuţie.

Totalitatea posturilor care au aceleaşi caracteristici formează o funcţie;

funcţia: totalitatea posturilor cu atribuţii identice sau asemănătoare.

Exemple: funcţia de contabil, funcţia de vânzător, funcţia de şef de birou

ş.a.m.d. Evident, şi funcţiile sunt de două tipuri: manageriale (de

conducere) şi de execuţie;

aria de control (ponderea ierarhică): numărul de posturi coordonate de un

anumit post managerial. Această valoare variază în funcţie de mai multe

elemente: caracterul repetitiv şi/sau de rutină al activităţilor coordonate,

gradul de interdependenţă a acelor activităţi, dispersia spaţială a locurilor

de muncă ş.a.m.d.;

compartimentul: un grup de posturi subordonate aceleiaşi autorităţi

(aceluiaşi post de conducere). În general, pe posturile respective se

efectuează activităţi omogene şi asemănătoare, dar nu este obligatoriu.

Din perspectiva legăturilor cu alte compartimente, ele pot fi ierarhice

31

(conduc activitatea altor compartimente, au autoritate asupra acelora) sau

funcţionale (nu au în subordine alte compartimente, având legături

exclusiv funcţionale). În funcţie de structura lor internă, compartimentele

sunt de bază (elementare, care nu includ compartimente de ordin inferior)

şi de ansamblu (complexe, sunt constituite prin reunirea unor

compartimente de ordin inferior; de exemplu, un serviciu care cuprinde

mai multe birouri, o secţie care cuprinde mai multe ateliere ş.a.m.d.).

Compartimentele poartă un evantai foarte larg de denumiri, în funcţie de

mărime şi de specificul activităţii: în cadrul producţiei există formaţii de

lucru, ateliere, secţii, uzine etc.; în cadrul structurii funcţionale există

birouri, oficii, servicii, departamente, direcţii etc.; în cadrul unei

universităţi există catedre şi facultăţi; alte compartimente sunt

laboratoarele, magazinele sau hotelurile din cadrul unui lanţ, filialele

ş.a.m.d.;

nivelul ierarhic: totalitatea posturilor / compartimentelor învestite în

aceeaşi măsură cu autoritate şi de aceeaşi complexitate organizatorică;

altfel spus, totalitatea entităţilor organizatorice aflate "la aceeaşi distanţă"

faţă de vârful piramidei manageriale (directorul general). O structură care

cuprinde un număr mic de niveluri ierarhice este aplatizată, iar una cu un

număr mare de niveluri este o structură înaltă (calificativele "mic" şi

"mare" depind de mărimea firmei: un număr de 5 niveluri ierarhice este

foarte mare pentru un magazin de cartier, dar foarte mic pentru un

constructor de automobile). Pentru o anumită mărime a firmei (înţelegând

prin aceasta numărul total de posturi), cu cât numărul de niveluri ierarhice

este mai mare, cu atât aria de control este mai mică. Totalitatea nivelurilor

ierarhice formează piramida ierarhică (piramida organizatorică / piramida

managerială);

legăturile (relaţiile) dintre compartimente: pot fi ierarhice (legături pe

verticală, de autoritate a compartimentului A faţă de B, sau de

subordonare a compartimentului B faţă de A – A are dreptul de control

asupra activităţii lui B, dându-i ordine) sau funcţionale (de cooperare, de

colaborare: fără drept de comandă sau control al unui compartiment

asupra altuia, sunt relaţii cerute de caracterul activităţii fiecărui

compartiment; pot fi între compartimente aflate pe oricare niveluri

ierarhice).

1.5 ELABORAREA STRUCTURII ORGANIZATORICE

Proiectarea structurii organizatorice a unei firme trebuie să urmărească

o funcţionalitate cât mai bună a structurii, în vederea atingerii obiectivelor

32

generale ale firmei. Nu există un algoritm universal valabil, fiecare structură

trebuie să fie în conformitate cu specificul şi particularităţile obiectului de

activitate şi obiectivelor firmei. Totuşi, există anumite principii şi reguli generale

de proiectare a structurilor, şi o anumită succesiune logică de etape care trebuie

parcurse.

Printre principiile care trebuie respectate la elaborarea unei structuri

organizatorice se numără următoarele:

supremaţia obiectivelor: în cazul fiecărei subdiviziuni organizatorice,

începând cu postul, trebuie să se asigure condiţiile de atingere a

obiectivelor stabilite;

specializarea: fiecare compartiment să efectueze activităţi înrudite. În

general, această înrudire priveşte natura activităţii, dar poate viza şi

produsul realizat sau zona în care se efectuează (vezi tipologia structurilor

organizatorice);

economia de legături: fiecare post sau compartiment să fie cât mai

independent din punct de vedere funcţional, pentru a fi minimalizate

efectele unor potenţiale disfuncţii de comunicare, încadrare în timp,

legături de autoritate "stufoase" etc.;

economia de personal: pe fiecare post să se poată realiza sarcinile cât mai

rapid, fiind nevoie de un număr mai mic de posturi pentru fiecare

activitate;

unitatea de comandă: fiecare post să îi fie subordonat unui singur post de

conducere, pentru a se evita ordinele contrare şi pentru ca fiecare angajat

să ştie cât mai bine ce trebuie să facă. Încălcarea acestei reguli se justifică

numai în cazul structurilor matriciale. Mai mult, fiecare post trebuie

subordonat unuia de pe nivelul ierarhic imediat superior, dar acest lucru

nu este posibil întotdeauna; de exemplu, se poate ca majoritatea birourilor

(nivelul 3) să le fie subordonate unor directori de funcţiuni (Directorul

comercial etc.; nivelul 2), dar unele, cu activităţi speciale, să-i fie direct

subordonate Directorului general (nivelul 1);

apropierea conducerii de execuţie: structura să aibă cât mai puţine niveluri

ierarhice, pentru o colaborare şi o comunicare cât mai bune;

flexibilitatea: structura să poată fi modificată cât mai uşor în funcţie de

necesităţile mediului;

Proiectarea unei structuri organizatorice presupune parcurgerea

etapelor următoare:

analiza cât mai profundă a obiectivelor firmei;

stabilirea şi delimitarea cât mai analitică a activităţilor care trebuie

realizate;

determinarea volumului de muncă necesar pentru realizarea fiecărei

activităţi;

33

stabilirea compartimentelor în care se va realiza fiecare activitate;

gruparea acestor compartimente în compartimente de ansamblu

(departamente etc.);

stabilirea legăturilor între compartimentele de pe toate nivelurile (de toate

ordinele de complexitate);

întocmirea organigramei (reprezentarea grafică a structurii

organizatorice);

elaborarea regulamentului intern de organizare;

evaluarea eficienţei structurii organizatorice.

Tipologia structurilor organizatorice

Structurile organizatorice sunt clasificate din mai multe puncte de

vedere. Totuşi, având în vedere impactul fiecărui criteriu de clasificare asupra

eficacităţii structurii, precum şi faptul că anumite tipuri de structuri sunt astăzi

total perimate, considerăm că anumite clasificări sunt anacronice şi ne rezumăm

la a le aminti, insistând pe o singură clasificare importantă.

Înainte de orice clasificare, trebuie să atragem atenţia asupra unei

disfuncţii terminologice care poate crea confuzii: termenul de structură

funcţională este utilizat cu mai multe sensuri, după cum vom vedea în

continuare:

structură în cadrul căreia fiecare compartiment le este subordonat tuturor

celor de pe nivelurile superioare (în opoziţie cu structura liniar-ierarhică);

sub-structură care cuprinde totalitatea activităţilor de birou (birocratică);

structură pe funcţiuni (în care criteriul general de grupare a activităţilor

este natura activităţilor); vom prefera, pentru evitarea confuziilor, folosirea

expresiei pe funcţiuni.

Din punctul de vedere al numărului mediu de subalterni coordonaţi de

un manager, structurile pot fi de tip evantai (mai mult de 5) sau de tip grilă (cel

mult 5). Astăzi, necesitatea unei coordonări cât mai eficiente face ca (aproape)

toate structurile să fie de tip evantai, nefiind justificată coordonarea unui număr

mic de posturi de către un anumit manager.

Din punctul de vedere al subordonării, structurile pot fi liniar-ierarhice

(de tip militar – fiecare post este subordonat unui singur manager) sau

funcţionale (fiecare post este subordonat tuturor celor de pe nivelul ierarhic

imediat superior, eventual tuturor celor de pe toate nivelurile superioare). Astăzi

nu mai există decât structuri liniar-ierarhice, singura excepţie făcând-o

structurile matriciale.

Din punctul de vedere al ariei de cuprindere, structurile sunt generale

(la nivelul întregii firme) şi parţiale (la nivelul unei diviziuni specializate).

Structura generală nu este altceva decât ansamblul unor structuri parţiale, sau,

altfel spus, fiecare structură parţială este doar un fragment al structurii generale.

34

Principalele structuri parţiale sunt: structura de concepţie (cuprinzând

compartimentele cu activităţi de CD), structura de producţie (compartimentele

din sfera producţiei propriu-zise plus cele de organizare a producţiei) şi structura

funcţională (sau birocratică – activităţile de birou).

Cea mai importantă clasificare a structurilor organizatorice este din

perspectiva modului de grupare a activităţilor în cadrul compartimentelor, adică

din punctul de vedere al criteriului principal de specializare a compartimentelor.

Astfel, se practică în special tipurile următoare de structuri organizatorice:

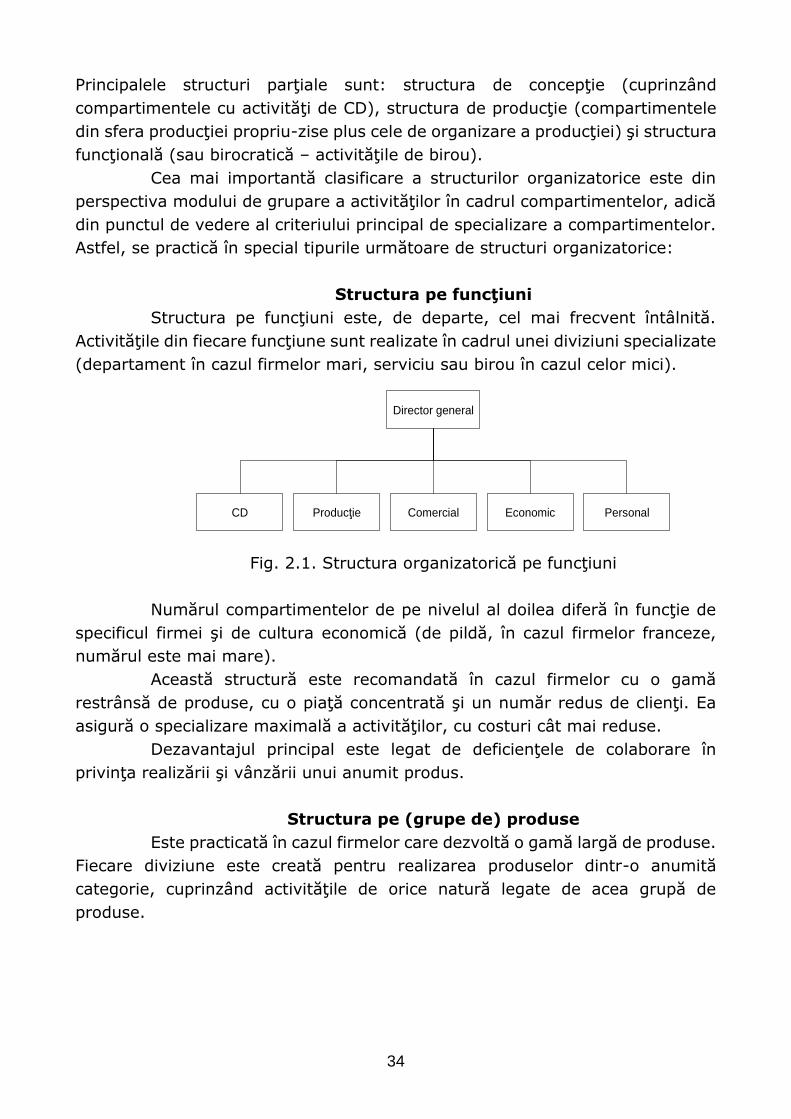

Structura pe funcţiuni

Structura pe funcţiuni este, de departe, cel mai frecvent întâlnită.

Activităţile din fiecare funcţiune sunt realizate în cadrul unei diviziuni specializate

(departament în cazul firmelor mari, serviciu sau birou în cazul celor mici).

Director general

CD Producţie Comercial Economic Personal

Fig. 2.1. Structura organizatorică pe funcţiuni