Download - tea Imobilizarilor Corporale - SC Sarcom SRL

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 1/32

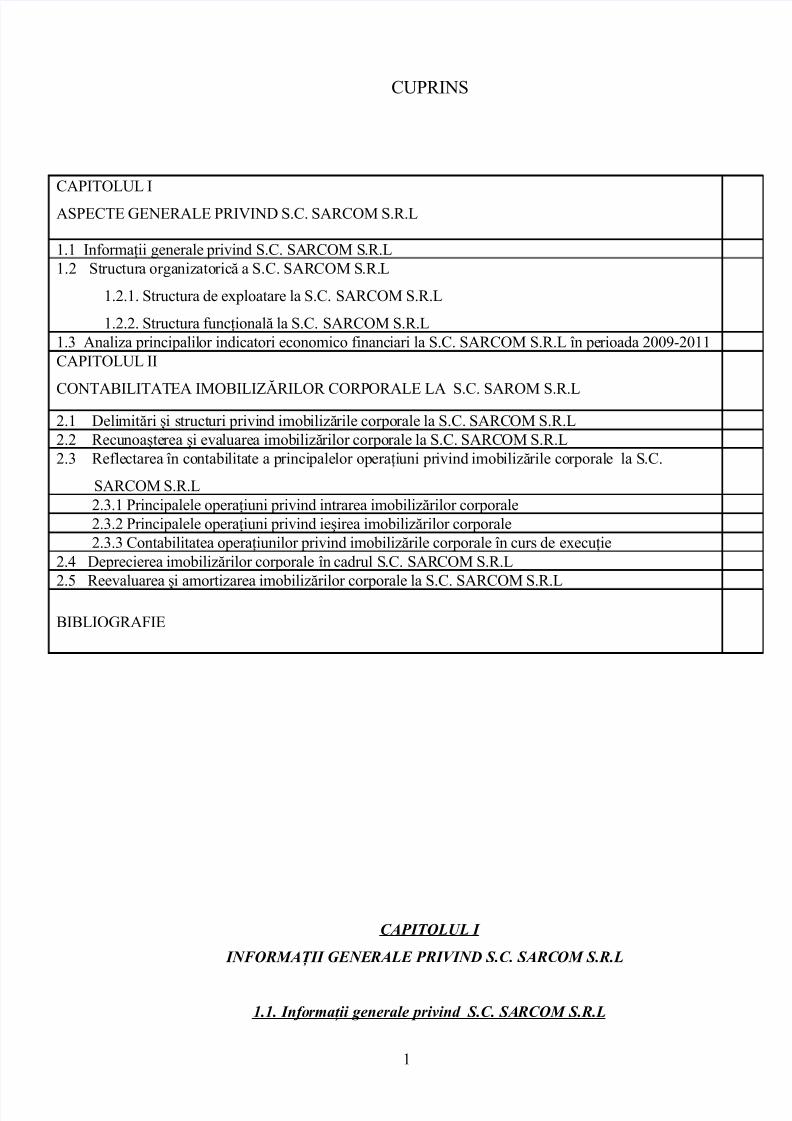

CUPRINS

CAPITOLUL I

INFORMAŢII GENERALE PRIVIND S.C. SARCOM S.R.L

1.1. Informaţii generale privind S.C. SARCOM S.R.L

CAPITOLUL I

ASPECTE GENERALE PRIVIND S.C. SARCOM S.R.L

1.1 Informaţii generale privind S.C. SARCOM S.R.L1.2 Structura organizatorică a S.C. SARCOM S.R.L

1.2.1. Structura de exploatare la S.C. SARCOM S.R.L

1.2.2. Structura funcţională la S.C. SARCOM S.R.L1.3 Analiza principalilor indicatori economico financiari la S.C. SARCOM S.R.L în perioada 2009-2011CAPITOLUL II

CONTABILITATEA IMOBILIZĂRILOR CORPORALE LA S.C. SAROM S.R.L2.1 Delimitări i structuri privind imobilizările corporale la S.C. SARCOM S.R.L

ș

2.2 Recunoaşterea i evaluarea imobilizărilor corporale la S.C. SARCOM S.R.Lș

2.3 Reflectarea în contabilitate a principalelor operaţiuni privind imobilizările corporale la S.C.

SARCOM S.R.L2.3.1 Principalele operaţiuni privind intrarea imobilizărilor corporale2.3.2 Principalele operaţiuni privind ieşirea imobilizărilor corporale2.3.3 Contabilitatea operaţiunilor privind imobilizările corporale în curs de execuţie

2.4 Deprecierea imobilizărilor corporale în cadrul S.C. SARCOM S.R.L

2.5 Reevaluarea i amortizarea imobilizărilor corporale la S.C. SARCOM S.R.Lș

BIBLIOGRAFIE

1

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 2/32

S.C. SARCOM S.R.L a fost înfiinţată în anul 1993, fiind înregistrată la Registrul

Comerţului sub nr. J 38/999/1993. Obiectul de activitate îl constituie fabricarea de lacuri, diluanţi,

vopsele alchidice şi lavabile, precum şi comercializarea altor produse chimice.

Sediul social al societăţii este în Râmnicu Vâlcea, punct de lucru Mihăeşti. La începutsocietatea a funcţionat cu un număr de 4 salariaţi, iar pe parcurs s-a dezvoltat ajungând la un

număr de 91 de salariaţi.

Capitalul social este în prezent este de 103.560 lei, format dintr - un număr de 10.356 părţii

sociale, distribuite în mod egal celor 2 asociaţii. Societatea comercială este de forma unei societăţi

cu răspundere limitată ale cărei obligaţii sociale sunt garantate cu patrimoniul social, asociaţii fiind

obligaţi numai la plata părţilor sociale. Societatea îşi desfăşoară activitatea în conformitate cu actul

constitutiv de societate şi cu legile române referitoare la societăţile comerciale, astfel S.C. SARCOM S.R.L are ca obiect de activitate următoarele:

- fabricarea produselor chimice de bază;

- fabricarea coloranţilor şi a pigmenţilor;

- fabricarea de produse chimice anorganice de bază;

- fabricarea de produse chimice organice de bază;

- fabricarea vopselelor şi a lacurilor.

- întreţinerea şi repararea autovehiculelor.

Obiectul principal de activitate l-a constituit de la început şi-l constituie şi în prezent

fabricarea de produse chimice.

S.C. SARCOM S.R.L a demarat activitatea într-un spaţiu închiriat în comuna Mihăeşti, sat

Buleta, pe care, ulterior, în 1994, l-a cumpărat, l-a modernizat şi l-a adaptat nevoilor de realizare a

fluxului tehnologic, astfel încât în prezent firma deţine pentru producţie clădiri în suprafaţă de

2500 mp şi 9500 mp teren. În prima fază, în 1993, s-a început cu producţia de diluant şi antigel,

S.C. SARCOM S.R.L continuând să-şi diversifice producţia prin introducerea în fabricaţie a

următoarelor produse:

- în anul 1994 – grund şi nitrolac;

- în anul 1999 – aracet şi prenandez;

- în anul 2000 – vopsea lavabilă;

- în anul 2001 – vopsele alchidice;

-în anul 2004 – coloranţi şi chituri;

- în anul 2006 – lacuri de parchet, lac alchidic, amorsă şi vopsea marcaj ;

2

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 3/32

- în anul 2009 – societatea încearcă să-şi lărgească segmentul de piaţă prin îmbunătăţirea

produselor folosind materii prime de calitate (prin import de materii prime şi reţete noi).

Pentru diversificarea producţiei S.C. SARCOM S.R.L a achiziţionat permanent noi utilaje

şi echipamente cumpărate în mare parte prin reinvestirea profitului obţinut anterior, fiind interesată

în continuare de acest aspect.Având mulţi ani de experienţă în domeniul producţiei de lacuri şi vopsele, S.C. SARCOM

S.R.L este între primii 6 producători de lacuri şi vopsele din România şi are implementate

următoarele sisteme de calitate: ISO 9001, ISO 14001 şi ISO 18001. Pentru a satisface cererea la

un nivel cât mai înalt, firma s-a preocupat de îmbunătăţirea reţetelor de fabricaţie, realizând

produse deosebite, obţinute pe baza unor brevete de invenţie proprii, înregistrate la OSIM. Până în

prezent s-au întreprins următoarele acţiuni :

-schimbarea ambalajelor şi a designului pentru produsele existente;

- consolidarea colaborării cu distribuitorii actuali;

- încheierea de contracte noi cu alţi distribuitori pentru zone neacoperite;

- asigurarea spaţiului necesar pentru producţia de vopsele alchidice;

- asigurarea utilajelor pentru vopselele alchidice în proporţie de 60% din necesar;

- aprovizionarea cu un minim de materii prime şi materiale.

Pentru individualizarea şi promovarea produselor, S.C. SARCOM S.R.L

şi-a înregistrat

mărcile de fabrică la OSIM, obţinând Certificatul de înregistrare nr. 25195 şi de asemenea a

obţinut Certificatul de înregistrare a desenului şi modelului industrial cu nr. 008235 pentru

mărcile STICKY şi CORAL, sub care firma comercializează adezivii tip aracet şi prenandez,

vopseaua lavabilă şi vopsea alchidică.

Prin produsele pe care le realizează, S.C. SARCOM S.R.L urmăreşte să-şi lărgească piaţa

şi să-şi satisfacă clienţii la cele mai înalte cote ale exigenţei, oferindu-le unele facilităţii cum ar fi:

transportul mărfurilor la destinaţie cu mijloacele proprii; acordarea de discount-uri; termen de plată

de 30-45 de zile.

Pentru desfăşurarea activităţii de producţie societatea are relaţii bune cu furnizorii de

materii prime, astfel :

- solvenţi (toluen, xilen, acetonă, benzină extracţie, acetat de vinil, acetat de butil, butanol,

alţi solvenţi), de la ARPECHIM S.A., Piteşti, RAFINĂRIA VEGA Ploieşti, DANGER

TRADING S.R.L., VADOVA S.R.L. Budeşti

- răşini (răşină stiren-acrilică, răşină prenadez, cauciuc cloroprenic, răşină ureol, răşină

alchidică) de la CHIMESTER S.R.L. Bucureşti, KOBER S.R.L. Neamţ, MEGARA

RESINS Grecia, ARGON KIMYA Turcia);

3

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 4/32

- oxizi (oxid de zinc, de magneziu, roşu molibden, verde de crom, galben de crom, roşu

hormoz, ultramarin, bioxid de titan) de la COMATCHIM S.A. Bucureşti, KEMIRA

ORDER OY Finlanda, SIERA S.R.L. Bucureşti ;

- coloranţi (colorant albastru, verde, roşu, galben, negru) de la DYTEX S.R.L. Bucureşti,

PROCIV S.R.L. Bucureşti ;- alte materiale (carbonat de calciu) de la STRAGER INTERNATIONAL ROMANIA

S.R.L. Bucureşti, EXPLOATAREA MINIERĂ Ocnele Mari ;

- aditivi (conservanţi, antispumanţi, antipieliţă).

Produsele S.C. SARCOM S.RL. se adresează în principal pieţei interne, fiind utilizate atât

de consumatorii individuali cât şi de consumatorii industriali. Societatea are o piaţă bine definită,

ea reuşind să vândă pe tot teritoriul ţării. Astfel, firma desface produsele în Bucureşti şi în alte 27

de judeţe ale ţării prin distribuitori săi. În câteva judeţe mari, în care sunt deţinute cotesemnificative de piaţă ( Bucureşti, Braşov, Cluj, Iaşi, Vrancea), firma şi-a creat distribuitori care

vând şi în judeţele alăturate, acoperindu-se astfel şi judeţele în care nu are distribuitori. Tendinţa

actualã a pieţei produselor este în expansiune rapidã. Cererea de produse este zilnicã, dar cu

diferenţe între sezonul rece şi sezonul cald.

Toate produsele firmei sunt fabricate respectând toate cerinţele pieţei. Toate ambalajele

respectă cele mai mari cerinţe în domeniu fiind inscripţionate şi conţinând toate datele de utilizare

şi de evitare a pericolelor. Societatea livrează producţia sub două mărci (STICKY şi CORAL )ambele înregistrate la OSIM. De asemenea şi ambalajele sunt personalizate cu cele două mărci de

fabricaţie. Preţul produselor se stabileşte în concordanţă cu caracteristicile acestuia cât şi cu

preţurile concurenţei. Modalităţile de vânzare sunt aproape exclusiv prin distribuitori, care fac o

distribuţie activă oferind produsele la uşa magazinului.

În procesul de producţie se folosesc utilaje specifice industriei chimice : reactoare,

transformatoare de căldură, amestecătoare, dizolvatoare, mori cu perle, maşini de ambalat, de

baxat, maşină de îmbuteliere lichide vâscoase, generator propriu de curent, utilaje de încărcare-

descărcare şi transport intern (motostivuitoare, electrostivuitoare, cărucioare etc.), rezervoare de

stocare lichide (din fier sau inox ), autocamioane de transport şi altele. De asemenea, unitatea are

un atelier de întreţinere şi modernizare dotat cu strung, maşini de găurit, şlefuit, aparate de sudură,

etc.

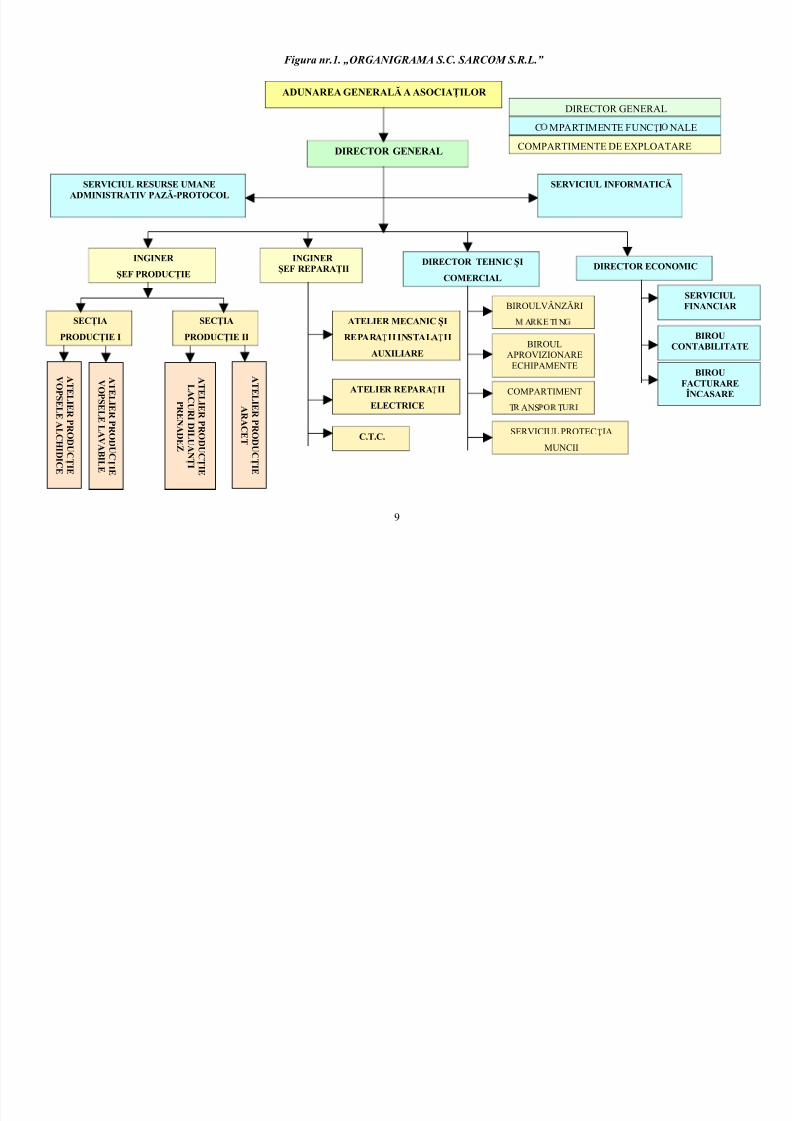

1.2. Structura organizatorică a activităţii la S.C. SARCOM S.R.L

4

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 5/32

Activitatea S.C. SARCOM S.R.L este coordonată de către conducătorul unităţii –

Directorul General . (vezi figura nr.1.)

Structura organizatorică a activităţii de producţie şi administraţie a societăţii cuprinde

gruparea unităţii pe compartimente, ateliere, secţii, precum şi relaţiile organizatorice ce trebuie

stabilite între ele.Din structura organizatorică rezultă că în activitatea S.C. SARCOM S.R.L se cuprind

trei categorii de compartimente:

- compartimente pentru realizarea activităţii de bază;

- compartimente auxiliare activităţii de bază;

- compartimente funcţionale

1.2.1. Structura de exploatare la S.C. SARCOM S.R.L

Structura de exploatar e cuprinde compartimente pentru realizarea activităţii de bază şi

auxiliare activităţii de bază. Compartimentele activităţii de bază sunt constituite pe următoarele

verigi organizatorice :

- formaţia de lucru este veriga organizatorică de bază a activităţii de producţie.

- secţiile se organizează pentru conducerea unitară a activităţilor legate între ele din punct de

vedere tehnologic.- atelierele sunt constituite pentru desfăşurarea unor activităţii similare sau omogene şi a

căror realizare necesită o conducere unitară şi volumul de muncă al mai multor formaţii de

lucru.

În funcţie de desfăşurarea în timp a activităţii există următoarea structură de exploatare :

Inginer Şef Producţie – asigură îndeplinirea sarcinilor ce revin societăţii în domeniul

activităţii de exploatare din cadrul întreprinderii. În directa subordine a Inginerului Şef Producţie

sunt : secţia de producţie I; secţia de producţie II; compartimentul de control tehnic de calitate(C.T.C).

1. Secţia de producţie I are în subordine două ateliere de producţie :

- Atelierul de producţie vopsele alchidice ;

- Atelierul de producţie vopsele lavabile .

2. Secţia de producţie II are în subordine două ateliere de producţie:

- Atelierul de producţie lacuri, diluanţi, grund ;

- Atelierul de producţie aracet.

5

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 6/32

Activitatea se desfăşoară în atelierele de producţie compartimentate pentru fiecare produs,

spaţii de depozitare a produselor finite.

Atât halele cât şi terenul de incintã sunt proprietatea societăţii şi, de asemenea dispun de

toate utilităţile necesare: curent electric, apă curentă (prin puţ propriu), încălzire centrală (prin

două centrale termice proprii),canalizare proprie. Marea majoritate a angajaţilor au căpătatexperienţă în domeniu chiar în cadrul societăţii S.C. SARCOM S.R.L Pe plan local nu există

personal specializat în aceste procese tehnologice, întrucât în judeţ nu a existat o astfel de

activitate.

3. Compartimentul de control tehnic de calitate (C.T.C.) - atinge obiectivele propuse de

întreprindere, concepute să stabilească şi să menţină un sistem al calităţii adaptate la activităţile

sale şi la natura produselor sale. La nivelul producţiei sistemul calităţii constă dintr-un sistem

complet, incluzând structura organizatorică, responsabilităţile, resursele disponibile, procedeele şi procesele necesare pentru implementarea managementului calităţii.

Inginer şef reparaţii – asigură îndeplinirea sarcinilor cu privire la executarea lucrărilor de

întreţinere, revizii şi reparaţii la echipamente, instalaţiile şi construcţiile unitare. În directa

subordine a inginerului şef producţie sunt următoarele compartimente :

- Atelier Mecanic şi Instalaţii Auxiliare ;

- Atelier Reparaţii Electrice.

1. Atelier Mecanic şi Instalaţii Auxiliare – asigură executarea lucrărilor de întreţinere ,revizii şi reparaţii la echipamentele şi instalaţiile din cadrul unităţii cu scopul menţinerii acestora

în limita parametrilor normali.

2. Atelier Reparaţii Electrice - asigură executarea lucrărilor de întreţinere , revizii şi

reparaţii la echipamentele şi instalaţiile din cadrul unităţii cu scopul menţinerii acestora în limita

parametrilor normali.

În directa subordine a Directorului Tehnic şi Comercial sunt:

-Biroul Vânzări, Marketing ;

- Biroul Aprovizionare;

- Compartimentul Transporturi;

- Serviciul Protecţia Muncii.

1. Biroul Vânzări, Marketing - asigură întocmirea, gestionarea, urmărirea şi arhivarea

contractelor pentru desfacere.

2. Biroul Aprovizionare - asigură baza tehnico-materială necesară realizării ritmice a

programului de producţie. Acesta răspunde de aprovizionarea cantitativă şi calitativă a

6

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 7/32

materialelor, obiectelor de inventar şi mijloacelor fixe, alege ofertele cele mai avantajoase pentru

societate. Se ocupă cu aprovizionarea cu materiale necesare pentru buna desfăşurare a societăţii.

3. Compartimentul Transporturi - asigură organizarea utilizării eficiente a mijloacelor de

transport în concordanţă cu necesităţile unităţii şi respecterea prescripţiilor în vigoare.

4. Serviciul Protecţia Muncii - asigură stabilirea condiţiilor necesare securităţii muncii şia circulaţiei precum şi a măsurilor pentru îndeplinirea acestor condiţii şi controlul realizării lor

respectând normele în vigoare, respectiv asigură organizarea în conformitate cu prevederile legale

şi a reglementărilor referitoare la prevenirea şi stingerea incendiilor. Există un responsabil cu

protecţia muncii care face instruirea conform normativelor în vigoare.

1.2.2. Structura funcţională la S.C. SARCOM S.R.L

Organul suprem de conducere şi decizie al societăţii îl constituie Adunarea Generală a

Asociaţilor. Societatea trebuie să-şi desfăşoare activitatea în condiţii optime şi eficiente,

principalul factor al actului decizional, asupra căruia trebuie să se acţioneze este asumarea

responsabilităţii acestui act de către fiecare factor de decizie în cadrul societăţii.

A. Directorul general al S.C. SARCOM S.R.L asigură conducerea curentă a societăţii,

coordonează activitatea directorilor executivi pe funcţii, activitatea juridică, pe personal şi

controlează permanent modul în care este organizată şi desfăşurată activitatea. În directa subordine

a Directorului General sunt:

- Serviciul Resurse Umane,

- Compartimentul Administrativ – Pază - Protocol ;

- Serviciul Informatică;

- Director tehnic şi comercial;

- Directorul Economic;

1. Serviciul Resurse Umane – asigură personalul necesar pe meserii şi specializări,respectând procedurile şi reglementările în vigoare la angajare.

2. Compartimentul Administrativ – Pază - Protocol - asigură buna gospodărire a

problemelor administrative şi de protocol, organizarea secretariatului, problemelor de pază şi a

celor sociale.

3 Serviciul Informatică – elaborează şi dezvoltă concepţia de constituire a unui sistem

informatic uniform pentru managementul tehnic şi de producţie al societăţii.

7

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 8/32

4. Directorul Economic - asigură îndeplinirea sarcinilor ce revin S.C. SARCOM S.R.L. în

domeniul financiar-contabil şi răspunde pentru operaţiunile executate. În directa subordine a

Directorului Economic sunt:

- Serviciul Financiar - asigură îndeplinirea sarcinilor ce revin societăţii în domeniul financiar, în

ceea ce priveşte încasările şi plăţile acesteia.

- Birou Contabilitate - asigură îndeplinirea sarcinilor ce revin societăţii în domeniul

contabilităţii generale, contabilităţii investiţiilor şi a decontărilor cu terţii, a inventarierii

patrimoniului şi a celor privind urmărirea comenzilor şi a contractelor economice.

- Birou Facturare-Încasare urmăreşte facturarea producţiei în baza contractelor încheiate cu

beneficiarii şi încasarea acesteia conform clauzelor contractuale.

În concluzie, putem spune că structura organizatorică răspunde celor 6 funcţiuni: cercetare-

dezvoltare; producţie; reparaţii ; comercial ; financiar-contabil ; personal.

8

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 9/32

Figura nr.1. „ORGANIGRAMA S.C. SARCOM S.R.L.”

ADUNAREA GENERALĂ A ASOCIAŢILOR

DIRECTOR GENERAL

INGINER

ŞEF PRODUCŢIEDIRECTOR ECONOMIC

SECŢIA

PRODUCŢIE I

INGINER ŞEF REPARAŢII

ATELIER MECANIC IȘ

REPARA IIȚ INSTALA IIȚ

AUXILIARE

ATELIER REPARA IIȚ ELECTRICE

DIRECTOR TEHNIC IȘ

COMERCIAL

SERVICIULFINANCIAR

BIROUCONTABILITATE

SECŢIA

PRODUCŢIE II

BIROULVÂNZĂRI

A T N

BIROULAPROVIZIONARE

ECHIPAMENTE

COMPARTIMENT

T ANS T

A

TELIERPR

ODUCŢIE

V

OPSELEALCHIDICE

A

TELIERPR

ODUCŢIE

V

OPSELELAVABILE

A

TELIER

PR

ODUCŢIE

LACURIDILUANŢI

PRENADEZ

A

TELIERPRODUCŢIE

ARACET

SERVICIUL RESURSE UMANE

ADMINISTRATIV PAZĂ-PROTOCOL

SERVICIUL INFORMATICĂ

C MPARTIMENTE FUNCȚI NALE

COMPARTIMENTE DE EXPLOATARE

DIRECTOR GENERAL

C.T.C. SERVICIUL PROTECȚIA

MUNCII

BIROUFACTURARE

ÎNCASARE

9

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 10/32

1.3. Analiza pr incipalilor indicatori economico-financiari la

S.C. SARCOM S.R.L în perioada 2009-2011

S.C. SARCOM S.R.L. aplică în desfăşurarea activităţii financiar-contabile OMFP

3055/2009 pentru aprobarea Reglementărilor contabile armonizate cu Directivele Europene şi cuStandardele Internaţionale de Contabilitate, întrepătrunse bineînţeles cu Legea contabilităţii

82/1991 republicată cu modificările şi completările ulterioare.

Vânzările producătorului de vopsele S.C. SARCOM S.R.L s-au redus cu 4,7% în 2010, din

cauza scăderii cererii şi puterii de cumpărare a clienţilor, condiţiilor de creditare şi comprimării

pieţei imobiliare, iar în anul 2011 firma şi-a diminuat rulajul sub 5%. Măsurile luate pentru

depăşirea efectelor crizei şi susţinerea vânzărilor au inclus atât acţiuni de publicitate TV, cât şi

menţinerea preţurilor, în ciuda scumpirii materiilor prime.În 2010 s-a realizat o nouă secţie de lacuri şi vopsele alchidice, cu o linie tehnologică

optimizată, iar în 2011 investiţiile s-au limitat la câteva utilaje de ambalare automată.

Toate datele pe care le vom prezenta în continuare sunt culese sau prelucrate din situaţiile

financiare de închidere ale exerciţiilor financiare 01.01.2009 – 31.12.2009 respectiv 01.01.2010 -

31.12.2010.

Pentru a ne putea forma o imagine de ansamblu într-un timp cât mai scurt asupra situaţiei a

S.C. SARCOM S.R.L cât şi pentru "imprimarea" unei opinii rapide şi realiste asupra evoluţiei

financiare ale acestei societăţi în perioada 2009 – 2010 am ales prezentarea comparativă a datelor

după cum urmează:

10

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 11/32

Tabelul nr.1

Dinamica principalilor indicatori economico financiari la S.C. SARCOM S.R.L

Anul 2009 2010Nr.

Crt.

Indicator Ctb % Ctb % Rec %

1 Cifra de afaceri 3.096.120,00 100 2.989.178,00 96,545 2.817.587,00 91,002 Venituri totale 3.151.503,00 100 3.060.243,00 97,104 2.884.572,53 91,533 Cheltuieli

totale

2.796.286,00 100 2.769.499,00 99,042 2.610.518,43 93,36

4 Rezultat

financiar

355.217,00 100 290.744,00 81,849 274.054,11 77,15

5 Cheltuieli

salariale

2.571.003,00 100 2.769.499,00 107,72 2.610.518,43 101.54

6 Număr

salariaţi

90 100 91 101,11 85,77 95,30

7 Productivitatea

muncii

34.401,33 100 32.848,11 95,48 30.962,40 95,30

Sursa: Datele sunt preluate din documentele contabile ale SC SARCOM SRL si prelucrate de autor

*Indicii de recalculare furnizaţi de Institutul Naţional de Statistică folosiţi pentru recalcularea datelor sunt: I2010/2009 = 1,0609

11

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 12/32

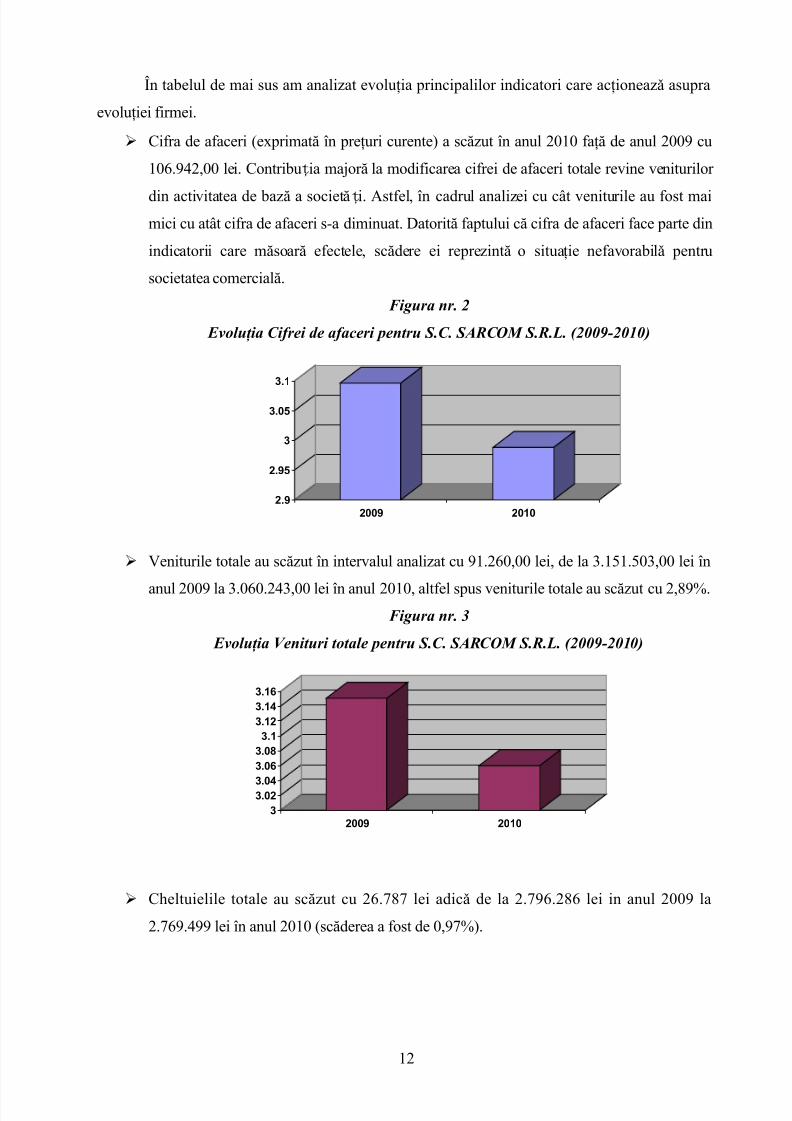

În tabelul de mai sus am analizat evoluţia principalilor indicatori care acţioneazǎ asupra

evoluţiei firmei.

Cifra de afaceri (exprimată în preţuri curente) a scăzut în anul 2010 faţă de anul 2009 cu

106.942,00 lei. Contribu ia majoră la modificarea cifrei de afaceri totale revine veniturilor ț

din activitatea de bază a societă i. Astfel, în cadrul analizei cu cât veniturile au fost maiț mici cu atât cifra de afaceri s-a diminuat. Datorită faptului că cifra de afaceri face parte din

indicatorii care măsoară efectele, scădere ei reprezintă o situaţie nefavorabilǎ pentru

societatea comercială.

Figura nr. 2

Evoluţia Cifrei de afaceri pentru S.C. SARCOM S.R.L. (2009-2010)

2.9

2.95

3

3.05

3.1

2009 2010

Veniturile totale au scăzut în intervalul analizat cu 91.260,00 lei, de la 3.151.503,00 lei în

anul 2009 la 3.060.243,00 lei în anul 2010, altfel spus veniturile totale au scăzut cu 2,89%.Figura nr. 3

Evoluţia Venituri totale pentru S.C. SARCOM S.R.L. (2009-2010)

3

3.023.04

3.06

3.08

3.1

3.12

3.14

3.16

2009 2010

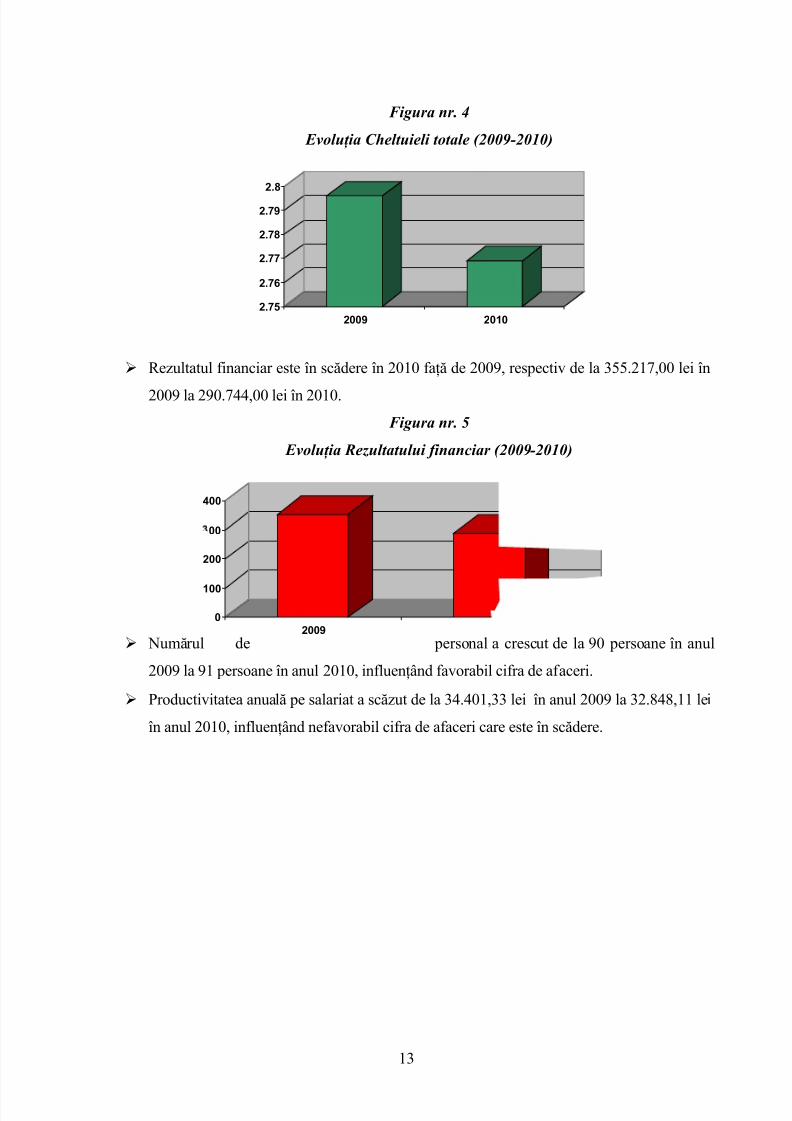

Cheltuielile totale au scăzut cu 26.787 lei adicǎ de la 2.796.286 lei in anul 2009 la

2.769.499 lei în anul 2010 (scăderea a fost de 0,97%).

12

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 13/32

Figura nr. 4

Evoluţia Cheltuieli totale (2009-2010)

2.75

2.76

2.77

2.78

2.79

2.8

2009 2010

Rezultatul financiar este în scădere în 2010 faţă de 2009, respectiv de la 355.217,00 lei în

2009 la 290.744,00 lei în 2010.

Figura nr. 5

Evoluţia Rezultatului financiar (2009-2010)

Numărul de personal a crescut de la 90 persoane în anul

2009 la 91 persoane în anul 2010, influenţând favorabil cifra de afaceri.

Productivitatea anuală pe salariat a scăzut de la 34.401,33 lei în anul 2009 la 32.848,11 lei

în anul 2010, influenţând nefavorabil cifra de afaceri care este în scădere.

0

100

200

00

400

2009

13

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 14/32

CAPITOLUL II

CONTABILITATEA IMOBILIZĂRILOR CORPORALE LA

S.C. SAROM S.R.L

2.1. Delimitări i structuri privind imobilizările corporale la ș

S.C. SARCOM S.R.L

Activele imobilizate sau fixe – denumite şi active pe termen lung, imobilizări sau bunuri

imobile – cuprind toate acele valori economice de investiţie a căror perioadă de utilitate şi lichidare

este mai mare de un an.

Ele alcătuiesc baza şi mijloacele de actiune ale societă ii comercialeț

1

.Ca bunuri economice, activele fixe se caracterizează prin durabilitatea mai îndelungată, cât

şi prin repetata lor participare la circuitul economic.

Funcţia acestor bunuri este fixată în activitatea economică şi socială a întreprinderii sau în

activitatea altor întreprinderi, în cazul investiţiilor financiare, fără ca prin utilitatea lor să se

delimiteze ca bunuri destinate direct comercializării2. În consecinţă ele nu se consumă sau se

înlocuiesc dupa prima utilizare.

Anumite bunuri de mică valoare sau scurtă durată (obiecte de inventar şi baracamentele ale

căror consum este relativ scurt, nu sunt considerate imobilizări, fiind incluse într-o categorie

distinctă în cadrul stocurilor).

Imobilizările corporale (materiale) – reprezintă bunuri care au o structură materială, asupra

cărora agenţii economici exercită un drept real, fiind elemente de patrimoniu ce definesc

capacitatea tehnică de producţie şi comercializare şi care crează venituri în concordanţă cu obiectul

de activitate al acestora.

În această categorie sunt cuprinse atât terenurile cât şi mijloace fixe, unde contabilitatea

acestora în cadrul S.C. SARCOM S.R.L. se ţine cu ajutorul conturilor din grupa 21 „Imobilizări

corporale”.

1 Robu Maria – Contabilitate Generală, Editura ASE, Bucure ti,2007,pag. 50ș2 enovici Cristina Otilia, Popescu MarianȚ – Contabilitatea Generală, Editura Universitaria,Craiova,2010,pag.34

14

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 15/32

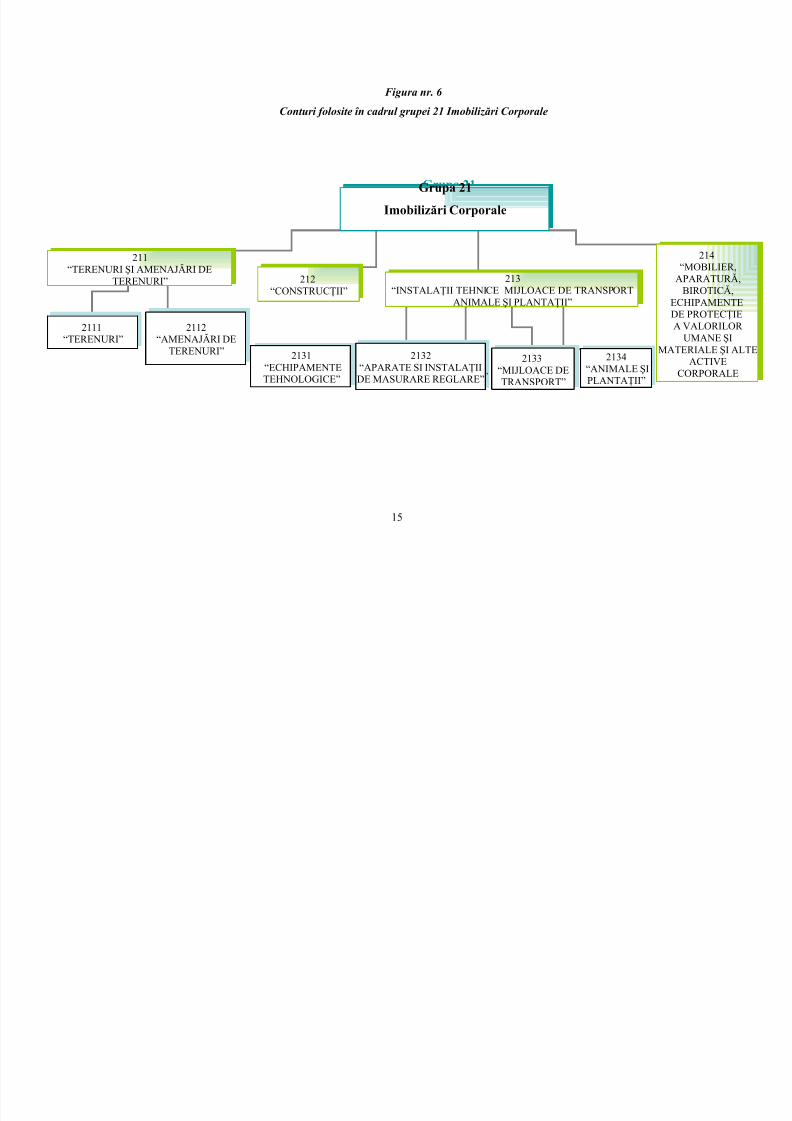

Figura nr. 6

Conturi folosite în cadrul grupei 21 Imobilizări Corporale

Grupa 21

Imobilizări Corporale

Grupa 21Imobilizări Corporale

211“TERENURI ŞI AMENAJĂRI DE

TERENURI”

211“TERENURI ŞI AMENAJĂRI DE

TERENURI” 213“INSTALAŢII TEHNICE MIJLOACE DE TRANSPORT

ANIMALE ŞI PLANTAŢII”

213“INSTALAŢII TEHNICE MIJLOACE DE TRANSPORT

ANIMALE ŞI PLANTAŢII”

214“MOBILIER,

APARATURĂ,BIROTICĂ,

ECHIPAMENTEDE PROTECŢIEA VALORILOR

UMANE ŞIMATERIALE ŞI ALTE

ACTIVECORPORALE

214“MOBILIER,

APARATURĂ,BIROTICĂ,

ECHIPAMENTEDE PROTECŢIEA VALORILOR

UMANE ŞIMATERIALE ŞI ALTE

ACTIVECORPORALE

212“CONSTRUCŢII”

212“CONSTRUCŢII”

2131“ECHIPAMENTETEHNOLOGICE”

2131“ECHIPAMENTETEHNOLOGICE”

2132“APARATE SI INSTALAŢIIDE MASURARE REGLARE”

2132“APARATE SI INSTALAŢIIDE MASURARE REGLARE”

2133“MIJLOACE DETRANSPORT”

2133“MIJLOACE DETRANSPORT”

2134“ANIMALE ŞIPLANTAŢII”

2134“ANIMALE ŞIPLANTAŢII”

2112“AMENAJĂRI DE

TERENURI”

2112“AMENAJĂRI DE

TERENURI”

2111“TERENURI”

2111“TERENURI”

15

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 16/32

16

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 17/32

Unul din Standardele Internaţionale de Contabilitate care tratează problematica

imobilizărilor corporale este i IAS 16 “Imobilizările corporale”.ș

Obiectivul acestui standard este descrierea tratamentului contabil pentru imobilizările

corporale, iar în cadrul acestuia, identificarea momentului de recunoaştere a acestor active, a

valorii lor contabile şi a amortizării aferente constituie problemele centrale ale standardului.

Standardul se referă, în traducere strictă, la terenuri, clădiri – construcţii şi echipamente, preluat în

versiune românească prin “imobilizări corporale” şi el trebuie înţeles în contextul prefaţei la

Standardele Internaţionale de Raportare financiară – IFRS, în sensul că la elaborarea standardelor

nu a existat intenţia ca acestea să fie aplicate elementelor nesemnificative. De altfel, Standardele

Internaţionale de Contabilitate nu au ca obiect modul de organizare şi ţinere a contabilităţii în

timpul exerciţiului financiar. Ele se referă numai la elaborarea situaţiilor financiare care, de regulă,

sunt anuale, astfel încât denumirea de Standarde Internaţionale de Raportare financiară – IFRS pare

mai conformă. Acest standard trebuie aplicat în contabilitatea imobilizărilor corporale exceptând

cazul în care un alt standard prevede sau permite o abordare contabilă diferită.

Imobilizările corporale sunt acele active care îndeplinesc cumulativ două condiţii: sunt

deţinute de o societate pentru a fi utilizate în produc ia de bunuri sau în prestarea de servicii,ț

pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative, şi este posibil a fi

utilizate pe parcursul mai multor perioade.

Folosirea conceptelor de “resurse controlate” şi “deţinute de societate” face ca această

categorie de imobilizări corporale să fie mult mai largă, cuprinzând şi bunurile pe care societatea le

foloseşte în exploatare sau le închiriază, proprietatea asupra acestora nemaifiind condiţie

determinantă3.

Este un caz de aplicare a principiului prevalenţei economicului asupra juridicului (bunurile

în leasing financiar, spre exemplu). Standardul nu cere vreo condiţie legată de o anumită valoare a

imobilizărilor corporale, ca în reglementările româneşti ( peste 1.800 RON). Termenii utilizaţi în

cadrul Standardului Interna ional de Contabilitate IAS 16 – Imobilizări Corporale sunt:ț

Valoarea contabilă este valoarea la care un activ este recunoscut in bilant dupa scaderea

amortizarii cumulate pâna la acea dată, precum şi a pierderilor cumulate din depreciere (altele

decât cele cauzate de amortizarea normală a bunului).

Valoarea justă reprezintă suma pentru care un activ ar putea fi schimbat de bunăvoie între

două părţi aflate în cunoştintă de cauză în cadrul unei tranzacţii în care pretul este determinat

obiectiv.Valoarea justă a activelor este, de regulă, valoarea lor de piaţă, care se determină pe baza

unor evaluări efectuate de evaluatori profesionişti calificaţi. Valoarea de piaţă a unui bun3 Ristea Mihai – Contabilitatea societă iilor comercialeț – Vol. I, Editura Universitară, Bucure ti,2009, pag. 54ș

17

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 18/32

presupune : existenţa unui bun identificat care să fie destinat schimbului contra unei sume de bani

sau a altui bun; existenţa unei pieţe a produsului şi a unei concurenţe normale; existenţa

vânzătorului şi a cumpărătorului care să fie în cunoştinţă de cauză, adică să fie avizaţi, competenţi

şi independenţi, condiţie a determinării în mod obiectiv a unui preţ;

Costul reprezintă suma platita in numerar sau echivalent de numerar, ori valoarea justă a

altor contraprestaţii efectuate pentru achizitionarea unui activ la data achizitiei sau constructiei

acestuia.

Valoarea reziduală reprezintă valoarea neta pe care o intreprindere estimeaza ca o va

obtine pentru un activ la sfirsitul duratei de viata utila a acestuia, dupa deducerea prealabila a

costurilor de cesiune previzionate (taxe juridice, spre exemplu). Estimarea valorii reziduale a unui

bun încă de la data achiziţiei eacestuia, deşi dificilă, trebuie efectuată de cadrele tehnice ale

întreprinderii sau folosind documentaţia tehnică a bunului.

Durata de via ăț utilă reprezintă : perioada pe parcursul careia se estimează că

întreprinderea va utiliza activul supus amortizării, sau numărul unităţilor produse sau a unor unităţi

similare, ce se estimează că vor fi obţinute de întreprindere prin folosirea activului respectiv.

Valoarea amortizabilă a unui activ este costul activului sau o altă valoare substituită

costului în situaţiile financiare din care s-a scăzut valoarea reziduală.Conform IAS 16, orice altă

valoare substituită costului în situaţiile financiare (valoarea reevaluată, spre exemplu) stă la baza

determinării valorii amortizabile, adică a valorii ce trebuie recunoscută treptat, pe măsura utilizării

bunului, prin amortizare.Valoarea amortizabilă se stabileşte prin documentaţia tehnică a bunului cu

ocazia achiziţionării. Aceasta poate fi revizuită periodic, pe bază de expertiză tehnică, atunci când

apar modificări evidente în starea fizică, morală ori funcţională a bunului.

Amortizarea este alocarea sistematică a valorii amortizabile a unui activ pe intreaga sa

durata de viaţă utilă.Amortizarea, fiind un element al costurilor înregistrate de întreprindere, se

calculează lunar şi anual: fie prin raportarea valorii amortizabile a activului la numărul de ani sau

de luni care constituie durata de viaţă utilă a respectivului activ; fie prin aplicarea unei rate de

amortizare asupra costului respectivului activ.

Pierderea din depreciere reprezintă diferenţa dintre valoarea contabilă şi valoarea

recuperabilă a unui activ.

Exemplu

În perioada anului 1994, patronii de la S.C. SARCOM S.R.L au achiziţionat şi au pus în

stare de funcţionare un activ:

- costul activului 12.000,00 lei

18

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 19/32

- durata de viaţă utilă 5 ani

- valoare reziduală estimată 2.000,00 lei

Din datele prezentate mai sus, rezultă o valoare amortizabilă de 10.000,00 lei (12.000,00 –

2.000,00), deci o amortizare anuală de 2.000,00 lei, care se calculează astfel:

AN = (12.000 – 2.000) /5 = 10.000 / 5 = 2.000,00 lei

unde: AN – reprezintă amortizarea anuală

Valoarea contabilă în bilanţurile anuale pe cei 5 ani va fi egală cu valoarea rămasă de

amortizat minus valoarea reziduală, respectiv:

10.000 în bilanţul anului 1

8.000 în bilanţul anului 2 (10.000 – 2.000)

6.000 în bilanţul anului 3 (8.000 – 2.000)

4.000 în bilanţul anului 4 (6.000 – 2.000)

2.000 în bilanţul anului 5 (4.000 – 2.000)

În concluzie, din datele ob inute se observă că în anul 1999, valoarea contabilă era egală cuț

valoarea reziduală de 2.000.

2.2 Recunoaşterea i evaluarea imobilizărilor corporale ș la

S.C. SARCOM S.R.L

Imobilizările corporale sunt recunoscute ca activ atunci când: este posibilă generarea

către întreprindere de beneficii economice viitoare aferente activului, i costul activului poate fiș

evaluat în mod credibil4.

O societate comercială demonstrează că un element satisface primul criteriu de

recunoaştere ca activ, stabilind gradul de certitudine a fluxului beneficiilor economice viitoare pe

baza evidenţei disponibile în momentul recunoaşterii iniţiale. Ca urmare a acestei certitudini,

societatea trebuie să preia atât beneficiile cât şi riscurile aferente activului.

Al doilea criteriu de recunoaştere este de obicei satisfăcut deoarece la cumpararea activului

la costul de achiziţie şi cheltuielile ocazionate de achiziţie sunt identificabile în mod cert. În cazul

obţinerii unei imobilizări în regie proprie, măsurarea obiectivă a costului poate fi ob inută luând înț

considerare tranzacţiile efectuate cu terţii pentru achiziţionarea de materiale, forţă de muncă şi alte

intrări efectuate în procesul de producţie.

4 Popa Adriana Florina – Contabilitatea i fiscalitatea rezultatului întreprinderii,ș Editura CECCAR, Bucure ti, 2011,ș pag.105

19

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 20/32

Evaluarea imobilizărilor corporale în cadrul S.C. SARCOM S.R.L se face: la data intrării

în societate; prin producţie proprie; prin schimb cu alte active; ca aport în natură la capitalul social;

cu titlu gratuit. Structura şi modul de determinare a costului imobilizărilor corporale diferă în

funcţie de modalitatea de intrare a acestora în întreprindere.

Căile de intrare a imobilizărilor corporale în societate:

prin achiziţie - potrivit IAS 16, costul de achiziţie a unei imobilizări corporale este format

din:

- pre ul de cumpărareț : ajustat cu reducerile comerciale acordate de furnizor( rabaturi, remize,

risturnuri); ajustat cu valoarea TVA sau cu valoarea oricărei alte taxe recuperabile;

- taxele vamale (în cazul importurilor),

- taxele nerecuperabile;

- cheltuieli direct legate de punerea în functiune a activului, precum: costuri de amenajare a

amplasamentului; costuri iniţiale de livrare şi manipulare; costuri de montaj; onorariile personalului

de specialitate (arhitecţi, ingineri etc.); costurile estimate pentru demontarea şi mutarea activului,

respectiv costurile de restaurare a amplasamentului, în conformitate cu tratamentul contabil

alternativ permis din IAS 37“Provizioane, datorii şi active contingente” (aceste costuri se reflectă

prin constituirea unui provizion)

Costurile îndatorării care sunt direct atribuibile achiziţiei, construcţiei sau producţiei

respectivei imobilizări corporale, determinate în concordanţă cu tratamentul alternativ permis din

IAS 23 « Costurile îndatorării». Pierderile ini iale din exploatare efectuate înainte ca activul săț

atingă parametrii planificaţi sunt recunoscute drept cheltuială a perioadei.

2.3 Reflectarea în contabilitate a principalelor opera iuni privind imobilizările corporale laț

S.C. SARCOM S.R.L.

S.C. SARCOM S.R.L. achizitionează o linie de produc ie, cheltuielile legate de achiziţieț

fiind:

- preţ de cumparare - 60.000,00 lei

- costuri de montaj - 30.000,00 lei

- cheltuieli de transport până la locul de montare 12.000,00 lei

- onorariile inginerilor care montează linia 10.000,00 lei

- cheltuieli cu demontarea, mutarea şi restaurarea amplasamentului 20.000,00 lei

CA = PC + CM + CT + OI + CMD = 132.000,00 lei

20

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 21/32

unde:

CA - cost de achizi ieț

PC - preţ de cumpărare

CM - costuri de montaj

CT - cheltuieli de transport până la locul de montare

OI - onorariile inginerilor care montează linia

CMD - cheltuieli cu mutarea , demontarea şi restaurarea amplasamentului

Reflectarea în contabilitate a achiziţiei instalaţiei :

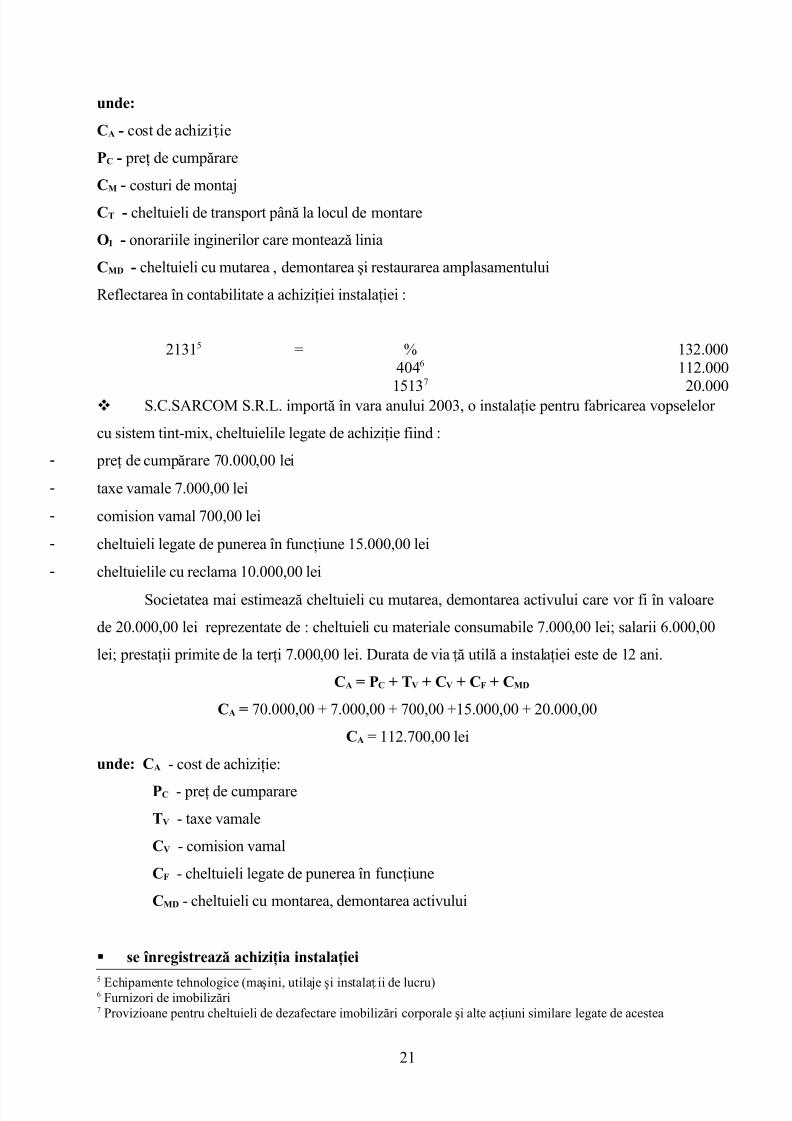

21315 = % 132.0004046 112.000

15137

20.000 S.C.SARCOM S.R.L. importă în vara anului 2003, o instalaţie pentru fabricarea vopselelor

cu sistem tint-mix, cheltuielile legate de achiziţie fiind :

- preţ de cumpărare 70.000,00 lei

- taxe vamale 7.000,00 lei

- comision vamal 700,00 lei

- cheltuieli legate de punerea în funcţiune 15.000,00 lei

- cheltuielile cu reclama 10.000,00 lei

Societatea mai estimează cheltuieli cu mutarea, demontarea activului care vor fi în valoare

de 20.000,00 lei reprezentate de : cheltuieli cu materiale consumabile 7.000,00 lei; salarii 6.000,00

lei; prestaţii primite de la terţi 7.000,00 lei. Durata de via ă utilă a instalaţiei este de 12 ani.ț

CA = PC + TV + CV + CF + CMD

CA = 70.000,00 + 7.000,00 + 700,00 +15.000,00 + 20.000,00

CA = 112.700,00 lei

unde: CA - cost de achiziţie:

PC - preţ de cumparare

TV - taxe vamale

CV - comision vamal

CF - cheltuieli legate de punerea în funcţiune

CMD - cheltuieli cu montarea, demontarea activului

se înregistrează achiziţia instalaţiei

5 Echipamente tehnologice (ma ini, utilaje i instala iiș ș ț de lucru)6 Furnizori de imobilizări7 Provizioane pentru cheltuieli de dezafectare imobilizări corporale şi alte acţiuni similare legate de acestea

21

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 22/32

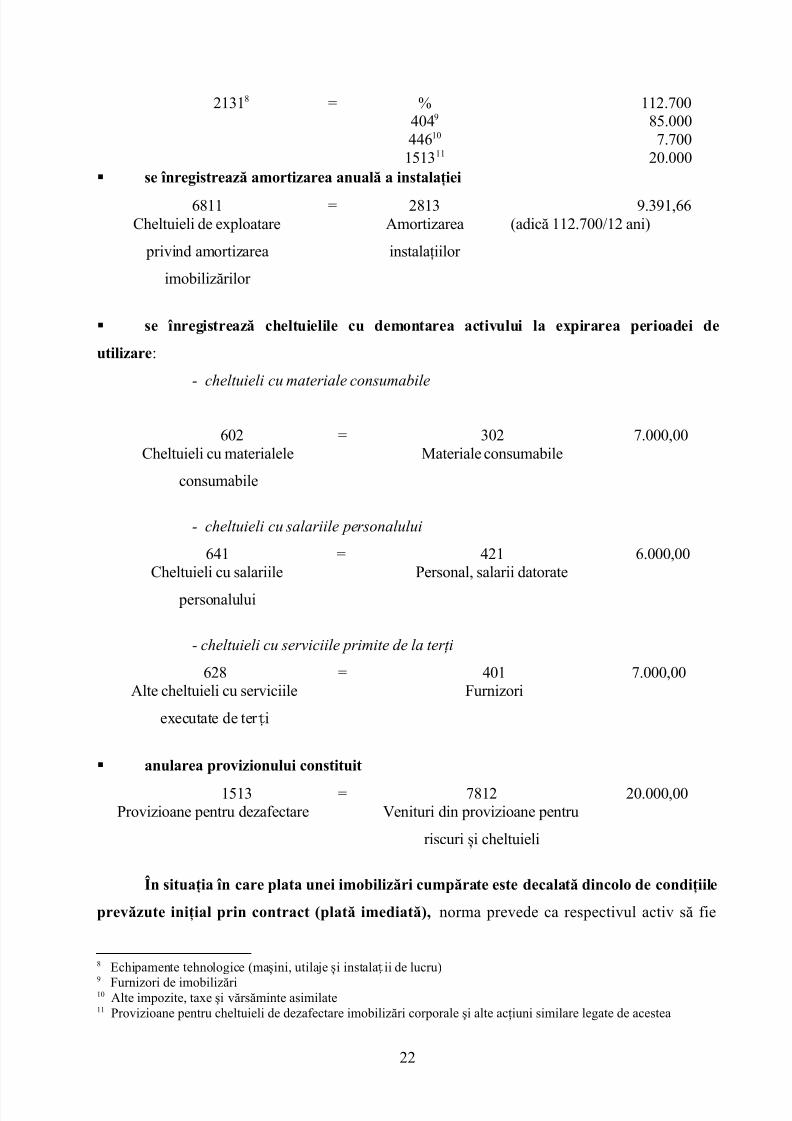

21318 = % 112.7004049 85.00044610 7.700

151311 20.000 se înregistrează amortizarea anuală a instalaţiei

6811 = 2813 9.391,66Cheltuieli de exploatare

privind amortizarea

imobilizărilor

Amortizarea

instalaţiilor

(adică 112.700/12 ani)

se înregistrează cheltuielile cu demontarea activului la expirarea perioadei de

utilizare:

- cheltuieli cu materiale consumabile

602 = 302 7.000,00Cheltuieli cu materialele

consumabile

Materiale consumabile

- cheltuieli cu salariile personalului

641 = 421 6.000,00Cheltuieli cu salariile

personalului

Personal, salarii datorate

- cheltuieli cu serviciile primite de la terţi

628 = 401 7.000,00Alte cheltuieli cu serviciile

executate de ter iț

Furnizori

anularea provizionului constituit

1513 = 7812 20.000,00Provizioane pentru dezafectare Venituri din provizioane pentru

riscuri i cheltuieliș

În situaţia în care plata unei imobilizări cumpărate este decalată dincolo de condiţiile

prevăzute iniţial prin contract (plată imediată), norma prevede ca respectivul activ să fie

8 Echipamente tehnologice (ma ini, utilaje i instala iiș ș ț de lucru)9 Furnizori de imobilizări10 Alte impozite, taxe şi vărsăminte asimilate11 Provizioane pentru cheltuieli de dezafectare imobilizări corporale şi alte acţiuni similare legate de acestea

22

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 23/32

contabilizat la preţul său dat de plata imediată, iar suma plătită în plus să fie considerată o

cheltuială a perioadei de credit.

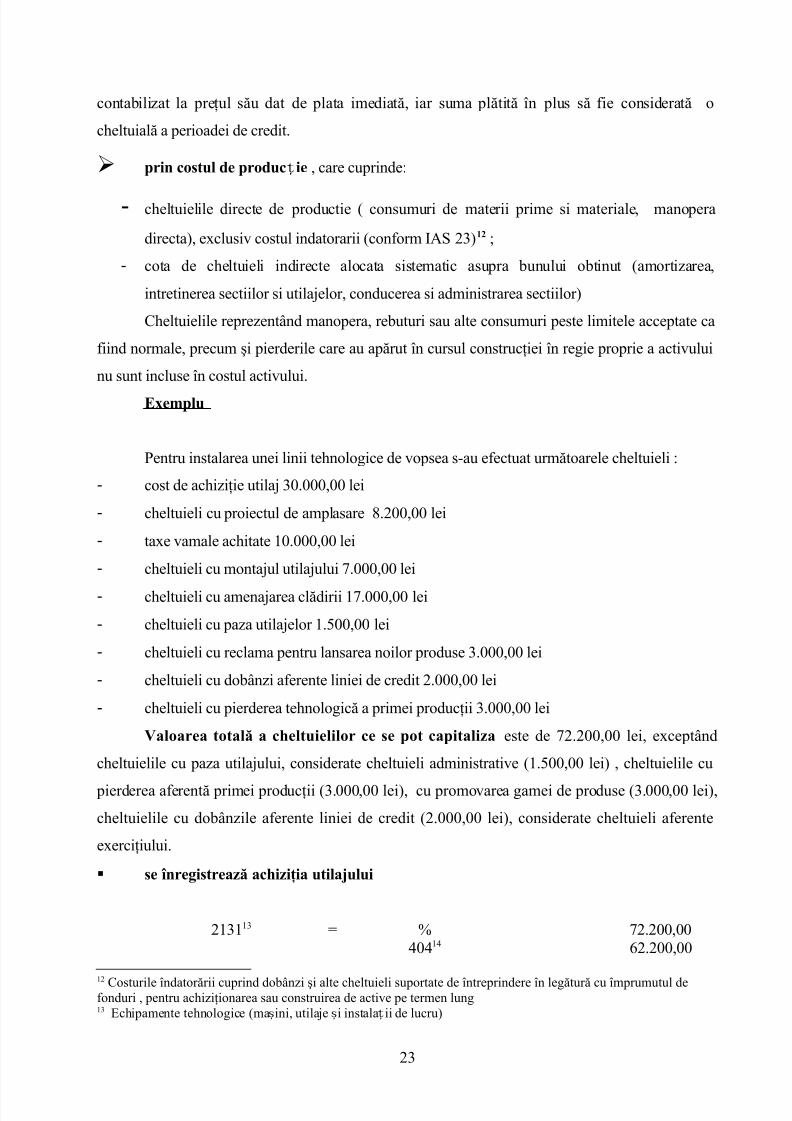

prin costul de producț ie , care cuprinde:

-cheltuielile directe de productie ( consumuri de materii prime si materiale, manopera

directa), exclusiv costul indatorarii (conform IAS 23)12 ;

- cota de cheltuieli indirecte alocata sistematic asupra bunului obtinut (amortizarea,

intretinerea sectiilor si utilajelor, conducerea si administrarea sectiilor)

Cheltuielile reprezentând manopera, rebuturi sau alte consumuri peste limitele acceptate ca

fiind normale, precum şi pierderile care au apărut în cursul construcţiei în regie proprie a activului

nu sunt incluse în costul activului.

Exemplu

Pentru instalarea unei linii tehnologice de vopsea s-au efectuat următoarele cheltuieli :

- cost de achiziţie utilaj 30.000,00 lei

- cheltuieli cu proiectul de amplasare 8.200,00 lei

- taxe vamale achitate 10.000,00 lei

- cheltuieli cu montajul utilajului 7.000,00 lei

- cheltuieli cu amenajarea clădirii 17.000,00 lei

- cheltuieli cu paza utilajelor 1.500,00 lei

- cheltuieli cu reclama pentru lansarea noilor produse 3.000,00 lei

- cheltuieli cu dobânzi aferente liniei de credit 2.000,00 lei

- cheltuieli cu pierderea tehnologică a primei producţii 3.000,00 lei

Valoarea totală a cheltuielilor ce se pot capitaliza este de 72.200,00 lei, exceptând

cheltuielile cu paza utilajului, considerate cheltuieli administrative (1.500,00 lei) , cheltuielile cu

pierderea aferentă primei producţii (3.000,00 lei), cu promovarea gamei de produse (3.000,00 lei),

cheltuielile cu dobânzile aferente liniei de credit (2.000,00 lei), considerate cheltuieli aferente

exerciţiului.

se înregistrează achiziţia utilajului

213113 = % 72.200,0040414 62.200,00

12 Costurile îndatorării cuprind dobânzi şi alte cheltuieli suportate de întreprindere în legătură cu împrumutul defonduri , pentru achiziţionarea sau construirea de active pe termen lung13 Echipamente tehnologice (ma ini, utilaje i instala iiș ș ț de lucru)

23

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 24/32

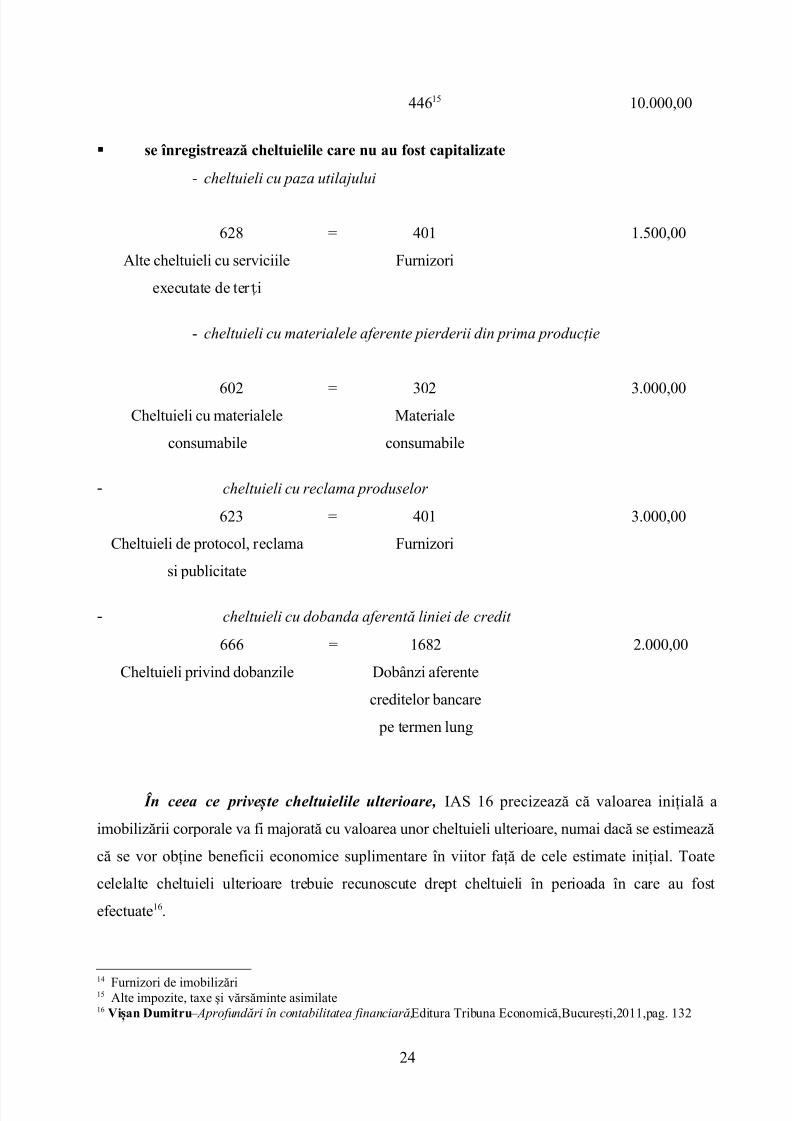

44615 10.000,00

se înregistrează cheltuielile care nu au fost capitalizate

- cheltuieli cu paza utilajului

628

Alte cheltuieli cu serviciile

executate de ter iț

= 401

Furnizori

1.500,00

- cheltuieli cu materialele aferente pierderii din prima producţie

602Cheltuieli cu materialele

consumabile

= 302Materiale

consumabile

3.000,00

- cheltuieli cu reclama produselor

623

Cheltuieli de protocol, reclama

si publicitate

= 401

Furnizori

3.000,00

- cheltuieli cu dobanda aferentă liniei de credit

666

Cheltuieli privind dobanzile

= 1682

Dobânzi aferente

creditelor bancare

pe termen lung

2.000,00

În ceea ce prive ște cheltuielile ulterioare, IAS 16 precizează că valoarea iniţială a

imobilizării corporale va fi majorată cu valoarea unor cheltuieli ulterioare, numai dacă se estimează

că se vor obţine beneficii economice suplimentare în viitor faţă de cele estimate iniţial. Toate

celelalte cheltuieli ulterioare trebuie recunoscute drept cheltuieli în perioada în care au fost

efectuate16.

14 Furnizori de imobilizări15 Alte impozite, taxe şi vărsăminte asimilate16 Vi an Dumitruș – Aprofundări în contabilitatea financiară,Editura Tribuna Economică,Bucure ti,2011,pag. 132ș

24

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 25/32

Exemple de îmbunătăţiri care conduc la creşterea beneficiilor economice viitoare (şi care

trebuie capitalizate) :

- modificarea unui mijloc fix pentru a-i mări durata de viaţă utilă, inclusiv sporirea capacităţii

acestuia ;

- modernizarea unor componente ale mijloacelor fixe cu scopul de a obţine îmbunătăţiri

substanţiale ale calităţii producţiei ;

- adoptarea unui nou proces de producţie care permite reducerea substanţială a costurilor de

exploatare estimate iniţial.

Cheltuielile privind reparaţiile sau întreţinerea terenurilor şi a mijloacelor fixe făcute cu

scopul de a obţine sau de a păstra nivelul beneficiilor viitoare pe care o întreprindere se aşteaptă să

le obţină pe baza performanţelor estimate iniţial sunt înregistrate în contabilitate drept cheltuieli ale

perioadei17.

2.4 Depreci erea imobilizărilor corporale în cadrul

S.C. SARCOM S.R.L

Deprecierea imobilizărilor reprezintă un proces de scădere a valorii acestora18. Cauzeledeprecierii pot fi:

- uzura naturală şi/sau anormală datorită exploatării normale şi/sau prea intense a

imobilizării respective;

- deficienţe în activitatea de întreţinere şi reparaţii;

- cauze externe (incendii, explozii, intemperii, etc.);

- apariţia unor imobilizări mai performante din punct de vedere tehnic, tehnologic,

estetic, al performanţelor, etc.Formele deprecierii sunt:

Nr.

crt.

După natura lor: După remanenţa în timp:

1. Fizică: sunt afectate integritatea fizică,

performanţele, aspectul, etc. Pot atât

permanente cât şi temporare.

Permanente sau ireversibile: se cuantifică şi

se înregistrează prin amortizare. Pot atât

fizice cât şi morale.2. Morală: este afectată atractivitatea lor Temporare sau reversibile: se cuantifică şi se

17 Robu Maria – Contabilitate Generală, Editura ASE, Bucure ti,2007,pag. 62ș18 Mati Dumitru, Pop Atanasiuș – Contabilitatea financiară,edi ia a II a,Editura Casa Căr ii de tiin ă, Clujț ț Ș ț Napoca, 2010,pag. 89

25

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 26/32

datorită apariţiei unor imobilizări mai

performante. Pot fi atât permanente cât şi

temporare.

evidenţiază prin constituirea de ajustări de

valoare (fostele provizioane pentru depre-

cierea reversibilă). Pot fi atât fizice cât şi

morale.Sursa:Lu ă Dorina, Dima Florinț - Contabilitate financiară – curs aplicativ, Editura

Independen a Economică, Pite ti, 2010, pag. 72ț ș

Prin calculul şi înregistrarea ajustărilor pentru deprecierea sau pierderea de valoare a

imobilizărilor se cuantifică uzura (deprecierea) sau pierderea de valoare reversibilă (temporară) a

acestor imobilizări, făcând aplicarea cerinţei impusă informaţiei contabile de a oferi o imagine

„clară, sinceră, fidelă şi completă, în toate aspectele esenţiale, asupra patrimoniului”. Sunt

asemănătoare cu provizioanele. De altfel, până la apariţia OMFP nr. 1752/2005, ajustările pentru

pierderea de valoare se numeau tot provizioane.

Ele cuprind toate corecţiile destinate să ţină seama de reducerile reversibile al valorilor

activelor individuale, stabilite la data bilanţului.

Există ajustări pentru deprecierea reversibilă a imobilizărilor (conturile 290 – 296),

stocurilor şi producţiei în curs de execuţie (391 – 398), creanţelor (491 – 496) şi elementelor de

trezorerie (591 - 598). Se pot calcula ajustări de valoare şi pentru imobilizările care nu se

amortizează (terenuri, imobilizări în curs, imobilizări financiare, etc.) în măsura în care pot suferi

scăderi temporare de valoare.Evaluarea, constituirea şi anularea ajustărilor de valoare a imobilizărilor se fac în condiţii

similare cu cele ale provizioanelor, după un raţionament profesional temeinic19.

În contabilitate, prin amortizare se cuantifică şi se înregistrează deprecierea ireversibilă

(permanentă) a imobilizărilor.

Metoda de amortizare folosită trebuie să reflecte modul în care beneficiile economice aduse

de respectivul activ sunt consumate de către întreprindere.

Prin urmare, firmele care aplică Standardele Internaţionale de Raportare Financiară (IFRS)vor înregistra în contabilitate doar amortizarea contabilă, calculată având la bază raţionamente

economice, şi nu amortizarea fiscală, determinată potrivit reglementărilor fiscale în vigoare într-un

moment sau altul. Diferenţele care vor apărea între rezultatul contabil i rezultatul fiscal vor ș

genera, în această situaţie, impozite amânate.

Amortizarea este o noţiune, un fenomen, un proces foarte complex, cu determinări tehnice,

contabile, economice, financiare, juridice, fiscale, etc.

19 Horomnea Emil, Tabără Neculai – Introducere în contabilitate concept i aplica ii,ș ț Editura Tipo Moldova, Ia i,ș 2010, pag. 108

26

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 27/32

Din punct de vedere tehnic, amortizarea înseamnă uzura, deprecierea ireversibilă

(permanentă) a imobilizărilor şi scăderea corespunzătoare a performanţelor acestora20.

Din punct de vedere contabil, amortizarea reprezintă micşorarea valorii unui element de

activ imobilizat ca urmare a deprecierii ireversibile prin folosirea lui de către întreprindere într-un

anumit interval de timp, datorită învechirii, concurenţei, schimbării tehnicii sau a altor cauze, şi

transferarea acestei reduceri de valoare asupra cheltuielilor întreprinderii şi/sau costurilor

producţiei21.

Amortizarea se deduce din valoarea de intrare a bunului pentru a calcula valoarea netă

contabilă, cu care imobilizarea este înscrisă în bilanţ. De asemenea, în conformitate cu principiul

prudenţei şi cu necesitatea reflectării unei imagini clare, sincere, fidele şi complete asupra

patrimoniului prin contabilitate, ca şi a conservării substanţei acestuia, agenţii economici au

obligaţia calculării şi înregistrării amortizării, acest lucru având influenţă directă asupra stabilirii

rezultatului şi prezentării bilanţului. Neînregistrarea amortizării înseamnă supraestimarea

rezultatului şi a activului.

Din punct de vedere economic , diminuarea valorii unui element de activ, rezultând din

depreciere, solicită pregătirea şi înlocuirea acestuia cu unul nou.

Ca urmare, achiziţia şi utilizarea imobilizărilor reprezintă o cheltuială şi un element al

costului suportat de întreprindere şi de aici necesitatea constituirii fondurilor necesare reînnoirii

imobilizărilor amortizabile consumate, la sfârşitul perioadei lor de utilizare (viaţă activă) prin

veniturile viitoare, fără a recurge la capitaluri proprii sau contractarea de datorii22. În calcularea

valorii amortizării nu trebuie să se facă abstracţie de influenţa inflaţiei şi a progresului tehnic, a

creşterii performanţelor noilor imobilizări, având în vedere că în timp preţul imobilizărilor care

urmează să le înlocuiască pe cele vechi este tot mai mare.

Adoptarea costului istoric ca bază de calcul al amortizării poate avea acest efect de de-

capitalizare a întreprinderii, punând-o în situaţia de a nu-şi putea recupera investia iniţială, din

cauza „efectului de desincronizare” între costul de înlocuire şi costul istoric, şi care este cu atât mai

mare cu cât durata de utilizare normată (DUN) a imobilizării este mai îndelungată. Pentru a corija

această anomalie şi a preveni acest risc pentru întreprindere, Directiva a IV-a a Comunităţilor

Economice Europene prevede o alternativă la costul istoric – reevaluarea periodică a imobilizărilor

sau evaluarea pe baza valorii de înlocuire pentru imobilizările a căror utilizare este limitată în timp.

În practică, datorită creşterii permanente a valorii imobilizărilor noi faţă de valoarea recuperată

20 Feleagă Niculae, Iona cu Ionș – Tratat de contabilitate financiară,vol. I, Editura Economică, Bucure ti, 2008,ș

pag.9421 Vi an Dumitruș – Aprofundări în contabilitatea financiară,Editura Tribuna Economică,Bucure ti,2011,pag. 176ș22 Lu ă Dorina, Dima Florinț – Contabilitate aprofundată,Editura Independen a Economică,Pite ti,2010,pag. 85ț ș

27

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 28/32

prin amortizare, se recurge atât la capitaluri proprii (repartizări din profitul net) şi alte surse interne,

cât şi la credite de investiţii şi alte surse externe.

Din punct de vedere juridic, amortizarea are un statut juridic fiscal: obligaţia de a amortiza

este prevăzută de dreptul fiscal care consideră lipsa amortizării ca un delict. Dreptul fiscal impune,

sub sancţiunea pedepsei cu amenda, calculul unui amortisment minim23.

Din punct de vedere financiar, amortizarea este o sursă de autofinanţare a activului

imobilizat, care se constituie, chiar şi în situaţia în care întreprinderea nu realizează profit, prin

prelevarea asupra rezultatului.

Amortizarea este deci o componentă esenţială a capacităţii de autofinanţare (CAF).

Capacitatea de autofinanţare a întreprinderii reprezintă surplusul monetar generat de activitatea

acesteia. Ea aduce o contribuţie esenţială la variaţia (creşterea) fondului de rulment global şi se

poate calcula plecând fie de la excedentul brut din exploatare (metoda substractivă), fie de la

profitul net (metoda aditivă).

În concluzie, amortizarea este un fenomen complex, cu determinări şi consecinţe multiple,

care reprezintă uzura imobilizărilor, reducerea corespunzătoare a valorii acestora, transferul valorii

asupra cheltuielilor/costurilor, recuperarea acestora prin vânzarea produselor şi încasarea

contravalorii acestora, şi reconstituirea fondului de dezvoltare în vederea achiziţionării unei noi

imobilizări în locul celei uzate, amortizate integral şi scoase din uz.

2.5 Reevaluarea i amortizarea imobilizărilor corporale la ș

S.C. SARCOM S.R.L

Ne-reactualizarea în timp a valorii imobilizărilor duce la de-capitalizarea societă ii, prinț

incapacitatea ei de a recupera integral valoarea investiţiilor făcute în imobilizări şi de a achiziţiona

o imobilizare nouă similară dar în pas cu progresul tehnic.

În cadrul S.C. SARCOM S.R.L. un activ are valoarea de intrare ( iV ) în primul anu (N) de

200.000 lei, durata de utilizare normală (DUN) este de 10 ani. Utilajul este amortizat prin metoda

liniară. După doi ani, se efectuează reevaluarea activului, în urma căreia se constată că valoarea

justă este de 240.000 lei.

Valoarea justă este suma estimată pentru care o proprietate va fi schimbată, la data evaluării,

între un cumpărător decis şi un vânzător hotărât, într-o tranzacţie cu preţ determinat obiectiv, după o

23 Mati Dumitru, Pop Atanasiuș – Contabilitatea financiară,edi ia a II a,Editura Casa Căr ii de tiin ă, Clujț ț Ș ț Napoca, 2010,pag. 106

28

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 29/32

activitate de marketing corespunzătoare, în care părţile implicate au acţionat în cunoştinţă de cauză,

prudent şi fără constrângere24. Ea este stabilită de către experţi.

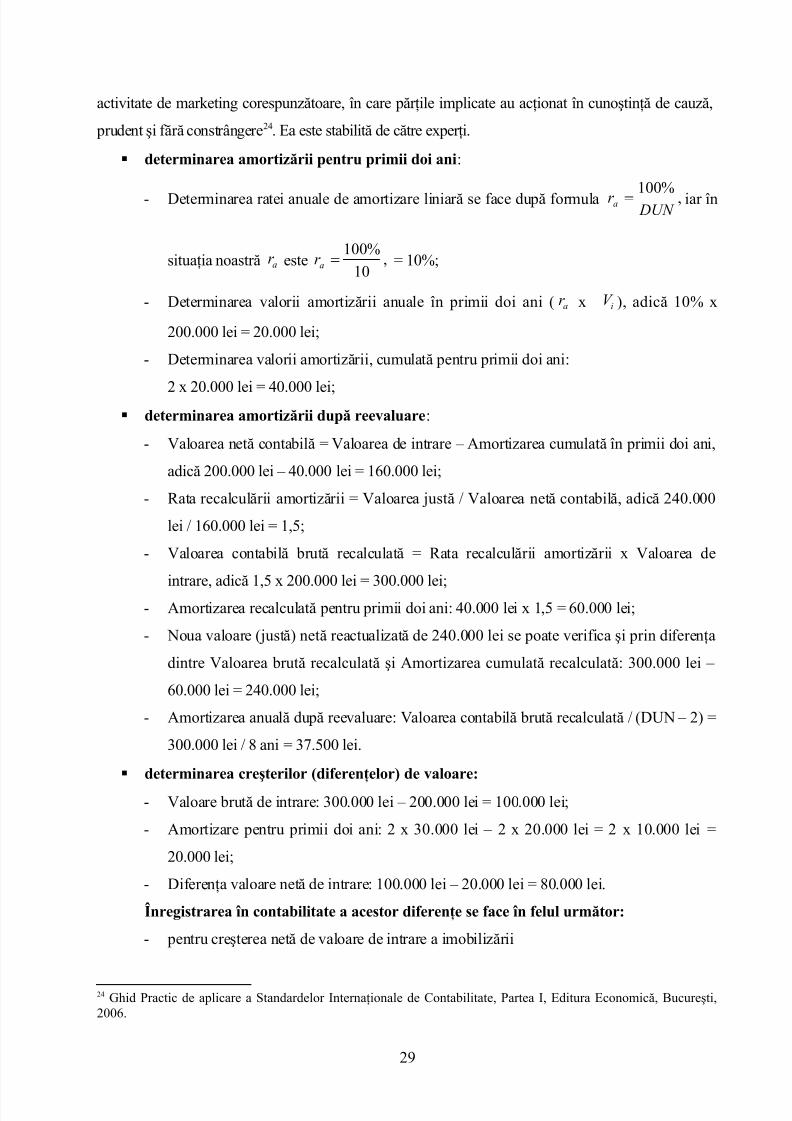

determinarea amortizării pentru primii doi ani:

- Determinarea ratei anuale de amortizare liniară se face după formula ,%100 DUN r a = iar în

situaţia noastrăa

r este ,10

%100=ar = 10%;

- Determinarea valorii amortizării anuale în primii doi ani (a

r x iV ), adică 10% x

200.000 lei = 20.000 lei;

- Determinarea valorii amortizării, cumulată pentru primii doi ani:

2 x 20.000 lei = 40.000 lei; determinarea amortizării după reevaluare:

- Valoarea netă contabilă = Valoarea de intrare – Amortizarea cumulată în primii doi ani,

adică 200.000 lei – 40.000 lei = 160.000 lei;

- Rata recalculării amortizării = Valoarea justă / Valoarea netă contabilă, adică 240.000

lei / 160.000 lei = 1,5;

- Valoarea contabilă brută recalculată = Rata recalculării amortizării x Valoarea de

intrare, adică 1,5 x 200.000 lei = 300.000 lei;- Amortizarea recalculată pentru primii doi ani: 40.000 lei x 1,5 = 60.000 lei;

- Noua valoare (justă) netă reactualizată de 240.000 lei se poate verifica şi prin diferenţa

dintre Valoarea brută recalculată şi Amortizarea cumulată recalculată: 300.000 lei –

60.000 lei = 240.000 lei;

- Amortizarea anuală după reevaluare: Valoarea contabilă brută recalculată / (DUN – 2) =

300.000 lei / 8 ani = 37.500 lei.

determinarea creşterilor (diferenţelor) de valoare:

- Valoare brută de intrare: 300.000 lei – 200.000 lei = 100.000 lei;

- Amortizare pentru primii doi ani: 2 x 30.000 lei – 2 x 20.000 lei = 2 x 10.000 lei =

20.000 lei;

- Diferenţa valoare netă de intrare: 100.000 lei – 20.000 lei = 80.000 lei.

Înregistrarea în contabilitate a acestor diferenţe se face în felul următor:

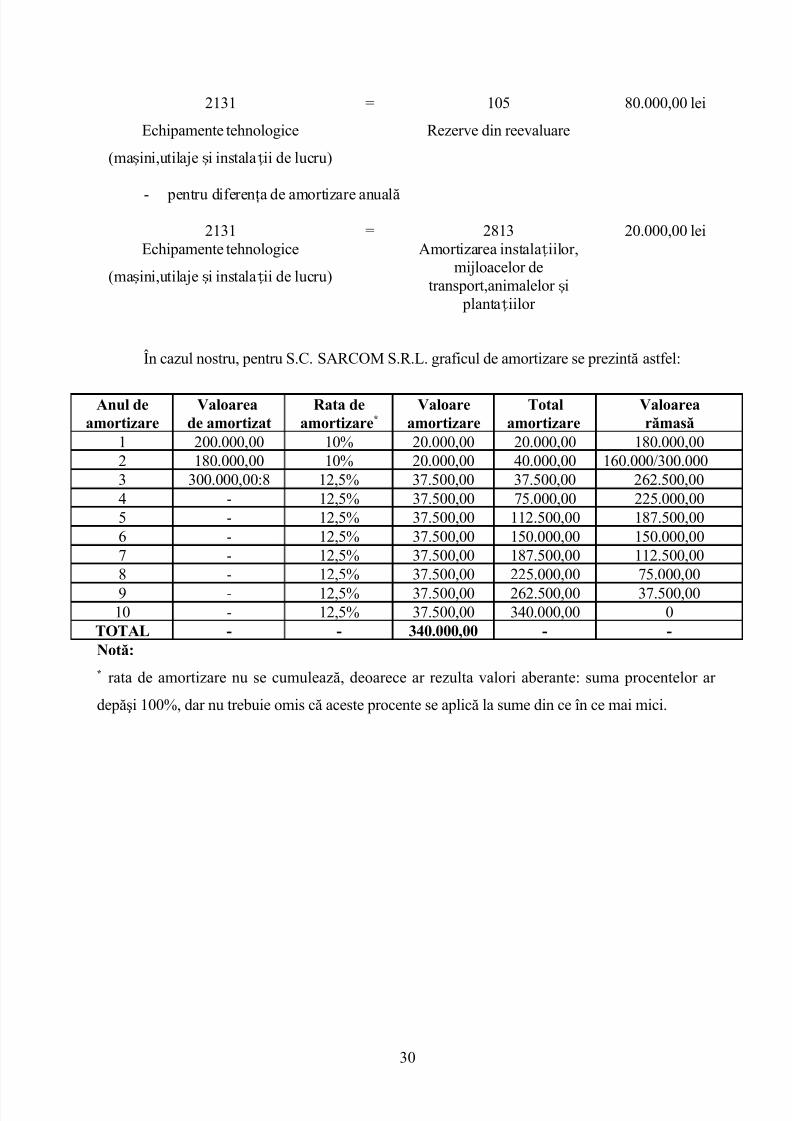

- pentru creşterea netă de valoare de intrare a imobilizării

24 Ghid Practic de aplicare a Standardelor Internaţionale de Contabilitate, Partea I, Editura Economică, Bucureşti,2006.

29

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 30/32

2131

Echipamente tehnologice

(ma ini,utilaje i instala ii de lucru)ș ș ț

= 105

Rezerve din reevaluare

80.000,00 lei

- pentru diferenţa de amortizare anuală

2131Echipamente tehnologice

(ma ini,utilaje i instala ii de lucru)ș ș ț

= 2813Amortizarea instala iilor,ț

mijloacelor detransport,animalelor iș

planta iilor ț

20.000,00 lei

În cazul nostru, pentru S.C. SARCOM S.R.L. graficul de amortizare se prezintă astfel:

Anul deamortizare

Valoareade amortizat

Rata deamortizare*

Valoareamortizare

Totalamortizare

Valoarearămasă

1 200.000,00 10% 20.000,00 20.000,00 180.000,002 180.000,00 10% 20.000,00 40.000,00 160.000/300.0003 300.000,00:8 12,5% 37.500,00 37.500,00 262.500,004 - 12,5% 37.500,00 75.000,00 225.000,005 - 12,5% 37.500,00 112.500,00 187.500,006 - 12,5% 37.500,00 150.000,00 150.000,007 - 12,5% 37.500,00 187.500,00 112.500,008 - 12,5% 37.500,00 225.000,00 75.000,009 - 12,5% 37.500,00 262.500,00 37.500,0010 - 12,5% 37.500,00 340.000,00 0

TOTAL - - 340.000,00 - -Notă:* rata de amortizare nu se cumulează, deoarece ar rezulta valori aberante: suma procentelor ar

depăşi 100%, dar nu trebuie omis că aceste procente se aplică la sume din ce în ce mai mici.

30

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 31/32

BIBLIOGRAFIE

1. Feleagă Niculae,

Ionaşcu Ion

”Tratat de contabilitate financiară”, vol. I i II, Edituraș

Economică, Bucureşti, 20082. Horomnea Emil,

Tabără Neculai

“Introducere în contabilitate concepte i aplica ii”,ș ț Editura Tipo

Moldova, Ia i, 2010ș

3. Luţă Dorina, Dima

Florin,

”Contabilitate financiară - curs aplicativ”, Editura Independenţa

Economică, Piteşti, 20104. Lu ă Dorina, Dimaț

Florin

“Contabilitate aprofundată”, Editura Independen a Economică,ț

Pite ti, 2009ș

5. Matiş Dumitru,Pop Atanasiu

”Contabilitate financiară”, Editura Casa Cărţii de Ştiinţă, Cluj- Napoca, 2010

6. Popa Adriana

Florina

”Contabilitatea şi fiscalitatea rezultatului întreprinderii” , Editura

CECCAR, Bucureşti, 20117. Ristea Mihai “Contabilitatea societă ilor comerciale”,ț Vol I si II, Editura

Universitară, Bucure ti, 2009ș

8. Robu Maria ”Contabilitate Generală”, Editura ASE, Bucureşti, 2007

9. Ţenovici Cristina

Popescu Marian

”Contabilitate Generală”, Editura Universitaria, Craiova, 2010

31

5/16/2018 tea Imobilizarilor Corporale - SC Sarcom SRL - slidepdf.com

http://slidepdf.com/reader/full/tea-imobilizarilor-corporale-sc-sarcom-srl 32/32

10. Vişan Dumitru ”Aprofundari in contabilitatea financiară’’, Editura Tribuna

Economică’’, Bucureşti, 2011*** Ghid practic de aplicare a Standardelor Internaţionale de Contabilitate, Editura Economică,

2006, Partea I

*** Ghid practic de aplicare a reglementărilor contabile conforme cu directivele europeneaprobate prin OMFP 3055/2009, Editura CECCAR, Bucureşti, 2010

*** Legea nr. 82/1991, legea contabilită ii republicată în M.Of., Partea I, Nr. 454/2008, cuț

modificările si completările ulterioare*** Legea nr. 31/ 1990 privind societăţile comerciale, republicată în M.Of., Partea I, Nr.

1066/2004, cu modificările si completările ulterioare*** Ordinul nr. 3055/2009 pentru Aprobarea Reglementarilor Contabile conforme cu

Directivele Europene, în M.Of. nr. 766/10. 11.2009*** O.U.G. 37/2011 pentru modificarea şi completarea Legii contabilităţii nr. 82/1991 şi pentru

modificarea altor acte normative incidente, M.Of. nr.285/22.04.2011*** O.M.F.P. nr. 2861/2009 pentru aprobarea normelor privind organizarea şi efectuarea

inventarierii elementelor de active, datoriilor şi capitaluri proprii, M.Of. nr. 704/20.10.2009

cu modificările şi completările ulterioarewww.contabilul.ro

www.contab-audit.ro

32

![Contabilitatea imobilizarilor corporale[1]](https://cdn.vdocumente.com/doc/165x107/577cd3b91a28ab9e78976961/contabilitatea-imobilizarilor-corporale1.jpg)