STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

MINISTERUL FINANŢELOR PUBLICE Direcţia Legislaţie Impozite Directe

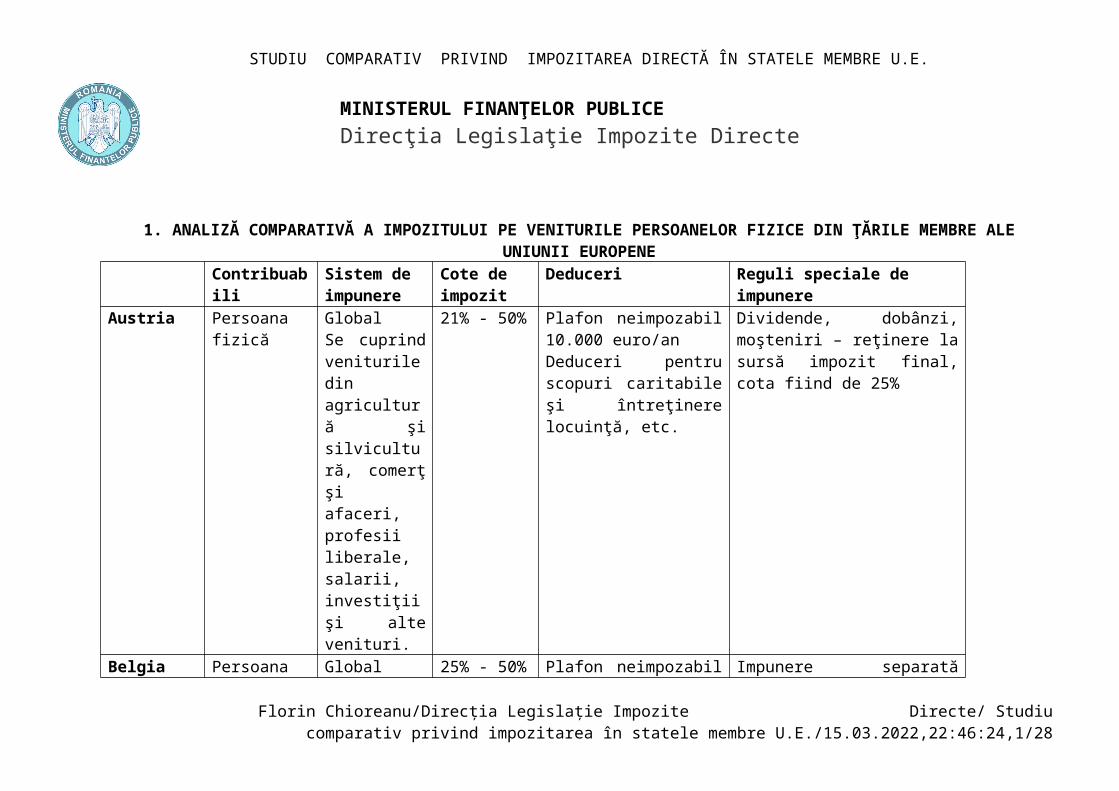

1. ANALIZĂ COMPARATIVĂ A IMPOZITULUI PE VENITURILE PERSOANELOR FIZICE DIN ŢĂRILE MEMBRE ALE UNIUNII EUROPENE

Contribuabili

Sistem de impunere

Cote de impozit

Deduceri Reguli speciale de impunere

Austria Persoana fizică

Global Se cuprind veniturile din agricultură şi silvicultură, comerţ şi afaceri, profesii liberale, salarii, investiţii şi alte venituri.

21% - 50% Plafon neimpozabil 10.000 euro/anDeduceri pentru scopuri caritabile şi întreţinere locuinţă, etc.

Dividende, dobânzi, moşteniri – reţinere la sursă impozit final, cota fiind de 25%

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,1/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

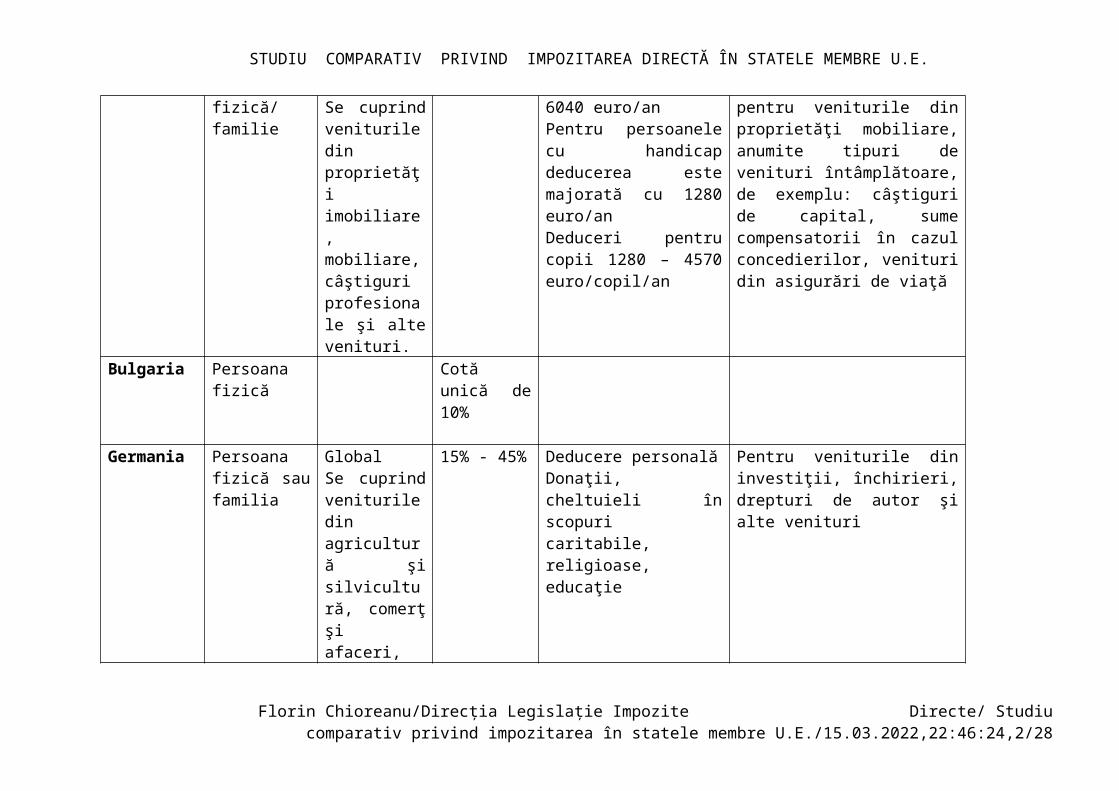

Belgia Persoana fizică/ familie

GlobalSe cuprind veniturile din proprietăţi imobiliare, mobiliare, câştiguri profesionale şi alte venituri.

25% - 50% Plafon neimpozabil 6040 euro/an Pentru persoanele cu handicap deducerea este majorată cu 1280 euro/an Deduceri pentru copii 1280 – 4570 euro/copil/an

Impunere separată pentru veniturile din proprietăţi mobiliare, anumite tipuri de venituri întâmplătoare, de exemplu: câştiguri de capital, sume compensatorii în cazul concedierilor, venituri din asigurări de viaţă

Bulgaria Persoana fizică

Cotă unică de 10%

Germania Persoana fizică sau familia

Global Se cuprind veniturile din agricultură şi silvicultură, comerţ şi afaceri, servicii independentePentru salarii deducerea de bază este de 920 euro/an.

15% - 45% Deducere personală Donaţii, cheltuieli în scopuri caritabile, religioase, educaţie

Pentru veniturile din investiţii, închirieri, drepturi de autor şi alte venituri

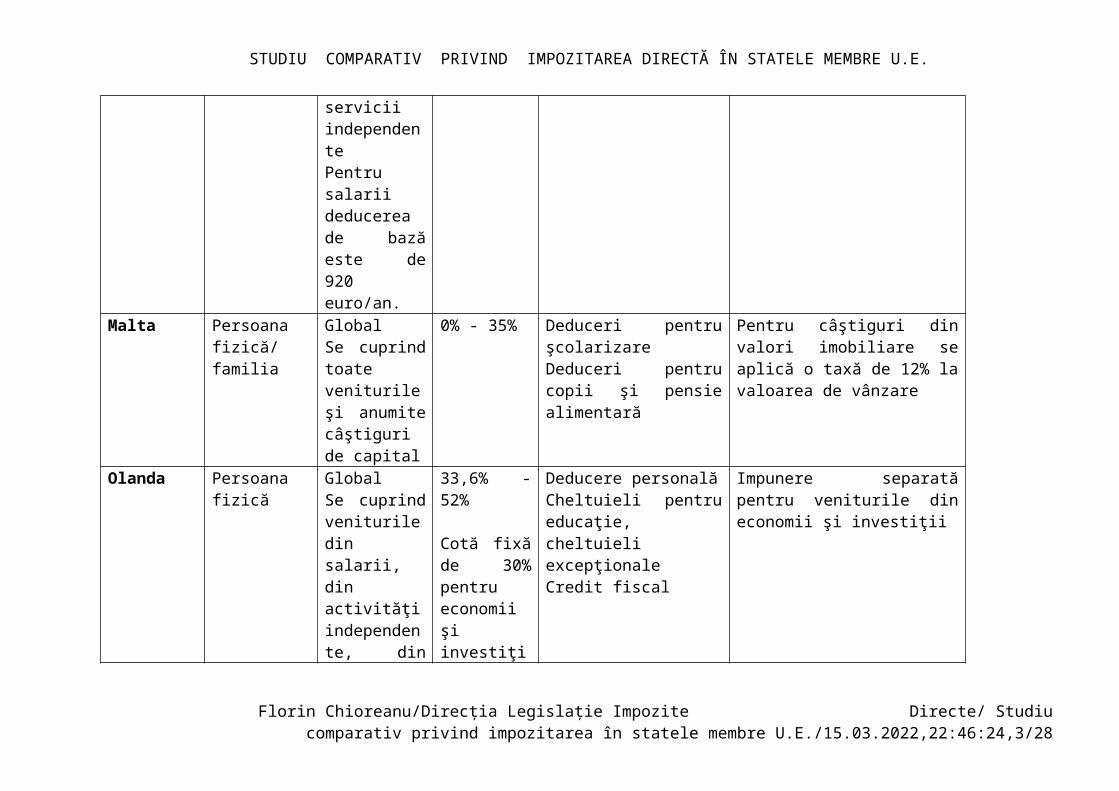

Malta Persoana fizică/ familia

Global Se cuprind toate

0% - 35% Deduceri pentru şcolarizareDeduceri pentru copii şi

Pentru câştiguri din valori imobiliare se aplică o taxă de 12% la valoarea de vânzare

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,2/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

veniturile şi anumite câştiguri de capital

pensie alimentară

Olanda Persoana fizică

Global Se cuprind veniturile din salarii, din activităţi independente, din proprietăţi imobiliare şi alte venituri

33,6% -52%

Cotă fixă de 30% pentru economii şi investiţii

Deducere personalăCheltuieli pentru educaţie, cheltuieli excepţionale Credit fiscal

Impunere separată pentru veniturile din economii şi investiţii

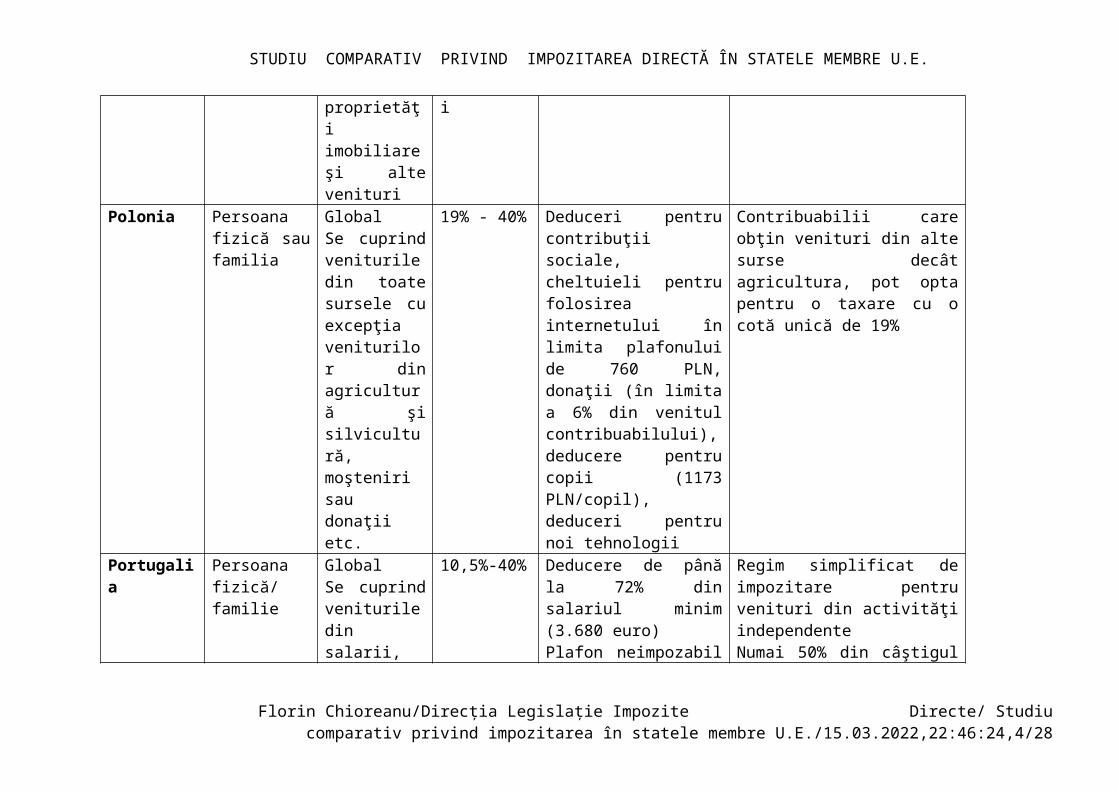

Polonia Persoana fizică sau familia

Global Se cuprind veniturile din toate sursele cu excepţia veniturilor din agricultură şi silvicultură, moşteniri sau donaţii etc.

19% - 40% Deduceri pentru contribuţii sociale, cheltuieli pentru folosirea internetului în limita plafonului de 760 PLN, donaţii (în limita a 6% din venitul contribuabilului), deducere pentru copii (1173 PLN/copil), deduceri pentru noi tehnologii

Contribuabilii care obţin venituri din alte surse decât agricultura, pot opta pentru o taxare cu o cotă unică de 19%

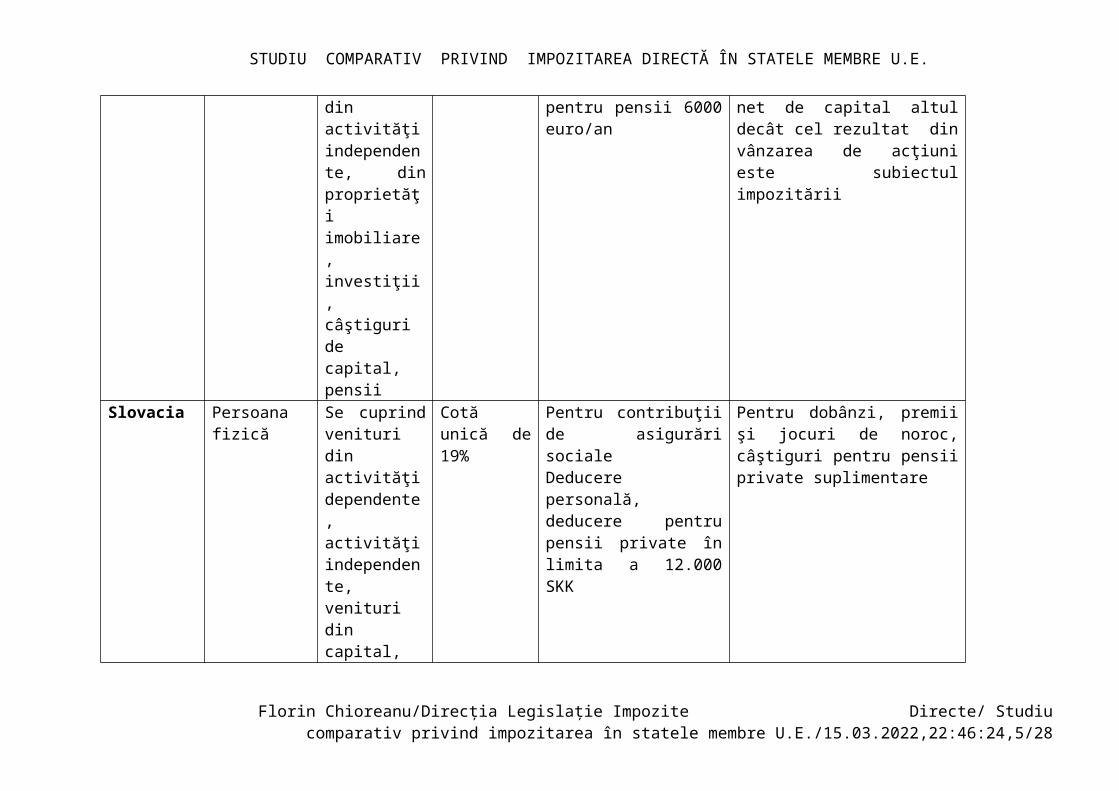

Portugalia Persoana fizică/ familie

Global Se cuprind veniturile din salarii, din activităţi independente, din proprietăţi

10,5%-40% Deducere de până la 72% din salariul minim (3.680 euro) Plafon neimpozabil pentru pensii 6000 euro/an

Regim simplificat de impozitare pentru venituri din activităţi independenteNumai 50% din câştigul net de capital altul decât cel rezultat din vânzarea de acţiuni este subiectul impozitării

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,3/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

imobiliare, investiţii, câştiguri de capital, pensii

Slovacia Persoana fizică

Se cuprind venituri din activităţi dependente, activităţi independente, venituri din capital, alte venituri

Cotă unică de 19%

Pentru contribuţii de asigurări sociale Deducere personală, deducere pentru pensii private în limita a 12.000 SKK

Pentru dobânzi, premii şi jocuri de noroc, câştiguri pentru pensii private suplimentare

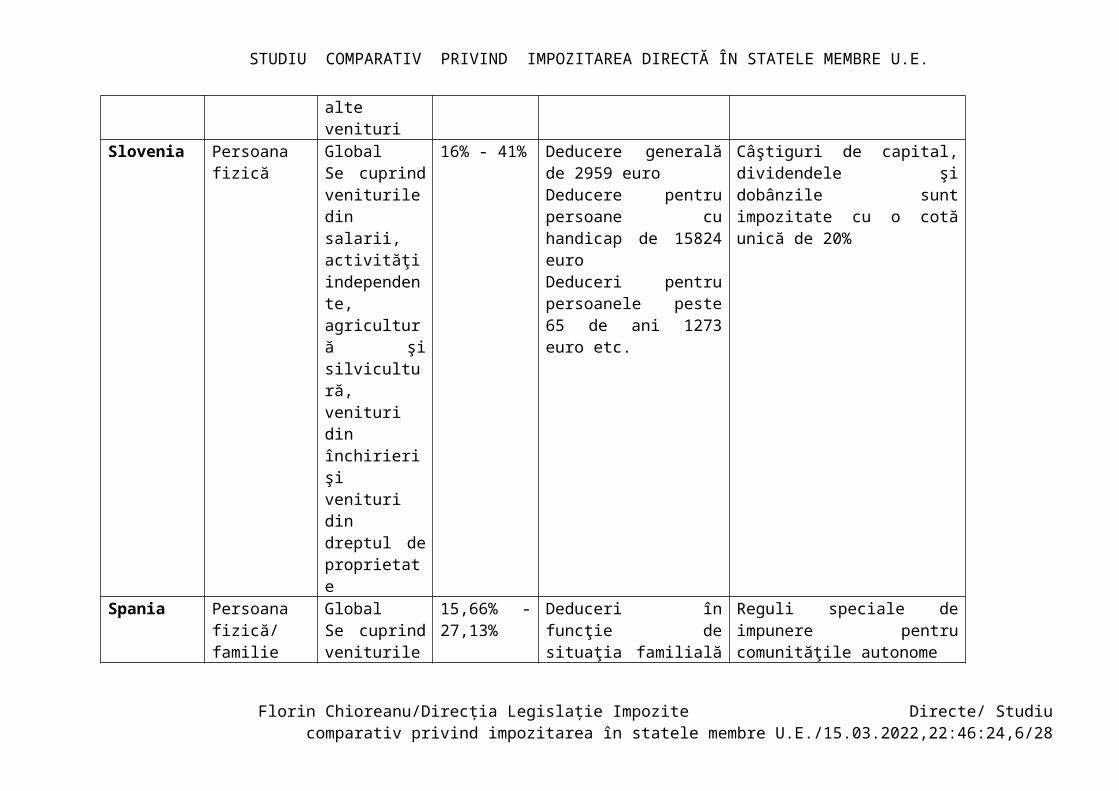

Slovenia Persoana fizică

GlobalSe cuprind veniturile din salarii, activităţi independente, agricultură şi silvicultură, venituri din închirieri şi venituri din dreptul de proprietate

16% - 41% Deducere generală de 2959 euroDeducere pentru persoane cu handicap de 15824 euroDeduceri pentru persoanele peste 65 de ani 1273 euro etc.

Câştiguri de capital, dividendele şi dobânzile sunt impozitate cu o cotă unică de 20%

Spania Persoana fizică/ familie

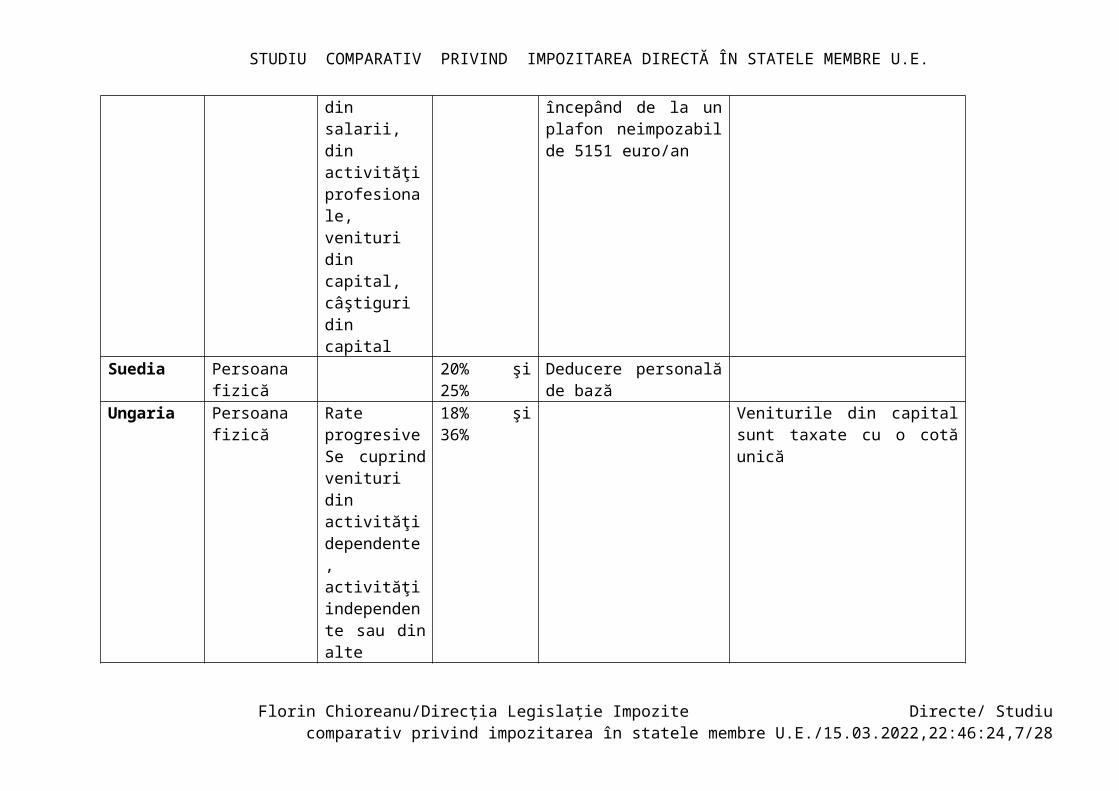

GlobalSe cuprind veniturile din salarii, din activităţi profesionale,

15,66% -27,13%

Deduceri în funcţie de situaţia familială începând de la un plafon neimpozabil de 5151 euro/an

Reguli speciale de impunere pentru comunităţile autonome

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,4/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

venituri din capital, câştiguri din capital

Suedia Persoana fizică

20% şi 25% Deducere personală de bază

Ungaria Persoana fizică

Rate progresiveSe cuprind venituri din activităţi dependente, activităţi independente sau din alte venituri

18% şi 36% Veniturile din capital sunt taxate cu o cotă unică

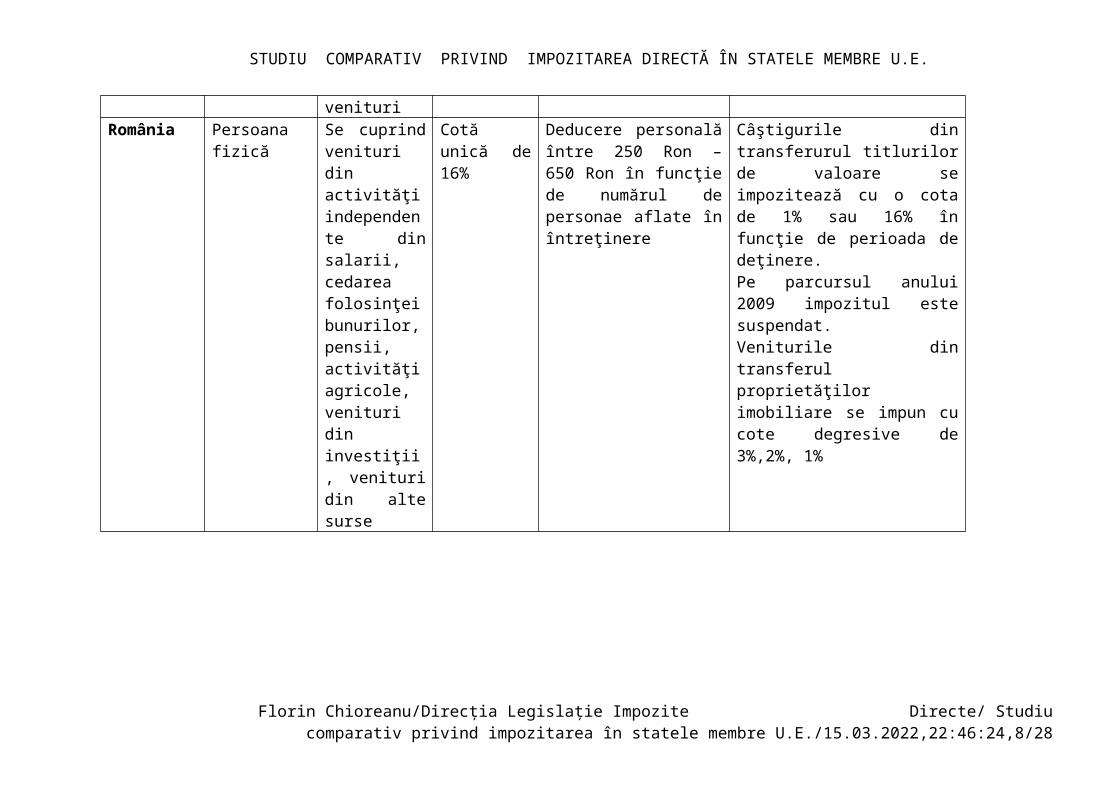

România Persoana fizică

Se cuprind venituri din activităţi independente din salarii, cedarea folosinţei bunurilor, pensii, activităţi agricole, venituri din investiţii, venituri din alte surse

Cotă unică de 16%

Deducere personală între 250 Ron – 650 Ron în funcţie de numărul de personae aflate în întreţinere

Câştigurile din transferurul titlurilor de valoare se impozitează cu o cota de 1% sau 16% în funcţie de perioada de deţinere.Pe parcursul anului 2009 impozitul este suspendat.Veniturile din transferul proprietăţilor imobiliare se impun cu cote degresive de 3%,2%, 1%

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,5/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

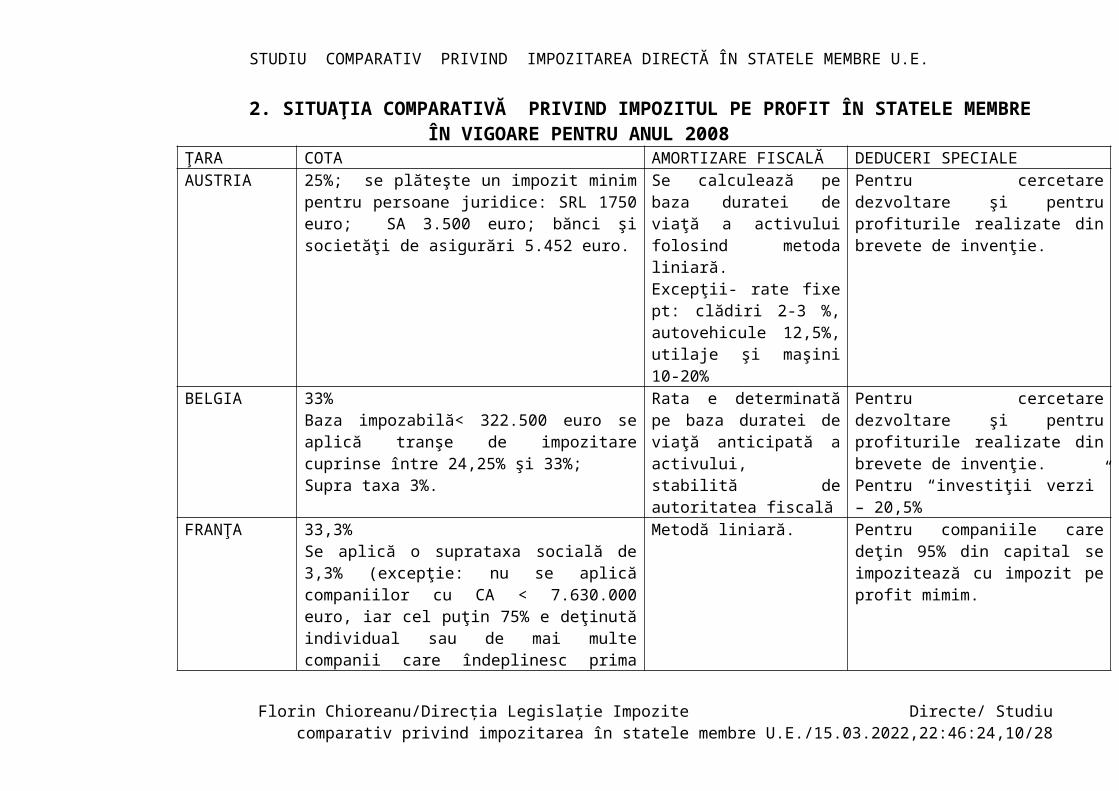

2. SITUAŢIA COMPARATIVĂ PRIVIND IMPOZITUL PE PROFIT ÎN STATELE MEMBRE

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,6/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

ÎN VIGOARE PENTRU ANUL 2008ŢARA COTA AMORTIZARE FISCALĂ DEDUCERI SPECIALEAUSTRIA 25%; se plăteşte un impozit minim pentru persoane

juridice: SRL 1750 euro; SA 3.500 euro; bănci şi societăţi de asigurări 5.452 euro.

Se calculează pe baza duratei de viaţă a activului folosind metoda liniară.Excepţii- rate fixe pt: clădiri 2-3 %, autovehicule 12,5%, utilaje şi maşini 10-20%

Pentru cercetare dezvoltare şi pentru profiturile realizate din brevete de invenţie.

BELGIA 33%Baza impozabilă< 322.500 euro se aplică tranşe de impozitare cuprinse între 24,25% şi 33%;Supra taxa 3%.

Rata e determinată pe baza duratei de viaţă anticipată a activului, stabilită de autoritatea fiscală

Pentru cercetare dezvoltare şi pentru profiturile realizate din brevete de invenţie.Pentru “investiţii verzi” – 20,5%

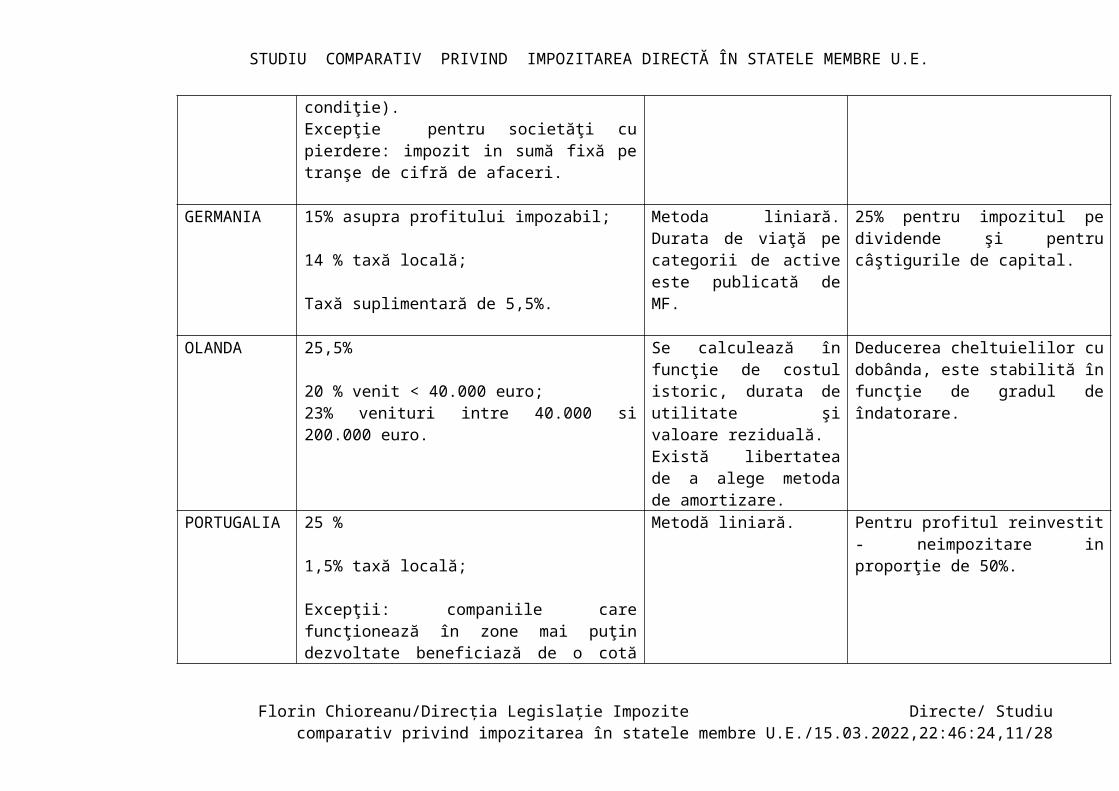

FRANŢA 33,3%Se aplică o suprataxa socială de 3,3% (excepţie: nu se aplică companiilor cu CA < 7.630.000 euro, iar cel puţin 75% e deţinută individual sau de mai multe companii care îndeplinesc prima condiţie).Excepţie pentru societăţi cu pierdere: impozit in sumă fixă pe tranşe de cifră de afaceri.

Metodă liniară. Pentru companiile care deţin 95% din capital se impozitează cu impozit pe profit mimim.

GERMANIA 15% asupra profitului impozabil;

14 % taxă locală;

Taxă suplimentară de 5,5%.

Metoda liniară. Durata de viaţă pe categorii de active este publicată de MF.

25% pentru impozitul pe dividende şi pentru câştigurile de capital.

OLANDA 25,5%

20 % venit < 40.000 euro;23% venituri intre 40.000 si 200.000 euro.

Se calculează în funcţie de costul istoric, durata de utilitate şi valoare reziduală.Există libertatea de a alege metoda de amortizare.

Deducerea cheltuielilor cu dobânda, este stabilită în funcţie de gradul de îndatorare.

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,7/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

PORTUGALIA 25 %

1,5% taxă locală;

Excepţii: companiile care funcţionează în zone mai puţin dezvoltate beneficiază de o cotă de 15 % (10 % pentru primii 5 ani).

Metodă liniară. Pentru profitul reinvestit - neimpozitare in proporţie de 50%.

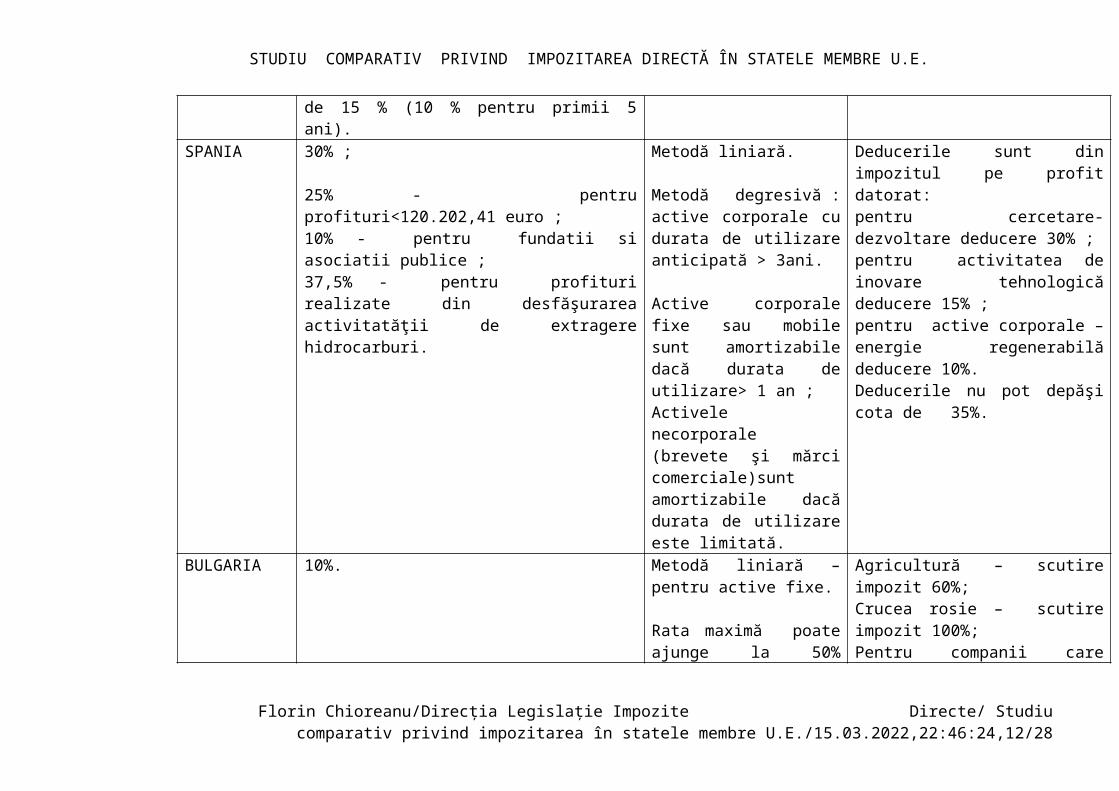

SPANIA 30% ;

25% - pentru profituri<120.202,41 euro ;10% - pentru fundatii si asociatii publice ;37,5% - pentru profituri realizate din desfăşurarea activitatăţii de extragere hidrocarburi.

Metodă liniară.

Metodă degresivă : active corporale cu durata de utilizare anticipată > 3ani.

Active corporale fixe sau mobile sunt amortizabile dacă durata de utilizare> 1 an ;Activele necorporale (brevete şi mărci comerciale)sunt amortizabile dacă durata de utilizare este limitată.

Deducerile sunt din impozitul pe profit datorat:pentru cercetare-dezvoltare deducere 30% ;pentru activitatea de inovare tehnologică deducere 15% ;pentru active corporale – energie regenerabilă deducere 10%.Deducerile nu pot depăşi cota de 35%.

BULGARIA 10%. Metodă liniară – pentru active fixe.

Rata maximă poate ajunge la 50% pentru implemetarea noilor tehnologii.

Agricultură – scutire impozit 60%;Crucea rosie – scutire impozit 100%;Pentru companii care investesc în regiuni cu rata şomajului foarte ridicată- scutire impozit 100%.

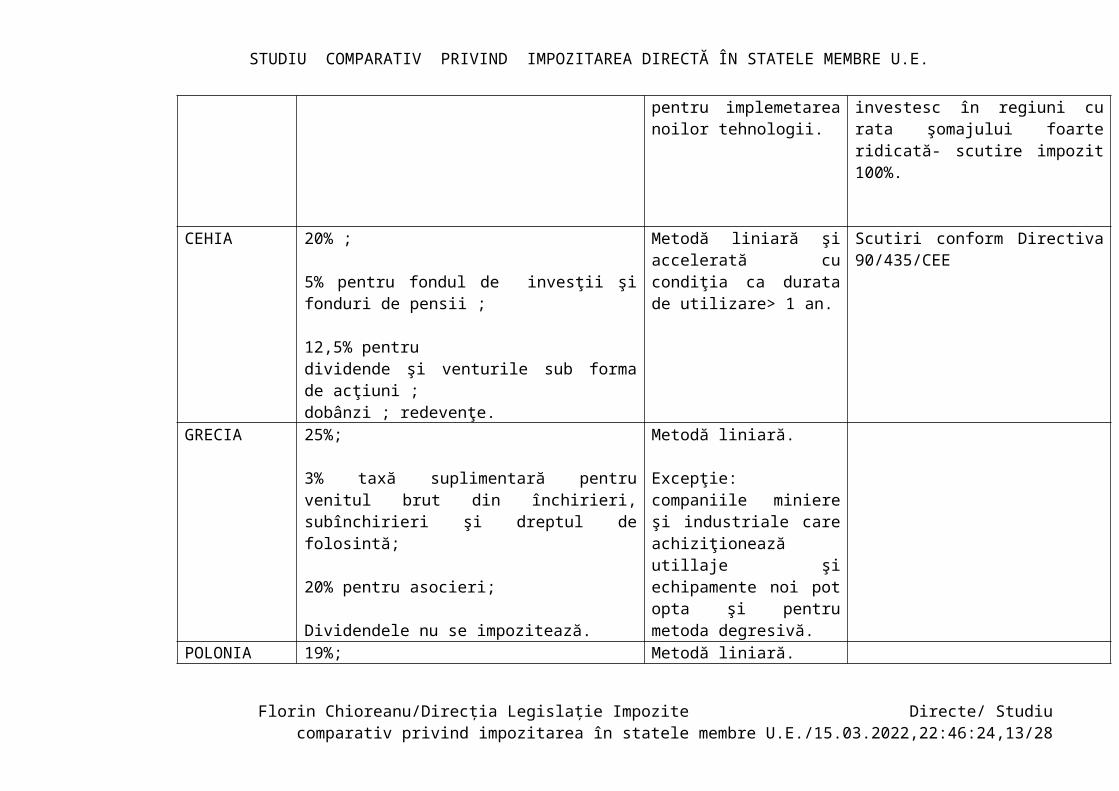

CEHIA 20% ;

5% pentru fondul de invesţii şi fonduri de pensii ;

Metodă liniară şi accelerată cu condiţia ca durata de utilizare> 1 an.

Scutiri conform Directiva 90/435/CEE

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,8/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

12,5% pentrudividende şi venturile sub forma de acţiuni ;dobânzi ; redevenţe.

GRECIA 25%;

3% taxă suplimentară pentru venitul brut din închirieri, subînchirieri şi dreptul de folosintă;

20% pentru asocieri;

Dividendele nu se impozitează.

Metodă liniară.

Excepţie: companiile miniere şi industriale care achiziţionează utillaje şi echipamente noi pot opta şi pentru metoda degresivă.

POLONIA 19%;

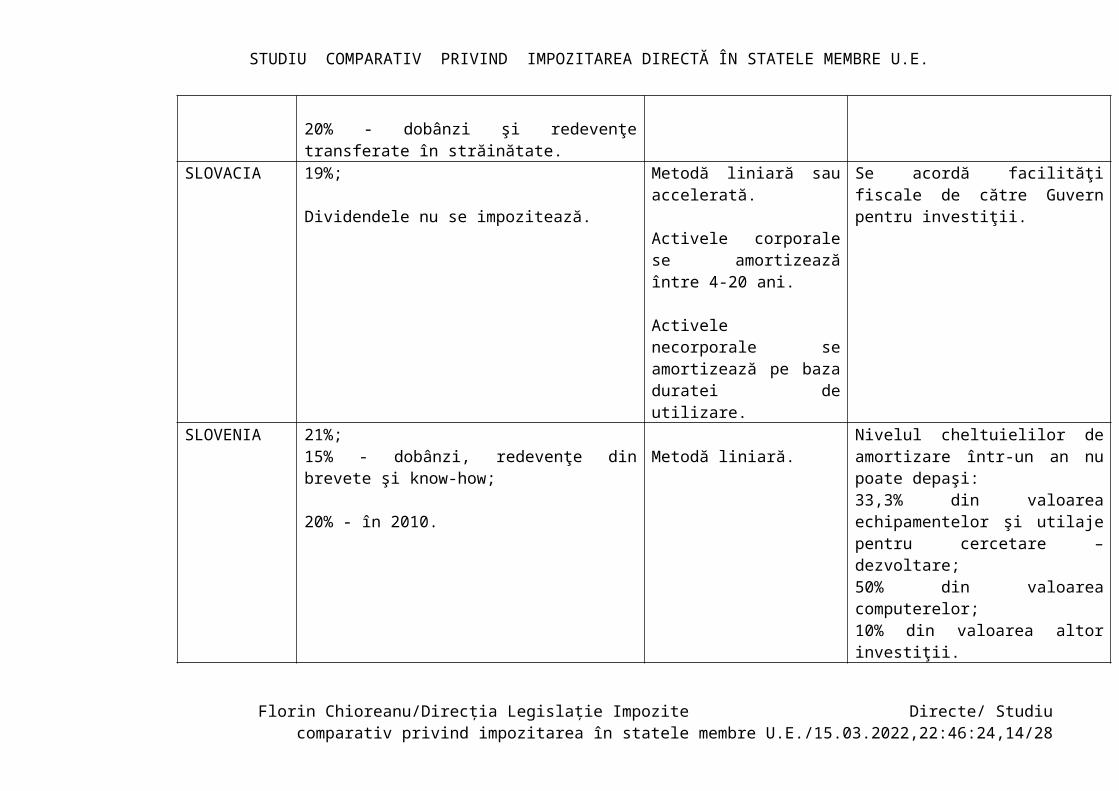

20% - dobânzi şi redevenţe transferate în străinătate.

Metodă liniară.

SLOVACIA 19%;

Dividendele nu se impozitează.

Metodă liniară sau accelerată.

Activele corporale se amortizează între 4-20 ani.

Activele necorporale se amortizează pe baza duratei de utilizare.

Se acordă facilităţi fiscale de către Guvern pentru investiţii.

SLOVENIA 21%;15% - dobânzi, redevenţe din brevete şi know-how;

20% - în 2010.

Metodă liniară.Nivelul cheltuielilor de amortizare într-un an nu poate depaşi:33,3% din valoarea echipamentelor şi utilaje pentru cercetare –dezvoltare;50% din valoarea computerelor;10% din valoarea altor investiţii.

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,9/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

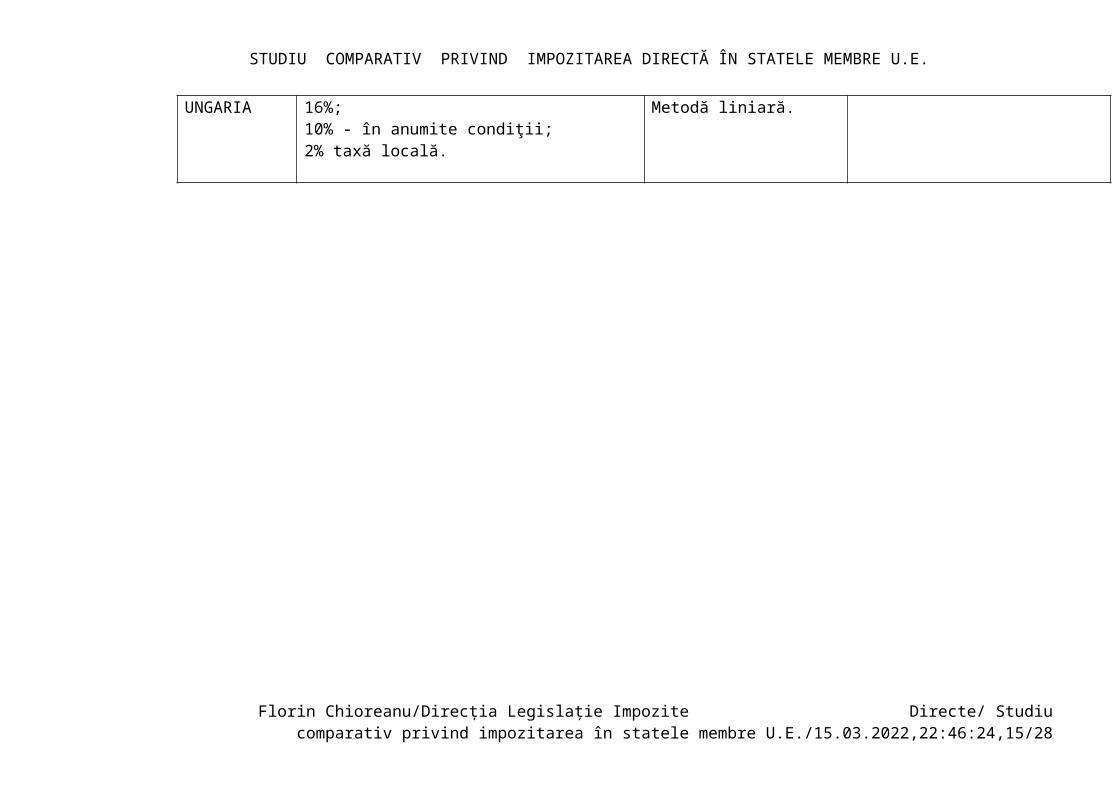

UNGARIA 16%;10% - în anumite condiţii;2% taxă locală.

Metodă liniară.

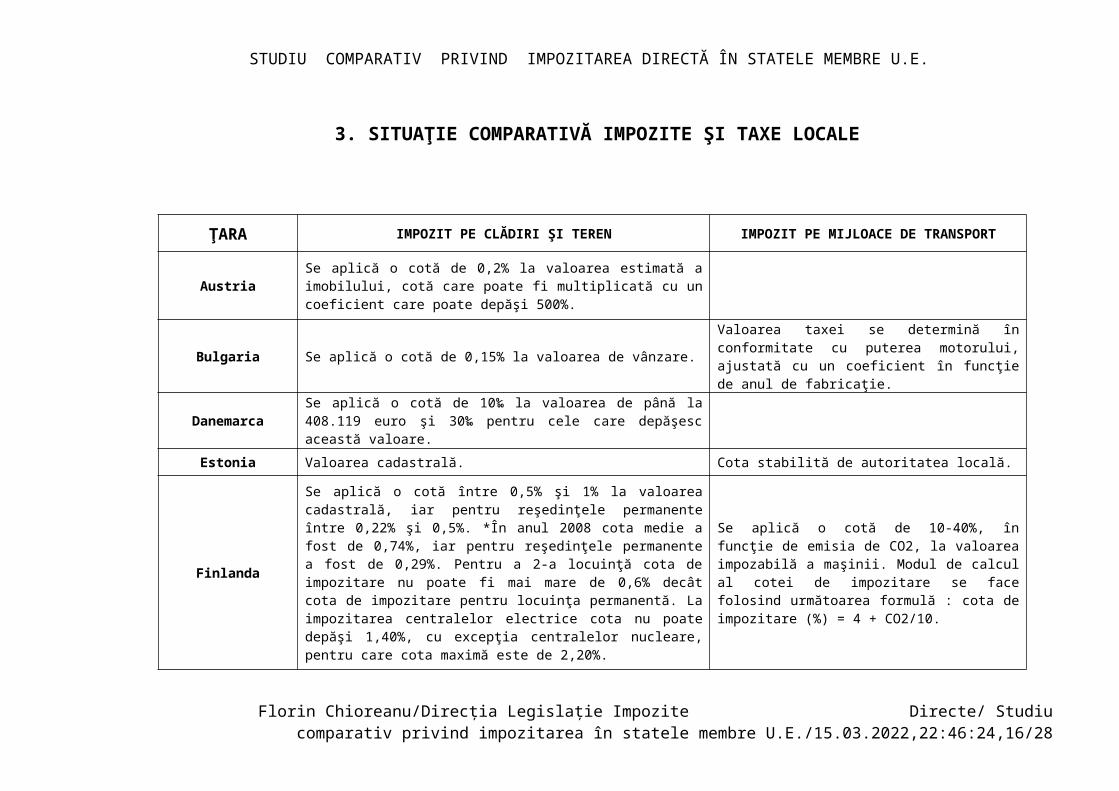

3. SITUAŢIE COMPARATIVĂ IMPOZITE ŞI TAXE LOCALE

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,10/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

ŢARA IMPOZIT PE CLĂDIRI ŞI TEREN IMPOZIT PE MIJLOACE DE TRANSPORT

AustriaSe aplică o cotă de 0,2% la valoarea estimată a imobilului, cotă care poate fi multiplicată cu un coeficient care poate depăşi 500%.

Bulgaria Se aplică o cotă de 0,15% la valoarea de vânzare.Valoarea taxei se determină în conformitate cu puterea motorului, ajustată cu un coeficient în funcţie de anul de fabricaţie.

DanemarcaSe aplică o cotă de 10‰ la valoarea de până la 408.119 euro şi 30‰ pentru cele care depăşesc această valoare.

Estonia Valoarea cadastrală. Cota stabilită de autoritatea locală.

Finlanda

Se aplică o cotă între 0,5% şi 1% la valoarea cadastrală, iar pentru reşedinţele permanente între 0,22% şi 0,5%. *În anul 2008 cota medie a fost de 0,74%, iar pentru reşedinţele permanente a fost de 0,29%. Pentru a 2-a locuinţă cota de impozitare nu poate fi mai mare de 0,6% decât cota de impozitare pentru locuinţa permanentă. La impozitarea centralelor electrice cota nu poate depăşi 1,40%, cu excepţia centralelor nucleare, pentru care cota maximă este de 2,20%.

Se aplică o cotă de 10-40%, în funcţie de emisia de CO2, la valoarea impozabilă a maşinii. Modul de calcul al cotei de impozitare se face folosind următoarea formulă : cota de impozitare (%) = 4 + CO2/10.

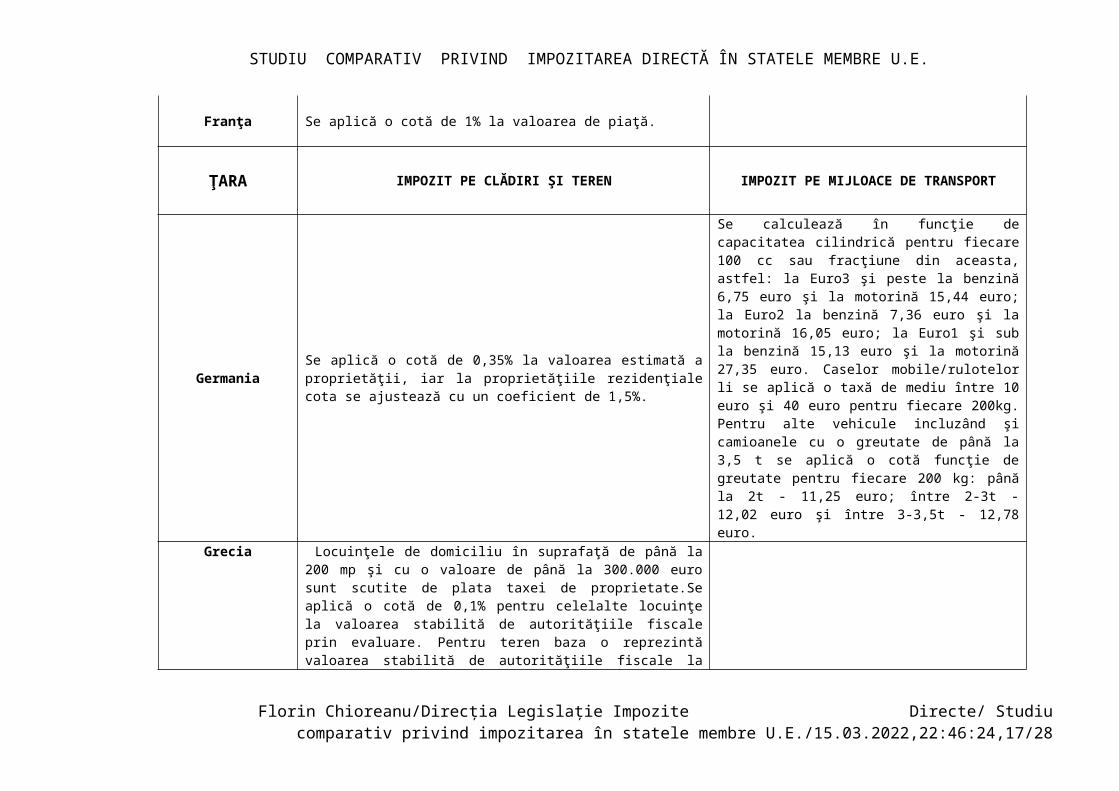

Franţa Se aplică o cotă de 1% la valoarea de piaţă.

ŢARA IMPOZIT PE CLĂDIRI ŞI TEREN IMPOZIT PE MIJLOACE DE TRANSPORT

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,11/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

GermaniaSe aplică o cotă de 0,35% la valoarea estimată a proprietăţii, iar la proprietăţiile rezidenţiale cota se ajustează cu un coeficient de 1,5%.

Se calculează în funcţie de capacitatea cilindrică pentru fiecare 100 cc sau fracţiune din aceasta, astfel: la Euro3 şi peste la benzină 6,75 euro şi la motorină 15,44 euro; la Euro2 la benzină 7,36 euro şi la motorină 16,05 euro; la Euro1 şi sub la benzină 15,13 euro şi la motorină 27,35 euro. Caselor mobile/rulotelor li se aplică o taxă de mediu între 10 euro şi 40 euro pentru fiecare 200kg. Pentru alte vehicule incluzând şi camioanele cu o greutate de până la 3,5 t se aplică o cotă funcţie de greutate pentru fiecare 200 kg: până la 2t - 11,25 euro; între 2-3t - 12,02 euro şi între 3-3,5t - 12,78 euro.

Grecia

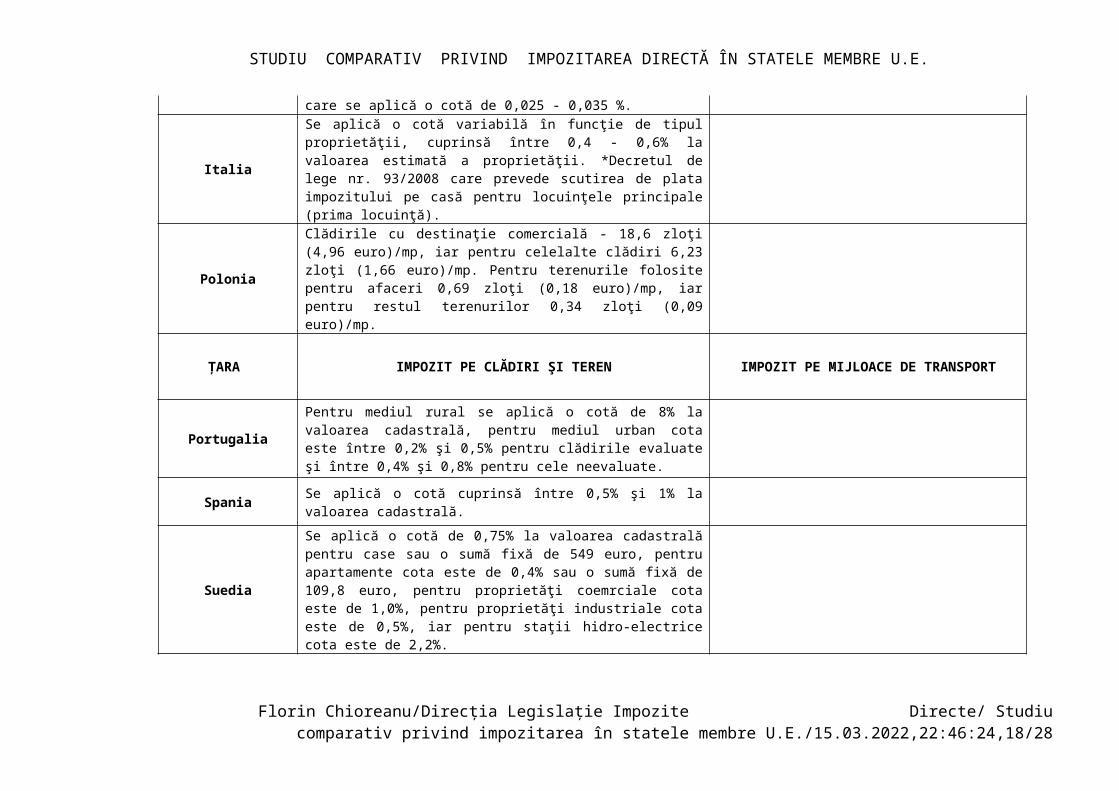

Locuinţele de domiciliu în suprafaţă de până la 200 mp şi cu o valoare de până la 300.000 euro sunt scutite de plata taxei de proprietate.Se aplică o cotă de 0,1% pentru celelalte locuinţe la valoarea stabilită de autorităţiile fiscale prin evaluare. Pentru teren baza o reprezintă valoarea stabilită de autorităţiile fiscale la care se aplică o cotă de 0,025 - 0,035 %.

Italia

Se aplică o cotă variabilă în funcţie de tipul proprietăţii, cuprinsă între 0,4 - 0,6% la valoarea estimată a proprietăţii. *Decretul de lege nr. 93/2008 care prevede scutirea de plata impozitului pe casă pentru locuinţele principale (prima locuinţă).

Polonia

Clădirile cu destinaţie comercială - 18,6 zloţi (4,96 euro)/mp, iar pentru celelalte clădiri 6,23 zloţi (1,66 euro)/mp. Pentru terenurile folosite pentru afaceri 0,69 zloţi (0,18 euro)/mp, iar pentru restul terenurilor 0,34 zloţi (0,09 euro)/mp.

ŢARA IMPOZIT PE CLĂDIRI ŞI TEREN IMPOZIT PE MIJLOACE DE TRANSPORT

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,12/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

PortugaliaPentru mediul rural se aplică o cotă de 8% la valoarea cadastrală, pentru mediul urban cota este între 0,2% şi 0,5% pentru clădirile evaluate şi între 0,4% şi 0,8% pentru cele neevaluate.

Spania Se aplică o cotă cuprinsă între 0,5% şi 1% la valoarea cadastrală.

Suedia

Se aplică o cotă de 0,75% la valoarea cadastrală pentru case sau o sumă fixă de 549 euro, pentru apartamente cota este de 0,4% sau o sumă fixă de 109,8 euro, pentru proprietăţi coemrciale cota este de 1,0%, pentru proprietăţi industriale cota este de 0,5%, iar pentru staţii hidro-electrice cota este de 2,2%.

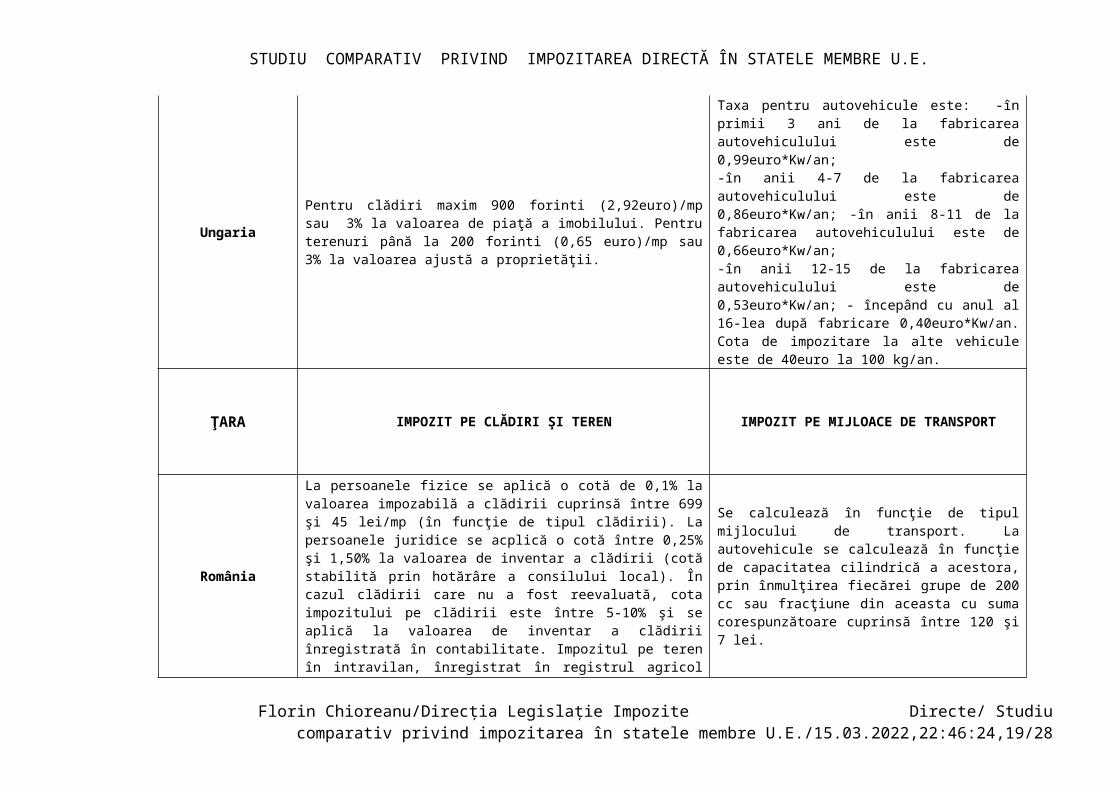

UngariaPentru clădiri maxim 900 forinti (2,92euro)/mp sau 3% la valoarea de piaţă a imobilului. Pentru terenuri până la 200 forinti (0,65 euro)/mp sau 3% la valoarea ajustă a proprietăţii.

Taxa pentru autovehicule este: -în primii 3 ani de la fabricarea autovehiculului este de 0,99euro*Kw/an; -în anii 4-7 de la fabricarea autovehiculului este de 0,86euro*Kw/an; -în anii 8-11 de la fabricarea autovehiculului este de 0,66euro*Kw/an; -în anii 12-15 de la fabricarea autovehiculului este de 0,53euro*Kw/an; - începând cu anul al 16-lea după fabricare 0,40euro*Kw/an. Cota de impozitare la alte vehicule este de 40euro la 100 kg/an.

ŢARA IMPOZIT PE CLĂDIRI ŞI TEREN IMPOZIT PE MIJLOACE DE TRANSPORT

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,13/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

România

La persoanele fizice se aplică o cotă de 0,1% la valoarea impozabilă a clădirii cuprinsă între 699 şi 45 lei/mp (în funcţie de tipul clădirii). La persoanele juridice se acplică o cotă între 0,25% şi 1,50% la valoarea de inventar a clădirii (cotă stabilită prin hotărâre a consilului local). În cazul clădirii care nu a fost reevaluată, cota impozitului pe clădirii este între 5-10% şi se aplică la valoarea de inventar a clădirii înregistrată în contabilitate. Impozitul pe teren în intravilan, înregistrat în registrul agricol în categoria de folosinţă terenuri cu construcţii, se stabileşte prin inmulţirea suprafeţei terenului exprimate în ha cu suma corespunzătoare cuprinsă între 7.404 şi 127 lei/ha; dacă terenul este înregistrat la altă categorie se înmulţeşte suprafaţa terenului cu suma corespunzătoare curpinsă între 38 şi 6 lei/ha şi un coeficient de coreţie. În cazul unui teren aflat în extravilan, impozitul se stabileşte prin înmulţirea suprafeţei terenului cu suma corespunzătoare cuprinsă între 40 şi 1 leu/ha şi înmulţit cu un coeficient de corecţie.

Se calculează în funcţie de tipul mijlocului de transport. La autovehicule se calculează în funcţie de capacitatea cilindrică a acestora, prin înmulţirea fiecărei grupe de 200 cc sau fracţiune din aceasta cu suma corespunzătoare cuprinsă între 120 şi 7 lei.

4. IMPOZITAREA VENITURILOR PERSOANELOR FIZICE ŞI JURIDICE NEREZIDENTE

Tari Contribuabili Venituri impozabile in absenţa prezentării certificatului de rezidenţă Scutiri / deduceri

Dobânzi Dividende Redevenţe Proprietăţi imobiliare

Jocuri de

Caştig de capital

Prestare de servicii

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:30,14/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

noroc Bulgaria Persoana

fizică şi juridică, asociaţii fără personalitate juridică nerezidente pentru veniturile ce au sursa Bulgaria,

10% 5% 10% scutite 10% se aplică la diferenţa

între preţt de vânzare şi

cost achiziţie actualizat la

inflaţie

0% pt. dividendele plătite

societăţilor din UE

Cehia

Persoana fizică nerezidentă pentru veniturile ce au sursa Cehia

15% 15% 15% 3% cu excepţia moştenirilor si donaţiilor pentru care se aplică o cota între 7% si 40%

- - -

Scutiri acordate pt. transferul proprietăţilor imobiliare pt.

tranzacţiile între persoane înrudite şi pt. clădiri noi în

anumite cazuri

Persoana juridică nerezidentă pentru veniturile ce au sursa Cehia

15% 5 % pentru contracte de leasing financiar în anumite cazuri

15% 15% 3% cota standard

Scutiri acordate pt. transferul de

clădiri noi în anumite cazuri şi

pt. proprietăţi aparţinând

statului

Persoana fizica

Nerezidenţii (rezidenti în UE) sunt în general impuşi în acelaşi mod ca şi persoanele fizice rezidente dacă veniturile primite în Grecia reprezintă 90% din totalul veniturilor lor.

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:31,15/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

Grecia

nerezidentă pentru veniturile ce au sursa GreciaPersoana juridică nerezidentă pentru veniturile ce au sursa Grecia

10% 0% 20% 25% 20%

Polonia Persoana fizică, nerezidentă pentru veniturile ce au sursa Polonia

19% 19% 19%

Persoana juridică, nerezidentă pentru veniturile ce au sursa Polonia

19% 10% 19% 20%Obs. - 10% pentru companiile de transport aerian străine care operează pe teritoriul Poloniei- 20% pentru companiile de transport naval străine care

Dividende Directiva 90/435 – scutiteDirectiva 2003/49 – perioada de tranziţie

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:31,16/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

operează pe teritoriul Poloniei

Slovacia Nerezidenţii persoane fizice care obţin venituri din surse Slovace (cota unică impozit pe venit şi impozit pe profit 19%

19% 0% persoana fizică şi juridică

19% Pt. câştigurile obţinute

de persoane fizice din jocuri de noroc se menţine cota de

19%

Dividendele sunt scutite pentru

persoane fizice şi juridice

- pt. persoane fizice veniturile din

proprietăţi imobiliare

transferate, donate sau moştenite.

Slovenia

Persoana fizică nerezidentă pentru veniturile ce au sursa Slovenia

20% 20% 16% - 41%cu

deduceri

16% - 41%cu

deduceri

16% - 41%cu

deduceri

exceptat 16% - 41%Cu deduceri

Persoana juridică nerezidentă pentru veniturile ce au sursa Slovenia

15% cu unele

excepţii

15% cu unele

excepţii

15% - - 22% 15%

Ungaria Nerezidenţii persoane juridice care nu au un sediu permanent în Ungaria nu sunt impuse pentru nici unul din veniturile care îşi au ca sursă Ungaria.

România Persoane fizice

scutite 16% 16% Deţinere < 3 ani

3% valoarea

20%16%

Scutire la

16%

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:31,17/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

până la 200.000 leiPeste 200.000lei 6.000+2% pt. ce depăşeşte 200.000lei

Deţinere > 3 ani 2% valoarea până la 200.000 leiPeste 200.000lei 4.000+1% pt. ce depăşeşte 200.000lei

castigurile de pe piata reglementata de CNVM

Persoane juridice

16%10% *Scutire

la instrumentele de datorie publică

10%***16%

Scutire **

16% 10% **

16% 20% 16%

Scutire la câştigurile de pe piaţă reglementata de CNVM

16%

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:31,18/19

STUDIU COMPARATIV PRIVIND IMPOZITAREA DIRECTĂ ÎN STATELE MEMBRE U.E.

* deţinere > 25% pe o perioadă de 2 ani (UE şi AELS)** deţinere > 10%pentru o perioadă mai mare de 2 ani (UE şi AELS)*** dacă nu sunt îndeplinite condiţiile de deţinere pe o perioadă de 2 ani (UE şi AELS)

Florin Chioreanu/Direcţia Legislaţie Impozite Directe/ Studiu comparativ privind impozitarea în statele membre U.E./17.04.2023,18:08:31,19/19