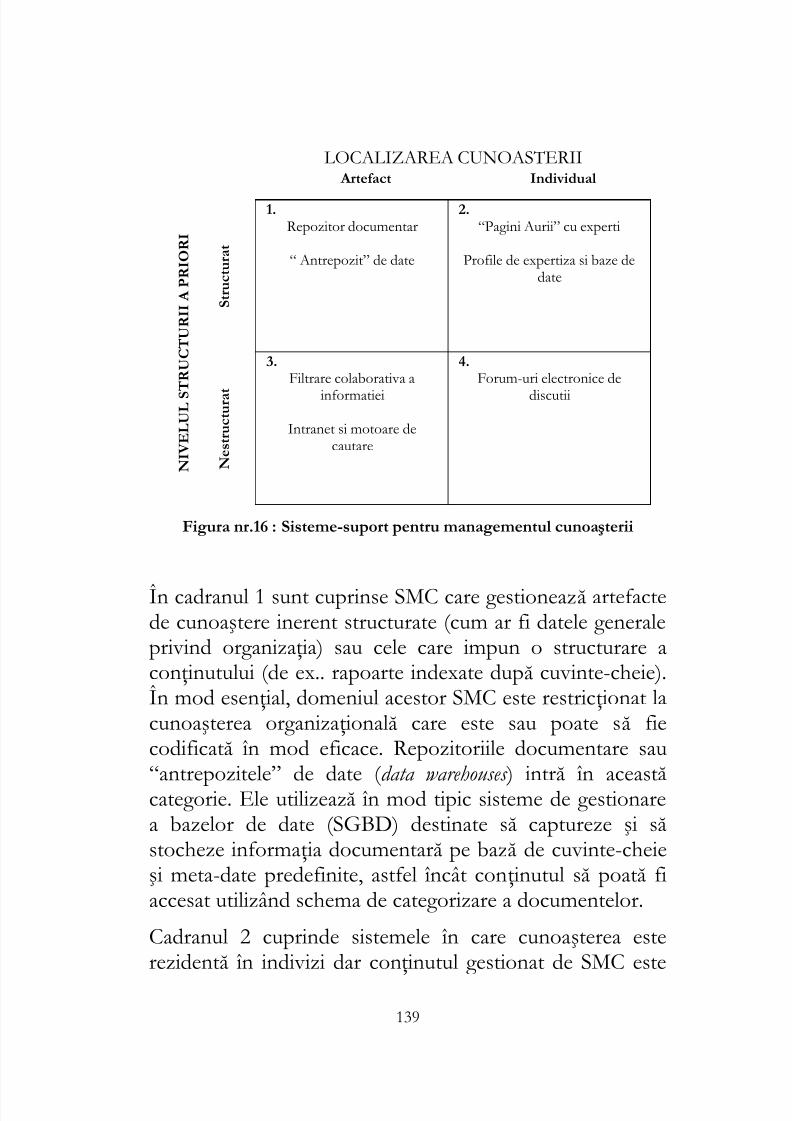

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 1/152

MARIN APETROAE

CCaappiittaalluull iinntteelleeccttuuaall şşii eeccoonnoommiiiillee eeppiisstteemmiiccee

FOCUSOPINFO

1

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 2/152

MARIN APETROAE

CAPITALUL INTELECTUAL

şşii EECCOONNOOMMIIIILLEE EEPPIISS T TEEMMIICCEE

IESPU - FOCUS

OPINFO

Bucureşti,2004

2

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 3/152

© 2004

MARIN APETROAE

CAPITALUL INTELECTUAL ŞI ECONOMIILE

EPISTEMICE

Editura INSTITUTUL DE ECOLOGIE SOCIALĂ ŞI

PROTECŢIE UMANĂ – FOCUS

EDITURA OPINFO

Bucureşti, 2004

LUCRARE EDITATĂ CU SPRIJINUL

MINISTERULUI EDUCAŢIEI ŞI CERCETĂRII

149 pag, A5

Autorul este r ăspunzător pentru materialul prezentat.

ISBN 973-86099-7-6

ISBN 973-87150-3-2

3

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 4/152

CUPRINS

INTRODUCERE.............................................................................5

ECONOMIILE EPISTEMICE....................................................15

STRUCTURA CAPITALULUI INTELECTUAL .....................33

Structura externă .....................................................................42 S TRUCTURA INTERNA ...................................................................44

Indicatori de creştere/reînnoire..............................................44 Indicatori de eficien ţă.............................................................45 Indicatori de stabilitate...........................................................46

COMPETENTELE...........................................................................46 Focalizarea financiar ă ...........................................................55 Focalizarea pe client ...............................................................56 Focalizarea pe proces .............................................................57 Focalizarea pe elementul uman .............................................59

METODE DE ESTIMARE A CAPITALULUI INTELECTUAL

.........................................................................................................63

M ăsurarea multidimensional ă a valorii ................................74 SISTEMUL OPERATIONAL IVM™ DE MASURARE A VALORII ..........77

Combinarea şirurilor de valori intangibile ............................78

PROBLEMA M Ă SUR Ă RII CAPITALULUI INTELECTUAL....81

M ASURAREA HOLISTICA A CAPITALULUI INTELECTUAL .................85 ALTE SISTEME DE MASURARE A CAPITALULUI INTELECTUAL.........90

SISTEMUL IC- INDEX .................................................................94

Agenda de cercetare în domeniu..........................................108

STRATEGIILE BAZATE PE CUNOAŞTERE .......................113

ELEMENTE DE MANAGEMENTUL CUNOASTERII ........127

R APORTAREA CAPITALULUI INTELECTUAL..................................142

BIBLIOGRAFIE......................................................................... 147

4

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 5/152

Introducere

e este capitalul intelectual şi de ce este el astăziconsiderat atât de important ?

Judecând din punctul de vedere contabiltradiţional, capitalul intelectual este în genere asimilatproprietăţii intelectuale, la care se adaug ă acele activenespecificate grupate sub denumirea de active intangibile.

CO analiză mai atentă ne va releva însă necesitatea de ainclude în definiţia de mai sus orice tip sau transformare deresurse intangibile care se află sub un anumit control alunei organizaţii şi care contribuie la procesul general decreare a valorii adăugate la nivelul acelei organizaţii.

Astfel de resurse includ de exemplu competenţa oamenilor,mărcile comerciale, proprietatea intelectuală (brevete de

invenţie, licenţe, drepturi de autor, etc.), relaţiile cufurnizorii şi clienţii.

Un punct de plecare raţional în examinarea noţiunii decapital intelectual îl constituie analiza organizaţiei f ăcută dinperspectiva resurselor. Privită din această perspectiv ă, oriceorganizaţie sau firmă se prezintă ca un sistem format dintr-un set de resurse mobilizate în cadrul unei structuri date.Capitalul intelectual poate fi astfel pus într-o relaţie directă cu arta şi ştiinţa de a extrage maximum de valoare dinresursele aflate la dispoziţia organizaţiei şi din modalităţilede utilizare a cestor resurse.

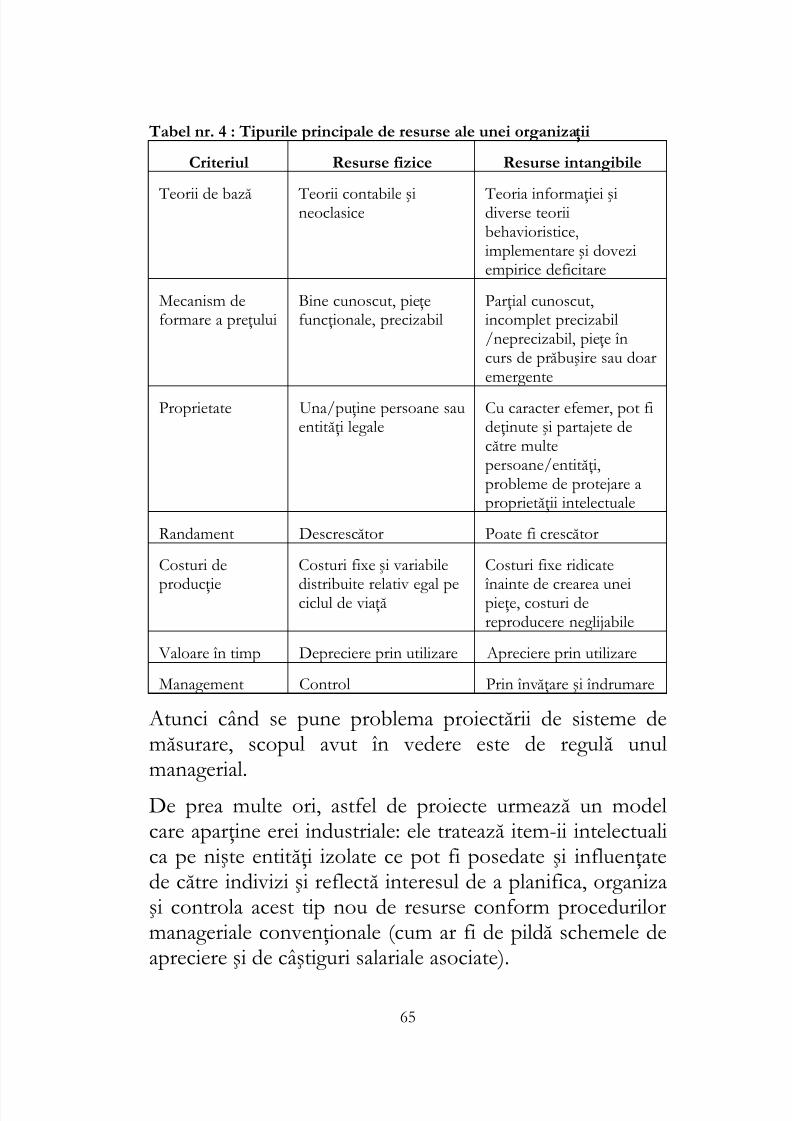

Pentru a ne forma o imagine mai clară asupra resurseloraflate la dispoziţia unei organizaţii, putem grupa acesteresurse în cinci categorii:

5

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 6/152

Resurse umane

Resurse organizaţionale

Resurse relaţionale

Resurse financiare

Resurse fizice

Primele trei categorii reprezintă resursele intangibile, întimp ce ultimele două reprezintă resursele tangibile (fig.1).

Sisteme siprocese

Branduri siimagine

oii

Sisteme si proceseBrand-uri si imagine

Proprietate intelectuala

ClientiFurnizori

Aliante

Materii primeEchipamente

Cladiri

LichiditatiDebitoriInvestitii

Creativitate Abilitati

CunoastereResurse umane

Resurse organizationale

Resurse fizice

Resurse relationale

Resurse monetare ($)

Figura nr.1 : Categorii de resurse

Resursele umane includ cunoştinţele, competenţa, agilitateaintelectuală, abilităţile de relaţionare şi atitudineaangajaţilor. Aceste resurse, prin definiţie, nu constituie

6

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 7/152

proprietatea organizaţiei, putându-se pierde odată cupărăsirea organizaţiei de către angajaţii în cauză.

Din contră, resursele organiza ţ ionale aparţin organizaţiei şicuprind toate structurile, sistemele şi procesele pe careaceasta le utilizează pentru a-şi susţine operaţiunile; eleinclud de asemeni mărcile comerciale, imaginea, culturaorganizaţională, prototipurile, informaţia documentară şiproprietatea intelectuală.

Resursele rela ţ ionale cuprind toate relaţiile externe ale

organizaţiei (cu furnizori, clienţi, mass-media; parteneriatestrategice şi alte tipuri de alianţe).

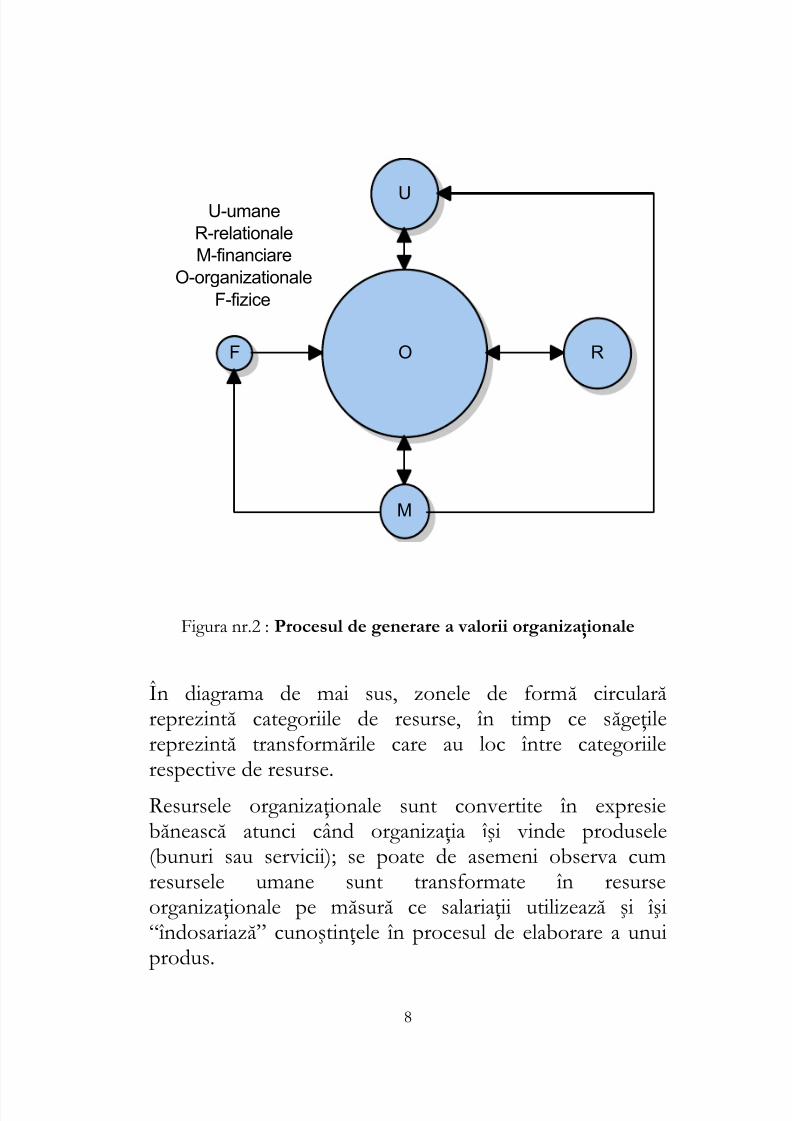

În ceea ce priveşte resursele tangibile, trebuie f ăcută distincţia necesară între resursele financiare (băneşti) şi cele fizice ( reprezentând activele de ordin fizic, aflate în posesiaorganizaţiei, aşa cum sunt ele evidenţiate în contabilitateatradiţională ). Resursele fizice se supun legii convenţionale adiminuării temporale, pe măsura utilizării, în timp ceresursele intangibile prezintă o tendinţă contrară, de cre ş teretemporală pe măsura utilizării (în cel mai rău caz rămânândconstante).

Odată identificate resursele, se poate trece la următorul pas,care constă în analizarea modului în care acestea suntmobilizate, deoarece simpla posesie a resurselor nu asigură prin ea însăşi crearea de valoare.

În figura nr.2 este reprezentat schematic procesul degenerare a valorii într-o organizaţie.

7

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 8/152

U-umaneR-relationaleM-financiare

O-organizationaleF-fizice

U

O R

M

F

Figura nr.2 : Procesul de generare a valorii organizaţionale

În diagrama de mai sus, zonele de formă circulară reprezintă categoriile de resurse, în timp ce săgeţilereprezintă transformările care au loc între categoriilerespective de resurse.

Resursele organizaţionale sunt convertite în expresiebănească atunci când organizaţia îşi vinde produsele(bunuri sau servicii); se poate de asemeni observa cumresursele umane sunt transformate în resurseorganizaţionale pe măsură ce salariaţii utilizează şi îşi“îndosariază” cunoştinţele în procesul de elaborare a unuiprodus.

8

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 9/152

Odată obţinute clarificările necesare asupra noţiunii decapital intelectual, se impune şi evidenţierea leg ăturii dintre

acesta şi strategia organizaţiei.În acest sens, o primă observaţie care trebuie f ăcută esteaceea că disponibilitatea anumitor resurse este o condiţiecrucială pentru atingerea scopurilor strategice aleorganizaţiei; în plus, dacă este adev ărat că strategiaorganizaţiei defineşte ce capital intelectual este necesar, şiafirmaţia contrară este într-o oarecare măsură adev ărată,anume că natura capitalului intelectual al organizaţiei

defineşte direcţiile de succes ale strategiei pe careorganizaţia trebuie să o adopte.

De asemeni, trebuie menţionat faptul că resursele de capitalintelectual constituie în cele mai multe din cazuri baza deobţinere a unui avantaj de ordin competitiv. Ca atare,atunci când se elaborează o strategie, este important să seştie ce resurse valoroase de capital intelectual sunt

disponibile, cum sunt ele în mod curent utilizate, care suntutilizările potenţiale şi cum se raportează toate acestea lasituaţia competitorilor.

Înarmaţi cu o astfel de perspectiv ă asupra capitaluluiintelectual, factorii de decizie dintr-o organizaţie pot g ăsirăspunsuri la cele patru întrebări importante atunci când sepune problema conducerii şi dezvoltării unei companii

profitabile şi anume:a) Dispune organiza ţ ia de resursele adecvate- competen ţ e, procese, m ă rci comerciale etc. ?

Aici se fac distincţiile necesare între resurse, stabilindu-sece resurse are organizaţia şi care sunt resursele ce joacă unrol împortant în generarea valorii adăugate; în plus, înprocesul de identificare a resurselor se crează premizele

9

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 10/152

necesare stabilirii unui limbaj comun tuturor factorilorimplicaţi în elaborarea deciziei şi implementare acesteia.

b) Utilizeaz ă organiza ţ ia resursele în mod eficace?Cu alte cuvinte, se creaz ă în organiza ţ ie maximum de valoare curesursele existente ? R ăspunsul se poate afla analizândresursele şi modul în care sunt- sau nu sunt- utilizatepentru crearea de valoare adăugată.

c) Mobilizeaz ă organiza ţ ia resursele în mod eficient ?

Aici intervin metodele de măsurare a valorii sauperformanţei. Pentru a măsura, trebuie identificat obiectulmăsurătorii- fie el de natură tangibilă sau intangibilă; caatare, este necesară efectuarea distincţiei între diferiteletipuri de resurse.

d) Cum poate fi crescut ă valoarea organiza ţ iei în percep ţ ia celorcare au interese majore legate de existen ţ a ei (stakeholderi) ?

Cunoscându-şi resursele, măsurându-le şi gestionându-lecorect, o organizaţie poate prezenta o imagine mai excactă a valorii sale, furnizând o varietate de informaţii relevantepentru diversele categorii de stakeholderi - existenţi saupotenţiali.

Rândurile de mai sus sunt menite să vină în sprijinul ideii că luarea în considerare a problematicii legate de capitalulintelectual deschide calea pentru un mod de gândirestrategică potenţată, în care sunt relevate toate resurseleaflate la dispoziţia unei organizaţii- tangibile şi intangibile. Acest mod de a gândi permite formarea unei imagini maiexacte, în perspectiv ă holistică, asupra organizaţiei în cauză şi a valorii sale.

10

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 11/152

Scurt istoric

Evoluţia studiilor privind capitalul intelectual a urmat un

model care, deşi astăzi nu scapă unei priviri retrospective,era indiscernabil pentru pionierii care au jalonat acestepreocupări. Originea acestei “mişcări” ştiinţifice estetricentrică (Japonia, Statele Unite şi Europa).

În Japonia, momentul iniţial este marcat de lucrareafundamentală a lui Hiroyuki Itami privind efectele a ceea ceel numea activele invizibile asupra managementului

corporaţiilor japoneze.În Statele Unite, începuturile pot fi identificate în lucrărileunui grup de economişti aflaţi în căutarea unor viziuni sauteorii diferite privind funcţionarea firmelor comerciale.Punctele de vedere ale acestor economişti (Penrose,Rumelt, Wemerfelt ş.a.) au fost cristalizate de David Teece,de la Universitatea din Berkeley (California), într-un articolde referinţă publicat în 1986 şi având ca subiect

comercializarea tehnologiilor.Europa este reprezentată în acest sumar tablou al începuturilor de Karl-Erik Sveiby (Suedia) care, în lucrareasa dedicată dimensiunii umane a capitalului intelectual, aconturat o viziune bogată în consecinţe asupra potenţialuluide valorizare a unei întreprinderi pornind de lacompetenţele şi cunoştinţele deţinute de angajaţii acesteia.

În perioada cuprinsă aproximativ între anii 1959-1999 oserie de cercetători aparţinând sferei academice precum şidiverşi economişti au dezvoltat o nouă viziune asuprastrategiei afacerilor, care pune accentul mai mult peutilizarea eficientă a resurselor decât pe factorii legaţi decompetiţie. Perspectiva bazată pe resurse relev ă faptul că organizaţiile au resurse, capabilităţi şi dotări diferenţiate sau

11

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 12/152

chiar unice. Mai mult, aceste resurse, capabilităţi şi dotăriau o anumită “inerţie” (în sensul că nu pot fi adăugate şi

nici nu pot fi înlăturate uşor), cel puţin pe termen scurt,astfel încât firmele sunt nevoite să opereze pe bazaactivelor proprii existente. Deoarece unele din aceste activesunt de natură intelectuală, rezultă că problemele legate dedobândirea competenţelor, managementul cunoaşterii şiprocesele de înv ăţare la nivel organizaţional devinprobleme fundamentale de ordin strategic.

În acest context, lucrările lui Hiroyuki Itami şi Karl-Erik

Sveiby privind activele invizibile sau capitalul uman apar caavând un enorm potenţial de valorificare în domeniulelaborării şi implementării strategiilor de afaceri.

Frecvenţa şi specificitatea contribuţiilor aduse în domeniulstudierii capitalului intelectual au crescut şi continuă să crească neîncetat, după cum se poate uşor constata printr-oexaminare chiar sumară a literaturii de specialitate.

În tab.1 sunt prezentate câteva date evenimenţiale dereferinţă legate de studierea problematicii capitaluluiintelectual.

Tabel nr.1 : Evenimente ce marchează istoria cercetărilorlegate de capitalul intelectual Anul Evenimentul

Hiroyuki Itami publică în Japonia lucrarea “Mobilizing Invisible

Assets” .

1980

1981 Brian Hall înfiinţează o companie de comercializare acercetărilor privind valorile umane.

1986 Karl-Erik Sveiby publică lucrarea “The Know-How Company” .David Teece publică un articol de referinţ î privind obţinerea de valoare prin inovare.

1987-1989

Cărţi privind activele de cunoaştere şi contabilizarea activelor“invizibile”publicate de: Karl-Erik Sveiby, Debra Amidon,Charles Handy.

1990 Karl-Erik Sveiby publică lucrarea “Knowledge Management” .

12

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 13/152

Thomas A. Stewart, în cadrul unui grup de lucru, stabileştetermenul de “capital intelectual” .

1991 Thomas A. Stewart publică în revista “Fortune” articolul de

fond intitulat “Brainpower” .Firma Skandia înfiinţează prima funcţie de conducere îndomeniul capitalului intelectual, în care este numit LeifEdvinsson. James Brian Quinn, Ikujiro Nonaka ş.a. publică lucrări în caredezvoltă conceptul de cunoaştere.

1993 Firma Skandia elaborează metoda de măsurare a capitaluluiintelectual denumită IC Navigator şi un prototip al primuluiraport corporativ intern în domeniul capitalului intelectual.Hubert St.Onge stabileşte conceptul de capital de clien ţ i .

1994 Thomas A. Stewart publică în revista “Fortune” articolul defond intitulat“ Intellectual Capital” .Se pun bazele primei reţele de cercetare în domeniul capitaluluiintelectual ( The Mill Valley Group on IC Networking ).

1995 Firma Skandia prezintă primul raport public privind capitalulintelectual.Kaplan şi Norton dezvoltă metodologia de măsurare acapitalului intelectual numită Balanced Score Card (BSC).

1996 Firma Skandia înfiinţeză primul laborator de cercetări privindcapitalul intelectual ( Future Center ) sub coordonarea lui Leif

Edvinsson.C.Stenfelt publică primul raport internaţional privind capitalulintelectual.Baruch Lev înfiinţează la Universitatea din New York undepartament de cercetare în domeniul activelor intangibile.

1997 Karl-Erik Sveiby publică lucrarea “The New OrganizationalWealth” .Conferinţă având ca subiect măsurarea capitalului intelectual,organizată de Hoover Institution .Edvinsson şi Malone publică lucrarea “Intellectual Capital” .

Este publicată cartea lui Thomas A.Stewart “Intellectual Capital” .Nick Bontis susţine prima teză de doctorat din lume având casubiect capitalul intelectual.

1998 Apare cartea lui Patrick Sullivan “Profiting from Intellectual Capital” .Nick Bontis şi Universitatea McMaster din Canada organizează prima mare conferinţă academică având ca subiect capitalulintelectual.Prof.Baruch Lev organizează la Universitatea din New Yorkprima conferinţă având ca subiect contabilizarea capitaluluiintelectual.

13

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 14/152

Firma Intellectual Capital Sweden AB lansează metoda demăsurare a capitalului intelectual numită IC Rating.

1999 Uniunea Europeană instituie proiectele MERITUM şi

NIMCube având ca obiectiv principal măsurarea capitaluluiintelectual.2000 Guvernul Danemarcei publică primul ghid privind

contabilizarea capitalului intelectual.2001 Grupul de experţi la nivel înalt al Uniunii Europene ( High Level

Expert Group-HLEG/EU ) publică primul raport importantasupra capitalului intelectual.Universitatea din Lund înfiinţează prima catedră în domeniulcapitalului intelectual, condusă de Leif Edvinsson.Brookings Institute prezintă raportul intitulat “The UnseenWealth” .

14

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 15/152

Capitolul

1Economiile epistemice

ursa valorilor economice şi a bog ăţiei rezidă astăzimai puţin în producerea de bunuri materiale şi maimult în crearea şi manipularea informaţiei,

cunoaşterii şi ideilor. Asistăm în prezent laemergenţa unui nou tip de economie- economia bazat ă pe cunoa ş tere sau economia epistemic ă .

SIndiferent ce denumire folosim pentru noul tip deeconomie la naşterea căreia suntem martori, este dejaevidentă constatarea că structura şi dinamica proceselorgeneratoare de bog ăţie se schimbă într-un mod dramatic.Regulile economiei epistemice vor fi fundamental diferitede cele care au guvernat ( şi guvernează încă ) era industrială.

Din ce în ce mai mult, peisajul economic este modelat nudoar de fluxuri fizice de bunuri şi produse materiale, ci de valori intangibile şi fluxuri de date, imagini şi simboluri. Această situaţie crează condiţiile pentru producerea unui“salt cuantic” sau a unei “tranziţii de fază” în ordinea decomplexitate a organizaţiilor economice- şi nu numai a

15

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 16/152

acestora. Deoarece este absurd să concepem entităţileeconomice în afara “contrapărţilor” lor sociale şi a relaţiilor

dintre ele, rezultă că de fapt asistăm la apariţia unui nou tip desocietat : societatea epistemic ă .

În noua dinamică economică, schimburile întreţesute debunuri materiale, cunoaştere de nivel tactic sau strategic, împreună cu schimburile de valori şi beneficii intangibiledevin sursa principală de creare a valorii şi bog ăţiei.Moneda de schimb nu mai este reprezentată numai de bani,ci şi de cunoaştere sau alte valori intangibile cum ar fi

prestigiul sau loialitatea clienţilor.Într-un astfel de mediu, vechile modele folosite pentru adescrie sistemul contabil, întreprinderea şi economia numai pot captura realitatea curentă.

Focalizarea asupra cunoaşterii reprezintă de fapt fazaactuală- probabil una de tranziţie- a evoluţiei gândirii de tipoccidental, de la o viziune de tip cartesian asupra lumii launa mult mai dinamică şi mai marcată de interconexiuni,corespunzătoare noilor perspective deschise de fizicacuantică, teoria sistemelor complexe, ştiinţelecomportamentului şi studiul sistemelor vii.

La nivelul întreprinderii, această deplasare spre noifundamente de gândire implică o reevaluare a tuturoraspectelor vieţii organizaţionale şi economice, începând cu

modul în care este definită valoarea, trecând prin punerea în chestiune a problemei proprietăţii şi terminând cu încercarea de a g ăsi un nou sens (sau chiar “spirit”) înmunca prestată.

Importanţa cunoaşterii pentru economiile şi societăţileepistemice a fost mult dezbătută în ultimii ani. Înparticular, mulţi comentatori au f ăcut şi fac o leg ătură

16

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 17/152

directă între creşterea nivelului de cunoaştere într-osocietate şi creşterea economică.

Există mai multe căi de a vizualiza şi a defini cunoaşterea.De exemplu, unii autori fac distincţie între cunoa ş tere şiinforma ţ ie (ca şi între informa ţ ie şi date ).

Alan Burton-Jones (1999) defineşte cunoaşterea ca fiind“…stocul cumulativ de informa ţ ie ş i m ă iestrie derivat din utilizareainforma ţ iei de c ă tre receptorul acesteia ”. În încercarea sa de aidentifica noţiunea de cunoaştere, Burton-Jones separă

cunoa ş terea de date (semnale ce pot fi trimise de către unemiţător către un receptor) şi informa ţ ie (date care suntinteligibile pentru receptorul lor).

Definiţia dată de Burton-Jones este apropiată de ceafurnizată de cunoscutul Dicţionar Webster: “…faptul saucondi ţ ia de a ş ti ceva cu familiaritate câ ş tigat ă prin experien ţă sauasociere (the fact of knowing something with familiaritygained through experience or association)”.

În fapt, există mai multe definiţii posibile şi egal plauzibilecare pot fi date pentru cunoaştere.

Cunoaşterea poate fi înregistrată în creierul unui individ saustocată în procese organizaţionale, produse, facilităţi,sisteme ori documente.

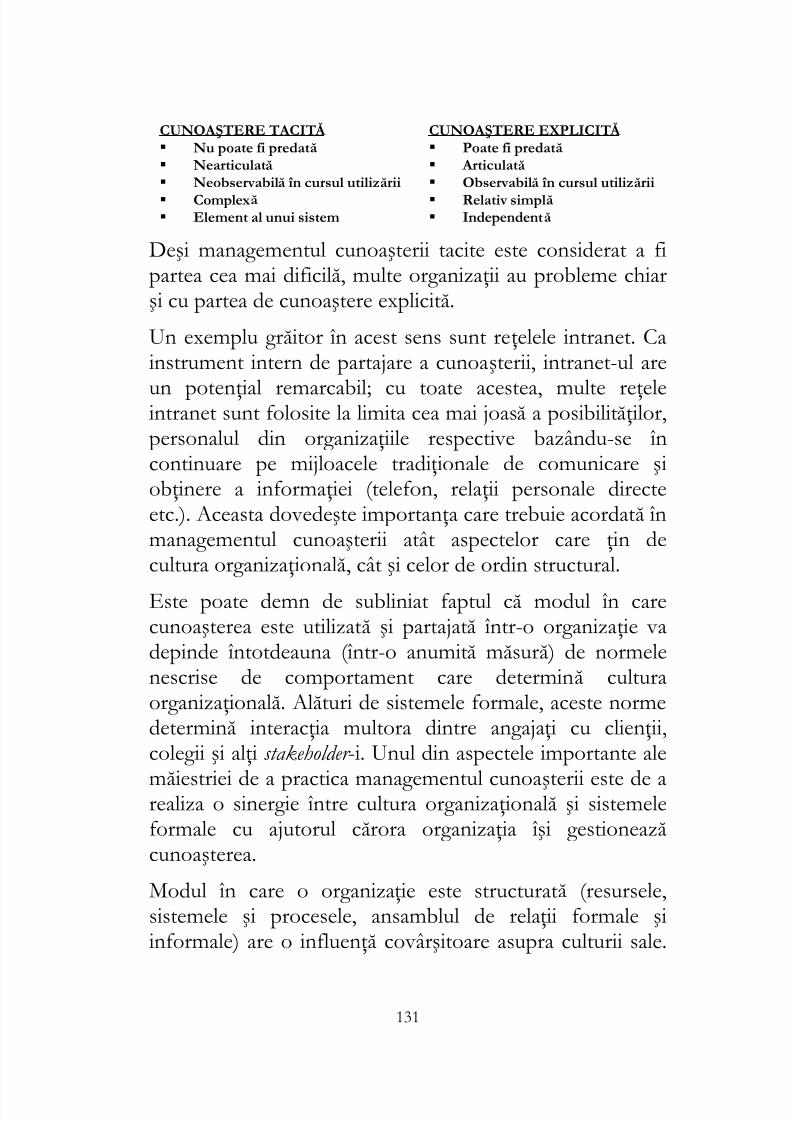

Mulţi autori identifică cel puţin două tipuri de cunoaştere:

cunoa ş terea codificat ă (explicit ă ) şi cunoa ş terea tacit ă (Nonaka şi Takeuchi, 1995).

Stevens (1998) descrie cunoaşterea explicită ca fiind ceacare poate fi redusă la informaţie ( know-what ), iarcunoaşterea tacită ca incluzând abilităţi cum ar fiprofunzimea de gândire (spiritul analitic), creativitatea şiputerea de judecată/sinteză ( know-how ).

17

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 18/152

Cunoa ş terea explicit ă este formală şi sistematică şi ca atareuşor de comunicat şi de partajat; ea reprezintă acea

categorie de cunoaştere care este transmisibilă prinintermediul unui limbaj formal şi poate fi stocată în baze dedate, biblioteci etc.

Cunoa ş terea tacit ă , pe de altă parte, este cunoaştere personală,care de regulă se transmite cu dificultate; ea constă înmodele şi reprezentări mentale, credinţe şi perspective carenu pot fi uşor articulate şi împărtăşite (partajate).

Mişcarea între aceste două forme de cunoaştere stă la bazaprocesului de creare a cunoaşterii noi.

Există în cadrul acestei mişcări patru tipuri de interacţii: a)cunoaştere tacită- cunoaştere tacită ( socializare ); b)cunoaştere explicită- cunoaştere explicită ( combinare ); c)cunoaştere tacită- cunoaştere explicită ( externalizare ) şi d)cunoaştere explicită- cunoaştere tacită ( internalizare ).

Caracteristicile fundamentale ale celor patru moduri deconversie a cunoaşterii menţionate mai sus sunturmătoarele:

Socializarea cunoaşterii generează cunoaştere tacită nouă, prin partajare şi schimb de know-how sauexperienţe din trecut;

Internalizarea cunoaşterii realizează o proiecţie a

cunoaşterii explicite în cunoaşterea internă.Internalizarea survine când indivizii expuşi cunoaşteriideţinute de alţi indivizi ajung în final să-şi însuşească această cunoaştere. Oamenii internalizează cunoaşterea prin praxisul propriu, dar şi prin exemplesau prin examinarea acţiunilor desf ăşurate de alţii într-un context similar.

18

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 19/152

Externalizarea implică structurarea cunoaşterii şiaducerea ei într-o formă disponibilă pentru alţii,

pentru a putea fi eventual internalizată de aceştia. Combinarea cunoaşterii generează cunoaştere nouă prin recompunerea elementelor pre- existente decunoaştere explicită, în vederea obţinerii unui câştig înadâncimea de înţelegere a obiectelor şi fenomenelor,sau a unei sinteze superioare care să marcheze un plus valoric.

Aşa cum au fost ele prezentate, cele patru moduri deconversie pot fi considerate ca fiind etape ale unui ciclu devia ţă al cunoa ş terii.

Pentru a dezvolta un cadru care să garanteze suportulpentru toate cele patru moduri de conversie a cunoaşterii,este nevoie să se identifice anumite servicii de baz ă (coreservices) care trebuie oferite pentru gestionarea sistematică a cunoaşterii. În acest fel, o infrastuctură menită să potenţeze cunoaşterea va fi focalizată mai mult perezolvarea problemelor, decât pe ieşirile sau tranzacţiileorganizaţiei, va fi flexibilă şi ajustată în funcţie de modul încare comunităţile de practică învaţă, comunică şi evoluează.

Acest tip de servicii specializate trebuie să acopere întregciclul de viaţă al cunoaşterii şi trebuie să abordeze într-omanieră “holistică” toate cele patru moduri de conversie

epistemică.Fluxul cunoaşterii, ca expresie a mişcării acesteia, poate fidescris ca fiind compus din patru faze: achizi ţ ie , crea ţ ie ,diseminare şi utilizare. Alte surse identifică doar trei faze( producere , distribu ţ ie şi utilizare - OECD, 1996) sau două ( producere şi schimb - Howitt, 1998). Dincolo de diferenţele determinologie, inerente unui domeniu de studiu aflat încă la

19

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 20/152

începuturile sale, este evident că efortul de identificare şiclasificare a diferitelor forme şi fluxuri de cunoaştere are

relevanţă maximă atunci când se încearcă analizareaeconomiilor sau societăţilor epistemice, precum şi pentrutoţi cei care încearcă să-şi f ăurească o viziune asupracunoaşterii.

Procesul de gestionare a cunoaşterii începe cu faza deachizi ţ ie , în care organizaţia dobândeşte cunoaştere. Achiziţia cunoaşterii de tip declarativ, a faptelor şiinformaţiilor se realizeză prin monitorizarea mediului de

afaceri şi utilizând sisteme informatice pentru a stoca,gestiona şi recupera informaţia. Înv ăţ area la nivelorganiza ţ ional se face nu numai datorită achiziţionării decunoaştere din exterior, dar şi prin rearanjarea cunoaşteriideja existente, revizuirea structurilor de cunoaştereprecedente, sau prin revizuirea ori construirea de teorii.

Distribu ţ ia cunoaşterii face referire la procesul prin care o

organizaţie partajează informaţia între unităţile saupersoanele care o compun, promovând în acest fel înv ăţarea şi producerea de cunoaştere nouă. Cunoaştereasub formă de know-how tacit, scrisori, note informative,conversaţii informale şi rapoarte poate fi capturată şidistribuită. De multe ori, înv ăţarea într-o organizaţie sepoate produce în urma schimbului de informaţie de natură anecdotică referitoare la locul de muncă, pe care membrii

organizaţiei o schimbă între ei în mod obişnuit; acest tip deinformaţie este frecvent opusă celei care se g ăseşte în fişeleposturilor sau în manualele de procedură.

Pentru ca informaţia să poată fi partajată, ea trebuieinterpretat ă .

20

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 21/152

Interpretarea informaţiei este procesul prin care informaţiadistribuită capătă unul sau mai multe sensuri care pot fi

înţelese. Memoria organiza ţ ional ă (denumită şi cunoa ş tere corporativ ă ),adică “registrul” în care se păstrează cunoaşterea în vedereautilizării ei viitoare, include nu numai date sau informaţieconsolidată, dar şi înţelesuri (sensuri) atribuite acesteia(“soft” information ).

Această informaţie “soft” (sau informaţie interpretată ) se

poate prezenta sub formă de know-how tacit, expertiză, luăride poziţie, prejudecăţi, experienţe, liste de contacte,anecdote etc.

Gestionarea tipurilor de informaţie menţionate mai susnecesită servicii specializate de indexare, cartografiere,clasificare şi procesare de meta-date.

Drucker (1998) face o trecere în revistă a viziunilor istorice

şi culturale asupra cunoaşterii, confruntând filozofia “auto-cunoaşterii” a lui Socrates cu viziunea lui Protagoras, încare cunoaşterea este identificată cu “abilitatea de a şti ce să spui şi cum să o spui bine”. Drucker consideră că ultimainterpretare a dominat, până recent, sistemul de înv ăţareoccidental. El priveşte conceptul curent de cunoaştere cafiind cunoaştere “dovedită prin practică” şi focalizată perezultate.

Într-o economie tradiţională de tip industrial, rădăcinilecreşterii productivităţii, ale creării de valoare şi bog ăţie suntsituate în diviziunea muncii , împreună cu corolarul ei: muncaspecializat ă .

În cazul unei economii epistemice, creşterea capacităţii de ainova, crearea de valoare şi bog ăţie îşi au sorgintea îndiviziunea cunoa ş terii.

21

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 22/152

Termenul diviziunea cunoa ş terii se referă la un complexproces societal de interacţiune, prin care cunoaşterea este

generată cu eficacitate şi utilizată în contexte sociale.Diviziunea cunoaşterii înseamnă atât specializarea şidiferenţierea cunoaşterii- de aici divizarea şi fragmentarea ei în diverse domenii de cunoaştere, discipline şi comunităţide practici- cât şi procesul de partajare sau integrare adomeniilor de cunoaştere, prin care aceasta este folosită înrezolvarea diverselor probleme.

În economiile de tip industrial, sinteza rezultatelor muncii

specializate se face la nivel societal prin schimburi debunuri şi servicii efectuate în cadrul definit de piaţă, iar lanivelul întreprinderii prin cooperare (înţeleasă ca acţiunecoordonată a mai multor muncitori specializaţi).

Într-o economie epistemică, sinteza cunoaşteriifragmentate necesară pentru crearea valorii se face în modpredominant prin cooperare intra- şi inter-firme precum şi

prin partajarea cunoaşterii între experţi şi în comunităţile depractică. Din aceste motive, colaborarea în reţele( networking ) devine din ce în ce mai mult o condiţieimportantă şi necesară pentru succesul economic.

Cunoaşterea, spre deosebire de bunuri şi servicii, difuzează prin interacţie. Mai mult, competenţele şi cunoaşterea cresc în cursul utilizării lor, în timp ce bunurile şi serviciile sunt

consumate. Ca atare, economia epistemică are nevoie de uncadru instituţional nou şi diferit pentru a-şi pune complet în valoare potenţialităţile sale.

Multe din problemele cărora economiile europene ( şi nunumai ele) trebuie să le facă faţă în prezent sunt legate maidegrabă de dificultăţile, concepţiile greşite şi obstrucţiile întâlnite în procesul de tranziţie spre o economie de tipepistemic, decât de mult-discutatul proces de globalizare.

22

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 23/152

Noţiunea de capital intelectual (CI) este asociată cutransformarea cunoaşterii în ceva care are valoare- cu alte

cuvinte, în “material” intelectual formalizat şi potenţatpentru a da un activ de valoare mai mare.

Privit dintr-un punct de vedere foarte schematic, procesulde creare a valorii intelectuale adăugate înseamnă transformarea cunoaşterii (privită ca resursă organizaţională ) , prin de-contextualizare, explicitare şi re-contextualizare (fig.3).

Economiile epistemice depind pentru dezvoltarea lor de producerea de cunoa ş tere nou ă , de transmiterea acesteia prineducaţie şi instruire, de diseminarea ei prin intermediultehnologiilor informatice şi de comunicare şi în final deutilizarea cunoaşterii în noi procese industriale sau servicii.O poziţie unică în acest sens este deţinută de universităţi şiinstituţiile de cercetare, deoarece ele sunt prezente în chiarmiezul tuturor proceselor sus-menţionate, prin rolul-cheie

pe care-l joacă în: a) cercetare şi exploatarea rezultateloracesteia prin cooperare industrială şi transfer tehnologic; b) educaţie şi instruire, în special instruirea cercetătorilor; c)dezvoltarea durabilă la nivel regional şi local, la care ele potaduce o contribuţie semnificativ ă.

Figura nr.3 : Procesul de creare a valorii intelectuale

Capitalintelectual CI(A)

Capitalintelectual CI(B)

Valoareadaugata=CI(B)-CI(A)

Cunoastereexplicita

Explicitare

Decontextualizare

Context A Context B

Recontextualizare

23

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 24/152

Cercetarea legată de economiile epistemice şi analiza

politicilor care fac referire la acestea au în vedere patru ariiprincipale, reprezentând domenii de lucru al unor diversegrupuri disciplinare, fiecare grup evoluând într-un cadruparadigmatic propriu.

Ariile luate în discuţie sunt: Inovarea şi dezvoltarea industrială; Strategia de produs la nivel de organizaţie;

Organizarea muncii şi emergenţa locurilor demuncă înalt-performante; Baza de competenţe necesară pentru o economieepistemică intens-generatoare de valoare adăugată.

Unul din efectele orientării disciplinare greşite cecaracterizează literatura privitoare la societăţile epistemiceeste acela al fragmentării bazei de cunoaştere. În multecazuri este manifest faptul c

ă cercet

ătorii dintr-un anumit

domeniu nu au cunoştinţă despre eforturile paralele depusede alţi confraţi aparţinând altui domeniu de discipline. Oparte din lucrările (foarte valoroase de altfel) privindinovarea şi dezvoltarea industrială şi-au fixat obiectul destudiu la nivelul industriei şi al comportamentelor înrelaţiile inter-firme, f ără a lua prea mult în considerarediferitele modele ale avantajului competitiv la nivel de

organizaţie sau rolurile jucate de abilităţi (competenţe) încadrul acestor modele (Marceau et al., 1997).

Alte studii au fost focalizate asupra nevoii de competenţeprofesionale şi a utilizării acestora în întreprinderile de înaltă performanţă, neglijând relaţiile care leag ă între elecompetenţele profesionale, cunoaşterea şi performanţaeconomică (Hopkins şi Maglen, 1999).

24

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 25/152

Lucrările iniţiate în cadrul SKOPE ( Skills, K nowledge andOrganisational PErformance), un centru de cercetări

relativ nou creat împreună de universităţile Oxford şi Warwick din Anglia, sunt interesante în raport cu celespuse mai sus. Lucrând prin intermediul unei reţeleinternaţionale de cercetători şi universitari, această instituţieşi-a propus să exploreze cererea de competenţeprofesionale şi modul de mobilizare al acestora, precum şilocul pe care-l ocupă competenţele profesionale înstrategiile de competiţie ale organizaţiilor.

Deşi cercetările care se efectuează în domeniu sunt încadrate de multe ori într-o arie îngustă de investigare, ceicare sunt preocupaţi de subiectul reprezentat de economiileepistemice sunt în general de acord asupra faptului că abilităţile profesionale şi cunoaşterea sunt doar un element(important desigur) al unei întregi matrici de factori caredetermină nivelul înalt de performanţă.

Nivelele ridicate de competenţă profesională constituie oimportantă cerinţă prealabilă în cazul anumitor forme deproducţie intens-generatoare de valoare adăugată dar, doarprin ele-însele, nu sunt suficiente pentru asigurareasuccesului.

Printre capabilităţile pe care o ţară trebuie să le construiască pentru a avea o economie competitiv ă de tip epistemic se

numără: Capacitatea de a crea şi exploata cunoaşterea ştiinţifică şi tehnologiile noi- ceea ce presupune un sistem ştiinţificde nivel mondial şi o cultură antreprenorială bazată peinovare;

Difuzarea cunoaşterii printr-o mai bună cooperare întrefirme; o flexibilitate crescută a sistemelor

25

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 26/152

organizaţionale; utilizarea eficace a tehnologiilor dindomeniul informatic şi cel al comunicării; asigurarea

infrastructurii adecvate pentru astfel de fluxuri; stabilireaunor parteneriate eficace de tip public/privat îndomeniul tehnologic;

Creşterea nivelului educaţional şi de competenţă profesională al forţei de muncă, prin metodeformale/informale de instruire, inclusiv la locul demuncă- dat fiind că o forţă de muncă de înaltă competenţă profesională reprezintă un factor criticpentru succesul economiei în ceea ce priveşte crearea şidifuzarea cunoaşterii.

Diverse modele economice încearcă să explice rolulcunoaşterii şi al tehnologiei în creşterea economică.Modelele şi teoriile dezvoltate până în prezent tind să se încadreze în unul din următoarele două tipuri: teorii decre ş tere şi teorii evolu ţ ioniste.

Noile teorii privind creşterea economică încearcă să clarifice rolul cunoaşterii şi tehnologiei prin încorporareaacestora în funcţia neoclasică de producţie. O trecere înrevistă a acestor demersuri teoretice poate fi g ăsită înlucrările publicate de Gera et al. (2001), OECD (1996),Rogers (1999) şi Smith (1998).

Teoriile economice evoluţioniste (numite şi teorii de

sistem), în loc să privească piaţa ca fiind într-o stare deechilibru static, admit în mod specific ideea că aceasta seschimbă în mod constant iar organizaţiile trebuie să inoveze pentru a se adapta la schimbările de mediu. Caatare, teoriile evoluţioniste nu încearcă să încorporezecunoaşterea într-un cadru neoclasic de echilibru printr-ofuncţie de producţie.

26

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 27/152

Studiile empirice arată cum cunoaşterea “curge” prin întregul sistem de inovare, adică în interiorul firmelor sau

între acestea, în şi între mediul de afaceri şi cel universitar.De fapt, aceste fluxuri nelineare de cunoaştere reprezintă ocondiţie crucială pentru generarea de noi produse, proceseşi tehnologii.

Pentru ca astfel de fluxuri să poată fi iniţiate şi menţinute,firmele trebuie să fie implicate în sisteme tip reţea sau însisteme de inovare. De aici provine termenul de “teorii desistem” menţionat mai sus şi care marchează ideea

conform căreia cunoaşterea “curge” prin întregul sistem şinu doar unidirecţional dinspre sectorul non-comercial sprecel comercial.

Incertitudinile asociate investiţiilor legate de cunoaştere şinevoia resimţită de a avea reţele eficace care să facilitezefluxurile de cunoaştere îndreaptă atenţia către importanţape care o are stabilirea unui înalt nivel de încredere , atât la

nivel organizaţional cât şi la nivel macrosistemic.Încrederea face să scadă costul tranzacţiilor, sporind înacelaşi timp gradul de certitudine.

În organizaţii, încrederea facilitează lucrul în echipă ( şi deciproductivitatea, inovarea şi procesele de creştere), reducândnecesitatea unei monitorizări de multe ori costisitoare.

În mod corespunzător, un nivel înalt al încrederii

manifestate între actorii ce operează la nivel macrosistemic va reduce nevoia de măsuri cu caracter regulator excesiv şia impunerii de sancţiuni normative, facilitând în acelaşitimp cooperarea productiv ă şi schimbul reciproc avantajos.

În încheierea acestor scurte comentarii legate deeconomiile epistemice, vom reveni asupra chestiuniioriginare, la care se raportează toate dezvoltările ulterioare

27

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 28/152

(fie ele de ordin teoretic sau practic) : cea a produceriicunoaşterii.

Folosind o analogie cu termenul clasic de “mod deproducţie”, se poate spune că există două moduri deproducere a cunoaşterii, pe care le putem denumi genericModul A şi Modul B. În cele ce urmează, vom asociaModul A cu economiile (societăţile) tradiţionale de tipindustrial, în timp ce Modul B este asociat economiilor(societăţilor) de tip epistemic.

Modul A face referire la o formă de producere acunoaşterii- un complex de idei, metode, valori, norme-care s-a dezvoltat de aşa natură încât a ajuns să controlezedifuzia modelului de gândire newtonian într-un număr dince în ce mai mare de câmpuri de investigare, ajungând să fie asociat cu practicile ştiinţifice “sănătoase”.

Modul A este destinat să rezume într-o singură frază normele cognitive şi sociale care trebuie respectate înactivităţile de producere, legitimare şi difuzare a cunoaşteriide acest gen.

Pentru mulţi, Modul A este identic cu ceea ce se înţelege îngeneral prin “ştiinţă”. Normele sale cognitive şi socialedetermină măsura în care o problemă poate fi considerată ca importantă, cine este abilitat să practice ştiinţa precum şice trebuie acceptat ca “ştiinţă de bună factură” ( good science ).

Formele de practică ce aderă la aceste reguli suntconsiderate ca “ştiinţifice” prin definiţie, în timp ce aceleacare le încalcă nu sunt acceptate ca având acest caracter.

Din aceste motive, dacă în ceea ce priveşte Modul A sefolosesc obişnuit termenii de ş tiin ţă şi oameni de ş tiin ţă ,pentru a descrie Modul B este indicată folosirea unortermeni mai cuprinzători, cum ar fi cunoa ş tere şi practicieni.

28

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 29/152

Această sugestie este destinată în principal marcării unordiferenţe între cele două moduri şi nu implică ideea că

practicienii la care se face referire în Modul B nu s-arcomporta în conformitate cu normele unei metodologiiştiinţifice.

Există suficiente dovezi empirice în sprijinul ideii că asistăm la emergenţa unui set distinct de practici cognitiveşi sociale diferite de cele care guvernează Modul A.. Singurachestiune care s-ar pune ar fi aceea dacă ele sunt suficientde diferite pentru a fi grupate sub o nouă titulatură, sau pot

fi privite ca simple dezvoltări ce pot fi puse în acord cupracticile existente. R ăspunsul final la această chestiunedepinde în parte de acumularea de date noi şi în parte defelul în care Modul A se va putea adapta schimbărilorsurvenite în mediul economic şi politic.

Schimbările de practici amintite mai sus au început să apară în ştiinţele sociale şi naturale, dar şi în ştiinţele tradiţional

considerate ca umaniste. Ele pot fi descrise în termeniiunui număr de atribute care luate apoi împreună ausuficientă coerenţă pentru a sugera emergenţa unui noumod de producere a cunoaşterii.

Din punct de vedere analitic, aceste atribute pot fi utilizatepentru specificarea diferenţelor dintre Modul A şi ModulB.

Utilizând termeni a căror explorare va fi f ăcută în cele ceurmează, se poate afirma că:

În Modul A problemele sunt puse şi rezolvate într-un context guvernat de interese (în mare parteacademice) ale unei comunităţi specifice.

În Modul B, din contră, actul de cunoaştere esteîndeplinit într-un context aplicativ .

29

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 30/152

Modul A este bazat pe disciplinaritate , în timp ceModul B este transdisciplinar.

Modul A se caracterizează prin omogenitate , Modul Bprin eterogenitate.

Modul A este ierarhic şi tinde să-şi conserve forma, în timp ce Modul B este mai heterarhic şi mai tranzient.

Fiecare din cele două moduri face apel la câte un tipdiferit de control al calit ăţ ii .

În comparaţie cu Modul A, Modul B acordă oatenţie mai mare responsabilit ăţ ii sociale şi este mai reflexiv .

El include un set mai larg, temporar şi eterogen, depracticieni care colaborează într-o problemă definită într-un context localizat şi specific.

Contrastul relevant între cele două moduri este cel dintre

rezolvarea unei probleme f ăcută respectând codul depractici al unei anumite discipline de studiu şi rezolvareaunei probleme organizată în jurul unei aplicaţii particulare.

În primul caz, contextul este definit în relaţie cu normelecognitive şi sociale care guvernează cercetareafundamentală sau ştiinţa de nivel academic. Contextul încauză are de multe ori tendinţa (constatată ) de a iniţia

producerea de cunoaştere în absenţa unui scop practic( curiosity- driven research ). În Modul B, din contră,cunoaşterea se produce cu luarea în calcul a unui spectrumai larg de considerente. O astfel de cunoaştere estedestinat ă a fi util ă cuiva , fie că este vorba de industrie, guvernsau societăţii în general, iar acest imperativ este prezent încă de la început în procesul de producere a cunoaşterii.La rândul său, acest proces stă întotdeauna sub semnul

30

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 31/152

unei continue negocieri, astfel încât nu se va producecunoaştere până când nu se obţine un compromis

acceptabil care să împace poziţiile tuturor diverşilor actoriinteresaţi. Aceasta nu este altceva decât descrierearezumativ ă a contextului aplicativ .

Producerea de cunoaştere în Modul B reprezintă ieşireaunui proces în care factorii care determină cererea şi ofertasunt operanţi, dar sursele ofertei sunt din ce în ce maidiverse, aşa cum de altfel sunt şi cererile pentru formediferenţiate de cunoaştere specializată.

Cunoaşterea care poate fi comercializată nu reprezintă altceva decât inovare. Din acest punct de vedere, inovareatehnologică depinde din ce în ce mai mult de utilizareacunoaşterii specializate pentru dezvoltarea de tehnologii alecăror direcţii de orientare sunt dictate de presiunilecompetitive.

Deoarece în multe sectoare firmele inovative reprezintă deregulă vârful de lance al competiţiei internaţionale,cunoaşterea specializată se bucură în cercurile respective deo înaltă apreciere, dar achiziţionarea ei este dificilă şi demulte ori prea costisitoare pentru a putea fi replicată internla nivelul firmelor. Pentru satisfacerea acestei exigenţe,firmele trebuie să se implice într-o gamă întreag ă deacorduri de colaborare cu universităţi, guverne şi alte firme

(uneori din acelaşi sector). În fiecare din aceste cazuri,cererea şi oferta sunt mediate printr-un mecanism de piaţă,care însă nu este (sau nu ar trebui să fie) unul îngust, purcomercial.

În economiile epistemice, cunoaşterea specializată segenerează în însăşi reţeaua complexă a pieţei; piaţaoperează în aşa fel încât determină configurarea resurselorumane şi fizice într-un context aplicativ anumit.

31

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 32/152

Ca o consecinţă a intensificării competiţiei, numărul acestorcontexte este în creştere, dar ele au în acelaşi timp un

caracter tranzitoriu datorat dinamismului pieţei. Piaţa ridică probleme într-o manieră mai mult sau mai puţin continuă iar siturile de producere a cunoaşterii şi reţelele decomunicare asociate lor se află într-o perpetuă mişcare.

Cunoaşterea se produce prin configurarea capitalului uman. Totuşi, spre deosebire de capitalul fizic, capitalul uman este(cel puţin potenţial) mai “maleabil”. Resursele umane pot ficonfigurate iarăşi şi iarăşi pentru a genera noi forme de

cunoaştere specializată. Abilitatea de a realiza aceastaconstituie emblema societăţilor epistemice.

32

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 33/152

2Capitolul

Structura capitaluluiintelectual

rganizaţiile din ziua de astăzi trebuie să

exploateze toate resursele de care dispun pentrua-şi asigura succesul. Alături de activele tangibile,fizice, activele intangibile, non-fizice, joacă deja

un rol important în activitatea majorităţii covârşitoare aorganizaţiilor.O Aceste active intangibile sunt deseori desemnate careprezentând capitalul intelectual al organizaţiei.

În condiţiile economice de astăzi, capitalul intelectual esteun factor critic de succes, nu numai pentru organizaţiilecare utilizează cunoaşterea în mod intensiv, dar şi pentrucelelalte tipuri de organizaţii.

Capitalul intelectual poate fi definit în moduri diferite(Edvinsson şi Malone 1997, Roos et al. 1997, Stewart1997). Cu toate acestea, majoritatea definiţiilor prezintă

33

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 34/152

elemente similare, cum ar fi: a) caracterul invizibil(intangibil) al capitalului intelectual; b) relaţia strânsă a

capitalului intelectual cu cunoştinţele şi experienţaangajaţilor, clienţii şi tehnologiile pe care le utilizează organizaţia; c) leg ătura cauzală dintre capitalul intelectual şisuccesul viitor al organizaţiei.

După Van Buren (1999), capitalul intelectual al uneiorganizaţii include abilităţile (măiestria) angajaţilor,procesele care au loc în organizaţie şi valoarea relaţiilor cuclienţii. Ca atare, activele financiare nu sunt incluse în

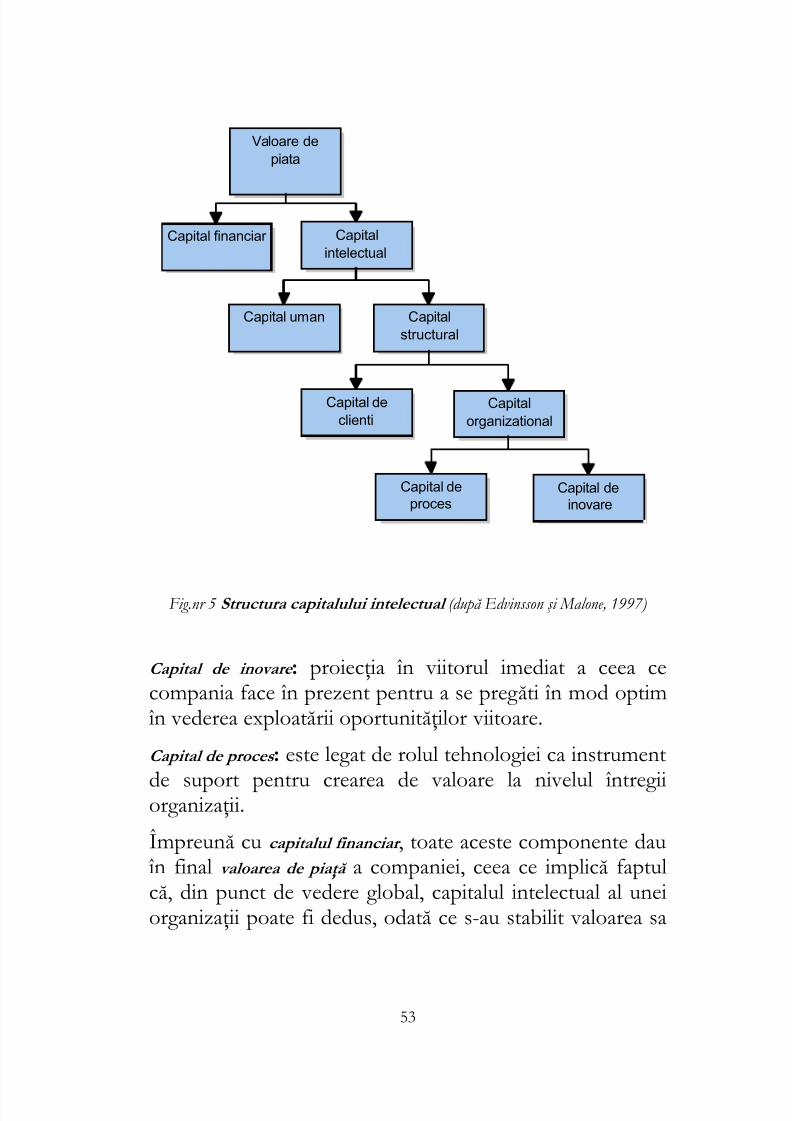

structura capitalului intelectual.În literatura de specialitate au fost prezentate o serie întreag ă de lucrări menite să elaboreze un cadru conceptualcare să favorizeze înţelegerea structurii capitaluluiintelectual al unei organizaţii date. Astfel, după Edvinssonşi Malone (1997), capitalul intelectual al unei organizaţiieste divizat în trei forme de bază: capitalul uman , capitalul

structural şi capitalul de clien ţ i. Toate capabilităţile individuale,abilităţile şi experienţa angajaţilor şi a personalului deconducere, creativitatea şi spiritul de inovare sunt incluse întermenul de capital uman. Capitalul structural este descrisca infrastructură de suport a capitalului uman. El include,de exemplu, bazele de date şi brevetele de invenţie deţinutede organizaţie. În capitalul de clienţi sunt incluse relaţiile cuclienţii.

Sveiby (1997) susţine de asemeni afirmaţia conform căreiacapitalul intelectual al unei organizaţii poate fi clasificat ca ofamilie formată din trei entităţi: competen ţ a angaja ţ ilor ,structura intern ă şi structura extern ă .

Aceste trei entităţi au definiţii similare formulărilor date deEdvinsson şi Malone, cu excepţia culturii şi filosofiei demanagement adoptate de organizaţie. După Edvinsson şi

34

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 35/152

Malone, acestea aparţin primei entităţi (capabilităţiindividuale) în timp ce după Sveiby, ele aparţin structurii

interne.Brooking (1996) împarte capitalul intelectual al uneiorganizaţii în patru categorii: active centrate pe factorul uman(human-centered assets), active infrastructurale (infrastructuralassets), active de proprietate intelectual ă (intelectual propertyassets) şi active de pia ţă (market assets).

Acest cadru diferă de cele precedente deoarece a doua

entitate (capitalul structural sau structura internă ) estedivizat în două entităţi separate. Activele infrastructuraleinclude procese, metode şi tehnologii, în timp ce activele deproprietate intelectuală se referă la patente şi drepturi decopyright.

Marr et al. (2002) propun un cadru conceptual numitKnowledge Assets Map (harta activelor de cunoaştere) bazatpe interpretarea activelor de ordin intelectual aleorganizaţiei ca sumă a două resurse organizaţionale: resursede tip stakeholder şi resurse structurale. Resursele de tipstakeholder se împart la rândul lor în două subcategorii:rela ţ iile cu stakeholder-ii externi şi resursele umane (stakeholder-iiinterni). Resursele structurale sunt de asemeni împărţite îndouă: infrastructur ă fizic ă (tangibil ă ) şi infrastructur ă virtual ă (intangibil ă ).

Problemele legate de structura capitalului intelectual suntlegate între altele de cadrul larg al definiţiei saleconvenţionale, care ia în considerare toate valorile cedepăşesc valoarea contabilă a organizaţiei.

Leif Edvinsson a fost printre primii care a încercat să creeze un model şi un limbaj standardizat pentruprezentarea capitalului intelectual. În suplimentul la

35

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 36/152

raportul anual al companiei Skandia pe anul 1994, el ajungela concluzia că rezultatul scăderii valorii contabile din

valoarea de piaţă a unei organizaţii reprezintă capitalulintelectual deţinut de acea organizaţie, conform relaţiei:

Valoarea de piaţă = Capital Financiar + Capital Intelectual

Mai departe, el a împărţit capitalul intelectual în patru zonediferite: capitalul uman, capitalul de clien ţ i, capitalul de proces şicapitalul de inovare. Dacă la acestea patru se adaug ă capitalul

financiar se obţine valoarea de pia ţă a organizaţiei în cauză. Valoarea de piaţă a unei companii se poate calcula înmulţind valoarea la bursă a acţiunii cu numărul total deacţiuni emise de acea companie (în cazul companiilor listatela bursă ) sau ca preţ de vânzare-cumpărare a companieirespective.

Modelul de mai sus a devenit cunoscut sub numele deNavigator .După acţiunea de pionierat legată de lansarea sistemuluiNavigator , alte companii (printre care Dow Chemical,Canadian Imperial Bank of Commerce şi Hughes Aircraft)au urmat exemplul companiei Skandia, desf ăşurând eforturisemnificative pentru a identifica, măsura şi gestionacapitalul lor intelectual. Majoritatea modelelor dezvoltate

cu acest prilej abordau capitalul intelectual din două perspective: cea a capitalului uman şi cea a capitaluluistructural (adunate împreună, capitalul de clienţi, capitalulde proces şi capitalul de inovare aveau să devină în modelullui Leif Edvinsson capital structural).

Moore (1996) atribuie modelelor de mai sus o utilitatelimitată. În concepţia sa, în evaluarea unei companii trebuie

36

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 37/152

să primeze măsurătorile efectuate la finalul proceselor şicare să aibă în vedere câştigurile reale înregistrate. Se pot

crea astfel condiţiile obiective pentru a identifica, măsura şispori forţa capitalului intelectual în vederea creăriiavantajului competitiv şi îmbunătăţirii performanţelorfinanciare ale organizaţiei. Soluţia prezentată de Moore esteun model de lanţ valoric numit Enterprise Value Chain(EVC) în care patru procese (subsisteme)- Conducere, Client,Oameni, Opera ţ ii - sunt legate de trei determinanţi valorici-Competen ţ e de baz ă , Preferin ţ a consumatorului şi Valoarea

transferat ă ac ţ ionarilor .Modelul EVC ia în considerare faptul că organizaţiile au uncaracter dinamic iar procesele menţionate mai sus pot fipractic întâlnite în orice organizaţie, ceea crează premizeleunei înţelegeri unitare a capitalului intelectual şi amodalităţilor de valorizare a acestuia.

Unul din demersurile interesante prin consecinţele sale este

cel al unui grup de cercetători suedezi intitulat The KonradGroup care, în 1988, a elaborat un model şi un ghiddestinat descrirerii şi vizualizării capitalului intelectual alcompaniilor comerciale. Rezultatele eforturilor depuse deacest grup au fost strânse într-un document intitulat “DenOsynliga Balansräkningen ( “The Invisible Balance Sheet”- întrad. engleză a autorilor). Modelul a fost mai târziudezvoltat şi extins de Karl-Erik Sveiby, unul dintre autori,

rezultând în final modelul cunoscut sub numele deIntangible Asset Monitor (IAM) .

Linia generală de gândire urmată de grupul Konrad îndezvoltarea modelului mai sus menţionat a fost aceeabazată pe perceperea organizaţiei ca fiind beneficiara adouă tipuri de capital: a) capitalul financiar tradiţional şi b)capitalul de cunoaştere. Capitalul de cunoaştere poate fi

37

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 38/152

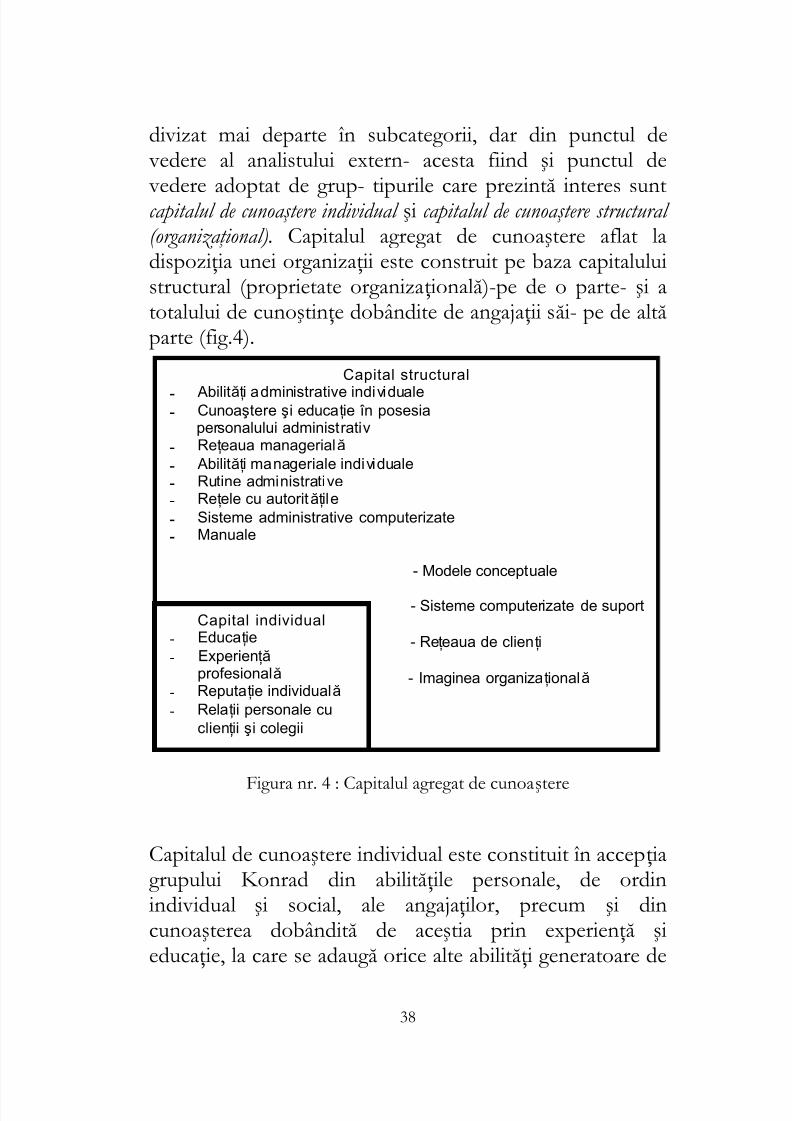

divizat mai departe în subcategorii, dar din punctul de vedere al analistului extern- acesta fiind şi punctul de

vedere adoptat de grup- tipurile care prezintă interes suntcapitalul de cunoa ş tere individual şi capitalul de cunoa ş tere structural(organiza ţ ional). Capitalul agregat de cunoaştere aflat ladispoziţia unei organizaţii este construit pe baza capitaluluistructural (proprietate organizaţională )-pe de o parte- şi atotalului de cunoştinţe dobândite de angajaţii săi- pe de altă parte (fig.4).

Capital structural

- Abilităţi administrative individuale- Cunoaştere şi educaţie în posesia personalului administrativ

- Reţeaua managerială

- Abilităţi manageriale individuale

- Rutine administrative

- Reţele cu autorităţile

- Sisteme administrative computerizate- Manuale

- Modele conceptuale

- - Sisteme computerizate de suport

- - Reţeaua de clienţi

- - Imaginea organizaţională

-

Capital individual

- Educaţie

- Experienţăprofesională

- Reputaţie individuală

- Relaţii personale cuclienţii şi colegii

Figura nr. 4 : Capitalul agregat de cunoaştere

Capitalul de cunoaştere individual este constituit în accepţiagrupului Konrad din abilităţile personale, de ordinindividual şi social, ale angajaţilor, precum şi dincunoaşterea dobândită de aceştia prin experienţă şieducaţie, la care se adaug ă orice alte abilităţi generatoare de

38

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 39/152

valoare pentru clientul (consumatorul) final. Toate acesteelemente formează competenţa profesională şi sunt strâns

legate de abilitatea de a rezolva probleme complexe. Angajaţii care posedă aceste abilităţi fac parte din categoriacelor pe care top-managementul companiei îi clasează subdenumirea de profesioni ş ti sau angaja ţ i generatori de venituri. Sarcinile lor în cadrul companiei sunt în primul rând-şi maiales- destinate să genereze cât mai mult venit posibil. Aceştiprofesionişti nu sunt în mod evident singurii deţinători decompetenţe de importanţă critică pentru afacerile

organizaţiei. Toate celelalte compartimente, cum ar fi deexemplu cel financiar, precum şi toate celelalte funcţiisuport ale organizaţiei, sunt importante în cel mai înaltgrad, numai că ele nu generează venituri în mod direct, cisunt mai degrabă focalizate pe dezvoltarea structurii internea organizaţiei.

Toate organizaţiile au propria lor experienţă şi istorie,documentată în manuale, ghiduri de proceduri, software şi“truse conceptuale” folosite pentru rezolvarea problemelorridicate de clienţii lor. Ele aparţin organizaţiei, chiar dacă laoriginea lor stau indivizii. În această zonă se situează deexemplu canalele de distribuţie către furnizori, clienţii şialte surse de cunoaştere care nu aderă la nici un individ luatizolat, ci ţin de poziţia firmei pe piaţă sau de istoriculacesteia. Alte exemple de capital structural sunt de natură

pur administrativ ă, cum ar fi procedurile de plată sauelementele componente ale structurii de organizare internă.

Pentru a sumariza, se poate spune că grupul Konrad aidentificat două tipuri de capital intelectual (sau capital decunoaştere): cel deţinut la nivel individual, destinatgenerării de venituri, şi capitalul structural (deţinut la nivelorganizaţional) destinat mai mult asigurării de funcţii

39

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 40/152

suport. Pe măsura dezvoltării metodei proprii de vizualizare şi descriere a riscului de insucces dar şi a

potenţialului de succes – ambele inerent legate de capitalulintelectual- grupul Konrad şi-a îndreptat atenţia cătrecompaniile care utilizează intensiv cunoaşterea. Dacă la început această distincţie f ăcută între companiile careutilizează intensiv cunoaşterea şi celelalte companii avea ojustificare de ordin metodologic (se putea reliefa mai binerolul capitalului intelectual), astăzi ea are o relevanţă maiscăzută, deoarece practic toate organizaţiile economice

utilizează într-o măsură sau alta capitalul lor intelectualpentru a genera profituri, astfel încât este important pentruele de a-şi analiza şi vizualiza capitalul intelectual. Modeleleulterioare, cum ar fi Navigator , au fost construite sau potfi modificate astfel încât să permită şi analizareacompaniilor care nu sunt percepute în mod obişnuit cafiind utilizatoare intensive de cunoaştere.

Sveiby (1997) a adus de asemenea argumente în favoareaideii de a se dezvolta un instrument conceptual pentrumăsurarea activelor intangibile ale companiilor bazate pecunoaştere. El împarte activele intangibile în trei categorii:structura extern ă , structura intern ă şi competen ţ ele.

În mod natural, odată cu enunţarea acestor categorii,cititorul ar fi poate tentat să pună două întrebări: de ce estenevoie s ă se vizualizeze aceste active intangibile şi pe cine ar putea

interesa acest lucru ? După Sveiby, există două scopuri principale şi două grupuriţintă:• Scopul 1- Prezentarea transparentă a companiei în faţa grupului

ţ int ă extern constituit din clienţi, instituţii de credit sauacţionari.

40

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 41/152

• Scopul 2- Evaluarea internă a companiei ca mijloc folosit de grupul ţ int ă intern constituit din managementul acesteia

pentru a-şi exercita funcţia de control şi a lua măsurilecorective necesare înainte ca eventualele efecte negativesă ia proporţii nedorite.

Într-o primă argumentare, s-ar putea susţine că ambelescopuri pot fi atinse prin utilizarea contabilităţii în dublă partidă. Există însă o obiecţie serioasă: bilanţurile contabile,declaraţiile de venit etc. se întocmesc în expresie monetară,

astfel încât este imposibil să se discearnă acele fluxuri dinorganizaţie ale căror active asociate sunt în mare parte denatură ne-monetară şi intangibilă.

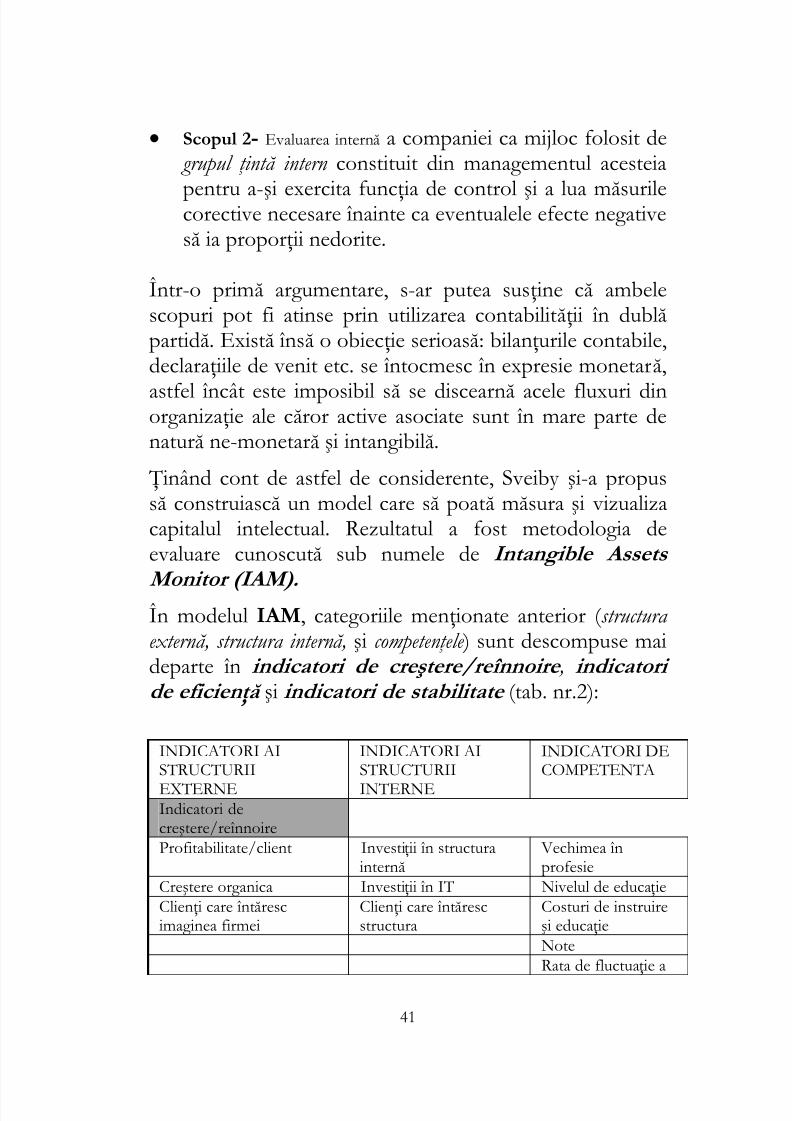

Ţinând cont de astfel de considerente, Sveiby şi-a propussă construiască un model care să poată măsura şi vizualizacapitalul intelectual. Rezultatul a fost metodologia deevaluare cunoscută sub numele de Intangible Assets

Monitor (IAM). În modelul IAM, categoriile menţionate anterior ( structuraextern ă , structura intern ă , şi competen ţ ele ) sunt descompuse maideparte în indicatori de cre ş tere/reînnoire , indicatoride eficien ţă şi indicatori de stabilitate (tab. nr.2):

INDICATORI AISTRUCTURII

EXTERNE

INDICATORI AISTRUCTURII

INDICATORI DECOMPETENTA

INTERNEIndicatori decreştere/reînnoireProfitabilitate/client Investiţii în structura

internă Vechimea înprofesie

Creştere organica Investiţii în IT Nivelul de educaţieClienţi care întărescimaginea firmei

Clienţi care întărescstructura

Costuri de instruireşi educaţieNoteRata de fluctuaţie a

41

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 42/152

competenţelorClienţi care întăresccompetenţele

Indicatori de eficienţă Indexul de clienţisatisf ăcuţi

Proporţia de personal -suport

Proporţia deprofesionişti

Vânzări/client Indexul de valori/atitudini

Efectul de potenţare

Indexul de câştig/pierdere Valoareaadăugată/angajatProfitul/angajatProfitul/profesionist

Indicatori de stabilitate

Proporţia de clienţiimportanţi Vârsta organizaţiei Rata de fluctuaţie aprofesioniştilorStructura de vârstă Rata de fluctuaţie a

personalului-suportRetribuţia relativ ă

Proporţia de clienţidevotaţi

Raportul angajaţicuvechime /debutanţi

Proporţia angajaţilorcu vechime

Frecvenţa comenzilorrepetate

Structura de vârstă

Tabel nr.2 : Principalii indicatori ai modelului IAM

Structura extern ă Profesioniştii din domeniul afacerilor bazate pe utilizareaintensiv ă a cunoaşterii îşi petrec cea mai mare parte a timpuluilor (uneori până la 90% din acesta) lucrând în strânsă cooperarecu clienţii lor , astfel că alegerea clientului constituie un factorcrucial. În concepţia lui Sveiby, clienţii trebuie grupaţi pecategorii, în aşa fel încât informaţia legată de schimbările înstructura clientelei să poată fi capturată şi folosită în evaluareapotenţialului de dezvoltare al companiei.

Indicatori de creştere/reînnoire

• Profitabilitatea per client – Sveiby susţine că în generalexistă surprinzător de puţină informaţie asupraprofitabilităţii clienţilor, recomandând companiilor să instituie monitorizări de rutină în acest sens.

42

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 43/152

• Cre ş terea organic ă – se defineşte ca fiind diferenţa întrecreşterea înregistrată în totalul sumelor facturate la

vânzări şi totalul veniturilor generate de achiziţii. Acestindicator reprezintă o măsură a gradului de receptivitatea pieţii faţă de concepţia de afaceri a companiei. Esteimportant de menţionat aici că o creştere a veniturilordatorată achiziţiilor f ăcute de companie nu reprezintă în mod necesar un semn de succes.

Indicatori de eficienţă

•

Indicele de satisfac ţ ie a clientului - Măsurarea gradului desatisfacţie a clientului este probabil cel mai bun mijlocde a obţine o indicaţie timpurie asupra îmbunătăţirii saudeteriorării situaţiei viitoare a companiei.

• Indicele câ ş tig/pierdere – Companiile ale căror venituriprovin în mare parte din participări la licitaţii potcalcula un indicator simplu, rezultat din raportareanum

ărului de licita

ţii câ

ştigate la num

ărul licita

ţiilor

pierdute. Studiul evoluţiei temporale a acestui indicatorfurnizează informaţii asupra prestigiului de carecompania se bucură în rândurile clienţilor săi.

• Vânz ă ri per client – acest indicator se defineşte ca fiindtotalul vânzărilor raportat la numărul total de clienţi.Datorită faptului că, în general, este mai uşor şi maipuţin costisitor să se vândă mai mult aceluiaşi client,decât să se procedeze la atragerea unui client nou,raportul în cauză arată cât de eficientă este reţeauaexistentă de clienţi a companiei.

Indicatori de stabilitate

• Propor ţ ia clien ţ ilor mari – acest indice arată cât dedependentă este compania de un număr redus de clienţiimportanţi. Este evident că dacă gradul de dependenţă

43

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 44/152

este ridicat, poziţia companiei este slabă- ca şi structurasa.

• Structura de vârst ă - Structura de vârstă a clienţilor este unindicator util prin aceea că, în măsura în care un client aaparţinut mai mult timp companiei, probabilitatea uneirelaţii bune cu acesta şi a menţinerii sale creşte.

• Indicele de clien ţ i devota ţ i - Proporţia de vânzări care provinde la clienţi cu o vechime mai mare de-să spunem-cinci ani arată cât de devotaţi sunt clienţii companiei şi

reprezintă deci un semn de stabilitate.• Frecven ţ a comenzilor repetate – este un alt indicator al

stabilităţii clienţilor. O frecvenţă înaltă denotă osatisfacţie crescută în rândurile clienţilor companiei.

Structura intern ă

Principala activitate a angajaţilor care lucrează înmanagementul general al unei companii, în administraţie,contabilitate, compartimentele de personal, recepţie,gestiunea documentelor etc. constă, după Sveiby, înmenţinerea structurii interne a companiei. De aceea, înformularea autorului menţionat, pentru aceştia se foloseştetermenul de personal de suport.

Indicatorii structurii interne se prezintă astfel:Indicatori de creştere/reînnoire

• Investi ţ iile în structura intern ă - Exemple de investiţiidestinate întăririi structurii interne sunt investiţiilesubsidiare noi sau cele f ăcute în noi metode şi sisteme.

44

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 45/152

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 46/152

favorabile, ele contribuie (în mod conştient sau inconştient)la întărirea imaginii companiei în rândurile clienţilor săi.

Indicatori de stabilitate

• Vârsta organiza ţ iei - după Sveiby, o organizaţie mai“bătrână” este mai stabilă decât una “tânără”. Vârsta uneiorganizaţii poate face uşor obiectul unei comparaţii cucompetitorii iar potenţialii clienţi pot trage din aceastapropriile concluzii.

• Rata schimb ă rii personalului -suport - Pentru asigurareasupravieţuirii şi eficienţei oricărei companii este vital capersonalul-suport şi managerii să-şi exercite bine funcţiile,deoarece ei reprezintă “coloana vertebrală” a organizaţiei.Fluctuaţia în rândurile acestei categorii de angajaţi trebuiemonitorizată şi ţinută în limite acceptabile, pentru a păstrastabilitatea structurii interne.

•

Propor ţ ia de debutan ţ i / Propor ţ ia de angaja ţ i cu vechime - Aceste două rapoarte sunt complementare şi pot fi ambeleutilizate, funcţie de interesele companiei. Dacă obiectivulcompaniei este menţinerea stabilităţii, atunci proporţia dedebutanţi trebuie ţinută la un nivel relativ scăzut deoareceprobabilitatea ca un debutant să plece din companie estemai mare decât în cazul unui angajat cu vechime.Debutanţii tind de asemeni să fie mai puţin eficienţi,

deoarece nu sunt încă integraţi în cultura organizaţiei.

Competen ţ ele

Sveiby face distincţie între personalul administrativ şiexperţi deoarece contribuţiile lor la performanţa globală aorganizaţiei sunt de natură forte diferită. Experţii sunt ceicare planifică, produc şi prezintă produsele finale clientului.

46

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 47/152

Personalul administrativ desf ăşoară activităţi-suport cum arfi cele de recepţie, administrative şi financiare. Majoritatea

personalului administrativ este format din indiviziconsideraţi ca experţi în domeniul lor de activitate, însă înconcepţia lui Sveiby ei nu aparţin sferei competen ţ elor ci maidegrabă structurii interne.

Indicatorii de competenţă pot fi desigur modificaţi înfuncţie de tipul afacerilor companiei. În cele de urmează, vor fi prezentaţi acei indicatori pe care Sveiby i-a consideratmai adecvaţi şi având un grad mai mare de aplicabilitate.Indicatori de creştere/reînnoire

• Vechimea în profesie - Numărul total de ani într-o profesiedată este o măsură a abilităţii şi experienţei întregului corpde profesionişti al unei companii, în timp ce vechimea înprofesie/angajat este o măsură a abilităţii şi experienţeimedii a fiecăruia. Cea mai importantă măsură a nivelului decompetenţă şi de dezvoltare al unei companii este, în opinia

autorului citat mai sus, nivelul mediu de experienţă/expert.

• Nivelul de educa ţ ie - nivelul de educaţie al profesioniştilorare un impact direct asupra calităţii competenţei lor şi prinaceasta asupra abilităţii organizaţiei de a realiza succesul în viitor.

• Costurile de instruire ş i educa ţ ie - Deoarece companiile

bazate pe cunoaştere depind puternic de competenţeleangajaţilor lor, ele trebuie să investească sume mari îndezvoltarea acestor competenţe. Deşi costul instruirii nueste întotdeauna vizibil deoarece o mare parte din educareapersonalului se face în cadrul unor sarcini deserviciu/proiecte dedicate clienţilor, el trebuie identificat şievidenţiat ca atare, doarece este un instrument importantde planificare a dezvoltării viitoare a organizaţiei. Drept

47

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 48/152

cifre de control se pot folosi costurile de instruireexprimate ca procent din cifra de afaceri sau numărul de

zile de instruire/angajat.• Notarea- Deşi în majoritatea companiilor nu se practică în mod consecvent, Sveiby recomandă adoptarea unuisistem de note atât pentru profesionişti cât şi pentrupersonalul de conducere. Avantajul constă în aceea că sepoate urmări, folosind metode statistice adecvate, modul încare se dezvoltă competenţele în diversele sectoare aleorganizaţiei, modificarea acestor competenţe în timpprecum şi impactul pe care-l au asupra ratei de fluctuaţie apersonalului.

• Fluctua ţ ia de competen ţă - Comparând competenţapersoanelor care au părăsit organizaţia cu cea a persoanelornou recrutate, se poate deduce o cotă care să reflectemodul în care fluctuaţia de personal afectează competenţaorganizaţiei, privită ca un tot.Indicatori de eficienţă

• Propor ţ ia profesioni ş tilor în companie - reprezintă unindicator-cheie al eficienţei şi se calculează ca raportuldintre numărul de profesionişti (personal cu calificare înaltă ) şi numărul total de angajaţi. Pe baza acestuiindicator, se pot face comparaţii utile numai între companiidin acelaşi domeniu de afaceri, deoarece există diferenţe

apreciabile între un domeniu de afaceri şi altul.• Efectul de poten ţ are - Acest indicator arată importanţa pecare o prezintă profesioniştii din interiorul unei companiipentru capacitatea acesteia de a genera profit.

• Valoarea ad ă ugat ă /angajat - reprezintă un indicator maifiabil decât- de exemplu- cifra de afaceri sau

48

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 49/152

profitul/angajat, deoarece cifrele privind profitul pot fiuşor manipulate iar cifra de afaceri ia în considerare

bunuri/servicii care doar trec prin companie f ără să seadauge vreo valoare.

• Valoarea ad ă ugat ă /profesionist - În companiile bazate pecunoaştere, valoarea adăugată/profesionist poate fi privită ca cea mai “pură” măsură a abilităţii de a produce valoareeconomică. Conform definiţiei date de Sveiby,profesioniştii sunt aceia care generează toate veniturile. Dinaceste venituri trebuie apoi acoperite toate costurile legatede menţinerea lor în activitate (deplasări, birotică,secretariat, management şi personal administrativ etc.)precum şi cele legate de salarii, pensii şi alte emolumente.

• Profitul per profesionist - Cifrele privind profiturile pot fiuşor obţinute de către analiştii externi, astfel încât pe bazalor aceştia să poată face comparaţii între companii. Petermen lung, abilitatea profesioniştilor este cea care

determină- în primul rând şi mai ales- valoarea de piaţă aunei companii bazate pe cunoaştere. Profitul perprofesionist poate fi deci un indicator mai interesant, înspecial pentru persoanele din afara organizaţiei care nu auacces la informaţia legată de managementul intern. Indicatori de stabilitate

• Vârsta medie - Persoanele mai în vârstă sunt, în general,

mai puţin înclinate să părăsească organizaţia, în comparaţiecu cele tinere, astfel încât structura de vârstă a angajaţiloreste un bun indicator de stabilitate, care însă poate dainformaţii şi asupra dinamicii personalului din organizaţie.O medie de vârstă foarte ridicată ne indică faptul că avemde a face cu o organizaţie în care înţelepciunea domină înclinaţia spre acţiune. Este posibil să se menţină o anumită

49

8/13/2019 Capitalul Intelectual Si Economiile Epistemice

http://slidepdf.com/reader/full/capitalul-intelectual-si-economiile-epistemice 50/152

structură de vârstă utilizând o politică adecvată în ceea cepriveşte resursa umană, însă păstrarea unui echilibru între

vârstă şi experienţă nu este de cele mai multe ori o sarcină uşoară.

• Vechimea în organiza ţ ie - se defineşte ca numărul de ani deangajare în aceeaşi organizaţie.Vechimea profesioniştilorpoate fi folosită ca un indicator de stabilitate acompetenţei.

• Pozi ţ ia salarial ă relativ ă - În marea majoritate a ramurilor