Download - Cap 6 Prez Az Financiara 2015

DIAGNOSTICUL FINANCIAR IN EVALUAREA FIRMELOR

A Presentation By

Ion ANGHEL,Ph.D.Academy of Economic Studies - Bucharest

Prof.univ.dr.Ion ANGHEL

Cuprins

Importanta in evaluare

I. Cadrul de analiza a intreprinderii

1.1. Introducere

1.2. Rolul Raportarilor Financiare pe piata

2 Utilizarea metodei ratelor in analiza financiara a intreprinderii

2.1. Scopul si utilitatea analizei pe baza ratelor

2.2. Selectarea si clasificarea ratelor financiare.

2.3. Prezentarea principalelor rate financiare.

2.4. Observatii privind aprecierea ratelor financare

Importanta in evaluare

Rol de sintetizare Rol de determinare a activelor redundante

Estimarea costului capitalului Determinarea / corectarea multiplicatorilor Determinarea activelor redundante

(neoperationale)

Prof.univ.dr.Ion ANGHEL

Importanta in evaluare

Ce urmarim in final: Intelegerea performantelor realizate de

companie 3-5 ani si evidentierea riscurilor Ajustarea situatiilor financiare istorice

Abordarea pe baza de active Abordarea pe baza de venit

Compararea cu firme similare Abordarea prin comparatie Costul capitalului

Prof.univ.dr.Ion ANGHEL

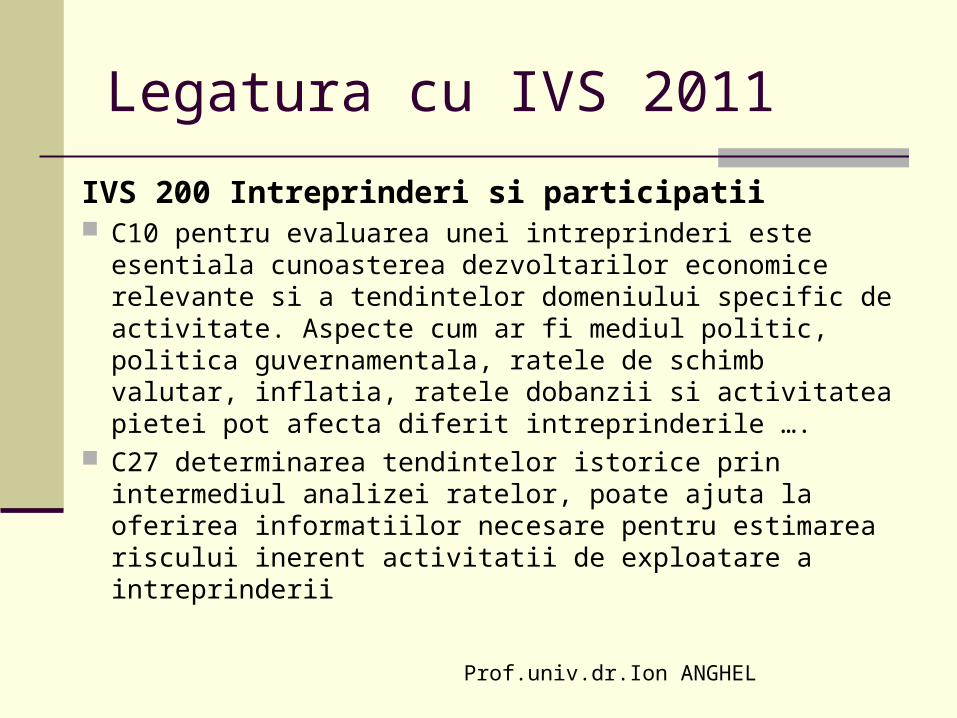

Legatura cu IVS 2011

IVS 200 Intreprinderi si participatii C10 pentru evaluarea unei intreprinderi este esentiala

cunoasterea dezvoltarilor economice relevante si a tendintelor domeniului specific de activitate. Aspecte cum ar fi mediul politic, politica guvernamentala, ratele de schimb valutar, inflatia, ratele dobanzii si activitatea pietei pot afecta diferit intreprinderile ….

C27 determinarea tendintelor istorice prin intermediul analizei ratelor, poate ajuta la oferirea informatiilor necesare pentru estimarea riscului inerent activitatii de exploatare a intreprinderii

Prof.univ.dr.Ion ANGHEL

Prof.univ.dr.Ion ANGHEL

I. Cadrul de analiza a intreprinderii

1.1. Introducere

In secolul XX au functionat concomitent doua sisteme distincte care sa orienteze sursele de finantare plan general unic mecanismele economiei de piata

faimoasa „lege de fier a salariilor” „Prosperitatea unei tari este direct proportionala cu

volum de capital investit pe locuitor”

Prof.univ.dr.Ion ANGHEL

analiza de informatii pentru a orienta deciziile

a) Un consultant de plasament („security analyst”) : Cat de bine merge firma ? Va reusi acesta intreprindere sa atinga performantele

asteptate de actionari ? Care este valoarea firmei pe baza estimarilor pe care

le pot face ?

Prof.univ.dr.Ion ANGHEL

b)Un ofiter de credit isi va pune de regula urmatoarele probleme/ dileme: Care este riscul de creditare daca firma va primi un

imprumut de „X” unitati monetare ? Cat de bun este managementul firmei si care este

riscul de solvabilitate ? Care este riscul suplimentar datorat structurii de

finantare si a politicii de dividend ?

Prof.univ.dr.Ion ANGHEL

c) Un consultant in management va pune urmatoarele probleme ? Care este structura industriei in care opereaza firma Care este strategia diferitilor jucatori pe piata ? Ce performante inregistreaza firmele din ramura si

care este pozitia intreprinderii analizate fata de media sectorului ?

Prof.univ.dr.Ion ANGHEL

d) Un manager va fi interesat probabil de urmatoarele aspecte: Firma pe care o conduc este corect evaluata

de catre investitori ? Poate fi aceasta intreprindere o tinta pentru

preluare ? Cat vom castiga in valoare daca preluam firma

„Y” sau activele „Z” ? Cum am putea finanta aceste achizitii ?

Prof.univ.dr.Ion ANGHEL

e) Un auditor independent va fi interesat de urmatoarele aspecte: Politicile contabile si estimarile

managementului sunt consistente cu opinia mea privind aceasta intreprindere sau cu realizarile din perioada anterioara ?

Raportarile financiare comunica intr-un mod corect situatia actuala si riscurile firmei ?

Prof.univ.dr.Ion ANGHEL

1.2. Rolul Raportarilor Financiare pe piata

problema a lamailor

Prof.univ.dr.Ion ANGHEL

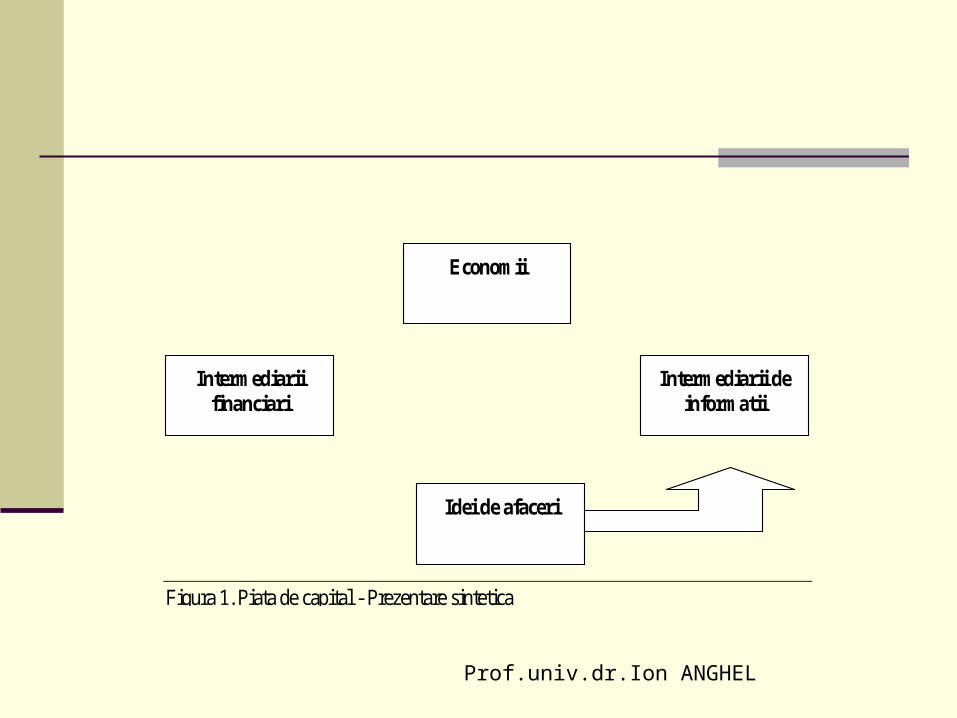

Figura 1. Piata de capital - Prezentare sintetica

Economii

Idei de afaceri

Intermediarii financiari

Intermediarii de informatii

Prof.univ.dr.Ion ANGHEL

Intermediarii fnanciari fondurile de risc, fondurile mutuale, cele de

pensii, firmele de asigurari etc, acestia acumuland surse de finantare de la persoane si cautand plasamente.

Intermediarii de informatii, auditorii, analistii financiari, agentiile de rating

etc, ofera date investorilor.

Prof.univ.dr.Ion ANGHEL

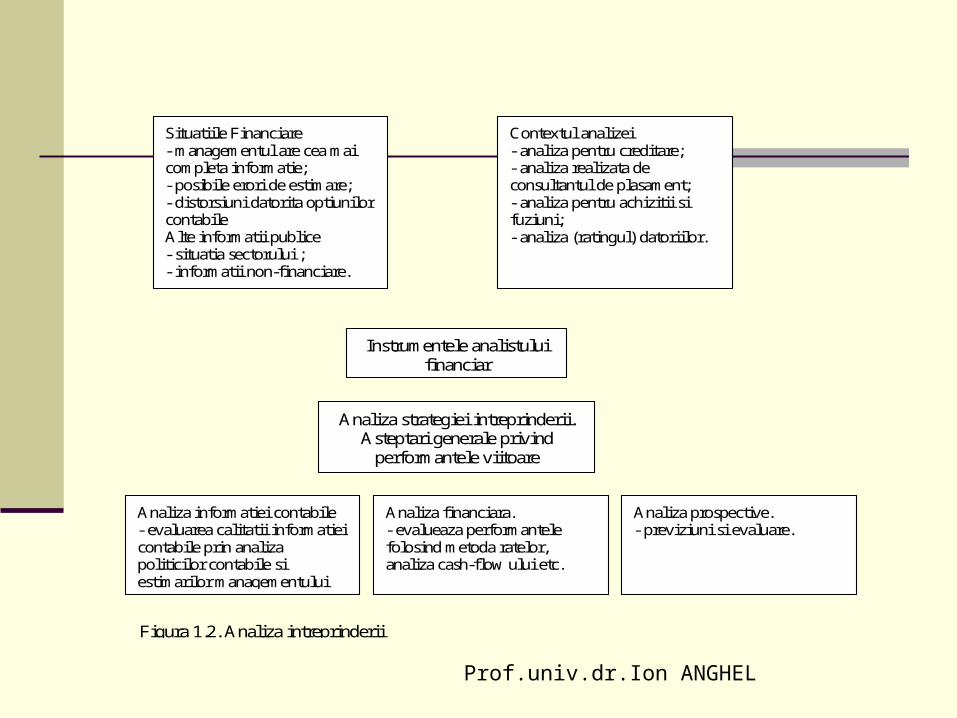

Figura 1.2. Analiza intreprinderii

Situatiile Financiare - managementul are cea mai completa informatie; - posibile erori de estimare; - distorsiuni datorita optiunilor contabile Alte informatii publice - situatia sectorului ; - informatii non-financiare.

Contextul analizei - analiza pentru creditare; - analiza realizata de consultantul de plasament; - analiza pentru achizitii si fuziuni; - analiza (ratingul) datoriilor.

Instrumentele analistului financiar

Analiza strategiei intreprinderii. Asteptari generale privind

performantele viitoare

Analiza informatiei contabile - evaluarea calitatii informatiei contabile prin analiza politicilor contabile si estimarilor managementului

Analiza financiara. - evalueaza performantele folosind metoda ratelor, analiza cash-flow ului etc.

Analiza prospective. - previziuni si evaluare.

Prof.univ.dr.Ion ANGHEL

2 Utilizarea metodei ratelor in analiza financiara a intreprinderii 2.1. Scopul si utilitatea analizei pe baza ratelor evaluarea performantelor managementului; aprecierea starii de sanatate financiara a firmei; realizarea unor predictii privind situatia si

performantele financiare ale companiei; efectuarea unor angrenari si prezentarea nivelurilor

ratelor financiare ca medii pe activitati economice specifice.

Prof.univ.dr.Ion ANGHEL

a) Comparatia cu situatia economica generala; b) Comparatia cu ramura sau cu principalii competitori; c) Comparatia cu rezultatele anterioare ale

intreprinderii;

Prof.univ.dr.Ion ANGHEL

2.2. Selectarea si clasificarea ratelor financiare.

1. Ratele de structura 2. Ratele de lichiditate interna 3. Ratele de performanta

Ratele de eficienta Ratele de rentabilitate

4. Ratele de analiza a riscului Riscul operational al intreprinderii Riscul financiar Riscul de faliment

5. Ratele de analiza a cresterii 6. Ratele de lichiditate externa

Prof.univ.dr.Ion ANGHEL

2.3. Prezentarea principalelor rate financiare. 3.1. Ratele de structura 3.2. Ratele de lichiditate interna 1. Lichiditatea curenta (generala)2. Lichiditatea intermediara (rapida) 3. Lichiditatea la vedere 4. Rotatia creantelor 5. Rotatia stocurilor 6. Achitarea obligatiilor 7. Ciclul comercial

Prof.univ.dr.Ion ANGHEL

3.3. Ratele de performanta :

Ratele de eficienta Rotatia activului Rotatia mijloacelor fixe Rotatia capitalului propriu

Ratele de rentabilitate Rentabilitatea exploatarii (operationala) Rentabilitatea (marja) neta Rentabilitatea activului (capitalului avansat) Rentabilitatea financiara

Prof.univ.dr.Ion ANGHEL

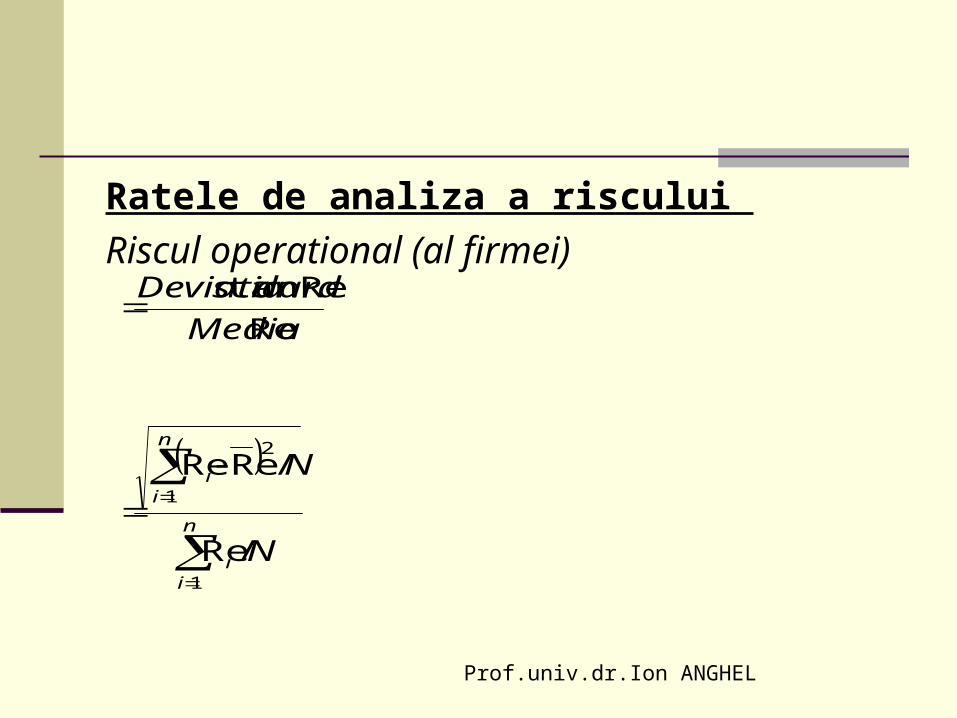

Ratele de analiza a riscului

Riscul operational (al firmei)

Re

Retan

Media

dardsDeviatia

n

ii

n

ii

N

N

1

1

2

/Re

/ReRe

Prof.univ.dr.Ion ANGHEL

Riscul financiar Rate de indatorare (patrimoniale) Rate bazate pe cash - flow

Riscul de faliment. Metoda scorurilor

Prof.univ.dr.Ion ANGHEL

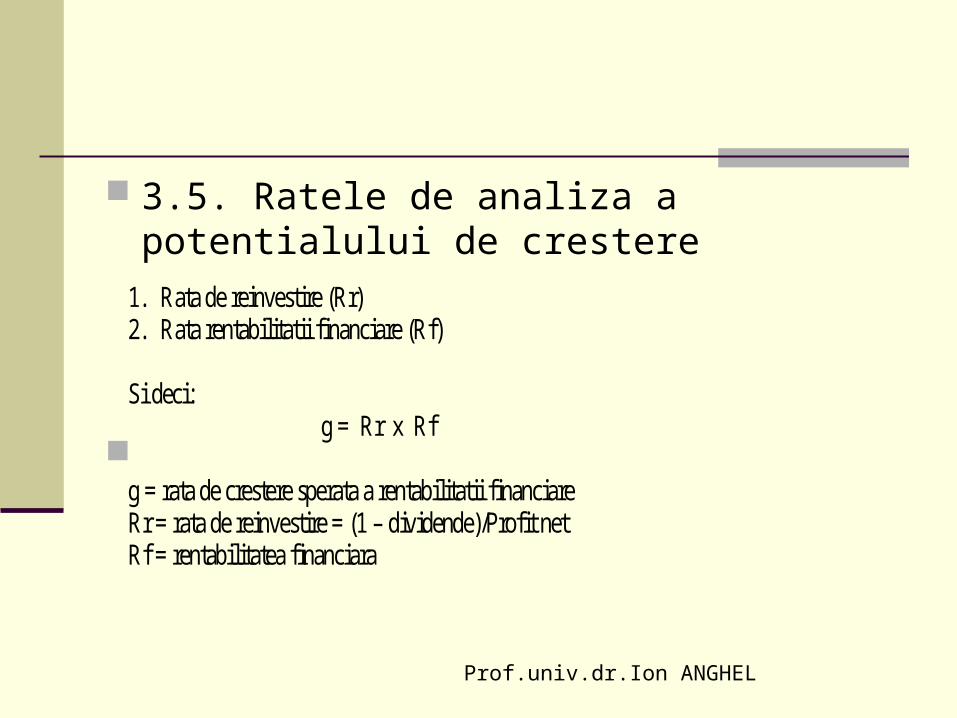

3.5. Ratele de analiza a potentialului de crestere

1. Rata de reinvestire (Rr) 2. Rata rentabilitatii financiare (Rf) Si deci:

g = Rr x Rf g = rata de crestere sperata a rentabilitatii financiare Rr = rata de reinvestire = (1 – dividende)/Profit net Rf = rentabilitatea financiara

Prof.univ.dr.Ion ANGHEL

3.6. Ratele de analiza a lichiditatii externe (marketabilitatii) 1.Volumul tranzactiilor derulate intr-o perioada de timp; 2.Ecartul intre preturile din ofertele de cumparare fata

de cele din ofertele de vanzare; 3. Capitalizarea bursiera: Numarul de actiuni emise x

pretul de piata pe actiune ; 4. Numarul de actionari;

5. Numar de actiuni tranzactionate/ Numar de actiuni emise .

Prof.univ.dr.Ion ANGHEL

2.4. Observatii privind aprecierea ratelor financare Ipotezele de proportionalitate Baza de comparatie Perioada analizata si “aranjarea vitrinei” Metodele contabile

Prof.univ.dr.Ion ANGHEL

Thank you for your attention