Download - 449_Pagos Provision Ales de ISR e IETU

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 1/13

Impuesto sobre la renta de personas físicas

49 Facultad de Contaduría y Administración

Pagos provisionales de ISR e IETUde arrendadores

Gloria Arévalo Guerrero*Roberto García Rivera**

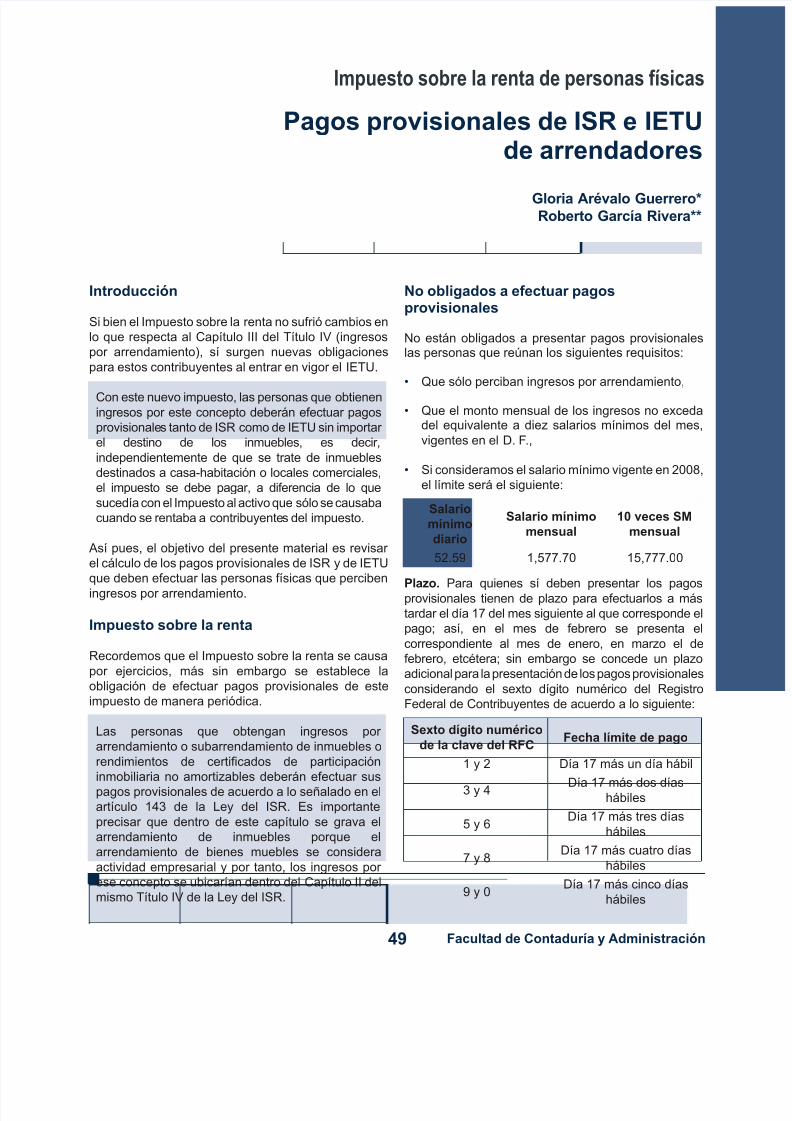

No obligados a efectuar pagosprovisionales

No están obligados a presentar pagos provisionaleslas personas que reúnan los siguientes requisitos:

• Que sólo perciban ingresos por arrendamiento,

• Que el monto mensual de los ingresos no excedadel equivalente a diez salarios mínimos del mes,

vigentes en el D. F.,

• Si consideramos el salario mínimo vigente en 2008,

el límite será el siguiente:

Salario

mínimo

diario

Salario mínimo

mensual

10 veces SM

mensual

52.59 1,577.70 15,777.00

Plazo. Para quienes sí deben presentar los pagos

provisionales tienen de plazo para efectuarlos a más

tardar el día 17 del mes siguiente al que corresponde el

pago; así, en el mes de febrero se presenta el

correspondiente al mes de enero, en marzo el de

febrero, etcétera; sin embargo se concede un plazo

adicional para la presentación de los pagos provisionales

considerando el sexto dígito numérico del Registro

Federal de Contribuyentes de acuerdo a lo siguiente:

Sexto dígito numérico

de la clave del RFCFecha límite de pago

1 y 2 Día 17 más un día hábil

3 y 4 Día 17 más dos díashábiles

5 y 6Día 17 más tres días

hábiles

7 y 8Día 17 más cuatro días

hábiles

9 y 0Día 17 más cinco días

hábiles

Introducción

Si bien el Impuesto sobre la renta no sufrió cambios en

lo que respecta al Capítulo III del Título IV (ingresos

por arrendamiento), sí surgen nuevas obligaciones

para estos contribuyentes al entrar en vigor el IETU.

Con este nuevo impuesto, las personas que obtieneningresos por este concepto deberán efectuar pagos

provisionales tanto de ISR como de IETU sin importar

el destino de los inmuebles, es decir,

independientemente de que se trate de inmuebles

destinados a casa-habitación o locales comerciales,

el impuesto se debe pagar, a diferencia de lo que

sucedía con el Impuesto al activo que sólo se causaba

cuando se rentaba a contribuyentes del impuesto.

Así pues, el objetivo del presente material es revisar

el cálculo de los pagos provisionales de ISR y de IETU

que deben efectuar las personas físicas que perciben

ingresos por arrendamiento.

Impuesto sobre la renta

Recordemos que el Impuesto sobre la renta se causa

por ejercicios, más sin embargo se establece la

obligación de efectuar pagos provisionales de este

impuesto de manera periódica.

Las personas que obtengan ingresos por

arrendamiento o subarrendamiento de inmuebles o

rendimientos de certicados de participación

inmobiliaria no amortizables deberán efectuar sus

pagos provisionales de acuerdo a lo señalado en elartículo 143 de la Ley del ISR. Es importante

precisar que dentro de este capítulo se grava el

arrendamiento de inmuebles porque el

arrendamiento de bienes muebles se considera

actividad empresarial y por tanto, los ingresos por

ese concepto se ubicarían dentro del Capítulo II del

mismo Título IV de la Ley del ISR.

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 2/13

50Consultorio Fiscal No. 449

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

Cuando se presente el caso de que el día 17 ocurra

en viernes, sábado, domingo o día inhábil bancario,

el último día del plazo se recorrerá hasta el siguiente

día hábil que se presente y a partir de esa fecha se

iniciarán los plazos indicados en el cuadro anterior.

Procedimiento. El pago provisional se determina dela siguiente forma:

• Los pagos de impuesto predial correspondientes al

año de calendario.

• Las contribuciones locales de mejoras, de

planicación o de cooperación para obras públicas.

• Gastos de mantenimiento.

• Consumo de agua cuando es pagado por quien

recibe el ingreso.

• Intereses reales pagados por préstamos utilizados para

la compra, construcción o mejora de los inmuebles.

• Salarios, comisiones y honorarios pagados, así como

los impuestos, cuotas o contribuciones que le

corresponda cubrir sobre dichos salarios. En este caso

de arrendamiento, los pagos por salarios, comisiones

y honorarios no pueden exceder en conjunto el 10%

de los ingresos anuales obtenidos por el arrendamientode inmuebles; por lo que es importante considerar esta

limitación al efectuar los pagos provisionales.

• El importe de las primas que amparen los

inmuebles.

• La depreciación de dichos bienes.

Tratándose de subarrendamiento sólo se podrán

deducir las rentas que el subarrendador haya pagado

al arrendador.

Opción de deducción fja del 35%. Cuando seopte por la deducción ja del 35%, se deberá aplicar

por todos los inmuebles, es decir, cuando se tienen

varios inmuebles no es posible aplicar la deducción

ja por algunos y por otros no, deberá ser por todos.

Por otra parte, debe elegirse la opción a más tardar en

la fecha en que se presente la primera declaración

provisional que corresponda al año de calendario de

que se trate. Es decir, si usted al presentar el primer

pago provisional de 2008 aplicó la deducción ja del

35%, lo tendrá que seguir haciendo igual para todos

los pagos provisionales de ese año, pero podrá

cambiarse al calcular el impuesto anual.

Arrendamiento o subarrendamiento parcial

Si parte del inmueble lo ocupa el contribuyente o

renta una parte de manera gratuita, las deducciones

las aplicará de manera proporcional a la parte del

inmueble rentado.

Ingresos del mes1

Menos

Deducciones del mismo periodo o 35% del ingreso

Diferencia

Aplicar

Tarifa

= Impuesto del mesio

Ingresos. Los ingresos que se consideran para el

pago provisional son los efectivamente cobrados en

el mes ya que los ingresos en crédito se declaran

hasta que sean cobrados.

Deducciones.A los ingresos se restan las deducciones

que correspondan al mismo periodo del pago

provisional, a este respecto se tienen dos opciones:

a) Restar las deducciones que la misma ley autoriza

(mismos que revisaremos posteriormente), de

aplicarse esta opción se deben recabar los

comprobantes respectivos y cerciorarse de queéstos reúnan los requisitos scales.

b) La segunda opción consiste en restar a los ingresos

el equivalente al 35% de ellos más el impuesto

predial, en este caso no se requieren comprobantes,

salvo el del impuesto predial. Esta deducción es lo

que se conoce como deducción ciega, ya que

procede independientemente del monto de

erogaciones que se hayan realizado o de los

comprobantes que se tengan.

Las deducciones que se pueden efectuar en el caso

de la primera opción son:

• Impuesto local pagado sobre los ingresos por

arrendamiento (en las Entidades en las que exista

este tipo de impuesto).

1 En caso de que se renten inmuebles con rentas congeladas, se

restará de los ingresos el monto cobrado por este concepto debido

a que se considera exento de acuerdo al artículo 109-XIV LISR.

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 3/13

51 Facultad de Contaduría y Administración

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

Ingresos del periodo

Menos

Deducciones del periodo

Base gravable

Por

Tasa

IETU del periodo

Menos

Crédito scal (Artículo 11 LIETU) (1)

Acreditamiento por pagos de salarios y aportaciones de seguridad social

Crédito por inversiones pendientes de deducir

Diferencia

Menos

Pago provisional del ISR del periodo

Pago provisional de IETU del periodoMenos

Pagos provisionales de IETU anteriores

Impuesto empresarial de tasa única

Aun cuando el nombre del Impuesto empresarial de

tasa única nos pareciera dirigido a las actividades

empresariales, también lo causan quienes otorgan el

uso o goce temporal de bienes como es el caso que

nos ocupa, y a diferencia del Impuesto al activo, para

este impuesto no existe distinción entre inmuebles

rentados para vivienda o rentados para comercio, el

impuesto se causa en todos los casos. Por tanto,

habrá contribuyentes que anteriormente sólo pagaban

ISR, pero ahora deberán pagar también el IETU.

Para efectos del pago provisional deberán realizar el siguiente cálculo

Pago provisional IETU a enterar cada mes

Ingresos. Se consideran ingresos gravados para

IETU, los efectivamente cobrados por concepto de

otorgar el uso o goce temporal de bienes.

Ingresos inferiores a 10 salarios mínimos. Como ya se

señaló, para efectos de ISR, la personas físicas que sólo

perciben ingresos por arrendamiento y su monto mensualno excede de 10 veces el salario mínimo del DF elevado

al mes, no están obligados a efectuar pagos provisionales

de este impuesto. Para efectos del IETU se estableció

una disposición similar dentro de la Resolución

Miscelánea (Regla 17), por tanto estos contribuyentes

no están obligados a efectuar pagos provisionales del

IETU en tanto no rebasen el límite siguiente.

Pero si bien es cierto que no tienen obligación deefectuar los pagos provisionales, no están eximidas

de realizar el cálculo anual, por lo que el impuesto

se tendrá que pagar al presentar la declaración

anual, lo que puede implicar un desembolso

importante en esa fecha. Es importante que se

considere esta situación y se pueda efectuar el pago

en forma oportuna.

Salario

mínimo diario

Salario mínimo

mensual

10 veces SM

mensual

52.59 1,577.70 15,777.00

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 4/13

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 5/13

53 Facultad de Contaduría y Administración

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

Acreditamientos. La ley contempla diversos

acreditamientos que se pueden aplicar para reducir el

impuesto tales como los siguientes:

• Crédito fiscal IETU. El cual se genera cuando

en el ejercicio las deducciones son superiores a

los ingresos, por tanto, para los efectos de lospagos provisionales de 2008, no tendremos este

crédito dado que se generaría al determinar el

impuesto de este ejercicio, lo cual se efectuará

hasta 2009 cuando se presente la declaración

anual.

• Acreditamiento por pagos de salarios y

aportaciones de seguridad social. Estos

conceptos no son deducibles, sin embargo se

concede un acreditamiento por los salarios

gravados y las aportaciones de seguridad social

pagadas a cargo del patrón.

• Inversiones. Por las inversiones adquiridas desde

el 1 de enero de 1998 y hasta el 31 de diciembre de

2007 se concede también un crédito scal.

• Otros acreditamientos. En el Diario Ocial del 5 de

noviembre de 2007 se incluyeron otros acreditamientos

que se pueden aplicar en materia de IETU.

Lista de conceptos que sirvieron de base

para determinar el impuesto

En relación al IETU, no es suciente con efectuar el pago

del monto determinado al calcular el pago provisional, es

necesario enviar al SAT la lista de conceptos que sirvieron

de base para determinar el impuesto, en él debe incluirse

el número de operación proporcionado por el banco y la

fecha en que pagó, o bien, el número de operación

asignado, en caso de haber enviado la declaración de

razones por las cuales no se efectuó pago.

Esta información se presenta a más tardar en las

fechas siguientes:

Información

correspondiente al mes de

Se presentará a más

tardar el

Enero de 2008 10 de marzo de 2008

Febrero de 2008 10 de abril de 2008Marzo de 2008 10 de mayo de 2008

Abril de 2008 10 de junio de 2008

Mayo de 2008 10 de julio de 2008

Caso práctico

Con los siguientes datos se calculan los pagos provisionales de los primeros seis meses del ejercicio 2008

Si requiere saber como bajar e instalar el programa

para enviar la información señalada consulte el

Número 445 de Consultorio Fiscal.

Cuadro 1

Ingresos cobrados el 1er semestre de 2008

Departamento Enero Febrero Marzo Abril Mayo Junio

1 4,500.00 9,000.00 4,500.00 4,500.00 4,500.00

2 3,800.00 3,800.00 3,800.00 3,800.00 3,800.00 3,800.00

3 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00

4 5,500.00 5,500.00 5,500.00 5,500.00 5,500.00 5,500.00

5 5,000.00 5,000.00 5,000.00 10,000.00 5,000.00

6 5,500.00 5,500.00 5,500.00 5,500.00 5,500.00 5,500.00

7 6,000.00 6,000.00 12,000.00 6,000.00 6,000.00

8 6,500.00 6,500.00 6,500.00 6,500.00

Suma 41,800.00 37,300.00 35,300.00 42,800.00 40,300.00 35,300.00

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 6/13

54Consultorio Fiscal No. 449

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

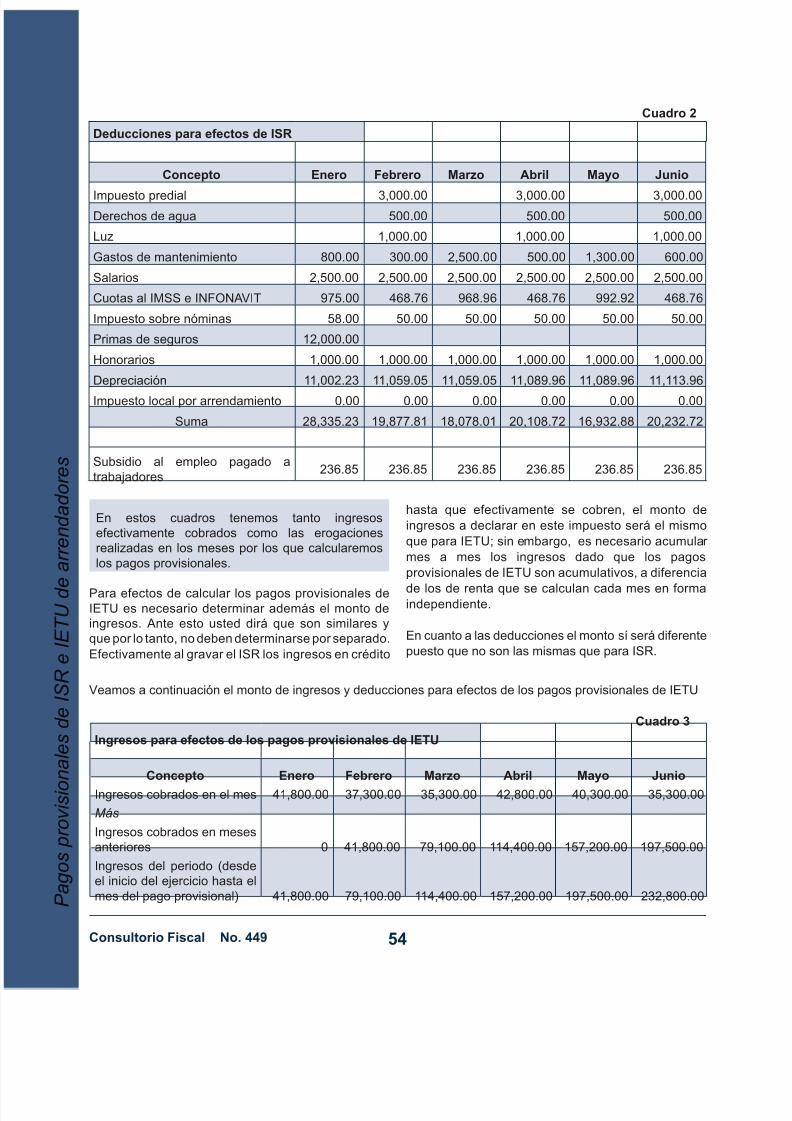

En estos cuadros tenemos tanto ingresos

efectivamente cobrados como las erogaciones

realizadas en los meses por los que calcularemos

los pagos provisionales.

Para efectos de calcular los pagos provisionales deIETU es necesario determinar además el monto de

ingresos. Ante esto usted dirá que son similares y

que por lo tanto, no deben determinarse por separado.

Efectivamente al gravar el ISR los ingresos en crédito

Cuadro 2

Deducciones para efectos de ISR

Concepto Enero Febrero Marzo Abril Mayo Junio

Impuesto predial 3,000.00 3,000.00 3,000.00Derechos de agua 500.00 500.00 500.00

Luz 1,000.00 1,000.00 1,000.00

Gastos de mantenimiento 800.00 300.00 2,500.00 500.00 1,300.00 600.00

Salarios 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00

Cuotas al IMSS e INFONAVIT 975.00 468.76 968.96 468.76 992.92 468.76

Impuesto sobre nóminas 58.00 50.00 50.00 50.00 50.00 50.00

Primas de seguros 12,000.00

Honorarios 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00

Depreciación 11,002.23 11,059.05 11,059.05 11,089.96 11,089.96 11,113.96

Impuesto local por arrendamiento 0.00 0.00 0.00 0.00 0.00 0.00

Suma 28,335.23 19,877.81 18,078.01 20,108.72 16,932.88 20,232.72

Subsidio al empleo pagado a

trabajadores236.85 236.85 236.85 236.85 236.85 236.85

hasta que efectivamente se cobren, el monto de

ingresos a declarar en este impuesto será el mismo

que para IETU; sin embargo, es necesario acumular

mes a mes los ingresos dado que los pagos

provisionales de IETU son acumulativos, a diferencia

de los de renta que se calculan cada mes en formaindependiente.

En cuanto a las deducciones el monto sí será diferente

puesto que no son las mismas que para ISR.

Veamos a continuación el monto de ingresos y deducciones para efectos de los pagos provisionales de IETU

Cuadro 3

Ingresos para efectos de los pagos provisionales de IETU

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos cobrados en el mes 41,800.00 37,300.00 35,300.00 42,800.00 40,300.00 35,300.00

Más

Ingresos cobrados en meses

anteriores 0 41,800.00 79,100.00 114,400.00 157,200.00 197,500.00

Ingresos del periodo (desde

el inicio del ejercicio hasta el

mes del pago provisional) 41,800.00 79,100.00 114,400.00 157,200.00 197,500.00 232,800.00

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 7/13

55 Facultad de Contaduría y Administración

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

(1) Los pagos de salarios y las cuotas patronales al IMSS no se consideran deducción para IETU, estas

cantidades dan lugar a un acreditamiento tal como se puede ver más adelante, sólo se deduce el impuesto

de nóminas.

(2) De acuerdo al Artículo noveno transitorio no son deducibles las erogaciones devengadas.

Los salarios para IETU no son deducibles, pero generan un acreditamiento de acuerdo a lo siguiente:

Cuadro 4

Erogaciones mensuales pagadas en 2008

Concepto Enero Febrero Marzo Abril Mayo Junio

Impuesto predial 3,000.00 3,000.00 3,000.00

Derechos de agua 500.00 500.00 500.00

Luz 1,000.00 1,000.00 1,000.00

Gastos de mantenimiento 800.00 300.00 2,500.00 500.00 1,300.00 600.00

Impuesto sobre nóminas (1) (2) 50.00 50.00 50.00 50.00 50.00

Primas de seguros 12,000.00

Honorarios 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00

Impuesto local por

arrendamiento 0.00 0.00 0.00 0.00 0.00 0.00

Suma 13,800.00 5,850.00 3,550.00 6,050.00 2,350.00 6,150.00

Más

Deducciones pagadas enmeses anteriores 0.00 13,800.00 19,650.00 23,200.00 29,250.00 31,600.00

Deducciones para IETU

pagadas en el periodo (desde

el inicio del ejercicio hasta el

mes del pago) 13,800.00 19,650.00 23,200.00 29,250.00 31,600.00 37,750.00

Cuadro 5

Crédito de salarios y aportaciones de seguridad social

Concepto Enero Febrero Marzo Abril Mayo Junio

Salarios 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00 2,500.00

Más

Aportaciones de seguridad

social (1) 468.76 968.96 468.76 992.92 468.76

Suma 2,500.00 2,968.76 3,468.96 2,968.76 3,492.92 2,968.76

Más

Salarios y previsión social de

periodos anteriores 0 2,500.00 5,468.76 8,937.72 11,906.48 15,399.40

Salarios y previsión social del

periodo 2,500.00 5,468.76 8,937.72 11,906.48 15,399.40 18,368.16

Por

Factor 0.165 0.165 0.165 0.165 0.165 0.165

Importe del acreditamiento del

periodo 412.50 902.35 1,474.72 1,964.57 2,540.90 3,030.75

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 8/13

56Consultorio Fiscal No. 449

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

Caso 1

Pagos provisionales aplicando la deducción fja del 35% para ISR

Ahora sí, con los datos completos calculemos los pagos provisionales, en primer término calcularemos el ISR

aplicando la deducción ja del 35%, por lo que no se considerarán las deducciones anteriores por aplicarse la

opción. Los pagos provisionales quedarían de la siguiente forma:

Cuadro 6

Pagos provisionales del ISR aplicando la deducción opcional del 35%

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos del mes 41,800.00 37,300.00 35,300.00 42,800.00 40,300.00 35,300.00

Menos

Deducción ja del 35% 14,630.00 13,055.00 12,355.00 14,980.00 14,105.00 12,355.00

Impuesto predial 0.00 3,000.00 0.00 3,000.00 0.00 3,000.00

Base gravable 27,170.00 21,245.00 22,945.00 24,820.00 26,195.00 19,945.00

Impuesto sobre la renta del

mes 4,583.03 3,282.50 3,655.65 4,067.21 4,369.02 3,014.16

Menos

Subsidio al empleo pagado a

trabajadores 236.85 236.85 236.85 236.85 236.85 236.85

Impuesto sobre la renta a

pagar 4,346.18 3,045.65 3,418.80 3,830.36 4,132.17 2,777.31

El ISR se determinó aplicando la tarifa correspondiente de la siguiente forma:

Cuadro 7

Cálculo del Impuesto sobre la renta

Concepto Enero Febrero Marzo Abril Mayo Junio

Base gravable 27,170.00 21,245.00 22,945.00 24,820.00 26,195.00 19,945.00

Menos

Límite inferior 20,770.30 20,770.30 20,770.30 20,770.30 20,770.30 10,298.36

Excedente del límite inferior 6,399.70 474.70 2,174.70 4,049.70 5,424.70 9,646.64

Por

Porciento a aplicar sobre

excedente del lím. Inferior 21.95% 21.95% 21.95% 21.95% 21.95% 19.94%Impuesto al excedente de lím.

Inferior 1,404.73 104.20 477.35 888.91 1,190.72 1,923.54

Más

Cuota ja 3,178.30 3,178.30 3,178.30 3,178.30 3,178.30 1,090.62

Impuesto sobre la renta del

mes 4,583.03 3,282.50 3,655.65 4,067.21 4,369.02 3,014.16

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 9/13

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 10/13

58Consultorio Fiscal No. 449

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

En este primer caso, el monto total a pagar será:

Cuadro 10

Total a pagar

Concepto Enero Febrero Marzo Abril Mayo Junio Total

Impuesto sobre la

renta4,346.18 3,045.65 3,418.80 3,830.36 4,132.17 2,777.31 21,541.35

Más

IETU 0.00 1,515.07 1,247.58 1,743.54 1,553.25 1,542.59 7,602.04

Total a pagar 4,346.18 4,560.72 4,666.37 5,573.90 5,685.42 4,319.90 29,143.39

Caso2

Pagos provisionales aplicando deducciones para ISR

Si no se optara por la deducción ja del 35% se aplicarían las deducciones comprobadas, de tal suerte que el

cálculo quedaría de la siguiente forma:

Cuadro 11

Pagos provisionales del ISR aplicando las deducciones del mes

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos del mes41,800.00 37,300.00 35,300.00 42,800.00 40,300.00 35,300.00

Menos

Deducciones del mes28,335.23 19,877.81 18,078.01 20,108.72 16,932.88 20,232.72

Base gravable13,464.77 17,422.19 17,221.99 22,691.28 23,367.12 15,067.28

Impuesto sobre la renta del

mes 1,722.00 2,511.11 2,471.19 3,599.95 3,748.30 2,041.54

Menos

Subsidio al empleo pagado a

trabajadores 236.85 236.85 236.85 236.85 236.85 236.85

Impuesto sobre la renta a

pagar 1,485.15 2,274.26 2,234.34 3,363.10 3,511.45 1,804.69

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 11/13

59 Facultad de Contaduría y Administración

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

En este caso el impuesto se calculó de la siguiente forma:

Cuadro 12

Cálculo del impuesto sobre la renta

Concepto Enero Febrero Marzo Abril Mayo Junio

Base gravable 13,464.77 17,422.19 17,221.99 22,691.28 23,367.12 15,067.28

Menos

Límite inferior 10,298.36 10,298.36 10,298.36 20,770.30 20,770.30 10,298.36

Excedente del límite inferior 3,166.41 7,123.83 6,923.63 1,920.98 2,596.82 4,768.92

Por

Porciento a aplicar sobre

excedente del límite Inferior 19.94% 19.94% 19.94% 21.95% 21.95% 19.94%

Impuesto al excedente de lím.Inferior

631.38 1,420.49 1,380.57 421.65 570.00 950.92

Más

Cuota fja1,090.62 1,090.62 1,090.62 3,178.30 3,178.30 1,090.62

Impuesto sobre la renta del

mes1,722.00 2,511.11 2,471.19 3,599.95 3,748.30 2,041.54

El ISR a acreditar será el siguiente:

Cuadro 13

Impuesto sobre la renta acreditable contra IETU

Concepto Enero Febrero Marzo Abril Mayo Junio

Impuesto sobre la renta

pagado

1,485.15 2,274.26 2,234.34 3,363.10 3,511.45 1,804.69

Más

Pagos anteriores0 1,485.15 3,759.41 5,993.76 9,356.86 12,868.31

Pagos provisionales de ISR

acreditables contra IETU1,485.15 3,759.41 5,993.76 9,356.86 12,868.31 14,673.00

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 12/13

60Consultorio Fiscal No. 449

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

Cuadro 14

Pagos provisionales de IETU

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos del periodo 41,800.00 79,100.00 114,400.00 157,200.00 197,500.00 232,800.00

Menos

Deducciones del periodo 13,800.00 19,650.00 23,200.00 29,250.00 31,600.00 37,750.00

Base gravable 28,000.00 59,450.00 91,200.00 127,950.00 165,900.00 195,050.00

Por

Tasa 16.50% 16.50% 16.50% 16.50% 16.50% 16.50%

IETU del periodo 4,620.00 9,809.25 15,048.00 21,111.75 27,373.50 32,183.25

Menos

Crédito fscal (artículo 11

LIETU) (1)0 0 0 0 0 0

Acreditamiento por pagos de

salarios y aportaciones de

seguridad social

412.50 902.35 1,474.72 1,964.57 2,540.90 3,030.75

Crédito por inversiones

pendientes de deducir 0

Diferencia 4,207.50 8,906.90 13,573.28 19,147.18 24,832.60 29,152.50

Menos

Pago provisional del ISR del

periodo1,485.15 3,759.41 5,993.76 9,356.86 12,868.31 14,673.00

Pago provisional de IETU del

periodo2,722.35 5,147.49 7,579.52 9,790.32 11,964.29 14,479.50

Menos

Pagos provisionales de IETU

anteriores0 2,722.35 5,147.49 7,579.52 9,790.32 11,964.29

Pago provisional IETU a

enterar cada mes2,722.35 2,425.14 2,432.03 2,210.80 2,173.97 2,515.21

Pagos provisionales de IETU

Para IETU, los pagos serán:

8/6/2019 449_Pagos Provision Ales de ISR e IETU

http://slidepdf.com/reader/full/449pagos-provision-ales-de-isr-e-ietu 13/13

61 Facultad de Contaduría y Administración

P a g o s p r o v i s i o

n a l e s d e I S R

e I E T U d e a r r e n d a d o r e s

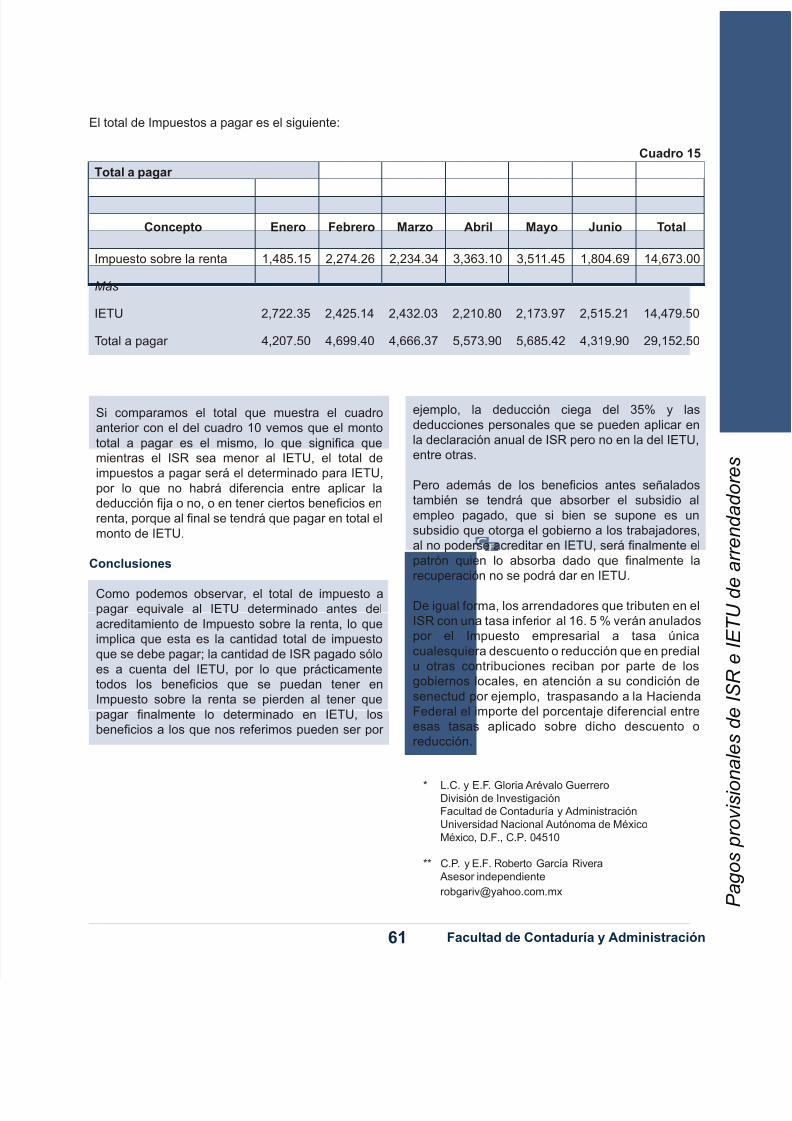

El total de Impuestos a pagar es el siguiente:

Cuadro 15

Total a pagar

Concepto Enero Febrero Marzo Abril Mayo Junio Total

Impuesto sobre la renta 1,485.15 2,274.26 2,234.34 3,363.10 3,511.45 1,804.69 14,673.00

Más

IETU 2,722.35 2,425.14 2,432.03 2,210.80 2,173.97 2,515.21 14,479.50

Total a pagar 4,207.50 4,699.40 4,666.37 5,573.90 5,685.42 4,319.90 29,152.50

Si comparamos el total que muestra el cuadro

anterior con el del cuadro 10 vemos que el monto

total a pagar es el mismo, lo que signica que

mientras el ISR sea menor al IETU, el total de

impuestos a pagar será el determinado para IETU,

por lo que no habrá diferencia entre aplicar la

deducción ja o no, o en tener ciertos benecios en

renta, porque al nal se tendrá que pagar en total el

monto de IETU.

Conclusiones

Como podemos observar, el total de impuesto apagar equivale al IETU determinado antes del

acreditamiento de Impuesto sobre la renta, lo que

implica que esta es la cantidad total de impuesto

que se debe pagar; la cantidad de ISR pagado sólo

es a cuenta del IETU, por lo que prácticamente

todos los benecios que se puedan tener en

Impuesto sobre la renta se pierden al tener que

pagar nalmente lo determinado en IETU, los

benecios a los que nos referimos pueden ser por

ejemplo, la deducción ciega del 35% y las

deducciones personales que se pueden aplicar en

la declaración anual de ISR pero no en la del IETU,

entre otras.

Pero además de los benecios antes señalados

también se tendrá que absorber el subsidio al

empleo pagado, que si bien se supone es un

subsidio que otorga el gobierno a los trabajadores,

al no poderse acreditar en IETU, será nalmente el

patrón quien lo absorba dado que nalmente la

recuperación no se podrá dar en IETU.

De igual forma, los arrendadores que tributen en el

ISR con una tasa inferior al 16. 5 % verán anulados

por el Impuesto empresarial a tasa única

cualesquiera descuento o reducción que en predial

u otras contribuciones reciban por parte de los

gobiernos locales, en atención a su condición de

senectud por ejemplo, traspasando a la Hacienda

Federal el importe del porcentaje diferencial entre

esas tasas aplicado sobre dicho descuento o

reducción.

* L.C. y E.F. Gloria Arévalo GuerreroDivisión de Investigación

Facultad de Contaduría y Administración

Universidad Nacional Autónoma de México

México, D.F., C.P. 04510

** C.P. y E.F. Roberto García Rivera

Asesor independiente