destinatar: consiliul 6xuv 3uhhglqld sulylqgduprql

TRANSCRIPT

13518/19 mp/MCM/mc 1

ECOMP.2.B RO

Consiliul Uniunii Europene

Bruxelles, 31 octombrie 2019 (OR. en) 13518/19 FISC 411 ECOFIN 941

Dosar interinstituțional: 2018/0173(CNS)

NOTĂ

Sursă: Președinția

Destinatar: Consiliul

Nr. doc. ant.: 13372/19 FISC 404 ECOFIN 928

Subiect: Propunere de directivă a Consiliului de modificare a Directivei 92/83/CEE privind armonizarea structurilor accizelor la alcool și băuturi alcoolice

‒ Acord politic

I. INTRODUCERE

(1) Ca răspuns la concluziile Consiliului din 6 decembrie 20161, Comisia a prezentat la 25 mai

2018 o propunere de Directivă a Consiliului de modificare a Directivei 92/83/CEE privind

armonizarea structurilor accizelor la alcool și băuturi alcoolice2.

(2) Obiectivul propunerii este de a actualiza normele referitoare la accizele la alcool în cadrul UE,

de a pregăti terenul pentru un mediu de afaceri mai bun și de a reducere costurile pentru

întreprinderile mici producătoare de alcool. Mai precis, prezenta propunere legislativă are ca

scop:

(i) instituirea unui sistem uniform de certificare în UE pentru a confirma statutul micilor

producători independenți în întreaga Uniune, care să fie recunoscut în toate țările UE;

1 15009/16 FISC 212 ECOFIN 1134. 2 9570/18 + ADD1, ADD2.

13518/19 mp/MCM/mc 2

ECOMP.2.B RO

(ii) extinderea regimului special al micilor producători la producătorii de cidru din întreaga

UE pentru ca aceștia să aibă acces la cotele reduse acordate în prezent micilor

producători de bere și de alcool etilic;

(iii) clarificarea condițiilor de aplicare a scutirii pentru alcoolul denaturat în UE;

(iv) creșterea de la 2,8 % volum la 3,5 % volum a pragului necesar pentru ca berea slab

alcoolizată să poată beneficia de rate reduse, cu scopul de a îi stimula pe berari să fie

inovatori și să creeze noi produse. Acest lucru ar trebui să îi încurajeze pe consumatori

să aleagă băuturi alcoolice slabe în locul băuturilor alcoolice obișnuite, reducând astfel

consumul de alcool.

(3) Avizul Comitetului Economic și Social European a fost emis la 17 octombrie 20183.

Parlamentul European și-a dat avizul cu privire la propunerea Comisiei la 24 octombrie

20184.

II. SITUAȚIA ACTUALĂ

(4) Discuțiile privind această propunere legislativă au continuat în cursul președințiilor bulgară,

austriacă și română. În cursul negocierilor, s-a luat act de faptul că ar trebui să se țină

seama de o serie de aspecte, cum ar fi cele legate de sănătate și de colectarea eficientă a

accizelor, pentru a ajunge la un compromis care să fie acceptabil pentru toate delegațiile.

(5) În cadrul reuniunii ECOFIN din 17 mai 2019 s-au înregistrat progrese suplimentare, însă nu s-

a putut ajunge la un acord asupra unui text de compromis5, întrucât preocupările anumitor

delegații legate de proiectul de articol 22 alineatul (8) din Directiva 92/83/CEE nu au putut fi

soluționate.

3 JO C 62, 15.2.2019, p. 108. 4 T8-0415/2018. 5 9347/19 FISC 267 ECOFIN 493 + ADD1.

13518/19 mp/MCM/mc 3

ECOMP.2.B RO

(6) În cadrul reuniunii Grupului de lucru la nivel înalt pentru chestiuni fiscale din 28 octombrie

2019 și în cadrul reuniunii Comitetului Reprezentanților Permanenți din 30 octombrie 2019,

unele delegații și-au menținut rezervele asupra proiectului de articol 22 alineatul (8). Ca

urmare, această chestiune esențială trebuie încă soluționată, astfel cum se prevede în partea III

a prezentei note.

(7) Cu toate acestea, toate delegațiile ar putea sprijini faptul că data de începere a aplicării

proiectului de directivă de modificare este stabilită la 1 ianuarie 2022 (termenul limită pentru

transpunerea prezentei directive în legislația națională ar fi, prin urmare, 31 decembrie 2021),

astfel cum se reflectă în textul de compromis al președinției.

III. CHESTIUNE ESENȚIALĂ

Scutire de accize sau rate reduse ale accizelor pentru distileriile mici artizanale [proiect

de articol 22 alineatul (8) din Directiva 92/83/CEE]

(8) În timpul negocierilor privind acest dosar, o serie de state membre au solicitat ca Directiva

92/83/CEE să prevadă posibilitatea (opțiunea) ca statele membre să aplice scutiri de la plata

accizelor sau reduceri ale ratelor acestora pentru alcoolul etilic distilat de către persoane

particulare, din fructe, destinat gospodăriilor acestora și pentru uzul lor privat, astfel cum se

prevede în proiectul de articol 22 alineatul (8).

(9) În timp ce toate delegațiile sunt de acord că, în spiritul compromisului, formularea de la

articolul 22 alineatul (8) nu este, în general, pusă sub semnul întrebării și poate rămâne ca

parte a textului, încă nu s-a ajuns la un acord cu privire la două aspecte ale acestuia:

- volumul exact (limita cantitativă) al alcoolului din fructe distilat artizanal care ar face

obiectul unei scutiri și/sau al unei rate reduse;

- dacă aceste băuturi pot fi scutite în totalitate de accize și dacă distilarea la domiciliu ar

trebui să fie permisă ca atare.

13518/19 mp/MCM/mc 4

ECOMP.2.B RO

(10) În cadrul reuniunii Comitetului Reprezentanților Permanenți (partea II) din 30 octombrie

2019, textul articolului 22 alineatul (8) a fost în mare parte acceptabil pentru toate delegațiile,

cu excepția a trei dintre acestea:

(a) o delegație și-a menținut opinia potrivit căreia limita de 50 de litri, propusă în textul de

compromis al președinției, este prea scăzută și a solicitat ca această limită să fie de 100

de litri;

(b) alte două delegații au indicat că nu ar putea accepta articolul 22 alineatul (8) dacă acesta

conține o posibilitate de a aplica unor astfel de băuturi distilate artizanal o scutire totală

de la plata accizelor sau o cotă redusă mai mică de 50 % din rata standard aplicabilă

băuturilor similare. Una dintre aceste două delegații nu a fost, de asemenea, în măsură

să accepte posibilitatea ca o astfel de distilare să aibă loc la domiciliu.

IV. CALEA DE URMAT

(11) În acest context, președinția speră că textul de compromis care figurează în anexa I la

prezenta notă va putea servi drept bază pentru noi discuții în acest dosar și că chestiunile

rămase în ceea ce privește articolul 22 alineatul (8) ar putea fi soluționate de Consiliu, în

spiritul compromisului.

(12) De asemenea, președinția consideră că declarația Comisiei (al cărei proiect este redat în anexa

II), pe care Comisia era pregătită să o facă în cadrul reuniunii ECOFIN din 17 mai 2019, ar

trebui să facă parte în continuare din compromisul general.

(13) Prin urmare, Consiliul este invitat:

- să ofere o soluție pentru chestiunea esențială descrisă în partea III a prezentei note;

- să ajungă la un acord politic cu privire la proiectul de directivă, pe baza textului de

compromis al președinției care figurează în anexa la prezenta notă, în vederea

adoptării directivei, sub rezerva revizuirii de către experții juriști-lingviști.

13518/19 mp/MCM/mc 5

ANEXA I ECOMP.2.B RO

ANEXA I

PROIECT DE

DIRECTIVĂ A CONSILIULUI

de modificare a Directivei 92/83/CEE a Consiliului privind armonizarea structurilor accizelor la

alcool și băuturi alcoolice

CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 113,

având în vedere propunerea Comisiei Europene,

după transmiterea proiectului de act legislativ către parlamentele naționale,

având în vedere avizul Parlamentului European6,

având în vedere avizul Comitetului Economic și Social European7,

hotărând în conformitate cu o procedură legislativă specială,

6 JO C , , p. . 7 JO C , , p. .

13518/19 mp/MCM/mc 6

ANEXA I ECOMP.2.B RO

întrucât:

(1) Anumite dispoziții ale Directivei 92/83/CEE a Consiliului8 sunt depășite și neclare,

generând proceduri administrative împovărătoare în mod inutil atât pentru administrațiile

fiscale, cât și pentru operatorii economici. Costurile de conformitate cu respectivele

proceduri, impuse operatorilor economici, au drept efect limitarea participării

întreprinderilor mici și mijlocii la comerțul cu alcool și băuturi alcoolice pe piața internă. În

plus, trimiterile la directive și regulamente care nu mai sunt în vigoare trebuie să fie

actualizate.

(2) Pentru a asigura aplicarea uniformă a condițiilor pentru stabilirea accizei la bere, este

necesar să se stabilească condițiile pentru măsurarea gradelor Plato. Mai precis, în ceea ce

privește măsurarea gradelor Plato pentru berea îndulcită sau aromatizată, este important să

se precizeze că ingredientele berii care au fost adăugate după fermentare trebuie de

asemenea să fie luate în considerare în scopul măsurării gradelor Plato. Având în vedere

dificultățile practice legate de identificarea și măsurarea extractului sec al mustului primitiv

din cadrul produsului finit, o astfel de precizare este necesară și justificată prin nevoia de a

stabili o abordare armonizată care ar asigura aplicarea corectă și clară a acestor norme de

către persoanele impozabile în cauză și de către administrațiile fiscale, precum și eficacitatea

supravegherii fiscale împotriva riscurilor de evaziune fiscală, de evitare sau de abuz.

(2a) Pentru a asigura o tranziție lină către o metodologie armonizată pentru măsurarea gradelor

Plato la bere, este adecvat să se permită ca statele membre care, începând de la [JO: a se

introduce data adoptării prezentei directive] nu iau în considerare pentru măsurarea gradelor

Plato acele ingrediente ale berii care au fost adăugate după fermentare să continue să

utilizeze metodologia aplicată în prezent pentru o perioadă tranzitorie.

8 Directiva 92/83/CEE a Consiliului din 19 octombrie 1992 privind armonizarea structurilor

accizelor la alcool și băuturi alcoolice (JO L 316, 31.10.1992, p. 21).

13518/19 mp/MCM/mc 7

ANEXA I ECOMP.2.B RO

(3) Tăria alcoolică a berii pentru care pot fi aplicate rate reduse aplicabile berii cu tărie alcoolică

redusă este, în general, prea scăzută pentru a-i stimula pe producătorii de bere să fie

inovatori și să creeze noi produse cu tărie alcoolică redusă. Pentru a încuraja producția de

bere cu tărie alcoolică redusă, ar trebui mărit pragul până la care se acordă rate reduse

aplicabile produselor cu tărie alcoolică redusă.

(4) [eliminat]

(5) Statele membre pot să aplice rate reduse pentru berea și alcoolul etilic produse în cantități

mici de către micii producători independenți. Pentru a se evita situațiile în care alte băuturi

alcoolice sunt tratate diferit față de bere și alcoolul etilic, statele membre ar trebui să poată

să aplice rate reduse și pentru alte băuturi alcoolice produse în cantități mici de către micii

producători independenți. Statele membre ar trebui să poată limita aplicarea de reduceri ale

ratei la produsele intermediare și la alte băuturi fermentate, ținând seama de diverse criterii,

cum ar fi tăria alcoolică a produsului finit sau cantitatea și tipul de materii prime utilizate

pentru producerea acestuia.

13518/19 mp/MCM/mc 8

ANEXA I ECOMP.2.B RO

(6) Pentru a facilita recunoașterea statutului lor de mici producători independenți în toate statele

membre, în scopul aplicării ratelor reduse ale accizelor, ar trebui conferite competențe de

executare Comisiei în vederea stabilirii unui model de certificat uniform care să ateste

producția anuală a micilor producători independenți și respectarea de către aceștia a

criteriilor prevăzute în Directiva 92/83/CEE. Respectivele competențe ar trebui exercitate în

conformitate cu Regulamentul (UE) nr. 182/2011 al Parlamentului European și al

Consiliului9. Deși este de dorit ca certificarea micilor producători independenți să fie făcută

de statul membru în care este stabilit micul producător independent, este necesar să se

reducă sarcina administrativă prin acceptarea autocertificării micilor producători

independenți. Statul membru în care este stabilit micul producător independent ar trebui să

fie obligat să stabilească condiții pentru a asigura aplicarea corectă și clară a acestei

dispoziții și pentru a preveni frauda, evaziunea sau abuzul. Statele membre ar trebui să

acorde reduceri ale ratelor accizelor pe baza certificatelor eliberate de celelalte state

membre, cu excepția cazurilor justificate în mod corespunzător, de exemplu în caz de risc de

fraudă fiscală sau de abuz fiscal. Statele membre care aplică praguri mai ridicate pentru

micii producători ar trebui să aplice aceleași praguri și pentru producătorii din alte state

membre.

9 Regulamentul (UE) nr. 182/2011 al Parlamentului European și al Consiliului din 16

februarie 2011 de stabilire a normelor și principiilor generale privind mecanismele de

control de către statele membre al exercitării competențelor de executare de către Comisie

(JO L 55, 28.2.2011, p. 13).

13518/19 mp/MCM/mc 9

ANEXA I ECOMP.2.B RO

(6b) Având în vedere situația specifică din sectorul vitivinicol din Republica Malta, ar trebui să

se permită Maltei să aplice un prag mai ridicat în legătură cu mecanismul ratelor reduse

prevăzut de directivă în cazul micilor producători independenți de vin.

(7) Statele membre ar trebui să fie autorizate să aplice o rată redusă pentru alcoolul etilic produs

în distileriile pomicultorilor (producători de mere, pere, tescovină de struguri, bace etc.).

(8) În cazul berii, al vinului și al altor băuturi fermentate, directiva permite statelor membre să

scutească de taxe produsele artizanale și care nu sunt produse în scopuri comerciale, cu toate

acestea, directiva nu permite o astfel de scutire facultativă pentru alcoolul etilic produs din

fructe (mere, pere, tescovină, bace etc.) pentru consumul privat. Întrucât mai multe state

membre au o tradiție a unor astfel de produse artizanale, este necesar să li se permită statelor

membre să aplice rate reduse sau scutiri pentru produse din alcool etilic cu caracter regional

sau tradițional, care nu sunt produse în scopuri comerciale. Statele membre pot, în anumite

condiții, să scutească de la plata accizei sau să aplice rate reduse ale accizei la alcoolul etilic

produs artizanal din fructe furnizate din gospodăria producătorului (mere, pere, tescovină de

struguri, bace etc.). Statele membre care aplică astfel de rate reduse sau scutiri ar trebui să

fie obligate să ia măsurile necesare pentru a preveni frauda, evaziunea sau abuzul. Aceste

state membre ar trebui să dispună de cerințe și proceduri adecvate pentru a asigura controlul

producției și al consumului și pentru a preveni efectul transfrontalier.

13518/19 mp/MCM/mc 10

ANEXA I ECOMP.2.B RO

(8a) Este necesar să fie actualizate trimiterile la codurile din Nomenclatura combinată utilizate

pentru a descrie produsele alcoolice.

(8b) Statelor membre ar trebui să le fie permis, în anumite condiții, să scutească de acciza

armonizată produsele care intră sub incidența prezentei directive atunci când aceste produse

sunt utilizate la producerea suplimentelor alimentare.

(8c) Este oportun să se actualizeze dispozițiile Directivei 92/83/CEE în ceea ce privește aplicarea

unei rate reduse pentru anumite produse care sunt distilate în Republica Elenă în alambicuri

tradiționale discontinue din cupru și în dispozitive de distilare simple tradiționale.

(9) Pentru a se reduce sarcina de asigurare a conformității impusă operatorilor economici și a se

spori securitatea juridică, ar trebui revizuite condițiile de aplicare a scutirilor pentru orice tip

de alcool denaturat.

(10) Pentru a se asigura aplicarea uniformă a scutirii pentru alcoolul denaturat complet, este

necesar să se clarifice mai în detaliu condițiile pentru recunoașterea reciprocă a alcoolului

denaturat complet. Statele membre ar trebui să scutească de la plata accizelor alcoolul care a

fost denaturat complet într-un alt stat membru, în conformitate cu metoda autorizată de

respectivul stat membru. În vederea sporirii securității juridice, este necesar de asemenea să

se clarifice procedurile de notificare a modificărilor aduse cerințelor pentru denaturarea

completă a alcoolului.

(11) Pentru a stabili procedurile de evaluare a cerințelor statelor membre pentru denaturarea

completă a alcoolului, ar trebui să i se confere Comisiei competențe de executare în scopul

acceptării sau al respingerii cerințelor pentru denaturarea completă a alcoolului notificate de

statele membre. Aceste competențe ar trebui exercitate în conformitate cu Regulamentul

(UE) nr. 182/2011.

13518/19 mp/MCM/mc 11

ANEXA I ECOMP.2.B RO

(12) Pentru a se asigura aplicarea uniformă a scutirii pentru alcoolul parțial denaturat, este

necesar să se clarifice condițiile de recunoaștere reciprocă a alcoolului parțial denaturat și să

se prevadă că întreținerea și curățarea echipamentelor de producție fac parte din procesul de

fabricație și că, prin urmare, alcoolul parțial denaturat utilizat în procesul de fabricație

respectiv face obiectul scutirii. Pentru a se reduce posibilitatea unei utilizări frauduloase a

acestei scutiri, este necesar să se stabilească condiții suplimentare pentru aplicarea sa.

(13) Scutirile prevăzute pentru Regatul Unit în ceea ce privește două băuturi alcoolice specifice

reflectau scutirile prevăzute în acest sens în legislația națională a Regatului Unit. Întrucât

scutirile de accizele armonizate au fost eliminate din legislația națională a Regatului Unit,

acestea nu mai sunt relevante și ar trebui eliminate la nivelul Uniunii.

(14) Deoarece obiectivele prezentei directive, și anume reducerea sarcinii de asigurare a

conformității pentru operatorii economici și a sarcinii administrative pentru administrațiile

fiscale, nu pot fi realizate în mod satisfăcător de către statele membre, dar, având în vedere

efectele acțiunii, pot fi realizate mai bine la nivelul Uniunii, aceasta poate adopta măsuri în

conformitate cu principiul subsidiarității, astfel cum se prevede la articolul 5 din Tratatul

privind Uniunea Europeană. În conformitate cu principiul proporționalității, astfel cum este

enunțat la articolul respectiv, prezenta directivă nu depășește ceea ce este necesar pentru

atingerea acestor obiective.

(15) Prin urmare, Directiva 92/83/CEE ar trebui modificată în consecință,

13518/19 mp/MCM/mc 12

ANEXA I ECOMP.2.B RO

ADOPTĂ PREZENTA DIRECTIVĂ:

Articolul 1

Directiva 92/83/CEE se modifică după cum urmează:

1. La articolul 3 alineatul (1) se adaugă următoarele paragrafe:

„Pentru măsurarea gradelor Plato, se iau în considerare toate ingredientele berii, inclusiv

cele adăugate după încheierea fermentării.

Prin derogare de la al doilea paragraf, statele membre care, la [JO: a se introduce data

adoptării prezentei directive], nu iau în considerare pentru măsurarea gradelor Plato acele

ingrediente ale berii care au fost adăugate după fermentare pot continua să o facă până la

31 decembrie 2030.”.

3. La articolul 5, textul „2,8 %” se înlocuiește cu textul „3,5 %”.

3a. La articolul 8 alineatul (2), textul „2204 21 10” se înlocuiește cu textul „2204 21 06,

2204 21 07, 2204 21 08, 2204 21 09”.

13518/19 mp/MCM/mc 13

ANEXA I ECOMP.2.B RO

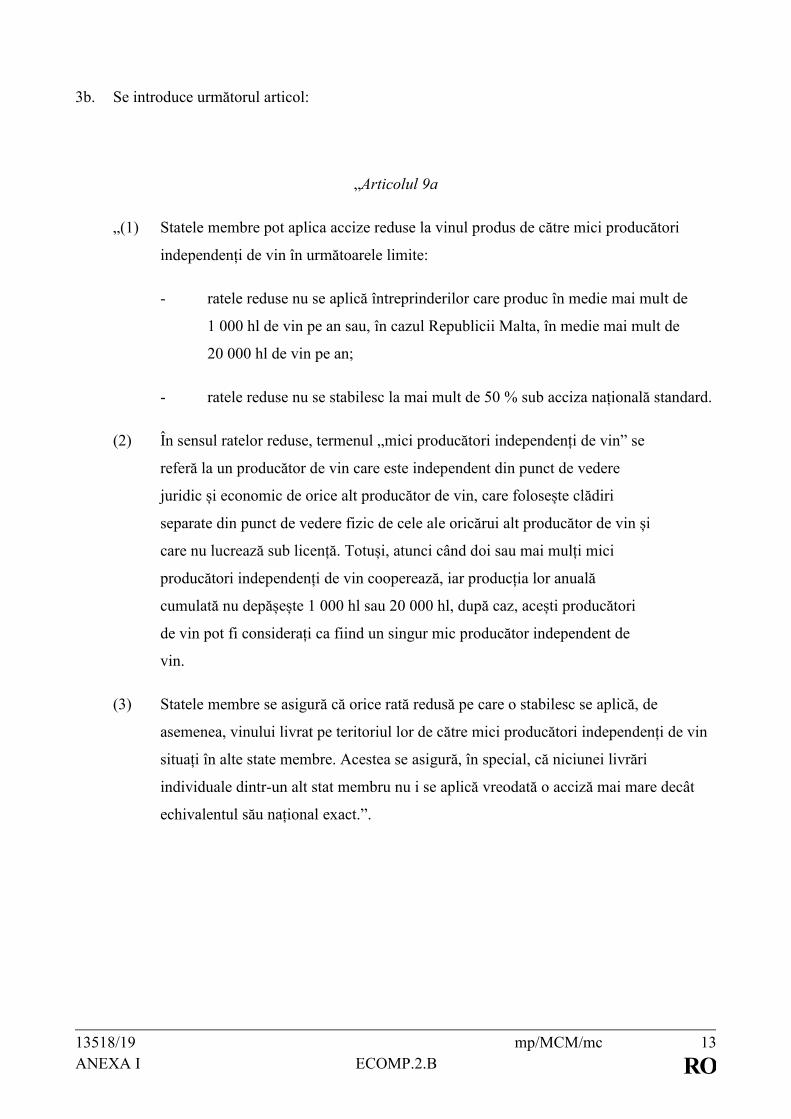

3b. Se introduce următorul articol:

„Articolul 9a

„(1) Statele membre pot aplica accize reduse la vinul produs de către mici producători

independenți de vin în următoarele limite:

- ratele reduse nu se aplică întreprinderilor care produc în medie mai mult de

1 000 hl de vin pe an sau, în cazul Republicii Malta, în medie mai mult de

20 000 hl de vin pe an;

- ratele reduse nu se stabilesc la mai mult de 50 % sub acciza națională standard.

(2) În sensul ratelor reduse, termenul „mici producători independenți de vin” se

referă la un producător de vin care este independent din punct de vedere

juridic și economic de orice alt producător de vin, care folosește clădiri

separate din punct de vedere fizic de cele ale oricărui alt producător de vin și

care nu lucrează sub licență. Totuși, atunci când doi sau mai mulți mici

producători independenți de vin cooperează, iar producția lor anuală

cumulată nu depășește 1 000 hl sau 20 000 hl, după caz, acești producători

de vin pot fi considerați ca fiind un singur mic producător independent de

vin.

(3) Statele membre se asigură că orice rată redusă pe care o stabilesc se aplică, de

asemenea, vinului livrat pe teritoriul lor de către mici producători independenți de vin

situați în alte state membre. Acestea se asigură, în special, că niciunei livrări

individuale dintr-un alt stat membru nu i se aplică vreodată o acciză mai mare decât

echivalentul său național exact.”.

13518/19 mp/MCM/mc 14

ANEXA I ECOMP.2.B RO

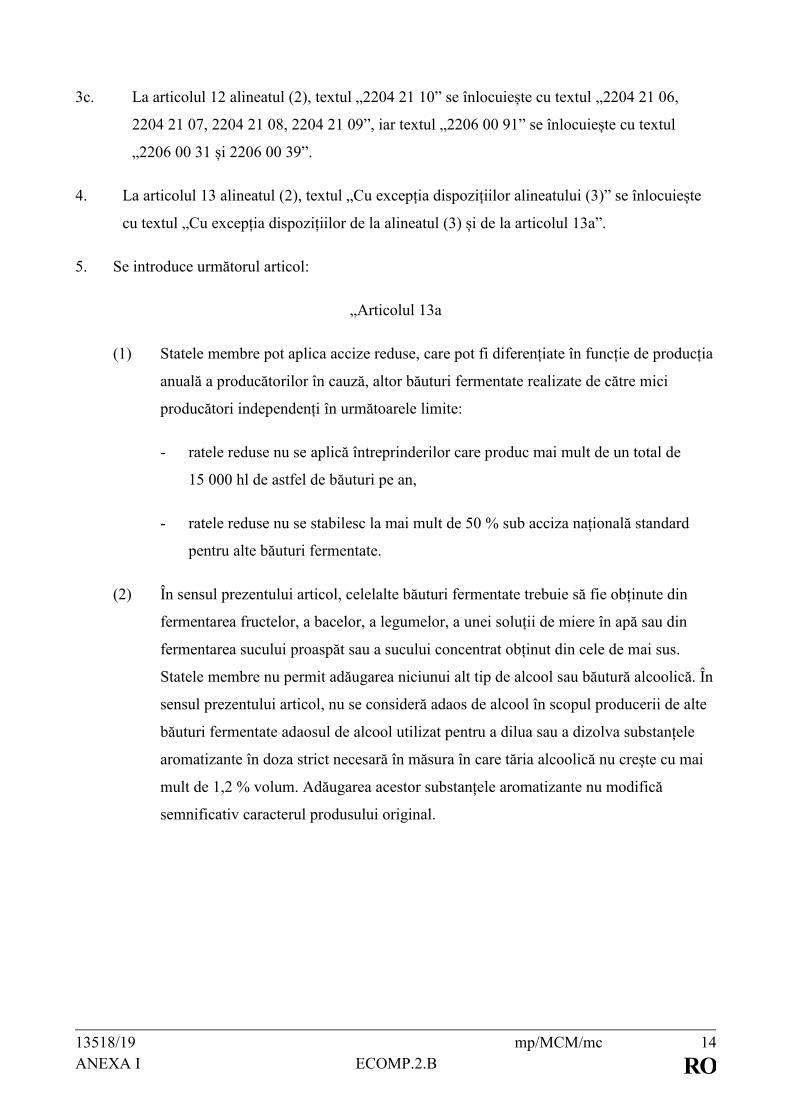

3c. La articolul 12 alineatul (2), textul „2204 21 10” se înlocuiește cu textul „2204 21 06,

2204 21 07, 2204 21 08, 2204 21 09”, iar textul „2206 00 91” se înlocuiește cu textul

„2206 00 31 și 2206 00 39”.

4. La articolul 13 alineatul (2), textul „Cu excepția dispozițiilor alineatului (3)” se înlocuiește

cu textul „Cu excepția dispozițiilor de la alineatul (3) și de la articolul 13a”.

5. Se introduce următorul articol:

„Articolul 13a

(1) Statele membre pot aplica accize reduse, care pot fi diferențiate în funcție de producția

anuală a producătorilor în cauză, altor băuturi fermentate realizate de către mici

producători independenți în următoarele limite:

- ratele reduse nu se aplică întreprinderilor care produc mai mult de un total de

15 000 hl de astfel de băuturi pe an,

- ratele reduse nu se stabilesc la mai mult de 50 % sub acciza națională standard

pentru alte băuturi fermentate.

(2) În sensul prezentului articol, celelalte băuturi fermentate trebuie să fie obținute din

fermentarea fructelor, a bacelor, a legumelor, a unei soluții de miere în apă sau din

fermentarea sucului proaspăt sau a sucului concentrat obținut din cele de mai sus.

Statele membre nu permit adăugarea niciunui alt tip de alcool sau băutură alcoolică. În

sensul prezentului articol, nu se consideră adaos de alcool în scopul producerii de alte

băuturi fermentate adaosul de alcool utilizat pentru a dilua sau a dizolva substanțele

aromatizante în doza strict necesară în măsura în care tăria alcoolică nu crește cu mai

mult de 1,2 % volum. Adăugarea acestor substanțele aromatizante nu modifică

semnificativ caracterul produsului original.

13518/19 mp/MCM/mc 15

ANEXA I ECOMP.2.B RO

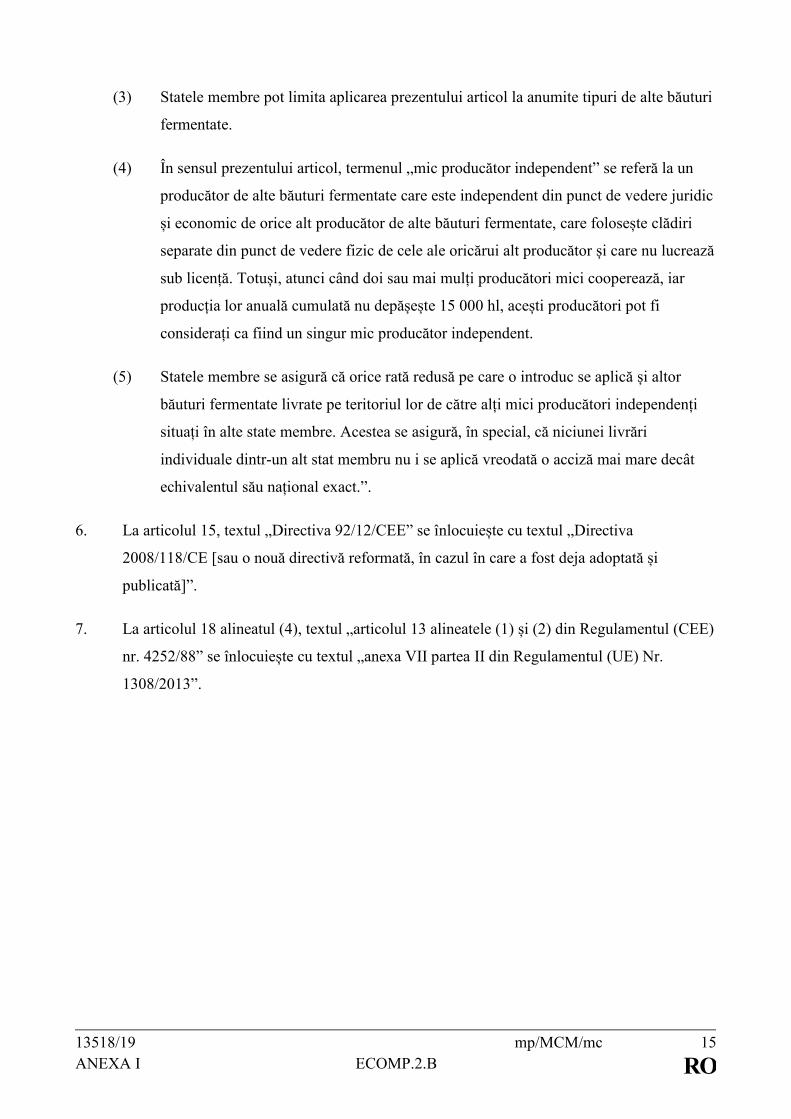

(3) Statele membre pot limita aplicarea prezentului articol la anumite tipuri de alte băuturi

fermentate.

(4) În sensul prezentului articol, termenul „mic producător independent” se referă la un

producător de alte băuturi fermentate care este independent din punct de vedere juridic

și economic de orice alt producător de alte băuturi fermentate, care folosește clădiri

separate din punct de vedere fizic de cele ale oricărui alt producător și care nu lucrează

sub licență. Totuși, atunci când doi sau mai mulți producători mici cooperează, iar

producția lor anuală cumulată nu depășește 15 000 hl, acești producători pot fi

considerați ca fiind un singur mic producător independent.

(5) Statele membre se asigură că orice rată redusă pe care o introduc se aplică și altor

băuturi fermentate livrate pe teritoriul lor de către alți mici producători independenți

situați în alte state membre. Acestea se asigură, în special, că niciunei livrări

individuale dintr-un alt stat membru nu i se aplică vreodată o acciză mai mare decât

echivalentul său național exact.”.

6. La articolul 15, textul „Directiva 92/12/CEE” se înlocuiește cu textul „Directiva

2008/118/CE [sau o nouă directivă reformată, în cazul în care a fost deja adoptată și

publicată]”.

7. La articolul 18 alineatul (4), textul „articolul 13 alineatele (1) și (2) din Regulamentul (CEE)

nr. 4252/88” se înlocuiește cu textul „anexa VII partea II din Regulamentul (UE) Nr.

1308/2013”.

13518/19 mp/MCM/mc 16

ANEXA I ECOMP.2.B RO

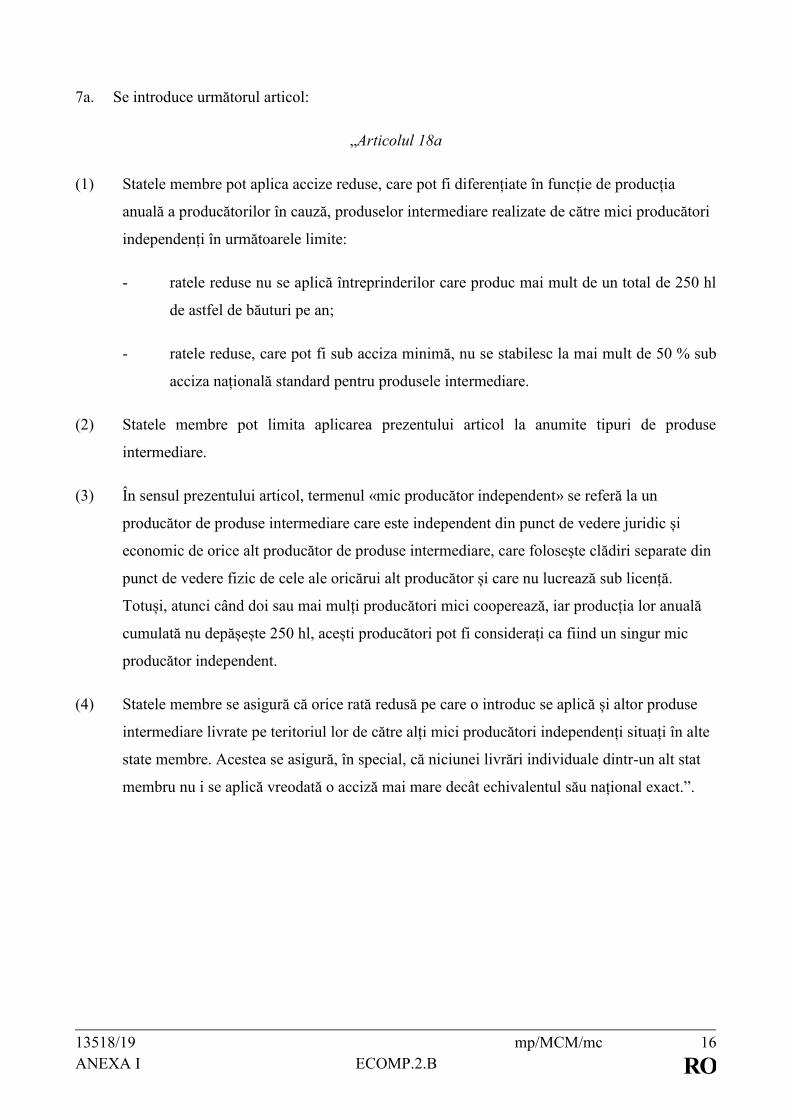

7a. Se introduce următorul articol:

„Articolul 18a

(1) Statele membre pot aplica accize reduse, care pot fi diferențiate în funcție de producția

anuală a producătorilor în cauză, produselor intermediare realizate de către mici producători

independenți în următoarele limite:

- ratele reduse nu se aplică întreprinderilor care produc mai mult de un total de 250 hl

de astfel de băuturi pe an;

- ratele reduse, care pot fi sub acciza minimă, nu se stabilesc la mai mult de 50 % sub

acciza națională standard pentru produsele intermediare.

(2) Statele membre pot limita aplicarea prezentului articol la anumite tipuri de produse

intermediare.

(3) În sensul prezentului articol, termenul «mic producător independent» se referă la un

producător de produse intermediare care este independent din punct de vedere juridic și

economic de orice alt producător de produse intermediare, care folosește clădiri separate din

punct de vedere fizic de cele ale oricărui alt producător și care nu lucrează sub licență.

Totuși, atunci când doi sau mai mulți producători mici cooperează, iar producția lor anuală

cumulată nu depășește 250 hl, acești producători pot fi considerați ca fiind un singur mic

producător independent.

(4) Statele membre se asigură că orice rată redusă pe care o introduc se aplică și altor produse

intermediare livrate pe teritoriul lor de către alți mici producători independenți situați în alte

state membre. Acestea se asigură, în special, că niciunei livrări individuale dintr-un alt stat

membru nu i se aplică vreodată o acciză mai mare decât echivalentul său național exact.”.

13518/19 mp/MCM/mc 17

ANEXA I ECOMP.2.B RO

8. Articolul 22 alineatul (6) se modifică după cum urmează:

„(6) Bulgaria, Republica Cehă și Polonia pot aplica, în cazul alcoolului etilic obținut în

distileriile pomicultorilor care produc anual peste 10 hectolitri de alcool etilic din

fructele furnizate de gospodăriile pomicultorilor, o rată redusă a accizei de cel puțin

50 % din rata standard a accizei la nivel național la alcoolul etilic. Rata redusă va fi

aplicată pentru cel mult 30 de litri de alcool din fructe, anual, pe gospodărie de

pomicultori producători, destinați exclusiv consumului lor personal.”.

13518/19 mp/MCM/mc 18

ANEXA I ECOMP.2.B RO

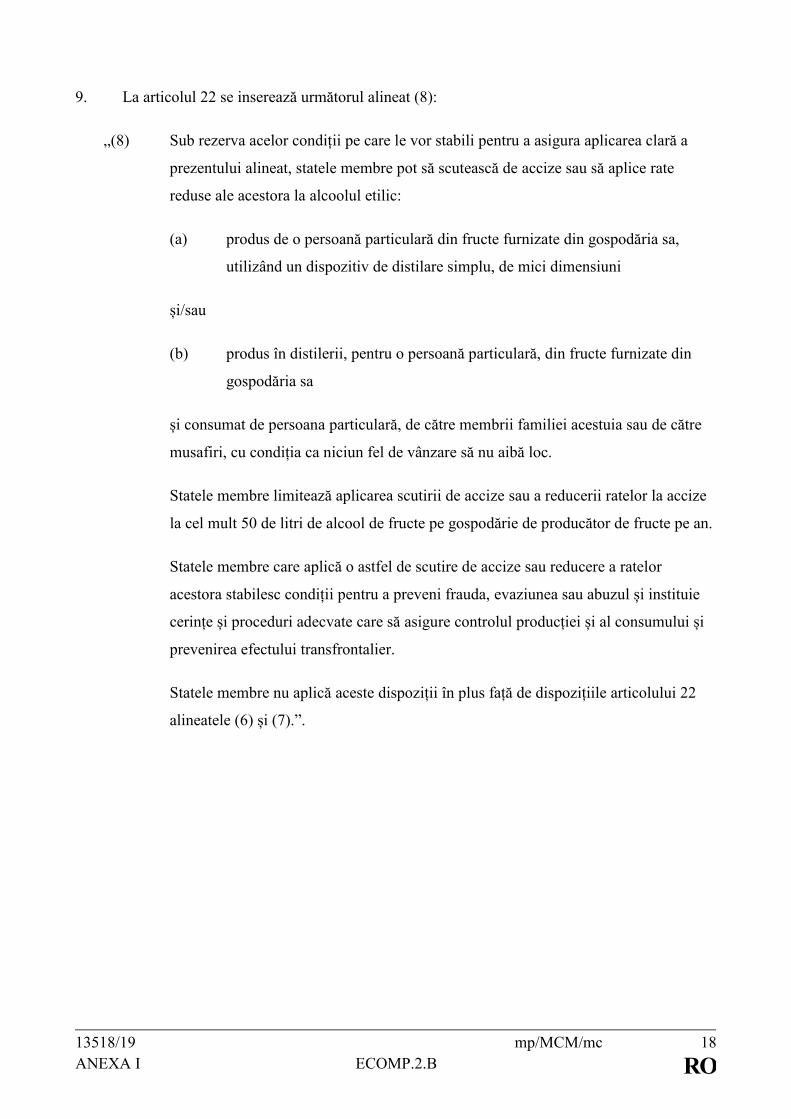

9. La articolul 22 se inserează următorul alineat (8):

„(8) Sub rezerva acelor condiții pe care le vor stabili pentru a asigura aplicarea clară a

prezentului alineat, statele membre pot să scutească de accize sau să aplice rate

reduse ale acestora la alcoolul etilic:

(a) produs de o persoană particulară din fructe furnizate din gospodăria sa,

utilizând un dispozitiv de distilare simplu, de mici dimensiuni

și/sau

(b) produs în distilerii, pentru o persoană particulară, din fructe furnizate din

gospodăria sa

și consumat de persoana particulară, de către membrii familiei acestuia sau de către

musafiri, cu condiția ca niciun fel de vânzare să nu aibă loc.

Statele membre limitează aplicarea scutirii de accize sau a reducerii ratelor la accize

la cel mult 50 de litri de alcool de fructe pe gospodărie de producător de fructe pe an.

Statele membre care aplică o astfel de scutire de accize sau reducere a ratelor

acestora stabilesc condiții pentru a preveni frauda, evaziunea sau abuzul și instituie

cerințe și proceduri adecvate care să asigure controlul producției și al consumului și

prevenirea efectului transfrontalier.

Statele membre nu aplică aceste dispoziții în plus față de dispozițiile articolului 22

alineatele (6) și (7).”.

13518/19 mp/MCM/mc 19

ANEXA I ECOMP.2.B RO

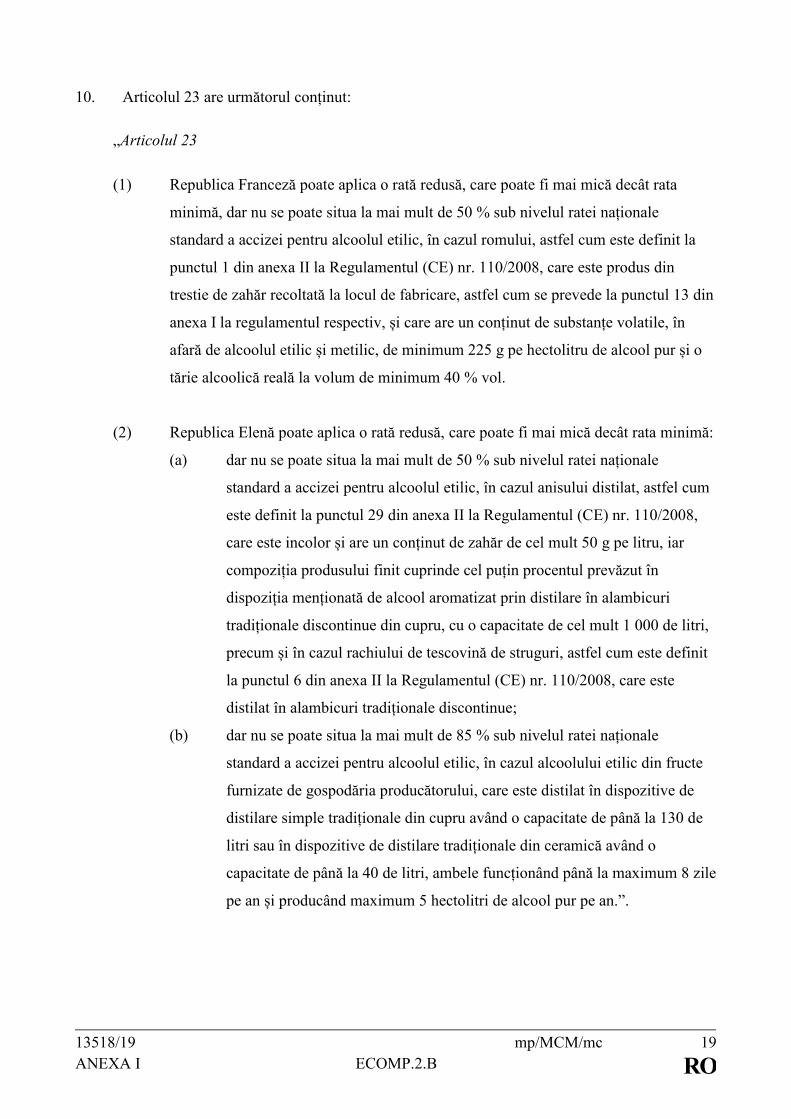

10. Articolul 23 are următorul conținut:

„Articolul 23

(1) Republica Franceză poate aplica o rată redusă, care poate fi mai mică decât rata

minimă, dar nu se poate situa la mai mult de 50 % sub nivelul ratei naționale

standard a accizei pentru alcoolul etilic, în cazul romului, astfel cum este definit la

punctul 1 din anexa II la Regulamentul (CE) nr. 110/2008, care este produs din

trestie de zahăr recoltată la locul de fabricare, astfel cum se prevede la punctul 13 din

anexa I la regulamentul respectiv, și care are un conținut de substanțe volatile, în

afară de alcoolul etilic și metilic, de minimum 225 g pe hectolitru de alcool pur și o

tărie alcoolică reală la volum de minimum 40 % vol.

(2) Republica Elenă poate aplica o rată redusă, care poate fi mai mică decât rata minimă:

(a) dar nu se poate situa la mai mult de 50 % sub nivelul ratei naționale

standard a accizei pentru alcoolul etilic, în cazul anisului distilat, astfel cum

este definit la punctul 29 din anexa II la Regulamentul (CE) nr. 110/2008,

care este incolor și are un conținut de zahăr de cel mult 50 g pe litru, iar

compoziția produsului finit cuprinde cel puțin procentul prevăzut în

dispoziția menționată de alcool aromatizat prin distilare în alambicuri

tradiționale discontinue din cupru, cu o capacitate de cel mult 1 000 de litri,

precum și în cazul rachiului de tescovină de struguri, astfel cum este definit

la punctul 6 din anexa II la Regulamentul (CE) nr. 110/2008, care este

distilat în alambicuri tradiționale discontinue;

(b) dar nu se poate situa la mai mult de 85 % sub nivelul ratei naționale

standard a accizei pentru alcoolul etilic, în cazul alcoolului etilic din fructe

furnizate de gospodăria producătorului, care este distilat în dispozitive de

distilare simple tradiționale din cupru având o capacitate de până la 130 de

litri sau în dispozitive de distilare tradiționale din ceramică având o

capacitate de până la 40 de litri, ambele funcționând până la maximum 8 zile

pe an și producând maximum 5 hectolitri de alcool pur pe an.”.

13518/19 mp/MCM/mc 20

ANEXA I ECOMP.2.B RO

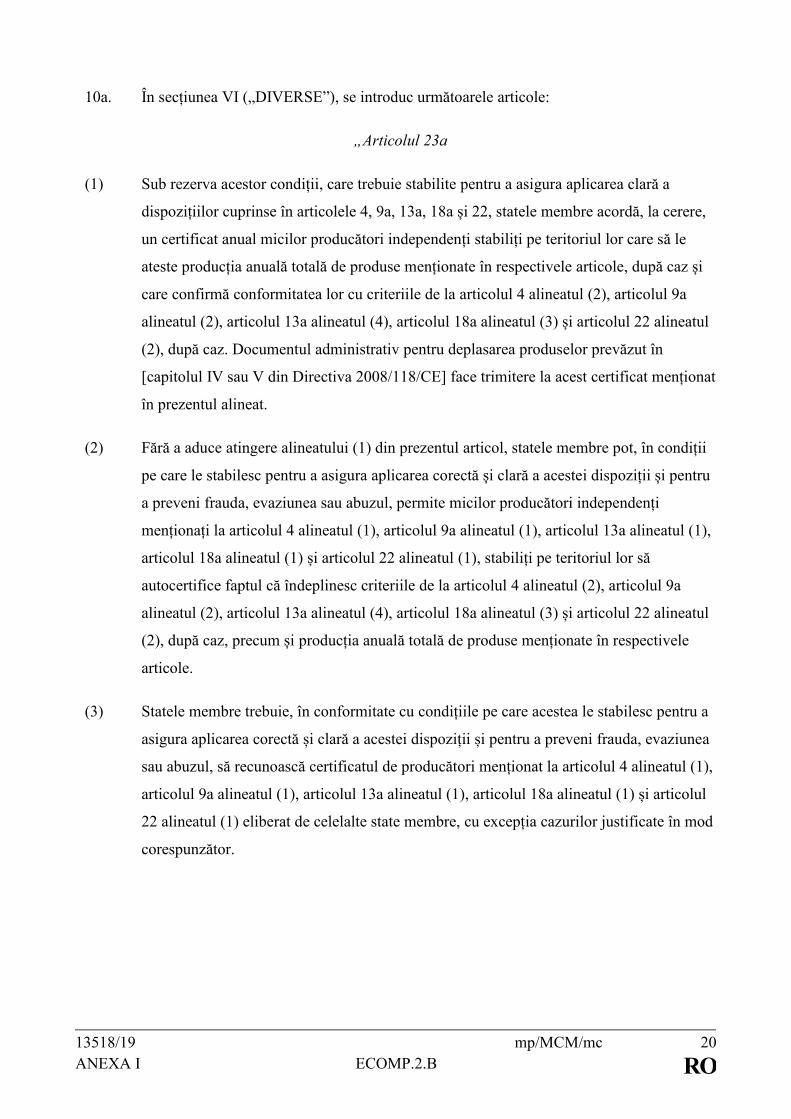

10a. În secțiunea VI („DIVERSE”), se introduc următoarele articole:

„Articolul 23a

(1) Sub rezerva acestor condiții, care trebuie stabilite pentru a asigura aplicarea clară a

dispozițiilor cuprinse în articolele 4, 9a, 13a, 18a și 22, statele membre acordă, la cerere,

un certificat anual micilor producători independenți stabiliți pe teritoriul lor care să le

ateste producția anuală totală de produse menționate în respectivele articole, după caz și

care confirmă conformitatea lor cu criteriile de la articolul 4 alineatul (2), articolul 9a

alineatul (2), articolul 13a alineatul (4), articolul 18a alineatul (3) și articolul 22 alineatul

(2), după caz. Documentul administrativ pentru deplasarea produselor prevăzut în

[capitolul IV sau V din Directiva 2008/118/CE] face trimitere la acest certificat menționat

în prezentul alineat.

(2) Fără a aduce atingere alineatului (1) din prezentul articol, statele membre pot, în condiții

pe care le stabilesc pentru a asigura aplicarea corectă și clară a acestei dispoziții și pentru

a preveni frauda, evaziunea sau abuzul, permite micilor producători independenți

menționați la articolul 4 alineatul (1), articolul 9a alineatul (1), articolul 13a alineatul (1),

articolul 18a alineatul (1) și articolul 22 alineatul (1), stabiliți pe teritoriul lor să

autocertifice faptul că îndeplinesc criteriile de la articolul 4 alineatul (2), articolul 9a

alineatul (2), articolul 13a alineatul (4), articolul 18a alineatul (3) și articolul 22 alineatul

(2), după caz, precum și producția anuală totală de produse menționate în respectivele

articole.

(3) Statele membre trebuie, în conformitate cu condițiile pe care acestea le stabilesc pentru a

asigura aplicarea corectă și clară a acestei dispoziții și pentru a preveni frauda, evaziunea

sau abuzul, să recunoască certificatul de producători menționat la articolul 4 alineatul (1),

articolul 9a alineatul (1), articolul 13a alineatul (1), articolul 18a alineatul (1) și articolul

22 alineatul (1) eliberat de celelalte state membre, cu excepția cazurilor justificate în mod

corespunzător.

13518/19 mp/MCM/mc 21

ANEXA I ECOMP.2.B RO

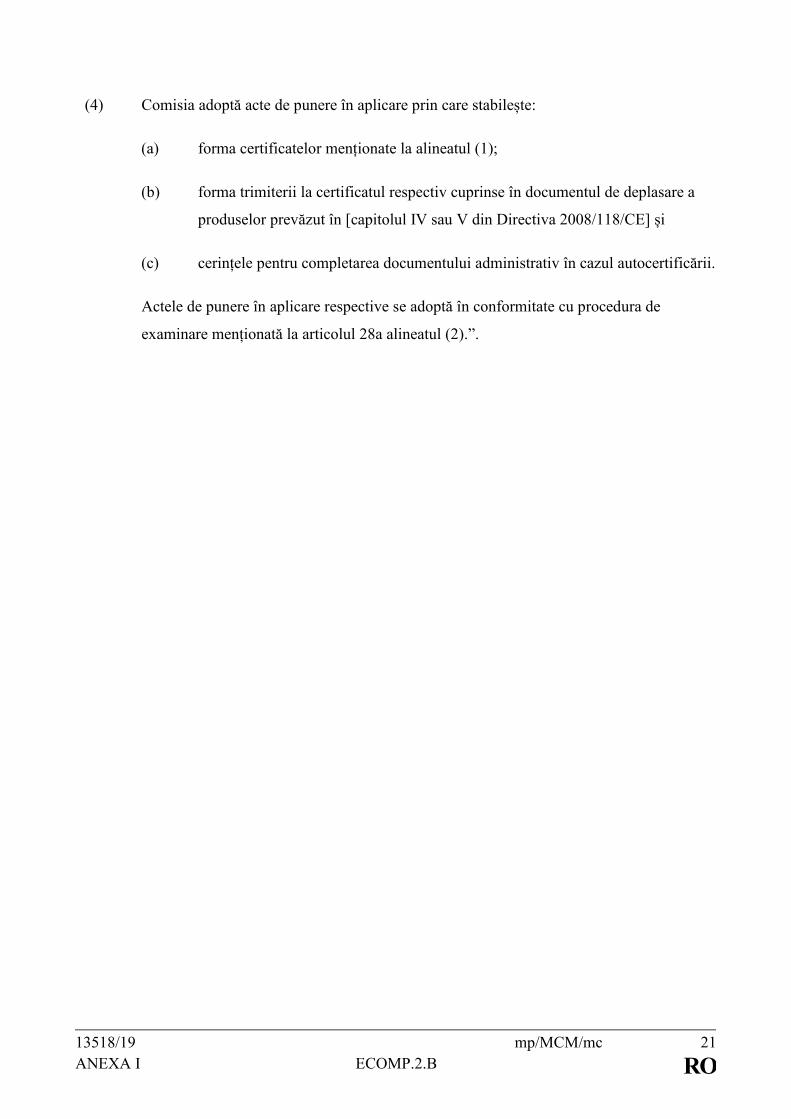

(4) Comisia adoptă acte de punere în aplicare prin care stabilește:

(a) forma certificatelor menționate la alineatul (1);

(b) forma trimiterii la certificatul respectiv cuprinse în documentul de deplasare a

produselor prevăzut în [capitolul IV sau V din Directiva 2008/118/CE] și

(c) cerințele pentru completarea documentului administrativ în cazul autocertificării.

Actele de punere în aplicare respective se adoptă în conformitate cu procedura de

examinare menționată la articolul 28a alineatul (2).”.

13518/19 mp/MCM/mc 22

ANEXA I ECOMP.2.B RO

11. Articolul 26 se înlocuiește cu următorul text:

„Articolul 26

Trimiterile din prezenta directivă la codurile Nomenclaturii combinate sunt cele care

figurează în Regulamentul de punere în aplicare (UE) 2018/1602 al Comisiei din 11

octombrie 2018 de modificare a anexei I la Regulamentul (CEE) nr. 2658/87 al Consiliului

privind Nomenclatura tarifară și statistică și Tariful Vamal Comun.”.

12. Articolul 27 se modifică după cum urmează:

(a) alineatul (1) se modifică după cum urmează:

(i) teza introductivă se înlocuiește cu următorul text:

„Statele membre scutesc de accize produsele care intră sub incidența prezentei

directive după îndeplinirea condițiilor stabilite de acestea în scopul asigurării

aplicării corecte și clare a respectivelor scutiri și pentru a preveni frauda, evaziunea

sau abuzul:”;

(ii) litera (a) se înlocuiește cu următorul text:

„(a) atunci când sunt distribuite sub formă de alcool denaturat complet în

conformitate cu cerințele statului membru în care a fost eliberat pentru consum,

cu condiția ca aceste cerințe să fie notificate în scris în mod corespunzător și

autorizate, în conformitate cu prezentul articol alineatele (3) și (4). Statele

membre aplică dispozițiile de la [capitolul 5 din Directiva 2008/118/CE sau o

nouă directivă reformată];”;

13518/19 mp/MCM/mc 23

ANEXA I ECOMP.2.B RO

(iii) litera (b) se înlocuiește cu următorul text:

„(b) atunci când sunt utilizate în cadrul procesului de fabricație a oricărui produs

care nu este destinat consumului uman, cu condiția ca alcoolul să fi fost

denaturat în conformitate cu cerințele oricărui stat membru, pentru utilizarea

respectivă. Scutirea se aplică atunci când un astfel de alcool denaturat:

- a fost încorporat în produsul care nu este destinat consumului uman, sau

- este utilizat pentru întreținerea și curățarea echipamentelor de producție

utilizate în special pentru acest proces de fabricație.

Statele membre aplică dispozițiile de la [capitolul 4 din Directiva 2008/118/CE

sau o nouă directivă reformată] deplasării alcoolului denaturat care nu a fost

încă încorporat într-un produs care nu este destinat consumului uman;”;

(iv) La litera (d), textul „Directiva 65/65/CEE” se înlocuiește cu textul „Directiva

2001/83/CE și Directiva 2001/82/CE”;

(b) la alineatul (2), se adaugă următoarea literă (f):

„(f) în producerea suplimentelor alimentare definite de Directiva 2002/46/CE care conțin

alcool etilic, dacă pachetul unitar de supliment alimentar eliberat pentru consum nu

depășește 0,15 litri și suplimentele alimentare sunt introduse pe piață în temeiul

articolului 10 din Directiva 2002/46/CE.”;

13518/19 mp/MCM/mc 24

ANEXA I ECOMP.2.B RO

(c) alineatul (3) se înlocuiește cu următorul text:

„(3) Un stat membru care dorește să aducă o modificare cerințelor pentru denaturarea

completă a alcoolului menționate la alineatul (1) litera (a) notifică în scris Comisiei

aceste cerințe noi, furnizând toate informațiile relevante despre denaturanții pe care

intenționează să-i folosească.

În cazul în care consideră că nu dispune de toate informațiile necesare, Comisia

contactează statul membru în cauză în termen de o lună de la primirea cererii și

precizează ce informații sunt necesare. Odată ce dispune de toate informațiile pe care

le consideră necesare, Comisia transmite notificarea celorlalte state membre în

termen de o lună.”;

(d) alineatul (4) se înlocuiește cu următorul text:

„(4) Comisia adoptă acte de punere în aplicare prin care autorizează sau respinge cerințele

notificate în conformitate cu alineatul (3). Actele de punere în aplicare respective se

adoptă în conformitate cu procedura de examinare menționată la articolul 28a

alineatul (2).”;

13518/19 mp/MCM/mc 25

ANEXA I ECOMP.2.B RO

(e) alineatul (5) se înlocuiește cu următorul text:

„(5) Dacă un stat membru constată că un produs care a fost scutit în baza alineatului (1)

litera (a) sau (b) de mai sus duce la fraudă, evaziune sau abuz, acesta poate refuza să

acorde o scutire sau poate retrage scutirea deja acordată. Statul membru notifică de

îndată Comisiei un astfel de refuz sau retragere, în scris, împreună cu toate

informațiile relevante cu privire la frauda, evaziunea sau abuzul în cauză. În cazul în

care consideră că nu dispune de toate informațiile necesare, Comisia contactează

statul membru în cauză în termen de o lună de la primirea informațiilor și precizează

ce alte informații sunt necesare. Odată ce dispune de toate informațiile pe care le

consideră necesare, Comisia transmite notificarea celorlalte state membre în termen

de o lună. Se ia apoi o decizie finală în conformitate cu procedura prevăzută la

articolul 28a, cel târziu la patru luni de la transmiterea notificării către celelalte state

membre. Statele membre nu sunt obligate să aplice retroactiv o asemenea decizie.”.

13. Articolul 28 se elimină.

13518/19 mp/MCM/mc 26

ANEXA I ECOMP.2.B RO

14. În secțiunea VIII, se introduc următoarele articole:

„Articolul 28a

(1) Comisia este asistată de «Comitetul pentru accize». Comitetul respectiv este un

comitet în înțelesul Regulamentului (UE) nr. 182/2011.

(2) În cazul în care se face trimitere la prezentul alineat, se aplică articolul 5 din

Regulamentul (UE) nr. 182/2011.

Articolul 28b

Raportarea în privința punerii în aplicare a prezentei directive

Din cinci în cinci ani, Comisia prezintă Parlamentului European și Consiliului un raport

referitor la punerea în aplicare a prezentei directive. Primul raport se prezintă în termen de

cel mult trei ani de la data aplicării prezentei directive.

În special, raportul:

(i) evaluează aplicarea și impactul dispozițiilor de drept intern adoptate și aplicate în

temeiul articolului 5, articolului 9a, articolului 22 alineatul (8), articolului 23a și

articolului 27 alineatul (2) litera (f) din prezenta directivă și

(ii) ține cont de prezența unor dovezi relevante cu privire la prezența impactului acestor

dispoziții, cum ar fi efecte transfrontaliere negative, creșterea fraudei, impactul asupra

bunei funcționări a pieței interne și a sănătății publice.

Statele membre, la cerere, transmit Comisiei informațiile necesare pentru a întocmi raportul.

Raportul este însoțit de o propunere legislativă, dacă este cazul.”.

13518/19 mp/MCM/mc 27

ANEXA I ECOMP.2.B RO

Articolul 2

(1) Statele membre adoptă și publică, până la 31 decembrie 2021, actele cu putere de lege și

actele administrative necesare pentru a se conforma prezentei directive. Statele membre

comunică de îndată Comisiei textul actelor respective.

Statele membre aplică aceste dispoziții începând de la 1 ianuarie 2022.

Atunci când statele membre adoptă aceste acte, acestea conțin o trimitere la prezenta directivă

sau sunt însoțite de o asemenea trimitere la data publicării lor oficiale. Statele membre

stabilesc modalitatea de efectuare a acestei trimiteri.

(2) Comisiei îi sunt comunicate de către statele membre textele principalelor dispoziții de drept

intern pe care le adoptă în domeniul reglementat de prezenta directivă.

Articolul 3

Prezenta directivă intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al

Uniunii Europene.

Articolul 4

Prezenta directivă se adresează statelor membre.

Adoptată la Bruxelles,

Pentru Consiliu

Președintele

13518/19 mp/MCM/mc 28

ANEXA II ECOMP.2.B RO

ANEXA II

Declarație a Comisiei referitoare la proiectul de directivă a Consiliului de modificare a

Directivei privind alcoolul (92/83/CEE)

„Efectele nocive asociate consumului de alcool reprezintă o preocupare majoră legată de sănătatea

publică în UE și, deși statele membre sunt principalii responsabili pentru politica lor națională în

materie de alcool, Comisia observă că actuala formulare a Directivei 92/83/CEE nu oferă statelor

membre posibilitatea de a percepe accize pentru anumite băuturi alcoolice în funcție de tăria lor

alcoolică.

Date fiind aceste preocupări tot mai mari ale statelor membre, Comisia va analiza impactul acestei

metode alternative în cadrul primei revizuiri a directivei.”