de la europa firmelor la firmele europene “va veni … · energetic în economia mondială drd....

TRANSCRIPT

Elsevier b.V.1 , Thomson scientific Inc.2 , IHs Inc.3 sau John Wiley & sonsInc.4 sunt numai câţiva dintre coloşii din acest domeniu. Una dintre cele mai pertinente companii din domeniul informaţiilor şi pre-lucrarea lor sub formă de scenarii previzionate şi anume IHs Inc. a lansatin septembrie 2014 un studiu global cu privire la resursele energetice.studiul prevede trei variante majore ale scenariului de dezvoltate aresurselor energetice: rivalitatea, autonomia şi instabilitatea (vârtejul). 1. rivalitatea surselor energetice

Rivalitatea in contextul studiului promovat de IHs presupune existenta unei competiţii globale între resursele energetice. Această competiţienu se referă doar la resursele de petrol, ci la toate tipurile de resurse energetice precum gaz, cărbune, energie electrică, energie atomică,energie neconvenţională sau regenerabilă. Rivalitatea este cuantificată a se manifesta în moduri specifice funcţie de gradul de imple-

mentare a descoperirilor ştiinţifice şi tehnologice în industrie. se preconizează în acest studiu ca până în 2031 nici un tip de resursăenergetică nu va avea o pondere mai mare de 30% din consumul global de energie. Cererea de petrol şi de cărbune din ultimii patru ani afost diminuată de preţul ridicat a acestei resurse, fapt ce a dus la diversificarea continua a utilizării resurselor energetice alternative, respectiv

gaz, energie electrică şi energie regenerabilă. Acest fapt s-a datorat nu atât conştientizării epuizării resurselor de petrol, cât posibilităţiiefectuării de investiţii pentru dezvoltarea resurselor alternative şi regenerabile şi a politicilor guvernamentale a ţărilor industrializate pentru a micşora dependenţaenergetică. Creşterea consumului de gaz natural prin utilizarea ca şi combustibil în industria transporturilor va diminua consumul de petrol. Rivalitatea resurselorenergetice nu este dată doar de concurenţa între energia generată de petrol şi energia electrică, ci de o concuranţă între energia aferentă tuturor resurselor ener-getice datorate combustibilului fosil şi cea generată din surse alternative regenerabile.Conform previziunilor emise în scenariul IHs, energia generată de sursele en-ergetice ce au la bază combustibilul fosil va scădea sub 25 % din totalul energetic primar mondial până în anul 2040. Astfel consumatorii vor avea la dispoziţieposibilitatea să opteze pentru tipul de energie consumată prin optimizarea costurilor energetice.Rivalitatea resurselor energetice conform aceluiaşi scenariu ar putea să escaladeze rivalitatea economică şi pe cea geopolitică. Prăpastia economică între tările dez-voltate între care vor fi incluse şi cele aparţinând aşa numitului grup bRICs5 şi celelalte state se va adânci atingând cote probabil alarmante. Economiile Chinei,statelor Unite ale Americii şi Indiei vor fi în topul creşterilor economice conform graficului avand aceeaşi sursă respecttiv scenariul IHs.

„Un loc pentrufiecare lucru,

fiecare lucru lalocul său”

radu stanca„ l u m e aaparține celor

îndrăzneți”. Un dicton în general re-cunoscut. Adăugând, totuși, ceva:celor îndrăzneți, desigur, dar și,deopotrivă, celor muncitori,perseverenți, profunzi, intuitivi,inteligenți. Altminteri, reușita esteîndoielnică. Marii exploratori, inventa-tori, savanți, cei care au „străpuns în-tunecimile” și au dus lumea înainte,nu au fost doar îndrăzneți, ci au avuttoate aceste calități. Ne-odemonstrează, de exemplu, un marenavigator, descoperitor, explorator

francez, a cărui statuie o revăd mereuatunci când merg în Franța, în breta-nia, la sain-Malo, celebră cetate și mi-nunat loc în care fantezia șiimaginația pot zburda, itinerând lumiși oameni noi. Este vorba de JacquesCartier. Cartier a descoperit parte dinCanada și a adus-o, în bună măsură,Franței. Un altul asemenea a fostAndré Thevet, cel care, născut în1503 la Angoulême și decedat în1592 la Paris, călugăr franciscan, aparcurs levantul și a participat, în1555, la aventura „Franței Antarctice”,numele unei efemere colonii francezeconstruită în brazilia. A devenit „cos-mograful”, „geograful oficial” alRegelui, lăsând în urmă o veritabilăoperă în domeniu.

S~PT~MÂNAL FINANCIAR - ECONOMIC

“Va veni curând vremea cândromânii vor înţelege că nici

libertatea nu este anarhie, nicilegalitatea nu este despotism“

Ion Ghica

DE LA EUROPA FIRMELOR LA FIRMELE EUROPENE

nr. 429 anul XI vineri, 19 iunie 2015 1 RONPUNCTUL PE EUROPA

André Thevet și epopeea„Franței Antarctice”

prof. Dan pOpescu

17. universităţile de

Top americane. ivy

League

MOTTO Două lucruri funda-mentale despre viaţănu se vor schimba:ştiinţa va continua săgenereze noi idei şioportunităţi, iar oa-menii vor continua sărăspundă acestora cunoi aptitudini şiinvenţii.Freeman j. dyson

Şcolile Ivy leaguesunt localizate prepon-derent pe Coasta deEst a sUA şi senumără printre primelecele mai vechiUniversităţi de pe con-tinent:

Conf. Univ. Dr. Cornel jucan, Ulbs

continuare in pag. 2

Realităţi “in glissando”

Scenarii privind

impactul sectorului

energetic în economia mondială

drd. ing. economistDragos Mircea radu,uLbs

RIAD

continuare ^n pag. 8

Toate politicile, instrumentele șiactele legislative ale UE, pre-cum și instrumentele sale fi-nanciare ar trebui mobilizatepentru realizarea obiectivelorstrategiei Europa 2020.Comisia intenționează să îșiconsolideze principalelepolitici și instrumente, precum

piața unică, bugetul și agenda economică externă aUE pentru a se concentra asupra îndeplinirii obiec-tivelor strategiei Europa 2020. Propunerileoperaționale menite să asigure contribuția deplină aacestor instrumente la strategie fac parte integrantădin Europa 2020. O piață unică internă mai puternică,mai aprofundată și mai cuprinzătoare reprezintă unelement vital pentru asigurarea creșterii și crearea delocuri de muncă. Cu toate acestea, tendințele actualearată semne de slăbire a integrării și de dezamăgirecu privire la piața unică internă.

Strategia “Europa2020” privind Piaţa

Unică Internă-câteva coordonate-

Conf. Univ. Dr. Paul Lucian, uLbs

Istorie şi actualitate economică

continuare in pag. 3 şi 7

- urmare din numărul anterior -

continuare în pagina 4,5 şi 6

s.u.a. - universităţi2 VINERI 19 IUNIE 2015

urmare din pagina 1

- Harvard a fost înfiinţatăîn anul 1636 în oraşul Cam-bridge lângă boston.

-Yale datează din anul1701 în New Haven.

-University of Pennsylva-nia , fondată de benjaminFranklin, în anul 1740 laP h i l a d e l p h i a .

-Princeton în anul 1746 laNew Jersey.

-Columbia situată în oraşulNew York a fost înfiinţată la1 7 5 4 .

-brown a fost inaugurată înoraşul Providence în anul1 7 6 4 .

-Dartmouth din oraşulHanover-Newhampshir s-aînfiinţat în anul 1769.

-Cornell înfiinţată în anul1865 în oraşul Ithaca, statulNew York.

Ivy league este untermen inventat în anii 1930de către un reporter sportivcare dorea să pună înevidenţă şi performanţelesportive ale studenţiloracestor şcoli de înalt pres-tigiu, care se întreceau curegularitate în competiţii dea n v e r g u r ă .

De pe băncile acestoropt universităţi de elitămondială au ieşit directori aimarilor instituţii financiarede pe Wall street, laureaţi aipremiilor Nobel, lideri politiciai lumii şi chiar preşedinţi ais U A .

Diplomele Ivy leaguesunt imbatabile conformCNbC. În toate cazurilecând oricare dintre recrutoriice ofertează un loc demuncă bine plătit, într-ofirmă prestigioasă şi pentruo perioadă lungă de timp,primeşte un CurriculumVitae în care este trecută odiplomă Ivy league, vaacorda o atenţie specialăacelei persoane, deoareceeducaţia la oricare dintreUniversităţile grupului estespecială şi fără nici oo b i e c ţ i e .

brian Eberman, CEO alstudent Advisor.com.,subliniază faptul că pe lângăimaginea foarte bună pecare o au Universităţile dinIvey league, ele oferă „oreţea socială pe care alteşcoli nu o pot da. Avantajeleprincipale pe care acestea leoferă sunt conexinile întrestudenţi şi semenii lor. Aces-tea devin tot mai valoroase,în timp, în problematicalocurilor de muncă stabile şia salariilor substanţiale.”

Căci în funcţie deDiploma de Absolvire, celmai mic salariu anual mediude pornire pentru un absolv-ent al Universităţilor dinaceastă elită, variază de la49 400 dolari pentru brown,la 59 600 dolari pentru Uni-versitatea Pennsylvania.

Potrivit unor studii re-cente, venitul unui absolventIvy league este cu peste 32la sută mai mare decât oriceabsolvent al oricărei alteu n i v e r s i t ă ţ i . . .

Este foarte adevărat căstandardele de admitere laaceste universităţi suntfoarte stricte iar taxele an-

uale pe măsură! Şi vreau săprecizez că media anuală aacestor taxe se situează un-deva în jurul a 55 000 dolari,mai mult decât venitul mediuanual american în sumă de46 000 dolari.

Procesul de admiterepentru primul nivel, under-graduate, constă într-oAplicaţie de mare complexi-tate care include:-Eseuri pe diferite teme careau menirea de a demonstracapacitatea de gândirecomplexă, independentă şicu viziune sustenabilă dedezvoltare în viitor a apli-c a n t u l u i .-Recomandări ale cadrelordidactice (profesori,îndrumători, etc.) pentru ac-tivitatea şcolară liceală şie x t r a c u r i c u l a r ă .-Examene standard, cunos-cute sub denumirea de sAT,susţinute pe parcursul liceu-lui în centrele nominalizate.-Alte elemente de referinţăp r e s t a b i l i t e .

Toate acestea sunt trim-ise la un Departament spe-cial denumit Admission, careefectuează selecţia şiconfirmă:-Admiterea, Resp-ingerea, sau punerea pe oaşa numită listă deaşteptare,Waiting list.

Trebuie făcută pre-cizarea că aplicaţiile potconţine anumite opinii vizavide domeniul sau disciplinelede studiu, însă stabiliredefinitivă a specializării seva face abia dupăîncheierea primului an destudiu. Acest prim an estededicat, exclusiv,prospectării şi clarificăriiasupra cunoştinţelor nece-sare unor variate domenii des t u d i u .

Pentru accesul înnivelurile superioare destudiu (masterat, doctorat,etc), graduate, candidaţiioptează pentru un anumitdomeniu, iar profesorii dinprogramul respectiv destudiu sunt direct implicaţi înprocesul de selecţie,admiţând dor pe cei maiperformanţi şi potriviţistudenţi pentru respectivuld o m e n i u .

Desigur că nu trebuie săinsist prea mult asupra ofer-tei dotărilor materiale decare beneficiază sudenţii.Ea este pe măsură, iarcursanţii mai beneficiază şide o serie de fonduri semni-ficative puse la dispoziţie decătre instituţii sub formaunor beneficii, conformcărora nu vor mai plăti cos-tul integral al taxelor pentrueducaţie şi chiar bonus-uripentru perioada de la ter-minarea studiilor şi în-cadrarea efectivă într-un locde muncă.

Aşa cum am spus maiînainte, „ banii investiţi într-o educaţie de înaltă calitatesunt legaţi intrinsec de suc-cesul viitor pe piaţa muncii,absolvenţii universităţilormenţionate anterior benefici-ind chiar de la angajare desalarii de nivel mediu saufoarte ridicat”.(Amanda Grif-fith, prof. Asist. de economiela Universitatea Wake For-est).

Conf. Univ. Dr. Cornel jucan, Ulbs

Harvard

yaLe universiTy

universiTy OF pennsyLvania

3VINERI 19 IUNIE 2015 viziuni europene

urmare din pagina 1

Criza a adăugat la acesteatentația naționalismului eco-nomic. Vigilența Comisiei șisimțul răspunderii de care audat dovadă toate statele mem-bre au împiedicat deriva cătredezintegrare. Cu toate acestea,este nevoie de un nou impuls –de un real angajament politic –pentru a relansa piața unicăinternă, prin adoptarea rapidă ainițiativelor menționate anterior.Un astfel de angajament politicva necesita o combinație demăsuri pentru a elimina la-cunele pieței unice.

În fiecare zi, întreprinderile șicetățenii se confruntă cu persis-tenta realitate a blocajelor careafectează activitățile trans-frontaliere, în ciuda existențeijuridice a pieței unice interne.Aceștia își dau seama cărețelele nu sunt suficiente debine interconectate și că apli-carea normelor din domeniulpieței unice interne rămâneinegală. Adesea, pentru una șiaceeași tranzacție, întreprinder-ile și cetățenii încă mai trebuiesă se confrunte cu 27 de sis-teme juridice diferite. În timp ceîntreprinderile noastre încă seconfruntă cu realitatea de zi cuzi a fragmentării și a normelordivergente, concurenții lor dinChina, sUA sau Japonia potbeneficia pe deplin de putereape care le-o acordă piețele lorinterne de mari dimensiuni.

Piața unică internă a fostconcepută înaintea apariției in-ternetului, înainte ca tehnologi-ile informației și comunicațiilorsă devină unul dintre principaliifactori de creștere și înainte caserviciile să ocupe un loc pre-dominant în economiaeuropeană. Apariția unor noiservicii (de exemplu, în domeniiprecum conținutul și media,sănătatea, sistemele inteligentede măsurare a consumului deenergie) reprezintă un potențialconsiderabil, însă Europa nu vaexploata acest potențial decâtdacă va depăși fragmentareacare blochează în prezent fluxulde conținut online și accesulconsumatorilor și al între-prinderilor.

Pentru a orienta piața unicăinternă în direcția îndepliniriiobiectivelor strategiei Europa2020, este nevoie de piețefuncționale și conectate în modadecvat, în cadrul căroraconcurența și accesul con-sumatorilor să stimulezecreșterea și inovarea. Pe bazaDirectivei privind serviciile, tre-buie creată o piață unică internădeschisă care să asigure înacelași timp calitatea serviciilorfurnizate consumatorilor.Transpunerea deplină a Direc-tivei privind serviciile ar puteacrește cu 45% volumulcomerțului cu servicii comer-ciale și cu 25% investițiilestrăine directe, generând ocreștere a PIb ului cuprinsăîntre 0,5% și 1,5%.

Trebuie ameliorat accesulIMM-urilor la piața unicăinternă. spiritul antreprenorialtrebuie dezvoltat prin inițiativeconcrete de politică, inclusivprintr-o simplificare a dreptuluisocietăților comerciale (proce-durile de faliment, statutulsocietăților private etc.) și prininițiative care să le permită

antreprenorilor să se relansezedupă faliment.

Trebuie să li se acordecetățenilor mijloacele necesarepentru a participa pe deplin lapiața unică internă. În acestsens, trebuie consolidată ca-pacitatea cetățenilor de aachiziționa bunuri și serviciitransfrontaliere, în special on-line, precum și încrederea lor înefectuarea unor astfel deachiziții.

Prin punerea în aplicare apoliticii în domeniul concurenței,Comisia va asigura menținereaunei piețe unice deschise, caresă protejeze egalitatea deșanse a întreprinderilor și săcombată protecționismulnațional. Politica în domeniulconcurenței va avea însă ocontribuție mai importantă la re-alizarea obiectivelor strategieiEuropa 2020. Politica în dome-niul concurenței asigură faptulcă piețele oferă condiții favora-bile inovării, garantând, de ex-emplu, respectarea brevetelorși a drepturilor de proprietate.Prevenirea abuzului de piață șia înțelegerilor neconcurențialeîntre întreprinderi are un efectîncurajator care permite stimu-larea inovării. Politica privindajutoarele de stat poate con-tribui, de asemenea, în modactiv și pozitiv la realizareaobiectivelor strategiei Europa2020 prin stimularea și spri-jinirea inițiativelor de dezvoltarea unor tehnologii mai inova-toare, mai eficiente și mai eco-logice, facilitând totodatăaccesul la ajutoare publice pen-tru investiții, capital de risc șifinanțare destinată cercetării șidezvoltării.Comisia propune acțiuni desti-nate eliminării blocajelor de pepiața unică internă prin: consol-idarea structurilor pentru a puneîn aplicare, în timp util și în modadecvat, măsurile privind piațaunică, inclusiv reglementarearețelelor, Directiva privind ser-viciile și pachetul legislativ și desupraveghere a piețelor finan-ciare, pentru a asigura apli-carea lor eficientă și pentru asoluționa rapid eventualeleprobleme; continuarea lucrărilorîn cadrul agendei pentru o re-glementare inteligentă, exam-inând, printre altele,posibilitatea de a privilegia maidegrabă utilizarea de regula-mente decât de directive,lansarea de evaluări ex-post

privind legislația existentă, con-tinuarea monitorizării pieței, re-ducerea sarcinii administrative,eliminarea obstacolelor fiscale,îmbunătățirea mediului de afac-eri, în special pentru IMM-uri,precum și sprijinirea spirituluiantreprenorial; adaptarealegislației europene și naționalela era digitală pentru a promovacirculațiaconținutului, care să asigure unnivel înalt de încredere pentruconsumatori și societăți. Acestlucru necesită actualizareanormelor privind răspundereajuridică, garanțiile, livrarea șisoluționarea litigiilor; facilitareași reducerea costurilor pe caretrebuie să le suporte între-prinderile și consumatorii pentrua încheia contracte cu parteneridin celelalte țări ale UE, în spe-cial prin oferirea unor soluții ar-monizate pentru contracteleîncheiate cu consumatorii și aunui model UE de clauze con-tractuale, precum și prin re-alizarea de progrese în vedereainstituirii, cu caracter opțional, aunui drept european în materiede contracte; facilitatea și re-ducerea costurilor pe care tre-buie să le suporteîntreprinderile și consumatoriipentru a asigura respectareacontractelor și recunoaștereahotărârilor judecătorești și adocumentelor în alte țări aleUE.

Criza financiară a avut unimpact puternic asupracapacității întreprinderilor și aadministrațiilor europene de afinanța proiecte de investiții șide inovare. În vederea realizăriiobiectivelor strategiei Europa2020 este esențial să dispunemde un mediu legislativ care săasigure atât eficacitatea, cât șisiguranța piețelor financiare. Deasemenea, Europa trebuie săfacă tot ceea ce îi stă în putințăpentru a mobiliza mijloacelesale financiare și pentru a ex-perimenta noi metode de com-binare a finanțărilor publice șiprivate și de creare a unor in-strumente inovatoare definanțare a investițiilor nece-sare, inclusiv prin intermediulparteneriatelor între sectorulpublic și cel privat (PPP). bancaEuropeană de Investiții (bEI) șiFondul European de Investiții(FbI) pot contribui la sprijinireaunui „cerc virtuos”, în care ino-varea și spiritul antreprenorialpot beneficia de finanțări

rentabile de la primele investițiipână la cotarea pe piețele bur-siere, în parteneriat cu nu-meroasele inițiative și schemepublice care sunt déjàfuncționale la nivel național.

Discuțiile trebuie să nu selimiteze numai la nivelurile definanțare, ci să abordeze șimodalitățile în care trebuie con-cepute instrumentele definanțare, precum fondurilestructurale, fondurile destinateagriculturii și dezvoltării rurale,programul-cadru de cercetare șiprogramul-cadru pentru com-petitivitate și inovare (PCI), pen-tru a contribui la realizareaobiectivelor strategiei Europa2020, astfel încât să se maxi-mizeze impactul, să se asigureeficacitate și să se ofere o val-oare adăugată a UE.

Este important să găsimmodalități de a crește impactulbugetului UE, care, deși esteredus, poate avea un efectcatalizator important atuncicând este bine direcționat.Comisia propune acțiuni dedezvoltare a unor soluții definanțare inovatoare care săsprijine obiectivele strategieiEuropa 2020, prin valorificareape deplin a posibilităților desporire a eficienței și aeficacității bugetului de care dis-pune în prezent UE, printr-o ier-arhizare mai bună a prioritățilorși printr-o corelare mai bună acheltuielilor UE cu obiectivelestrategiei Europa 2020, în ved-erea eliminării fragmentării ac-tuale a instrumentelor definanțare ale UE (de exemplu,cercetare,dezvoltare și inovare,investiții în infrastructurile-cheiede rețele transfrontaliere de en-ergie și transporturi, precum șitehnologii cu emisii reduse decarbon). Revizuirea cadrului fi-nanciar reprezintă o oportuni-tate care ar trebui exploatată pedeplin pentru a dezvoltapotențialul instrumentelor finan-ciare inovatoare, asigurându-seîn același timp buna gestiunefinanciară.

Creșterea globală oferă ex-portatorilor europeni noioportunități și un acces compet-itiv la importuri esențiale. Tre-buie utilizate toateinstrumentele politicii econom-ice externe în vederea stimulăriicreșterii în Europa prin partici-parea pe piețele deschise șiechitabile din toată lumea.Acest principiu se aplică as-

pectelor externe ale diverselornoastre politici interne (de ex-emplu, în domeniile energiei,transporturilor, agriculturii,cercetării și dezvoltării), însăeste valabil, în special, pentrucomerț și pentru coordonareapoliticii macroeconomiceinternaționale. O Europădeschisă, care funcționeazăîntr-un cadru internațional re-glementat, reprezintă cea maibună cale de a exploata ben-eficiile globalizării, ceea ce vaspori creșterea și ocupareaforței de muncă.

În același timp, Europa tre-buie să își facă simțită prezențape scena internațională într-unmod mai eficace, asumându-șiun rol de prim-plan în mode-larea viitoarei ordini economicemondiale în cadrul G20 şi G8urmărind interesele europeneprin utilizarea activă a tuturor in-strumentelor de care dispunem.Este necesar ca o parte dincreșterea pe care trebuie să ogenereze Europa în următoriizece ani să provină dineconomiile emergente,deoarece clasele medii dinaceste țări se dezvoltă șiimportă mărfuri și servicii încare Uniunea Europeană dețineun avantaj comparativ. Fiind celmai mare bloc comercial dinlume, UE va prospera dacă vaadopta o atitudine deschisă fațăde restul lumii și dacă va acordao atenție deosebită măsurilorprin care celelalte economiidezvoltate sau emergenteanticipează tendințele viitoaresau se adaptează la acestea.

Un obiectiv esențial ar trebuisă fie luarea de măsuri în cadrulOrganizaţiei Mondiale aComerţului (OMC) și la nivel bi-lateral pentru a facilita accesulpe piață al întreprinderilor dinUE, inclusiv al IMM-urilor, pre-cum și condiții echitabile deconcurență pentru concurențiinoștri externi. În plus, ar trebuisă raționalizăm dialogurilenoastre de reglementare și săpunem accentul, în special, penoi domenii, precum clima șicreșterea nepoluantă, ampli-ficându-le, în măsuraposibilităților, influența la nivelmondial, prin promovareaechivalenței, a recunoașteriireciproce și a convergenței înceea ce privește aspectele dereglementare esențiale, precumși a adoptării normelor și a stan-dardelor noastre.

conf. univ. dr. Paul Lucian ,uLbs

scenarii privind energia VINERI 19 IUNIE 20154

urmare din pagina 1

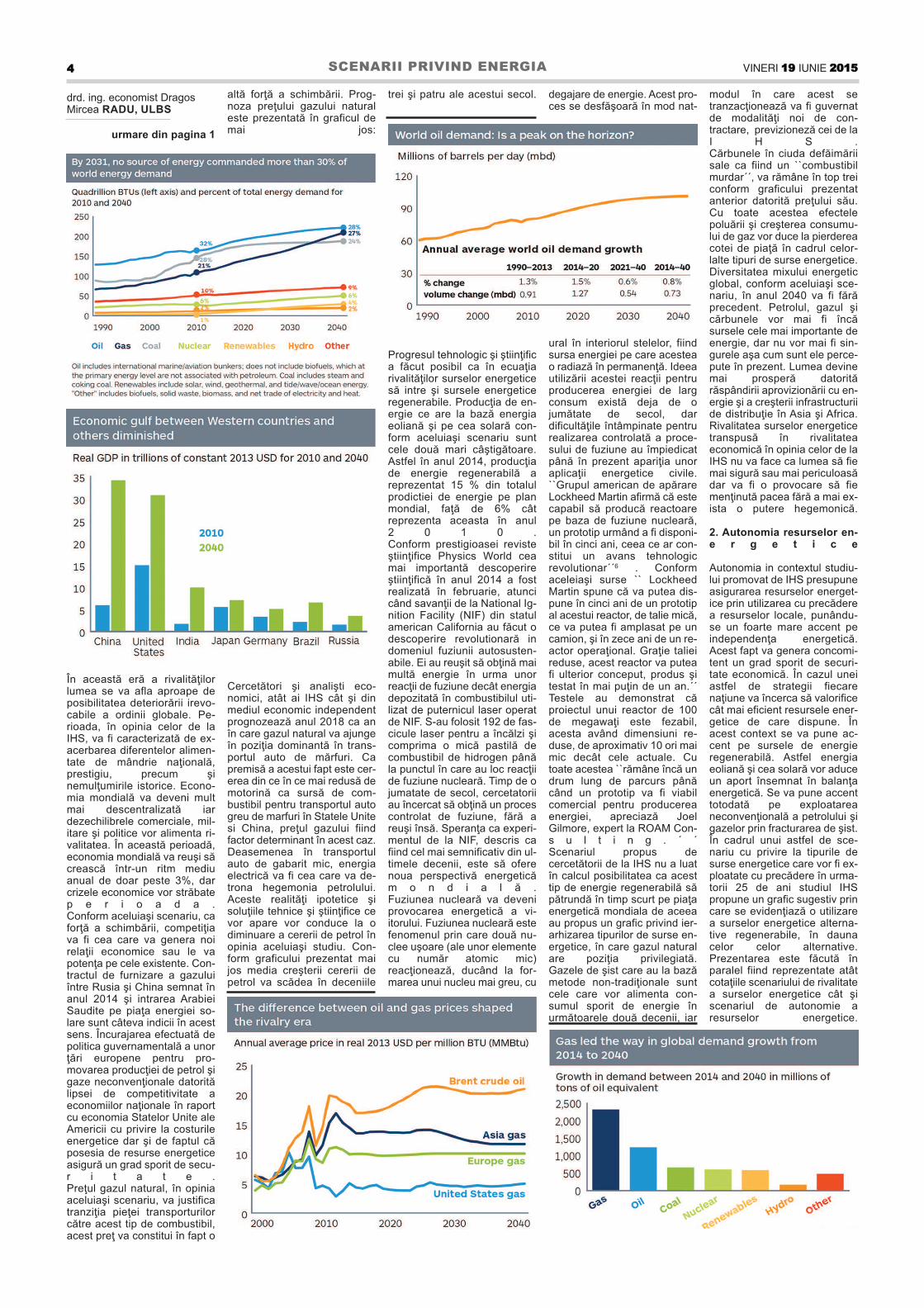

În această eră a rivalităţilorlumea se va afla aproape deposibilitatea deteriorării irevo-cabile a ordinii globale. Pe-rioada, în opinia celor de laIHs, va fi caracterizată de ex-acerbarea diferentelor alimen-tate de mândrie naţională,prestigiu, precum şinemulţumirile istorice. Econo-mia mondială va deveni multmai descentralizată iardezechilibrele comerciale, mil-itare şi politice vor alimenta ri-valitatea. În această perioadă,economia mondială va reuşi săcrească într-un ritm mediuanual de doar peste 3%, darcrizele economice vor străbatep e r i o a d a .Conform aceluiaşi scenariu, caforţă a schimbării, competiţiava fi cea care va genera noirelaţii economice sau le vapotenţa pe cele existente. Con-tractul de furnizare a gazuluiîntre Rusia şi China semnat înanul 2014 şi intrarea Arabieisaudite pe piaţa energiei so-lare sunt câteva indicii în acestsens. Încurajarea efectuată depolitica guvernamentală a unorţări europene pentru pro-movarea producţiei de petrol şigaze neconvenţionale datoritălipsei de competitivitate aeconomiilor naţionale în raportcu economia statelor Unite aleAmericii cu privire la costurileenergetice dar şi de faptul căposesia de resurse energeticeasigură un grad sporit de secu-r i t a t e .Preţul gazul natural, în opiniaaceluiaşi scenariu, va justificatranziţia pieţei transporturilorcătre acest tip de combustibil,acest preţ va constitui în fapt o

altă forţă a schimbării. Prog-noza preţului gazului naturaleste prezentată în graficul demai jos:

Cercetători şi analişti eco-nomici, atât ai IHs cât şi dinmediul economic independentprognozează anul 2018 ca anîn care gazul natural va ajungeîn poziţia dominantă în trans-portul auto de mărfuri. Capremisă a acestui fapt este cer-erea din ce în ce mai redusă demotorină ca sursă de com-bustibil pentru transportul autogreu de marfuri în statele Unitesi China, preţul gazului fiindfactor determinant în acest caz.Deasemenea în transportulauto de gabarit mic, energiaelectrică va fi cea care va de-trona hegemonia petrolului.Aceste realităţi ipotetice şisoluţiile tehnice şi ştiinţifice cevor apare vor conduce la odiminuare a cererii de petrol înopinia aceluiaşi studiu. Con-form graficului prezentat maijos media creşterii cererii depetrol va scădea în deceniile

trei şi patru ale acestui secol.

Progresul tehnologic şi ştiinţifica făcut posibil ca în ecuaţiarivalităţilor surselor energeticesă intre şi sursele energeticeregenerabile. Producţia de en-ergie ce are la bază energiaeoliană şi pe cea solară con-form aceluiaşi scenariu suntcele două mari câştigătoare.Astfel în anul 2014, producţiade energie regenerabilă areprezentat 15 % din totalulprodictiei de energie pe planmondial, faţă de 6% câtreprezenta aceasta în anul2 0 1 0 .Conform prestigioasei revisteştiinţifice Physics World ceamai importantă descoperireştiinţifică în anul 2014 a fostrealizată în februarie, atuncicând savanţii de la National Ig-nition Facility (NIF) din statulamerican California au făcut odescoperire revolutionară indomeniul fuziunii autosusten-abile. Ei au reuşit să obţină maimultă energie în urma unorreacţii de fuziune decât energiadepozitată în combustibilul uti-lizat de puternicul laser operatde NIF. s-au folosit 192 de fas-cicule laser pentru a încălzi şicomprima o mică pastilă decombustibil de hidrogen pânăla punctul în care au loc reacţiide fuziune nucleară. Timp de ojumatate de secol, cercetatoriiau încercat să obţină un procescontrolat de fuziune, fără areuşi însă. speranţa ca experi-mentul de la NIF, descris cafiind cel mai semnificativ din ul-timele decenii, este să oferenoua perspectivă energeticăm o n d i a l ă . Fuziunea nucleară va deveniprovocarea energetică a vi-itorului. Fuziunea nucleară estefenomenul prin care două nu-clee uşoare (ale unor elementecu număr atomic mic)reacţionează, ducând la for-marea unui nucleu mai greu, cu

degajare de energie. Acest pro-ces se desfăşoară în mod nat-

ural în interiorul stelelor, fiindsursa energiei pe care acesteao radiază în permanenţă. Ideeautilizării acestei reacţii pentruproducerea energiei de largconsum există deja de ojumătate de secol, dardificultăţile întâmpinate pentrurealizarea controlată a proce-sului de fuziune au împiedicatpână în prezent apariţia unoraplicaţii energetice civile. ``Grupul american de apărarelockheed Martin afirmă că estecapabil să producă reactoarepe baza de fuziune nucleară,un prototip urmând a fi disponi-bil în cinci ani, ceea ce ar con-stitui un avans tehnologicrevolutionar´´6 . Conformaceleiaşi surse `` lockheedMartin spune că va putea dis-pune în cinci ani de un prototipal acestui reactor, de talie mică,ce va putea fi amplasat pe uncamion, şi în zece ani de un re-actor operaţional. Graţie talieireduse, acest reactor va puteafi ulterior conceput, produs şitestat în mai puţin de un an.´´Testele au demonstrat căproiectul unui reactor de 100de megawaţi este fezabil,acesta având dimensiuni re-duse, de aproximativ 10 ori maimic decât cele actuale. Cutoate acestea ``rămâne încă undrum lung de parcurs pânăcând un prototip va fi viabilcomercial pentru producereaenergiei, apreciază JoelGilmore, expert la ROAM Con-s u l t i n g . ´ ´scenariul propus decercetătorii de la IHs nu a luatîn calcul posibilitatea ca acesttip de energie regenerabilă săpătrundă în timp scurt pe piaţaenergetică mondiala de aceeaau propus un grafic privind ier-arhizarea tipurilor de surse en-ergetice, în care gazul naturalare poziţia privilegiată. Gazele de şist care au la bazămetode non-tradiţionale suntcele care vor alimenta con-sumul sporit de energie înurmătoarele două decenii, iar

modul în care acest setranzacţionează va fi guvernatde modalităţi noi de con-tractare, previzioneză cei de laI H s . Cărbunele în ciuda defăimăriisale ca fiind un ``combustibilmurdar´´, va rămâne în top treiconform graficului prezentatanterior datorită preţului său.Cu toate acestea efectelepoluării şi creşterea consumu-lui de gaz vor duce la pierdereacotei de piaţă în cadrul celor-lalte tipuri de surse energetice.Diversitatea mixului energeticglobal, conform aceluiaşi sce-nariu, în anul 2040 va fi fărăprecedent. Petrolul, gazul şicărbunele vor mai fi încăsursele cele mai importante deenergie, dar nu vor mai fi sin-gurele aşa cum sunt ele perce-pute în prezent. lumea devinemai prosperă datoritărăspândirii aprovizionării cu en-ergie şi a creşterii infrastructuriide distribuţie în Asia şi Africa. Rivalitatea surselor energeticetranspusă în rivalitateaeconomică în opinia celor de laIHs nu va face ca lumea să fiemai sigură sau mai periculoasădar va fi o provocare să fiemenţinută pacea fără a mai ex-ista o putere hegemonică.

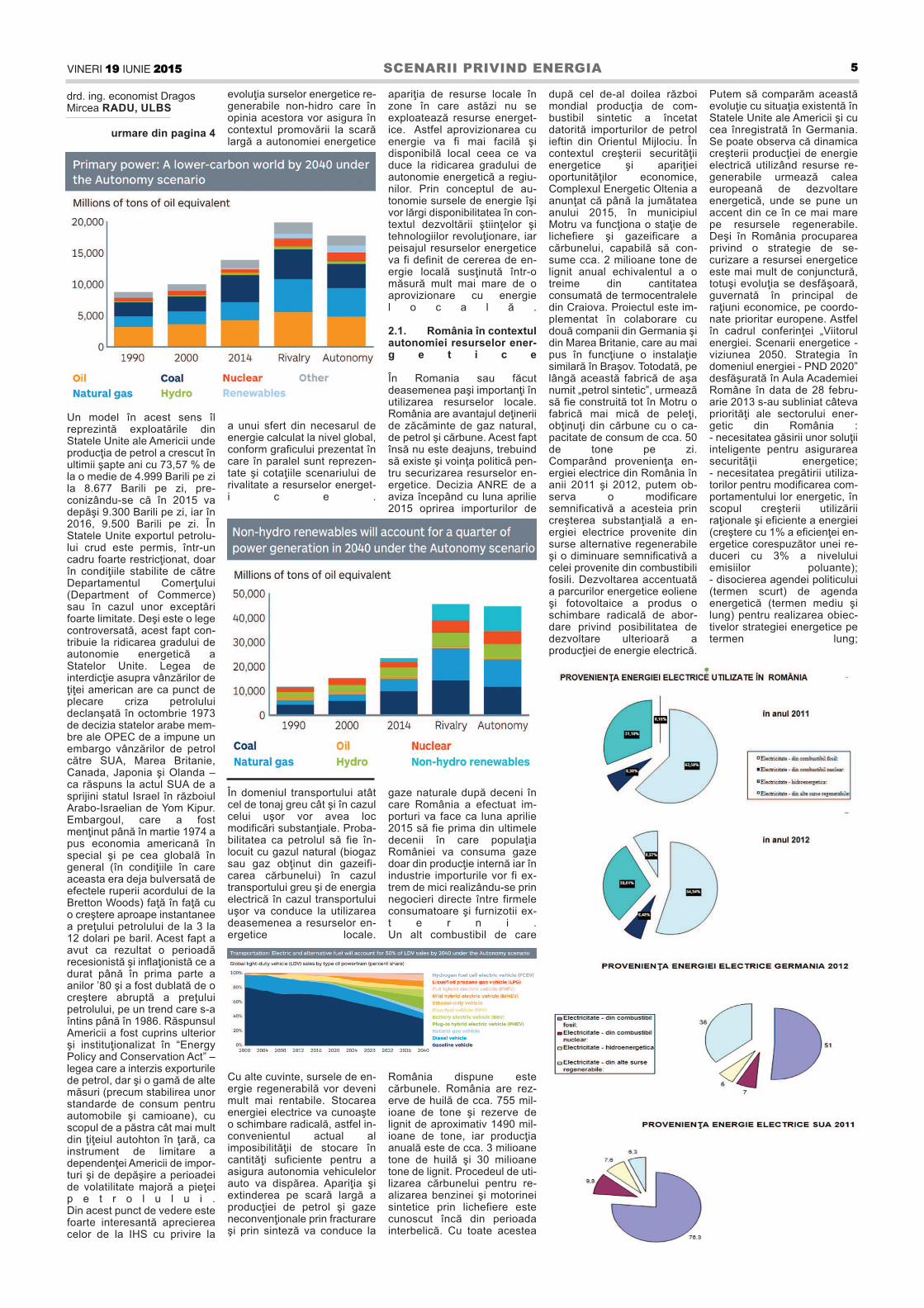

2. autonomia resurselor en-e r g e t i c e

Autonomia in contextul studiu-lui promovat de IHs presupuneasigurarea resurselor energet-ice prin utilizarea cu precăderea resurselor locale, punându-se un foarte mare accent peindependenţa energetică.Acest fapt va genera concomi-tent un grad sporit de securi-tate economică. În cazul uneiastfel de strategii fiecarenaţiune va încerca să valorificecât mai eficient resursele ener-getice de care dispune. Înacest context se va pune ac-cent pe sursele de energieregenerabilă. Astfel energiaeoliană şi cea solară vor aduceun aport însemnat în balanţaenergetică. se va pune accenttotodată pe exploatareaneconvenţională a petrolului şigazelor prin fracturarea de şist.În cadrul unui astfel de sce-nariu cu privire la tipurile desurse energetice care vor fi ex-ploatate cu precădere în urma-torii 25 de ani studiul IHspropune un grafic sugestiv princare se evidenţiază o utilizarea surselor energetice alterna-tive regenerabile, în daunacelor celor alternative.Prezentarea este făcută înparalel fiind reprezentate atâtcotaţiile scenariului de rivalitatea surselor energetice cât şiscenariul de autonomie aresurselor energetice.

drd. ing. economist DragosMircea radu, uLbs

VINERI 19 IUNIE 2015 5scenarii privind energia

urmare din pagina 4

Un model în acest sens îlreprezintă exploatările dinstatele Unite ale Americii undeproducţia de petrol a crescut înultimii şapte ani cu 73,57 % dela o medie de 4.999 barili pe zila 8.677 barili pe zi, pre-conizându-se că în 2015 vadepăşi 9.300 barili pe zi, iar în2016, 9.500 barili pe zi. Înstatele Unite exportul petrolu-lui crud este permis, într-uncadru foarte restricţionat, doarîn condiţiile stabilite de cătreDepartamentul Comerţului(Department of Commerce)sau în cazul unor exceptărifoarte limitate. Deşi este o legecontroversată, acest fapt con-tribuie la ridicarea gradului deautonomie energetică astatelor Unite. legea deinterdicţie asupra vânzărilor deţiţei american are ca punct deplecare criza petroluluideclanşată în octombrie 1973de decizia statelor arabe mem-bre ale OPEC de a impune unembargo vânzărilor de petrolcătre sUA, Marea britanie,Canada, Japonia şi Olanda –ca răspuns la actul sUA de asprijini statul Israel în războiulArabo-Israelian de Yom Kipur.Embargoul, care a fostmenţinut până în martie 1974 apus economia americană înspecial şi pe cea globală îngeneral (în condiţiile în careaceasta era deja bulversată deefectele ruperii acordului de labretton Woods) faţă în faţă cuo creştere aproape instantaneea preţului petrolului de la 3 la12 dolari pe baril. Acest fapt aavut ca rezultat o perioadărecesionistă şi inflaţionistă ce adurat până în prima parte aanilor ’80 şi a fost dublată de ocreştere abruptă a preţuluipetrolului, pe un trend care s-aîntins până în 1986. RăspunsulAmericii a fost cuprins ulteriorşi instituţionalizat în “EnergyPolicy and Conservation Act” –legea care a interzis exporturilede petrol, dar şi o gamă de altemăsuri (precum stabilirea unorstandarde de consum pentruautomobile şi camioane), cuscopul de a păstra cât mai multdin ţiţeiul autohton în ţară, cainstrument de limitare adependenţei Americii de impor-turi şi de depăşire a perioadeide volatilitate majoră a pieţeip e t r o l u l u i .Din acest punct de vedere estefoarte interesantă apreciereacelor de la IHs cu privire la

evoluţia surselor energetice re-generabile non-hidro care înopinia acestora vor asigura încontextul promovării la scarălargă a autonomiei energetice

a unui sfert din necesarul deenergie calculat la nivel global,conform graficului prezentat încare în paralel sunt reprezen-tate şi cotaţiile scenariului derivalitate a resurselor energet-i c e .

În domeniul transportului atâtcel de tonaj greu cât şi în cazulcelui uşor vor avea locmodificări substanţiale. Proba-bilitatea ca petrolul să fie în-locuit cu gazul natural (biogazsau gaz obţinut din gazeifi-carea cărbunelui) în cazultransportului greu şi de energiaelectrică în cazul transportuluiuşor va conduce la utilizareadeasemenea a resurselor en-ergetice locale.

Cu alte cuvinte, sursele de en-ergie regenerabilă vor devenimult mai rentabile. stocareaenergiei electrice va cunoaşteo schimbare radicală, astfel in-convenientul actual alimposibilităţii de stocare încantităţi suficiente pentru aasigura autonomia vehiculelorauto va dispărea. Apariţia şiextinderea pe scară largă aproducţiei de petrol şi gazeneconvenţionale prin fracturareşi prin sinteză va conduce la

apariţia de resurse locale înzone în care astăzi nu seexploatează resurse energet-ice. Astfel aprovizionarea cuenergie va fi mai facilă şidisponibilă local ceea ce vaduce la ridicarea gradului deautonomie energetică a regiu-nilor. Prin conceptul de au-tonomie sursele de energie îşivor lărgi disponibilitatea în con-textul dezvoltării ştiinţelor şitehnologiilor revoluţionare, iarpeisajul resurselor energeticeva fi definit de cererea de en-ergie locală susţinută într-omăsură mult mai mare de oaprovizionare cu energiel o c a l ă .

2.1. românia în contextulautonomiei resurselor ener-g e t i c e

În Romania sau făcutdeasemenea paşi importanţi înutilizarea resurselor locale.România are avantajul deţineriide zăcăminte de gaz natural,de petrol şi cărbune. Acest faptînsă nu este deajuns, trebuindsă existe şi voinţa politică pen-tru securizarea resurselor en-ergetice. Decizia ANRE de aaviza începând cu luna aprilie2015 oprirea importurilor de

gaze naturale după deceni încare România a efectuat im-porturi va face ca luna aprilie2015 să fie prima din ultimeledecenii în care populaţiaRomâniei va consuma gazedoar din producţie internă iar înindustrie importurile vor fi ex-trem de mici realizându-se prinnegocieri directe între firmeleconsumatoare şi furnizotii ex-t e r n i .Un alt combustibil de care

România dispune estecărbunele. România are rez-erve de huilă de cca. 755 mil-ioane de tone şi rezerve delignit de aproximativ 1490 mil-ioane de tone, iar producţiaanuală este de cca. 3 milioanetone de huilă şi 30 milioanetone de lignit. Procedeul de uti-lizarea cărbunelui pentru re-alizarea benzinei şi motorineisintetice prin lichefiere estecunoscut încă din perioadainterbelică. Cu toate acestea

după cel de-al doilea războimondial producţia de com-bustibil sintetic a încetatdatorită importurilor de petrolieftin din Orientul Mijlociu. Încontextul creşterii securităţiienergetice şi apariţieioportunităţilor economice,Complexul Energetic Oltenia aanunţat că până la jumătateaanului 2015, în municipiulMotru va funcţiona o staţie delichefiere şi gazeificare acărbunelui, capabilă să con-sume cca. 2 milioane tone delignit anual echivalentul a otreime din cantitateaconsumată de termocentraleledin Craiova. Proiectul este im-plementat în colaborare cudouă companii din Germania şidin Marea britanie, care au maipus în funcţiune o instalaţiesimilară în braşov. Totodată, pelângă această fabrică de aşanumit „petrol sintetic”, urmeazăsă fie construită tot în Motru ofabrică mai mică de peleţi,obţinuţi din cărbune cu o ca-pacitate de consum de cca. 50de tone pe zi.Comparând provenienţa en-ergiei electrice din România înanii 2011 şi 2012, putem ob-serva o modificaresemnificativă a acesteia princreşterea substanţială a en-ergiei electrice provenite dinsurse alternative regenerabileşi o diminuare semnificativă acelei provenite din combustibilifosili. Dezvoltarea accentuatăa parcurilor energetice eolieneşi fotovoltaice a produs oschimbare radicală de abor-dare privind posibilitatea dedezvoltare ulterioară aproducţiei de energie electrică.

Putem să comparăm aceastăevoluţie cu situaţia existentă înstatele Unite ale Americii şi cucea înregistrată în Germania.se poate observa că dinamicacreşterii producţiei de energieelectrică utilizând resurse re-generabile urmează caleaeuropeană de dezvoltareenergetică, unde se pune unaccent din ce în ce mai marepe resursele regenerabile.Deşi în România procupareaprivind o strategie de se-curizare a resursei energeticeeste mai mult de conjunctură,totuşi evoluţia se desfăşoară,guvernată în principal deraţiuni economice, pe coordo-nate prioritar europene. Astfelîn cadrul conferinţei „Viitorulenergiei. scenarii energetice -viziunea 2050. strategia îndomeniul energiei - PND 2020”desfăşurată în Aula AcademieiRomâne în data de 28 febru-arie 2013 s-au subliniat câtevapriorităţi ale sectorului ener-getic din România :- necesitatea găsirii unor soluţiiinteligente pentru asigurareasecurităţii energetice;- necesitatea pregătirii utiliza-torilor pentru modificarea com-portamentului lor energetic, înscopul creşterii utilizăriiraţionale şi eficiente a energiei(creştere cu 1% a eficienţei en-ergetice corespuzător unei re-duceri cu 3% a niveluluiemisiilor poluante);- disocierea agendei politicului(termen scurt) de agendaenergetică (termen mediu şilung) pentru realizarea obiec-tivelor strategiei energetice petermen lung;

drd. ing. economist DragosMircea radu, uLbs

scenarii privind energia VINERI 19 IUNIE 20156

urmare din pagina 5

- necesitatea dezvoltarii unui in-stitut de planificare strategică îndomeniul energiei;- extragerea gazelorneconvenţionale reprezintăposibilă sursă energetică atât înEuropa cât şi în România;experienţa operatorilor români îndomeniul explorării şi exploatăriigazelor naturale poate fi un atuîn abordarea extracţiilor de gazeneconvenţionale, chiar dacăexistă reticenţe privind efectelesecundare seisemice şi ecolog-ice ale acestora;

- dinamica schimbărilor depe piaţa globală de gaze natu-rale prin posibila intrare a sUA înrândul exportatorilor, de-scoperirea de noi rezerve degaze convenţionale şi eforturilepentru valorificarea gazelorneconvenţionale vor determinaimportante mutaţii ale fluxurilore n e r g e t i c e ;

- valorificarea oportunităţiipoziţiei geografice a Românieiaflată la intersecţia marilor cu-loare energetice, pentru a dez-volta sectorul de serviciienergetice şi a deveni un pol ale n e r g i e i ;

- eficientizarea abordăriifondurilor europene pentru aasigura realizarea unor investiţiinecesare dezvoltării sectoruluienergic din România;

- necesitatea acordăriiunei atenţii deosebite prob-lemelor legate de emisiile polu-ante care vor deveni un elementde bază în evaluareasustenabilităţii industriei unei ţări;- realizarea unui master plan caprim pas în abordareaprofesională a problemelorlegate de reducerea gazelor cuefect de seră.

3. instabilitatea resurselor en-ergetice (vârtej)

Un al treilea scenariu posibil,preconizat de IHs, presupune oinstabilitate a resurselor energet-ice. Această instabilitate numităşi vârtej, presupune o lume aschimbărilor tehnologice accel-erate. Practic se ia în calcul posi-bilitatea ca schimbarile să fie atâtde mari încât guvernelor şisocietăţii in general le va fi foartedificil să ţină pasul cu multipleleschimbări ce pot avea loc înprivinţa asigurarii surselor de en-ergie. Astfel pot apareneconcordanţe între cerere şiaprovizionare cu energie, fapt cepoate crea turbulenţe majoreprivind preţul energiei şi modulde aprovizionare din surse multi-ple şi cu preţuri necorelate. Estefoarte posibil ca fascinaţia noilortehnologii să amplifice supralici-tatea noutăţii şi să creeze o in-stabilitate foarte puţinpredictibilă, cu privire la viitoarelesurse energetice ce vor putea fiexploatate. Investiţiile pe termenlung în acest domeniu vor aveade suferit iar tendinţa generală apieţei energetice va fi foarte greude definit în acest context foarteturbulent. O caracteristicăprincipală a acestui scenariueste definită de creşterenesustenabilă a economiiloremergente. Acest fapt poate săgenereze cerere de resursăenergetică suplimentară şi im-

plicit creştere a preţului energiei. Dacă în scenariul concurenţeiîntre tipurile de energie, gazulprodus neconvenţional eramarele câştigător şi era definit caprincipala sursă de energie, înacest al treilea scenariu apariţiaunor noi alternative energetice,precum fuziunea nucleară sauenergia punctului zero, pot săbulverseze piaţa energetică,punând sub semnul incertitudiniiinvestiţiile efectuate în surseletradiţionale de energie, investiţiiamortizabile în perioade îndelun-gate de timp. Dacă în urmă cuzece ani defineam un megaproiect undeva între 3 - 5 mil-iarde de dolari dolari, poate chiar10 miliarde dolari, astăzi putemvorbi de mega proiecte la peste50 miliarde dolari în multe cazuri.Aceste mega proiectegenerează un set complex deprobleme dincolo de costuri şi decalendarul lor de conţinut, prin

forţa de muncă implicată, caz încare un eşec ar avea implicaţiimajore. De aceea în astfel decazuri scenariile posibile trebuieavute în vedere pentru realizareaunei adaptări continue a aces-tora la noile tendinţe majore alepieţei inclusiv la asfel de scenariiîn care instabilitatea semanifestă prin turbulenţe alepreţurilor, prin creşteri sauscăderi ale preţurilor diverselorsurse energetice. Acest scenariu prefigureazâ oeconomie mondială în căutareaunor noi echilibre, care săsusţină investiţiile şi producţiadar şi o resetare fundamentală aaşteptărilor consumatorilor. Provocările potenţiale nu trebuie

să fie minimalizate, ele ar trebuisă fie avute în vedere de lideriicheie din industrie carepregătesc pentru viitor planifi-carea globală şi strategiile deproduse. În cazul în carecondiţiile economice dificile deafaceri continuă să rămânăprezente în economia mondială,este posibilă apariţia uneigeneraţii de consumatori cutendinţe de achiziţie de produsecu preţuri mici şi foarte mici şigeneralizării unui climat de afac-eri cu importante tendiţe devolatilitate. Acest lucru ar puteapune presiune suplimentară peinvesţii şi pe producţia de bunuriiar soluţia, în cazul nepregătiriimanagerilor pentru astfel desituaţii nu va putea fi decât dinnou dictonul "supravieţuieşte celce poate" (cel mai adaptat lacerinţele pieţei).Vârtejul este o lume în careschimbările tehnologice se

accelerează mult mai repededecât cele petrecute în ultimuldeceniu, favorizând volatilitatecreşterii economice pe măsurăce companiile lupta să seadapteze la aşa numita "dis-trugere creatoare".

4. dinamica preţului ţiţeiuluibrent preconizată din per-spectiva celor trei scenarii

Ceea ce este de remarcat încazul celor trei scenarii propusede IHs, este variaţia preţului bar-ilului ţiţeiului brent în perioada2015 – 2020:-scenariul „rivalitate” pleacă de lamai puţin de 50 UsD barilul deţiţei în 2015 şi creşte la circa 90

UsD barilul în 2020 ; - scenariul „autonomie”estimează un preţ aproape con-stant, în jur de 60 UsD barilul deţ i ţ e i ;- scenariul „vîrtej” sugerează oevoluţie de tip W a preţului în jurde 70 UsD în 2014 şi 2015, cuo creştere până la 130 UsD în2018, apoi o revenire în 2019 şi2020, în jurul valorii de 80 UsDbarilul de ţiţei brent.Cu toate acestea indiferent de

aceste analize, dinamica preţuluipoate fi doar intuită, în funcţie deparametrii predictibili pe care unstudiu poate să-i definească şisă-i parametrizeze. Variabile ne-cunoscute, care pot să apară ul-terior determinărilor efectuate potsă schimbe dramatic orice con-cluzie care poate fi determinatăpe baza acestor scenarii. Rolulscenariilor nu este să determinecu exactitate o evoluţie a preţuluiţiţeiului sau a oricărei alteresurse energetice, cî săintuiască tendinţe cât mai pre-dictibile, astfel încât investitorii săpoată analiza şi lua decizii strate-gice, ţinând cont de o marjă derisc acceptată, cu privire laînvestiţiile pe care vor să le dez-volte în sectorul energetic.Crearea mai multor scenarii pre-supune interpretarea diferită sauabordarea diferită a informaţiilorde care dispune cel cerealizează aceste scenarii, astfelîncât beneficiarii acestor scenariisă poată interpreta, în funcţie deevoluţia realităţii economice,politice şi sociale, direcţiile şitendinţele spre care se îndreaptăsectorul economic, astfel putândsă anticipeze evoluţii posibile.

referinţe:

1Elsevier b.V. – companieolandeză cu sediul la Ams-terdam organizată ca editurăacademică parte a grupuluiReed Elsevier, specializatăîn publicaţii adresate pieţeiglobale in domeniile fizicii şiingineriei, ştiiţei şi tehnologi-ilor, activităţilor medicale şiştiinţelor sociale şi umaniste;

2Thomson scientific Inc. –divizie operativă a grupuluiThomson Reuters cu sediulin Philadelphia, Pennsylva-nia, proprietară a brandurilorAureka, Delphion, Cortellis,

Derwent World Patents Index(DWPI), EndNote, HorizonGlobal, Horizon sourcing,IDdb, IDRAC, IP Manage-ment services, IsI Web ofKnowledge, MicroPatentPatentWeb, Techstreet In-dustry standards, Thomson-Pharma, GeneGo, IDDb,Thomson Regulatory solu-tions şi Web of science;3IHs Inc. - Information Han-dling services companie cusediul în Douglas, Colorado,statele Unite ale Americii -oferă informaţii şi analize casuport pentru deciziile pecare companiile, instituţiile şiguvernele le pot lua ăndomenii ca : energie,aerospaţiale, apărare şi se-curitate, transport auto şimaritim, chimie şifarmaceutică, tehnologie,economie, finanţe şi riscurio p e r a ţ i o n a l e ; 4John Wiley & sons Inc. –companie cu sediul în Hobo-ken, New Jersey, stateleUnite ale Americii – furnizorglobal de informaţii îndomenii de cercetareştiinţifică şi tehnică, medicinăprecum şi în dezvoltareaprofesională şi educaţie;5bRICs - acronim care sereferă la ţările membre:brazilia, Rusia, India, Chinaşi Africa de sud. Acronimul(iniţial "bRIC") a fost inventatde Jim O'Neill într-un docu-ment din 2001 intitulat „build-ing better Global EconomicbRICs”. Acronimul a intrat înutilizarea pe scară largă caun simbol al schimbării înputerea economicămondială, departe deeconomiile dezvoltate G7spre lumea în curs de dez-voltare. Pe 13 aprilie 2011,„s” a fost adăugat formalpentru a forma bRICs dupăadmiterea Africii de sud înuniune. Pe 18 iulie 2014,ţările bRICs au anunţat unplan de a crea două noiinstituţii alternative la bancaMondială şi Fondul MonetarI n t e r n a ţ i o n a l6HotNews.ro - Joi, 16 oc-tombrie 2014, 17:07 science- Tehnologie.

drd. ing. economist DragosMircea radu, uLbs

Muzeul naţional al

petrolului

urmare din pagina 3

strategia Europa 2020 esterelevantă nu numai pentru țăriledin UE, ci și pentru țările candi-date și pentru țările dinvecinătatea noastră, cărora lepoate oferi un potențial consid-erabil, ajutându-le totodată săîși consolideze propriile eforturide reformă. Extinderea zonei încare se aplică normele UE vacrea noi oportunități atât pentruUE, cât și pentru vecinii săi.

În plus, unul dintre obiec-tivele cruciale în următorii câțivaani va fi dezvoltarea de relațiistrategice cu economiile emer-gente pentru a discutapreocupările comune, pentru apromova coreglementarea șialte tipuri de cooperare, precumși pentru a soluționa chestiunilebilaterale. structurile care vorsta la baza acestor relații vortrebui să fie flexibile și să aibămai degrabă un caracter politicdecât unul tehnic.

Comisia Europeană a elab-orat o strategie comercială pen-tru Europa 2020, care vacuprinde următoarele elemente:concentrarea asupra încheieriinegocierilor comerciale multilat-erale și bilaterale în curs, înspecial a celor cu cel mai marepotențial economic, precum șiasupra asigurării uneirespectări mai bune a acor-durilor existente, punând ac-centul pe obstacolele netarifaredin calea comerțului; inițiative de deschiderecomercială pentru sectoarelede viitor, cum ar fi produsele șitehnologiile ecologice, pro-dusele și serviciile de înaltătehnologie, precum și inițiativeprivind standardizareainternațională, în special îndomeniile de creștere; prop-uneri de dialoguri strategice lanivel înalt cu partenerii-cheiepentru a discuta o gamă largăde aspecte strategice, printrecare accesul la piață, cadrul der e g l e m e n t a r e ,dezechilibrele mondiale, en-ergie și schimbări climatice, ac-cesul la materii prime, sărăciaîn lume, educația și dez-voltarea. Comisia va depuneeforturi pentru a consolida Con-siliul Economic Transatlantic cusUA și dialogul politic la nivelînalt cu China și pentru a apro-funda relațiile cu Japonia șiR u s i a .

UE este un actor mondial șiîși ia în serios responsabilitățilei n t e r n a ț i o n a l e .

b i b l i o g r a f i e :

1. Paul lucian, Economia Uni-unii Europene, EdituraUniversităţii “lucian blaga” dinsibiu, 20082. Gabriela Drăgan, MihaelaCristina Drăgoi, UniuneaEuropeană: Etape, Instituţii,Mecanisme, Editura AsE,bucureşti, 2013 3. liviu C. Andrei, Economieeuropeană, Editura Economică,bucureşti, 20114. h t tp : / /ec .europa.eu / re -gional_policy/sources/doc-gener/informat/2014/financial_in s t r u m e n t s _ r o . p d f5. http://srmagazine.ro/politica-externa-a-ue-in-domeniul-mi-gratiei-principalele-evolutii/

viziuni europene sibiu - tradiţiiVINERI 19 IUNIE 2015 7

conf. univ. dr. Paul Lucian ,uLbs

andré thevet VINERI 19 IUNIE 20158

Articolele ap@rute în revist@ exprim@ punctele de vedere

ale autorilor, care pot fi diferite de cele ale redac]iei.

ISSN 1841-0707

Tel. 0269/21.81.33,

fax. 0269/21.01.02,

e-mail [email protected]

Articole la: [email protected]

urmare din pagina 1

Deosebit de importantă șiinteresantă pentru lumea secolu-lui XVI, dar și interesantă,importantă și mai ales pilduitoarepentru lumea de acum, chiarpentru lumea de mâine.Urmărind un studiu alcercetătoarei franceze Françoiselabalette (Historia,avril 2015),cea care și-a făcut o țintă apreocupărilor sale din aducereadin uitare a unor globtroteri ai sec-olului XVI, a unor lumi apuse dar,în câteva din dimensiunile lor,strălucitoare, să parcurgemcâteva coordonate importante aleepopeii de viață a lui AndréThevet*.

... Născut, cumspuneam, în 1503, la An-goulême, deja un important orașal Franței care se impusese prinfuncțiile sale economice, cultur-ale, politice, André Thevet alege,încă relativ tânăr, crucifixul și su-tana călugărilor franciscani careînsemnau mult în plan culturalpentru Franța acelor vremuri.Capelan, pe vas, dar și atras încăde mai mulți ani de busolă, oinvenție chinezească pe care afolosit-o însă nu China, ci cu unimens profit mai ales Occidentuleuropean, Thevet, trecut acumde 50 de ani – primele călătorii leva întreprinde, prin 1540, înspania și Portugalia, iar în 1549va parcurge Mediterana și lev-antul – se va afla în expedițiacomandată de Nicolas Durandde Villegagnon, spre brazilia. Oexpediție care, după 4 luni de tra-versare, va ancora în 10 noiem-brie 1555 în golful Rio de Janeiro,la mii și mii de km de coastelefranceze. O veritabilă mareperformanță de navigație,aflându-ne, totuși, în 1555.

Ce căuta, însă, Franța înbrazilia, în acel timp? Așa cumscrie Françoise labalette, era ovreme în care, în Franța, sub re-gatul lui Henric al II-lea, și cu ami-ralul Gaspard II de Colighy înfruntea flotei, nu începuseră încărăzboaiele religioase, însă „ideileReformei progresau”. Or, „pentrua fortifica regatul, obiectivul political monarhiei era dublu: să fieconcurați spaniolii și portughezii

pe terenul colonizării, terenul alesastfel fiind brazilia; dar și să fieaflate acolo pământuri apte săabsoarbă populațiile încălzite, maiales hughenote, ale regatuluiFranței tot mai aproape de unrăzboi civil cu catolicii”. Iar A.Thevet, spirit împins înainte decuriozități, avid de peregrinări,deja susținut de două mari familiinobiliare – la Rochefoucauld și„les Guise” – în voiajele sale înOrient, finalizate într-o lucrarecare începuse să-i aducă notori-etate – „Cosmographie du lev-ant”, publicată în 1554 – era privit– de către el însuși, dar și de alții– ca îndreptățit să facă parte dinaceastă expediție. Putea fi o nouăcarte, puteau fi detalii care, într-oposibilă lucrare, adânceauprivirea francezilor asupra uneilumi încă puțin cunoscută, dar pecale de a deveni deosebit deinteresantă. Ajuns, însă, înbrazilia, André Thevet se vaîmbolnăvi și după o vreme, vareveni în Franța. Convalescent,însă, a putut să-și pună gândurileîn ordine, să observe ceea ceputea să observe, să reflecteze laceea ce era de reflectat. Astfel că,la puțin timp, povestind călătoriași ceea ce a văzut în brazilia,André Thevet va semna volumul„les singularités de la Franceantarctique, autrement noméeAmérique”, ilustrat de 41 degravuri obținute după gravuri înlemn, realizate, după spusele luiThevet, de către bernard dePoisduluc, volum editat în 1557.

Este interesantămaniera în care A. Thevet și-adocumentat cartea, mai ales încondițiile sale de convalescent.Iată, se spune că marinarii îiserveau drept interpreți pe lângă„indienii din interior” de la care eicumpărau, printre altele, „bresil”-ul, un lemn roșu-orange cu virtuțitinctoriale. A.T. a putut astfelstrânge un important volum demateriale naturaliste, făcând nu-meroase note pe marginea lor. Atransmis toate acestea lui Math-urin Héret, student la medicină șihelenist, care a amplificat cureferințe deloc neglijabile ceea cei-a transmis Thevet. Eraureferințe, funcție de diferitesubiecte și împrejurări, multeprivind mari autori greci și latini,

precum și privind călători iluștrii aiantichității. Héret, un fel de „negru”al lui Thevet, se va insinua astfelca un coautor al cărții, statut pecare autoritățile îndreptățite nu i l-au recunoscut...

Oricum, după cumreiese din lucrare, pe Thevetaceastă nouă lume l-a pasionatrealmente, și în profunzime, din-colo de privirea, de efortul unuiamator de curiozități sau ale unuineobosit colecționar de„singularități”. A fost, deopotrivă,zoolog, botanist, etnolog, „avan-sând remarci inteligente într-o de-zordine ce putea fi derutantăpentru cititor”. Astfel, Thevet punemediul natural al ținutului, ampludescris, într-o relație de calitate cuaerul și climatul. Va inventaria nu-meroase specii de păsări de apădulce sau sărată, printre acesteapasărea colibri, ale cărei penemagnifice devin, vor deveni de-osebit de căutate pentru a ornapălăriile, mânerele și tecile săbiilor,cataramele, ș.a. Va descrie ani-male sălbatice a căror carne eraconservată de către indieni pentrucalitățile ei dietetice dar și pentruenergia pe care le-o dădea înluptă. Va oferi informații despreplante și despre cum le foloseauindienii, mai multor astfel fiindu-lesubliniate proprietăți curative, depurgație, remedii, balsamuri pen-tru răni, etc. Astfel, „cartoful dulce”este pe larg descris, precum șiananasul, dar și maniocul. Vaoferi Thevet prima descriere a„petun”-ului sau tabacului, o

plantă care, uscată și pisată decătre indieni, era apoi prizată decătre aceștia, lucru deloc fărăpericol deoarece aceasta puteaprovoca, deseori, transpirații șislăbiciune, până la sincopă. se vareferi, totodată, la descriereamoravurilor și obiceiurilor indie-nilor Tupinamba, antropofagi. Darantropofagi de un fel anume, maimult ritualic decât din perspectivafoamei. Nu va asimila darantropofagia de acest fel, precumcanibalismul, privit în epocă camoștenitor al unor oamenimonstruoși, destul de departe deviziunea amintită a lui Thevetconfirmată în epocă și de un altcălător în brazilia, Jean de lery.

... Volumului „les singu-larités de la France antarctique” îiva fi recunoscut dreptul de a fitipărit pentru 10 ani la orice ti-pograf, după voie. Cartea va fitradusă în italiană, precum și înengleză și va cunoaște unadevărat succes de librărie. Era„o primă privire etnograficădemnă de acest nume, asupralumii Noi”. Astfel îl va cita mareleantropolog Claude lévi-straussîn lecția inaugurală a cursului săula „College de France”, în 5 ian-uarie 1960. Deci, după aproape4 secole... După 1560, deșiprioritățile în ce priveștecompetiția colonială semodificaseră, odată cu începereaostilităților religioase, va fi organi-zat chiar la Paris „un cabinet deprețiozități” prezentând, printre al-tele, o „brazilie în miniatură”.

Thevet s-a ocupat și se va ocupade tot. Va renunța însă la călătorii,devenind, dealtfel, „cel care de-scrie universul”, cosmograful ul-timilor regi Valois, respectiv Henrical II-lea, François al II-lea, Charlesal IX-lea, Henric al III-lea. Va pub-lica mai departe, însă, fiind autorulunei celebre „Cosmographie uni-verselle”, tipărită în 1575. Va maiscrie și alte volume, printre care„les Vrais Pourtraites et Vies deshommes illustres”, în 8 volume,monarhii noii lumi și gloriile vechi-ului continent. Ultima sa carte, „leGrand Insulaire et pilotage” vasfârși neterminată prin decesulautorului ei, André Thevet, în1592, la frumoasa vârstă de 89de ani. Intrat multă vreme într-onemeritată uitare, ne întâlnimacum cu un om și cu opera sa,care, realmente, au fascinat șifascinează...

* Cu mai mulți ani în urmă, prinstudii personale, ne-am mai referitastfel la spătarul Milescu, la teri-bilul și originalul, din punct devedere al mijloacelor de comuni-care cu armata sa, Genghis Han,etc.

Colegiul de redac]ie

Redactor }ef coordonator:

DAN POPESCUDAN POPESCU

EUGENEUGEN IORD~NESCUIORD~NESCU

NICOLAE E{ANUE{ANU

dr. Eduard STOICASTOICA

Leonard {ERBAN{ERBANsecretar general de redac]ie

editorGRUPUL DE PRES~ CONTINENTCAMERA DE COMER[, INDUSTRIE {I AGRICULTUR~ A JUDE[ULUI SIBIU“DE TOATE PENTRU TO[I”SC. TRIBUNA SRL

Prof. Dan pOpescu

anunţ important

În condiţiile vacanţei devară, numărul următor alrevistei Euroeconomia

XXI va apărea în septembrie.

andré Thevet