criza financiară– motiv de schimbări? -...

TRANSCRIPT

BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Criza financiară – motiv de schimbări?

Nicolae CintezăDirectorDirecţia Supraveghere

2BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Îndatorarea excesivă a contribuit, alături de alţi factori, la apariţia crizei financiare

Indicatorul de adecvare a capitalului bazat pe riscuri nu este suficient

3BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Cadrul de reglementare Basel II: evaluarea adecvării capitalului se realizează prin diferenţierea riscului asociat activelor, motivând în acest fel băncile să deţină active cu risc scăzut;

Băncile s-au preocupat mai mult de nivelul riscului asociat activelor şi mai puţin de mărimea acestora

- bilanţuri mai mari cu active mai puţin riscante;

- finanţarea creşterii activelor s-a realizat pe seama creşterii gradului de îndatorare;

- nivel al capitalului redus în raport de volumul activelor

CONSECINŢE:

4BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Cadrul de reglementare din SUA: evaluarea adecvării capitalului s-a realizat în raport de:

- riscul asociat activelor (Tier 1 ratio – rata fondurilor proprii de nivel 1 – T1/RWA);

- volumul activelor (Leverage ratio – efectul de pârghie T1/TA)

Utilizarea leverage ratio a urmărit menţinerea activităţii bancare în anumite limite

CONSECINŢE:

- bilanţuri mai mici cu active mai riscante;

- capitalizarea corespunzătoare volumului activelor

5BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

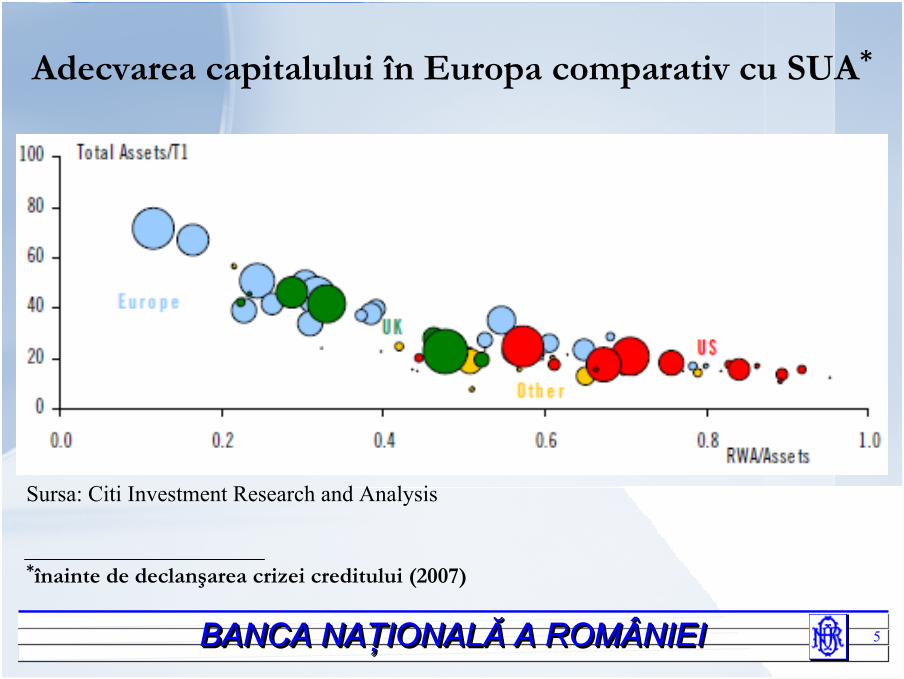

Adecvarea capitalului în Europa comparativ cu SUA*

Sursa: Citi Investment Research and Analysis

*înainte de declanşarea crizei creditului (2007)

6BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

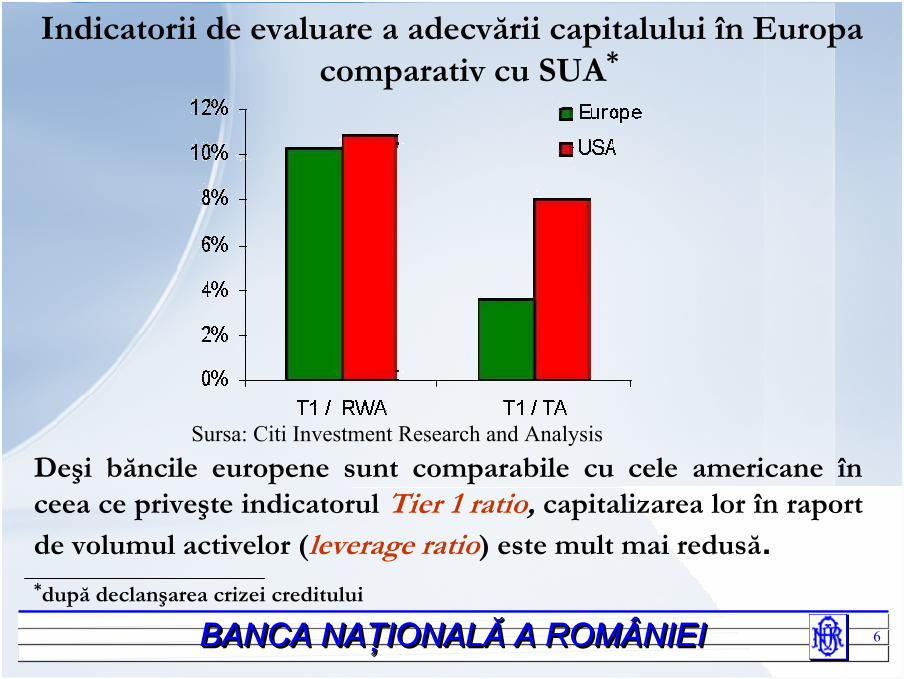

Indicatorii de evaluare a adecvării capitalului în Europa comparativ cu SUA*

Sursa: Citi Investment Research and Analysis Deşi băncile europene sunt comparabile cu cele americane în ceea ce priveşte indicatorul Tier 1 ratio, capitalizarea lor în raport

de volumul activelor (leverage ratio) este mult mai redusă.*după declanşarea crizei creditului

7BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

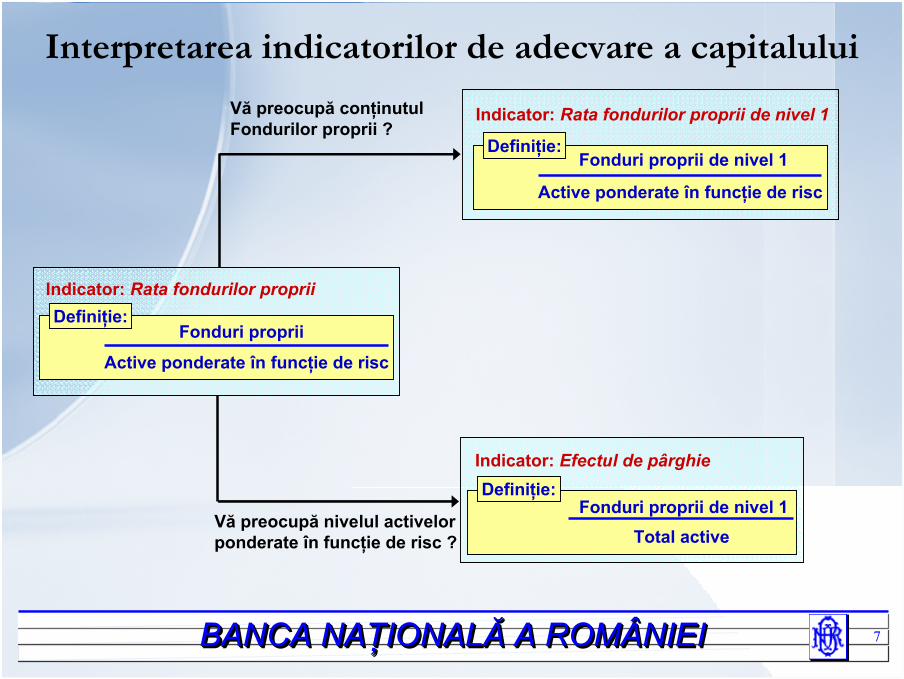

Vă preocupă nivelul activelor ponderate în funcţie de risc ?

Interpretarea indicatorilor de adecvare a capitalului

Vă preocupă conţinutulFondurilor proprii ?

Indicator: Rata fondurilor proprii

Indicator: Efectul de pârghie

Indicator: Rata fondurilor proprii de nivel 1

Definiţie:Fonduri proprii

Active ponderate în funcţie de risc

Definiţie:Fonduri proprii de nivel 1

Active ponderate în funcţie de risc

Fonduri proprii de nivel 1Definiţie:

Total active

8BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEIEFECTUL DE PÂRGHIEX%

Y%

RA

TA F

ON

DU

RIL

OR

PR

OPR

IID

E N

IVEL

1

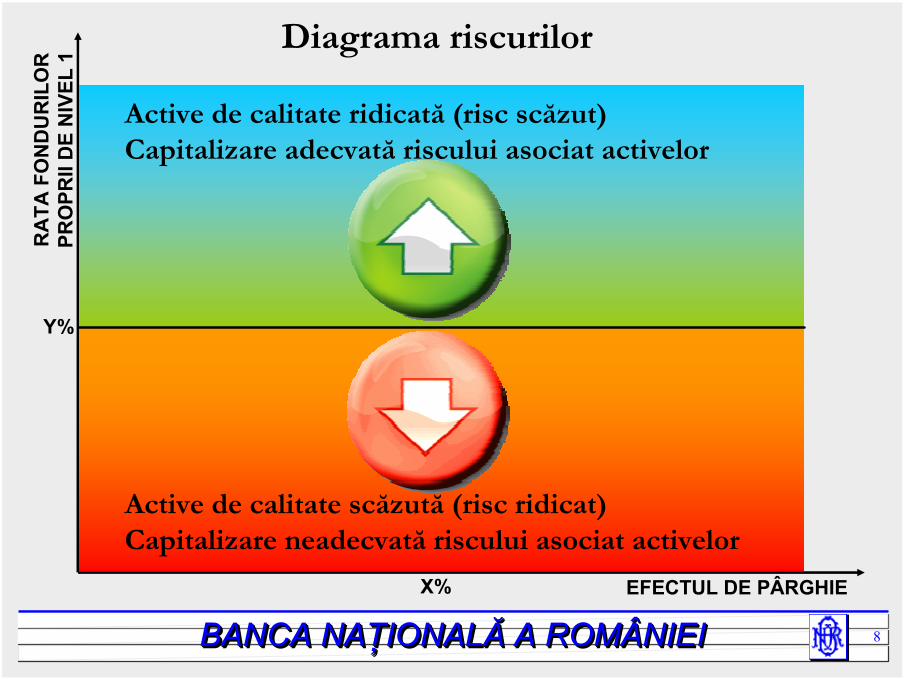

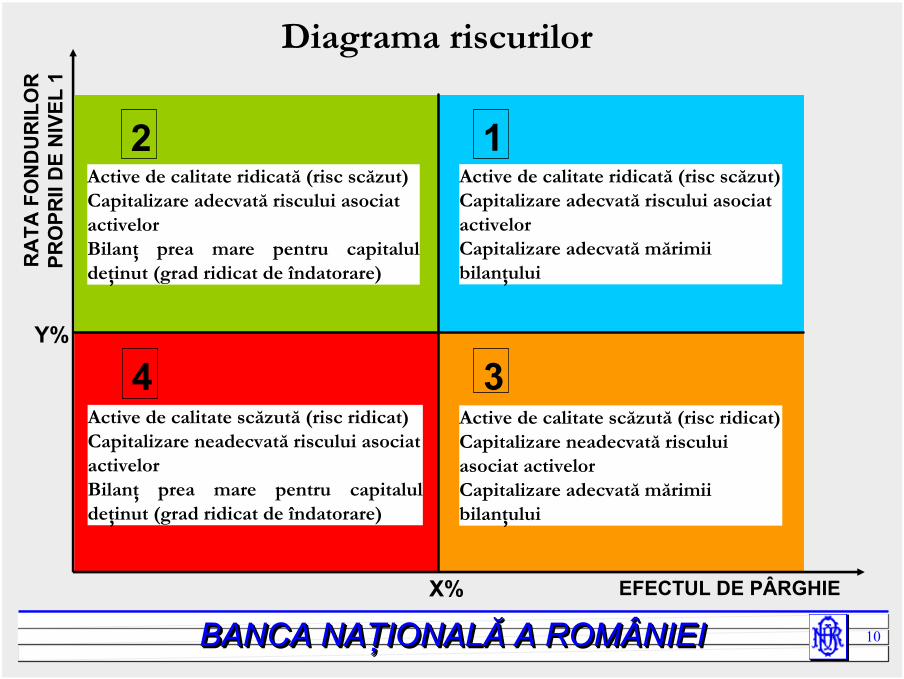

Active de calitate scăzută (risc ridicat)Capitalizare neadecvată riscului asociat activelor

Active de calitate ridicată (risc scăzut)Capitalizare adecvată riscului asociat activelor

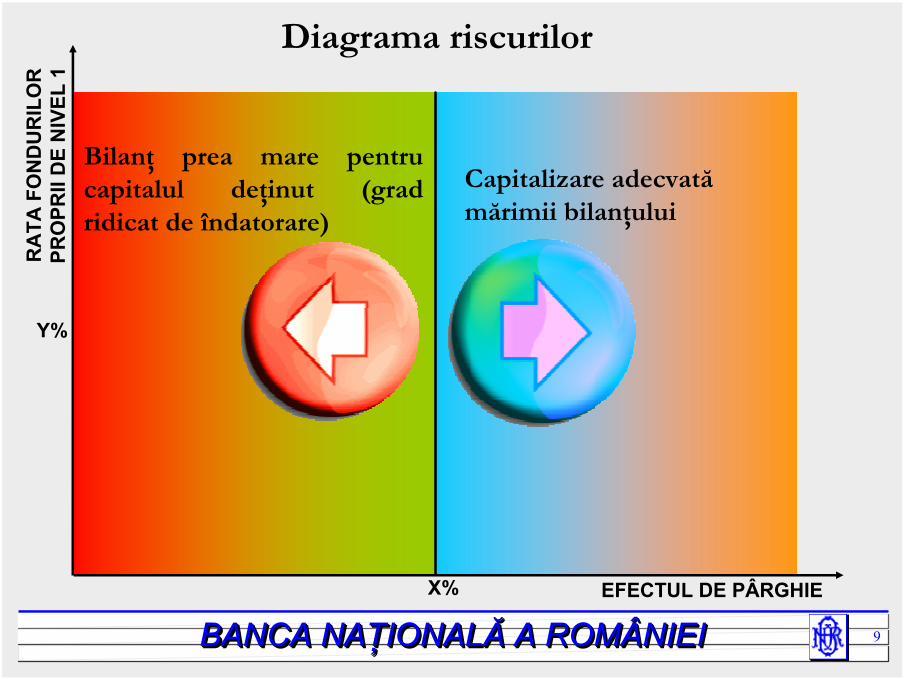

Diagrama riscurilor

9BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEIEFECTUL DE PÂRGHIEX%

Y%

RA

TA F

ON

DU

RIL

OR

PRO

PRII

DE

NIV

EL 1

Capitalizare adecvatămărimii bilanţului

Bilanţ prea mare pentrucapitalul deţinut (gradridicat de îndatorare)

Diagrama riscurilor

10BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEIEFECTUL DE PÂRGHIEX%

Y%

RA

TA F

ON

DU

RIL

OR

PR

OPR

IID

E N

IVEL

1

2

4

1

3Active de calitate scăzută (risc ridicat)Capitalizare neadecvată riscului asociat activelorBilanţ prea mare pentru capitaluldeţinut (grad ridicat de îndatorare)

Active de calitate scăzută (risc ridicat)Capitalizare neadecvată riscului asociat activelorCapitalizare adecvată mărimii bilanţului

Active de calitate ridicată (risc scăzut)Capitalizare adecvată riscului asociat activelorCapitalizare adecvată mărimii bilanţului

Active de calitate ridicată (risc scăzut)Capitalizare adecvată riscului asociat activelorBilanţ prea mare pentru capitaluldeţinut (grad ridicat de îndatorare)

Diagrama riscurilor

11BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

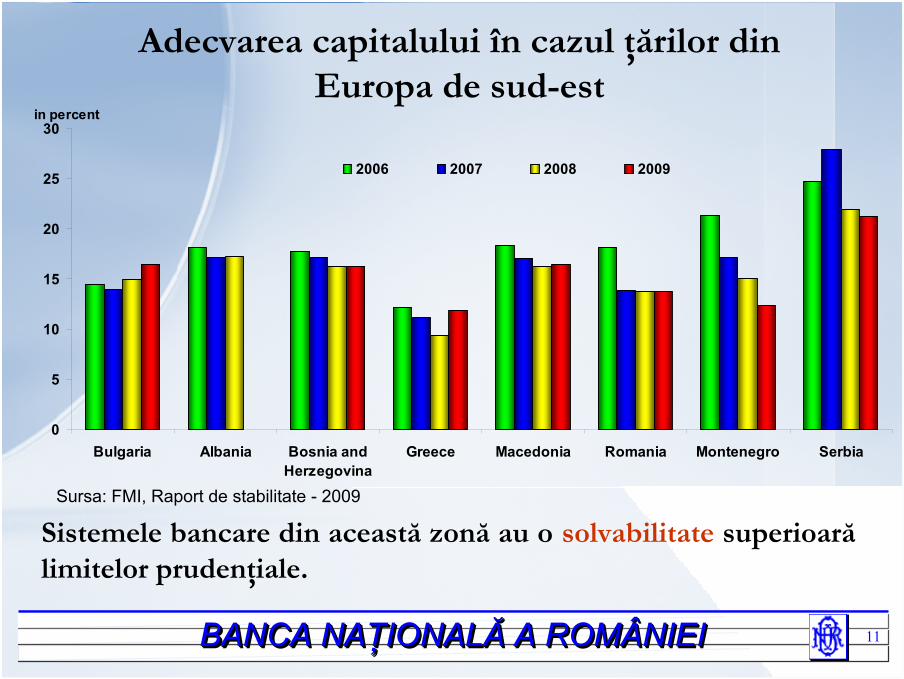

Adecvarea capitalului în cazul ţărilor dinEuropa de sud-est

in percent

0

5

10

15

20

25

30

Bulgaria Albania Bosnia andHerzegovina

Greece Macedonia Romania Montenegro Serbia

2006 2007 2008 2009

Sursa: FMI, Raport de stabilitate - 2009

Sistemele bancare din această zonă au o solvabilitate superioară limitelor prudenţiale.

12BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

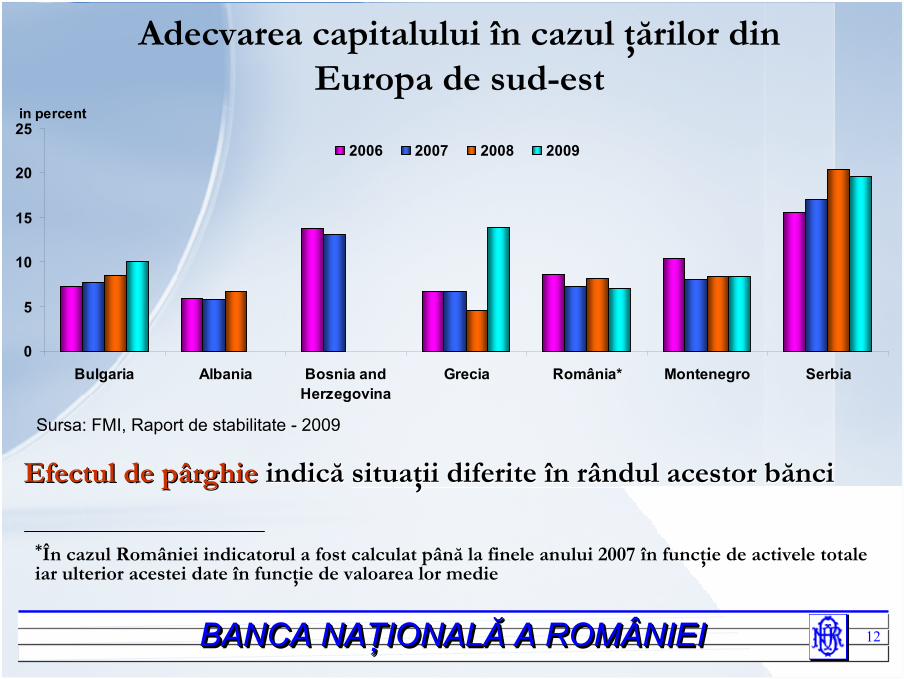

Adecvarea capitalului în cazul ţărilor dinEuropa de sud-est

in percent

0

5

10

15

20

25

Bulgaria Albania Bosnia andHerzegovina

Grecia România* Montenegro Serbia

2006 2007 2008 2009

Sursa: FMI, Raport de stabilitate - 2009

Efectul de pârghieEfectul de pârghie indică indică situasituaţţii diferite ii diferite îîn rândul acestor bănci n rândul acestor bănci

*În cazul României indicatorul a fost calculat până la finele anului 2007 în funcţie de activele totale iar ulterior acestei date în funcţie de valoarea lor medie

13BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Efectul de pârghie poate fi utilizat ca măsură suplimentară

pentru a evita îndatorarea excesivă a băncilor

Cum este măsurat efectul de pârghie?

Nu există încă un standard – lipsa acestuia şi diferenţele din

sistemele contabile fac dificilă măsurarea şi compararea

nivelului înregistrat de acest indicator

în general se calculează ca raport între fondurile

proprii de nivel 1 şi activele exprimate la o valoare

ajustată (urmare deducerii anumitor elemente)

14BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Trei state OECD au reglementat efectul de pârghie şi l-au menţinut şi după implementarea Basel II:

– SUA - ajustarea activelor bilanţiere se face cu elementele care deja s-au dedus din fondurile proprii

Minimul cerut: 3% pentru băncile “puternice” şi 4% pentru celelalte

– Canada – se iau în calcul şi activele extrabilanţiereActivele nu pot fi mai mari decât capitalul multiplicat de 20 ori

– Elveţia - doar pentru Credit Suisse şi UBS – ajustarea activelor se face în principal cu portofoliul de credite acordat rezidenţilor

– Minimul cerut: 3% la nivel consolidat şi 4% la nivel individual

15BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

În România, alături de indicatorul de solvabilitate reglementatdupă Basel II, BNR utilizează în scopuri de analiză

– Efectul de pârghie = raport între fondurile proprii de nivel 1 şi activele bilanţiere la valoare medie (până la finele anului 2007 indicatorul a fost calculat în funcţie de valoarea totală a activelor)• fondurile proprii de nivel 1 reprezintă principala componentă a

fondurilor proprii, care cuprind preponderent capitalul propriu• activele la valoare medie se determină prin adunarea valorii activelor la

sfârşitul fiecărei luni şi împarţirea rezultatului la numărul de luni al perioadei de calcul

– Rata fondurilor proprii de nivel 1 = raport între fondurile proprii de nivel 1şi activele ponderate în funcţie de riscul de credit (începând din 2008)• ponderarea la risc se face în funcţie de natura activelor

BNR este responsabilă cu supravegherea solvabilităţii instituţiilor de credit, persoane juridice române; sarcina supravegherii sucursalelor băncilor străine revine autorităţilor de supraveghere din ţara de origineNotă: Pentru lunile decembrie 2009 şi martie 2010 indicatorii din această prezentare au fost calculaţi pe baza raportărilor prudenţiale ale băncilor.

16BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

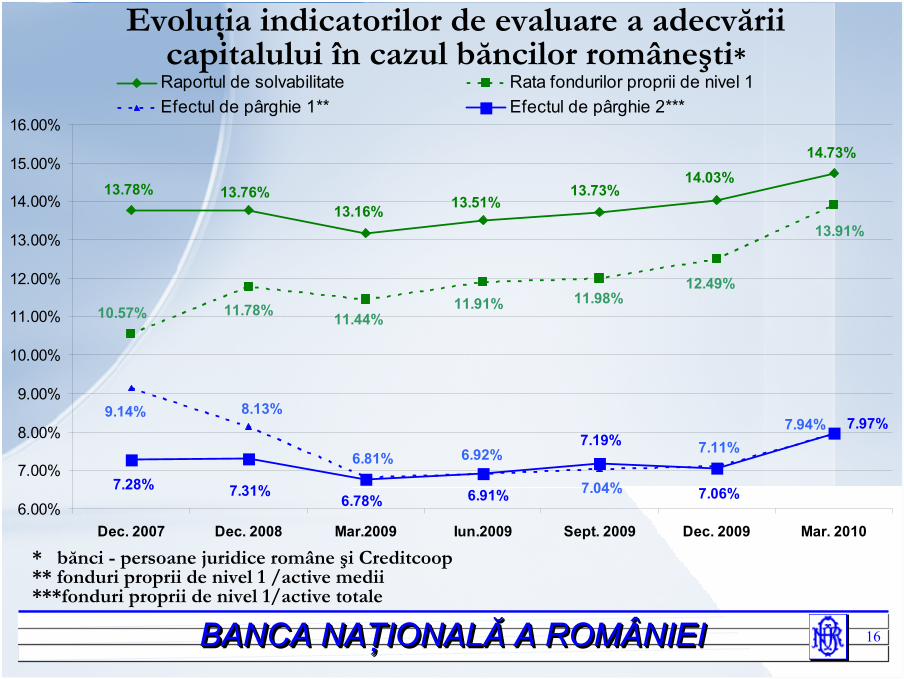

13.78% 13.76%13.16% 13.51%

13.73%14.03%

14.73%

10.57% 11.78% 11.44%11.91% 11.98%

12.49%

13.91%

9.14% 8.13%

6.81% 6.92%

7.04%

7.11%7.94% 7.97%

7.06%

7.19%

6.91%6.78%7.31%7.28%6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

13.00%

14.00%

15.00%

16.00%

Dec. 2007 Dec. 2008 Mar.2009 Iun.2009 Sept. 2009 Dec. 2009 Mar. 2010

Raportul de solvabilitate Rata fondurilor proprii de nivel 1Efectul de pârghie 1** Efectul de pârghie 2***

Evoluţia indicatorilor de evaluare a adecvării capitalului în cazul băncilor româneşti*

* bănci - persoane juridice române şi Creditcoop** fonduri proprii de nivel 1 /active medii***fonduri proprii de nivel 1/active totale

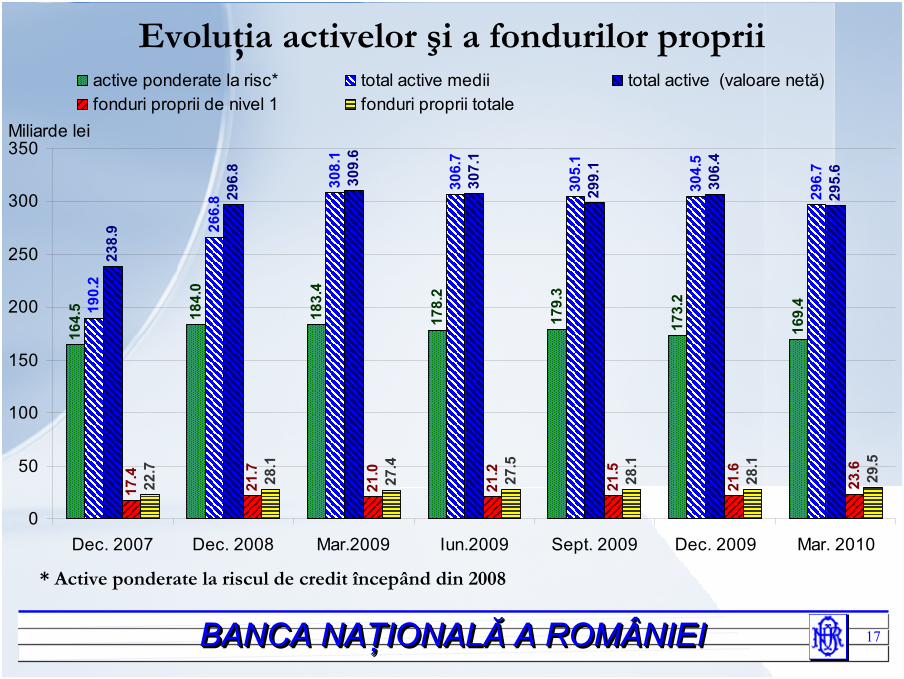

17BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

164.

5 184.

0

183.

4

178.

2

179.

3

173.

2

169.

4190.

2

266.

8

308.

1

306.

7

305.

1

304.

5

296.

7

238.

9

296.

8

309.

6

307.

1

299.

1

306.

4

295.

6

17.4

21.7

21.0

21.2

21.5

21.6

23.6

22.7

28.1

27.4

27.5

28.1

28.1

29.5

0

50

100

150

200

250

300

350

Dec. 2007 Dec. 2008 Mar.2009 Iun.2009 Sept. 2009 Dec. 2009 Mar. 2010

Miliarde lei

active ponderate la risc* total active medii total active (valoare netă)fonduri proprii de nivel 1 fonduri proprii totale

Evoluţia activelor şi a fondurilor proprii

* Active ponderate la riscul de credit începând din 2008

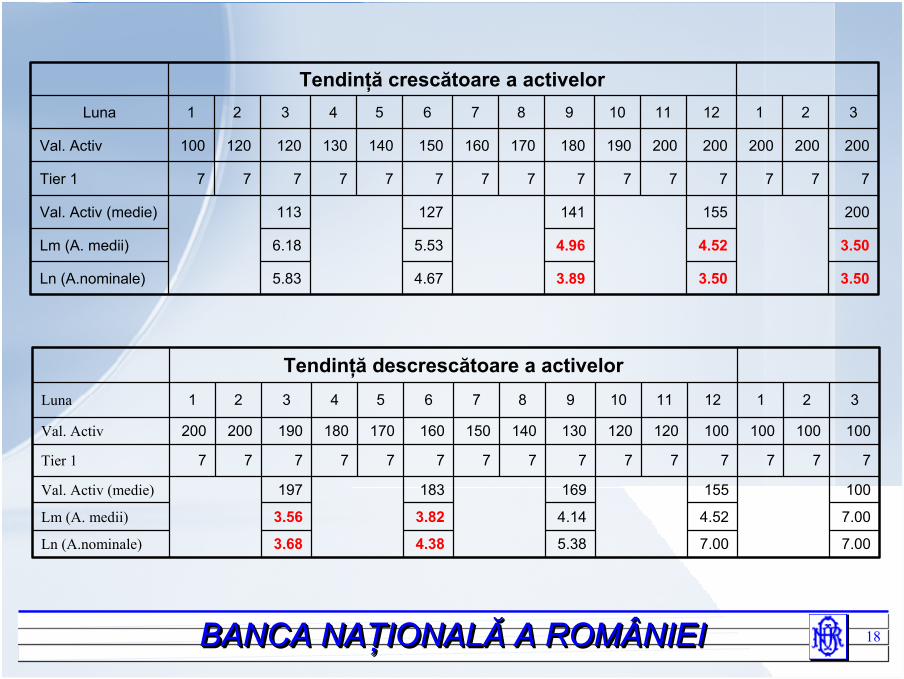

18BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

3.503.503.894.675.83Ln (A.nominale)

3.504.524.965.536.18Lm (A. medii)

200155141127113Val. Activ (medie)

777777777777777Tier 1

200200200200200190180170160150140130120120100Val. Activ

321121110987654321Luna

Tendinţă crescătoare a activelor

7.007.005.384.383.68Ln (A.nominale)

7.004.524.143.823.56Lm (A. medii)

100155169183197Val. Activ (medie)

777777777777777Tier 1

100100100100120120130140150160170180190200200Val. Activ

321121110987654321Luna

Tendinţă descrescătoare a activelor

19BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

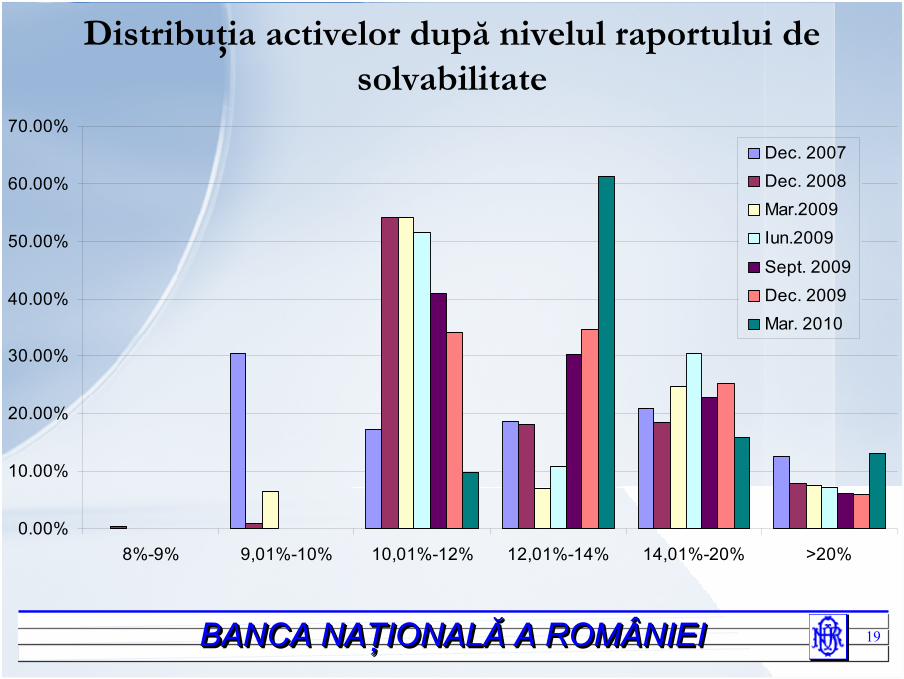

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

8%-9% 9,01%-10% 10,01%-12% 12,01%-14% 14,01%-20% >20%

Dec. 2007Dec. 2008Mar.2009Iun.2009

Sept. 2009Dec. 2009Mar. 2010

Distribuţia activelor după nivelul raportului de solvabilitate

20BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

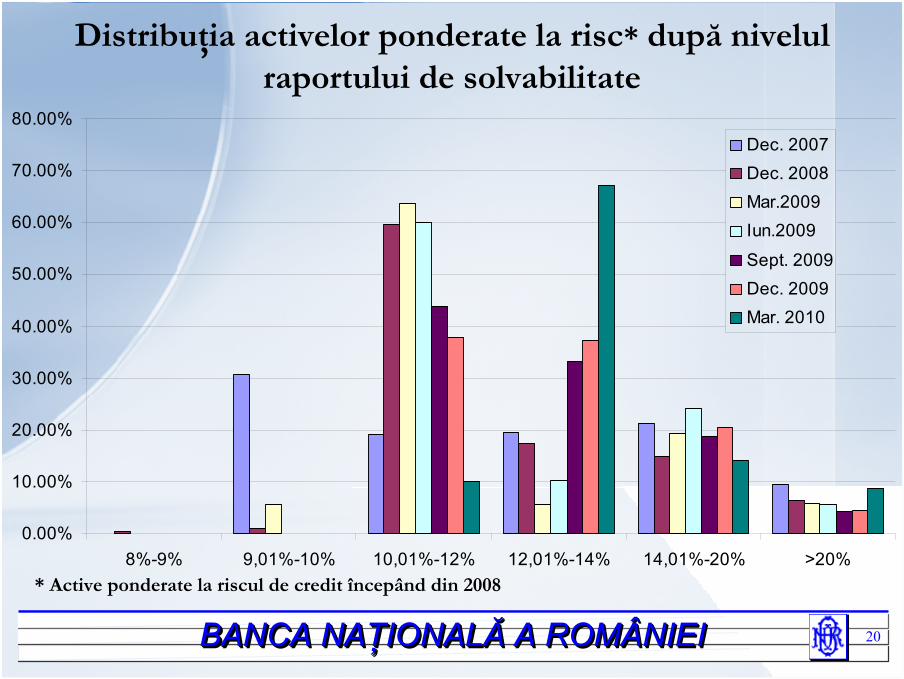

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

8%-9% 9,01%-10% 10,01%-12% 12,01%-14% 14,01%-20% >20%

Dec. 2007Dec. 2008Mar.2009Iun.2009

Sept. 2009Dec. 2009Mar. 2010

Distribuţia activelor ponderate la risc* după nivelul raportului de solvabilitate

* Active ponderate la riscul de credit începând din 2008

21BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

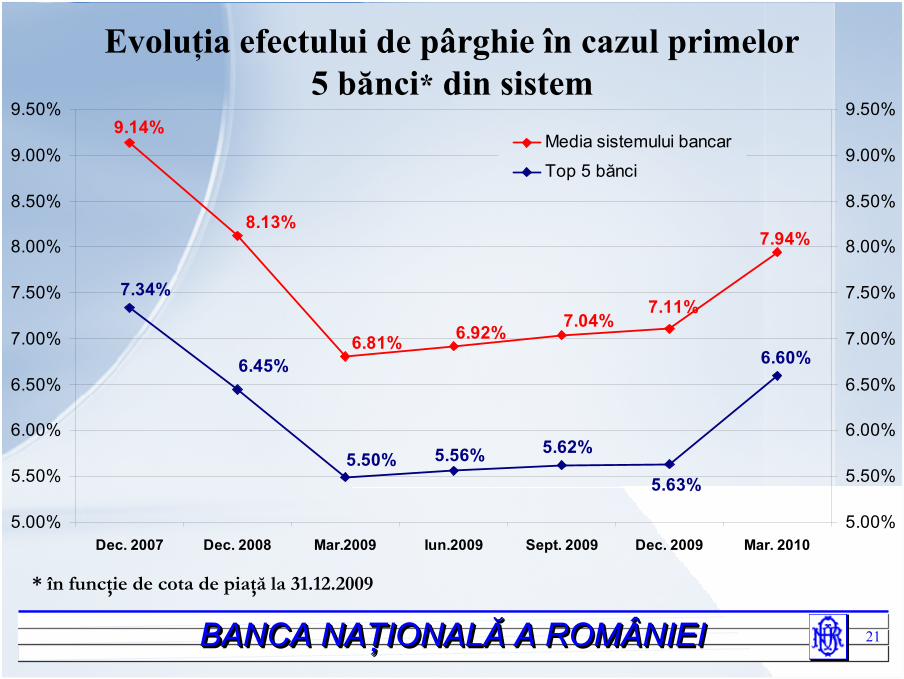

9.14%

8.13%

6.81% 6.92% 7.04%7.11%

7.94%

7.34%

6.45%

5.50% 5.56% 5.62%

5.63%

6.60%

5.00%

5.50%

6.00%

6.50%

7.00%

7.50%

8.00%

8.50%

9.00%

9.50%

Dec. 2007 Dec. 2008 Mar.2009 Iun.2009 Sept. 2009 Dec. 2009 Mar. 20105.00%

5.50%

6.00%

6.50%

7.00%

7.50%

8.00%

8.50%

9.00%

9.50%

Media sistemului bancar

Top 5 bănci

Evoluţia efectului de pârghie în cazul primelor5 bănci* din sistem

* în funcţie de cota de piaţă la 31.12.2009

22BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

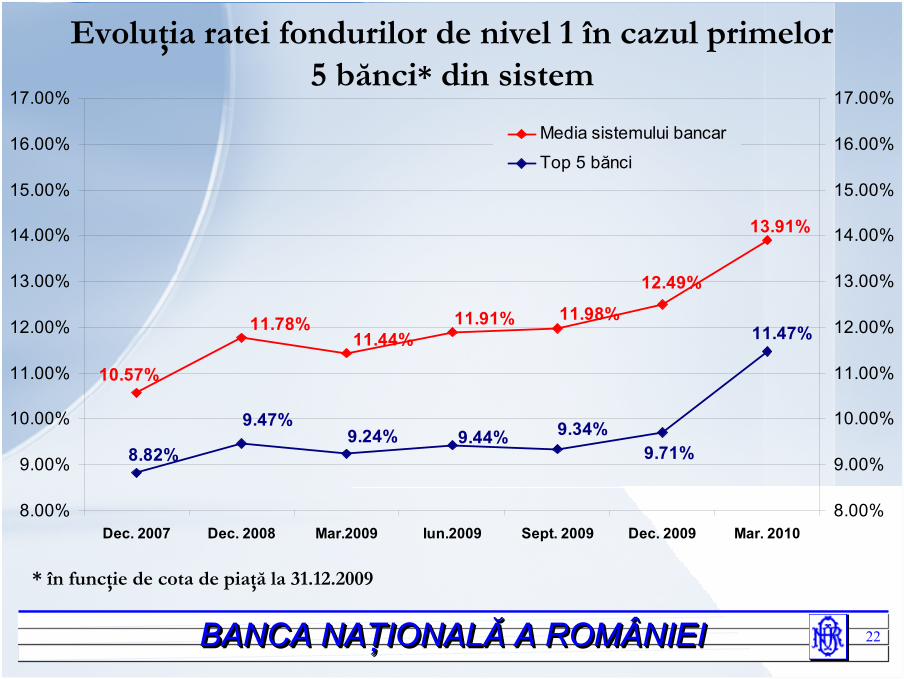

10.57%

11.78%11.44%

11.91% 11.98%

12.49%

13.91%

8.82%

9.47%9.24% 9.44% 9.34%

9.71%

11.47%

8.00%

9.00%

10.00%

11.00%

12.00%

13.00%

14.00%

15.00%

16.00%

17.00%

Dec. 2007 Dec. 2008 Mar.2009 Iun.2009 Sept. 2009 Dec. 2009 Mar. 20108.00%

9.00%

10.00%

11.00%

12.00%

13.00%

14.00%

15.00%

16.00%

17.00%

Media sistemului bancar

Top 5 bănci

Evoluţia ratei fondurilor de nivel 1 în cazul primelor5 bănci* din sistem

* în funcţie de cota de piaţă la 31.12.2009

23BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00% 20.00%

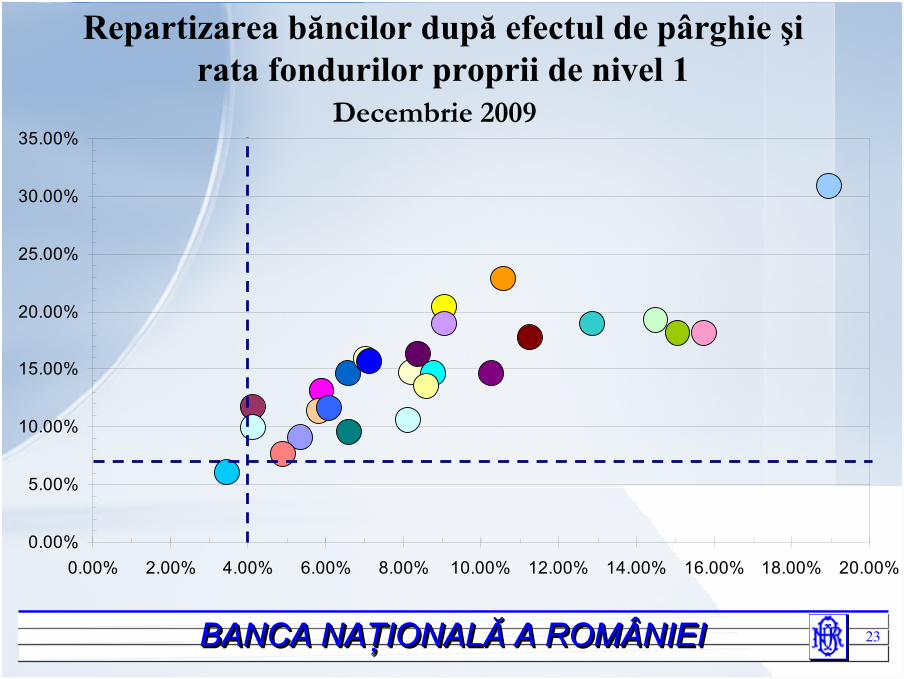

Repartizarea băncilor după efectul de pârghie şi rata fondurilor proprii de nivel 1

Decembrie 2009

24BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00% 20.00% 22.00%

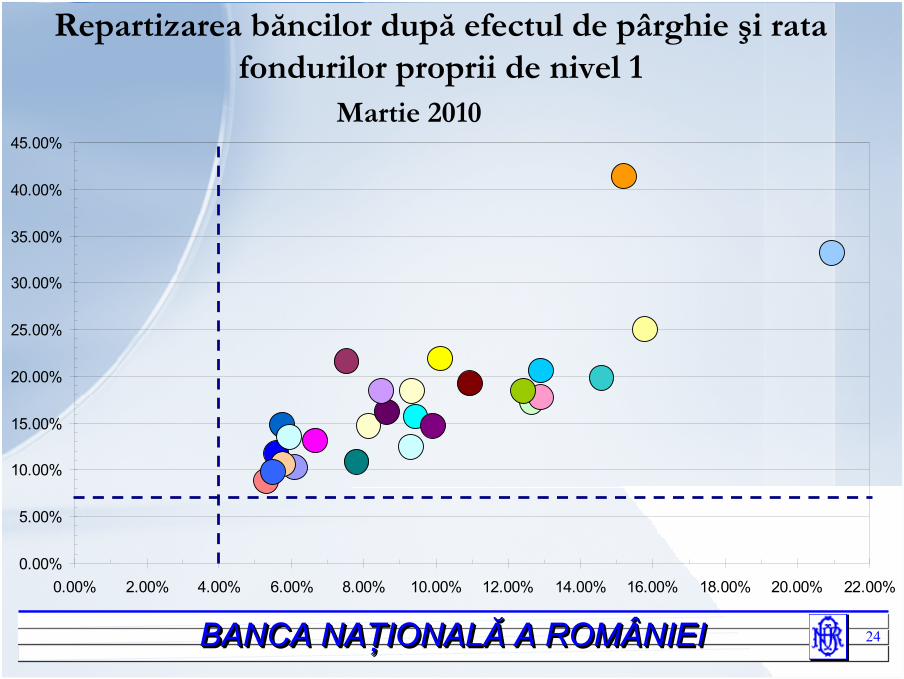

Repartizarea băncilor după efectul de pârghie şi rata fondurilor proprii de nivel 1

Martie 2010

25BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Impactul schimbării prin introducerea efectului de pârghie

– Reducerea mărimii şi complexităţii unor bănci

• Băncile cu un bilanţ prea mare în raport cu capitalul pe care îl deţin vor trebui

să scadă îndatorareasă limiteze expansiunea activelorsă optimizeze structura activelorsă capitalizeze profitul obţinut

– Limitarea activităţii de creditare şi implicit a creşterii economice

26BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Paticularităţile sistemului bancar românesc în ceea ce priveşte introducerea efectului de pârghie

– băncile româneşti nu au o complexitate ridicată

– nivelul actual al efectului de pârghie este cu mult peste cel al altor state

– efectul securitizării nu este unul important

– nu a fost nevoie de susţinerea statului român şi ca urmare acesta nu deţine acţiuni preferenţiale la bănci (preferred stocks sunt considerate instrumente hibride, cu caracteristici atât de capital cât şi de datorie, care conferă dreptul la un dividend prestabilit dar nu şi de vot)

27BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Combinarea efectului de pârghie cu evaluarea cerinţelor de capital în funcţie de risc poate reduce riscul îndatorării excesive la nivel individual şi de sistem

Liderii G20 au convenit asupra necesităţii introducerii efectului de pârghie până la finele anului 2012 considerând că este nevoie de un instrument “simplu, transparent care să fie comparabil la nivel internaţional”

Comitetul de la Basel intenţionează să suplimenteze regulile cu privire la adecvarea capitalului cu acest nou indicator

28BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Avantajele efectului de pârghie

Limitează volumul bilanţului contabil

Capitalizarea pe bază de risc (cf. Basel I şi II) încurajează expunerile cu grad de risc mai mic tendinţă de concentrare pe active care să atragă cerinţe de capital mai mici

totuşi băncile pot acumula un volum mare al activelor având alte surse de finanţare decât capitalul

Consecinţe: pondere ridicată a activelor evaluate cu risc scăzut, active mari şi îndatorare mai mare

Efectul de pârghie poate împiedica expunerea excesivăRecomandarea unui minim al efectului de pârghie poate conduce la atenuarea concentrării excesive pe active cu risc scăzut

29BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Simplitatea aplicării şi monitorizării

Introducerea şi monitorizarea acestui indicator nu necesităperioadă mare pentru adoptarecosturi ridicateexperienţă deosebită

Stoparea eventualelor presiuni din partea industriei bancareîncrederea în modelele interne proprii utilizate de

bănci în evaluarea riscului poate constitui un element important de decizie şi poate influenţa prin subiectivitate autoritatea de reglementare

Avantajele efectului de pârghie

30BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Limitele efectului de pârghie

Stimulente neadecvate

Absenţa cerinţelor de capital sensibile la riscnu se face distincţia între active după gradul lor de ”periculozitate”bilanţuri contabile mai riscante

Obstacol pentru creştereReducerea capacităţii băncilor de a spori creditarea

efect asupra creşterii economice

31BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

Nealinierea la practicile industriei bancareindicatorul nu ţine cont de practicile moderne utilizate

de instituţiile financiare

Lipsa unei definiţii acceptate la nivel internaţionalexistenţa mai multor variante de calcul creează

avantaje competitive pentru anumite bănci

Diferenţe dintre sistemele contabiledificultăţi în compararea indicatorilor din diverse

jurisdicţii

Limitele efectului de pârghie

32BANCA NAŢIONALĂ A ROMÂNIEIBANBANCCA NAA NAŢŢIONALIONALĂĂ A A ROMROMÂÂNINIEIEI

CONCLUZII:

Concentrarea pe volumul activelor va fi o schimbare semnificativă pentru băncile de dimensiuni mari şi complexe

Autorităţile de supraveghere europene trebuie să ajungă la un consens în ceea ce priveşte formula efectului de pârghie

asigurarea comparabilităţii este esenţială

Consecinţele utilizării la un număr limitat de state poate conduce la tratament diferenţiat între entităţile transfrontaliere

Contextul restângerii activităţii bancare face mai “uşoară”sarcina introducerii unui astfel de indicator

Reglementarea acestui indicator nu exclude posibilitatea apariţiei pe viitor a unor probleme de altă natură