contabilitate bugetara

TRANSCRIPT

CONTABILITATE BUGETARĂ

ORGANIZAREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE

Contabilitatea are rolul de a măsura, evalua, cunoaşte, gestiona şi efectua controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea persoanelor juridice.

Contabilitatea instituţiilor publice asigură „informaţii ordonatorilor de credite cu privire la execuţia bugetelor de venituri şi cheltuieli, patrimoniul aflat în administrare, precum şi pentru întocmirea contului general anual de execuţie a bugetului de stat, a contului anual de execuţie a bugetului asigurărilor sociale de stat, fondurilor speciale, precum şi a conturilor anuale de execuţie a bugetelor locale”.

Instituţiile publice pot fi definite ca unităţi patrimoniale ce desfăşoară activităţi în folosul comunităţii, activităţi care nu produc venituri sau produc venituri evaluate la preţul factorilor şi care nu sunt suficiente acoperirii cheltuielilor proprii, fiind necesară alocare de la buget de surse pentru acoperirea acestor cheltuieli.

Legea 500/2002 stipulează că denumirea de „instituţie publică” se referă de fapt la denumirea generică dată Parlamentului, Administraţiei Prezidenţiale, ministerelor, celorlalte organe de specialitate ale administraţiei publice, ale autorităţii publice, instituţiilor publice autonome, precum şi instituţiilor din subordinea acestora, indiferent de modul de finanţare al acestora.

Preţul factorilor cuprinde cheltuielile efectuate de instituţie pentru obţinerea serviciului în folosul comunităţii (cheltuieli cu forţa de muncă, consumul de materiale şi de servicii necesare desfăşurării activităţii).

Ordonatorii de credite sunt persoanele ce au calitatea de conducători ai instituţiilor publice, care au rolul de a repartiza şi utiliza creditele bugetare aprobate. În funcţie de competenţa şi de importanţa instituţiilor pe care le conduc, ordonatorii de credite sunt:

ordonatori de credite principali; ordonatori de credite secundari; ordonatori de credite terţiari.

Ordonatorii principali sunt miniştrii, conducătorii celorlalte organe de specialitate ale administraţiei publice centrale, conducătorii altor autorităţi publice şi conducătorii instituţiilor publice autonome.

Ordonatorii secundari ţi terţiari de credite sunt conducătorii instituţiilor publice cu personalitate juridică din subordinea ordonatorilor principali de credite.Responsabilitatea ordonatorilor de credite

1

Ordonatorii de credite sunt obligaţi în a angaja şi utiliza creditele bugetare în limita prevedrilor şi detinaţiilor aprobate, pentru cheltuieli strict legate de activitatea instituţiilor publice respective şi cu respectarea dispoziţiilor legale.

Ordonatorii de credite răspund de: angajarea, lichidarea şi ordonanţarea cheltuielilor în limita creditelor

bugetare aprobate şi repartizate; realizarea veniturilor; angajarea şi utilizarea creditelor bugetare pe baza bunei gestiuni financiare; păstrarea integrităţii bunurilor încredinţate instituţiilor; organizarea şi ţinerea la zi a contabilităţii şi prezentarea la termen a

situaţiilor financiare; organizarea sistemului de monitorizare a programului de achiziţii publice şi

a programului de investiţii publice; organizarea evidenţei programelor, inclusiv a indicatorilor aferenţi acestora.

În cadrul instituţiilor publice, contabilitatea se organizează în compartimente distincte conduse de către directorul economic, contabilul şef sau altă persoană împuternicită să îndeplinească această funcţie. Compartimentul financiar contabil este o structură organizatorică distinctă în cadrul instituţiei publice, în cadrul căreia se organizează execuţia bugetară.

Contabilitatea instituţiilor publice va cuprinde: contabilitatea veniturilor şi cheltuielilor bugetare, care să reflecte încasarea

veniturilor şi plata cheltuielilor aferente exerciţiului bugetar; contabilitatea trezoreriei statului; contabilitatea generală care să reflecte drepturile şi obligaţiile, evoluţia

situaţiei financiare şi patrimoniale, precum şi excedentul sau deficitul bugetar;

contabilitatea destinată analizării costurilor programelor aprobate.Organizarea contabilităţii în România este decupată în exerciţii financiare.

Exerciţiul financiar este perioada în care se înregistrează operaţiile economice şi financiare şi pentru care se întocmesc situaţiile de raportare contabilă. Exerciţiul financiar este de 12 luni şi, de regulă, începe la 1 ianuarie şi se încheie la 31 decembrie. În instituţiile publice, exerciţiul financiar coincide cu exerciţiul bugetar.

În vederea organizării contabilităţii, în ionstituţiile publice se folosesc două tipuri de conturi, şi anume:

conturi bugetare, care au rolul de a reglementa încasarea veniturilor şi plata cheltuielilor, dar şi determinarea rezultatului execuţiei bugetare- respectiv determinarea excedentului sau deficitului bugetar;

conturi generale sau contabile, care au rolul de a ţine evidenţa activelor, capitalurilor şi datoriilor instituţiei, precum şi a veniturilor şi cheltuielilor efectuate

2

de aceasta în timpul exerciţiului financiar, indiferent dacă cheltuielile au fost plătite sau veniturile încasate, în vederea determinării rezultatului economic (excedent sau deficit patrimonmial).

Conturile bugetare sunt conturi speciale, în afara bilanţului şi sunt deschise pe structura clasificaţiei bugetare. Veniturile încasate sunt descrise cu ajutorul „Încasărilor realizate”, iar cheltuielile plătite sunt descrise cu ajutorul „Plăţilor efectuate”. Cu ajutorul acestor conturi se realizează evidenţa cheltuielilor plătite şi a veniturilor încasate, pe subdiviziunea clasificaţiei bugetare, potrivit bugetului aprobat şi au rolul de a furniza informaţii pentru întocmirea contului de execuţie (situaţia fluxurilor de numerar – cash-flow).

Conturile generale sau contabile sunt utilizate pentru organizarea contabilităţii patrimoniale şi pentru determinarea rezultatului patrimonial. Contabilitatea se va ţine în partidă dublă, iar instituţiile publice au obligaţia să întocmească situaţii financiare anuale. Conturile cu ajutorul cărora se organizează contabilitatea în partidă dublă sunt cele prevăzute în planul de conturi general, care cuprinde următoarele clase de conturi:

clasa 1 – Conturi de capital clasa 2 – Conturi de imobilizări clasa 3 – Conturi de stocuri şi producţie în curs de execuţie clasa 4 – Conturi de terţi clasa 5 – Conturi de trezorerie şi bănci comerciale clasa 6 – Conturi de cheltuieli clasa 7 – Conturi de venituri şi finanţări

Fiecare clasă de conturi cuprinde mai multe grupe, iar în cadrul acestora sunt dezvoltate conturi sintetice de gradul I (cu trei cifre) şi de gradul II (cu patru cifre). Instituţiile publice pot dezvolta conturile sintetice pe mai multe conturi analitice, în funcţie de necesităţile de prelucrare şi de informaţiile specifice fiecăreia. Contabilitatea generală în instituţiile publice se va organiza ţinând seama de principiile contabilităţii de angajamente, care presupune recunoaşterea în contabilitate a tranzacţiilor şi evenimentelor economice şi financiare legate de activitatea întreprinderii în momentul în care acestea se produc şi nu în momentul în care numerarul sau echivalentele de numerar se încasează. Astfel, în momentul întocmirii situaţiilor financiare se cunosc exact datoriile şi creanţele plătite şi încasate, dar şi cele ce urmează a fi plătite sau încasate în perioadele viitoare, determinându-se astfel resursele instituţiei în viitor. IPSAS 1 defineşte contabilitatea de angajamente astfel: „Contabilitatea de angajament reprezintă un fundament al contabilităţii conform căruia tranzacţiile şi alte evenimente sunt recunoscute atunci când au loc (şi nu numai atunci când numerar sau echivalente de numerar sunt încasate sau plătite). Astfel, tranzacţiile şi evenimentele sunt înregistrate în rapoartele contabile şi în declaraţiile financiare ale perioadei pe care

3

o reprezintă. Elementele recunoscute ca făcând parte din contabilitatea de angajament sunt activele, activele nete/capitalul propriu, veniturile şi cheltuielile”.

În contabilitatea de angajamente veniturile trebuie recunoscute în două momente, şi anume, în momentul obţienrii şi în momentul livrării.

Veniturile se recunosc în momentul obţinerii numai pentru activele imobilizate corporale şi necorporale obţinute în regie proprie, pentru care ciclul de fabricaţie este de obicei, mai mare de un an.

Pentru celelalte bunuri, lucrări sau servicii ce fac obiectul activităţii întreprinderii, veniturile se recunosc în momentul livrării, al facturării, adică atunci când aceste venituri sunt aproape sigur de realizat.

Uneori, datorită particularităţilor activităţii desfăşurate de instituţie, este posibilă recunoaşterea veniturilor în momentul încasării veniturilor, dar acest lucru se poate produce numai în cazul în care momentul încasării coincide cu unul din momentele anterioare. Spre exemplu, în activitatea de comerţ cu amănuntul, momentul încasării veniturilor coincide cu momentul livrării bunului.

Conform IPSAS-urilor, cheltuielile se vor recunoaşte în contabilitate în momentul în care sunt recunoscute şi veniturile aferente, în funcţie de momentul recunoaşterii, standardele grupează cheltuielile în două categorii, şi anume:

Cheltuieli ale perioadei, care se recunosc în contabilitate în momentul în care se fac; din această categorie fac parte cheltuielile operaţionale, cheltuielile financiare, cu excepţiile prevăzute în tratamentele alternative din standarde, în cazul aplicării acestor tratamente, şi cheltuielile extraordinare.

Cheltuieli de producţie, care cuprind totalitatea cheltuielilor operaţionale, directe şi indirecte, care se regăsesc în produsul finit, lucrarea sau serviciul obţinut de instituţie. Aceste cheltuieli se vor recunoaşte în contabilitate în momentul recunoaşterii veniturilor, adică în momentul vânzării bunurilor, lucrărilor sau serviciilor.

Conform noii organizări a contabilităţii în instituţiile publice, fluxurile se vor înregistra pe baza drepturilor constatate, respectiv în momentul creării, transformării sau dispariţiei/anulării unei valori economice, a unei creanţe sau a unei datorii.

Documentele

Instituţiile publice, ca de altfel toate persoanele fizice şi juridice cu scop lucrativ sau nelucrativ, au obligaţia să reflecte în contabilitate toate activele deţinute, respectiv elementele de capitaluri şi datorii, precum şi toate tranzacţiile la care acestea participă. Pentru a putea reflecta în contabilitate aceste operaţii este

4

necesar să existe documente justificative. De asemenea, operaţiile economice şi financiare la care participă entitatea, precum şi elementele existente la un moment dat sunt reflectate în documente specifice, numite documente contabile. În urma prelucrării informaţiilor existente în documentele contabile se obţin o serie de informaţii centralizate, cu un grad ridicat de informare a utilizatorilor de informaţii financiar-contabile, care se consemnează în documente de sinteză şi raportare (situaţii financiare). Astfel, documentele folosite în contabilitate pot fi grupate în trei mari categorii:

documente justificative; documente contabile; documente de sinteză şi raportare.Documente justificative

Orice operaţie economică sau financiară efectuată de instituţie trebuie consemnată, în momentul efectuării ei, într-un document ce va sta la baza înregistrării acesteia în contabilitate. Documentele justificative sunt acte scrise, întocmite în momentul efectuării unei operaţii economice sau financiare şi au ca rol atestarea efectuării operaţiei respective, precum şi reflectarea acesteia în contabilitate, întocmirea şi punerea în circulaţie a unui document justificativ angajează răspunderea persoanelor care l-au întocmit, avizat şi aprobat, dar şi a persoanelor care l-au înregistrat în contabilitate.

Documentele justificative trebuie să cuprindă obligatoriu următoarele elemente:

a) denumirea documentului;b) denumirea şi sediul persoanei juridice care întocmeşte documentul;c) numărul şi data întocmirii acestuia;d) menţionarea părţilor care participă la efectuarea operaţiunii economice (când

este cazul);e) conţinutul operaţiunii economice şi, dacă este cazul, temeiul legal al

efectuării acesteia;f) datele cantitative şi valorice aferente operaţiunii efectuate;g) numele şi prenumele, precum şi semnăturile persoanelor care le-au întocmit,

vizat şi aprobat, după caz;h) alte elemente menite să asigure consemnarea completă a operaţiunilor

efectuate.Pentru ca documentele justificative să răspundă cerinţelor de documentare şi

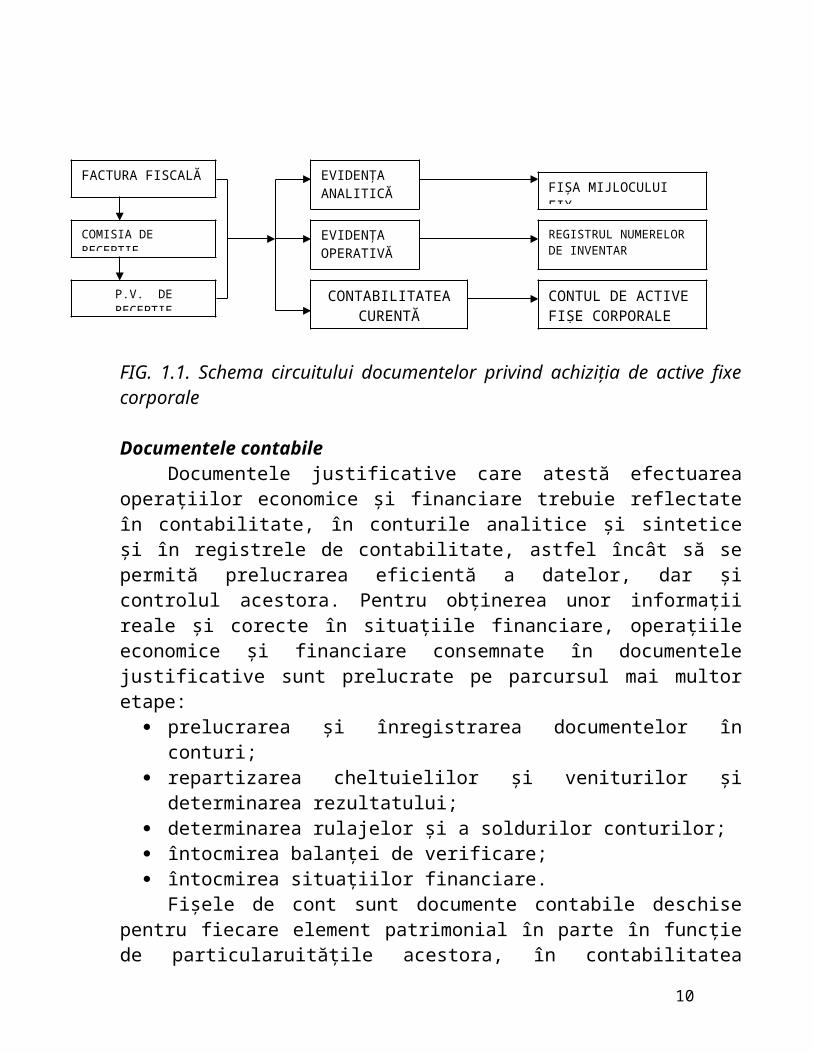

de înregistrare operativă în contabilitate, circulaţia lor în cadrul instituţiei trebuie să fie cât mai raţională, în acest sens, la nivelul fiecărei instituţii trebuie elaborat un circuit al documentelor pe baza unui grafic. Graficul circuitului documentelor variază de la o instituţie la alta, în funcţie de structura organizatorică şi de natura operaţiilor consemnate. Spre exemplu, pentru înregistrarea în contabilitate a

5

achiziţiei de active fixe corporale se poate întocmi următoarea schemă a circuitului documentelor, prezentată în fig. 1.1.

FIG. 1.1. Schema circuitului documentelor privind achiziţia de active fixe corporale

Documentele contabileDocumentele justificative care atestă efectuarea operaţiilor economice şi

financiare trebuie reflectate în contabilitate, în conturile analitice şi sintetice şi în registrele de contabilitate, astfel încât să se permită prelucrarea eficientă a datelor, dar şi controlul acestora. Pentru obţinerea unor informaţii reale şi corecte în situaţiile financiare, operaţiile economice şi financiare consemnate în documentele justificative sunt prelucrate pe parcursul mai multor etape:

prelucrarea şi înregistrarea documentelor în conturi; repartizarea cheltuielilor şi veniturilor şi determinarea rezultatului; determinarea rulajelor şi a soldurilor conturilor; întocmirea balanţei de verificare; întocmirea situaţiilor financiare.

Fişele de cont sunt documente contabile deschise pentru fiecare element patrimonial în parte în funcţie de particularuităţile acestora, în contabilitatea analitică şi, în funcţie de trăsăturile lor comune, în contabilitatea sintetică. Spre

6

APROVIZIONARE CONTABILITATE

EVIDENŢAANALITICĂ

EVIDENŢAOPERATIVĂ

CONTABILITATEACURENTĂ

FACTURA FISCALĂ

COMISIA DE RECEPŢIE

P.V. DE RECEPŢIE

FIŞA MIJLOCULUI FIX

REGISTRUL NUMERELOR DE INVENTAR

CONTUL DE ACTIVEFIŞE CORPORALE

exemplu, pentru fiecare fel de tablă se va deschide câte un cont analitic în care se reflectă atât cantitativ, cât şi valoric starea şi mişcarea materiei prime respective, în timp ce în contabilitatea sintetică se va înregistra în contul „materii prime” întreaga valoare a materiei prime „tablă”, indiferent de particularităţile tehnice ale acesteia.

Pe lângă fişele de cont, în contabilitate se utilizează obligatoriu, Registrele de contabilitate. Registrele de contabilitate sunt formulare tipizate cu ajutorul cărora se înregistrează operaţiile economice şi financiare în conturi şi, de asemenea, au rolul de a furniza informaţii legate de modul de înregistrare a acestora în contabilitate. Acestea sunt prezentate sub forma unor caiete sau foi volante, iar în cazul utilizării tehnicii informatice, sunt prezentate sub forma unor foi legate sub forma unor registre. Foile registrelor de contabilitate sunt numerotate, iar la finele lunii, acestea sunt barate, astfel încât să nu se mai permită efectuarea unor înregistrări.

Conform legii contabilităţii, registrele obligatorii sunt: Registrul jurnal; Registrul – inventar; Cartea mare.

Aceste registre se editează, întocmesc şi păstrează conform normelor elaborate de MFP.Registrul jurnal este documentul contabil obligatoriu cu ajutorul căruia se

înregistrează operaţiile economice şi financiare în ordine cronologică, în funcţie de data documentelor justificative ce au stat la baza efectuării acestora. Acesta se întocmeşte zilnic sau lunar, după caz, fără a lăsa spaţii libere sau ştersături.

Registrul jurnal este prezentat sub două forme: registrul jurnal general; registre jurnal auxiliare.

În situaţia în care o instituţie utilizează pentru înregistrarea în ordine cronologică a operaţiilor economice şi financiare registre jurnal auxiliare, lunar, totalul acestora se va consemna în registrul jurnal general. Registrul jurnal se numerotează şi se şnuruieşte înanite de a fi prezentat organelor fiscale pentru parafare şi înregistrare.

În cele mai multe instituţii din ţara noastră, contabilitatea este organizată cu ajutorul computerelor electronice, în această situaţie, registrul jurnal este o situaţie întocmită şi editată de calculator şi în acest caz, operaţiile economice şi financiare se vor înregistra în ordine cronologică, iar la finele lunii, aceste registre vor fi listate şi numerotate pe măsura editării lor. Registrul jurnal parafat de către organul fiscal teritorial, va cuprinde în acest caz doar totalul lunar preluat din registrul jurnal obţinut cu ajutorul computerului.

Registrele jurnal auxiliare sunt utilizate pentru operaţiile de aprovizionare şi desfacere, precum şi operaţii privind trezoreria sau alte operaţii, în funcţie de

7

necesităţile specifice ale instituţiei. Lunar, totalul jurnalelor auxiliare se va prelua în registrul jurnal general.

Registrul inventar este documentul contabil obligatoriu ce stă la baza inventarierii generale a patrimomiului instituţiei. Acesta cuprinde toate elementele de activ şi de pasiv, grupate după natura lor, conform posturilor din bilanţul contabil.

Registrul inventar se întocmeşte pe baza listelor de inventariere întocmite la data efectuării inventarierii generale a patrimoniului. Acesta se întocmeşte la înfiinţarea instituţiei, la închiderea fiecărui exerciţiu financiar şi cu ocazia încetării activităţii acesteia. La fel ca la registrul jurnal, în registrul inventar nu se admit ştersături sau existenţa unor spaţii libere.

În registrul jurnal se va trece situaţia scriptică a elementelor de activ şi de pasiv ale patrimoniului şi situaţia faptică ce este constatată în urma operaţiei de inventariere. Diferenţele determinate în urma comparării situaţiei faptice cu cea scriptică se vor consemna în procesul-verbal de inventariere. Acest document este obligatoriu şi constituie probă în litigii.

Registrul „Cartea mare” este un document contabil care se deschide pentru fiecare cont în parte şi care preia lunar înregistrările contabile din registrul jurnal pe conturi corespondente. Cu ajutorul acestui registru se stabileşte situaţia fiecărui cont, adică soldul, iniţial, rulajele debitoare şi creditoare şi soldul final. Acest registru stă la baza întocmirii balanţei de verificare. În instituţiile publice este indicat a se utiliza forma de înregistrare maestru-şah şi în acest caz registrul cartea-mare va fi specific acestei forme.

Păstrarea, arhivarea şi reconstituirea documentelorAtât documentele justificative, care au stat la baza înregistrărilor în

contabilitate, cât şi documentele contabile (jurnalele şi fişele sintetice) în care se consemnează operaţiile economice şi financiare trebuie păstrate în arhiva instituţiei o perioadă de 10 ani, cu începere de la finele exerciţiului financiar în cursul căruia au fost întocmite. De la această regulă fac excepţie statele de salarii şi situaţiile financiare, care se păstrează în unitate o perioadă de 50 ani. În cazul în care instituţia îşi încetează activitatea, situaţiile financiare, registrele şi celelalte documente se predau la arhivele statului sau la arhivele militare, după caz.

În arhiva unităţii, registrele de contabilitate şi documentele justificative se păstrează grupate, în funcţie de natura operaţiilor şi în ordine cronologică. În cazul în care documentele se pierd, se distrug sau se sustrag, în termen de 30 zile, acestea trebuie reconstituite şi vor purta menţiunea „reconstituit”.

Formele de contabilitate

8

Formele de contabilitate se referă la modul de prelucrare a datelor, astfel încât să se asigure o informare cât mai reală şi completă a utilizatorilor, cu resurse materiale şi financiare cât mai reduse. În ţara noastră se utilizează preponderent următoarele forme de contabilitate:

forma de contabilitate pe jurnale; forma de contabilitate „Maestru-şah”.

Fiecare formă de contabilitate se particularizează în funcţie de modul de prelucrare a datelor şi de registrele utilizate. Forma de contabilitate pe jurnale utilizează ca mijloace de lucru jurnalele deschise pentru creditul fiecărui cont, dezvoltate pe conturi corespondente debitoare, iar la finele lunii rulajele debitoare ale conturilor se preiau din jurnale în Jurnalul Cartea mare, iar cele creditoare se preiau direct din jurnalele deschise pentru fiecare cont. Pentru anumite conturi, precum cele de active curente băneşti, se întocmesc situaţii pentru debitul conturilor, pentru a uşura, pe de-o parte, preluarea rulajelor debitoare în cartea mare, dar şi pentru a face o verificare înaintea întocmirii balanţei conturilor, în instituţiile publice Ordinul 1461/29.09.2005 pentru aprobarea Normelor metodologice privind organizarea şi conducerea contabilităţii patrimoniului instituţiilor publice şi Planul de conturi pentru instituţiile publice şi instrucţiunile de aplicare a acestuia, indică utilizarea formei de contabilitate Maestru-şah.

Forma de contabilitate Maestru-şah are ca trăsătură principală dezvoltarea pe conturi corespondente debitoare şi creditoare pentru fiecare cont. Cu alte cuvinte, se vor deschide două fişe de cont, atât pentru debitul, cât şi pentru creditul conturilor, ambele dezvoltate pe conturi corespondente, în registrul Cartea mare şah se vor prelua rulajele direct din fişele de cont deschise pentru cele două părţi ale contului.

Circuitul de prelucrare a datelor contabile în cadrul acestei forme constă în parcurgerea mai multor etape, astfel: documentele justificative, după ce sunt verificate şi prelucrate, se contează şi se înregistrează în notele de contabilitate (registrul jurnal), după care se înregistrează în fişele de cont pentru operaţiuni diverse sau pentru valori materiale (în funcţie de specificul elementului înregistrat), pentru evidenţa analitică şi în fişele sintetice şah, pentru evidenţa sintetică. Lunar se întocmesc balanţe de verificare analitice pentru conturile dezvoltate în analitic, în funcţie de particularităţile şi necesităţile de informare ale instituţiei şi balanţa de verificare sintetică, pe baza datelor din conturi aflate în fişele sintetice şah. Formularele specifice acestei forme de înregistrare sunt jurnalul de înregistrare care asigură înregistrarea cronologică şi fişele sintetice şah, care asigură înregistrarea sistematică a operaţiilor economice şi financiare.

În instituţiile publice se poate utiliza şi forma Maestru şah simplificat, care presupune ca pentru înregistrarea în conturi a operaţiilor economice şi financiare să se utilizeze doar fişele de cont pentru operaţii diverse, în loc de fişe sintetice şah.

9

O particularitate în contabilitatea instituţiilor publice în utilizarea acestei forme de contabilitate constă în faptul că pentru evidenţa analitică a creditelor bugetare, aplăţilor de casă şi a cheltuielilor efective se utilizează o fişă specifică, şi anume Fişa pentru operaţii bugetare. Aceasta serveşte ca document de contabilitate analitică la instituţiile finanţate de la buget pentru evidenţa creditelor bugetare aprobate, a plăţilor de casă şi a cheltuielilor efective, iar la instituţiile finanţate din venituri proprii sau din venituri proprii şi subvenţii, pentru evidenţa prevederilor din bugetul aprobat, a plăţilor de casă şi a cheltuieliloir efective.

Trebuie arătat totuşi că în condiţiile implementării şi în ţara noastră a tehnicii electronice de calcul, forma de contabilitate Maestru şah a cunoscut unele perfecţionări determinate mai ales de modul de prelucrare şi obţinere a datelor contabile. Astfel documentele contabile sunt obţinute pe calculator, iar prelucrarea şi preluarea datelor din documentele justificative este facilitată de utilizarea unor programe informatice care să permită obţinerea dintr-o dată a jurnalelor, fişeleor sintetice şi analitice şi, la finele lunii, obţinerea pe baza acestora a balanţelor de verificare analitice şi sintetice. Prelucrarea automată a datelor nu permite însă descoperirea unor erori de omisiune sau imputaţie, deoarece datele sunt preluate în situaţiile contabile o singură dată şi repartizate în situaţii în momentul operării pe calculator. De aceea este foarte important ca introducerea datelor să se facă de personal economic specializat, care să fie în măsură să detecteze anumite erori de contare şi să se facă o verificare ulterioară de către altă persoană a datelor introduse.

Programele informatice utilizate de instituţii trebuie să permită în orice moment reconstituirea operaţiilor economice şi financiare consemnate în documentele justificative. Pentru responsabilităţile ce revin personalului economic, la nivel de instituţie se elaborează regulamente interne. Responsabilitatea pentru întocmirea situaţiilor financiare consolidate la nivelul economiei naţionale revine Ministerului Finanţelor Publice, prin direcţia specializată a acestuia.

Conform IPSAS 1, situaţiile financiare trebuie să cuprindă: situaţia privind poziţia financiară a instituţiei; situaţia privind performanţele financiare ale instituţiei; situaţia privind modificările intervenite în activele nete/capitaluri; situaţia fluxurilor de trezorerie; politici contabile şi notele la situaţiile financiare.

Normele naţionale prevăd ca în componenţa situaţiilor financiare trimestriale şi anuale să

fie incluse: bilanţul – care reflectă poziţia financiară a instituţiei publice; contul de rezultate patrimonial – care reflectă performanţele financiare;

10

situaţia fluxurilor de numerar – cu ajutorul căreia este prezentată situaţia încasărilor şi plăţilor în numerar şi echivalentele de numerar, efectuate de instituţie pe parcursul exerciţiului financiar;

situaţia modificărilor în structura activelor nete (capitalurilor); anexe la situaţiile financiare, care includ: politici contabile şi note

explicative.Situaţiile financiare anuale se depun la ordonatorul ierarhic superior (un

exemplar) şi acesta se păstrează timp de 50 ani.Pentru întocmirea situaţiilor financiare trimestriale şi anuale, instituţiile

publice organizează: evidenţa tehnico-operativă pentru evidenţierea cantitativ-valorică a bunurilor

aflate în gestiunea sa; evidenţa contabilă analitică pentru toate bunurile economice şi sursele de

finanţare din patrimoniul lor; evidenţa contabilă sintetică, care presupune utilizarea conturilor

corespunzătoare Planului de conturi al instituţiilor publice, înregistrarea operaţiilor economice sau financiare în ordinea cronologică şi sistematică, prelucrarea şi centralizarea acestora în vederea întocmirii situaţiilor generalizate.

Procesul de bugetare în instituţiile publice din România

Bugetul este documentul prin care sunt prevăzute în fiecare an veniturile şi cheltuielile

sau doar cheltuielile în funcţie de sistemul de finanţare al instituţiilor publice. Legea care stabileşte principiile, normele, procedurile şi cadrul general privind formarea, administrarea, angajarea şi utilizarea fondurilor publice este Legea 500/2002 privind Finanţele publice.

Conform acestei legi sunt elaborate următoarele bugete: bugetul de stat, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, bugetul Trezoreriei statului, bugetele instituţiilor publice autonome, bugetele instituţiilor publice finanţate integral/parţial din bugetul de stat, bugetul fondurilor speciale după caz, bugetele instituţiilor finanţate din venituri proprii integral, bugetele fondurilor provenite din credite externe contractate/garantate de stat a căror restituire se asigură din fonduri publice, bugetul fondurilor externe nerambursabile.

În realizarea elaborării şi execuţiei bugetului de stat şi a celorlalte bugete prevăzute de Legea 500 trebuie respectate următoarele principii bugetare:

1. principiul universalităţii conform căruia veniturile şi cheltuielile sunt cuprinse în buget în sume brute, în totalitatea lor. Excepţii de la această

11

regulă fac veniturile din donaţii şi sponsorizări cărora le sunt stabilite destinaţii precise.

2. principiul publicităţii presupune faptul că procesul bugetar este deschis şi transparent. Actele normative care reglementează elaborarea şi aprobarea bugetului sunt publicate în Monitorul Oficial şi în presa locală.

3. principiul unităţii conform căruia toate cheltuielile şi veniturile sunt înscrise într-un singur document (bugetul consolidat al statului).

4. principiul anualităţii se referă la faptul că legea bugetară este aprobată pe o perioadă de 1 an, denumită an bugetar ce debutează în România la 1 ianuarie şi se încheie la 31 decembrie.

5. principiul specializării bugetare presupune faptul că veniturile şi cheltuielile înscrise în buget se aprobă pe surse de provenienţă respectiv categorii de cheltuieli conform clasificaţiei bugetare.

6. principiul unităţii monetare conform căruia toate veniturile şi cheltuielile sunt exprimate în moneda naţională (leul).Veniturile constituite la nivelul bugetului sunt destinate următoarele categorii de unităţi:

1. instituţiilor publice care primesc fonduri bugetare nerambursabile2. regiilor autonome şi societăţilor comerciale care primesc subvenţii ce au

destinaţie precisă , efectuarea de investiţii sau subvenţionarea activităţii de exploatare.Cheltuielile efectuate de cele două categorii de unităţi au destinaţie precisă şi

limitată. În bugetul de stat aprobat prin legea bugetară sunt incluse ca elemente distincte fondul de rezervă bugetară găsit la dispoziţia Guvernului urmând a fi repartizat în cazuri neprevăzute sau pentru finanţarea unor cheltuieli incerte şi fondul de intervenţie la dispoziţia Guvernului şi se repartizează ordonatorilor de credite în caz de calamităţi naturale.

Metodologia elaborării bugetelorPrima etapă a elaborării unui buget începe odată cu stabilirea prognozelor,

indicatorilor macroeconomici pentru anul pentru care se elaborează bugetul şi următorii 3 ani de către Guvern cu ajutorul Ministerului Finanţelor Publice. Termenul este 31 martie al anului curent.

A doua etapă: Ministerul Finaţelor Publice elaborează până la 1 mai obiectivele fiscale şi bugetare, iar până la 15 mai informează comisiile bugetare referitor la nivelul acestor obiective (indicatori). Transmite spre aprobare Parlamentului obiectivele fiscale, până la 15 mai, urmând ca până la 1 iunie să informeze ordonatorii principali de credite printr-o scrisoare cadru despre nivelul indicatorilor bugetari şi nivelul veniturilor şi cheltuielilor. Concomitent ordonatorii principali de credite depun până la 15 mai Ministerului Finanţelor Publice propunerile de proiecte bugetare.

12

Bugetele unităţilor administrativ-teritoriale locale sunt aprobate odată cu bugetul de stat urmând ca până la 1 august să fie transmis entităţilor locale nivelul sumelor defalcate pentru subvenţii şi transferuri.

Ordonatorii de credite sunt obligaţi să definitiveze proiectele de buget şi să le transmită Ministerului de Finanţe cu modificările finale până la 30 septembrie. Aceste proiecte sunt supuse aprobării Parlamentului şi trebuie încheiate până la 15 octombrie. După această dată ordonatorii principali de credite vor transmite ordonatorilor secundari, respectiv terţiali, nivelul indicatorilor bugetari care le revine.

În cazul în care bugetul nu este aprobat până la 27 decembrie cheltuielile aferente anului bugetar următor se vor face la nivel de 1/12 din bugetul anului precedent pentru cheltuielile curente interzicându-se efectuarea cheltuielilor de investiţii. Pentru activităţile nou înfiinţate nivelul cheltuielilor va fi de 1/12 din proiectul de buget propus.

Execuţia bugetarăExecuţia bugetară este activitatea de încasare a veniturilor bugetare şi de

efectuare a plăţilor aprobate prin buget. La încheierea anului bugetar orice venit neîncasat şi orice cheltuială angajată, lichidată, ordonanţată, dar neplătită se va efectua în contul bugetului anului următor. Creditele bugetare neutilizate până la sfârşitul anului se vor anula de drept. Disponibilităţile din fonduri externe nerambursabile se reportează în anul următor. Subvenţile şi transferurile neutilizate vor fi regularizate şi restituite bugetului de unde au provenit.

Prevederile bugetare la încheierea anului bugetar acţionează numai pentru anul respectiv devenind nule în anul următor. În cazul efectuării cheltuielilor bugetare acestea parcurg următoarele faze: angajament, lichidare, ordonanţare.

Contabilitatea fondurilor instituţiei, rezervelor din reevaluare şi a rezultatelor

Capitalurile reprezintă resurse permanente ale instituţiilor publice şi cuprind:

sursele proprii reprezentate de fonduri şi rezultattul patrimonial care se defalcă în rezultatul exerciţiului sau curent şi în rezultatul reportat

sursele provenind din împrumuturi pe termen lung şi mediu.Capitalurile proprii se referă la drepturile titularului de patrimoniu asupra unei părţi din

activele acestui patrimoniu.Capitalurile împrumutate pe termen mediu şi lung se află în instituţie pe o

perioadă mai mare de timp, peste 3 ani, motiv pentru care reprezintă elemente de capital.

13

Din categoria capitalurilor proprii fac parte: fondurile rezultatul patrimonial rezultatul reportat rezerve din reevaluare.Fondurile sunt elemente de capital propriu ce arată dreptul statului sau al unităţilor

administrativ-teritoriale de posesie, folosinţă şi de dispoziţie asupra bunurilor ce alcătuiesc domeniul public şi privat al acestora.Bunurile aflate în domeniul public al statului se inventariază de către ministere şi celelalte organe de specialitate ale administraţiei publice centrale, iar rezultatele inventarierii sunt centralizate de Ministerul Finanţelor Publice.Bunurile aflate în domeniul privat al statului sunt inventariate de unităţile administraţiei publice în a căror folosinţă se află.

Bunurile ce reprezintă domeniul public şi privat al unităţilor administrativ-teritoriale locale sunt inventariate de către Consiliile Judeţene, Consiliile Locale şi celelate instituţii publice de subordonare locală, centralizarea lor făcându-se la nivelul Direcţiei Generale a Finanţelor Publice, Trezoreria Judeţeană.

Este posibilă transmiterea dreptului de proprietate sau a dreptului de folosinţă a unor bunuri din domeniul public sau privat al statului în domeniul public sau privat al unităţilor administrativ-teritoriale. Această transmitere se face numai în baza unor Hotărâri de Guvern.

Fondurile unei instituţii publice includ: fondurile activelor fixe necorporale; fondul bunurilor care alcătuiesc domeniul public al statului; fondul bunurilor care alcătuiesc domeniul privat al statului; fondul bunurilor care alcătuiesc domeniul public al unităţilor administrativ-

teritoriale; fondul bunurilor care alcătuiesc domeniul privat al unităţilor administrativ-

teritoriale.Celor 5 categorii de fonduri le sunt alocate în planul de conturi cinci conturi sintetice de

gr.I ce sunt incluse în grupa 10 de conturi şi anume: 100,101,102,103,104.Conturile de fonduri sunt toate de pasiv înregistrând în credit sursele de

provenienţă ale activelor imobilizate corporale sau necorporale provenite din achiziţie prin leasing financiar, transfer de la alte instituţii publice, constatate plus la inventar sau realizate în regie proprie. În debitul conturilor se înregistrază diminuarea surselor proprii ca urmare a ieşiri din patriomoniul instituţiei al imobilizărilor ca urmare a transferului, minusului de inventar sau casării. Soldul

14

creditor reflectă sursele proprii aferente activelor imobilizate existente în patrimoniu la un moment dat.

Contul 100 „Fondul activelor fixe necorporale” intră în corespondenţă cu conturile din clasa 2 Conturi de imobilizări. Dacă imobilizările se încadrează în categoria celor neamortizabile concomitent cu înregistrarea imobilizărilor şi a fondului se înregistrează cheltuielile cu activele fixe neamortizabile ce au intrat prin achiziţie de la terţi reprezentaţi de furnizorii de imobilizări.

Imobilizările necorporale în cazul în care sunt realizate în regie proprie şi sunt neamortizabile pe lângă înregistrarea lor ca fonduri de active fixe necorporale se înregistraeză ca active fixe necorporale în curs la valoarea cheltuielilor respectiv a veniturilor aferente realizării în regie proprie.

La ieşirea din patrimoniu a activelor imobilizate necorporale contul 100 „Fondul activelor fixe necorporale” se debitează în corespondenţă cu contul 206 „Înregistrări ale evenimentelor cultural-sportive”.

Conturile 101 şi 102 înregistrează în credit intrările de active fixe corporale în corespondenţă cu conturile de imobilizări corporale pe feluri de imobilizări respectiv 211,212,213,214. La ieşirea din patrimoniu a activelor imobilizate corporale sursele de formare a acestora scad la valoarea de intrare a activelor fixe debitându-se conturile 101 şi 102 în corespondenţă cu conturile de imobilizări corporale în structura acestora. Deoarece există situaţii în care şi activele fixe corporale sunt neamortizabile în urma intrărilor în patrimoniu prin achiziţie de la terţi se înregistrează cheltuielile privind activele fixe neamortizabile în corespondenţă cu conturile de terţi 404. Dacă aceleaşi active sunt realizate în regie proprie acestea vor parcurge etapa de active fixe corporale în curs.

Contul 102 „Fondul bunurilor care alcătuiesc domeniul privat al statului” este utilizat şi în cazul în care se evidenţiază intrarea de bunuri legal confiscate de către organele de control ale Ministerului Finanţelor Publice.

În cazul unităţilor administrativ-teritoriale conturile 103 şi 104 funcţionează similar cu conturile 101 şi 102. Şi în cazul acestor unităţi pot fi confiscate bunuri şi introduse în patrimoniul unităţii administrativ-teritoriale evidenţierea lor făcându-se cu ajutorul contului 349 „Bunuri confiscate sau intrate potrivit legii, în proprietatea privată a unităţilor administrativ-teritoriale”.

Rezervele din reevaluare sunt înregistrate în conturile din grupa 10, respectiv contul sintetic de gr. I 105 „Rezerve din reevaluare” ce funcţionează pe conturi sintetice de gr.II în funcţie de imobilizarea corporală a cărei reevaluare a fost efectuată.

Sunt conturi de pasiv ce înregistrează în credit diferenţele din reevaluare în corespondenţă cu conturile de imobilizări corporale ce au fost reevaluate adică valoarea actuală este mai mare decât valoarea netă contabilă. În cazul în care valoarea actuală este mai mică decât valoarea contabilă netă a activului, diferenţa

15

din reevaluare se înregistrează ca o cheltuială dacă în rezerva din reevaluare nu este înregistrată un surplus anterior sau ca o scădere a rezervei din reevaluare în situaţia în care în prealabil a fost înregistrat un surplus referitor la activul respectiv.În aceste condiţii contul 105 „Rezerve din reevaluare” nu se poate debita cu o sumă mai mare decât a fost în prealabil creditat. În urma efectuării unei reevaluări a activelor fixe se impune obligatoriu şi recalcularea amortizării pentru noua valoare a activelor fixe.

Contabilitatea rezultatelor instituţilor publice

Rezultatele instituţiei publice în funcţie de perioada din care provine pot fi rezultate ale exerciţiului curent şi rezultatul reportat. În funcţie de locul unde se determină acest rezultat acesta poate fi: - rezultatul instituţilor publice - rezultatul bugetului local

- rezultatul bugetului asigurărilor sociale - rezultatul bugetului de stat

Rezultatul execuţiei instituţilor publice se prezintă ca un rezultat patrimonial determinându-se ca diferenţă între venituri şi cheltuieli incluzând creanţele încasate şi datoriile achitate.

Rezultatul bugetului local este prezentat pe de-o parte sub forma excedentului sau deficitului patrimonial, dar şi sub forma excedentului sau deficitului bugetar. În cadrul excedentului bugetar se determină diferenţa între veniturile încasate efectiv şi cheltuielile plătite sau plăţi nete de casă. De asemenea, se determină excedentul sau deficitul execuţiei bugetare a exerciţiului curent ca diferenţă între rezultatul patrimonial şi cel bugetar. Acesta se preia în anul următor în rezultatul reportat.

Rezultatul bugetului asigurărilor sociale de stat este sub forma excedentului sau deficitului patrimonial prezentând particularitatea de a se preleva o cotă din totalul veniturilor bugetare anual pentru constituirea fondului de rezervă.

Contabilitatea rezultatului exerciţiului se realizează cu ajutorul conturilor 121 „Rezultatul patrimonial” şi 117 „Rezultatul reportat”. Ambele conturi sunt conturi bifuncţionale, contul 121 creditându-se în corespondenţă cu toate conturile de venituri şi debitându-se cu cele de cheltuieli. În cazul în care prezintă sold debitor înseamnă că s-a înregistrat un deficit patrimonial ce va fi preluat în rezultatul reportat. Excedentul patrimonial reprezentat de soldul creditor al contului se transferă în creditul contului 117. Contul 117 înregistrează în debit pe lângă deficitul precedent valoarea titlurilor răscumpărate şi scăzute din gestiune, valoarea stocurilor degradate sau obiectelor de inventar date în folosinţă, creanţele insolvabile şi avansurile acordate în anul precedent şi justificate în anul curent.

16

Contabilitatea fondurilor cu destinaţie specială, a provizioanelor, împrumuturilor şi datoriilor

Fondurile cu destinaţie specială sunt fonduri constituite la nivelul unor instituţii publice în vederea asigurării surselor de finanţare în cazuri speciale. Aceste fonduri se regăsesc în grupa 13 „FONDURI CU DESTINAŢIE SPECIALĂ” şi sunt compuse din :

131 „Fondul de rulment” 132 „Fondul de rezervă al bugetului asigurărilor sociale de stat” 133 „Fondul de rezervă constituit conform Ordonanţei de urgenţă a

Guvernului nr. 150/2002” 134 „Fondul de amortizare aferent activelor deţinute de serviciile publice de

interes local” 135 „Fondul de risc” 136 „Fondul depozitelor speciale constituite pentru construcţii de locuinţe” 137 „Taxe speciale” 138 „Alte fonduri” care includ

„Fondul de dezvoltare a spitalului” „Fondul de întreţinere, înlocuire şi dezvoltare a investiţiei”.

Toate aceste fonduri ce înregistrează fondurile cu destinaţie specială sunt conturi de pasiv ce înregistrează în credit constituirea fondului în corespondenţă cu conturi de disponibilităţi, iar în debit utilizarea acestor fonduri pentru situaşiile speciale al căror scop îl servesc.

131 „Fondul de rulment” se constituie la nivelul unităţilor administrativ-teritoriale din excedentul anului precedent într-o cotă prevăzută de lege. Utilizarea fondului de rulment se face pentru acoperirea golurilor temporare de casă, finanţarea unor investiţii, acoperirea deficitului bugetar al anului precedent sau dezvoltarea serviciilor publice doar cu aprobarea Consiliului Local. 132 „Fondul de rezervă al bugetului asigurărilor sociale de stat” se constiuie anual într-o cotă de 3% asupra veniturilor bugetelor asigurărilor sociale de stat. Utilizarea lui se face pentru prestaţiile de asigurărilor sociale în situaţii temeinic justificate. Se repotează în anul viitor. 133 „Fondul de rezervă constituit conform Ordonanţei de urgenţă a Guvernului nr. 150/2002” se constituie în cotă de 1% la sumele constituite la nivelul Casei Naţionale de Asigurările de Sănătate. Utilizarea lui aplicându-se de către ordonatorul de credite. Se repartizează în anul următor.

134 „Fondul de amortizare aferent activelor deţinute de serviciile publice de interes

local” se determină din amortizarea calculată asupra activelor fixe utilizate de serviciile publice care desfăşoară o activitate economică.

17

135 „Fondul de risc” este constituit din sume încasate sub formă de comisioane, dobânzi sau penalităţi ce se folosesc pentru acoperirea riscurilor financiare ce decurg din garantarea de către autorităţile locale a împrumuturilor contractate de agenţii economici.

136 „Fondul depozitelor speciale constituite pentru construcţii de locuinţe” este constituit în completarea depozitelor speciale fiind păstrat într-un cont distinct în trezorerie şi fiind utilizat de unităţile administrativ- teritoriale. 137 „Taxe speciale” sunt constituite de asemenea la nivelul unităţilor administrativ-teritoriale pentru finanţarea unor servicii publice.

Provizioanele pentru riscuri şi cheltuieli se constituie la nivelul instituţiilor publice pe seama cheltuielilor curente în momentul în care este posibilă apariţia unui risc pentru cheltuieli. Se înregistrează aceste riscuri în contul 151 „Provizioane” cont de pasiv ce funcţionează pe două conturi sintetice de gr. II 151.1 „Provizioane pentru litigii”; 151.2 „Provizioane pentru garanţii acordate clienţilor” şi 151.8 „ Alte provizioane”.

Constituirea provizioanelor se face în corespondenţă cu conturi de cheltuieli pentru riscuri legate de amenzi, penalităţi, datorii, daune şi altele şi se debitează în corespondenţă cu conturi de venituri în momentul dispariţiei riscului sau diminuării acestuia.

Contabilitatea datoriilor şi împrumuturilor asimilate. În categoria capitalurilor permanente sunt incluse împrumuturile şi datoriile asimilate a cărei durată depăşeşte 1 an. Există 3 categorii de datorii şi anume:

datorii pe termen scurt a căror exigibilitate este mai mică de 1 an; datorii pe termen mediu a căror exigibilitate nu poate depăşi 5 ani; datorii pe termen lung a căror exigibilitate este mai mare de 5 ani.

Instituţiile publice nu-şi pot contracta împrumuturi în nume propriu ci doar cu garanţia

altor persoane juridice. În funcţie de persoana juridică care angajează datoria publică aceasta poate fi: - datorie publică guvernamentală

- datorie publică a unităţilor admnisitrativ-teritoriale.Datoria publică guvernamentală reprezintă obligaţiile financiare ale

statului şi poate fi: internă, când împrumuturile sunt contractate de persoane din interiorul ţării; externă, când împrumuturile sunt contractate de la persoane din afara ţării.

Contractarea îmrumuturilor guvernamentale se face numai de Ministerul Finanţelor Publice.

Datoria publică locală este ilustrată de obligaţiile financiare ale unităţilor administrativ-teritoriale contractate direct de acestea din interiorul sau exteriorul ţări. Autorităţile administrativ publice locale pot contracta împrumuturi numai cu avizul Comisiei de autorizare; sunt incluse împrumuturile în datoria publică a

18

României dar nu sunt garantate de stat. Împrumuturile fără dobândă pot fi acordate pe termen de maxim 6 luni de către ordonatorii principali de credite din bugetul propriu de bază de convenţie ordonatorilor de credite subordonaţi.

Contabilitatea împrumuturilor şi datoriilor asimilate este evidenţiată cu ajutorul conturilor din clasa 1 grupa 16 care se desfăşoară în funcţie de natura împrumuturilor în:

împrumuturi din emisiuni şi obligaţiuni împrumuturi interne şi externe contractate sau garantate de stat împrumuturi interne şi externe garantate de autorităţile administrativ

publice locale.Toate conturile de împrumuturi sunt conturi de pasiv ce înregistrează în

credit împrumuturile contractate şi dobânzile aferente acestora, iar în debit împrumuturile restituite.

Împrumuturile din emisiunea de obligaţiuni prezintă particularitatea utilizării lor de către stat în vederea acoperirii temporare a datoriei publice. Obligaţiunile emise de către stat sunt fără opţiune, adică nu vor fi trnasformate niciodată în acţiuni.

Contabilitatea activelor fixe deţinute de instituţiile publice

Conform Standardelor Internaţionale de Contabilitate pentru instituţiile publice activele fixe sunt reprezentate de bunuri deţinute de instituţii publice pe o perioadă mai mare de timp ce depăşeşte 1 an în vederea utilizării pentru buna desfăşurarea a activităţii instituţiei.

Activele fixe se grupează în: - active fixe necorporale - active fixe corporale

- active fixe financiareActivele fixe necorporale sunt denumite acele active identificabile nemonetare, fără suport material şi deţinute pentru utilizare în procesul de producţie sau furnizate de bunuri şi servicii sau pentru a fi închiriat altora, ori utilizat pentru motive administrative.

Din categoria activelor fixe necorporale fac parte:- cheltuielile de dezvoltare reflectate de cheltuielile instituţiei pentru achiziţionarea sau obţinere în regie proprie a proiectelor de dezvolatare necesare desfăşurării în bune condiţii a activităţii instituţiei. Pot fi incluse în cadrul chletuielilor de dezvoltare:

proiectarea, construcţia şi testarea producţiei intermediare sau folosirea intermediară a prototipurilor şi modelelor;

proiectarea de matriţe şi unelte ce implică tehnologie nouă;

19

proiectarea, construcţia şi operarea unor uzine pilot care nu este favorabilă din punct de vedere economic;

prioectarea, construcţia şi testarea unei alternative pentru aparatele, produsele, sistemele sau serviciile noi ori îmbunătăţite;

concesiunile, brevetele, licenţele, mărcile, drepturile şi alte valori asimilate ce reprezintă contracte încheiate de instituţie cu terţe persoane care-i permit să utilizeze un bun, o creanţă, un drept de autor sau o marcă înregistrată. Durata de amortizare a acestora poate ajunge până la 20 ani conform contractului de concesiune;

înregistrările de evenimente cultural sportive se referă la înregistrări ale reprezentanţiilor teatrale, programe de radio, lucrări muzicale, evenimente sportive, lucrări literare şi artistice pe benzi magentice sau alte suporturi;

alte active necorporale se referă la programele informatice acgiziţionate de la terţi sau realizate în regie proprie de instituţiile publice.

Nu sunt evidenţiate ca active fixe necorporal programele informatice achiziţionate odată cu achiziţia activului corporal. Deoarece activele necorporale pot fi realizate în regie proprie în cadrul lor se includ şi activele necorporale în curs ce cuprind activele neterminate până la finele exerciţiului.

Înregistrarea de către instituţiile publice a activelor fixe necorporale a fost reglementată abia începând cu anul 2002 fiind incluse în situaţiile de raportare de la 31 decembrie 2002.

Înregistrarea în contabilitate a activelor fixe necorporale se face conform evaluării ce prezintă 4 momente şi anume:

la intrarea în patrimoniu înregistrarea se face la cost de achiziţie, la cost de producţie sau la valoarea justă dacă activele au fost primit cu titlu gratuit;

un alt moment în care se efectuează evaluarea activelor fixe este la inventar când valoarea lor este influenţată de deprecierile suferite. Deprecierile sub forma amortizărilor sunt definitive sau sunt latente şi îmbracă forma ajustărilor. Reparaţiile pot modifica valoarea activelor fixe necorporale numai în condiţiile în care modifică parametrii tehnici iniţiali şi performanţele activului, situaţie în care poartă denumirea de modernizare. Dacă aceste cheltuieli cu reparaţiile nu duc la modificări esenţiale ci doar ajută la întreţinerea activului pentru a-şi păstra parametrii normali reprezintă cheltuielile curente ale exerciţiului;

evaluarea activelor fixe necorporale la bilanţ presupune reflectarea lor la valoarea actuală ce este influenţată de modernizări şi amortizări sau ajustări definitive;

la ieşirea din patrimoniu activele fixe necorporale sunt evaluate la valoarea contabilă.

20

Contabilitatea activelor fixe necorporale este evidenţiată de conturile din clasa 2 grupa 20 şi cuprinde: 203 „Cheltuieli de dezvoltare”

205 „Concesiuni, brevete, licenţe, mărci şi alte drepturi şi valori similare”

206 „Înregistrări ale evenimentelor cultural sportive”208 „Alte active fixe necorporale”233”Active fixe necorporale în curs”

Toate conturile sunt de activ, debitându-se cu intrarea în gestiune a activelor fixe necorporale şi creditându-se la scoaterea acestora din gestiune. Soldul conturilor este debitor şi reflectă existentul de active fixe necorporale în gestiune.

Intrarea în gestiune a activelor diferă în funcţie de modul în care intră în gestiune, cât şi faptul de a fi amortizabile sau neamortizabile. Pentru intrarea în gestiune a activelor fixe neamortizabile se debitează contul ce reflectă activul şi se creditează fondul activelor fixe necorporale. În cazul în care intră în gestiune active fixe amortizabile necorporale obţinute de la furnizori, intrarea lor în gestiune presupune debitarea contului de active fixe necorporale în corespondenţă cu contul de furnizori de active fixe. În situaţia în care intrarea în gestiune a activelor fixe se face ca urmare a unei donaţii cu titlu gratuit conturile de active fixe necorporale se debitează în corespondenţă cu contul 791 „Venituri din valorificarea unor bunuri ale statului”.

Activele fixe necorporale sunt supuse amortizării în condiţia în care sunt amortizabile, înregistrarea cheltuielilor cu amortizarea presupunând debitarea contului 681 „Cheltuieli operaţionale privind amortizările, provizioanele şi ajustările pentru depreciere” în corespondenţă cu contul 280 „Amortizări privind activele fixe necorporale”

Pe perioada utilizării activelor fixe necorporale pot apărea deprecieri temporare denumite ajustări. Înregistrarea ajustărilor se reflectă în contabilitatea în creditul contului 290 „Ajustări pentru deprecierea activelor fixe necorporale” în corespondenţă cu contul 681 „Cheltuieli operaţionale privind amortizările, provizioanele şi ajustările pentru depreciere”.

Dacă deprecierea sau ajustarea rămâne definitivă numai înregistrarea în creditul contului 290 se preia în contul 280 urmând ca ajustarea iniţială să reprezinte un venit din ajustări privind activitatea operaţională: 681 = 290

681 = 280 290 = 781

În cazul în care deprecierea este latentă ajustarea constituită se preia ca o cheltuială a exerciţiului curent: 681 = 290

611 = 401 290 = 781

21

Reparaţiile şi modernizările efectuate asupra activelor fixe necorporale influenţează cheltuielile curente ale exerciţiului (611=401 reparaţii) sau măresc valoarea activelor fixe necorporal înregistrându-se ca o intrare de la terţi.

Activele fixe necorporale sunt supuse reevaluării numai dacă au la bază acte normative reglementate de Guvern, iar creşterea de valoare se înregistrează în debitul contului de active fixe şi în creditul contului de rezervă din reevaluare. La ieşirea din gestiune a activelor fixe necorporale există 3 situaţii:

1. când activele sunt neamortizabile, corespondenţa se realizează între contul de fonduri şi contul de active fixe;

2. când activele sunt în curs, scăderea lor se face prin preluarea pe un activ fix necorporal terminat;

3. când activele fixe sunt amortizabile, ieşirea din gestiune presupune stabilirea valorii amortizate şi neamortizate. Valoarea amortizată se regăseşte în creditul contului 280 care se debitează, iar valoarea neamortizată se va înregistra în debitul contului 691 „Cheltuieli extraordinare din operaţiuni cu active fixe”.

Contabilitatea activelor fixe corporale Activele fixe corporale sunt definite de SIC pentru instituţiile publice ca

fiind bunurile deţinute de o persoană juridică pentru a fi folosite în vederea prestării serviciilor în scopuri administrative sau în vederea închirierii terţilor pe o perioadă mai mare de 1 an.

În cadrul activelor fixe sunt incluse terenurile, construcţiile, instalaţiile tehnice şi maşinile, alte instalaţii, utilaje şi mobilier, tehnică de luptă, armament, mijloacele de instrucţie, alte mijloace cu specific militar, avansurile şi activele fixe corporale în curs de execuţie.

Înregistrarea bunurilor ca active fixe presupune funcţionarea lor independentă sau ca un complex de bunuri ce nu poate funcţiona pe bucăţi.

Terenurile sunt reprezentate de existenţa fizică a acestora cât şi de amenajările de terenuri. Terenurile nu sunt supuse amortizării, pe când amenajările da. Înregistrarea în contabilitate a terenurilor se face cu ajutorul contului 211 „Terenuri şi amenajări de terenuri” ce funcţionează pe cele 2 conturi sintetice de gr.II şi anume: 211.1 „Terenuri” şi 211.2 „Amenajări de terenuri” ce există în domeniul public sau privat al statului sau al unităţilor administrativ teritoriale.

Intrarea în patrimoniul unei instituţii publice a terenurilor poate fi înregistrată dacă este un activ neamortizabil prin debitarea contului 211.1 în corespondenţă cu conturile de fonduri 101,103,104. Pot intra terenuri sau amenajări de terenuri în patrimoniul unei instituţii cu titlul oneros prin achiziţie de la furnizorii de imobilizări. De asemenea, instituţiile publice pot primi terenuri sau se pot efectua amenajări de terenuri cu titlu gratuit, situaţie în care debitarea

22

contului are loc în corespondenţă cu contul 779 „Venituri din bunuri şi servicii primite cu titlu gratuit”.

Deoarece terenurile pot trece din domeniul unei instituţii publice în domeniul alteia există posibilitatea intrării în gestiune a acestora prin transfer care poate fi efectuat cu achitarea contravalorii sau gratuit.

Instituţiile publice pot închiria sau concesiona terenuri din domenul public sau privat fără a transfera dreptul de proprietate asupra acestora. Închirierea sau concesiunea se face pe o perioadă de 49 de ani (cel mai mult), iar sumele încasate de instituţii reprezintă venituri din redevenţe sau din închirieri şi se înregistrează ca atare în funcţie de felul instituţiei publice. De asemenea se pot efectua închirieri sau concesiuni cu titlu gratuit în cazul în care se urmăreşte o activitate de ajutor social desfăşurată de societăţi non-profit.

În cadrul activelor fixe corporale pe lângă terenuri sunt incluse şi activele fixe de natura mijloacelor fixe. În categoria mijloacelor fixe sunt incluse construcţiile, instalaţiile, mobilierul cât şi zăcămintele ce reprezintă rezerve de minerale descoperite atât la suprafaţă cât şi în subteran, resursele biologice necultivate reprezentate de animale sau culturi de producţie unică şi rezervele de apă reprezentate de întinderile de apă şi alte rezerve subterane în condiţiile de a le putea da o valoare de piaţă.

Se mai înregistrează ca active fixe valoriile de muzeu, obiectele de artă şi de expoziţie, cărţile din biblioteci, discurile şi benzile de magnetofon, casetele, investiţiile efectuate pentru amenajarea lacurilor, iazurilor, bălţilor cât şi investiţiile efectuate pe mijloacele fixe luate cu chirie. Nu sunt considerate mijloace fixe: motoarele, aparatele şi subansamblele procurate în scopul înlocuirii celor uzate, construcţiile şi instalaţiile provizorii, pădurile, prototipurile, echipamentele şi uniformele de serviciu, echipamentele de protecţie indiferent de durata de viaţă sau valoarea acestora.

Contabilitatea mijloacelor fixe este reflectată în următoarele conturi: 212, 213, 214, 215. Conturile de mijloace fixe sunt conturi de activ ce înregistrează în debit intrările de mijloace fixe, iar în credit ieşirile acestora din gestiune. Soldul conturile îl reflectă existentul de mijloace fixe al întreprinderii.

Activele fixe corporale de natura mijlocelor fixe pot intra în gestiunea instituţiilor publice prin achiziţie, transfer, plusuri de inventar, donaţii, investiţii, leasing sau închiriere.

Pentru mijloacele fixe neamortizabile indiferent de metoda de intrare în gestiune se debitează conturile de mijlocace fixe în corespondenţă cu conturile de fonduri.

În cazul mijloacelor fixe amortizabile chletuielile cu amortizarea vor afecta progresiv rezultatul execuţiei bugetare stabilindu-se simultan obligaţia faţă de furnizori.

23

Specific instituţiilor publice îl reprezintă faptul că achiziţia de mijloace fixe se face pe bază de mai multe oferte, între 3 şi 5 oferte, pe bază de licitaţie.

Contabilitatea activelor fixe financiareActivele fixe financiare reprezintă valori ale instituţiei publice deţinute de

aceasta în patrimoniul altor societăţi comerciale pe o perioadă mai mare de 1 an. Din această categorie fac parte: - titlurile de participare; - alte titluri imobilizate; - creanţe imobilizate.

Titlurile de participare reprezintă valori sub forma acţiunilor deţinute de o instituţie publică în capitalul unei societăţi comerciale sau organizaţii internaţionale, pentru care instituţia primeşte venituri sub formă de dividente. Contabilitatea titlurilor de participare se ţine cu ajutorul contului 260 „Titluri de participare”, care se detaliază pe următoarele conturi sintetice de gradul II: - 260.1 „Titluri de participare (acţiuni) cotate”;

- 260.2 „Titluri de participare (acţiuni) necotate”.Alte titluri imobilizate cuprind obligaţiuni deţinute de instituţiile publice în

urma cărora primesc venituri sub formă de dobânzi. Contul sintetic care evidenţiază aceste titluri este 265 „Alte titluri imobilizate”

Creanţele imobilizate reprezintă împrumuturi pe termen lung sau alte tipuri de creanţe acordate de instituţiile publice altor persoane fizice sau juridice. Contul care evidenţiază creanţele imobilizate este 267 „Creanţe imobilizate”.

În categoria împrumuturilor pe termen lung se reflectă sumele acordate terţilor în baza unor contracte, potrivit legii, pentru care instituţia primeşte venituri sub forma dobânzilor. În categoria creanţelor imobilizate deţinute de instituţiile publice sunt incluse garanţiile, depozitele şi cauţiunile depuse de instituţia publică la terţi.

Activele fixe financiare sunt recunoscute în contabilitate în momentul intrării acestora în patrimoniu, la costul de achiziţie al acestora sau la valoarea la care sunt reflectate acestea în contractul de achiziţie. Eventualele cheltuieli legate de achiziţia activelor fixe financiare sunt înregistrate în contabilitatea instituţiei drept cheltuieli curente de exploatare.

La data bilanţului, activele fixe financiare sunt reflectate la valoarea contabilă. În cazul deprecierii activelor fixe financiare ale instituţiilor publice, la sfârşitul anului, se constituie ajustări din depreciere, contul utilizat fiind 296 „Ajustări pentru deprecierea activelor fixe financiare”.

Ca toate activele fixe, acestea sunt conturi de activ. În debit se înregistrează valoarea activelor fixe financiare intrate în gestiunea instituţiei, de regulă prin conversia creanţelor bugetare, şi se creditează în momentul ieşirii din gestiune ca urmare a cesionării lor şi eventual cu diferenţele nefavorabile între valoarea contabilă şi preţul de cesiune.

24

În prealabil, creanţele instituţiei care au fost reflectate în conturile de creanţe comerciale sau de altă natură corespunzătoare, în momentul conversiei, se transformă în creanţe ale bugetului reflectate în conturile:

463 „Creanţe ale bugetului de stat”464 „Creanţe ale bugetului local”465 „Creanţe ale bugetului asigurărilor sociale de stat”466 „Creanţe ale bugetelor fondurilor sociale”Contul 267 „Creanţe active fixe” ţine evidenţa împrumuturilor acordate pe

termen lung şi altor creanţe active fixe, cum sunt depozitele şi garanţiile plătite. Pentru contabilitatea creanţelor imobilizate se utilizează următoarele conturi sintetice de gradul II:

267.3 „Împrumuturi acordate pe termen lung”267.4 „Dobânzi aferente împrumuturilor acordate pe termen lung”267.8 „Alte creanţe active fixe”267.9 „Dobânzi aferente altor creanţe active fixe”.Contul 267 „Creanţe active fixe” este cont de activ şi înregistrează în debit

valoarea împrumuturilor acordate, a dobânzilor aferente acestor împrumuturi, a garanţiilor acordate, a dobânzilor aferente acestor împrumuturi, a garanţiilor depuse la furnizori şi diferenţele favorabile aferente împrumuturilor pe termen lung. În credit sunt reflectate împrumuturile pe termen lung şi dobânzile aferente încasate, garanţiile restituite de furnizori şi diferenţele nefavorabile de curs aferente împrumuturilor în valută. Soldul contului este debitor şi reflectă creanţele active fixe aflate în patrimoniul instituţiei.

Spre deosebire de titlurile de participare, care, în momentul intrării în patrimoniu, determină scăderea creanţelor din conversie a bugetelor, creanţele imobilizate se înregistrează astfel:

267 = %Creanţe active fixe 512

Conturi curente la bănci 513 Casa 765

Venituri din diferenţe de curs valutar 766

Venituri din dobânziContabilizarea avansurilor acordate pentru activele fixe în instituţii publice

Planul de conturi general a fost „îmbunătăţit” prin adăugarea a două conturi noi, şi anume, 232 „Avansuri acordate pentru active fixe necorporale” şi 234 „Avansuri acordate pentru active fixe corporale”.

25

Aceste conturi ţin evidenţa avansurilor acordate furnizorilor pentru achiziţionarea sau construirea de active fixe corporale şi necorporale. Aceste conturi sunt de activ şi se debitează cu avansurile acordate furnizorilor pentru achiziţia sau construcţia de active fixe corporale şi necorporale prin creditul conturilor de mijloace băneşti. Se creditează prin scăderea datoriei faţă de furnizori, după ce această datorie a fost constituită. Soldul conturilor este debitor şi reflectă avansurile acordate furnizorilor de active fixe.

Contabilitatea stocurilor

Contabilitatea stocurilor din instituţiile publice face obiectul IPSAS 12 „Stocuri”, ale cărui obiective constau în stabilirea tratamentelor contabile la nivelul sistemului costului istoric. Acest standard defineşte stocurile ca fiind:

a) active în formă materială, destinate consumului în cadrul procesului de producţie;

b) active în formă materială, destinate a fi consumate pentru efectuarea de servicii;

c) destinate vânzării sau distribuite în cursul normalal operaţiilor.Spre deosebire de activele fixe care se utilizează pe parcursul mai multor

cicluri economice şi care produc beneficii economice viitoare, stocurile participă la un singur ciclu de exploatare, consumâmdu-se în totalitate. Ciclul de exploatare al unei persoane juridice reprezintă perioada de timp dintre achiziţionarea materiilor prime care intră într-un proces de transformare şi finalizarea acestora în numerar sau sub forma unui echivalent de numerar.

În funcţie de momentul şi de locul unde apar, stocurile se împart în 3 categorii:

1. stocuri destinate procesului de producţie, din care fac parte materiile prime, materialele consumabile, obiectele de inventar, materialele rezervă de stat etc.;

2. stocuri obţinute în cadrul procesului de producţie, precum producţia în curs de execuţie, semifabricatele, produsele finite, produsele reziduale;

3. stocuri aflate în unităţi sau activităţi de desfacere, precum mărfurile şi ambalajele.Conturile ce stau la baza înregistrării în contabilitatea a stocurilor se

regăsesc în clasa 3 a Planului de conturi pentru instituţii publice.1. Contabilitatea stocurilor destinate utilizării în procesul de producţieÎn instituţiile publice, datorită diversităţii activităţii şi a particularităţilor

acestora există următoarele categorii de astfel de stocuri: materii prime, materiale consumabile, materiale de natura obiectelor de inventar, materiale rezervă de stat şi

26

de mobilizare, ambalaje rezervă de stat şi de mobilizare, muniţie şi furnituri pentru apărare naţională, ordine publică şi siguranţă naţională.

a) Materiile prime sunt stocuri care participă direct la obţinerea produselor şi se regăsesc în produsul finit, în forma iniţială sau transformate ca urmare a proceselor de preluare sau chimice.

Contabilitatea sintetică a materiilor prime se ţine cu ajutorul contului 301 „Materii prime”, care este cont de activ şi se debitează cu costul de achiziţie al materiilor prime intrate în gestiune şi se creditează cu valoarea acestora la ieşirea din gestiune.

b) Materialele consumabile sunt stocuri ce participă la procesul de fabricaţie, dar care, de regulă nu se regăsesc în produsul finit. Din această categorie fac parte materialele auxiliare, combustibilii, materialele pentru ambalat, piesele deschimb, furajele, materialele sanitare etc..

Reflectarea în contabilitatea a materialelor consumabile se face cu ajutorul contului 302 „Materiale consumabile”.

c) Obiectele de inventar sunt bunuri, de regulă sub formă de mijloace de muncă, dar care nu pot fi încadrate în categoria activelor fixe deoarece nu îndeplinesc cumulativ condiţiile de durată şi de valoare. Din categoria obiectelor de inventar fac parte: echipamentul de protecţie şi de lucru, îmbrăcămintea specială, mecanismele, dispozitivele, verificatoarele, SDV-urile, aparatele de măsură şi control etc.

Aşa cum arătăm, instituţiile publice, spre deosebire de agenţii economici, au activităţi specifice cu multe particularităţi, cum sunt bibliotecile, muzeele şi arhivele statului, care deţin documente ce intră în categoria obiectelor de inventar în folosinţă. Pot fi scoase din uz numai bunurile culturale comune uzate fizic sau moral, după o perioadă de 6 luni de la achiziţie.

Deoarece obiectele de inventar nu se consumă în procesul de producţie şi se folosesc pe mai multe cicluri de exploatare, pentru acestea trebuie organizată evidenţă deosebită faţă de celelalte stocuri. Astfel, urmărirea acestora se face cu ajutorul „Fişei de evidenţă a obiectelor de inventar în folosinţă” şi se evidenţiază în contul în afara bilanţului 805.3 „Obiecte de inventar în folosinţă”.

Contabilitatea sintetică a obiectelor de inventar se realizează cu ajutorul contului 303 „Materiale de natura obiectelor de inventar”.

d) Materiile rezervă de stat şi de mobilizare reprezintă stocuri specifice instituţiilor publice şi se constituie în vederea acoperirii unor nevoi în momentul intervenţiei unui risc.

Rezervele de stat sunt stocuri constituite la nivelul unei instituţii specializate, în scopul de a interveni pentru protecţia populaţiei, a economiei şi pentru apărarea ţării în cazul unor calamităţi naturale, accidente industriale sau nucleare, epidemii sau în caz de război (cont 304.1).

27

Rezervele de mobilizare sunt stocuri ce fac parte din proprietatea publică a statului şi cuprind:

în industri: materii prime, materiale, semifabricate, subansambluri şi elemente de completare, utilaje strict specializate, scule, dispozitive, verificatoare;

în comunicaţii şi transporturi: materiale destinate restabilirii şi menţinerii în stare de funcţionare a capacităţilor de transport şi telecomunicaţii necesare asigurării nevoilor forţelor sistemului naţional de apărare;

în sănătate: materiale sanitar-farmaceutice, consumabile, mateii prime şi materiale necesare fabricării prodeselor farmaceutice, aparatura, instrumentar medical;

în comerţ: produse alimentare şi industriale necesare asigurării cererilor unităţilor militare, solicitate pe plan local, la mobilizare (cont 304.2).e) Ambalajele rezervă de stat şi de mobilizare cuprind ambalajele

necesare stocurilor care fac parte din rezerva de stat şi de mobilizare. Contul aferent acestora este 305 „Ambalaje rezervă de stat şi de mobilizare”.

f) Alte stocuri, din care fac parte muniţia şi furniturile pentru apărarea naţională, ordinea publică şi siguranţa naţională, precum şi alte stocuri specifice instituţiilor, a căror evidenţă se ţine cu ajutorul contului 309.

Evaluarea stocurilor ce participă la procesul de producţie la intrarea în gestiune

Contabilitatea stocurilor ce participă la procesul de producţie se ţine cu ajutorul conturilor din grupa 30 „Stocuri de materii şi materiale” care cuprinde conturi sintetice de gradul I şi II, în funcţie de necesităţile de particualarizare. Aceste conturi sunt de activ şi se debitează cu costul de achiziţie al stocurilor intrate în gestiune şi se creditează cu valoarea acestor stocuri consumate. Soldul conturilor este debitor şi reflectă costul de achiziţie al stocurilor neconsumate, rămase în stoc. Conţinutul mai sus arătat al conturilor de stocuri este specific utilizării pentru evidenţa lor a metodei inventarului permanent, care, de altfel, este metoda cel mai des utilizată.

De asemenea, trebuie făcută o specificaţie în legătură cu costul de achiziţie. Aşa cum se ştie, instituţiile publice nu sunt plătitoare de TVA pentru activitatea de bază. Astfel, pentru stocurile utilizate pentru activitatea de bază, costul de achiziţie va cuprinde preţul de cumpărare al stocului, cheltuielile de transport, aprovizionare şi taxa pe valoare adăugată aferentă acestora. Pentru stocurile utiliaze în alte activităţi decât activitatea de bază, pentru care instituţia este plătitoare de TVA, costul de achiziţie va cuprinde doar primele două elemente.

Evidenţa stocurilor se poate realiza cu ajutorul a două metode şi anume:a. Metoda inventarului permanent

28

b. Metoda inventarului intermitenta. Utilizarea metodei inventarului permanent presupune înregistrarea în

debitul conturilor de stocuri a stocurilor intrate în gestiune, iar la ieşirea din gestiune, acestea se creditează, ceea ce permite cunoaşterea la orice moment a situaţiei cantitative şi valorice a stocurilor aflate în gestiune.

b. Metoda inventarului intermitent presupune ca în momentul intrării în patrimoniu a stocurilor, acestea să se reflecte direct în conturile de cheltuieli aferente, iar la finele lunii să se efectueze inventarierea, iar stocurile neconsumate să se înregistreze direct în conturile de stocuri, urmând ca în luna următoare să se treacă din nou pe conturile de cheltuieli. Această metodă se poate utiliza la instituţiile la care stocurile sunt de valoare mică şi se consumă imediat ce se aprovizionează.

Evaluarea stocurilor care participă la procesul de producţie la ieşirea din patrimoniu

Pentru evaluarea la ieşire, normele naţionale şi standardele prevăd următoarele metode: metoda costului mediu ponderat (CMP), primul intrat, primul ieşit (FIFO), ultimul intrat, primul ieşit (LIFO).

Metoda costului mediu ponderat presupune evaluarea ieşirilor de stocuri pe baza costului mediu ponderat calculat în funcţie de valoarea intrărilor de stocuri. Această metodă poate fi utilizată în două variante:

Metoda CMP calculat pentru fiecare ieşire; Metoda CMP calculat la sfârşitul perioadei.

Contabilitatea materialelor de natura obiectelor de inventarMaterialele de natura obiectelor de inventar reprezintă bunuri cu valoare mai

mică decât limita prevăzută pentru a fi considerate mijloace fixe, indiferent de durata lor de serviciu sau cu o durată mai mică de 1 an, indiferent de valoarea lor.

În categoria materialelor de natura obiectelor de inventar se înregistrează şi lenjeria de pat, accesoriile de pat (saltele, cearceafuri), echipamentul şi materialul sportiv, echipamentul salvamont, inclusiv schiurile, bocancii, echipamentul şi uniformele de serviciu care rămân în gestiunea instituţiei, echipamentul ce se acordă elevilor, studenţilor, benzile de magnetofon care nu se imprimă definitiv, folosite de instituţii, sculele şi instrumentele folosite în ateliere.

Materialele de natura obiectelor de inventar se înregistrează în contabilitate la aceleaşi preţuri ca şi materiile prime şi materialele consumabile.

Evidenţa analitică se ţine pe grupe sau categorii de obiecte de inventar şi pe magazii (gestiuni), utilizându-se una din metodele de evidenţă – cantitativ valorică, global valorică sau operativ contabilă.

Contabilitatea sintetică a materialelor de natura obiectelor de inventar se realizează cu ajutorul contului 303 „Materiale de natura obiectelor de inventar” care se desfăşoară pe următoarele sintetice de gradul II:

29

- 303.1 „Materiale de natura obiectelor de inventar în magazie”- 303.2 „Materiale de natura obiectelor de inventar date în folosinţă”.Spre deosebire de contabilitatea societăţilor comerciale, în cazul instituţiilor,

la darea în folosinţă a obiectelor de inventar nu se înregistrează cheltuiala, ci se înregistrează stocul de obiecte de inventar date în folosinţă, cheltuiala înregistrându-se la scoaterea din folosinţă.

Reflectarea în contabilitatea a lipsurilor şi plusurilor de materiale din gestiunea instituţiei publice

Conform Legii contabilităţii, agenţii economici, inclusiv instituţiile publice au obligaţia efectuării inventarierii generale a patrimoniului înainte de închiderea exerciţiului financiar, respectiv , înainte de întocmirea situaţiilor financiare şi a dărilor de seamă contabile.

În urma acestei operări de inventariere pot să apară plusuri şi minusuri de inventar. Minusurile de inventar pot fi de două feluri, şi anume, pot fi generate din culpa angajaţilor instituţiei (şi deci sunt imputabile) sau pot fi din alte cauze, fără existenţa unui vinovat (şi atunci acestea nu se impută unei persoane fizice).

Înregistrarea lipsurilor neimputabileLipsurile de materiale consumabile din gestiunea instituţiei publice pentru

care nu există un vinovat se înregistrează ca o scădere a stocurilor de materiale concomitent cu o creştere a cheltuielilor corespunzătoare.

Scăderea din gestiune a materialelor constatate lipsă, neimputabile se face pe baza aprobării ordonatorului de credite la care s-a constatat paguba, aprobare ce este avizată de ordonatorul de credite superior.

Înregistrarea pagubelor imputabileImputarea lipsurilor de materiale se înregistrează în contabilitate la nivelul

preţului de vânzare cu amănuntul. Aceste pagube se impută persoanelor vinovate, reflectându-se în contabilitate ca o creanţă a instituţiei faţă de acestea, concomitent cu o creştere a datoriei instituţiei faţă de stat. Pagubele provenite din lipsurile din gestiune se recuperează din salariul angajaţilor vinovaţi.

Se constată că obligaţia de vărsare la bugetul de stat este la nivelul valorii de înlocuire a bunului imputat atunci când debitul rezultă din finanţarea anilor precedenţi sau numai la nivelul diferenţei dintre valoarea de înlocuire a bunului şi valoarea contabilă a acestuia, atunci când constatarea are loc în anul curent.

Înregistrarea plusurilor de materiale constatate la inventarReflectarea în contabilitatea instituţiei publice a plusurilor de materiale

constatate cu ocazia inventarierii se face pe baza reducerii cheltuielilor cu materialele consumabile.

2. Stocuri rezultate în urma unui proces de producţieAcestea se regăsesc în instituţie sub forma producţiei în curs de execuţie

(producţiei neterminate), produselor finite, semifabricatelor sau produse reziduale.

30

a. Producţia în curs de execuţie este producţia care în cursul lunii nu a parcurs toate fazele procesului tehnologic şi utilizarea sa ca atare nu este posibilă. Producţia în curs de execuţie se determină prin inventarierea producţiei neterminate la sfârşitul perioadei, prin metode tehnice, constatarea gradului de finalizare sau a gradului de efectuare a operaţiilor tehnologice şi evaluarea acesteia la costul de producţie.