catedra de auditoria ii - …auditor2006.comunidadcoomeva.com/blog/uploads/1.presentacion... ·...

TRANSCRIPT

CATEDRA DE AUDITORIA II

Fernando Rada Barona

CATEDRA DE AUDITORIA II

Ejecución de la auditoria

PAGA

IFRS

NIA

ETICA

MODELO REPORTE COSO

EVALUACION CONTROL INTERNO

EVALUACION RIESGOS

PROGRAM,AS DE

AUDITORIA

PLANEACIÓN DE LA AUDITORIA

PAPELES DE TRABAJODICTAMEN

OPINION

SALVEDAD DEL PERIODO

o TRABAJO EN EQUIPO 23 DE FEBREROo CASOS DE ESTUDIO o PROYECTO DEL SEMESTRE (fecha segundo

parcial).o EVALUACION POR CADA SESION

Aspectos a tener en cuenta en el semestre.

Qué crea la demanda de auditoría?

� Credibilidad de la información contable

� Disminuir el riesgo de la empresa

� Disminuir el riesgo de información

� Información sana para socios

� Información sana para proveedores

� Información sana para acreedores

� Información sana para la Bolsa de Valores

LA CONTADURIA PUBLICA

� American Institute of Certified Public Accountants. http://www.aicpa.org.

� Junta Central de Contadores. http://www.jcc.gov.co/

� Consejo Técnico de la contaduría. http://www.ctcp.gov.co/

� Ley de Regulación de la Profesión. Ley 43 de 1990

� Reglamento de Ética Profesional

� Principios de Contabilidad Generalmente Aceptados Dec. 2649 de 1993

� Normas Internacionales de Información Financiera / IFRS

� Normas Internacionales de Auditoría (NAGA-NIA)

AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANT (AICPA)

� Establecer normas y reglas guías para CPT� Investigación continua � Emitir publicaciones de la profesión� Promover educación contínua� Contribuir autorregulación de profesión.� Emitir SAS (Statements on Auditing

Standard) y SSAE (Asuntos ajenos a estados financieros)

RESPONSABILIDAD DE CPT

� Forma ilimitada sobre sus dictámenes

� Responsabilidad penal sobre sus acciones

� Responde con sus activos propios

� No acaba al entregar el informe sino que durante los próximos 10 años.

OTROS SERVICIOS DE CPT

� Asesoría Fiscal

� Servicios de consultoría

� Evaluación de proyectos

� Contabilidad y revisión

� Soporte de litigios

� Investigación de fraudes

� Asesoría financiera

ORGANIZACIÓN DE LA PROFESION CONTABLE

� Auditor Independiente� Despacho de Auditoría

� Firmas multinacionales� Firmas locales� Socio Director� Supervisor� Auditor Senior� Asistente Staff

Responsabilidad de los Auditores

� Planear y ejecutar la auditoría para obtener una seguridad razonable (Nivel bajo riesgo de auditoría)

� Evaluar riesgo de distorciones materiales debido a error o fraude.

� Evaluar los actos ilegales de los clientes en los estados financieros.

� Confiabilidad de los estados financieros

RESPONSABILIDAD LEGAL

� Responsabilidad propia

� Responsabilidad con los clientes

� Responsabilidad con terceros

� Responsabilidad criminal por violar leyes

� Responsabilidad con la sociedad

� PCGA� Pronunciamientos CTC� Ley 43 de 1990� Decreto 2649 de 1993� Decreto 2650 de 1993� Ley 1314 de 2009� Ley 302 de 2015� DUR 2420 de 2015� Decreto 410 de 1971, Código de comercio y sus mmodificaciones por la

Ley 510 de 1999, Ley 389 de 1997, Ley 389 de 1997, Ley 222 de 1995, Ley 232 de 1995.

� Estatuto Tributario de la Dirección de Impuestos y Aduanas Nacionales� Circulares Reglamentarias organismos superiores� Sarbanes-Oxley Act of 2002

Requisitos de la profesión

NORMAS PARA EL EJERCICIO PROFESIONALDEL CONTADOR PÚBLICO.

1. El Contador Público tiene una participación plena en la vida económica de las organizaciones y una responsabilidad en el desarrollo económico de nuestro país.

2. Dentro del campo del Control el Contador Público esta obligado a aplicar durante su ejercicio profesional las siguientes normas:

3. Normas de Auditoría Generalmente Aceptadas (NAGAS).

4. Normas Internacionales de Auditoría (NIA)

NORMAS INTERNACIONALES DE AUDITORIA -NIA

Como reglamentación directa del artículo 5 de la Ley 1314 del 2009, se emite el Decreto 302 de 2015, referido a las Normas de Aseguramiento de la Información, con el cual se inicia la construcción de un nuevo acápite en el proceso de internacionalización de la profesión contable en Colombia; dicho Decreto 302 empezará a tener vigencia a partir del año 2016 para aplicación por parte de los revisores fiscales y auditoresde las empresas del Grupo 1 y algunas del Grupo 2, contiene en su anexo lo que será entendido para Colombia como el Marco Técnico Normativo de las Normas de Aseguramiento de la información –NAI–, que contiene:

• Normas internacionales de Auditoría (NlA).

• Normas Internacionales de Control de Calidad (NICC).

• Normas Internacionales de Trabajos de Revisión (NITR).

• Normas Internacionales de Trabajos para Atestiguar (ISAE por sus siglas en inglés).

• Normas Internacionales de Servicios Relacionados (NISR).

• Código de Ética para Profesionales de la Contaduría.

NORMAS INTERNACIONALES DE AUDITORIA -NIA

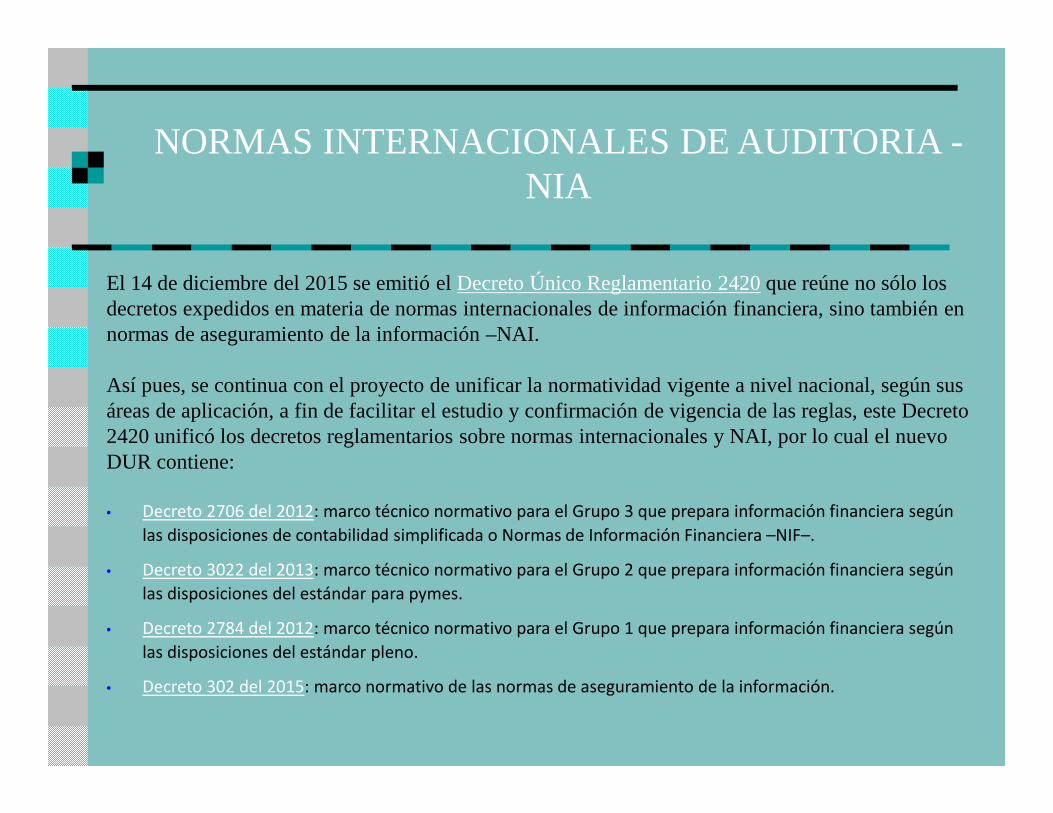

El 14 de diciembre del 2015 se emitió el Decreto Único Reglamentario 2420que reúne no sólo los decretos expedidos en materia de normas internacionales de información financiera, sino también en normas de aseguramiento de la información –NAI.

Así pues, se continua con el proyecto de unificar la normatividad vigente a nivel nacional, según sus áreas de aplicación, a fin de facilitar el estudio y confirmación de vigencia de las reglas, este Decreto 2420 unificó los decretos reglamentarios sobre normas internacionales y NAI, por lo cual el nuevo DUR contiene:

• Decreto 2706 del 2012: marco técnico normativo para el Grupo 3 que prepara información financiera según

las disposiciones de contabilidad simplificada o Normas de Información Financiera –NIF–.

• Decreto 3022 del 2013: marco técnico normativo para el Grupo 2 que prepara información financiera según

las disposiciones del estándar para pymes.

• Decreto 2784 del 2012: marco técnico normativo para el Grupo 1 que prepara información financiera según

las disposiciones del estándar pleno.

• Decreto 302 del 2015: marco normativo de las normas de aseguramiento de la información.

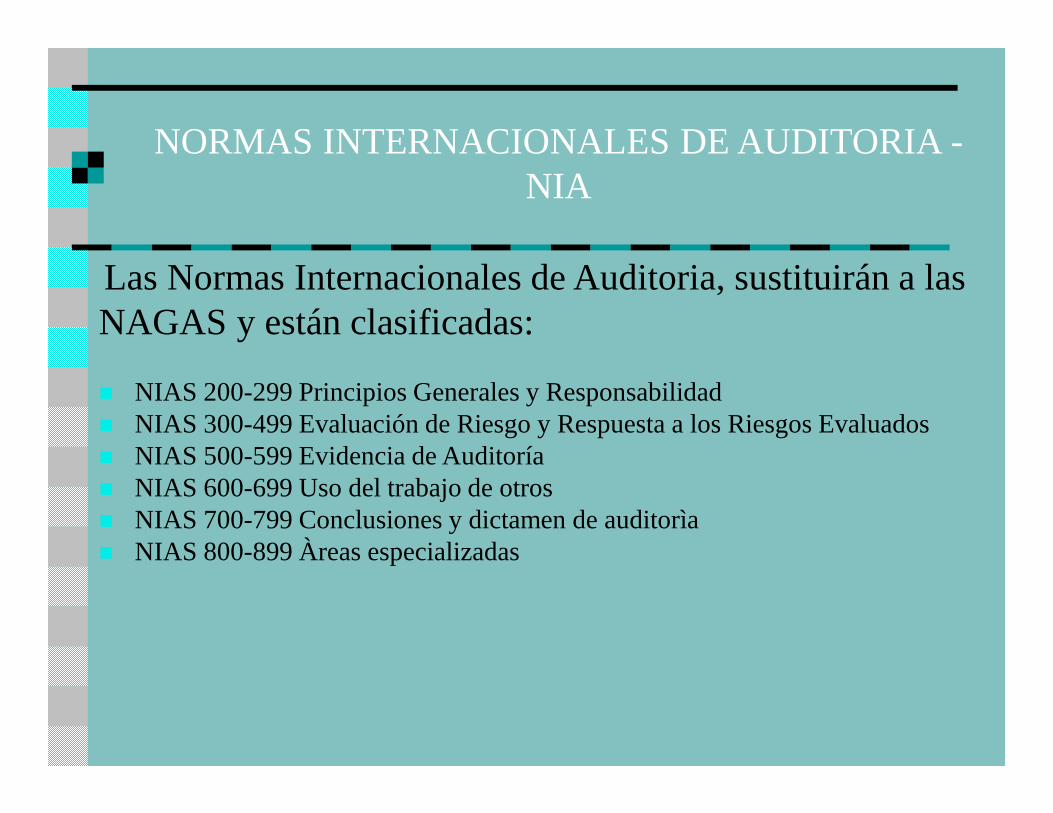

Las Normas Internacionales de Auditoria, sustituirán a las NAGAS y están clasificadas:

� NIAS 200-299 Principios Generales y Responsabilidad � NIAS 300-499 Evaluación de Riesgo y Respuesta a los Riesgos Evaluados � NIAS 500-599 Evidencia de Auditoría� NIAS 600-699 Uso del trabajo de otros � NIAS 700-799 Conclusiones y dictamen de auditorìa� NIAS 800-899 Àreas especializadas

NORMAS INTERNACIONALES DE AUDITORIA -NIA

ETICA

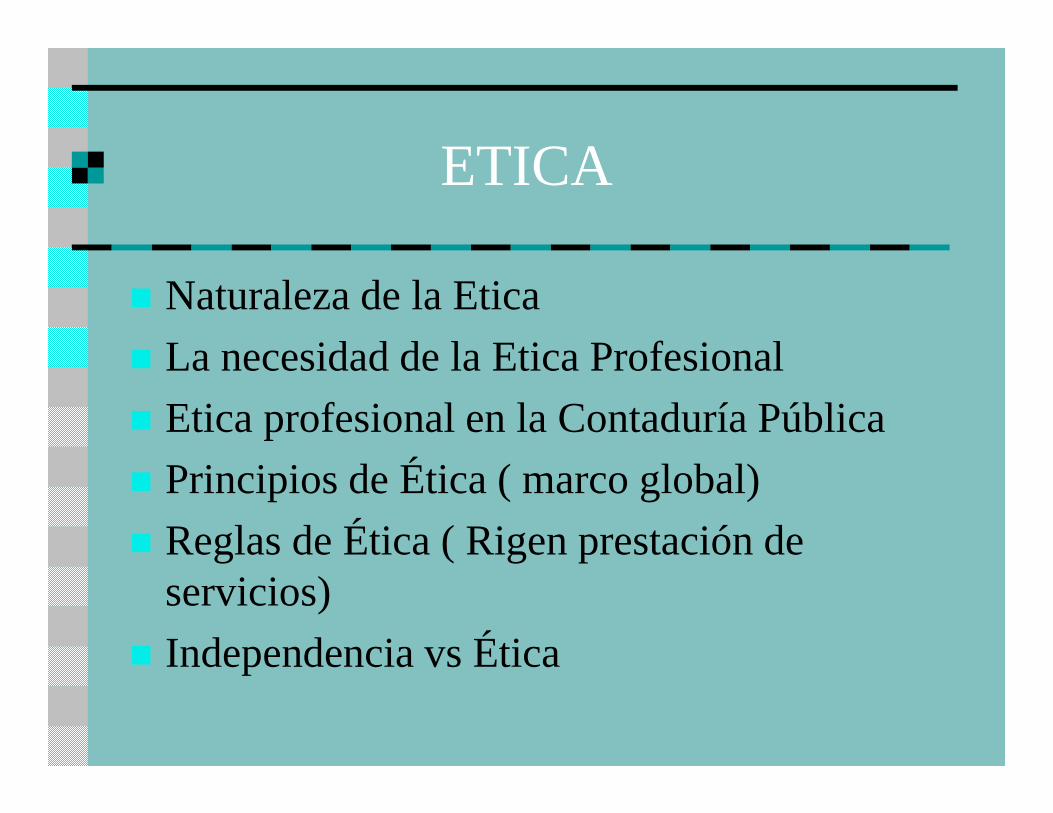

� Naturaleza de la Etica

� La necesidad de la Etica Profesional

� Etica profesional en la Contaduría Pública

� Principios de Ética ( marco global)

� Reglas de Ética ( Rigen prestación de servicios)

� Independencia vs Ética

ETICA

� Integridad y objetividad

� Cumplimiento de las normas

� Atención de los principios contables

� Confidencialidad de información del cliente

� Denuncia de actos ilícitos

� Actos desacreditables de la profesión

� Publicidad y otra clase de mercadeo

IMPLICACIONES LEGALES DE LA FE PUBLICA

Es la confianza de la sociedad en la autenticidady veracidad de actos y documentos indicados porlas normas legales, teniendo en cuenta una sólidacapacidad e idoneidad en la ciencia contable y laética con el fin de que los servicios profesionalescomprometidos se realicen con eficiencia yeficacia y en forma satisfactoria y competente

� INTRODUCCIÓN

� CONCEPTO DE RIESGO

� ADMINISTRACIÓN DE RIESGOS

� DECISIONES FRENTE AL RIESGO

� ¿PORQUÉ GESTIONAR EL RIESGO OPERATIVO?

� INTRODUCCIÓN

� CONCEPTO DE RIESGO

� ADMINISTRACIÓN DE RIESGOS

� DECISIONES FRENTE AL RIESGO

� ¿PORQUÉ GESTIONAR EL RIESGO OPERATIVO?

PORQUÉ GESTIONAR EL RIESGO?

Administración de riesgosmapa de riesgos – plan de acción

impacto

frecuencia

bajo

alto

bajo alto

Prioridadalta

Prioridadmedia

Prioridad baja

CONTROL INTERNO:Los Modelos Aceptados: COSO

CONTROL INTERNO Los Modelos de Control

� COSO.� ERM-ARE� COCO.� COBIT.� CADBURY (RU – 1992)� DAY (CANADA 1994)� GREENBURY (RU – 1996)� BOSCH (AUSTRALIA – 1996)� HAMPEL (RU – 1998)� COMBINED CODE ( RU – 1999)� TURNBULL (RU – 1999)

Alto

Bajo

Medio

Alto

PROCESOS

Riesgo InherenteBajo

Alto

1Da Prioridad a los procesos con potencial significativo de impactarlos objetivos de negocio para la evaluación posterior del riesgo.

RIESGOS

Probabilidad de Ocurrencia

Bajo Alto

Alto

Da Prioridad a los riesgos con potencial de impactarlos objetivos para la evaluación del control.

2

CONTROLES

Efectividad del Control

AltoBajo

Alto

Da prioridad adicional a losriesgos considerando la efectividad del control

3

El proceso de Auditoría se debe alinear con los riesgos del negocio

RELACIÓN PROCESOS, RIESGOS Y CONTROLES

PAPELES DE TRABAJO

BASES

FUNDAMENTALES

Ley 43 de 1990

Decreto Reglamentario 2649 de 1993Ley 1314 de 2009

Ley 222 de 1995

Ley 190 de 1995”

Estatuto Tributario

Órganos superiores

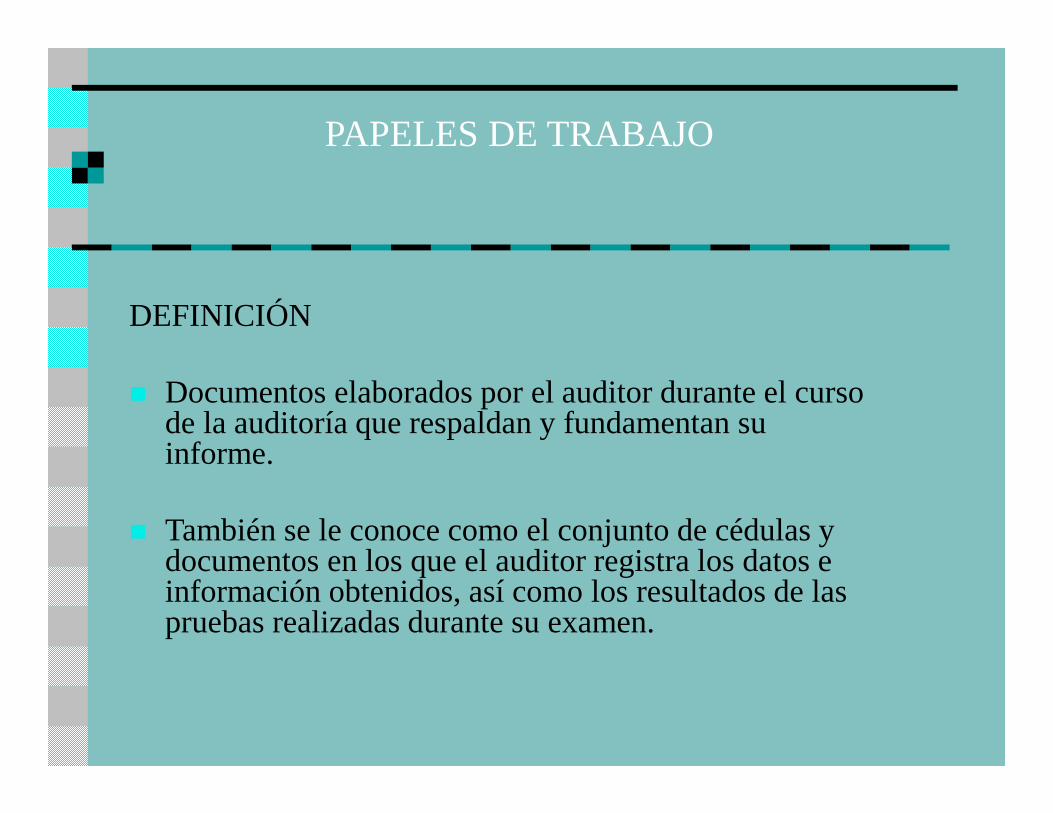

DEFINICIÓN

� Documentos elaborados por el auditor durante el curso de la auditoría que respaldan y fundamentan su informe.

� También se le conoce como el conjunto de cédulas y documentos en los que el auditor registra los datos e información obtenidos, así como los resultados de las pruebas realizadas durante su examen.

PAPELES DE TRABAJO

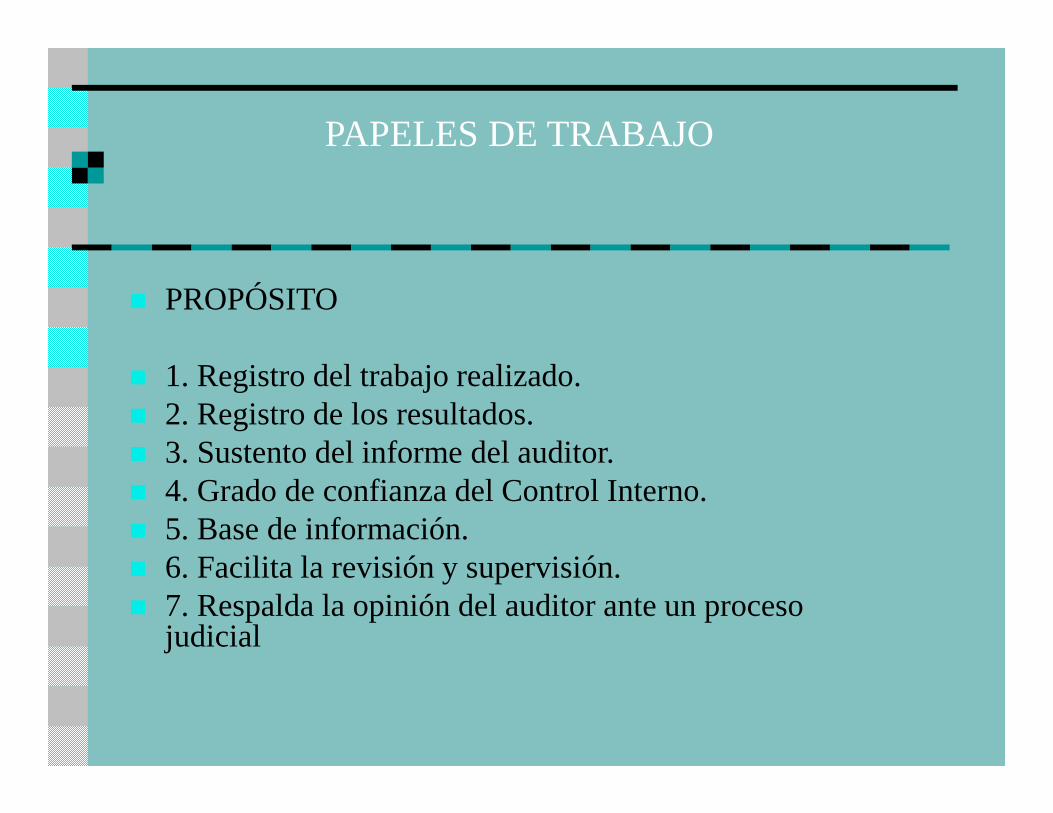

� PROPÓSITO

� 1. Registro del trabajo realizado.� 2. Registro de los resultados.� 3. Sustento del informe del auditor.� 4. Grado de confianza del Control Interno.� 5. Base de información.� 6. Facilita la revisión y supervisión.� 7. Respalda la opinión del auditor ante un proceso

judicial

PAPELES DE TRABAJO

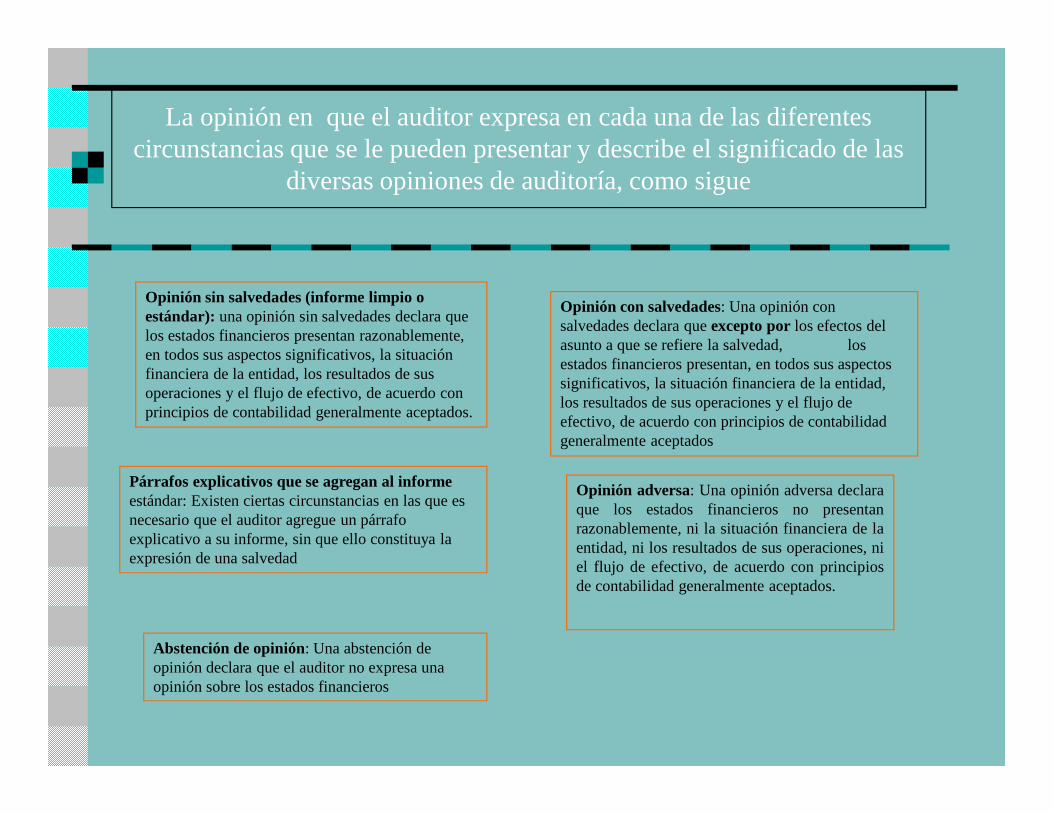

La opinión en que el auditor expresa en cada una de las diferentes circunstancias que se le pueden presentar y describe el significado de las

diversas opiniones de auditoría, como sigue

Opinión sin salvedades (informe limpio o estándar): una opinión sin salvedades declara que los estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de la entidad, los resultados de sus operaciones y el flujo de efectivo, de acuerdo con principios de contabilidad generalmente aceptados.

Párrafos explicativos que se agregan al informeestándar: Existen ciertas circunstancias en las que es necesario que el auditor agregue un párrafo explicativo a su informe, sin que ello constituya la expresión de una salvedad

Opinión con salvedades: Una opinión con salvedades declara que excepto porlos efectos del asunto a que se refiere la salvedad, los estados financieros presentan, en todos sus aspectos significativos, la situación financiera de la entidad, los resultados de sus operaciones y el flujo de efectivo, de acuerdo con principios de contabilidad generalmente aceptados

Opinión adversa: Una opinión adversa declaraque los estados financieros no presentanrazonablemente, ni la situación financiera de laentidad, ni los resultados de sus operaciones, niel flujo de efectivo, de acuerdo con principiosde contabilidad generalmente aceptados.

Abstención de opinión: Una abstención de opinión declara que el auditor no expresa una opinión sobre los estados financieros