calculatia costurilor la sc zeith srl brasov

DESCRIPTION

REFERATTRANSCRIPT

CALCULATIA COSTURILOR

LA S.C. ZEITH S.R.L. BRASOV

Prezentarea generala a societatii

Numele firmei : S.C. Zeith S.R.L.

E-mail : [email protected]

Web adress : www.zeith.ro

Cod fiscal: RO14532405

Registru comertului: J08857802

Zeith SRL este o societate cu raspundere limitata cu capital integrat privat.

Societatea a fost infiintata in anul 2002 si are sediul in Brasov, str. Iuliu Maniu, nr 14,

judetul Brasov cu posibilitatea schimbarii sediului in orice localitate din Romania sau din

strainatate, respectand dispozitiile legii in vigoare.

Durata de functionare a societatii este nelimitata, cu incepere de la data inregistrarii la

registrul Comertului si ea poate fi modificata in baza hotararii Adunarii Generale a Asociatilor.

Capitalul social al societatii este de 20000 lei. Capitalul social poate fi majorat sau redus pe

baza hotararii Adunarii Generale a Asociatilor cu respectarea cerintelor legale privind limita minima

prevazuta de lege.

Obiectul principal de activitate il reprezinta producerea si desfacerea de articole de

incaltaminte.

1

Calculatia costurilor la S.C. Zeith S.R.L.

Firma Zeith S.R.L. avand ca obiect de activitate productia de incaltaminte este structurata pe

doua sectii principale de productie (S1 si S2) si o sectie auxiliara (Atelierul Intretinere si Reparatii –

AIR), un sector Administrativ si de Conducere (CGA) si un sector de Desfacere (CD).

In perioada analizata societatea fabrica 2 tipuri de produse: A (incaltaminte femei) si B

(incaltaminte barbati) care parcurg fluxul tehnologic al celor 2 sectii de baza. In Atelierul Intretinere

si Reparatii, in perioada analizata, se realizeaza comanda 1 - care reprezinta o reparatie la sectia

principala de productie S1; comanda 2 – care reprezinta o reparatie la sectia principala de productie

S2 si comanda 3 – care reprezinta o reparatie capitala la sediul sectorului administrativ si de

conducere.

La inceputul perioadei de gestiune nu exista productie in curs de executie.

Repartizarea cheltuielilor comune aferente Atelierului de Intretinere si Reparatii se face pe

baza salariilor directe. Repartizarea cheltuielilor indirecte de productie se face avand ca baza de

repartizare salariile directe. Repartizarea cheltuielilor de administrare se face in functie de costul de

productie. Repartizarea cheltuielilor de desfacere se face in functie de costul de productie.

Pretul prestabilit in cazul produsului A este de 120.000 lei, iar pentru produsul B este de

130.000. Din produsul A se va realiza un numar de 1650 de perechi, iar in cazul produsului B se vor

realiza 2000 de perechi.

2

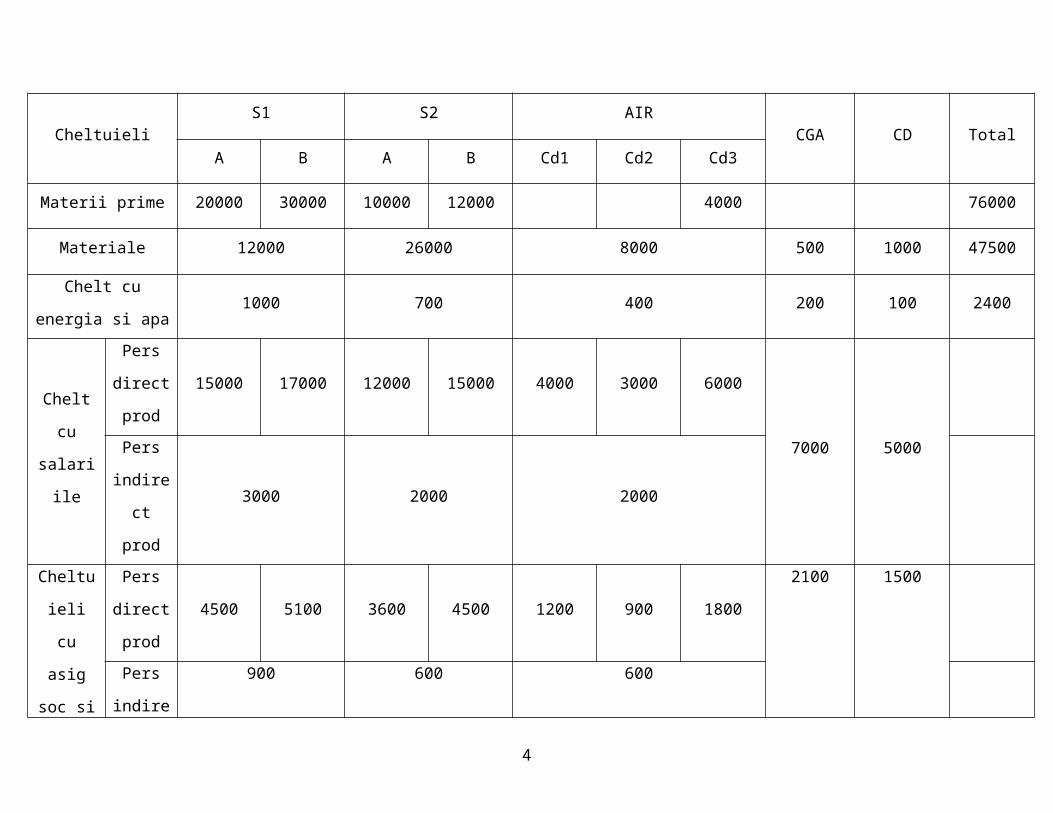

CheltuieliS1 S2 AIR

CGA CD TotalA B A B Cd1 Cd2 Cd3

Materii prime 20000 30000 10000 12000 4000 76000

Materiale 12000 26000 8000 500 1000 47500

Chelt cu energia si

apa1000 700 400 200 100 2400

Chelt cu

salariile

Pers

direct

prod

15000 17000 12000 15000 4000 3000 6000

7000 5000Pers

indirect

prod

3000 2000 2000

Cheltuieli

cu asig

soc si

prot soc

Pers

direct

prod

4500 5100 3600 4500 1200 900 1800

2100 1500Pers

indirect

prod

900 600 600

Amortizarea

activelor imobilizate5000 4500 1500 500 11500

3

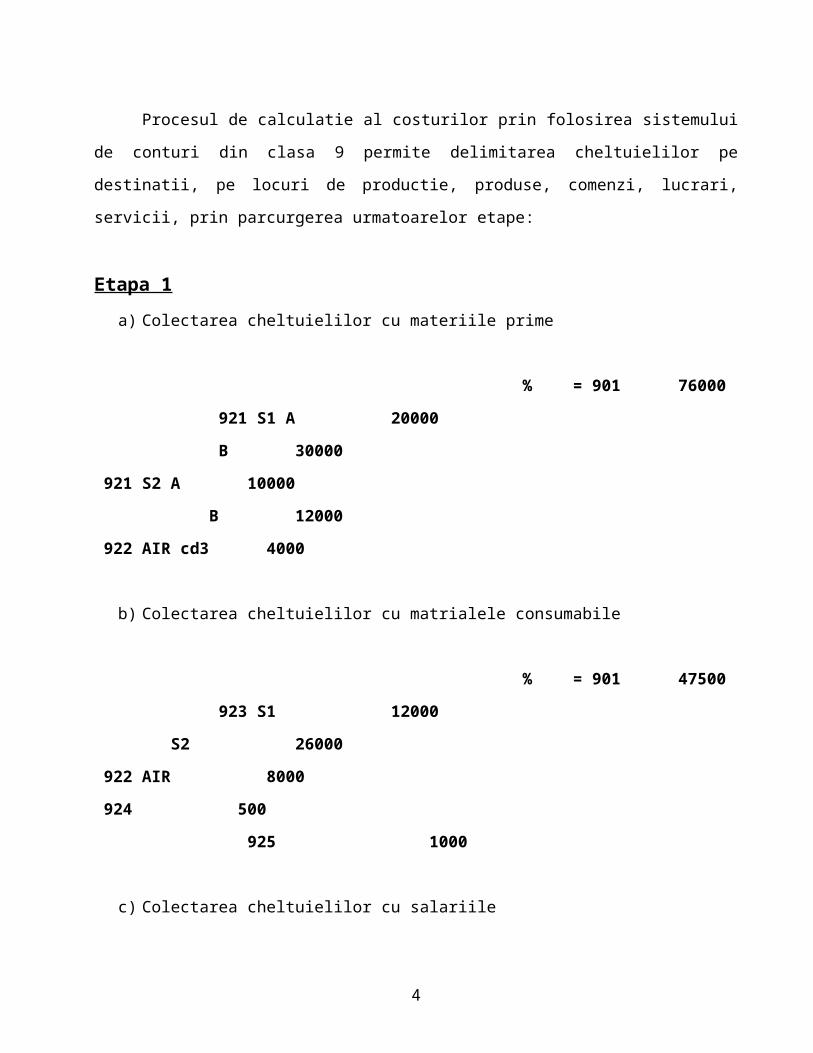

Procesul de calculatie al costurilor prin folosirea sistemului de conturi din clasa 9 permite

delimitarea cheltuielilor pe destinatii, pe locuri de productie, produse, comenzi, lucrari, servicii, prin

parcurgerea urmatoarelor etape:

Etapa 1a) Colectarea cheltuielilor cu materiile prime

% = 901 76000

921 S1 A 20000

B 30000

921 S2 A 10000

B 12000

922 AIR cd3 4000

b) Colectarea cheltuielilor cu matrialele consumabile

% = 901 47500

923 S1 12000

S2 26000

922 AIR 8000

924 500

925 1000

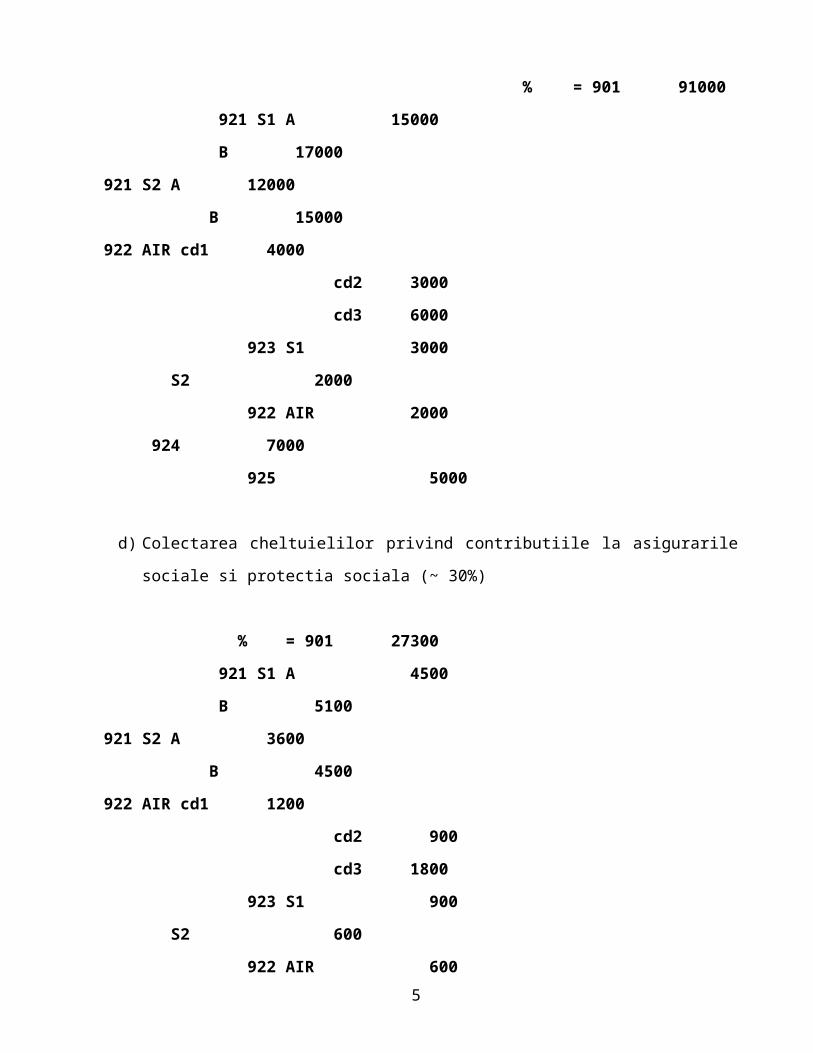

c) Colectarea cheltuielilor cu salariile

% = 901 91000

921 S1 A 15000

B 17000

921 S2 A 12000

B 15000

922 AIR cd1 4000

4

cd2 3000

cd3 6000

923 S1 3000

S2 2000

922 AIR 2000

924 7000

925 5000

d) Colectarea cheltuielilor privind contributiile la asigurarile sociale si protectia sociala (~ 30%)

% = 901 27300

921 S1 A 4500

B 5100

921 S2 A 3600

B 4500

922 AIR cd1 1200

cd2 900

cd3 1800

923 S1 900

S2 600

922 AIR 600

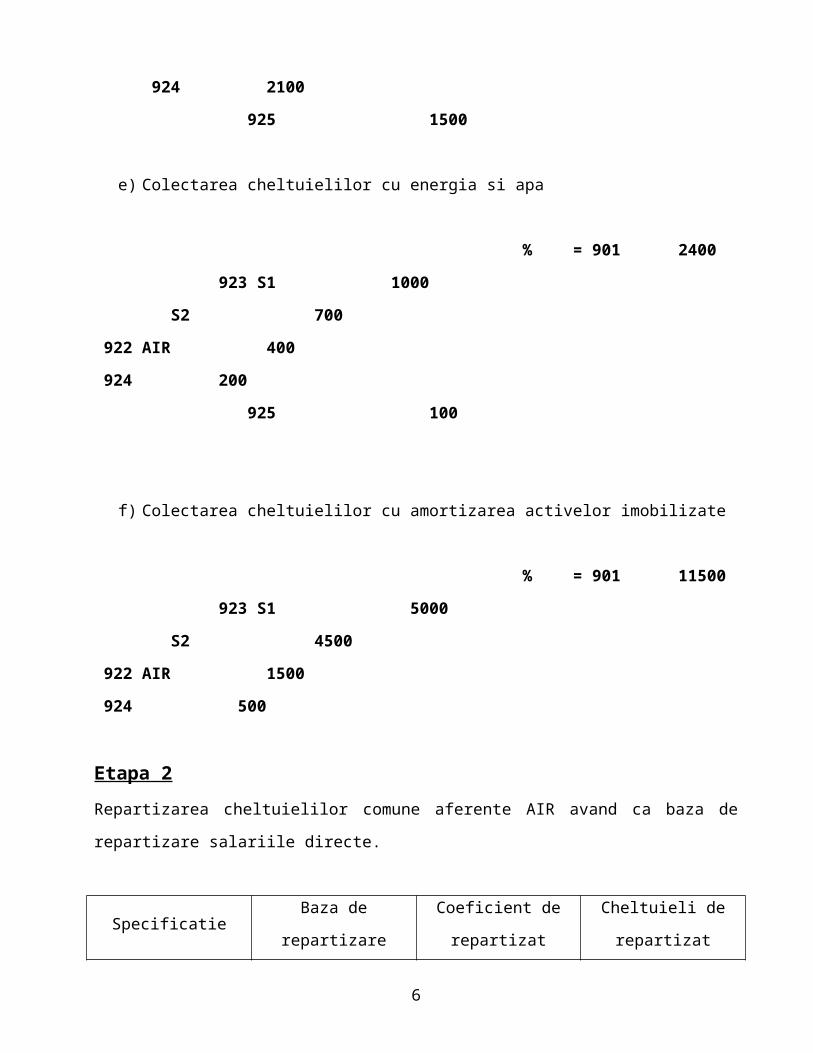

924 2100

925 1500

e) Colectarea cheltuielilor cu energia si apa

% = 901 2400

923 S1 1000

S2 700

922 AIR 400

924 200

925 100

5

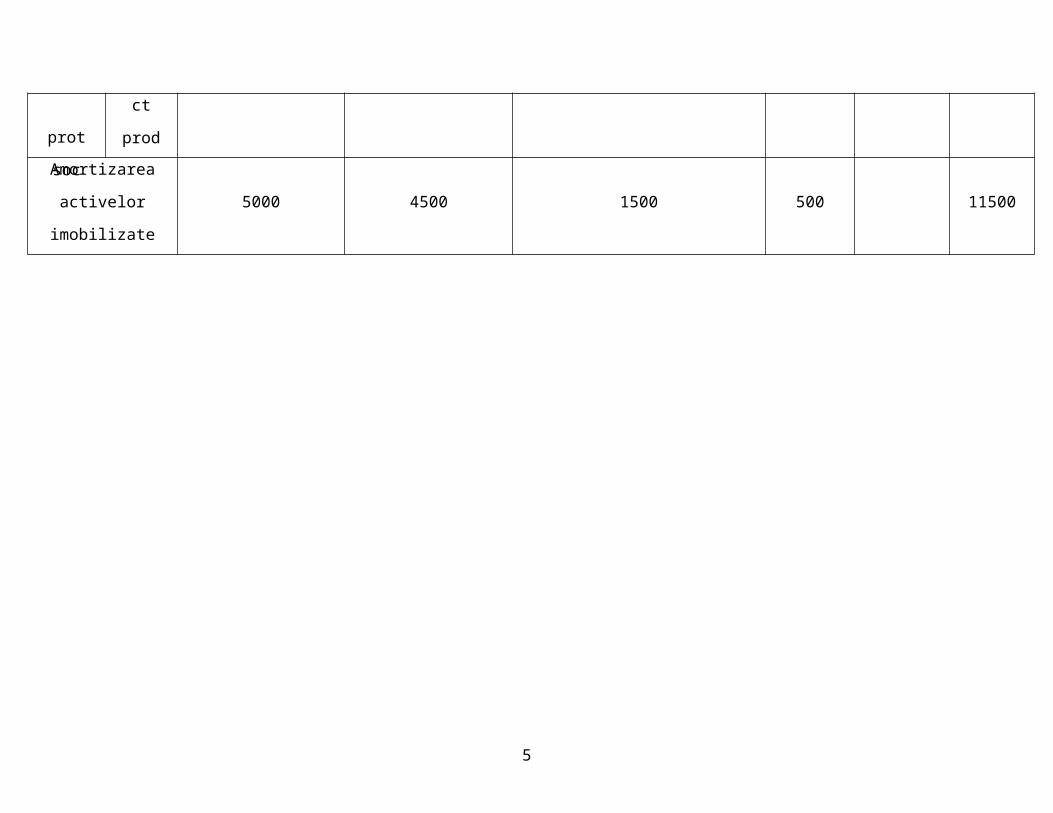

f) Colectarea cheltuielilor cu amortizarea activelor imobilizate

% = 901 11500

923 S1 5000

S2 4500

922 AIR 1500

924 500

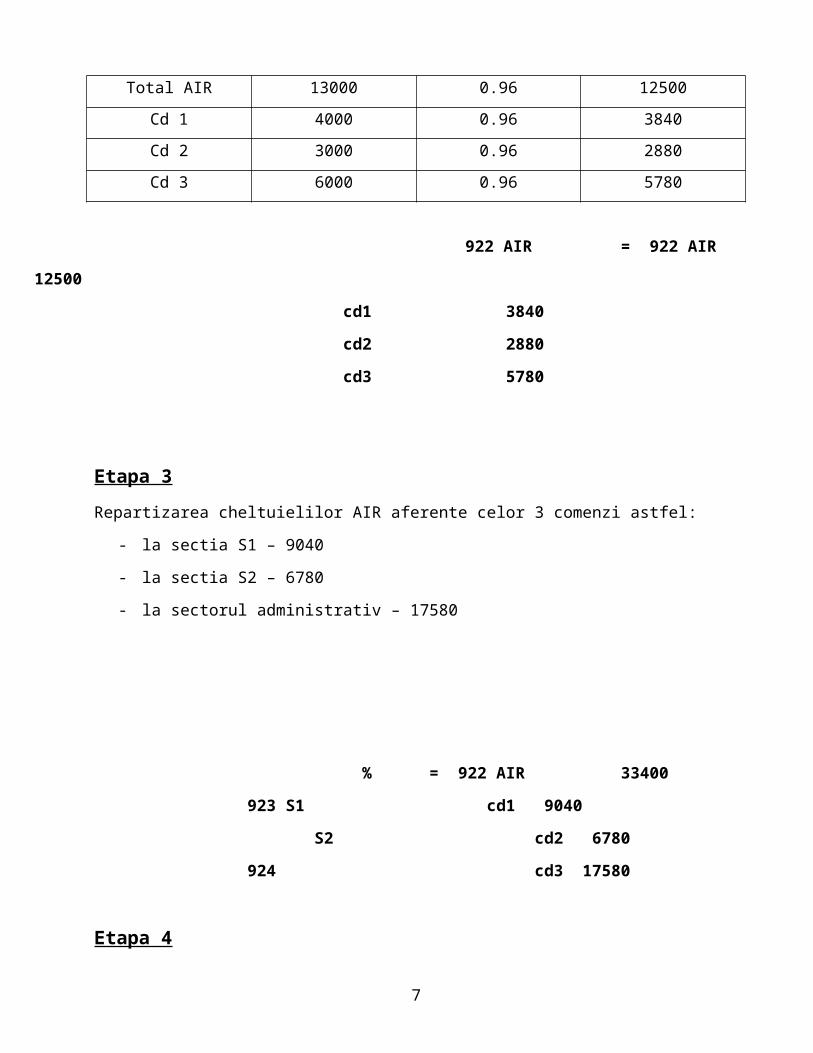

Etapa 2Repartizarea cheltuielilor comune aferente AIR avand ca baza de repartizare salariile directe.

Specificatie Baza de repartizare Coeficient de repartizat Cheltuieli de repartizat

Total AIR 13000 0.96 12500

Cd 1 4000 0.96 3840

Cd 2 3000 0.96 2880

Cd 3 6000 0.96 5780

922 AIR = 922 AIR 12500

cd1 3840

cd2 2880

cd3 5780

Etapa 3Repartizarea cheltuielilor AIR aferente celor 3 comenzi astfel:

- la sectia S1 – 9040

- la sectia S2 – 6780

- la sectorul administrativ – 17580

6

% = 922 AIR 33400

923 S1 cd1 9040

S2 cd2 6780

924 cd3 17580

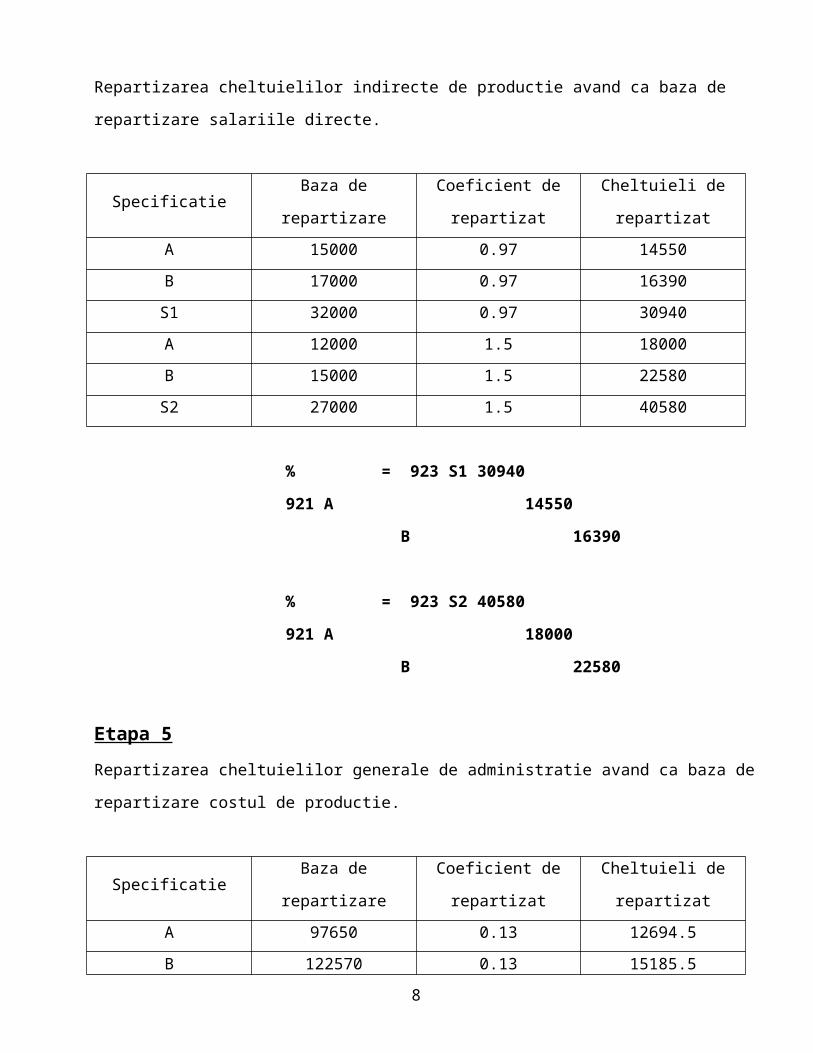

Etapa 4Repartizarea cheltuielilor indirecte de productie avand ca baza de repartizare salariile directe.

Specificatie Baza de repartizare Coeficient de repartizat Cheltuieli de repartizat

A 15000 0.97 14550

B 17000 0.97 16390

S1 32000 0.97 30940

A 12000 1.5 18000

B 15000 1.5 22580

S2 27000 1.5 40580

% = 923 S1 30940

921 A 14550

B 16390

% = 923 S2 40580

921 A 18000

B 22580

Etapa 5Repartizarea cheltuielilor generale de administratie avand ca baza de repartizare costul de productie.

Specificatie Baza de repartizare Coeficient de repartizat Cheltuieli de repartizat

A 97650 0.13 12694.5

B 122570 0.13 15185.5

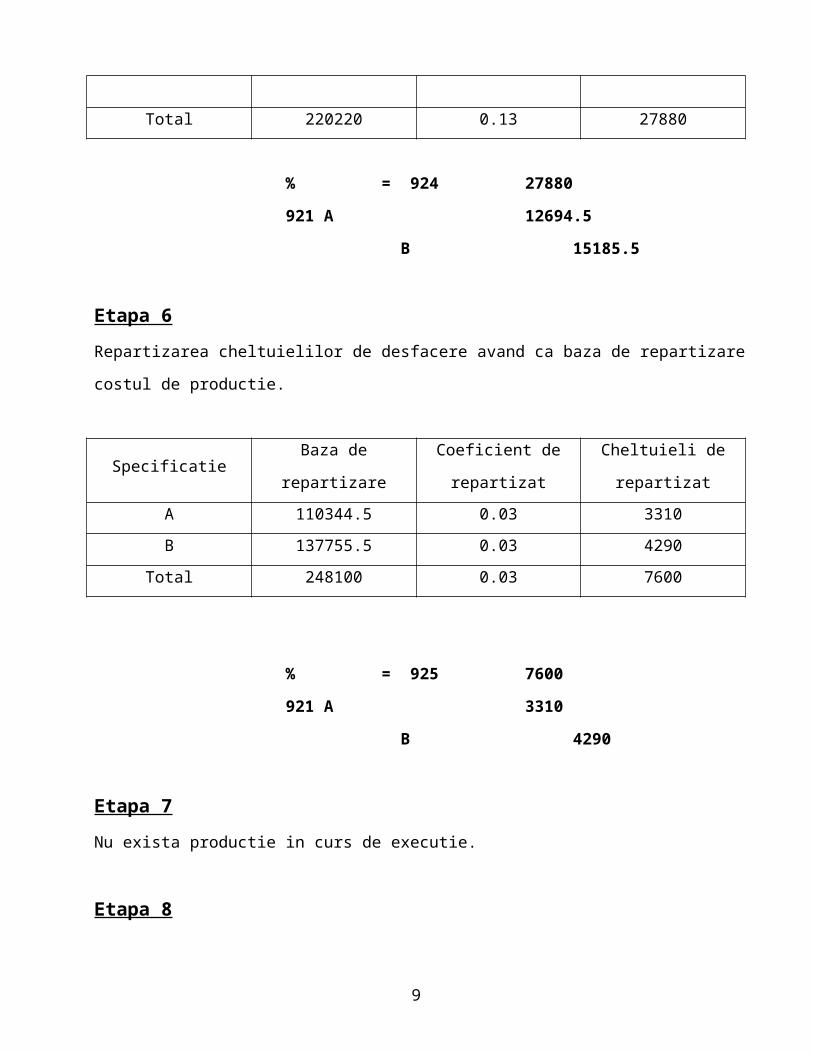

Total 220220 0.13 27880

7

% = 924 27880

921 A 12694.5

B 15185.5

Etapa 6Repartizarea cheltuielilor de desfacere avand ca baza de repartizare costul de productie.

Specificatie Baza de repartizare Coeficient de repartizat Cheltuieli de repartizat

A 110344.5 0.03 3310

B 137755.5 0.03 4290

Total 248100 0.03 7600

% = 925 7600

921 A 3310

B 4290

Etapa 7Nu exista productie in curs de executie.

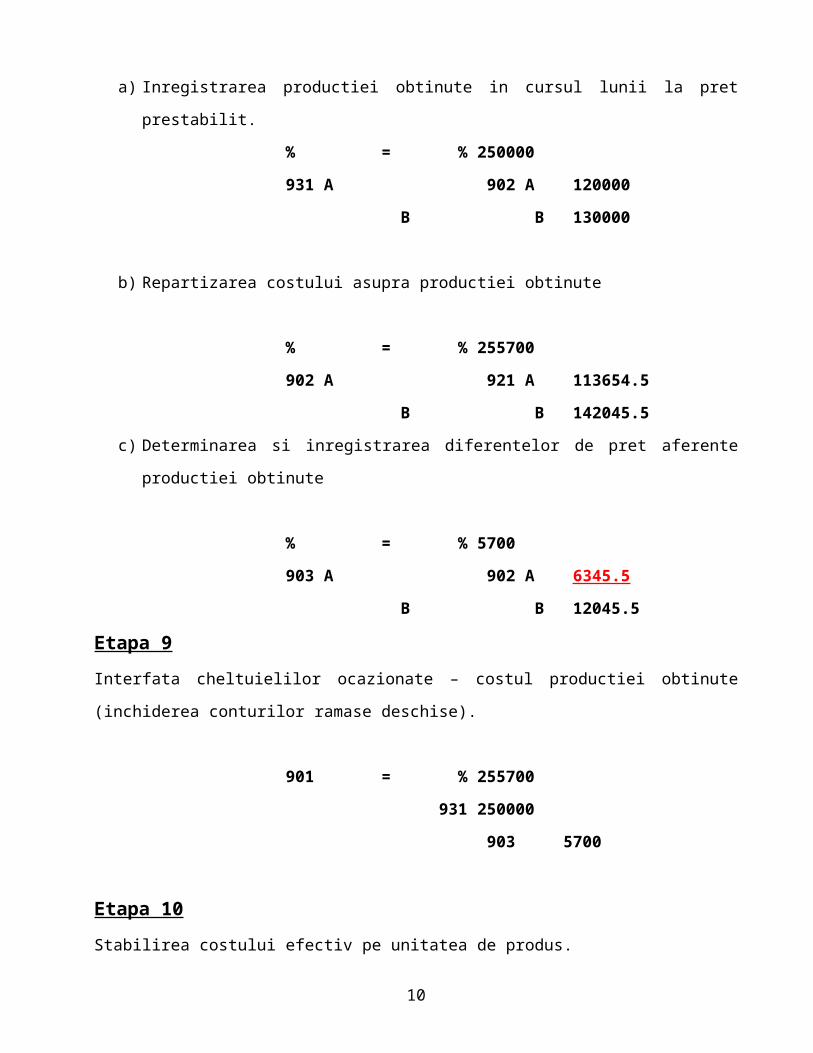

Etapa 8a) Inregistrarea productiei obtinute in cursul lunii la pret prestabilit.

% = % 250000

931 A 902 A 120000

B B 130000

b) Repartizarea costului asupra productiei obtinute

% = % 255700

902 A 921 A 113654.5

B B 142045.5

8

c) Determinarea si inregistrarea diferentelor de pret aferente productiei obtinute

% = % 5700

903 A 902 A 6345.5

B B 12045.5

Etapa 9Interfata cheltuielilor ocazionate – costul productiei obtinute (inchiderea conturilor ramase

deschise).

901 = % 255700

931 250000

903 5700

Etapa 10Stabilirea costului efectiv pe unitatea de produs.

Cost pe unitatea de produs = cheltuielile efective aferente productiei / cantitatea de productie

obtinuta

Cost pe unitatea de produs A = 113654.5 / 1650 = 69 lei / pereche

Cost pe unitatea de produs B = 142045.5 / 2000 = 71 lei / pereche

9

D 901 C D 902 A C D 902 B C

255700 76000 113654.5 120000 142045.5 130000

47500 6345.5 – Dif favorabila 12045.5- dif nefavorabila

91000 6345.5 12045.5

27300

2400

11500

D 903 C D 921 A C D 921 B C

6345.5 20000 30000

12045.5 10000 12000

5700 5700 15000 17000

12000 15000

4500 5100

3600 4500

14550 16390

18000 22580

12694.5 15185.5

110345.5 137755.5

3310 4290

113654.5 113654.5 142045.5 142045.5

D 922 AIR cd1 C D 922 AIR cd2 C D 922 AIR cd3 C

4000 3000 4000

1200 900 6000

5200 3900 1800

3840 2880 11800

9040 9040 6780 6780 5780

17580 17580

10

D 922 AIR C D 923 S1 C D 923 S2 C

8000 12000 26000

2000 3000 2000

600 900 600

400 1000 700

1500 5000 4500

12500 12500 9040 6780

30940 40580 40580

D 924 C D 925 C D 931 C

500 1000 120000 250000

7000 5000 130000

2100 1500

200 100

500 7600 7600

17580

27880 27880

11

Concluzii

In cazul societatii Zeith S.R.L. contabilizarea cheltuielilor se realizeaza in concordanta cu

legislatia in vigoare si cu particularitatile specifice firmei.

In urma realizarii calculatiei costurilor a rezultat un cost de productie efectiv pentru produsul

A de 113654.5 lei, care fata de costul de productie prestabilit de 120.000 lei este mai mic. De aici

rezulta o diferenta favorabila pentru societate, deoarece costul pentru produsul A este mai mic decat

cel estimat cu 6345.5 lei. Din produsul A s-au realizat 1650 de perechi, costul de productie pe

unitatea de produs fiind de 69 lei.

In ceea ce priveste produsul B rezultat un cost de productie efectiv de 142045.5 lei, care fata

de costul de productie prestabilit de 130.000 lei este mai mare. In acest caz rezulta o diferenta

nefavorabila pentru societate deoarece costul efectiv este mai mare cu 12045.5 lei fata de costul

prestabilit. In acest caz societatea este nevoita sa reduca costurile de productie in cazul produsului B.

Din produsul B s-au realizat 2000 de perechi, costul de productie pe unitatea de produs fiind de 71

lei.

12