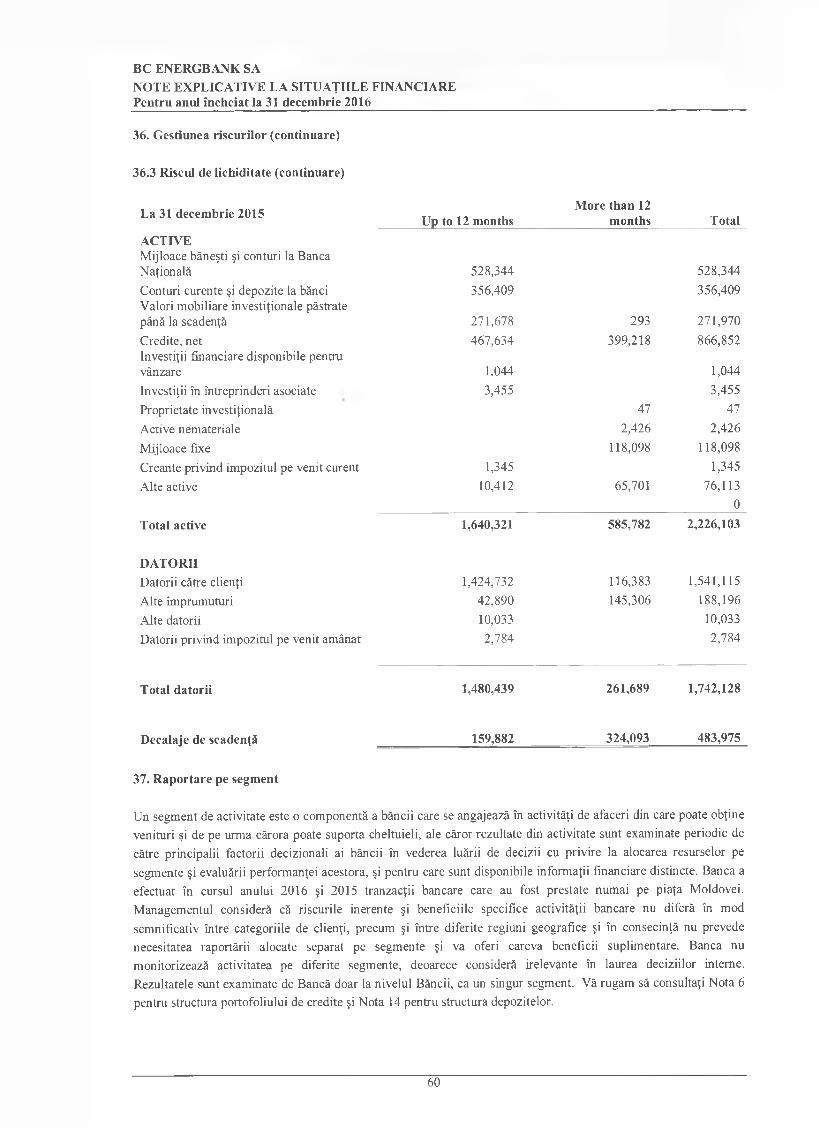

bc energbank sa situaţiile financiare pentru anul...

TRANSCRIPT

BC ENERGBANK SA

Situaţiile financiare Pentru anul încheiat Ia 31 decembrie 2016

întocmite în conformitate cuStandardele Internaţionale de Raportare Financiară

BC EN ERG BA NK SASITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

CUPRINS

Raportul auditorilor

Situaţia poziţiei financiare 1Situaţia rezultatului global 2

Situaţia m odificărilor capitalului propriu 3Situaţia fluxurilor de trezorerie 4N ote explicative la rapoartele financiare 5-61

III

❖ GrantThorntonGrant Thomton Audit S.R.L

str. Grigore Ureche Nr. 69 MD-2005 Chişinău Moldova

T + 373 22 8 6 0 5 7 1 F + 373 2 2 2 2 74 64 E [email protected] W www.grantthomton.md

Raportul auditorului independent

către acţionarii BC Energbank S.A.

OpinieAm auditat situaţiile financiare anexate ale BC Energbank S.A. (“Banca”), care cuprind situaţia poziţiei financiare la data de 31 decembrie 2016, situaţia rezultatului global, situaţia modificărilor capitalului propriu şi situaţia fluxurilor de trezorerie aferente anului încheiat la acea dată şi notele la situaţiile financiare, inclusiv un sumar al politicilor contabile semnificative.

în opinia noastră, situaţiile financiare prezintă fidel, din toate aspectele semnificative, poziţia financiară a Băncii la data de 31 decembrie 2016, şi performanţa financiară şi fluxurile de trezorerie aferente anului încheiat la acea dată, în conformitate cu Standardele Internaţionale de Raportare Financiară.

Baza pentru opinieAm desfăşurat auditul nostru în conformitate cu Standardele Internaţionale de Audit (ISA-uri). Responsabilităţile noastre în baza acestor standarde sunt descrise detaliat în secţiunea Responsabilităţile auditorului într-un audit al situaţiilor financiare din raportul nostru. Suntem independenţi fată de Bancă, conform Codului Etic al Profesioniştilor Contabili (Codul IESBA) emis de Consiliul pentru Standarde Internaţionale de Etice pentru Contabili, coroborat cu cerinţele etice relevante pentru auditul situaţiilor financiare din Republica Moldova şi ne-am îndeplinit celelalte responsabilităţi etice, conform acestor cerinţe şi Codului IESBA. Credem că probele de audit pe care le-am obţinut sunt suficiente şi adecvate pentru a furniza o bază pentru opinia noastră.

Aspectele cheie de auditAspectele cheie de audit sunt acele aspecte care, în baza raţionamentului nostru profesional, au avut cea mai mare importanţă pentru auditul situaţiilor financiare din perioada curentă. Aceste aspecte au fort abordate în contextul auditului situaţiilor financiare în ansamblu şi în formarea opiniei noastre asupra acestora şi nu oferim o opinie separată cu privire la aceste aspecte.

Provizioane pentru deprecierea creditelorLa 31 decembrie 2016, conducerea Băncii a constituit provizioane pentru deprecierea creditelor în valoare de MDL'000 33,871. Aceste provizioane au fost estimate în baza fluxurilor de numerar estimate din rambursarea creditelor, inclusiv fluxurile din realizarea activelor gajate, estimate de experţi independenţi şi experţi ai Băncii; probabilitatea nerambursării şi pierderea în cazul nerambursării, acestea necesitând raţionamente semnificative ale conducerii Băncii. Noi am identificat provizioanele pentru deprecierea creditelor ca fiind un risc semnificativ ce necesită consideraţii speciale în cursul auditului. Noi am evaluat rezonabilitatea fluxurilor de numerar estimate din realizarea activelor gajate şi am verificat corectitudinea calculelor modelului probabilităţii nerambursării şi pierderilor din nerambursare. în baza procedurilor efectuate, nu am identificat provizioane adiţionale semnificative necesare a fi create. Procedurile noastre de audit au inclus, de asemenea, testarea controalelor interne în procesul de acordare şi monitorizare a creditelor, revizuirea portofoliului de credite. în urma acestora, nu am identificat deficienţe semnificative în procesul de estimare a pierderilor pentru deprecierea creditelor.

(1 )

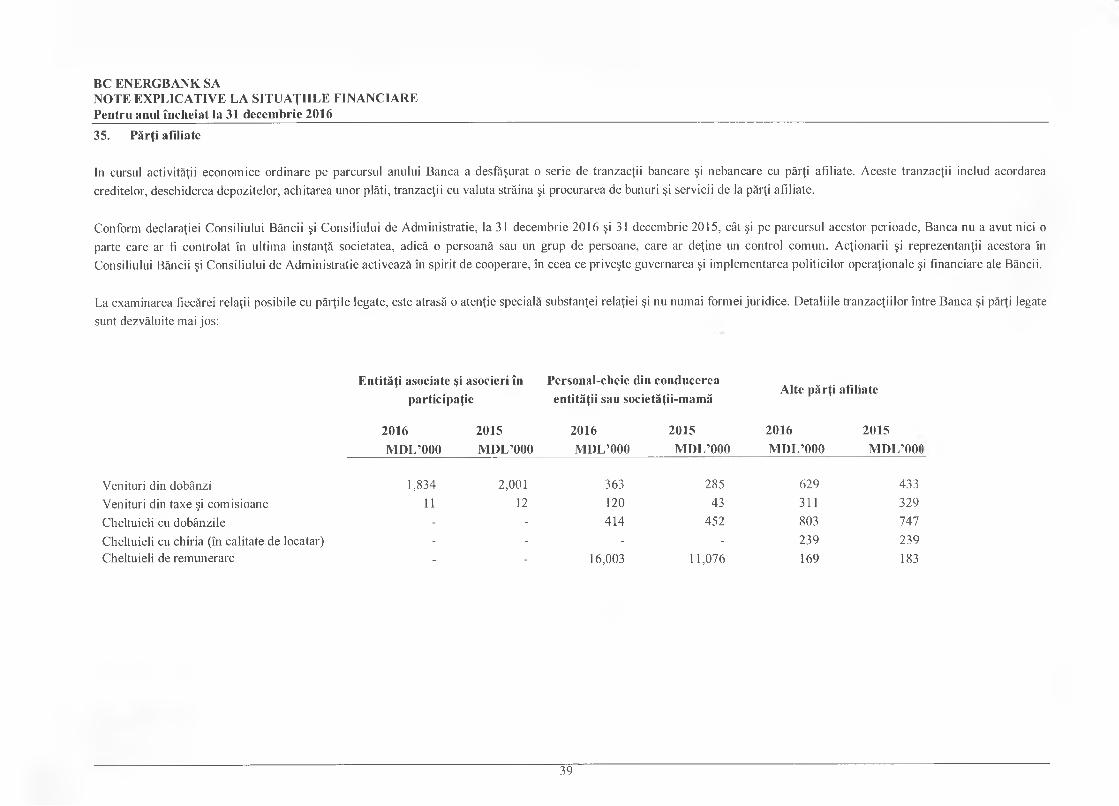

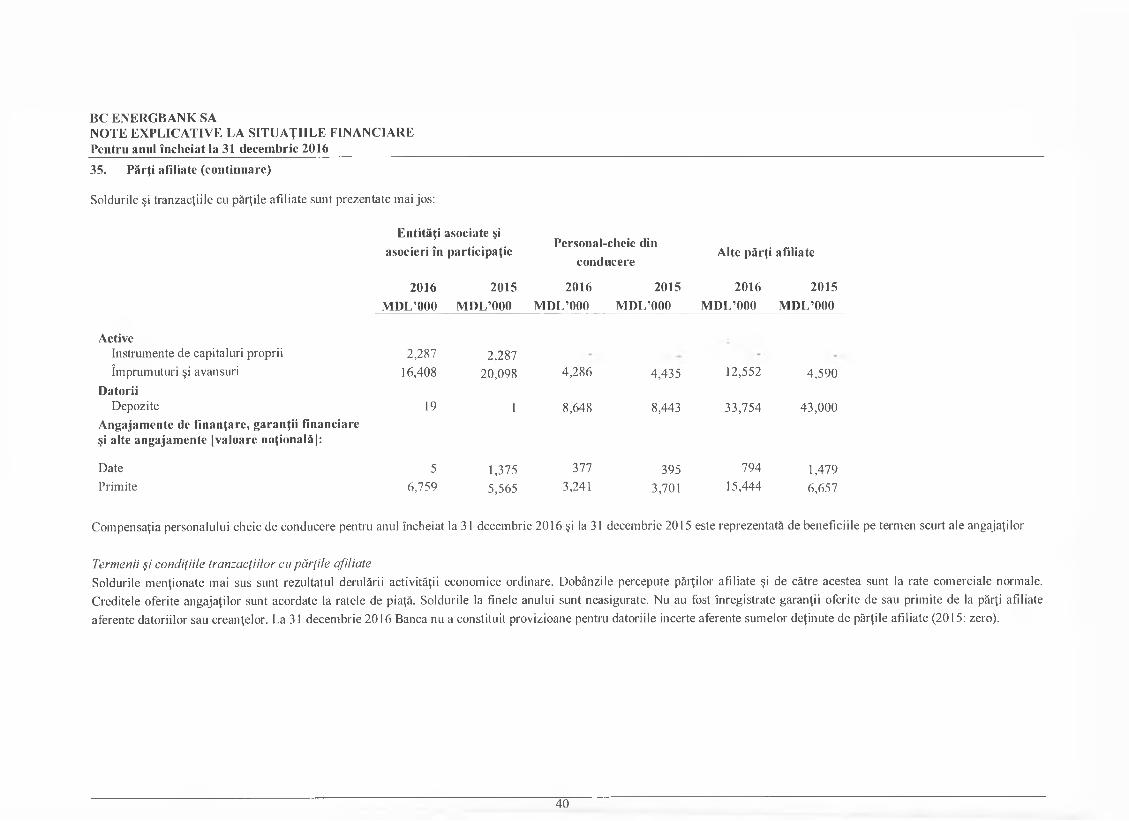

o GrantThorntonPărţi afiliateIn conformitate cu cerinţele IAS 24 Prezentarea informaţiilor privind părţile afiliate, Banca trebuie să prezinte natura relaţiilor, tranzacţiile şi soldurile cu părţile afiliate. Banca a dezvăluit aceste informaţii în Nota 35 a situaţiilor financiare. Datorită naturii inerente specifice a relaţiilor cu părţile afiliate, am identificat aria de prezentare a informaţiilor relevante ca un risc semnificativ. Noi am efectuat verificări ale informaţiilor privind acţionarii Băncii şi alte părţi afiliate semnificative, în baza evidenţelor suportate documentar şi a discuţiilor cu conducerea Băncii, şi am testat soldurile şi tranzacţiile cu părţile afiliate în conformitate cu cerinţele Standardelor Internaţionale de Audit. Procedurile noastre de asemenea au inclus testarea controalelor interne ale Băncii aferente identificării şi prezentării informaţiilor privind părţile afiliate şi a tranzacţiilor şi soldurilor cu acestea. în baza procedurilor noastre, nu am identificat deficiente semnificative în prezentarea informaţiilor privind părţile afiliate.

Rezervele generale pentru riscuri bancareBanca are obligaţia să calculeze reduceri prudenţiale pentru deprecierea activelor în conformitate cu Regulamentul BNM cu privire la clasificarea activelor şi angajamentelor condiţionale. Pentru diferenţa dintre provizioanele înregistrate în situaţiile financiare şi reducerile prudenţiale Banca constituie rezerve generale pentru riscuri bancare (Nota 19). Calculul acestor reduceri este semnificativ pentru auditul nostru, deoarece mărimea rezervelor generale pentru riscuri bancare intra în calculul capitalului normativ si, în consecinţa, a suficienţei capitalului ponderat la risc. în plus, alocarea activelor pe grad de risc necesită din partea conducerii o analiză detaliată a activelor şi aplicarea unor raţionamente semnificative. Procedurile noastre de audit au inclus analiza şi estimarea eficientei controalelor interne implementate de Bancă pentru calculul reducerilor prudenţiale pentru deprecierea activelor, analiza portofoliilor de active şi a activelor individual semnificative pentru estimarea rezonabilităţii raţionamentelor aplicate de conducere şi corectitudinea clasificării activelor. în baza procedurilor noastre nu am identificat ajustări semnificative.

Continuitatea activităţiiSituaţiile financiare ale Băncii sunt întocmite în baza principiului continuităţii activităţii. Utilizarea acestui principiu este adecvată, în afara cazului în care conducerea fie intenţionează sau nu are altă alternativă decât să lichideze Banca sau să înceteze operaţiunile. Ca aspect al auditului situaţiilor financiare, am concluzionat că utilizarea principiului de continuitate a activităţii în întocmirea situaţiilor financiare ale Băncii este adecvată.

Conducerea nu a identificat incertitudini care ar influenta semnificativ abilitatea Băncii de a-si continua activitatea, şi de aceea nici o incertitudine nu este dezvăluita în situaţiile financiare ale Băncii. în baza auditului nostru, noi de asemenea nu am identificat astfel de incertitudini semnificative. în acelaşi timp, nici conducerea şi nici auditorul nu pot garanta abilitatea Băncii de a continua activitatea.

Responsabilităţile conducerii pentru situaţiile financiareConducerea este responsabilă pentru întocmirea şi prezentarea fidelă a situaţiilor financiare în conformitate cu Standardele Internaţionale de Raportare Financiară şi pentru acel control intern pe care conducerea îl consideră necesar pentru a permite întocmirea de situaţii financiare care sunt lipsite de denaturări semnificative, cauzate fie de fraudă, fie de eroare.

în întocmirea situaţiilor financiare, conducerea este responsabilă pentru aprecierea capacităţii Băncii de a-şi continua activitatea, prezentând, dacă este cazul, aspectele referitoare la continuitatea activităţii şi utilizând contabilitatea pe baza continuităţii activităţii, cu excepţia cazului în care conducerea fie intenţionează şi să lichideze Banca sau să oprească operaţiunile, fie nu are nici-o altă alternativă realistă în afara acestora.

Persoanele responsabile cu guvernanţa sunt responsabile pentru supravegherea procesului de raportare financiară al Băncii.

(2)

o GrantThorntonResponsabilităţile auditorului într-un audit al situaţiilor financiareObiectivele noastre constau în obţinerea unei asigurări rezonabile privind măsura în care situaţiile financiare, în ansamblu, sunt lipsite de denaturări semnificative, cauzate fie de fraudă, fie de eroare, precum şi în emiterea unui raport al auditorului care include opinia noastră. Asigurarea rezonabilă reprezintă un nivel ridicat de asigurare, dar nu este o garanţie a faptului că un audit desfăşurat în conformitate cu ISA-urile va detecta întotdeauna o denaturare semnificativă, dacă aceasta există. Denaturările pot fi cauzate fie de fraudă, fie de eroare şi sunt considerate semnificative dacă se poate preconiza, în mod rezonabil, că acestea, individual sau cumulat, vor influenţa deciziile economice ale utilizatorilor, luate în baza acestor situaţii financiare.

Ca parte a unui audit în conformitate cu ISA-urile, exercităm raţionamentul profesional şi menţinem scepticismul profesional pe parcursul auditului. De asemenea:

• Identificăm şi evaluăm riscurile de denaturare semnificativă a situaţiilor financiare, cauzată fie de fraudă, fie de eroare, proiectăm şi executăm proceduri de audit ca răspuns la respectivele riscuri şi obţinem probe de audit suficiente şi adecvate pentru a furniza o bază pentru opinia noastră. Riscul de nedetectare a unei denaturări semnificative cauzate de fraudă este mai ridicat decât cel de nedetectare a unei denaturări semnificative cauzate de eroare, deoarece frauda poate presupune înţelegeri secrete, fals, omisiuni intenţionate, declaraţii false şi evitarea controlului intern.

• înţelegem controlul intern relevant pentru audit, în vederea proiectării de proceduri de audit adecvate circumstanţelor, dar fără a avea scopul de a exprima o opinie asupra eficacităţii controlului intern al Băncii.

• Evaluam gradul de adecvare a politicilor contabile utilizate şi caracterul rezonabil al estimărilor contabile şi al prezentărilor aferente de informaţii realizate de către conducere.

• Formulăm o concluzie cu privire la gradul de adecvare a utilizării de către conducere a contabilităţii pe baza continuităţii activităţii şi determinăm, pe baza probelor de audit obţinute, dacă există o incertitudine semnificativă cu privire la evenimente sau condiţii care ar putea genera îndoieli semnificative privind capacitatea Băncii de a-şi continua activitatea. în cazul în care concluzionăm că există o incertitudine semnificativă, trebuie să atragem atenţia în raportul auditorului asupra prezentărilor aferente din situaţiile financiare sau, în cazul în care aceste prezentări sunt neadecvate, să ne modificăm opinia. Concluziile noastre se bazează pe probele de audit obţinute până la data raportului auditorului. Cu toate acestea, evenimente sau condiţii viitoare pot determina Bancă şi nu îşi mai desfăşoare activitatea în baza principiului continuităţii activităţii.

• Evaluăm prezentarea, structura şi conţinutul general al situaţiilor financiare, inclusiv al prezentărilor de informaţii, şi măsura în care situaţiile financiare reflectă tranzacţiile şi evenimentele de bază intr-o manieră care realizează prezentarea fidelă.

Comunicăm persoanelor responsabile cu guvernanţa, printre alte aspecte, aria planificată şi programarea în timp a auditului, precum şi principalele constatări ale auditului, inclusiv orice deficienţe semnificative ale controlului intern, pe care le identificăm pe parcursul auditului.

De asemenea, furnizăm persoanelor responsabile cu guvernanţa o declaraţie că am respectat cerinţele etice relevante privind independenţa şi că le-am comunicat toate relaţiile şi alte aspecte despre care s-ar putea presupune, în mod rezonabil, că ne afectează independenţa şi, acolo unde este cazul, măsurile de protecţie aferente.

Dintre aspectele comunicate cu peroanele responsabile cu guvernanţa, stabilim care sunt aspectele cele mai importante pentru auditul situaţiilor financiare din perioada curenta şi care reprezintă, prin urmare, aspecte cheie de audit. Descriem aceste aspecte în raportul auditorului cu excepţia cazului în care legile sau reglementările interzic prezentarea publică a aspectului sau a cazului în care, în circumstanţe extrem de rare, considerăm că un aspect nu ar trebui comunicat în raportul nostru deoarece se preconizează în mod rezonabil ca beneficiile

(3)

GrantThorntoninteresului public să fie depăşite de consecinţele negative ale acestei comunicări.

Alte aspecteAcest raport este adresat exclusiv acţionarilor Băncii în ansamblu. Auditul nostru a fost efectuat pentru a putea raporta acţionarilor Băncii acele aspecte pe care trebuie să le raportăm într-un raport de audit financiar, şi nu în alte scopuri. în măsura permisă de lege, nu acceptăm şi nu ne asumăm responsabilitatea decât faţă de Bancă şi de acţionarii acesteia, în ansamblu, pentru auditul nostru, pentru acest raport sau pentru opinia formată.

Partenerul de misiune al auditului pentru care s-a întocmit acest raport al auditorului independent este Ludmila Costin.

Grant Thornton Audit S.R.L. Chişinău, Republica Moldova Licenţa A MMII nr.047103

21 aprilie 2017

(4)

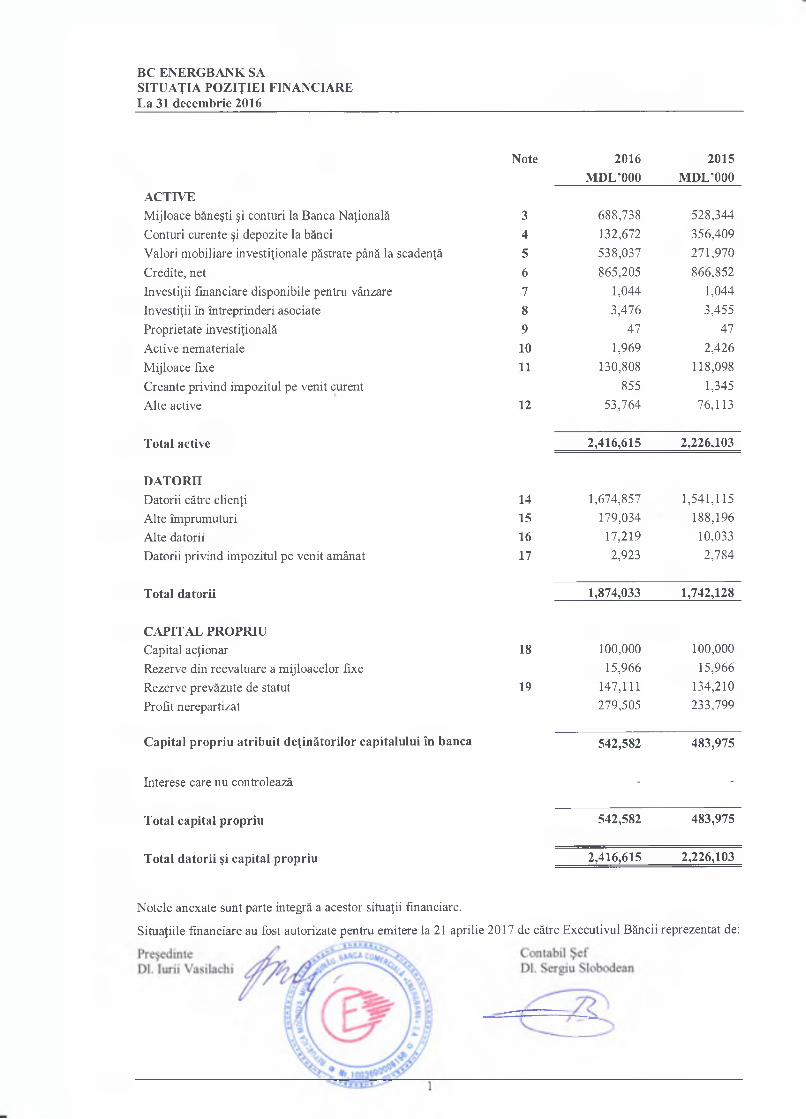

BC EN ER G BA NK SASITUAŢIA POZIŢIEI FINANCIARELa 31 decem brie 2016

Note 2016 2015M D L ’000 M D L ’000

ACTIVEM ijloace băneşti şi conturi la Banca Naţională 3 688,738 528,344

Conturi curente şi depozite la bănci 4 132,672 356,409

Valori m obiliare investiţionale păstrate până la scadenţă 5 538,037 271,970

Credite, net 6 865,205 866,852

Investiţii financiare disponibile pentru vânzare 7 1,044 1,044

Investiţii în întreprinderi asociate 8 3,476 3,455

Proprietate investiţională 9 47 47

Active nem ateriale 10 1,969 2,426

M ijloace fixe 11 130,808 118,098

Creanţe privind im pozitul pe venit curent 855 1,345

Alte active 12 53,764 76,113

Total active 2,416,615 2,226,103

DATO RII

Datorii către clienţi 14 1,674,857 1,541,115

A lte împrum uturi 15 179,034 188,196

A lte datorii 16 17,219 10,033

D atorii privind im pozitul pe venit amânat 17 2,923 2,784

Total datorii 1,874,033 1,742,128

CAPITAL PROPRIUCapital acţionar 18 100,000 100,000

Rezerve din reevaluare a m ijloacelor fixe 15,966 15,966

Rezerve prevăzute de statut 19 147,111 134,210

Profit nerepartizat 279,505 233,799

Capital propriu atribuit deţinătorilor capitalului în banca 542,582 483,975

Interese care nu controlează - -

Total capital propriu 542,582 483,975

Total datorii şi capital propriu 2,416,615 2,226,103

N otele anexate sunt parte integră a acestor situaţii financiare.

Situaţiile financiare au fost autorizate pentru em itere la 21 aprilie 2017 de către Executivul Băncii reprezentat de:

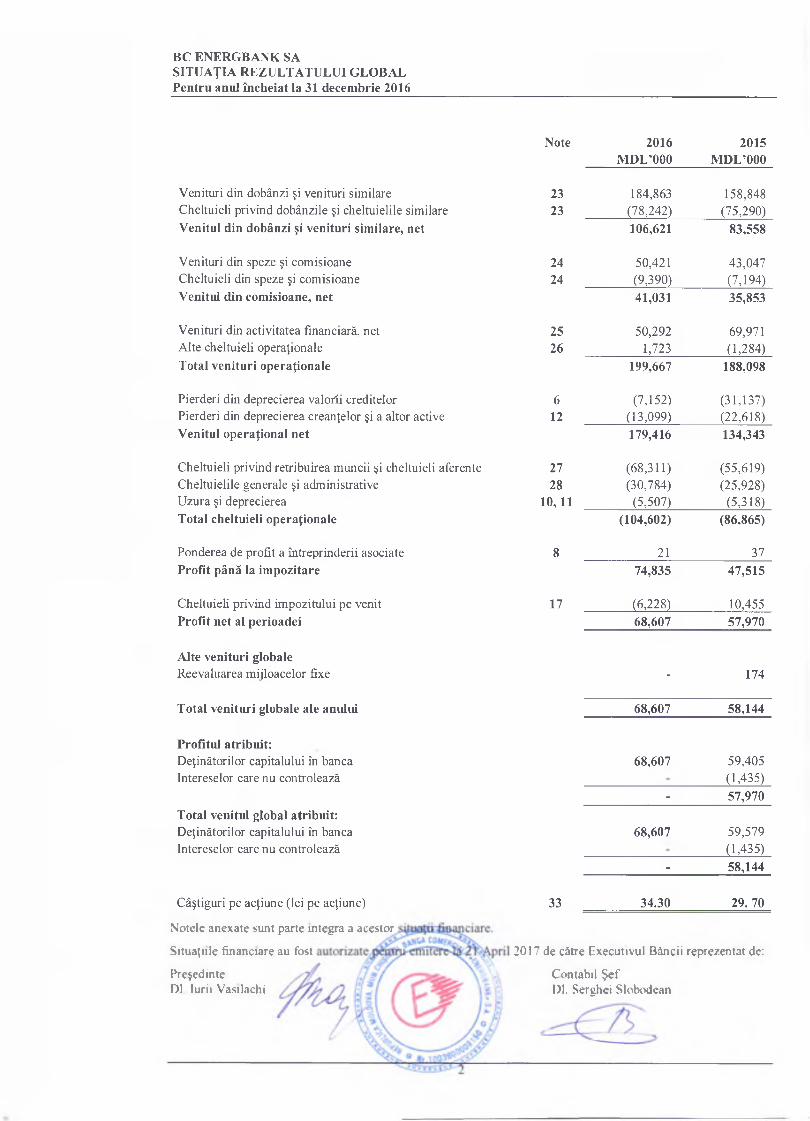

BC ENERG BANK SASITUAŢIA REZULTATULUI GLOBALPentru anul încheiat la 31 decem brie 2016

Note 2016M D L ’000

2015M D L ’000

Venituri din dobânzi şi venituri similare Cheltuieli privind dobânzile şi cheltuielile similare

2323

184,863(78,242)

158,848(75,290)

Venitul din dobânzi şi venituri sim ilare, net 106,621 83,558

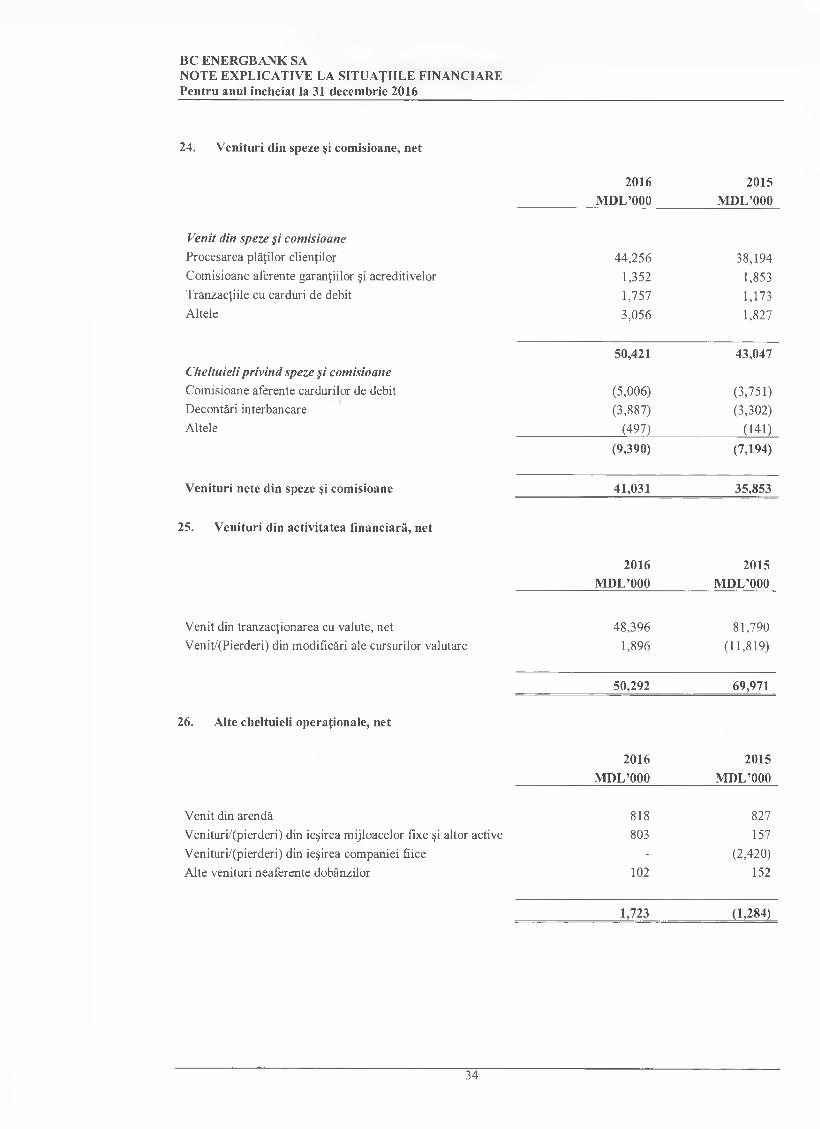

Venituri din speze şi comisioane Cheltuieli din speze şi com isioane

2424

50,421(9,390)

43,047(7,194)

Venitul din com isioane, net 41,031 35,853

Venituri din activitatea financiară, net A lte cheltuieli operaţionale

2526

50,2921,723

69,971(1,284)

Total venituri operaţionale 199,667 188,098

Pierderi din deprecierea valorii creditelor Pierderi din deprecierea creanţelor şi a altor active

612

(7,152)(13,099)

(31,137)(22,618)

Venitul operaţional net 179,416 134,343

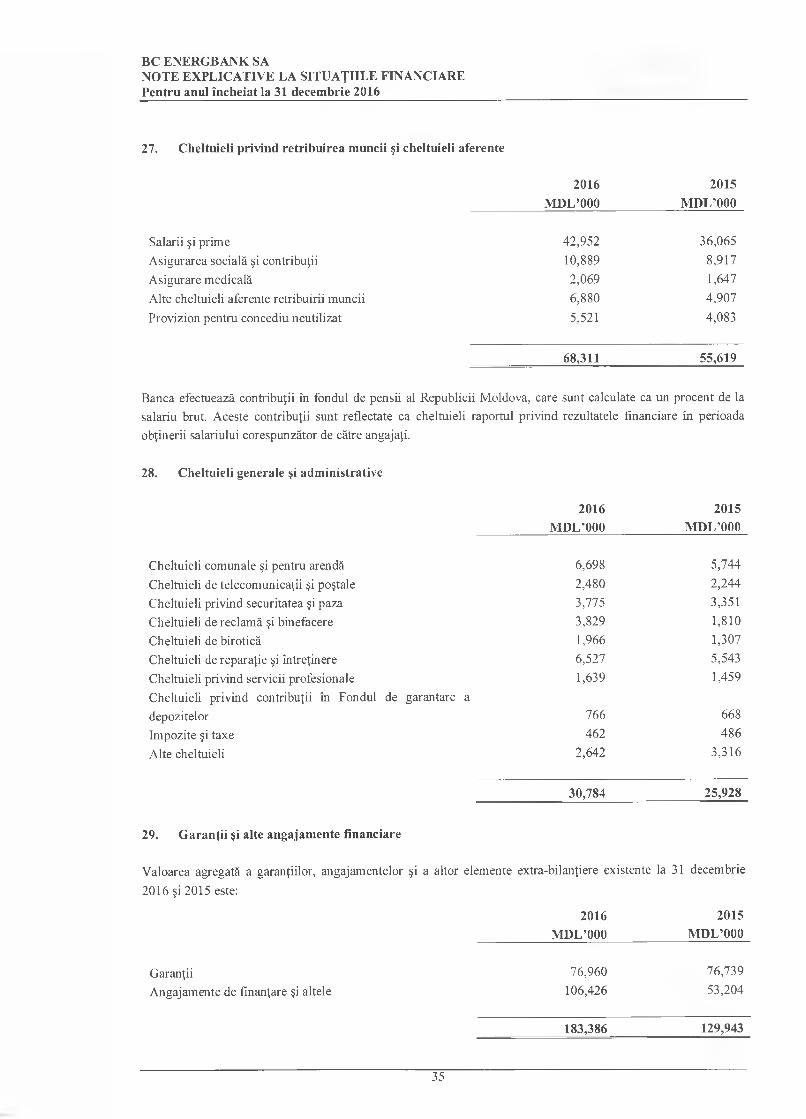

Cheltuieli privind retribuirea muncii şi cheltuieli aferente Cheltuielile generale şi administrative Uzura şi deprecierea

2728

10,11

(68,311)(30,784)

(5,507)

(55,619)(25,928)

(5,318)Total cheltuieli operaţionale (104,602) (86,865)

Ponderea de profit a întreprinderii asociate 8 21 37Profit până la im pozitare 74,835 47,515

Cheltuieli privind impozitului pe venit 17 (6,228) 10,455Profit net al perioadei 68,607 57,970

Alte venituri globaleReevaluarea m ijloacelor fixe - 174

Total venituri globale ale anului 68,607 58,144

Profitul atribuit:Deţinătorilor capitalului în banca Intereselor care nu controlează

68,607 59,405(1,435)

- 57,970

Total venitul global atribuit:Deţinătorilor capitalului în banca Intereselor care nu controlează

68,607 59,579(1,435)

- 58,144

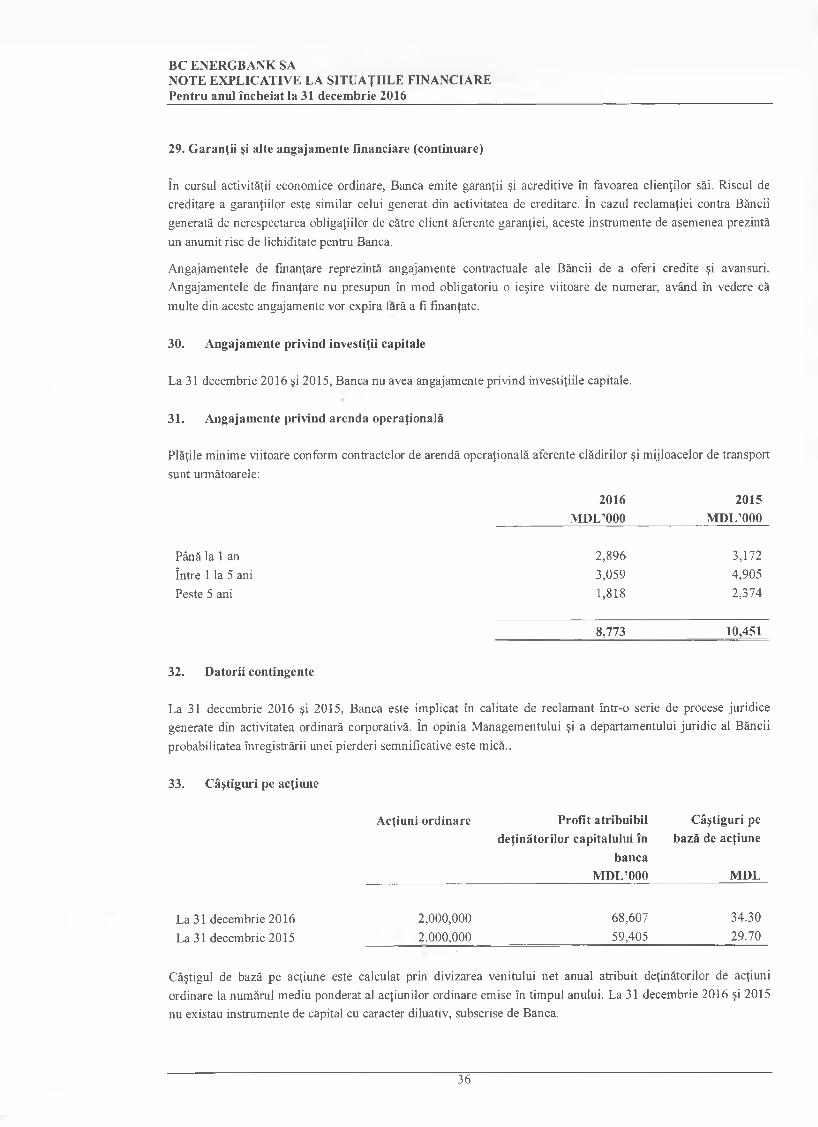

Câştiguri pe acţiune (lei pe acţiune)

Notele anexate sunt parte integra a acestor

Situaţiile financiare au fost

Preşedinte Dl. lurii Vasilachi

33 34.30 29 .7 0

2017 de către Executivul Băncii reprezentat de:

Contabil Ş efDl. Serghei Slobodcan

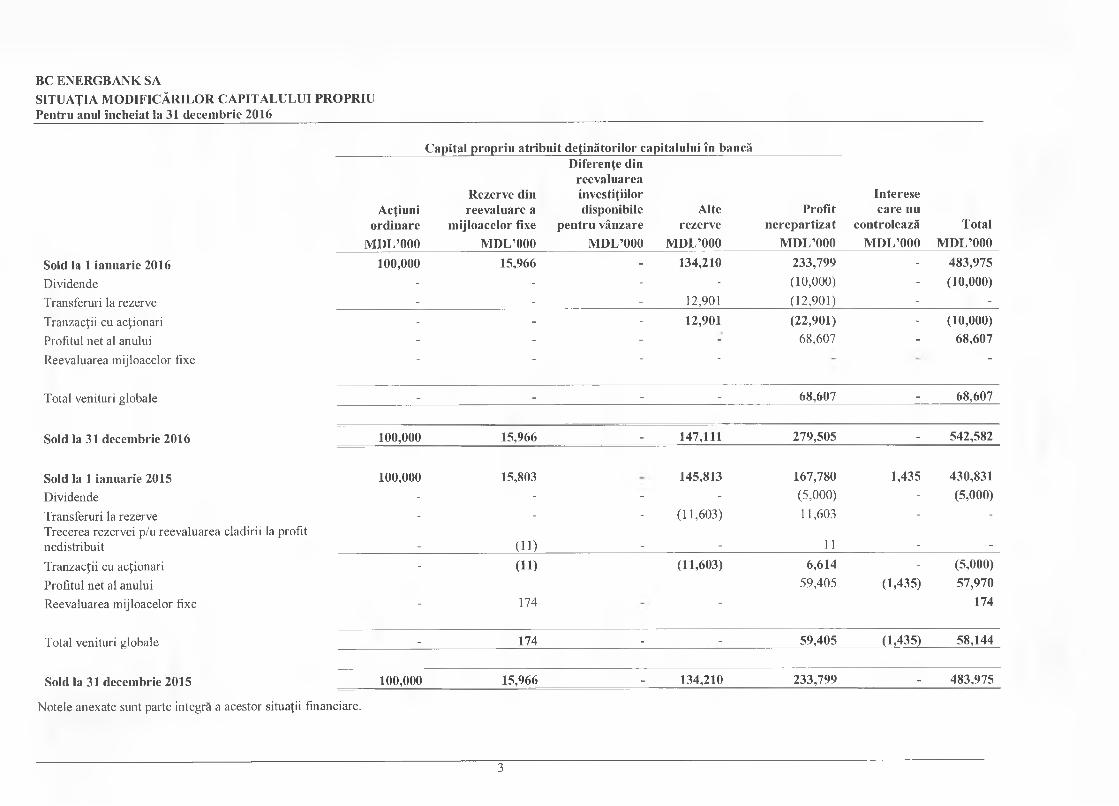

BC ENERG BANK SASITUAŢIA M O DIFICĂRILO R C APITALULUI PROPRIU Pentru anul încheiat la 31 decem brie 2016

Capital propriu atribuit deţinătorilor capitalului în bancă

Acţiuniordinare

M D L ’000

Rezerve din reevaluare a

m ijloacelor fixe

M D L ’000

Diferenţe din reevaluarea investiţiilor disponibile

pentru vânzare

M D L ’000

Alterezerve

M D L ’000

Profitnerepartizat

M D L ’000

Interese care nu

controlează

M D L ’000Total

M D L ’000

Sold la 1 ianuarie 2016 100,000 15,966 - 134,210 233,799 - 483,975

Dividende - - - - (10,000) - (10,000)

Transferuri la rezerve - - - 12,901 (12,901) - -

Tranzacţii cu acţionari - - - 12,901 (22,901) - (10,000)

Profitul net al anului - - - - 68,607 - 68,607

Reevaluarea mijloacelor fixe ~ “ " “ “

Total venituri globale - - - - 68,607 - 68,607

Sold la 31 decem brie 2016 100,000 15,966 - 147,111 279,505 - 542,582

Sold la 1 ia n u arie 2015 100,000 15,803 145,813 167,780 1,435 430,831

Dividende - - - - (5,000) - (5,000)

Transferuri la rezerve - - - (11,603) 11,603 - -Trecerea rezervei p/u reevaluarea clădirii la profitnedistribuit - (11) - - 11 - -

Tranzacţii cu acţionari - (11) (11,603) 6,614 - (5,000)

Profitul net al anului 59,405 (1,435) 57,970

Reevaluarea m ijloacelor fixe - 174 “ 174

Total venituri globale - 174 - - 59,405 (1,435) 58,144

Sold la 31 decem brie 2015 100,000 15,966 - 134,210 233,799 - 483,975

Notele anexate sunt parte integră a acestor situaţii financiare.

3

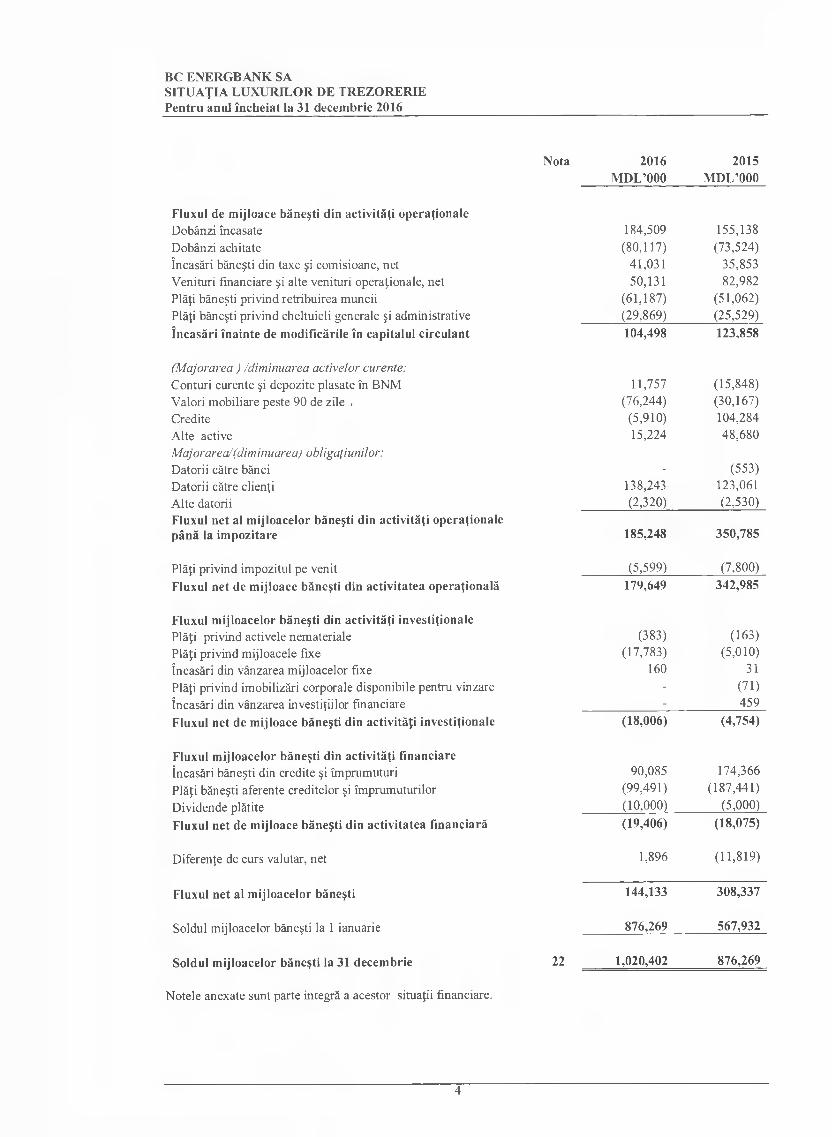

BC ENERG BANK SASITUAŢIA LU X U RILO R DE TREZORERIEPentru anul încheiat la 31 decem brie 2016

Nota 2016 2015M D L ’000 M D L ’000

Fluxul de m ijloace băneşti din activităţi operaţionaleDobânzi încasate 184,509 155,138Dobânzi achitate (80,117) (73,524)încasări băneşti din taxe şi comisioane, net 41,031 35,853V enituri financiare şi alte venituri operaţionale, net 50,131 82,982Plăţi băneşti privind retribuirea muncii (61,187) (51,062)Plăţi băneşti privind cheltuieli generale şi adm inistrative (29,869) (25,529)

încasări înainte de m odificările în capitalul circulant 104,498 123,858

(Majorarea ) /diminuarea activelor curente:Conturi curente şi depozite plasate în BNM 11,757 (15,848)Valori m obiliare peste 90 de zile . (76,244) (30,167)Credite (5,910) 104,284

Alte active 15,224 48,680Majorarea/(diminuarea) obligaţiunilor: Datorii către bănci . (553)Datorii către clienţi 138,243 123,061Alte datorii (2,320) (2,530)Fluxul net al m ijloacelor băneşti din activităţi operaţionale până la im pozitare 185,248 350,785

Plăţi privind impozitul pe venit (5,599) (7,800)

Fluxul net de m ijloace băneşti din activitatea operaţională 179,649 342,985

Fluxul m ijloacelor băneşti din activităţi investiţionalePlăţi privind activele nem ateriale (383) (163)P lăţi privind mijloacele fixe (17,783) (5,010)

încasări din vânzarea m ijloacelor fixe 160 31

Plăţi privind imobilizări corporale disponibile pentru vinzare - (71)încasări din vânzarea investiţiilor financiare - 459

Fluxul net de m ijloace băneşti din activităţi investiţionale (18,006) (4,754)

Fluxul m ijloacelor băneşti din activităţi financiareîncasări băneşti din credite şi împrumuturi 90,085 174,366

Plăţi băneşti aferente creditelor şi împrumuturilor (99,491) (187,441)

Dividende plătite (10,000) (5,000)

Fluxul net de m ijloace băneşti din activitatea financiară (19,406) (18,075)

Diferenţe de curs valutar, net 1,896 (11,819)

Fluxul net al m ijloacelor băneşti 144,133 308,337

Soldul mijloacelor băneşti la 1 ianuarie 876,269 567,932

Soldul m ijloacelor băneşti la 31 decem brie 22 1,020,402 876,269

Notele anexate sunt parte integră a acestor situaţii financiare.

4

BC EN E RG BA N K SAN O TE EXPLICATIVE L A SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

1. Inform aţie generală despre Bancă

BC Energbank SA (“Banca”) a fost fondată în Republica M oldova la 16 ianuarie 1997 ca societate pe acţiuni de tip închis. Activitatea principală a Băncii o constituie operaţiunile bancare retail în Republica M oldova. Banca

activează prin intermediul sediului principal situat în Chişinău, 22 de filiale (22 de filiale conform situaţiei la

31 decem brie 2015) şi 43 agenţii (44 conform situaţiei la 31 decem brie 2015) am plasate pe întreg teritoriul

Republicii Moldova.

La sfârşitul anului 2016 Banca deţinea licenţa eliberată de Banca N aţională a M oldovei, care perm ite desfăşurarea tuturor tipurilor de activităţi.

In aprilie 2015 Banca a vândut cota deţinută in com panie Oldex SA.

Banca are 593 de salariaţi la data de 31 decem brie 2016 (588 la 31 decem brie 2015).Adresa ju rid ică a Băncii este str. Tighina 23/3, Chişinău, Republica Moldova.

Deoarece operaţiunile Băncii nu sunt expuse la riscuri şi rentabilităţi cu un grad semnificativ de diferenţiere,

precum şi datorită faptului că mediul legislativ, natura serviciilor, procesul de activitate, tipologia clienţilor pentru serviciile şi produsele oferite, cât şi m etodele folosite pentru furnizarea serviciilor sunt omogene pentru

toate activităţile sale, Banca operează ca un segm ent unic de activitate şi activităţile ei sunt desfăşurate exclusiv

în Republica Moldova.

Consiliul de Adm inistrare form ulează politicile operaţionale ale Băncii şi supervizează implementarea acestora.

Consiliul este com pus din 6 membri aleşi de A dunarea Generală a Acţionarilor.

La 31 decem brie 2016, Consiliul de A dm inistraţie a inclus următorii membri:

- Dl V ladim ir Tonciuc, Preşedintele Consiliului;

- Dl V aleriu Usatii, Energoim pex, M em bru al Consiliului;- Dl M ihail Pop, M em bru al Consiliului;- Dna N atalia Cecetova, Gamaiun SRL, M em bru al Consiliului;

- Dna Galina M aximenco, M em bru al Consiliului;- Dna N atalia Covanji, M em bru al Consiliului.

Prezentele situaţii financiare au fost autorizate pentru em itere la 21 aprilie 2017 de către Executivul Băncii

reprezentat de Preşedintele şi Contabilul Şef.

2. Politici contabile

Declaraţie de conform itateSituaţiile financiare ale Băncii au fost pregătite în conform itate cu Standardele Internaţionale de Raportare

Financiară (SIRF), emise de Consiliul Internaţional al Standardelor Contabile (CISC).

Principii de evaluareSituaţiile financiare sunt pregătite în baza costului istoric, cu excepţia terenurilor şi clădirilor, proprietăţilor

investiţionale şi a investiţiilor disponibile pentru vânzare, care sunt reflectate la valoarea justă.

5

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIARE Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.1 Baza de prezentare (continuare)

M oneda funcţională şi de prezentareSituaţiile financiare sunt întocm ite în lei moldoveneşti (“M DL”), care este m oneda funcţională şi m oneda ţării în

care operează Banca. Toată informaţie financiară prezentată în MDL a fost rotunjită până la cel mai apropiată mie, cu excepţia cazurilor în care este indicat altfel.

Baza de consolidare - relevant pentru exerciţiul financiar 2015Situaţiile financiare consolidate cuprind situaţiile financiare ale Băncii la data de şi pentru anul încheiat la 31

decem brie a fiecărui an. Situaţiile financiare ale com paniei fiice au fost întocm ite pentru aceeaşi perioadă de

raportare, utilizând politici contabile consecvente.

Toate soldurile şi tranzacţiile între com panii, veniturile şi cheltuielile, precum şi profiturile sau pierderile rezultate din tranzacţiile intra-grup, sunt elim inate în întregime.

Com paniile fiice sunt consolidate din data când controlul este transferat Băncii. Un părinte controleaza o

subsidiară în cazul în care are expunere sau drepturi asupra rezultatelor variabile ale acesteia în baza participării sale în operaţiunile subsidiarei şi are capacitatea de a influenţa aceste rezultate prin utilizarea autorităţii sale asupra subsidiarei. Rezultatele com paniilor fiice achiziţionate sau vândute pe parcursul anului sunt incluse în raportul consolidat privind rezultatele financiare de la data achiziţiei sau până la data vânzării, după caz.

Interesele care nu controlează reprezintă parte din profit sau pierdere şi din activele nete nedeţinute, direct sau

indirect de către Banca şi sunt prezentate separat în raportul privind rezultatele financiare şi în cadrul capitalului

propriu în bilanţul contabil consolidat, separat de capitalul acţionarilor societăţii mame. Achiziţia intereselor care

nu controlează este contabilizată utilizând metoda extinderii de la societatea mamă prin care diferenţa dintre

consideraţia şi valoarea justă a porţiunii de active nete achiziţionate este recunoscută ca goodwill. Orice valoare

a costului de achiziţie sub valoarea justă a activelor nete identificabile achiziţionate (ex. discont la achiziţie) este

recunoscută direct în raportul privind rezultatele financiare în anul achiziţiei.

2.2 Estim ări şi raţionam ente contabile sem nificative

Banca efectuează estimări şi presupuneri care afectează valorile raportate ale activelor şi datoriilor al următorului

an financiar. Estim ările şi raţionam entele sunt revizuite în continuu în baza experienţei istorice şi a altor factori,

inclusiv previziunile evenimentelor ulterioare care sunt considerate a fi rezonabile conform circumstanţelor.

(i) Pierderi din depreciere creditelor şi avansurilorBanca îşi revizuieşte, cel puţin o dată pe lună, portofoliul de credite pentru a evalua deprecierea. în procesul determ inării dacă pierderea din depreciere ar trebui reflectată în contul de profit şi pierderi, Banca evaluează dacă există dovezi care ar indica existenţa unei diminuări m ăsurabile în fluxurile viitoare de mijloace băneşti

aferente unui portofoliu de credite înainte ca diminuarea să fie atribuită unui singur credit din acest portofoliu. Această dovadă poate include date observabile care să indice existenţa unei schimbări adverse în capacitatea de ram bursare a debitorilor într-un grup, sau în condiţiile economice locale sau naţionale care corelează deprecierea

activelor în grup. în procesul de planificare a fluxurilor viitoare de m ijloace băneşti conducerea Băncii utilizează estim ări bazate pe experienţa activelor care com portă un risc de creditare şi o dovadă evidentă de depreciere

sim ilară celorlalte credite din portofoliu. M etodologia şi previziunile utilizate pentru estim area valorii şi

perioadelor fluxurilor viitoare de m ijloace băneşti sunt revizuite regulat cu scopul reducerii oricăror diferenţe

între pierderile estimate şi ale celor actuale.

în cazul în care valoarea finală a acestor factori este diferită de valorile care au fost iniţial înregistrate, atunci o astfel de diferenţă ar putea afecta m aterial provizionul pentru deprecierea creditelor, în perioada în care astfel de

situaţii sunt identificate.

6

BC EN E RG BA N K SAN O TE EXPLICATIVE L A SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.2 Estim ări şi raţionam ente contabile sem nificative (continuare)

(ii) Continuitatea activităţiiConducerea Băncii a evaluat abilitatea Băncii de a continua activitatea sa şi s-a convins că Banca dispune de

resursele necesare pentru a-şi continua activitatea în viitorul previzibil. Plus la aceasta, conducerea nu cunoaşte careva incertitudini semnificative care ar crea îndoieli în ceea ce priveşte abilitatea Băncii de a-şi continua

activitatea. Prin urmare, situaţiile financiare continuă să fă fie pregătite în baza principiului continuităţii

activităţii.

(iii) Valoarea justă a instrumentelor financiareValoarea justă a instrum entelor financiare care nu sunt com ercializate pe o piaţă activă este determ inată prin

folosirea tehnicilor de evaluare. Conducerea determ ină la discreţia sa, m etoda de evaluare şi efectuează asumări care sunt în m are parte bazate pe condiţiile de piaţă existente la data bilanţului.

2.3 M odificarea politicilor contabile

Politica de contabilitate adoptată este consistenta cu cea din anul precedent. A doptarea standardelor şi interpretărilor noi care sunt efective pentru Banca începând cu 1 ianuarie 2016 nu au avut niciun im pact asupra politicilor contabile, perform anţei sau poziţiei financiare a Băncii.

2.4 Politici contabile sem nificative

Principalele politici contabile aplicabile la pregătirea acestor situaţii financiare sunt desfăşurate m ai jos.

a. Conversia valutei străine

Tranzacţiile în valută străină sunt convertite în valuta funcţională utilizând ratele de schim b în efect la datele

tranzacţiilor. Profiturile şi pierderile în urm a schim bului valutar rezultate în urm a efectuării tranzacţiilor şi în urm a conversiei activelor şi datoriilor m onetare, conform ratelor de schim b valutar la sfârşitului anului financiar,

denom inate în valute străine, sunt trecute în raportul privind rezultatele financiare.

Schim bările în valoarea justă a titlurilor m onetare denom inate în valută străină clasificate ca disponibile pentru vânzare sunt analizate ca diferenţe de conversie rezultate dintre schim bările în costul am ortizat al hârtiilor de valoare şi alte schimbări în valoarea contabilă a hârtiei de valoare. D iferenţele de conversie legate de schimbările

în costul am ortizat sunt recunoscute ca profit sau pierdere. Alte schimbări în valoarea contabilă sunt recunoscute

în capitalul propriu.

Diferenţele de convertire a instrum entelor nem onetare, cum ar fi investiţiile de capital clasificate ca active financiare disponibile pentru vânzare, sunt incluse în rezerva la valoare justă în capitalul propriu. Ratele de schim b la sfârşitul anului şi m edie în cadrul anului dat au fost:

2016 2015USD Euro USD Euro

M edia perioadei Finele anului

19.923819.9814

22.054820.8895

18.816119.6585

20.898021.4779

7

BC ENERG BANK SANOTE EXPLICATIVE L A SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

b. Active financiareBanca clasifică activele sale financiare în următoarele categorii: active financiare la valoarea justă reflectate prin

contul de profit şi pierderi, credite şi creanţe, investiţii păstrate până la scadenţă şi active financiare disponibile

pentru vânzare. Conducerea Băncii determină clasificarea investiţiilor la recunoaşterea iniţială ale acestora.

(i) Credite şi creanţeCreditele şi creanţele reprezintă active financiare nederivate, cu plăţi fixe sau determ inabile şi care nu sunt cotate

pe o piaţa activă în afară de: (a) cele pe care entitatea intenţionează să le vândă imediat sau într-un term en scurt,

care sunt clasificate ca păstrate pentru comercializare, şi acelea pe care entitatea iniţial le desem nează la valoare justă reflectate prin contul de profit şi pierderi; (b) acelea pe care entitatea iniţial le desem nează ca disponibile pentru vânzare; sau (c) pentru care există posibilitatea ca posesorul să nu-şi poată recupera o parte substanţială a

investiţiilor sale, din cauze altele decât deteriorarea creditului.

(ii) Investiţii păstrate până la maturitateInvestiţiile păstrate până la m aturitate sunt active financiare nederivate cu achitări fixe sau determ inabile şi cu

scadenţe fixe pentru care Conducerea Băncii are intenţia pozitivă şi abilitatea de a le păstra până la maturitate. Dacă Banca ar fi vândut un num ăr sem nificativ de active păstrate până la scadenţă, întreaga categorie ar fi

afectată şi reclasificată ca disponibilă pentru vânzare.

(iii) Activele financiare disponibile pentru vânzareInvestiţiile disponibile pentru vânzare sunt cele care urm ează a fi păstrate pe o perioadă nedeterm inată de timp, şi care pot fi vândute cu scopul măririi lichidităţii sau ca urmare a modificării dobânzilor, ratelor de schimb sau a preţului de piaţă. în această categorie sunt, de asemenea, incluse hârtiile de valoare de stat.

Achiziţiile şi vânzarea activelor financiare la valoare justă reflectate ca profit sau pierdere, ţinute până la m aturitate şi disponibile pentru vânzare sunt reflectate la data efectuării tranzacţiei, adică la data la care Banca se

obligă să vândă sau să cum pere aceste active.

Activele financiare sunt iniţial recunoscute la valoarea justă plus cheltuielile tranzacţionale pentru toate activele financiare care nu sunt contabilizate la valoarea justă reflectate prin contul de profit şi pierderi. Activele

financiare contabilizate la valoarea justă reflectate prin contul de profit şi pierderi sunt iniţial recunoscute la valoare justă, şi costurile tranzacţionale sunt trecute ca cheltuieli în raportul privind rezultatele financiare.

Activele financiare sunt scoase din evidenţă când dreptul de a primi m ijloace financiare din activele financiare a

expirat sau când Banca a transferat o parte im portantă din riscurile şi recom pensele aferente dreptului de proprietate. Datoriile financiare sunt scoase din evidenţă atunci când ele au fost stinse, adică la mom entul când

datoria a fost onorată, anulată sau a expirat.

Activele financiare disponibile pentru vânzare şi cele la valoarea justă reflectate prin contul de profit şi pierderi

sunt ulterior contabilizate la valoarea justă. Creditele, creanţele şi investiţiile ţinute până la scadenţă sunt înregistrate la cost am ortizat, folosind m etoda dobânzii efective. Veniturile şi pierderile din modificările în

valoarea justă a activelor financiare la valoare justă reflectate prin contul de profit şi pierderi sunt incluse în

raportul privind rezultatele financiare în perioada în care ele apar. Veniturile şi pierderile din m odificările în valoarea justă a activelor financiare disponibile pentru vânzare sunt incluse direct în raportul privind situaţia

m işcărilor în capitalul acţionar, până când activul financiar este scos din evidenţă sau depreciat. In acest mom ent

câştigul sau pierderea cum ulativă recunoscută anterior în capitalul acţionar este recunoscută ca profit sau

pierdere.

Cu toate acestea, dobânda calculată prin m etoda dobânzii efective şi veniturile şi pierderile din schimburile valutare din activele băneşti clasificate ca disponibile pentru vânzare sunt reflectate în raportul privind rezultatele financiare. Dividendele aferente acţiunilor disponibile pentru vânzare sunt reflectate în raportul

8

BC EN ERG BA NK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

b. Active financiare (continuare)

privind rezultatele financiare în mom entul apariţiei drepturilor de încasare a dividendelor.

V aloarea justă a plasam entelor cotate pe piaţa activă se bazează pe preţurile de licitaţie, şi în cazul în care nu

există, se utilizează ultimul preţ din acea zi. Dacă piaţa unui activ financiar nu este activă (inclusiv pentru acţiunile nelistate), Banca stabileşte valoarea justă prin aplicarea tehnicilor de evaluare. Acestea includ utilizarea

preţului tranzacţiei com erciale, analiza fluxurilor financiare actualizate, modelul preţului de opţiuni şi alte

tehnici de evaluare, utilizate pe larg de participanţii pieţei.

c. Investiţii în întreprinderi asociateîntreprindere asociată este o entitate în care Banca are influenţă sem nificativă şi care nu este nici întreprindere fiică, nici întreprindere mixtă. în situaţiile financiare separate ale Băncii, investiţiile în întreprinderi asociate sunt

trecute conform m etodei punerii în echivalenţă.

Datele de raportare ale întreprinderii asociate şi ale Băncii sunt identice şi politicile contabile ale întreprinderii asociate corespund cu cele folosite de Banca pentru tranzacţiile şi evenim entele ce au loc în circumstanţe

similare.

d. Com pensarea instrum entelor financiareActivele şi datoriile financiare sunt com pensate şi sunt prezentate la valoarea netă în bilanţul contabil, atunci

când există un drept legal de a com pensa valorile înregistrate şi există intenţia de a le deconta în bază netă, sau

de a realiza activul şi achita datoria simultan.

e. V eniturile şi cheltuielile din dobânziVeniturile şi cheltuielile din dobânzi pentru toate instrum entele financiare cu o rata de dobândă, cu excepţia

celor clasificate ca păstrate pentru com ercializare sau desem nate la valoarea justă reflectate prin contul de profit

şi pierderi sunt recunoscute în raportul privind rezultatele financiare pentru toate instrumentele evaluate la costul

de am ortizare în baza metodei dobânzii efective.

M etoda dobânzii efective este o m etodă de calculare a costului de am ortizare al activului financiar sau datoriei

financiare şi de atribuire a venitului sau cheltuielilor din dobânzi la perioada relevantă. Rata efectivă a dobânzii este rata care discontează în mod exact viitoarele plăţi în num erar estimate sau achitările folosind durata de viaţă

preconizată al unui instrumentului financiar, sau, dacă este oportun, perioada mai scurtă a valorii nete contabile a

unui activ sau a unei datorii financiare. La calcularea ratei efective a dobânzii, Banca estim ează fluxurile de num erar, luând în consideraţie toţi term enii contractuali ai instrumentului financiar, dar nu evaluează pierderile

ulterioare de credit. Calculul include toate onorariile achitate sau prim ite între părţi conform contractului care

reprezintă o parte integrantă a ratei efective a dobânzii, a costurilor de tranzacţii şi a tuturor altor prime şi

reduceri.

Odată ce un activ financiar sau o clasă de active financiare a fost trecută la pierderi ca rezultat al deprecierii,

venitul din dobânzi este recunoscut aplicând rata dobânzii utilizată pentru discontarea fluxurilor viitoare de

num erar pentru evaluarea pierderilor în urm a deprecierii.

9

BC EN ERG BA NK SAN O TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

f. Venit din speze şi comisioane

Veniturile din speze şi com isioane sunt contabilizate prin m etoda sporirii la m om entul prestării serviciului

respectiv. Spezele pentru creditele la termen sunt raportate în perioadele viitoare (îm preună cu costurile directe aferente) şi sunt recunoscute ca ajustare la rata efectivă a dobânzii la credite. Com isioanele şi spezele rezultate

din negocieri, sau din participarea la negocierea unei tranzacţii cu terţe părţi - precum aranjarea unei achiziţii de acţiuni sau de alte participaţii, achiziţii sau vânzării a unei participaţii - sunt reflectate la data de finalizare a

tranzacţiei. Atât com isioanele de portofoliu cât şi cele de consultanţă pentru managem ent şi alte servicii sunt

recunoscute în baza contractelor de servicii, de obicei distribuite în timp.

g. Acorduri de vânzare şi răscum părare

H ârtiile de valoare vândute, câre fac obiectul unui contract de răscum părare ( '‘repo” ) sunt recunoscute în situaţiile financiare ca investiţii disponibile pentru vânzare (hârtii de valoare de stat) şi obligaţia aferentă este inclusă în disponibilităţi datorate băncilor sau clienţilor, după relevanţă. Hârtiile de valoare cum părate, care fac

obiectul unui contract de revânzare (“repo revers”) sunt recunoscute ca avansuri şi credite acordate altor bănci sau clienţilor, după relevanţă. Diferenţele dintre preţurile de vânzare şi procurare sunt considerate a fi dobânzi şi sunt sporite pe parcursul term enului de valabilitate a acordului „repo” , utilizând metoda ratei efective a dobânzii.

Hârtiile de valoare deţinute de Banca în calitate de gaj la împrum uturi de la instituţiile financiare nu sunt recunoscute în situaţiile financiare, în afară de cazurile în care ele sunt vândute sau procurate de la persoane terţe. In acest caz ele sunt înregistrate ca venituri (pierderi) din activitatea financiară, respectiv ca câştig sau pierdere. Obligaţia de retum are este înregistrată ca datorie de com erţ la valoarea justă.

h. Derecunoaşterea

Banca derecunoaşte un activ financiar la stingerea dreptului de a încasa mijloace băneşti de pe urm a activului,

sau ea transferă dreptul de a încasa mijloace băneşti de pe urm a activului în o tranzacţie în care riscurile şi

beneficiile ce rezultă din posesia activului financiar sunt transferate. Orice participare în activul financiar

transferat care e creată sau reţinută de Bancă este recunoscută ca un activ sau datorie separată.

La derecunoaşterea unui activ financiar, diferenţa dintre valoarea contabilă a activului (sau valoarea contabilă alocată porţiunii transferate a activului), şi suma (i) contravalorii prim ite (inclusiv orice activ prim it m inus orice

datorie asum ată) şi (ii) orice câştiguri sau pierderi cum ulative care au fost recunoscute în alte elem ente ale

rezultatului global sunt recunoscute în profit sau pierdere.

D atoria financiară este derecunoscută în cazul când obligaţia aferentă datoriei se stinge, expiră sau este achitată.

Banca efectuează tranzacţii prin intermediul cărora ea transferă activele recunoscute în situaţia poziţiei

financiare, dar reţine fie toate riscurile şi beneficiile activelor transferate, sau o porţiune a lor. Dacă toate sau în

m od substanţial toate riscurilor sunt reţinute, atunci activele transferate nu sunt derecunoscute din situaţia

poziţiei financiare. Transferul activelor cu m enţinerea tuturor riscurilor sau m enţinerea în mod substanţial a

tuturor riscurilor şi beneficiilor include, spre exemplu, tranzacţiile de îm prum ut şi răscumpărare.

D repturile şi obligaţiile păstrate în transfer sunt recunoscute separat ca active sau datorii. In cazul transferurilor în care controlul asupra activelor este păstrat, Banca continuă să recunoască activul în m ăsura în care ea continuă implicarea, determinat de gradul în care ea este expusă la schimbările în valoarea activelor transferate.

10

BC EN E RG BA N K SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

i. Deprecierea activelor financiare

(i) Active reflectate la costul amortizatBanca evaluează la fiecare dată de bilanţ dacă există evidenţă obiectivă pentru deprecierea activului financiar sau

al unui grup de active financiare. Un activ financiar sau o clasă de active financiare este depreciat şi cheltuielile

de depreciere sunt înregistrate doar dacă există o evidenţă obiectivă a deprecierii, generată de unul sau mai m ulte evenim ente întâmplate ulterior recunoaşterii iniţiale a activului („un eveniment de pierderi”) şi dacă evenimentul

(sau evenimentele) de pierdere are un im pact asupra viitoarelor fluxuri de mijloace băneşti estimate aferente

activului financiar sau clasei de active financiare care pot fi estimate cu siguranţă.

Criteriile pe care Banca le utilizează pentru a determina dacă sunt dovezi care să dem onstreze pierderi în urma

deprecierii includ următoarele:

• Delicvenţă în achitarea contractuală a plăţii dobânzii sau al achitărilor de bază;• Dificultăţi suportate de debitor în fluxul de num erar (de exemplu, gradul de îndatorare, venit net ca procent din

vânzări);• încălcarea clauzelor şi înţelegerilor împrum utului;

• Iniţierea procedurii de faliment;• înrăutăţirea poziţiei com petitive a debitorului;• D eteriorare în valoarea gajului; şi• D im inuarea gradului investiţional existent.

Conducerea Băncii identifică pentru fiecare portofoliu perioada între m om entul în care pierderea a avut loc şi m om entul în care a fost identificată. în general, perioadele variază între 6 şi 12 luni.

Iniţial Banca evaluează dacă există dovezi pentru depreciere la nivel individual pentru activele financiare individual semnificative şi ulterior analizează colectiv sau individual activele financiare care individual nu sunt

semnificative. Dacă Banca nu găseşte evidenţă obiectivă de depreciere a unui activ financiar evaluat separat,

indiferent dacă este sem nificativă sau nu, atunci activul este trecut într-o clasă de active financiare cu un risc de credit similar, după care evaluează toată clasa colectiv. Activele financiare, care sunt evaluate individual pentru depreciere şi, pentru care, pierderea în urma deprecierii este şi continuă să fie reflectată, nu sunt incluse la

evaluarea colectivă la depreciere.

Pierderea este determ inată ca diferenţa dintre valoarea de bilanţ a activului şi valoarea prezentă a fluxului de

num erar estim at (excluzând viitoarele pierderi aferente creditelor care nu au fost înregistrate), discontat la rata

dobânzii efective iniţială a activului financiar. Valoarea de bilanţ a activului este redusă cu ajutorul unui cont de provizion şi pierderea este reflectată în raportul privind rezultatele financiare. Dacă creditul sau investiţia

păstrată până la scadenţă are o rată a dobânzii flotantă, atunci rata de discont pentru calcularea pierderii aferente

deprecierii va fi rata efectivă a dobânzii curente determ inată conform contractului.

Calcularea valorii prezente a viitoarelor fluxuri de num erar estimate a unui activ financiar gajat reflectă fluxul de num erar care ar rezulta din atribuirea dreptului de proprietate m inus costurile pentru obţinerea şi com ercializarea

gajului, indiferent dacă atribuirea dreptului de proprietate este probabilă.

în scopurile unei evaluări colective a valorii depreciate, activele financiare sunt grupate pe baza caracteristicilor de riscuri sim ilare aferente creditelor (de exemplu, pe baza procesului de gradare a Băncii referitoare la tipurile

de active, segm ente de industrie, locaţie geografică, tipul de gaj, situaţiei respective şi a altor factori relevanţi). Aceste caracteristici sunt relevante în procesul de estim are a viitoarelor fluxuri de num erar pentru clasele unor

astfel de active, deoarece indică abilitatea debitorului de a plăti toate sumele datorate conform term enelor contractuali privind activele evaluate.

11

BC EN ERG BA NK SAN O TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat Ia 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

i. Deprecierea activelor financiare (continuare)

Viitoarele fluxuri de num erar ale unei clase de active financiare care sunt evaluate colectiv pentru depreciere sunt estimate în baza fluxurilor de num erar contractuale ale activelor Băncii şi a statisticii de pierderi ale

activelor cu caracteristici asem ănătoare ale riscului de creditare ale activelor Băncii. Pierderile istorice sunt

ajustate în baza datelor curente disponibile pentru a reflecta condiţiile curente, care nu au afectat perioada în care pierderile istorice au avut loc şi să elimine efectul condiţiilor din perioada istorică, care nu mai există în prezent.

Estim ările de schimbări în fluxul viitor de num erar pentru clasele de active ar trebui să reflecte şi să fie

consistente cu schimbările în datele relevante disponibile din perioadă în perioadă (de exemplu, schimbarea

ratelor de şomaj, preţuri de proprietate, statutul plăţilor, sau alţi factori care indică schimbarea probabilităţii de pierderi în grup şi a mărimii lor). M etodologia şi estimările utilizate pentru a determina viitoarele fluxuri de

num erar sunt revizuite regulat de către Banca pentru a reduce orice diferenţă între pierderile estimate şi cele

curente. în cazul în care un îm prum ut nu poate fi restituit, se trece la pierderi din contul provizionului pentru deprecierea valorii. Astfel de credite sunt trecute la pierderi după finisarea tuturor procedurilor necesare şi

determ inare a pierderii.

Dacă într-o perioadă ulterioară, valoarea pierderii se dim inuează şi dim inuarea poate fi atribuită obiectiv unui evenim ent care a avut loc ulterior recunoaşterii provizionului (precum ar fi îmbunătăţirea credibilităţii

debitorului), pierderea aferentă deprecierii recunoscută anterior este inversată prin ajustarea provizionului. Valoarea inversată este reflectată în raportul privind rezultatele financiare în cheltuieli privind deprecierea valorii

creditelor şi al altor active.

(ii) Active reflectate la valoarea justăBanca evaluează la fiecare dată de bilanţ dacă există evidenţă obiectivă pentru deprecierea activului financiar sau

a grupului de active financiare. în cazul investiţiilor în acţiuni clasificate ca disponibile pentru vânzare, un declin sem nificativ sau prelungit a valorii juste a hârtiei de valoare sub costul ei este folosit pentru a determ ina dacă activele sunt depreciate. Dacă există o astfel de evidenţă pentru activele financiare disponibile pentru vânzare, pierderea cum ulativă - calculată ca diferenţa dintre costul de achiziţie şi a valorii juste curente, m inus orice

pierdere pentru depreciere pentru acel activ financiar contabilizat anterior în contul de profit şi pierderi - este elim inată din raportul privind situaţia m işcărilor în capitalul acţionar şi este reflectată în raportul privind rezultatele financiare. Dacă într-o perioadă ulterioară valoarea justă a instrumentului de datorie, clasificat ca

disponibil pentru vânzare sporeşte şi creşterea poate fi corelată în mod obiectiv unui eveniment care are loc după ce pierderea pentru depreciere a fost reflectată ca profit sau pierdere, pierderea scontată este inversată în raportul

privind rezultatele financiare.

(iii) Credite renegociateCând este posibil, Banca încearcă să restructureze creditele decât să ia în posesie gajul. Aceasta poate im plica

extinderea graficului de plată şi renegocierea condiţiilor de creditare. Odată ce condiţiile au fost renegociate

condiţiile de creditare, orice depreciere este m ăsurată prin folosirea ratei efective a dobânzii iniţiale, calculate

înainte de m odificarea condiţiilor, şi creditul nu m ai este considerat restant. Conducerea revizuie perm anent

creditele renegociate pentru a se asigura că sunt îndeplinite toate cerinţele şi plăţile ulterioare vor avea loc. Creditele continuă să fie supuse unei evaluări individuale sau colective pentru determ inarea deprecierii, calculate

prin folosirea ratei efective iniţiale a dobânzii.

12

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

j. Deprecierea activelor nefinanciareActivele care au o durată de folosire utilă nedeterm inată nu se amortizează, se testează anual pentru determ inarea deprecierii. Activele care se am ortizează sunt verificate pentru determ inarea deprecierii atunci când

evenim entele sau schimbările de circum stanţe indică că valoarea de bilanţ poate să nu fie recuperabilă. Pierderea

din depreciere este recunoscută pentru suma cu care valoarea de bilanţ depăşeşte valoarea recuperabilă. Valoarea

recuperabilă este valoarea cea mai m are a valorii juste a activului m inus costurile de vânzare a acestuia şi valoarea lui în folosinţă. In scopul evaluării deprecierii, activele sunt grupate la cele mai m ici nivele pentru care

există fluxuri de num erar separat identificabile (unităţi generatoare de numerar). Activele nefinanciare, cu excepţia goodwill-ului, care au fost depreciate sunt verificate pentru a determ ina posibila inversare a deprecierii

la fiecare dată de raportare.

k. M ijloace băneşti şi echivalenţeîn scopurile raportului privind fluxurile m ijloacelor băneşti, mijloacele băneşti şi echivalentele cuprind solduri

cu scadenţa de m ai puţin de trei luni de la data de achiziţie inclusiv numerar, solduri nerestricţionate la Banca

N aţională a M oldovei, hârtii de valoare de stat, disponibilităţi datorate altor bănci, conturi curente şi depozite de la alte bănci şi plăţi cu sistemele rapide de transferuri băneşti, creanţe aferente sistemelor de transferuri băneşti.

1. A ctive nem aterialeCheltuielile de achiziţie a licenţelor pentru program e inform atice sunt capitalizate şi includ cheltuielile de achiziţie şi costurile de punere a softului în funcţiune. Aceste costuri sunt am ortizate în baza duratei de exploatare estimate (de la trei la cinci ani).

Costurile aferente îm bunătăţirii sau m enţinerii aplicaţiilor inform atice sunt trecute la cheltuieli la m omentul apariţiei lor.

m. M ijloacele fixeClădirile sunt înregistrate în bilanţ la valoarea lor reevaluată, care reprezintă valoarea justă la data reevaluării,

m inus uzura acumulată şi m inus provizionul pentru depreciere, dacă este necesar. A lte tipuri de active m ateriale se indică la valoarea de intrare m inus uzura. Valoarea de intrare include cheltuielile atribuite direct achiziţionării

activelor.

Terenurile nu se depreciază. Uzura celorlalte active este calculată ]n baza m etodei liniare pentru alocarea

costului lor valorile reziduale utilizând urm ătoarele durate de exploatare:

Tipul activelor_____________________ _________________________ Ani

Clădiri 25-75

Echipam ente şi alte m ijloace fixe 2-20

M ijloace de transport 7-10A ltele 5-20

Active în curs de execuţie nu se am ortizează până la m om entul punerii acestora în funcţiune.

La fiecare dată de bilanţ, valoarea reziduală şi valoare de viaţă utilă a activelor sunt revăzute, şi dacă este necesar ele sunt ajustate. Activele care se am ortizează sunt evaluate pentru depreciere de fiecare dată, când anum ite evenim ente sau schimbări în circumstanţe indică faptul că valoarea contabilă poate sa nu fie recuperată. In cazul

când valoarea de bilanţ a activului este mai m are decât valoarea recuperabilă estimată, valoarea de bilanţ este ajustată im ediat la valoarea sa recuperabilă. Valoarea recuperabilă este cea m ai m are dintre valoarea justă a

13

BC ENERG BANK SANOTE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

m. M ijloacele fixe (cotinuare)

activului dim inuată cu costurile de vânzare şi valoarea lui de utilizare.

Pierderile şi câştigurile din casarea activelor fixe sunt determinate prin referinţă la valoarea de bilanţ. Aceste

sunt incluse în raportul privind rezultatele financiare în costurile operaţionale respective.

n. Proprietatea investiţionalăProprietatea im obiliară deţinută pentru câştiguri din arendă sau pentru creşterea valorii sau ambele care nu este

utilizată de Banca, este clasificată drept proprietate investiţională.

Proprietatea investiţională cuprinde terenuri de pământ. Proprietatea investiţională este reflectată la valoarea justă. Valoarea justă se bazează pe preţurile pieţii active, ajustate, daca e necesar, cu orice diferenţă apărută în

natura, am plasarea şi starea activului specific. Dacă astfel de inform aţie nu este accesibilă, Banca utilizează metode de evaluare alternative, cum ar fi cele de com parare a vânzărilor, comparând valoarea proprietăţii respective cu valoarea de piaţă a proprietăţilor similare. Aceste evaluări sunt revizuite anual de către Directori.

Dacă proprietate investiţională devine utilizată de posesor, aceasta se clasifică ca mijloc fix, construcţie sau echipam ent şi valoarea sa justă, la data reclasificării,devine costul acesteia, în scopuri contabile pentru înregistrările ulterioare. M ijloacele fixe care sunt construite sau îm bunătăţite cu scopul utilizării ulterioare ca

proprietate investiţională se clasifică drept mijloc fix, construcţie sau echipam ent şi reflectate la valoarea de cost până când construcţia sau îm bunătăţirea nu se încheie, fiind ulterior reclasificate şi contabilizate ca proprietate investiţională.

Dacă un elem ent de mijloc fix, construcţie sau echipament devine proprietate investiţională din cauză că s-a schim bat scopul utilizării sale, orice diferenţă rezultată între valoarea sa de bilanţ şi valoarea ju stă a acestuia la data transferului este recunoscută în capitalul propriu ca o reevaluare a mijlocului fix, construcţiei sau

echipamentului, în conformitate cu reglem entările SIC 16. Cu toate acestea, dacă câştigul din valoarea justă reversează o pierdere anterioară din depreciere, câştigul respectiv este recunoscut în raportul privind rezultatele financiare. La m omentul ieşirii a astfel de proprietăţi investiţionale, orice surplus înregistrat anterior în capitalul

propriu este transferat la profit nerepartizat; transferul nu se efectuează prin raportul privind rezultatele

financiare.

o. ArendaA precierea faptului dacă un contract reprezintă un contract de arendă sau conţine o arendă se bazează pe esenţa acordului şi necesită evaluarea faptului dacă îndeplinirea acordului depinde de folosirea unui activ sau active

specifice şi dacă acordul oferă un drept de folosire a activului.

Banca în calitate de arendaşArenda în baza căreia Banca nu i se transferă substanţial toate riscurile şi beneficiile incidente dreptului de

proprietate asupra articolului arendat este arendă operaţională. Plăţile referitoare la arenda operaţională sunt recunoscute ca cheltuieli în situaţia de profit şi pierderi în baza metodei liniare pe durata arenzii.

Banca în calitate de arendatorArenda în care Banca nu transferă substanţial toate riscurile şi beneficiile incidente dreptului de proprietate asupra articolului arendat este clasificată ca arendă operaţională. Costurile directe iniţiale suportate la negocierea arenzii operaţionale sunt adăugate la valoarea de bilanţ a activului arendat pe durata arenzii, pe aceeaşi bază ca şi

venitul din arendă.

14

BC EN ERG BA NK SAN O TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

p. Planul de contribuţii fixeBanca efectuează, în cursul norm al al activităţii, plăţi către Fondurile de Stat ale Moldovei pentru pensii,

asigurare m edicală şi asigurare sociala din num ele angajaţilor săi. Toţi angajaţii Băncii sunt m em bri ai Fondului de pensii de stat.

Banca nu operează cu nici o altă schem ă de pensii şi, prin urmare, nu are altfel de obligaţii în ceea ce priveşte

pensiile. Banca nu operează cu nici un alt plan fix de beneficii sau de beneficii post-pensionare. Banca nu are

nici o obligaţia de prestare a serviciilor ulterioare angajaţilor prezenţi sau foştilor angajaţi.

q. ProvizioaneProvizioanele pentru costurile de restructurare şi creanţe legale sunt reflectate atunci când Banca are o

obligaţiune legală sau constructivă curentă de a transfera beneficii economice ca rezultat al evenim entelor

anterioare. Probabilitatea că un transfer de resurse va fi necesar pentru ram bursarea obligaţiei este mai m are

decât probabilitatea că transferul nu va fi necesar şi suma obligaţiei este estimată rezonabil.

în cazurile în care există obligaţii similare, probabilitatea că un transfer de resurse va fi necesar este determinată luând în consideraţie clasa obligaţilor în ansamblu. Un provizion este recunoscut chiar dacă probabilitatea de transfer în legătură cu oricare element inclus în aceeaşi clasă de obligaţii este mică.

Provizioanele sunt estim ate la valoarea prezentă a cheltuielilor estim ate pentru stingerea obligaţiei utilizând o rată până la im pozitare care să reflecte aprecierile curente de piaţă în ce priveşte valoarea de tim p a banilor şi riscurile specifice obligaţiei. M ărirea provizionului ca rezultat al trecerii tim pului este recunoscută ca cheltuieli

privind dobânzile.

r. Contracte de garanţie financiarăContractele de garanţie financiară sunt contracte care obligă em itentul să efectueze plăţi specifice pentru a ram bursa posesorului o pierdere pe care o suportă deoarece un debitor nu şi-a achitat datoria la timp în

conform itate cu stipulările instrumentului de datorie. Asem enea garanţii financiare sunt oferite băncilor,

instituţiilor financiare şi altor entităţi de către clienţi pentru a asigura îm prum uturi, overdraft-uri şi alte facilităţi

bancare.

Iniţial garanţiile financiare sunt recunoscute în situaţiile financiare la valoare justă la data la care garanţia a fost

emisă. U lterior recunoaşterii iniţiale, datoriile băncii sunt estim ate ca cea m ai mare valoare dintre valoarea iniţială m inus am ortizarea calculată pentru recunoaşterea în raportul privind rezultatele financiare a com isionului

încasat conform m etodei liniare pe durata de viaţă a garanţiei, şi cea mai bună estim are a cheltuielilor necesare

pentru achitarea oricărei datorii apărute la data bilanţului. Determ inarea acestor estimări se bazează atât pe

experienţa anterioară în tranzacţii sim ilare şi pierderi precedente, cât şi pe deciziile Conducerii com paniei. Orice

m ajorare a datoriilor legate de aceste garanţii se reflectă în raportul privind rezultatele financiare drept cheltuieli

operaţionale.

s. Im pozitareaConform legislaţiei fiscale aplicabilă în Republica M oldova im pozitul pe venit este recunoscut ca cheltuială în

perioada de apariţie a profitului. Efectele fiscale ale pierderilor fiscale recuperabile sânt recunoscute ca activ atunci când există probabilitatea apariţiei profiturilor impozabile preconizate care vor fi utilizate pentru

acoperirea pierderilor.

Impozitul pe venit am ânat este calculat în întregime, utilizând m etoda obligaţiei în baza diferenţelor temporare care apar între baza im pozabilă a activelor şi datoriilor, şi a valorilor lor contabile prezentate în situaţiile financiare. Impozitul pe venit am ânat este determ inat folosind ratele de im pozitare (şi legile respective) care au fost în vigoare sau parţial în vigoare la data de bilanţ şi urmează a fi aplicate la m om entul realizării activului

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2. Politici contabile (continuare)

2.4 Politici contabile sem nificative (continuare)

s. Im pozitarea (continuare)

aferent im pozitului pe venit am ânat sau la acoperirea datoriei privind im pozitul pe venit amânat.

Principalele diferenţe tem porare sunt generate de deprecierea m ijloacelor fixe, provizioanelor pentru credite şi a

avansuri către clienţi şi ale altor active şi datorii. Ratele care au fost în vigoare sau parţial în vigoare la data de

bilanţ sunt utilizate pentru a determina impozitul pe venit amânat. Cu toate acestea im pozitul pe venit am ânat nu

este recunoscut, dacă reiese din recunoaşterea iniţială a unui activ sau datoriei în cadrul unei tranzacţii alta decât o com binaţie de afacere, care la mom entul tranzacţiei nu afectează nici profitul contabil, nici profitul sau

pierderea fiscală. Activele privind im pozitul am ânat sunt recunoscute când există probabilitatea că profitul impozabil preconizat va fi disponibil, contrar căruia pot fi utilizate diferenţele temporare.

t. îm prum uturiîm prum uturile sunt recunoscute iniţial la valoarea lor justă m inus cheltuielile aferente tranzacţiei efectuate. U lterior, îm prum uturile sunt prezentate la costul am ortizat şi orice diferenţă între valoarea netă a m ijloacelor atrase şi valoarea de răscum părare este recunoscută în raportul privind rezultatele financiare pe perioada împrum utului, utilizând metoda ratei efective a dobânzii.

u. DividendeDividendele sunt contabilizate doar după ce au fost aprobate de A dunarea Generală a Acţionarilor,

v. Active pentru re-vânzareActivele destinate re-vânzării ulterioară includ gajul aferent creditelor neperformante. Ele sunt clasificate ca active deţinute pentru vânzare, dat fiind că valoarea lor de bilanţ urmează a fi recuperată în principal printr-o tranzacţie de vânzare-cum părare şi se consideră că vânzarea este foarte probabilă. Ele sunt indicate la cea mai

m ică suma dintre valoarea contabilă şi valoarea justă m inus costurile de vânzare, dacă valoarea de bilanţ urm ează a fi recuperată în principal prin intermediul unei tranzacţii de vânzare şi nu prin folosirea continuă. Banca ia în considerare calculul deprecierii atât la momentul clasificării drept active pentru re-vânzare, cât şi în

perioadele ulterioare. La m om entul recunoaşterii activelor pentru revânzare, orice pierdere din depreciere este recunoscută în profit sau pierdere, dacă activul nu a fost evaluat la valoarea reevaluată în conform itate cu IAS 16 sau IAS 38, caz în care deprecierea este tratată ca o scădere a reevaluării.

în perioadele ulterioare, orice pierdere din depreciere se calculează pe baza diferenţei dintre valorile contabile ajustate ale activului şi valoarea justă m inus costurile de vânzare. Orice pierdere din depreciere care apare este recunoscută în profit sau pierdere, chiar şi pentru activele care anterior au fost contabilizate la valorile

reevaluate.

16

BC EN ERG BA NK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

2.5 Standarde noi şi revizuite, care sunt în vigoare pentru exerciţiile anuale care încep Ia sau după 1 ianuarie 2016

Un num ăr de standarde noi şi revizuite sunt în vigoare pentru perioadele anuale care încep la sau după 1 ianuarie

2015. Aceste am endam ente nu au avut nici un efect m aterial asupra situaţiei financiare pentru vreo perioadă, astfel încât nu au fost prezentate.

2.6 Standarde, am endam ente şi interpretări ale standardelor existente care nu sunt încă în vigoare şi care nu au fost încă adoptate de către Bancă

La data autorizării prezentelor situaţiilor financiare, anum ite standarde noi, am endam ente şi interpretări la standardele existente au fost publicate dar nu sunt încă în vigoare şi nu au fost încă adoptate de către Bancă.

Inform aţii cu privire la noile standarde, am endam ente şi interpretări care se aşteaptă a fi relevante pentru situaţiile financiare ale Băncii sunt prezentate mai jos.

M anagem entul anticipează că toate declaraţiile relevante vor fi adoptate în cadru politicii de contabilitate a

Băncii pentru perioada de după data intrării în vigoare a declaraţiei. Au fost em ise alte standarde şi interpretări noi care nu se aşteaptă să aibă un im pact m aterial semnificativ asupra situaţiilor financiare ale Băncii.

IFRS 9 „Instrumente financiare” (2014)

IASB a lansat recent IFRS 9 „Instrum ente financiare” (2014), reprezentând finalizarea proiectului său prin

înlocuirea IAS 39 „Instrum ente financiare: recunoaştere şi evaluare” . Noul standard introduce schimbări considerabile la îndrum ările oferite în IAS 39 privind clasificarea şi m ăsurarea activelor şi introduce un nou model de „pierderi probabile la credite” pentru deprecierea activelor financiare. IFRS 9 prevede, de asemenea, noi îndrumări privind aplicarea contabilităţii de acoperire îm potriva riscurilor. Conducerea Băncii va evalua în

viitor impactul IFRS 9 asupra acestor situaţii financiare. Noul standard se aplică pentru perioadele de raportare anuale care încep la, sau după 1 ianuarie 2018.

IFRS 15 „ Venituri din Contractele cu Clienţii”

IFRS 15 reprezintă noi cerinţe pentru recunoaşterea veniturilor, înlocuind IAS 18 „Venituri”, IAS 11 „Contracte

de Construcţii”, şi mai m ulte interpretări cu privire la venituri. Noul standard stabileşte un model de recunoaştere a veniturilor bazat pe control şi oferă îndrumări suplimentare în m ai m ulte dom enii care nu sunt acoperite

minuţios de IFRS-urile existente, inclusiv contabilitatea în cadrul acordurilor cu m ultiple obligaţii de

perform anţă, preţuri variabile, drepturi la ram bursare a clienţilor, opţiuni de răscum părare la furnizor, şi alte

com plexităţi frecvente. Conducerea Băncii consideră că aceste am endam ente nu vor avea impact asupra

situaţiilor financiare a Băncii.

IFRS 16 „Contracte de leasin g”

IFRS 16 va înlocui IAS 17 şi alte trei interpretări aferente. A cesta com pletează proiectul de durată IASB de

revizuire a contabilităţii arendei. Contractele de leasing vor fi înregistrate în situaţia poziţiei financiare sub

forma unui activ cu drept de utilizare şi a unei datorii aferente contractului de leasing. IFRS 16 se aplică perioadelor începând cu sau după 1 ianuarie 2019. Conducerea încă trebuie să evalueze în totalitate impactul Standardului şi, prin urmare, nu este gata să ofere inform aţii cuantificate.

Cu toate acestea, pentru a determ ina impactul, Banca este în proces de:

• efectuare a unei revizuiri a tuturor contractelor pentru a evalua dacă oricare din contractele adiţionale va deveni

un contract de leasing în corespundere cu noua definiţie a IFRS 16

17

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat Ia 31 decem brie 2016

2. Politici contabile (continuare)2.6 Standarde, am endam ente şi interpretări ale standardelor existente care nu sunt încă în vigoare şi care

nu au fost încă adoptate de către Bancă (continuare)

IFRS 16 „Contracte de leasin g” (continuare)

• decidere asupra dispoziţiei tranzitorii, care să fie adoptată; aplicarea retrospectivă integrală sau aplicarea

retrospectivă parţială (ceea ce înseam nă că cifrele com parative nu trebuie retratate). M etoda aplicării parţiale

prevede şi scutire opţională de la reevaluarea dacă contractele existente sunt, sau conţin, un contract de leasing, precum şi alte scutiri. Este importantă decizia asupra adoptării uneia din aceste expediente practice, deoarece

acestea sunt decizii unice.• evaluarea inform aţiilor adiţionale, care vor fi solicitate.

Am endam ente la IA S 7 Iniţiativa de prezentare

A m endam enetele solicită unei entităţi să furnizeze informaţii care să perm ită utilizatorilor situaţiilor financiare

să evalueze m odificările obligaţiilor rezultate din activităţile de finanţare, inclusiv atât cele care rezultă din fluxurile de trezorerie, cât şi din fluxurile altele decât de trezorerie. M odificările nu prevăd un format specific pentru prezentareactivităţilor de finanţare, totuşi o bancă poate îndeplini obiectivul de prezentare prin asigurarea

unei reconcilieri între soldurile de deschidere şi cele de închidere din situaţiile financiare pentru obligaţiile

rezultate din activităţile de finanţare.

M odificările se aplică prospectiv pentru perioadele care încep de la 1 ianuarie 2017 sau ulterior acestei date, cu o aplicare anterioară permisă. Entităţilor nu li se cere să prezinte inform aţii comparative pentru perioadele

anterioare.

18

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

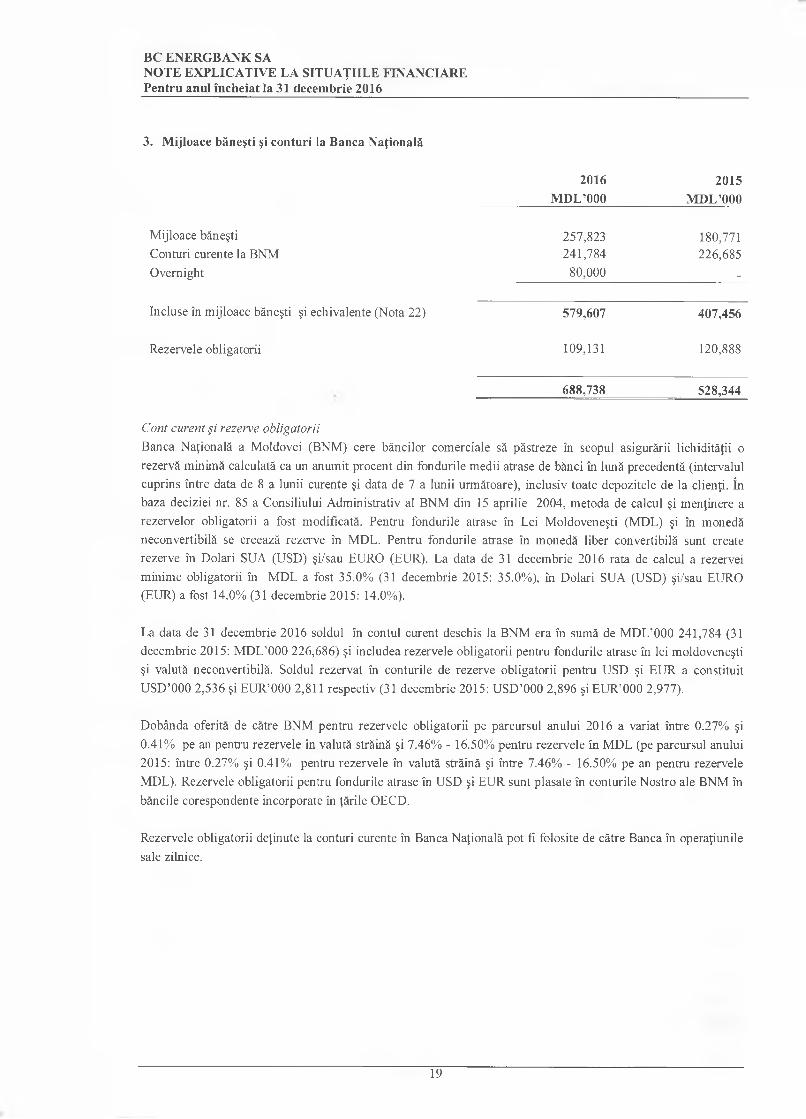

3. M ijloace băneşti şi conturi la Banca Naţională

2016 2015M D L ’000 M D L ’000

M ijloace băneşti 257,823 180,771Conturi curente la BNM 241,784 226,685

Overnight 80,000 -

Incluse în m ijloace băneşti şi echivalente (Nota 22) 579,607 407,456

Rezervele obligatorii 109,131 120,888

688,738 528,344

Cont curent şi rezen’e obligatoriiBanca N aţională a M oldovei (BNM ) cere băncilor com erciale să păstreze în scopul asigurării lichidităţii o

rezervă m inim ă calculată ca un anum it procent din fondurile medii atrase de bănci în lună precedentă (intervalul cuprins între data de 8 a lunii curente şi data de 7 a lunii următoare), inclusiv toate depozitele de la clienţi. în baza deciziei nr. 85 a Consiliului A dm inistrativ al BNM din 15 aprilie 2004, m etoda de calcul şi m enţinere a rezervelor obligatorii a fost modificată. Pentru fondurile atrase în Lei M oldoveneşti (M DL) şi în monedă neconvertibilă se creează rezerve în MDL. Pentru fondurile atrase în m onedă liber convertibilă sunt create rezerve în Dolari SUA (USD) şi/sau EURO (EUR). La data de 31 decem brie 2016 rata de calcul a rezervei

m inim e obligatorii în M DL a fost 35.0% (31 decem brie 2015: 35.0%), în Dolari SUA (USD) şi/sau EURO (EUR) a fost 14.0% (31 decem brie 2015: 14.0%).

La data de 31 decem brie 2016 soldul în contul curent deschis la BNM era în sumă de M D L’000 241,784 (31

decem brie 2015: M D L '000 226,686) şi includea rezervele obligatorii pentru fondurile atrase în lei m oldoveneşti şi valută neconvertibilă. Soldul rezervat în conturile de rezerve obligatorii pentru USD şi EU R a constituit

U SD ’000 2,536 şi EU R’000 2,811 respectiv (31 decem brie 2015: U SD ’000 2,896 şi EU R ’000 2,977).

Dobânda oferită de către BNM pentru rezervele obligatorii pe parcursul anului 2016 a variat între 0.27% şi

0.41% pe an pentru rezervele în valută străină şi 7.46% - 16.50% pentru rezervele în M DL (pe parcursul anului

2015: între 0.27% şi 0.41% pentru rezervele în valută străină şi între 7.46% - 16.50% pe an pentru rezervele

MDL). Rezervele obligatorii pentru fondurile atrase în USD şi EUR sunt plasate în conturile N ostro ale BNM în

băncile corespondente incorporate în ţările OECD.

Rezervele obligatorii deţinute la conturi curente în Banca Naţională pot fi folosite de către Banca în operaţiunile

sale zilnice.

19

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

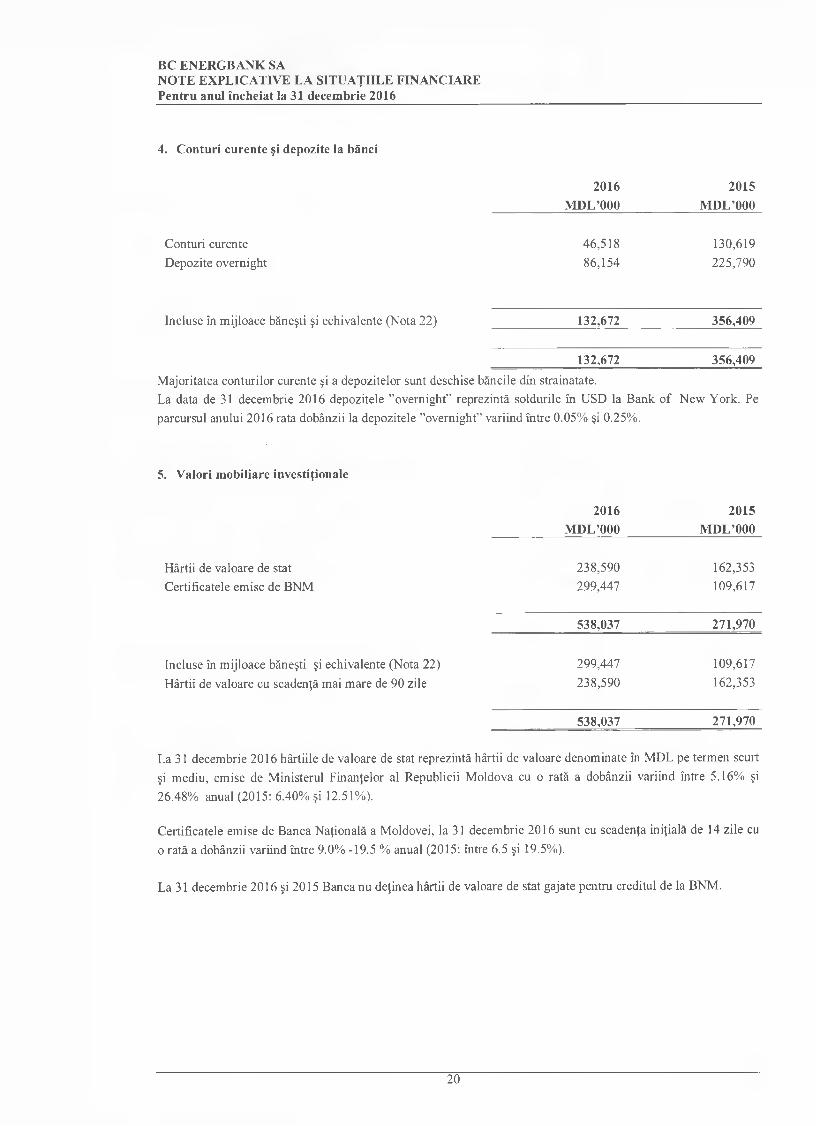

4. Conturi curente şi depozite la bănci

2016 2015

M D L ’000 M D L ’000

Conturi curente 46,518 130,619

Depozite overnight 86,154 225,790

Incluse în m ijloace băneşti şi echivalente (Nota 22) 132,672 356,409

132,672 356,409

M ajoritatea conturilor curente şi a depozitelor sunt deschise băncile din strainatate.

La data de 31 decem brie 2016 depozitele ”overnight” reprezintă soldurile în USD la Bank o f N ew York. Pe

parcursul anului 2016 rata dobânzii la depozitele "overnight” variind între 0.05% şi 0.25%.

5. Valori m obiliare investiţionale

2016 2015M D L ’000 M D L ’000

Hârtii de valoare de stat 238,590 162,353

Certificatele em ise de BNM 299,447 109,617

538,037 271,970

Incluse în m ijloace băneşti şi echivalente (Nota 22) 299,447 109,617

Hârtii de valoare cu scadenţă mai m are de 90 zile 238,590 162,353

538,037 271,970

La 31 decem brie 2016 hârtiile de valoare de stat reprezintă hârtii de valoare denom inate în MDL pe term en scurt

şi mediu, emise de M inisterul Finanţelor al Republicii M oldova cu o rată a dobânzii variind între 5.16% şi

26.48% anual (2015: 6.40% şi 12.51%).

Certificatele emise de Banca N aţională a Moldovei, la 31 decem brie 2016 sunt cu scadenţa iniţială de 14 zile cu

o rată a dobânzii variind între 9.0% -19.5 % anual (2015: între 6.5 şi 19.5%).

La 31 decem brie 2016 şi 2015 Banca nu deţinea hârtii de valoare de stat gajate pentru creditul de la BNM.

20

BC EN ER G BA NK SANO TE EXPLICA TIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

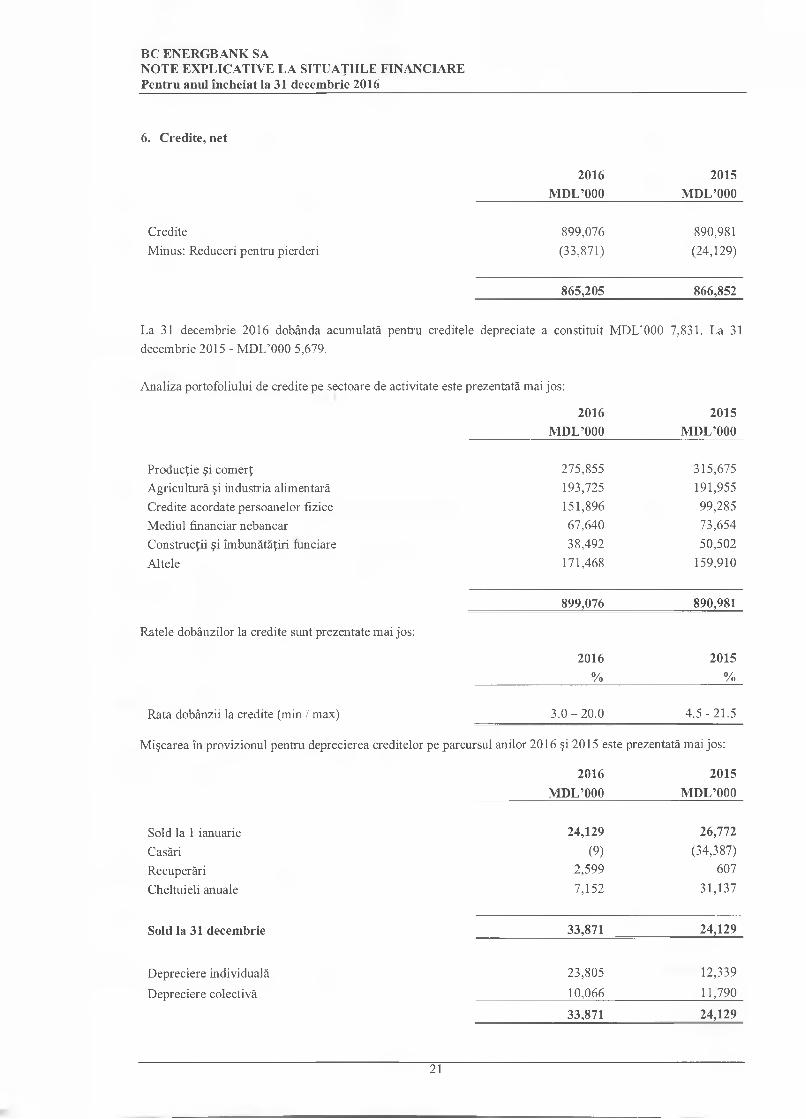

6. Credite, net

2016 2015M D L ’000 M D L ’000

Credite 899,076 890,981

M inus: Reduceri pentru pierderi (33,871) (24,129)

865,205 866,852

La 31 decem brie 2016 dobânda acum ulată pentru creditele depreciate a constituit M D L’000 7,831. La 31decem brie 2015 - M D L’000 5,679.

Analiza portofoliului de credite pe sectoare de activitate este prezentată mai jos:

2016 2015M D L ’000 M D L ’000

Producţie şi com erţ 275,855 315,675

Agricultură şi industria alim entară 193,725 191,955

Credite acordate persoanelor fizice 151,896 99,285

M ediul financiar nebancar 67,640 73,654

Construcţii şi îm bunătăţiri funciare 38,492 50,502

Altele 171,468 159,910

899,076 890,981

Ratele dobânzilor la credite sunt prezentate m ai jos:

2016 2015

% %

Rata dobânzii la credite (min / max) 3 .0 - 2 0 .0 4 .5 -2 1 .5

M işcarea în provizionul pentru deprecierea creditelor pe parcursul anilor 2016 şi 2015 este prezentată mai jos:

2016 2015

M D L ’000 M D L ’000

Sold la 1 ianuarie 24,129 26,772

Casări (9) (34,387)

Recuperări 2,599 607

Cheltuieli anuale 7,152 31,137

Sold la 31 decem brie 33,871 24,129

Depreciere individuală 23,805 12,339

Depreciere colectivă 10,066 11,790

33,871 24,129

21

BC ENERG BANK SANO TE EXPLICATIVE LA SITUAŢIILE FINANCIAREPentru anul încheiat la 31 decem brie 2016

6. Credite, net (continuare)

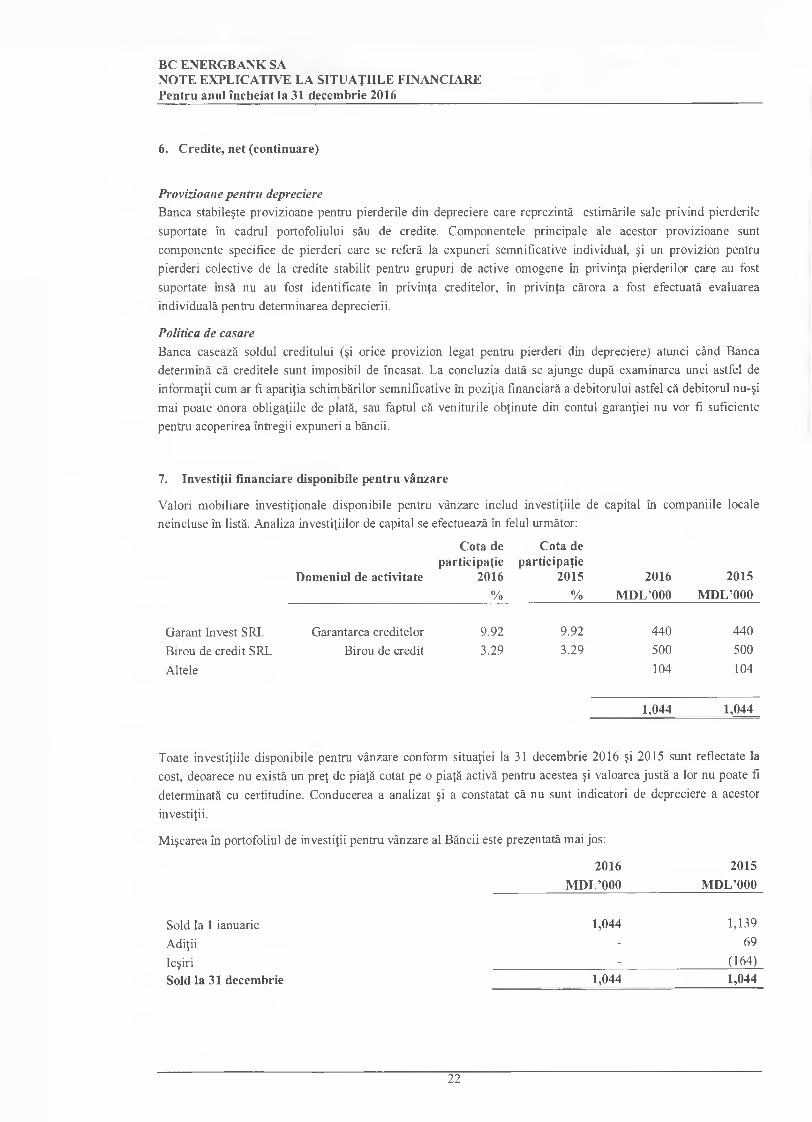

Provizioane pentru depreciereBanca stabileşte provizioane pentru pierderile din depreciere care reprezintă estim ările sale privind pierderile

suportate în cadrul portofoliului său de credite. Com ponentele principale ale acestor provizioane sunt com ponente specifice de pierderi care se referă la expuneri sem nificative individual, şi un provizion pentru

pierderi colective de la credite stabilit pentru grupuri de active omogene în privinţa pierderilor care au fost

suportate însă nu au fost identificate în privinţa creditelor, în privinţa cărora a fost efectuată evaluarea

individuală pentru determ inarea deprecierii.

Politica de casareBanca casează soldul creditului (şi orice provizion legat pentru pierderi din depreciere) atunci când Banca determ ină că creditele sunt imposibil de încasat. La concluzia dată se ajunge după exam inarea unei astfel de

inform aţii cum ar fi apariţia schimbărilor semnificative în poziţia financiară a debitorului astfel că debitorul nu-şi