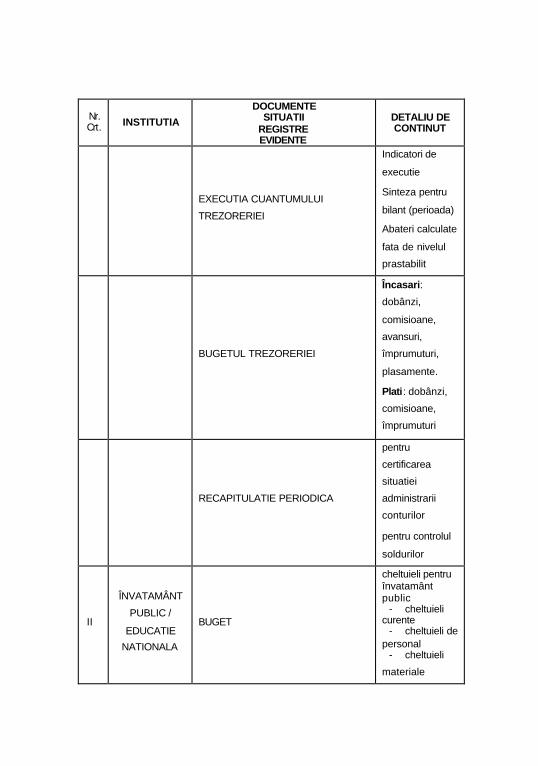

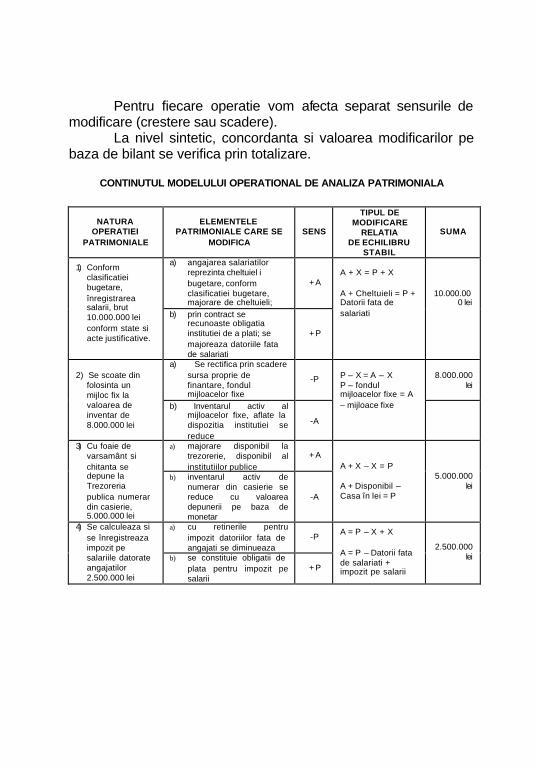

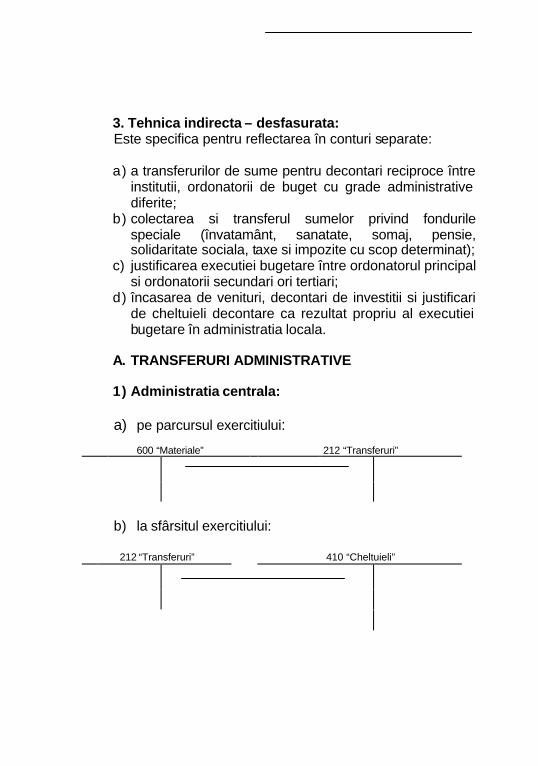

bazele contabilitatii in administratia publica - lect.univ.drd. iuliu stefan grigorescu

DESCRIPTION

contabilitateTRANSCRIPT

Cuvânt înainte

În felul în care este conceput, acest material este destinat sa serveasca studentilor de la specializarea “Administratie publica”, pentru disciplina “Bazele contabilitatii”. Mare parte din continutul propriu-zis al temelor de studiu reprezinta rezultatul efortului propriu de sistematizare, conform programei analitice. Am lucrat cu studentii si lucrez nemijlocit, cu speranta ca, împreuna, vom reusi sa parcurgem traseul unic de efort, consecventa, perseverenta si dialog catre “desecretizarea” edificatoare a actului de învatare – de ce nu, pentru a învata cum se învata. Deosebit de captivanta si complexa prin problematica, contabilitatea este o perpetua provocare – stiinta – arta, profesie, ideal – ce a dezvoltat în timp eminente doctrine – bazate pe adevaruri incontestabile, deslusiri sau inovatii – dar spatiul cunoasterii contabilitatii este deschis pentru orice încercare onesta de punere în lumina a adevarurilor desavârsite si de continuare – orice lucru sfârsit fiind un nou si perpetuu început. La origine, manuscrisul acestui curs universitar a fost elaborat pentru uzul studentilor seriei 1998/1999. Dincolo de paradigma proprie a teoriei cunoasterii pe care se construieste macheta unui curs universitar, problemele centrale din matricea administratiei aduc o nota particulara: originea cunoasterii este dreptul; experienta, ratiunea, vointa si atitudinea genereaza cunoastere prin convingeri; cunoasterea autentica presupune certitudine; nivelul de instructie si educatie implica posibilitatea de control al erorilor, dar din pacate gradul de instabilitate induce invariabil posibilita tea scepticismului universal. Orice student cauta într-un curs universitar cel putin trei aspecte esentiale: natura adevarului, consolidarea experientei prin certitudini, întelegerea rostului si a semnificatiei activitatii prin finalitatea institutiilor pe care se construieste lumea.

Mesajul unui curs universitar poate fi explicat pornind de la doua imagini metaforice.

Ä Încercarea de a construi o piramida, ridicata pas cu pas, având certitudini pe soliditatea unei fundatii. În acest caz sarcina cursului este sa prezinte modelul unei fundatii cu un grad foarte ridicat de siguranta, sa îl ajute pe student sa-si caute si sa identifice prin mijloace proprii metode sigure de constructie, astfel încât edificiul care va rezulta sa fie rezistent, solid, functional.

Studentul trebuie sa accepte adevarurile formale ca un dat preexistent, verificat si anticipat cu scopul de a confirma sau infirma ceea ce este bine si necesa r.

Ä Conditia adevarului problema – este aceea a unei barci/fuselaj – totul curge, este instabil si modificabil, dar cu atât mai mult forta unitatii si a stabilitatii sta invariabil în întelegerea modului de compunere a partilor, modul în care se combina unele cu altele conceptele/ideile fundamentale.

Studentul trebuie sa aiba calitatea de a întelege si judeca cu spirit de finete, în mod analitic, prin coerenta sistemica a elementelor definitorii. Un curs universitar trebuie sa defineasca în mod clar si just orice cunoastere prin opinii adevarate, dar mai ales relatia speciala dintre opinii, fapte si idei – cât mai diverse – din care studentul sa poata descifra cu usurinta atributele gândirii rationale, efortul propriu de sistematizare care precede contactul cu experienta. Un curs universitar trebuie sa defineasca precis si clar linia de demarcatie dintre experienta binelui necesar si experienta raului – gresit înteles sau prost aplicat – ceea ce contrazice sistematizarile rationale. Cu credinta sincera ca efortul propriu de sistematizare si sinteza ne poate face sa cunoastem binele, sa modelam corect o reflectie sincera asupra adevarului, lansez studentilor provocarea de a parcurge împreuna traseul unic de staruinta care sa unifice, sa simplifice, sa dea sens si semnificatie, realizând ca administratie se face pentru oameni, cu oameni, daca exista:

1 prevedere: scrutati viitorul si construiti programe si scenarii de actiune umana eficienta, faceti totul cu anticipare

constienta, planificati si modelati strategii adaptate bunastarii comunitatii;

2 organizare : orice întreprindere umana este masura competentei, a atitudinii si responsabilitatii care pune în lucru o structura ce permite functionarea coerenta a sistemului – masura organizarii fiind de fapt relatia dintre gradul de satisfacere cu resurse materiale si gradul de eficacitate a utilizarii competentelor;

3 comanda : respectati relatiile de autoritate si tutela, puneti orice program în lucru prin obiective, fixati standarde, repartizati sarcini, motiva ti competente, sanctionati abaterile, asigurati-va ca exista echilibru între toleranta si fermitate, între libertatea individuala si contingenta structurala a obligatiilor asumate;

4 coordonare: legati, uniti, puneti în raporturi de optimizare toate actele si eforturile, cercetati, analizati si decideti în cunostinta de cauza – masurati si interpretati coerenta dintre obiective, scopuri, mijloace în functie de standardele ce pun în lucru o structura optima;

5 control: supravegheati ca tot ceea ce se întâ mpla este în conformitate cu regulile, procedurile si dispozitiile date, comparati rezultatele obtinute cu standardele prestabilite, detectati erorile si abaterile, fixati masuri corective adecvate.

Multumesc tuturor acelora care vor avea ragazul sa parcurga acest material si sa formuleze opiniile lor, dialogul fiind o cale sigura de progres, pentru îmbunatatirea muncii si a rezultatului ei. Deplina recunostinta tuturor acelora de la care am învatat contabilitate, dar mai ales acelora care m-au facut sa înteleg ca merit cu adevarat ceea ce am primit, în masura în care stiu sa daruiesc celorlalti un plus de cunoastere si sa duc mai departe, dezinteresat, idealul de a forma la studenti un mod de gândire si actiune – o cale de dialog necesar despre rostul, semnificatia si finalitatea contabilitatii – careia îi apartin prin tot ceea ce pot sa fac.

Autorul Septembrie 2002

În Noul Testament, Apostolul Matei relateaza pilda talantilor, pilda care justifica cu argumente necesitatea contabilitatii. “Un om plecând departe si-a chemat slugile si le -a dat pe mâna avutia sa. Unuia i-a dat cinci talanti, altuia doi, altuia unul, fiecaruia dupa puterea lui si a plecat. Primii doi au muncit si au câstigat toti atâtia bani cât primisera, dar al treilea s-a dus, a sapat o groapa în pamânt si a ascuns argintul stapânului sau. Dupa multa vreme stapânul s-a întors si a încheiat socoteli cu slugile sale. Cei ce au câstigat peste putine au fost credinciosi, peste multe au avut privilegiul câstigului, iar cel de -al treilea, aspru criticat – a primit pilda: banul putin trebuie masurat cu multa chibzuinta, la contabil-zaraf, ca sa poti lua ce este al tau, macar cu dobânda. Fara ordine rationala, calcule si cifre , sluga netrebnica se arunca întru întuneric, acolo unde este plângerea si scrâsnirea dintilor! Cu ordine, ratiune, calcule si cifre, celui ce are i se va da si îi va prisosi, iar de la cel ce nu are si ce are i se va lua.” (Biblia, - Evanghelia dupa Matei, cap.25 [14 – 30] pg.1130, editia 1982, pg.37, editia 1925)

Contabilitatea – efort, adaptare, spatiu, comunicare, expresie, receptare,

unitate în diversitate Imensa prin orizont, captivanta si complexa prin problematica, contabilitatea se desfasoara în timp si spatiu în sensul si cu semnificatia pe care le dau actiunea umana. Sensurile si semnificatia sunt determinate numai de actiunea umana, deoarece în spatiul contabilitatii masura este data doar de judecatile de valoare proprii gândirii umane. Dincolo de orice partinire si prejudecata, ideile presupun un anumit mod de gândire, dar si pasiunea suprema de a cultiva adevarul dincolo de orice opreliste si constrângere, cu sentimentul deplin ca ceea ce am dobândit în cunoastere meritam cu adevarat numai atunci când stim sa daruim dezinteresat si sa ducem mai departe ceea ce a fost deja început. Demersul de progres necesar presupune un efort continuu. Efortul este de altfel singura lege de miscare în spatiul social, iar adaptarea , singura conditie care face ca efortul sa aiba efecte determinate. Daca ne referim la spatiul social al contabilitatii, apare fireasca nevoia de clarificare asupra rosturilor finale ale actiunii umane definite în conditii determinate. Idealul propriu stiintei în spatiul contabilitatii este cultivat de educatie, dar este desigur cea mai mare si cea mai generoasa problema, pe cât de nobila si delicata pe atât de grea, din multe puncte de vedere.

Adaptare înseamna: § posibilitatea de a gasi solutii si variante; § îndrumare umana eficienta, stapânire de sine, ordine

morala; § relevanta valorii morale autentice, sens si semnificatie

asupra actelor umane asumate responsabil în ideea de progres;

§ spirit de sacrificiu, abnegatie si permanenta cautare. Este desigur o certitudine faptul ca prin natura ei

contabilitatea nu este doar un fapt exclusiv al scolii, ci o delicata problema de mediu social.

Dincolo de paradigma stiintifica proprie, în formula sociala vitala a organismului economic contabilitatea are un statut aparte, care îi confera dreptul la receptare, rationalism, rationalitate, rationament, ratiune.

Cum ratiunea stiintifica este izvor si temei al cunoasterii autentice, contabilitatea presupune de altfel un limbaj inteligibil, gândire, ratiune si comportament uman, iar în expresie ideala afirmarea deplina a adaptarii si a efortului, ca o permanenta “ghilotina” a egoismului si individualitatii.

Reforma structurilor în planul contabilitatii este de sorginte intelectuala, dar cum totul aici este omenesc, este imperfect, ceea ce nu exclude perfectibilitatea.

Efortul pentru progres este cu certitudine singura noblete ce îi caracterizeaza pe oameni. Ce poate fi mai nobil decât acel angajament voluntar al capacitatii proprii individului sau grupului social pentru realizarea cu randament a unei actiuni asumate responsabil?

La nivel social sunt desigur numeroase grupuri interesate prin consecinte, argumente si interferente în spatiul contabilitatii.

Spatiu înseamna a determina granite, a stabili structuri sensibile, dependent de gradul de cunoastere.

Efortul si adaptarea pot mari considerabil spatiile de cunoastere, dar în acelasi timp, o data cu elementele dimensionale apar proprietatile legate de interactiunea dintre acestea, factori, cauze si conditii.

Miscarea proprie în spatiul contabilitatii înseamna expresie, limbaj, receptare.

Rational si ideal, realitatea obiectiva din spatiul contabilitatii implica actiuni, concepte, notiuni, observatii si experiente prin care se obtin, se vehiculeaza, se transforma, se valorifica informatii despre realitatea economica obiectiva.

Mediul economic integreaza spatiul contabilitatii. O anume expresie din spatiul contabilitatii presupune o

experienta cuantificata din mediul economic. Dimensiunea sociala implica uneori idealism subiectiv. Receptarea activa presupune o relatie nemijlocita bazata

pe cunoastere. Orice sistem determinat, prin care se prelucreaza, se

comunica sau se valorifica informatii desemneaza un limbaj. În termeni stiintifici, limbajul utilizat ca mijloc de comunicare

presupune o expresie logica, gândita, definita si prelucrata dupa reguli structurale precise, prin ceea ce denumim lexic si gramatica.

“Lexicul” contabilitatii se refera la totalitatea elementelor structurale cu valoare semantica ce constituie informatii susceptibile în expresii calitative determinate, judecate în raport cu o metodologie specifica.

“Gramatica” mecanismelor sociale ale contabilitatii desemneaza totalitatea regulilor privitoare la constructiile ce iau nastere între utilizatorii regulilor “lexicale”, pornind de la considerentul necesitatii unitatii de vocabular si al relatiilor cauza – efect între emisiunea de informatii brute si exploatarea optima a informatiilor elaborate.

Contabilitatea este în economia de piata o retea de informatii structurata social si motivata de interese umane în legatura cu analiza si controlul fluxurilor ce caracterizeaza starea si evolutia economiei.

Este un adevar tot mai mult recunoscut faptul ca în orice conditii, cunoasterea economica implica certitudinea cifrelor, iar contabilitatea este baza obiectiva a oricarei judecati în aceasta privinta.

Masura transformarilor economice din planul social este reflexul schimbarii de atitudine în planul contabilitatii.

Cum nimic nu este întâmplator în legile de miscare ale economiei, iar judecarea faptelor presupune reflectia metodica, contabilitatea este animata acum de acelasi spirit sublim ce a desavârsit la origini sansa omului: cunoasterea propriei identitati cu argumente, pe masura timpului si a spatiului pe care le traverseaza.

Câstigata firesc, prin educatie autentica sau din nevoia de dialog social motivat de interese, contabilitatea îsi împlineste menirea pe masura unui permanent efort, prin temeinicia lucrului bine facut, dupa lege si morala.

Este probabil, singura arta capabila sa îi releve omului sensul intim care trebuie sa îi guverneze actele cu temei rational economic, în gasirea caii de echilibru pentru folosirea optima a capacitatilor de cultivare a spiritului de ordine deplina, puterea si gustul pentru asumarea constienta a responsabilitatii.

Desavârsita de o evolutie milenara, pe masura progresului umanitatii, pe cât de nobila, pe atât de dificila, contabilitatea este la scara individului izvor si temei pentru onestitate.

În masura în care contabilitatea este un imbold real catre actiunea morala si un rezultat al cultivarii ratiunii si vointei, exista prin savârsirea ei o cale a fericirii, o garantie pentru desfasurarea armonioasa si durabila a transformarilor din economie.

Discutam despre reforma, integram în structuri noi scheme, modele, ipostaze si teorii, cunoastem si recunoastem în solutii distincte probleme noi, definim, pregatim si structuram orizonturi de comunicare.

Distingem între cunoasterea comuna si cunoasterea autentica si întelegem ca adaptarea structurala este de fapt capacitatea de a dobândi trasaturi de structura care sa asigure concordanta sistemului de contabilitate cu mediul pentru care aceasta activeaza.

Daca putem accepta ideea de spatiu în contabilitate prin tot atâtea dimensiuni structurale din perspectiva conceptuala, exprimarea si manifestarea coordonata în termeni necontradictorii determina expresii.

Expresia este rezultatul îmbinarii concise de notiuni si concepte si totodata logica abstracta a unui continut informational.

Definim expresii, reactionam, primim si asimilam prin mijloace proprii informatii, asadar receptarea si comunicarea repun în parametrii functionali conexiunile între componentele sistemului.

Ideea fundamentala în contextul dialogului necesar din spatiul contabilitatii este aceea a unitatii de interese dintre participantii la schimbul de informatii din perspectiva modului prin care contabilitatea este înteleasa, aplicata si valorificata.

Prin excelenta, contabilitatea este un factor virtual de progres, dar numai în masura în care toti aceia care sunt chemati sa participe la realizarea ei sunt pe deplin constienti de menirea lor. Un program devine viabil pe masura unui corp contabil constient de menirea sa, iar în acest context prin corp contabil se are în vedere deopotriva toti aceia care activeaza în spiritul si pe masura contabilitatii.

Desigur ca, în contextul mediului social al contabilitatii, exista un cadrul institutional de educatie si formare profesionala ocrotit de lege.

Trebuie sa recunoastem ca asimilarea contabilitatii este o problema de educatie autentica, iar difuzia spatiala de cunostinte noi în mediul social nu poate capata sens si semnificatie decât pe masura pregatirii adecvate a misiunii acelora care au deplinatatea cunostintelor necesare.

Întelegerea adecvata, motivarea modalitatilor specifice de rezolvare, posibilitatea de a mânui cu inteligenta tehnica si arta contabilitatii nu poate fi rezultanta rutinei.

Din pacate, din motive greu de explicat, în spatiul propriu contabilitatii exista doua categorii de practici deosebite între ele si care sunt justificate diferit.

Pe de o parte asimilarea prin reflectie stiintifica, pe de alta parte , perpetuarea rutinei.

Reflectia este adversarul rutinei. În mod paradoxal, asimilarea contabilitatii stiintifice nu este

de la sine egala cu posibilitatea de a dobândi sansa comunicarii. Daca suntem de acord ca spatiul social al contabilitatii trebuie sa evolueze în mod necesar si sa se adapteze în integralitatea lui la o dimensiune fireasca universala, atunci trebuie sa spunem deschis ca suntem datori sa gasim forme adecvate de implicare.

Tocmai de aceea, un curs universitar de contabilitate publica este în masura sa explice scopul careia îi este subordonata întreaga activitate de gestiune contabila a resurselor, precum si mijloacele prin care se poate realiza progresul.

Trebuie sa fim de acord ca în termeni de educatie, învatarea contabilitatii îsi modifica parametrii si perspectiva în raport cu specificul tipului de activitate la care se refera.

Unitatea de interese si de opinii prin intermediul unui sistem contabil unitar si coerent este în masura sa refaca legaturi necesare, sa reuneasca la un numitor comun “constiinta schimbarii”, dar si “atitudinea motivata a progresului”.

Constiinta legii se traduce în fapta numai daca exista, pe masura cunoasterii autentice, sansa adevaratei autoritati morale, care presupune opinie competenta, dezbatere, pregatire, solicitare, receptare si comunicare, într-o expresie unitara si coerenta, definita si coordonata.

Ce mult am avea de câstigat daca am întelege ca, de fapt, suntem cu totii datori sa ne depasim prin propria noastra atitudine, dincolo de “presiunea cutiei fierbinti” a momentului, din perspectiva clara a ansamblului devenirii contabilitatii.

Sa uitam de pasiuni si prejudecati, sa exage ram mai putin, sa fim mai buni si mai drepti, dar sa ramânem cu ratiunea, vointa si inima aproape de idealul contabilitatii autentice.

Îl putem explica, îl putem urmari si îl putem reconstrui cu fiecare noua zi, atât cât ne va sta în putinta.

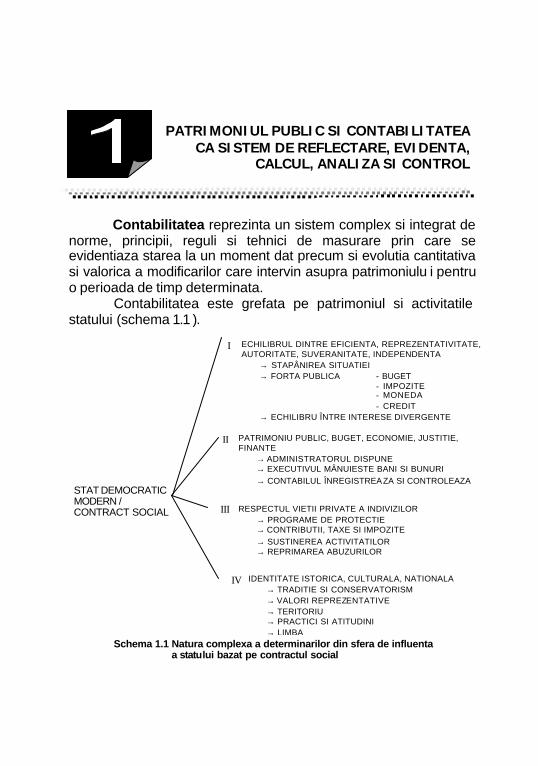

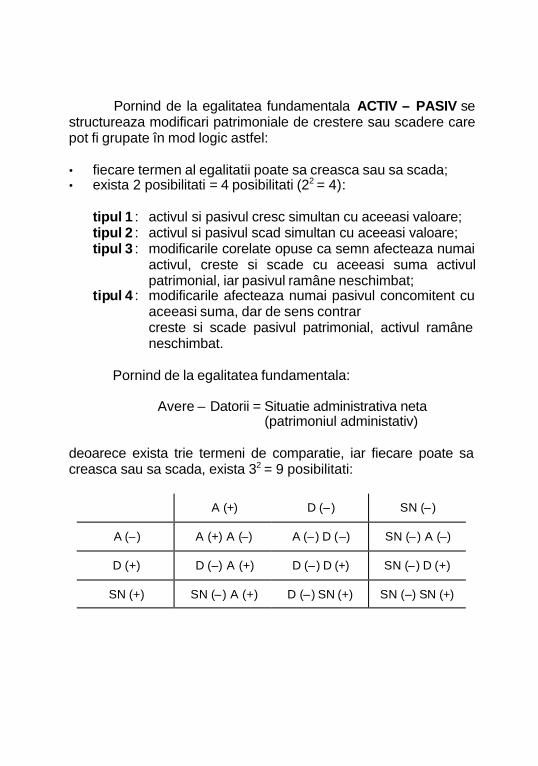

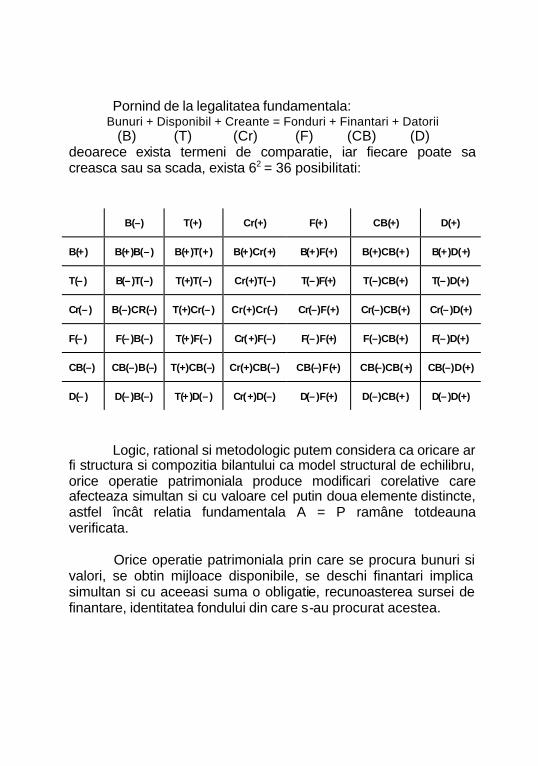

PATRIMONIUL PUBLIC SI CONTABILITATEA CA SISTEM DE REFLECTARE, EVIDENTA,

CALCUL, ANALIZA SI CONTROL

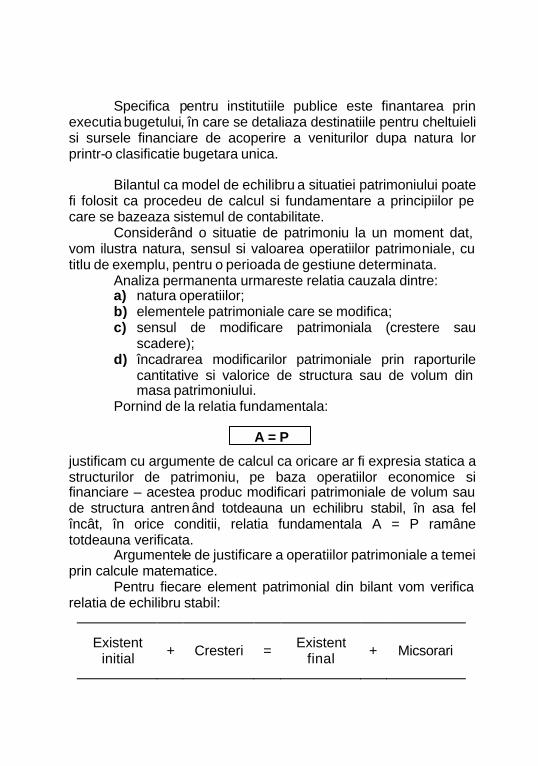

Contabilitatea reprezinta un sistem complex si integrat de norme, principii, reguli si tehnici de masurare prin care se evidentiaza starea la un moment dat precum si evolutia cantitativa si valorica a modificarilor care intervin asupra patrimoniulu i pentru o perioada de timp determinata. Contabilitatea este grefata pe patrimoniul si activitatile statului (schema 1.1 ).

Schema 1.1 Natura complexa a determinarilor din sfera de influenta a statului bazat pe contractul social

ECHILIBRUL DINTRE EFICIENTA, REPREZENTATIVITATE, AUTORITATE, SUVERANITATE, INDEPENDENTA

→ STAPÂNIREA SITUATIEI → FORTA PUBLICA - BUGET

- IMPOZITE - MONEDA - CREDIT

→ ECHILIBRU ÎNTRE INTERESE DIVERGENTE

I

STAT DEMOCRATIC MODERN / CONTRACT SOCIAL

PATRIMONIU PUBLIC, BUGET, ECONOMIE, JUSTITIE, FINANTE

→ ADMINISTRATORUL DISPUNE → EXECUTIVUL MÂNUIESTE BANI SI BUNURI → CONTABILUL ÎNREGISTREAZA SI CONTROLEAZA

II

RESPECTUL VIETII PRIVATE A INDIVIZILOR → PROGRAME DE PROTECTIE → CONTRIBUTII, TAXE SI IMPOZITE → SUSTINEREA ACTIVITATILOR → REPRIMAREA ABUZURILOR

III

IDENTITATE ISTORICA, CULTURALA, NATIONALA → TRADITIE SI CONSERVATORISM → VALORI REPREZENTATIVE → TERITORIU → PRACTICI SI ATITUDINI → LIMBA

IV

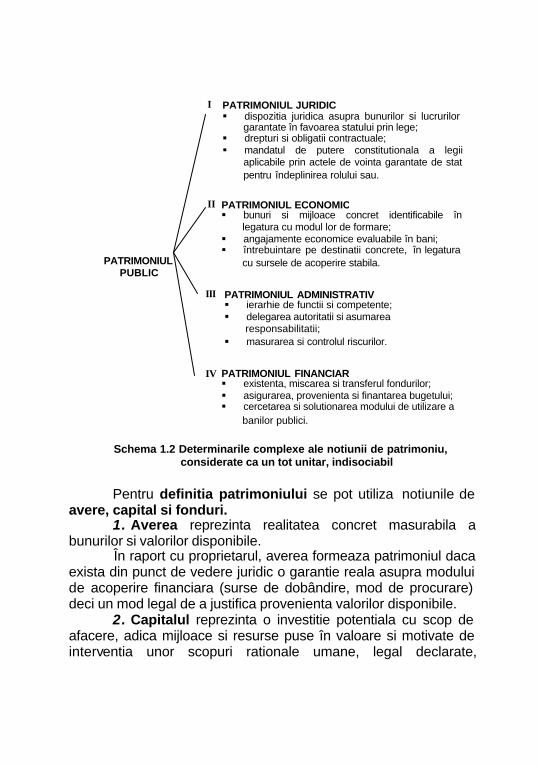

Notiunea de patrimoniu are continut juridic, economic administrativ si financiar. Din punct de vedere juridic, patrimoniul reflecta totalitatea drepturilor si obligatiilor determinate de transferul proprietatii prin acte de schimb sau transmiterea conditionata a acesteia (posesiune, utilizare, folosinta si uzufruct) asupra valorilor exprimabile în bani în raport cu proprietarul recunoscut de lege.

Suntem stat de traditia dreptului roman scris. Toate domeniile particulare din societate sunt strict definite

si delimitate de lege . Transferurile de proprietate si toate actele care decurg din

procedura de administrare juridica a drepturilor si obligatiilor evaluabile în bani presupun acte scrise (adica birocratie).

Din punct de vedere economic , patrimoniul reprezinta totalitatea bunurilor, a mijloacelor si valorilor disponibile necesare pentru a duce la îndeplinire scopuri legal ocrotite de lege, bazate pe surse de finantare sau fonduri (orice mijloc rational implica o resursa de finantare cu caracter stabil, orice sursa sau fond asigura finantare cu scop determinat pentru mijloace sau valori prestabilite).

Din punct de vedere administrativ, patrimoniul reprezinta totalitatea actelor, procedurilor si competentelor desfasurate prin delegarea autoritatii si asumarea responsabilitatii ca efect al legii aplicabile. Ierarhia de functii si competente urmareste masurarea si controlul adecvat al riscurilor si competenta actelor de gestiune pentru conformitate, pentru integritate materiala, pentru echilibrarea optiunilor politice prin eficienta si eficacitate.

Din punct de financiar patrimoniul reprezinta totalitatea utilizarilor stabile în legatura cu resursele de finantare, delimitate pe baza echilibrului stabil calculat prin buget.

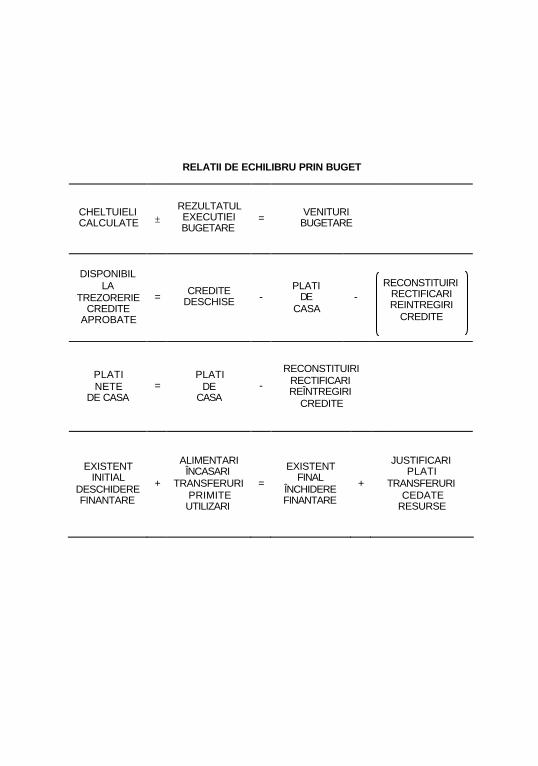

Bugetul reprezinta estimarea, evaluarea , calculul si echilibrul dintre cheltuieli si venituri, dintre utilizari si resurse, în conditiile în care orice program de finantare se bazeaza pe un program prestabilit, pe un deviz, pe o situatie prin care se recunoaste pe de -o parte necesitatea cheltuielilor, iar pe de alta parte sursele de acoperire a veniturilor dupa natura lor.

Schema 1.2 Determinarile complexe ale notiunii de patrimoniu,

considerate ca un tot unitar, indisociabil

Pentru definitia patrimoniului se pot utiliza notiunile de

avere, capital si fonduri. 1. Averea reprezinta realitatea concret masurabila a

bunurilor si valorilor disponibile. În raport cu proprietarul, averea formeaza patrimoniul daca

exista din punct de vedere juridic o garantie reala asupra modului de acoperire financiara (surse de dobândire, mod de procurare) deci un mod legal de a justifica provenienta valorilor disponibile.

2. Capitalul reprezinta o investitie potentiala cu scop de afacere, adica mijloace si resurse puse în valoare si motivate de interventia unor scopuri rationale umane, legal declarate,

PATRIMONIUL PUBLIC

PATRIMONIUL JURIDIC § dispozitia juridica asupra bunurilor si lucrurilor

garantate în favoarea statului prin lege; § drepturi si obligatii contractuale; § mandatul de putere constitutionala a legii

aplicabile prin actele de vointa garantate de stat pentru îndeplinirea rolului sau.

PATRIMONIUL ECONOMIC § bunuri si mijloace concret identificabile în

legatura cu modul lor de formare; § angajamente economice evaluabile în bani; § întrebuintare pe destinatii concrete, în legatura

cu sursele de acoperire stabila.

PATRIMONIUL ADMINISTRATIV § ierarhie de functii si competente; § delegarea autoritatii si asumarea

responsabilitatii; § masurarea si controlul riscurilor.

PATRIMONIUL FINANCIAR § existenta, miscarea si transferul fondurilor; § asigurarea, provenienta si finantarea bugetului; § cercetarea si solutionarea modului de utilizare a

banilor publici.

I

II

III

IV

înregistrate si dovedite în raport cu tertii, prin care scopul este obtinerea de profit.

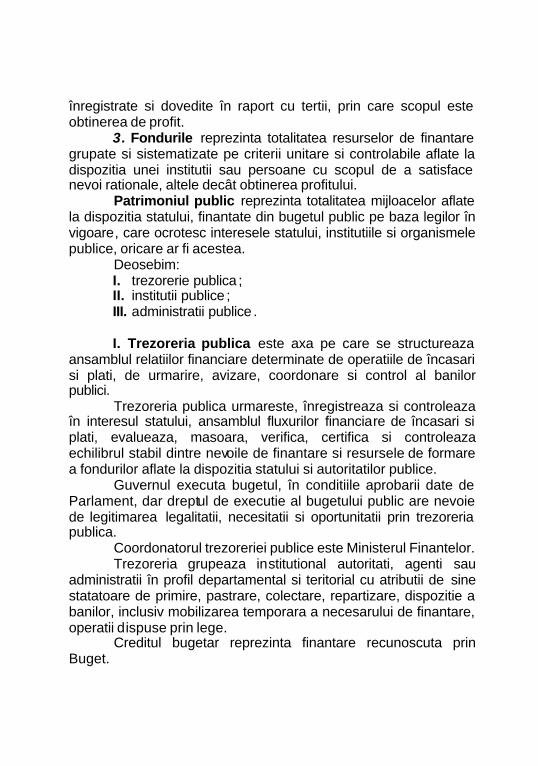

3. Fondurile reprezinta totalitatea resurselor de finantare grupate si sistematizate pe criterii unitare si controlabile aflate la dispozitia unei institutii sau persoane cu scopul de a satisface nevoi rationale, altele decât obtinerea profitului.

Patrimoniul public reprezinta totalitatea mijloacelor aflate la dispozitia statului, finantate din bugetul public pe baza legilor în vigoare, care ocrotesc interesele statului, institutiile si organismele publice, oricare ar fi acestea.

Deosebim: I. trezorerie publica ; II. institutii publice ; III. administratii publice .

I. Trezoreria publica este axa pe care se structureaza

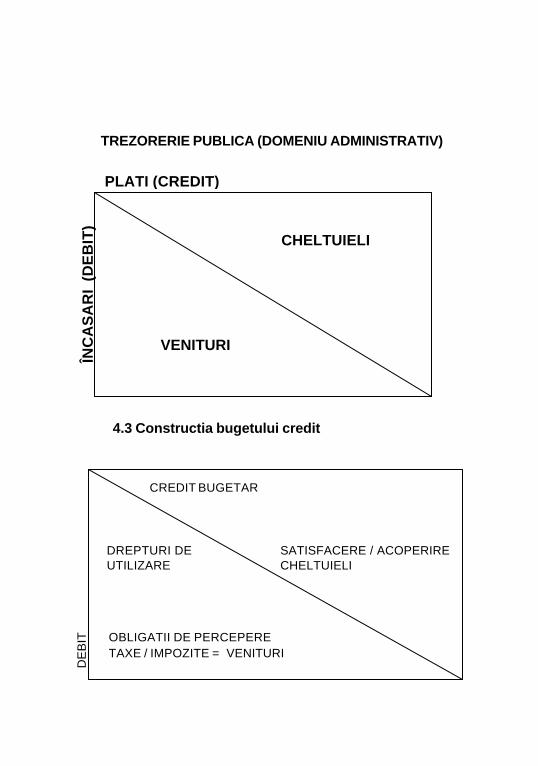

ansamblul relatiilor financiare determinate de operatiile de încasari si plati, de urmarire, avizare, coordonare si control al banilor publici. Trezoreria publica urmareste, înregistreaza si controleaza în interesul statului, ansamblul fluxurilor financiare de încasari si plati, evalueaza, masoara, verifica, certifica si controleaza echilibrul stabil dintre nevoile de finantare si resursele de formare a fondurilor aflate la dispozitia statului si autoritatilor publice. Guvernul executa bugetul, în conditiile aprobarii date de Parlament, dar dreptul de executie al bugetului public are nevoie de legitimarea legalitatii, necesitatii si oportunitatii prin trezoreria publica. Coordonatorul trezoreriei publice este Ministerul Finantelor. Trezoreria grupeaza institutional autoritati, agenti sau administratii în profil departamental si teritorial cu atributii de sine statatoare de primire, pastrare, colectare, repartizare, dispozitie a banilor, inclusiv mobilizarea temporara a necesarului de finantare, operatii dispuse prin lege. Creditul bugetar reprezinta finantare recunoscuta prin Buget.

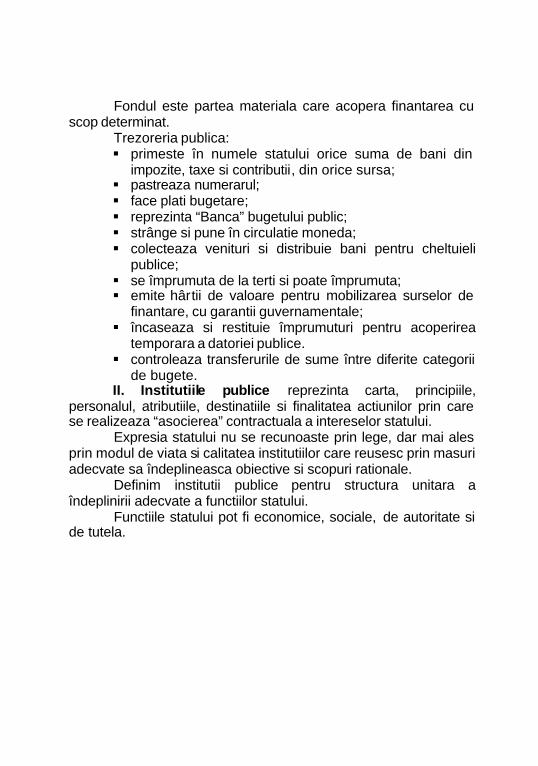

Fondul este partea materiala care acopera finantarea cu scop determinat. Trezoreria publica:

§ primeste în numele statului orice suma de bani din impozite, taxe si contributii, din orice sursa;

§ pastreaza numerarul; § face plati bugetare; § reprezinta “Banca” bugetului public; § strânge si pune în circulatie moneda; § colecteaza venituri si distribuie bani pentru cheltuieli

publice; § se împrumuta de la terti si poate împrumuta; § emite hârtii de valoare pentru mobilizarea surselor de

finantare, cu garantii guvernamentale; § încaseaza si restituie împrumuturi pentru acoperirea

temporara a datoriei publice. § controleaza transferurile de sume între diferite categorii

de bugete. II. Institutiile publice reprezinta carta, principiile,

personalul, atributiile, destinatiile si finalitatea actiunilor prin care se realizeaza “asocierea” contractuala a intereselor statului. Expresia statului nu se recunoaste prin lege, dar mai ales prin modul de viata si calitatea institutiilor care reusesc prin masuri adecvate sa îndeplineasca obiective si scopuri rationale. Definim institutii publice pentru structura unitara a îndeplinirii adecvate a functiilor statului. Functiile statului pot fi economice, sociale, de autoritate si de tutela.

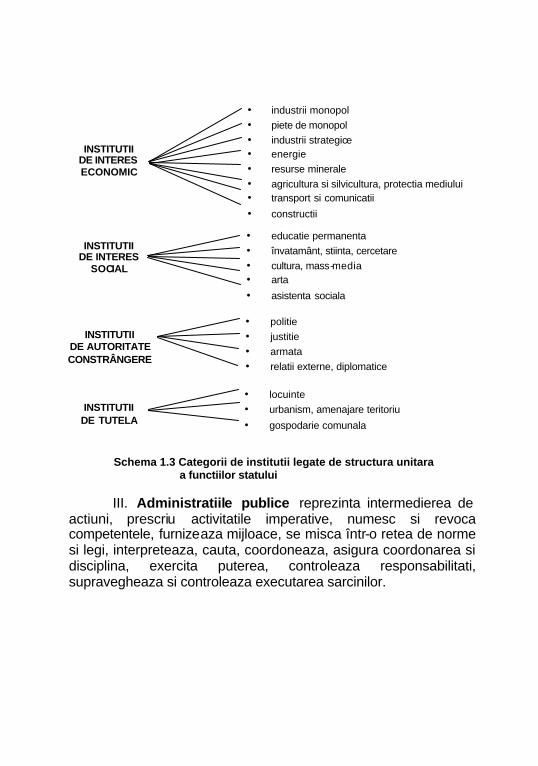

Schema 1.3 Categorii de institutii legate de structura unitara

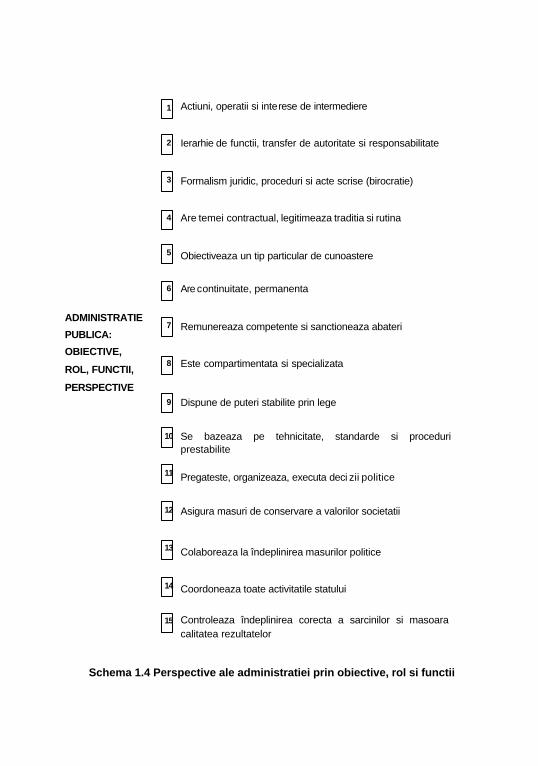

a functiilor statului III. Administratiile publice reprezinta intermedierea de

actiuni, prescriu activitatile imperative, numesc si revoca competentele, furnizeaza mijloace, se misca într-o retea de norme si legi, interpreteaza, cauta, coordoneaza, asigura coordonarea si disciplina, exercita puterea, controleaza responsabilitati, supravegheaza si controleaza executarea sarcinilor.

INSTITUTII

DE INTERES ECONOMIC

• industrii monopol • piete de monopol • industrii strategice • energie • resurse minerale • agricultura si silvicultura, protectia mediului • transport si comunicatii

• constructii

INSTITUTII DE INTERES

SOCIAL

• educatie permanenta • învatamânt, stiinta, cercetare • cultura, mass-media • arta • asistenta sociala

INSTITUTII

DE AUTORITATE CONSTRÂNGERE

• politie • justitie • armata • relatii externe, diplomatice

INSTITUTII

DE TUTELA

• locuinte • urbanism, amenajare teritoriu

• gospodarie comunala

Schema 1.4 Perspective ale administratiei prin obiective, rol si functii

ADMINISTRATIE

PUBLICA:

OBIECTIVE,

ROL, FUNCTII, PERSPECTIVE

Actiuni, operatii si interese de intermediere Ierarhie de functii, transfer de autoritate si responsabilitate Formalism juridic, proceduri si acte scrise (birocratie) Are temei contractual, legitimeaza traditia si rutina Obiectiveaza un tip particular de cunoastere Are continuitate, permanenta Remunereaza competente si sanctioneaza abateri Este compartimentata si specializata

Dispune de puteri stabilite prin lege Se bazeaza pe tehnicitate, standarde si proceduri prestabilite

Pregateste, organizeaza, executa deci zii politice Asigura masuri de conservare a valorilor societatii

Colaboreaza la îndeplinirea masurilor politice Coordoneaza toate activitatile statului Controleaza îndeplinirea corecta a sarcinilor si masoara calitatea rezultatelor

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

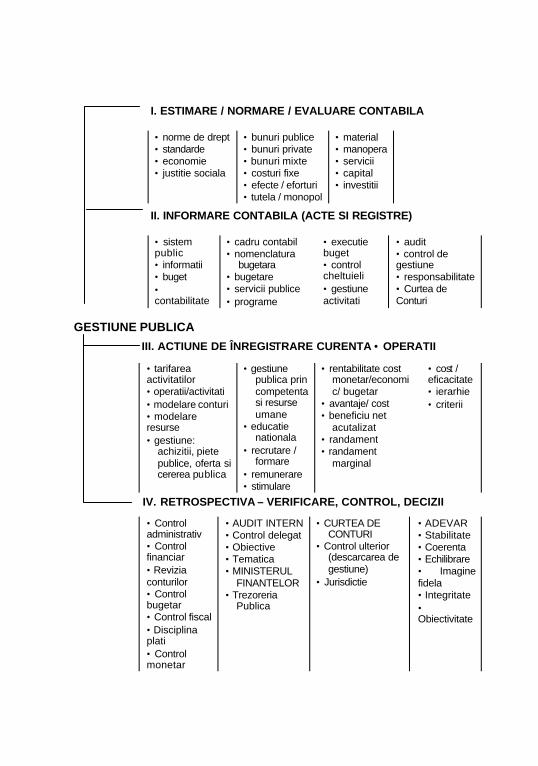

Contabilitatea publica reprezinta totalitatea normelor, procedurilor, tehnicilor si metodelor prin care se evalueaza, se înregistreaza, se controleaza si se administreaza averea si patrimoniul public. Contabilitatea publica trebuie sa determine elementele concrete de avere si mijloace pe care se sprijina proprietatea publica, sa fixeze cu certitudine elementele si angajamentele necesare pentru începutul fiecarui exercitiu, sa evidentieze, sa calculeze si sa puna ordine în modificarile intervenite pe parcursul perioadei de gestiune, sa stabileasca la închiderea exercitiului bugetar situatia finala si rezultatul gestiunii. Prin acte specifice de suveranitate, autoritatea publica administreaza patrimoniul, inventarul si bugetul. În perimetrul complex de gestiune publica intra orice administrator de avere si patrimoniu public, acte, proceduri si competente prin care se angajeaza drepturi si obligatii în sarcina statului, cheltuieli sau venituri, servicii speciale de încasare a veniturilor si de plati pentru cheltuieli, servicii de urmarire si gestiune a stocurilor materiale, contabilitatea generala a Statului – administratia centrala si administratia locala a unitatilor administrativ-teritoriale. Sistemul contabilitatii publice reprezinta un cadru de referinta conceptual si metodologic ce trebuie sa ofere raspunsuri explicite la marile si controversatele probleme de gestiune publica: pentru ce obiective se modeleaza contabilitatea, care sunt utilizatorii informatiilor de interes public, cum se trateaza sistematic informatiile contabilitatii, care sunt caracteristicile calitative ale programului de semnificatie pentru o buna informare, ce implicatii, costuri, riscuri si avantaje sunt legate de contextul economic, social, juridic si institutional în care se desfasoara contabilitatea. Dincolo de paradigma, conditionata de loc, de mod si e timp, calitatea de contabilitate si gestiune publica are o dimensiune culturala, etica si morala dependenta nemijlocit de gradul de cunoastere, implicare si motivatie umana, de experienta, autoritatea si responsabilitatea actelor umane asumate prin întelegerea corecta si aplicarea consecventa a principiilor.

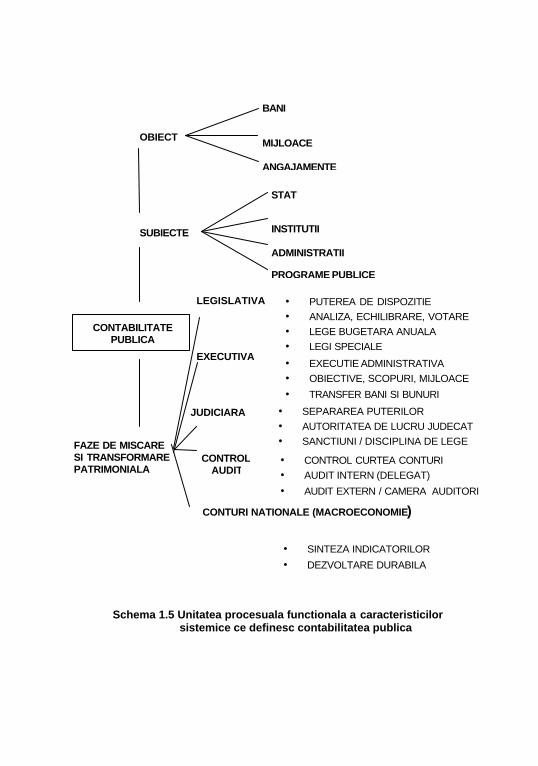

Schema 1.5 Unitatea procesuala functionala a caracteristicilor

sistemice ce definesc contabilitatea publica

OBIECT

BANI MIJLOACE ANGAJAMENTE

SUBIECTE

STAT INSTITUTII ADMINISTRATII PROGRAME PUBLICE

CONTABILITATE PUBLICA

FAZE DE MISCARE SI TRANSFORMARE PATRIMONIALA

LEGISLATIVA • PUTEREA DE DISPOZITIE • ANALIZA, ECHILIBRARE, VOTARE • LEGE BUGETARA ANUALA • LEGI SPECIALE

EXECUTIVA • EXECUTIE ADMINISTRATIVA • OBIECTIVE, SCOPURI, MIJLOACE

• TRANSFER BANI SI BUNURI

JUDICIARA • SEPARAREA PUTERILOR • AUTORITATEA DE LUCRU JUDECAT • SANCTIUNI / DISCIPLINA DE LEGE

CONTROL AUDIT

• CONTROL CURTEA CONTURI • AUDIT INTERN (DELEGAT)

• AUDIT EXTERN / CAMERA AUDITORI

CONTURI NATIONALE (MACROECONOMIE)

• SINTEZA INDICATORILOR

• DEZVOLTARE DURABILA

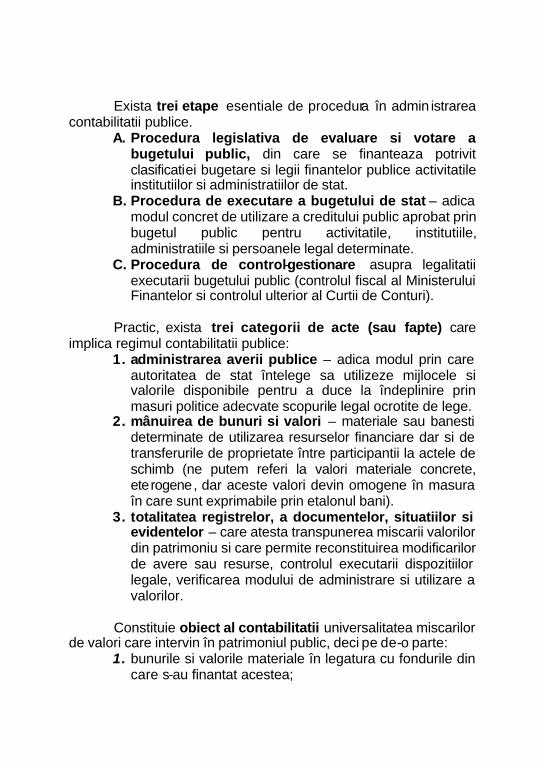

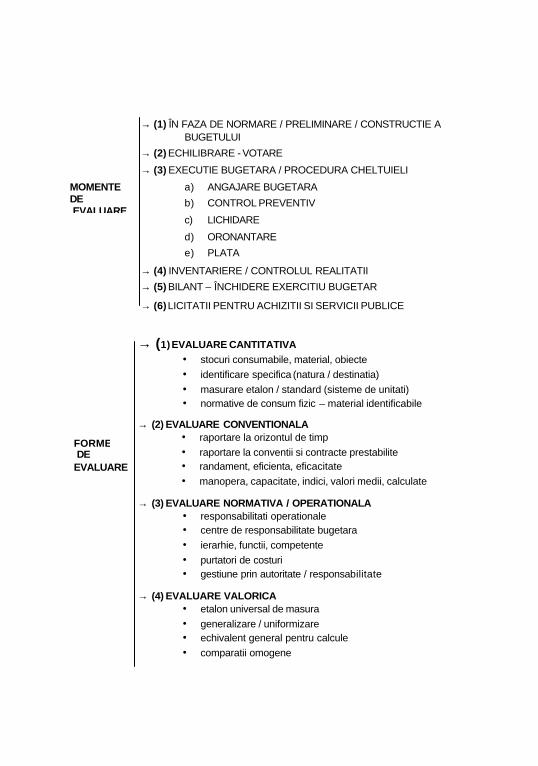

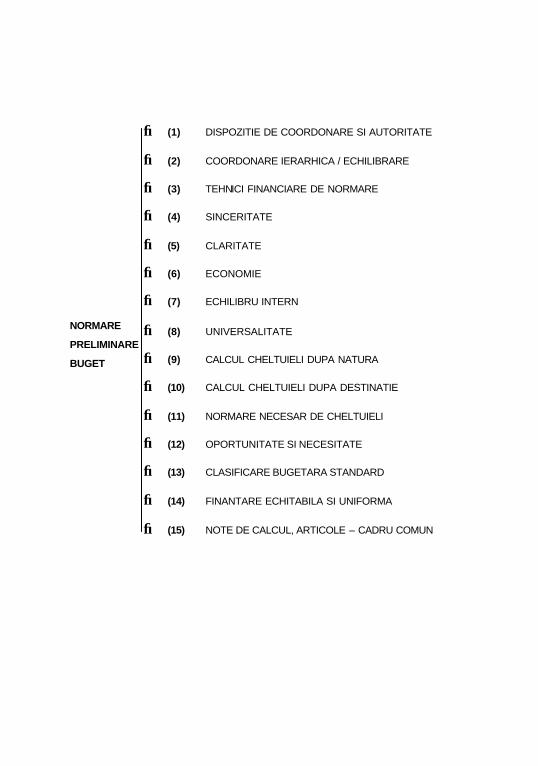

Exista trei etape esentiale de procedura în admin istrarea contabilitatii publice.

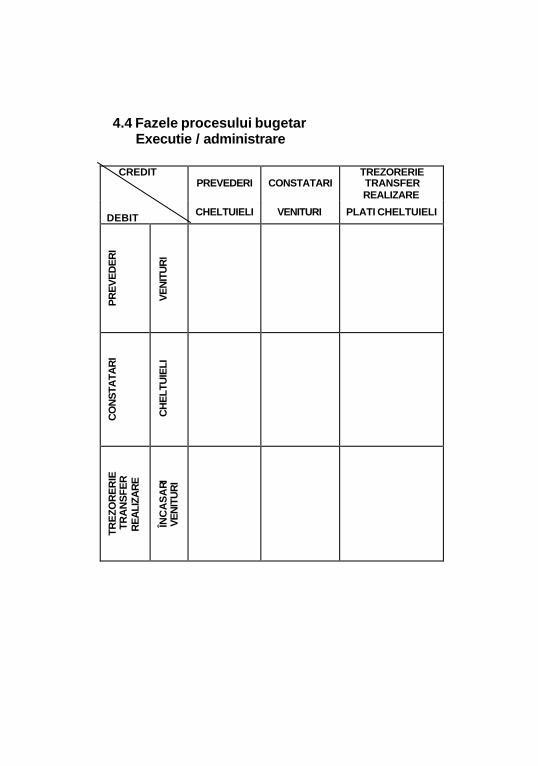

A. Procedura legislativa de evaluare si votare a bugetului public, din care se finanteaza potrivit clasificatiei bugetare si legii finantelor publice activitatile institutiilor si administratiilor de stat.

B. Procedura de executare a bugetului de stat – adica modul concret de utilizare a creditului public aprobat prin bugetul public pentru activitatile, institutiile, administratiile si persoanele legal determinate.

C. Procedura de control-gestionare asupra legalitatii executarii bugetului public (controlul fiscal al Ministerului Finantelor si controlul ulterior al Curtii de Conturi).

Practic, exista trei categorii de acte (sau fapte) care

implica regimul contabilitatii publice: 1. administrarea averii publice – adica modul prin care

autoritatea de stat întelege sa utilizeze mijlocele si valorile disponibile pentru a duce la îndeplinire prin masuri politice adecvate scopurile legal ocrotite de lege.

2. mânuirea de bunuri si valori – materiale sau banesti determinate de utilizarea resurselor financiare dar si de transferurile de proprietate între participantii la actele de schimb (ne putem referi la valori materiale concrete, eterogene, dar aceste valori devin omogene în masura în care sunt exprimabile prin etalonul bani).

3. totalitatea registrelor, a documentelor, situatiilor si evidentelor – care atesta transpunerea miscarii valorilor din patrimoniu si care permite reconstituirea modificarilor de avere sau resurse, controlul executarii dispozitiilor legale, verificarea modului de administrare si utilizare a valorilor.

Constituie obiect al contabilitatii universalitatea miscarilor

de valori care intervin în patrimoniul public, deci pe de-o parte: 1. bunurile si valorile materiale în legatura cu fondurile din

care s-au finantat acestea;

2. drepturile si obligatiile evaluabile în bani în legatura cu încasarile si platile de impozite si taxe, transferurile de proprietate publica, modul de utilizare, exploatare, investire si transmitere între organismele de stat, institutii si persoane publice a sumelor de bani garantate prin lege;

3. cheltuielile si veniturile agentilor din administratia publica, inclusiv casele de asigurari sau organismele administrative teritoriale;

4. executia si controlul bugetar al echilibrului financiar si fiscal determinat de raporturile dintre încasari si plati dar si urmarirea si avizarea respectarii prevederilor legale de disciplina a utilizarii banilor publici.

Ca o necesitate fireasca, statul urmareste realizarea unui echilibru stabil între lichiditatile curente disponibile si resursele de finantare necesare pentru acoperirea nevoilor delimitate în mod strict în raport cu bugetul public.

Între utilizari si resurse trebuie sa existe o relatie de echilibru.

Daca utilizarile depasesc resursele disponibile, se creeaza deficit de finantare, iar aceasta se acopera din datoria publica. Datoria publica reprezinta totalitatea angajamentelor interne si externe, contractate de Guvern si gestionate de Ministerul Finantelor Publice. Este interzisa acoperirea cheltuielilor si a deficitului bugetar cu emisiune monetara sau prin finantare directa de catre bancile comerciale.

Datoria publica si deficitul bugetar se finanteaza din împrumuturi de stat, prin lege organica. Ministerul Finantelor Publice autorizeaza, contracteaza, controleaza si gestioneaza împrumuturi publice pentru finantarea angajamentelor fiecarui exercitiu bugetar, în scopul mentinerii balantei pe piata.

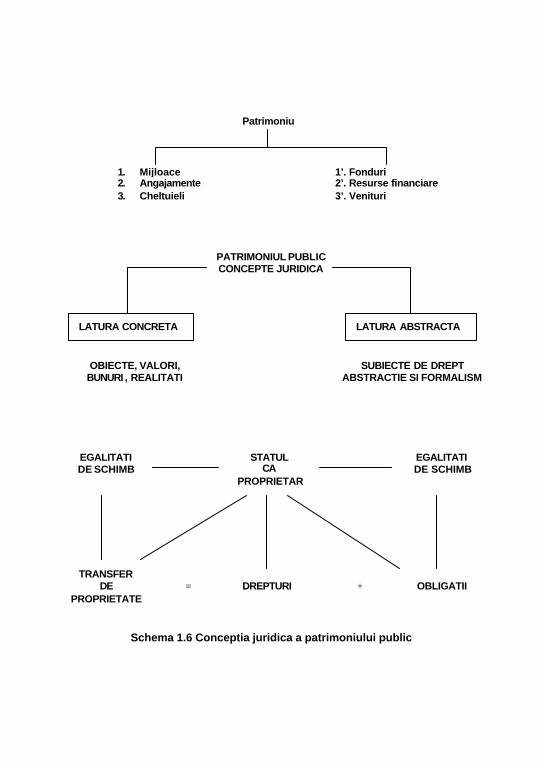

Schema 1.6 Conceptia juridica a patrimoniului public

Patrimoniu

1. Mijloace 2. Angajamente 3. Cheltuieli

1’. Fonduri 2’. Resurse financiare 3’. Venituri

PATRIMONIUL PUBLIC CONCEPTE JURIDICA

LATURA ABSTRACTA LATURA CONCRETA

SUBIECTE DE DREPT ABSTRACTIE SI FORMALISM

OBIECTE, VALORI, BUNURI , REALITATI

STATUL CA

PROPRIETAR

EGALITATI DE SCHIMB

EGALITATI DE SCHIMB

OBLIGATII DREPTURI TRANSFER

DE PROPRIETATE

= +

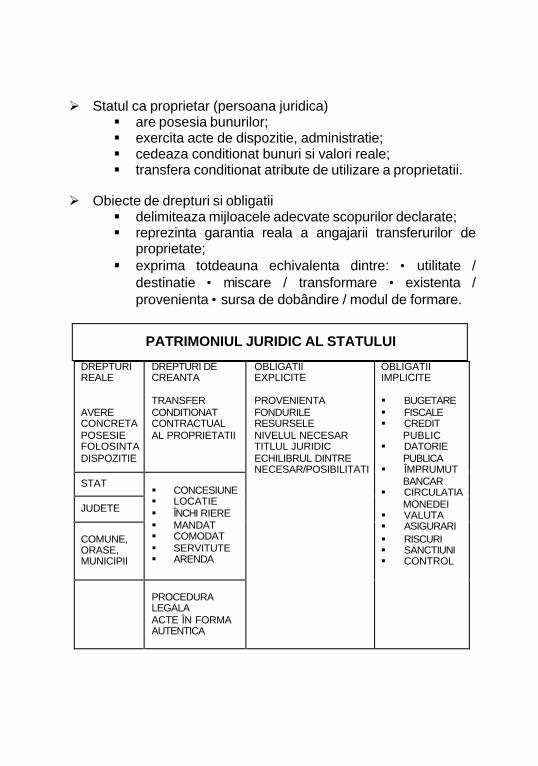

Ø Statul ca proprietar (persoana juridica) § are posesia bunurilor; § exercita acte de dispozitie, administratie; § cedeaza conditionat bunuri si valori reale; § transfera conditionat atribute de utilizare a proprietatii.

Ø Obiecte de drepturi si obligatii

§ delimiteaza mijloacele adecvate scopurilor declarate; § reprezinta garantia reala a angajarii transferurilor de

proprietate; § exprima totdeauna echivalenta dintre: • utilitate /

destinatie • miscare / transformare • existenta / provenienta • sursa de dobândire / modul de formare.

DREPTURI REALE AVERE CONCRETA POSESIE FOLOSINTA DISPOZITIE

DREPTURI DE CREANTA TRANSFER CONDITIONAT CONTRACTUAL AL PROPRIETATII

STAT

JUDETE

COMUNE, ORASE, MUNICIPII

§ CONCESIUNE § LOCATIE § ÎNCHI RIERE § MANDAT § COMODAT § SERVITUTE § ARENDA

PROCEDURA LEGALA ACTE ÎN FORMA AUTENTICA

OBLIGATII EXPLICITE PROVENIENTA FONDURILE RESURSELE NIVELUL NECESAR TITLUL JURIDIC ECHILIBRUL DINTRE NECESAR/POSIBILITATI

OBLIGATII IMPLICITE § BUGETARE § FISCALE § CREDIT

PUBLIC § DATORIE

PUBLICA § ÎMPRUMUT

BANCAR § CIRCULATIA

MONEDEI § VALUTA § ASIGURARI § RISCURI § SANCTIUNI § CONTROL

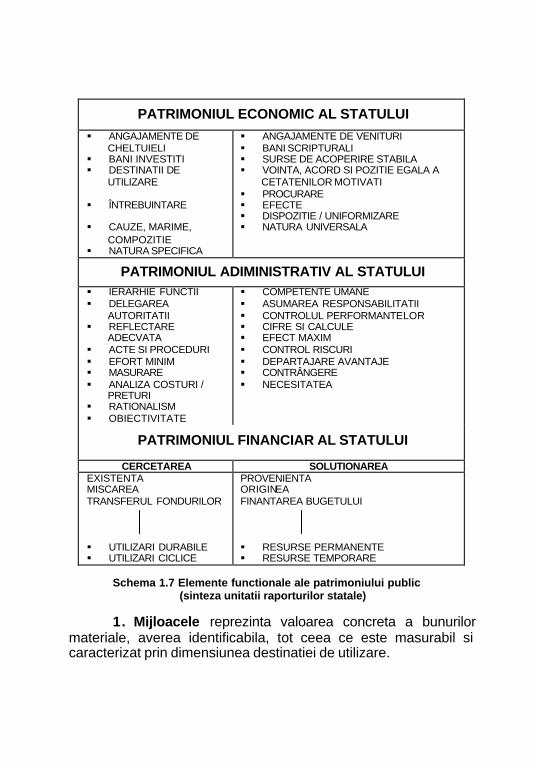

PATRIMONIUL JURIDIC AL STATULUI

PATRIMONIUL ECONOMIC AL STATULUI § ANGAJAMENTE DE

CHELTUIELI § BANI INVESTITI § DESTINATII DE

UTILIZARE § ÎNTREBUINTARE § CAUZE, MARIME,

COMPOZITIE § NATURA SPECIFICA

§ ANGAJAMENTE DE VENITURI § BANI SCRIPTURALI § SURSE DE ACOPERIRE STABILA § VOINTA, ACORD SI POZITIE EGALA A

CETATENILOR MOTIVATI § PROCURARE § EFECTE § DISPOZITIE / UNIFORMIZARE § NATURA UNIVERSALA

PATRIMONIUL ADIMINISTRATIV AL STATULUI § IERARHIE FUNCTII § DELEGAREA

AUTORITATII § REFLECTARE

ADECVATA § ACTE SI PROCEDURI § EFORT MINIM § MASURARE § ANALIZA COSTURI /

PRETURI § RATIONALISM § OBIECTIVITATE

§ COMPETENTE UMANE § ASUMAREA RESPONSABILITATII § CONTROLUL PERFORMANTELOR § CIFRE SI CALCULE § EFECT MAXIM § CONTROL RISCURI § DEPARTAJARE AVANTAJE § CONTRÂNGERE § NECESITATEA

PATRIMONIUL FINANCIAR AL STATULUI

CERCETAREA SOLUTIONAREA EXISTENTA MISCAREA TRANSFERUL FONDURILOR § UTILIZARI DURABILE § UTILIZARI CICLICE

PROVENIENTA ORIGINEA FINANTAREA BUGETULUI § RESURSE PERMANENTE § RESURSE TEMPORARE

Schema 1.7 Elemente functionale ale patrimoniului public

(sinteza unitatii raporturilor statale) 1. Mijloacele reprezinta valoarea concreta a bunurilor

materiale, averea identificabila, tot ceea ce este masurabil si caracterizat prin dimensiunea destinatiei de utilizare.

În proprietate publica se gasesc terenuri, cladiri, constructii speciale, masini, utilaje si instalatii, mijloace de transport, animale de productie si de munca, animale de rasa precum si fondul genetic pentru activitatile publice legate de selectie, hibridare si obtinerea liniilor performante, plantatiile cu rol de protectie precum si pepinierele silvice, inventarul gospodaresc format din utilitati, utilitatile si inventarul institutiilor militare, medicale, caminelor si internatelor, inclusiv inventarul caselor de odihna si tratament balnear de interes public. Stocurile materiale sunt formate din resurse consumabile si, separat, din obiecte de inventar de mica valoare sau de scurta durata. Stocurile consumabile pot fi materiale, piese de schimb, imprimante, hârtie, toate valorile consumabile legate de alimente, bunuri si valori de protectie individuala si colectiva, materiale sanitare, furaje si materiale de asternut, animale mici de laborator, animale tinere si la îngrasat în gospodariile anexa sau în asociatiile cu scop lucrativ la regiile comerciale publice. Obiectele de inventar de mica valoare sau de scurta durata sunt acele bunuri care îndeplinesc una din urmatoarele conditii:

§ au durata de utilizare mai mare decât un an, indiferent de valoarea unitara pe obiect;

§ au valoare unitara pe obiect mai mare de un milion, indiferent de durata de folosinta.

Exemple: § aparate de masura, control, reglare; § inventarul de birou; § echipamentele de protectie; § sculele, dispozitivele, verificatoarelor; utilitatile pentru

încuietori si sisteme de siguranta; § draperii, covoare, mochete; § seturile privind lenjeria de pat în spital sau case de

odihna; § instrumentarul medical din spital si clinici de ocrotire a

sanatatii (truse de chirurgie, aparate si instalatii etc.).

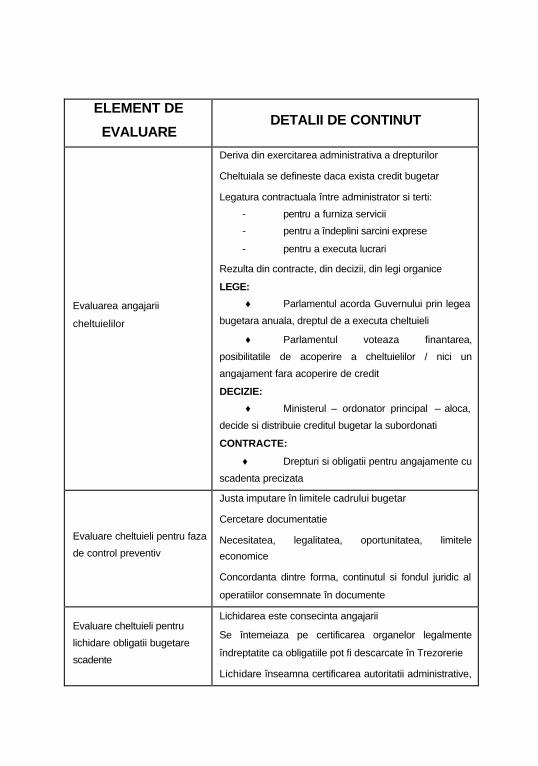

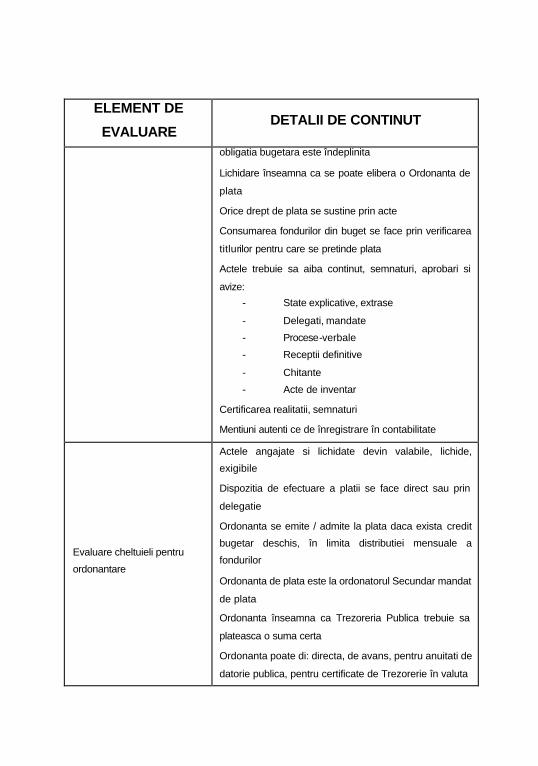

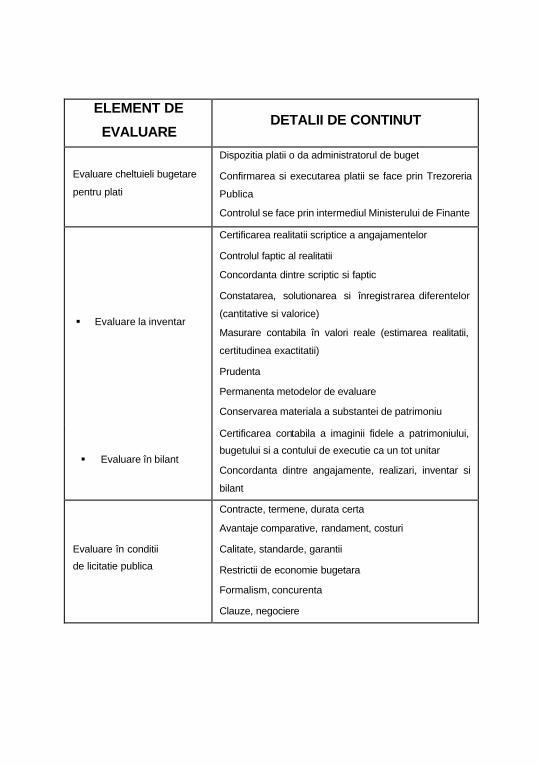

2. Angajamentele deriva din delegarea autoritatii pentru modul de executare a prevederilor impuse de bugetul public. Administrator de buget sunt ordonatori de credite bugetare, iar pe filiera ierarhica se identifica:

1. ordonatori principali; 2. ordonatori secundari; 3. ordonatori tertiari. Orice angajament presupune un contract. Angajamentul bugetar implica dreptul administratorului de

buget de a stabili destinatia de utilizare a creditului bugetar potrivit clasificatiei unice prevazute de lege , strict în limita impusa, respectând clasificatia bugetara, categoria si natura cheltuielii prevazuta de buget.

În faza de angajare a executarii creditului bugetar aprobat se respecta limitele de competenta impuse de nivelul ierarhic la care se emite dispozitia de angajare.

Deosebim: a) deschiderea finantarii; b) ordonantarea creditului bugetar aprobat pe baza de

documentatie tehnica de evaluare; c) acordarea vizei de control financiar preventiv prin

verificarea conditiilor de forma si de fond legate de natura si valoarea angajamentului, necesitatea, legalitatea, oportunitatea si limitele rationale de cheltuieli pe baza principiilor bugetare;

d) plata este consecutiva oricarui angajament daca exista dovada certa a legalitatii operatiei.

Nu se pot face plati decât pentru categoriile de cheltuieli stabilite prin buget, numai în limita si cu destinatia impuse de clasificatia bugetara.

La deschiderea finantarii sunt interzise transferul de sume între capitole diferite din clasificatia bugetara, dar se pot face rectificari si transferuri numai în trimestrul trei al anului financiar cu aprobarea ordonatorului principal pe baza competentelor dispuse de Ministerul Finantelor.

3. Cheltuielile bugetare sunt delimitate în mod strict pe activitati, pe capitole, paragrafe si aliniate si sunt confirmate anual în clasificatia la Legea bugetului de stat.

1’. Fondurile reprezinta sursa de acoperire financiara a mijloacelor si angajamentelor, delimitate dupa natura provenientei banilor care au determinat finantarea. Deosebim:

1. fondul mijloacelor fixe; 2. fondul mijloacelor circulante; 3. fond de rulment; 4. fond pentru cercetare-dezvoltare; 5. fonduri private pentru sanatate (Casa Nationala de

Asigurari); 6. fonduri de risc, accident si ocrotire a salariatilor; 7. fond pentru investitii si dezvoltare. Fondurile pot fi constituite la nivel central prin bugetul

public sau la nivel local prin unitatile administrativ-teritoriale (administratia locala).

În mod necesar într-o institutie publica toate bunurile si valorile active se justifica legal din fonduri de finantare obtinute pe baza dotarilor aprobate legal sau a fondurilor declarate la dispozitia titularului de patrimoniu pe baza prerogativelor care decurg din lege.

2’. Resursele financiare pot fi obtinute distinct în raport cu fondurile din activitatile autofinantate, din credite sau sponsorizari, altele decât executia bugetului public, din transferurile gratuite sau decontarile reciproce între organele ierarhice si organele subordonate, dupa caz de beneficiul întreprinderilor economice organizate de administratiile publice.

3’. Veniturile reprezinta sursele din care se constituie bugetul public, adica toate categoriile de impozite si taxe delimitate de procedura fiscala a finantelor publice (vezi anexa de reglementare a impozitelor si taxelor din care se finanteaza bugetul public la Legea bugetului de stat). În concluzie, în patrimoniu se identifica pe baza principiului fundamental de dubla reprezentare pe de-o parte inventarul realitatii faptice (mijloace si valori disponibile) în legatura cu sursele lor de formare (fonduri si resurse financiare) ceea ce genereaza drepturi si obligatii evaluabile în bani în legatura cu modul de utilizare, investire si folosire a banilor în conditiile unui

echilibru necesar între cheltuielile si veniturile din care acestea sunt acoperite.

I. Titlul IV din Constitutie priveste Economia si finantele publice

La articolul 134, aliniat (2) se specifica: Statul trebuie sa asigure: a) libertatea comertului, protectia concurentei loiale,

crearea cadrului favorabil pentru valorificarea tuturor factorilor de productie;

b) protejarea intereselor nationale în activitatea economica, financiara si valutara;

c) stimularea cercetarii stiintifice nationale; d) exploatarea resurselor naturale, în concordanta cu

interesul national; e) refacerea si ocrotirea mediului înconjurator, precum si

mentinerea echilibrului ecologic; f) crearea conditiilor necesare pentru cresterea calitatii

vietii. Comentati cu argumente si mentionati categoriile de

institutii publice prin care statul asigura obiectivele mentionate mai sus.

II. La articolul 135 este definita proprietatea: (1) Statul ocroteste proprietatea . (2) Proprietatea este publica si privata. (3) Proprietatea publica apartine statului sau unitatilor

administrativ-teritoriale. (4) Bogatiile de orice natura ale subsolului, caile de

comunicatie, spatiul aerian, apele cu potential energetic valorificabil si acelea ce pot fi folosite în interes public, plajele, marea teritoriala, resursele naturale ale zonei economice si ale platoului continental, precum si alte bunuri stabilite de lege, fac obiectul exclusiv al proprietatii publice.

(5) Bunurile proprietate publica sunt inalienabile. În conditiile legii, ele pot fi date în administrare regiilor

autonome ale institutiilor publice , pot fi concesionate, ori închiriate. (6) Proprietatea privata este, în conditiile legii, inviolabila.

Întocmiti o lista cu exemple semnificative de bunuri si valori concrete ce se afla în proprietatea publica.

III. Inventarul bunurilor din domeniul public al statului 1. bogatiile de orice natura ale subsolului, în stare de

zacamânt; 2. spatiul aerian; 3. apele de suprafata, apele subterane si maritime; 4. marea teritoriala, faleza si plaja marii; 5. potentialul energetic valorificabil al apelor; 6. bogatiile naturale ale apelor; 7. caile navigabile interioare; 8. paduri si terenuri destinate pentru plantatiile silvice; 9. amenajamente silvice pentru cultura, productie si

administratie silvica; 10. fondul forestier national si fondul cinegetic de protectie; 11. terenuri ce au apartinut statului înainte de 6 martie

1945; 12. terenuri obtinute prin îndiguiri, desecari, combaterea

eroziunii solului; 13. terenurile institutelor de cercetare stiintifica; 14. terenuri pentru loturi semincere, material saditor pentru

soiuri si categorii biologice omologate superioare; 15. parcurile nationale; 16. rezervatiile naturale, monumente ale naturii. 17. patrimoniul natural din Rezervatia Biosferei “Delta

Dunarii”. 18. resursele naturale ale zonei economice ale platoului

continental si platoul continental; 19. infrastructura cailor ferate, tunele, lucrari de arta; 20. infrastructura, tunele, instalatii si amenajamente pentru

METROU; 21. drumurile nationale, autostrazi, drumuri expres,

europene, principale si secundare; 22. canalele navigabile; 23. retele de transport al energiei electrice; 24. spectre de frecventa, retele de transport si distributie

pentru telecomunicatii;

25. canalele magistrale si retelele de distributie pentru irigatii;

26. conducte de transport pentru petrol, titei, produse petroliere si gaze naturale;

27. lacuri de acumulare si baraje pentru producerea energiei electrice;

28. diguri de aparare pentru protectie, lucrari de regularizare a cursurilor de apa;

29. centrale si statii hidrotehnice si meteorologice, statii pentru epurare si calitatea apelor;

30. porturile maritime si fluviale, civile si militare; 31. terenuri de instructie militara; 32. pichete de graniceri si fortificatii de aparare; 33. pistele de decolare-aterizare, cai de rulare, platforme

pentru îmbarcare-debarcare, terenurile pe care sunt amplasate;

34. statuile, monumentele, ansamblurile si siturile istorice, santierele arheologice;

35. terenuri si cladiri în care îsi desfasoara activitatea Parlamentul, Presedintia, Guvernul, Ministerele, organele de specialitate ale administratiei, instantele de judecata si parchetele de pe lânga acestea, unitatile Ministerului Apararii Nationale si a Ministerului de Interne;

IV. Folosind datele din inventarul mentionat se cere: a) grupati în mod omogen elemente structurale eterogene

care pot fi încadrate la aceeasi autoritate publica; b) estimati în mod rational ce categorii de cheltuieli sunt

necesare pentru evaluarea, calculul, înregistrarea, pastrarea, paza, protectia si asigurarea calitatii bunurilor si valorilor mentionate;

c) stabiliti schematic legaturi functionale prin încadrarea adecvata a valorilor concrete în schemele de patrimoniu public – din punct de vedere juridic, economic, administrativ si financiar.

Ce concluzii pot fi desprinse? Argumentati raspunsurile.

METODA CONTABILITATII

Cunoasterea autentica are nevoie de un ansamblu de

mijloace, tehnici, procedee si instrumente , prin care obiectul cercetarii sistematice a realitatii capata sens si semnificatie, implica ratiunea, autoritatea si responsabilitatea constienta si motivata în asa fel încât decizia sa fie întotdeauna motivata, competenta, corecta si legala. Orice metoda de cunoastere se justifica sub dublu aspect, si anume:

1. ca model formal de principii, norme si reguli, standarde sau proceduri impuse, editate, clasifica te si stabilite aprioric, cu valabilitate generala sau dupa caz particulara;

2. ca ansamblu coerent de practici profesionale bazate pe autoritate si responsabilitate umana prin care colectivitatea profesionala constienta “traduce” limbajul teoriei normative în practici adecvate de comunicare.

A scrie despre “metoda” înseamna a face trimitere la o multitudine de sensuri si semnificatii, diferentiate între ele pe baza referentialului metodologic la care se poate recurge pentru apropierea, întelegerea, judecarea si interpretarea termenilor prin care se explica, se motiveaza si se legitimeaza:

§ obiectul supus cercetarii; § subiectul interesat; § procesul social aflat în miezul actiunii umane, prin care

se formalizeaza si se ierarhizeaza principii, norme si reguli pe baza carora un model de reprezentare a realitatii asigura cooperarea si coordonarea întelegerii adecvate a caracteristicilor dominante în raport cu mediul, spatiul si timpul.

A judeca în termenii reflectiei stiintifice despre diferitele teorii epistemologice nascute în timp privind metoda înseamna a încerca o caracterizare sintetica si adecvata a sensurilor si semnificatiei, notiunilor si categoriilor definite istoric si structurate în functie de referentialul metodologic pe care acestea se întemeiaza. Daca admitem ca exista temeiuri obiective în cunoasterea contabilitatii ca instrument universal si necesar în orice sistem de drept public, independent de timp si spatiu, mai presus de contingentele efemere, în acelasi timp trebuie sa fim de acord ca sensul si valoarea cunoasterii depind de sistemul economic si social pe care îl legitimeaza, iar prin raportare la un anumit mod sau loc de timp cunoasterea se nuanteaza, iar cunostintele devin relative, cu caracter restrâns, specific. Orice cunoastere este autentica, necesara si realizabila daca distruge cel putin patru cauze obiective:

1) cauza materiala, a identificarii substantei a masurarii reale, a realitatii materiei care exista, se afla, se gaseste ;

2) cauza formala, a modelarii adecvate a lucrurilor, actelor si faptelor, dupa necesitatile omului care da forma si substanta idealului de a exprima coerent o stare “ideala” de ordine predeterminata ;

3) cauza miscarii si transformarii eficiente a realitatii, transcedenta dintre originea lucrurilor si necesitatea de a supune a realitatii eterogena unei stari de eficienta si eficacitate ;

4) cauza scopului – cauza finala a transcedentei dintre originea si destinatia lucrurilor, dar si concordanta dintre materie, ideal, necesitate si libertate, obiective predeterminate si scopuri realizate.

Pentru o casa – cauza materiala o constituie caramizile, piatra, varul, cimentul – cauza formala este planul prestabilit de constructor sau arhitect, gândit si anticipat înainte de a pune în lucru constructia, – cauza miscarii este constructorul care pune totul în opera – masoara, determina, iar scopul final este obtinerea

propriu-zisa a constructiei. Diferentierea planurilor – problematizare!

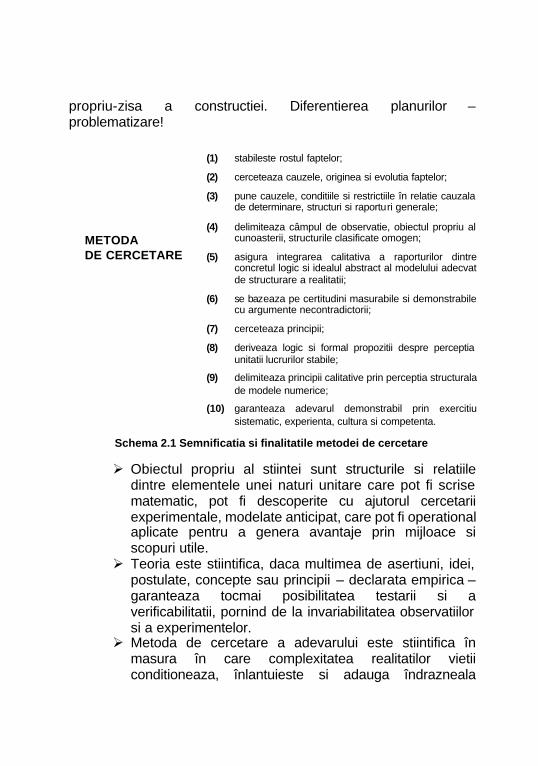

Schema 2.1 Semnificatia si finalitatile metodei de cercetare

Ø Obiectul propriu al stiintei sunt structurile si relatiile

dintre elementele unei naturi unitare care pot fi scrise matematic, pot fi descoperite cu ajutorul cercetarii experimentale, modelate anticipat, care pot fi operational aplicate pentru a genera avantaje prin mijloace si scopuri utile.

Ø Teoria este stiintifica, daca multimea de asertiuni, idei, postulate, concepte sau principii – declarata empirica – garanteaza tocmai posibilitatea testarii si a verificabilitatii, pornind de la invariabilitatea observatiilor si a experimentelor.

Ø Metoda de cercetare a adevarului este stiintifica în masura în care complexitatea realitatilor vietii conditioneaza, înlantuieste si adauga îndrazneala

METODA DE CERCETARE

(1) stabileste rostul faptelor;

(2) cerceteaza cauzele, originea si evolutia faptelor;

(3) pune cauzele, conditiile si restrictiile în relatie cauzala de determinare, structuri si raporturi generale;

(4) delimiteaza câmpul de observatie, obiectul propriu al cunoasterii, structurile clasificate omogen;

(5) asigura integrarea calitativa a raporturilor dintre concretul logic si idealul abstract al modelului adecvat de structurare a realitatii;

(6) se bazeaza pe certitudini masurabile si demonstrabile cu argumente necontradictorii;

(7) cerceteaza principii;

(8) deriveaza logic si formal propozitii despre perceptia unitatii lucrurilor stabile;

(9) delimiteaza principii calitative prin perceptia structurala de modele numerice;

(10) garanteaza adevarul demonstrabil prin exercitiu sistematic, experienta, cultura si competenta.

conjuncturii de a cerceta, de a încerca, de a avea puterea ingenioasa de a confirma sau infirma.

Ø Nimic si nimeni nu poate sa spuna ca în mod absolut, fata de ansamblul devenirii umane o teorie este pe deplin încheiata. În dezordinea structurala, totul poate fi subred, iar ceea ce trebuie sa facem este sa cautam, sa testam, sa cultivam rational convingerea, exercitiul sistematic, iar în lumina întregii cunoasteri sa dezvoltam practici adecvate de progres – prin evidenta, calculul, analiza si controlul adecvat.

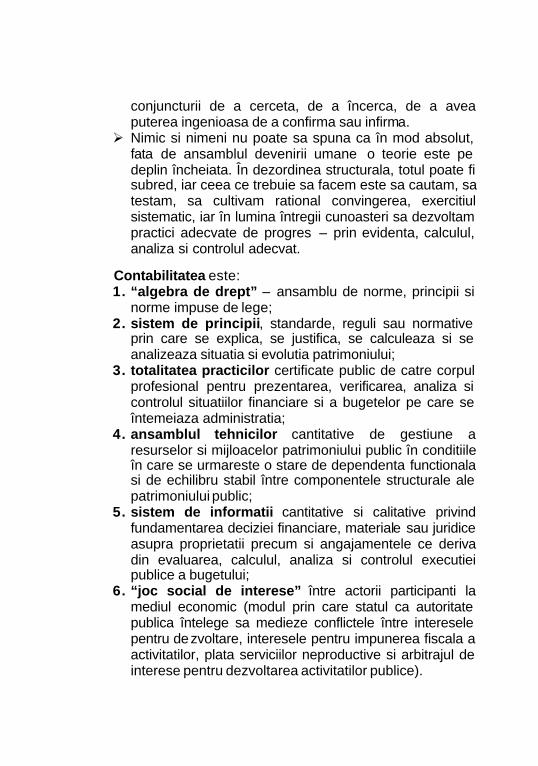

Contabilitatea este: 1. “algebra de drept” – ansamblu de norme, principii si

norme impuse de lege; 2. sistem de principii, standarde, reguli sau normative

prin care se explica, se justifica, se calculeaza si se analizeaza situatia si evolutia patrimoniului;

3. totalitatea practicilor certificate public de catre corpul profesional pentru prezentarea, verificarea, analiza si controlul situatiilor financiare si a bugetelor pe care se întemeiaza administratia;

4. ansamblul tehnicilor cantitative de gestiune a resurselor si mijloacelor patrimoniului public în conditiile în care se urmareste o stare de dependenta functionala si de echilibru stabil între componentele structurale ale patrimoniului public;

5. sistem de informatii cantitative si calitative privind fundamentarea deciziei financiare, materiale sau juridice asupra proprietatii precum si angajamentele ce deriva din evaluarea, calculul, analiza si controlul executiei publice a bugetului;

6. “joc social de interese” între actorii participanti la mediul economic (modul prin care statul ca autoritate publica întelege sa medieze conflictele între interesele pentru dezvoltare, interesele pentru impunerea fiscala a activitatilor, plata serviciilor neproductive si arbitrajul de interese pentru dezvoltarea activitatilor publice).

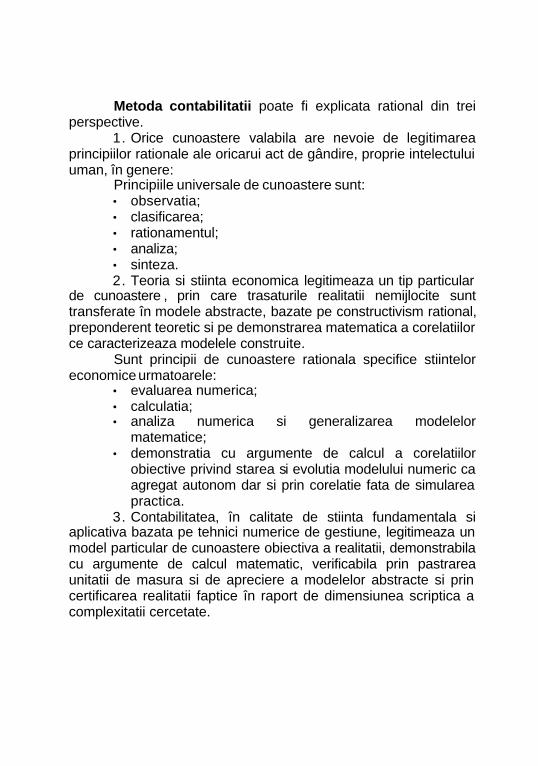

Metoda contabilitatii poate fi explicata rational din trei perspective.

1. Orice cunoastere valabila are nevoie de legitimarea principiilor rationale ale oricarui act de gândire, proprie intelectului uman, în genere:

Principiile universale de cunoastere sunt: • observatia; • clasificarea; • rationamentul; • analiza; • sinteza. 2. Teoria si stiinta economica legitimeaza un tip particular

de cunoastere , prin care trasaturile realitatii nemijlocite sunt transferate în modele abstracte, bazate pe constructivism rational, preponderent teoretic si pe demonstrarea matematica a corelatiilor ce caracterizeaza modelele construite.

Sunt principii de cunoastere rationala specifice stiintelor economice urmatoarele:

• evaluarea numerica; • calculatia; • analiza numerica si generalizarea modelelor

matematice; • demonstratia cu argumente de calcul a corelatiilor

obiective privind starea si evolutia modelului numeric ca agregat autonom dar si prin corelatie fata de simularea practica.

3. Contabilitatea, în calitate de stiinta fundamentala si aplicativa bazata pe tehnici numerice de gestiune, legitimeaza un model particular de cunoastere obiectiva a realitatii, demonstrabila cu argumente de calcul matematic, verificabila prin pastrarea unitatii de masura si de apreciere a modelelor abstracte si prin certificarea realitatii faptice în raport de dimensiunea scriptica a complexitatii cercetate.

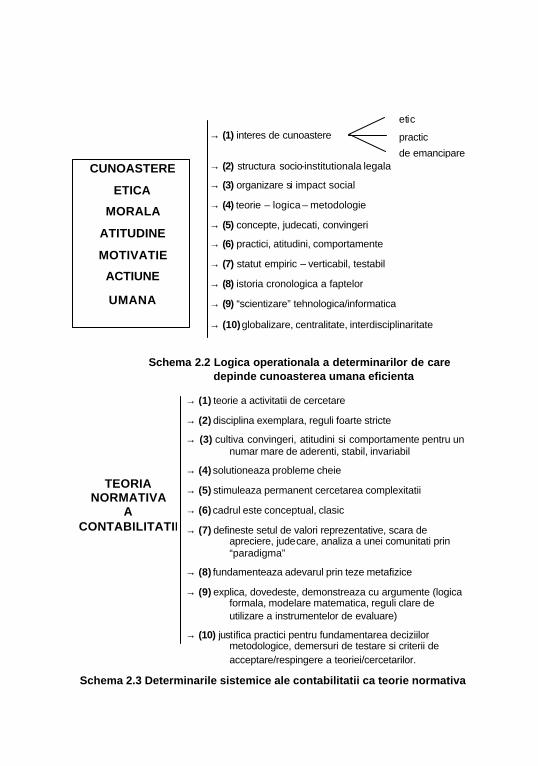

Schema 2.2 Logica operationala a determinarilor de care depinde cunoasterea umana eficienta

Schema 2.3 Determinarile sistemice ale contabilitatii ca teorie normativa

CUNOASTERE

ETICA

MORALA

ATITUDINE

MOTIVATIE

ACTIUNE

UMANA

→ (1) interes de cunoastere

→ (2) structura socio-institutionala legala

→ (3) organizare si impact social

→ (4) teorie – logica – metodologie

→ (5) concepte, judecati, convingeri

→ (6) practici, atitudini, comportamente

→ (7) statut empiric – verticabil, testabil

→ (8) istoria cronologica a faptelor

→ (9) “scientizare” tehnologica/informatica

→ (10) globalizare, centralitate, interdisciplinaritate

etic

practic

de emancipare

TEORIA NORMATIVA

A CONTABILITATII

→ (1) teorie a activitatii de cercetare

→ (2) disciplina exemplara, reguli foarte stricte

→ (3) cultiva convingeri, atitudini si comportamente pentru un numar mare de aderenti, stabil, invariabil

→ (4) solutioneaza probleme cheie

→ (5) stimuleaza permanent cercetarea complexitatii

→ (6) cadrul este conceptual, clasic

→ (7) defineste setul de valori reprezentative, scara de apreciere, judecare, analiza a unei comunitati prin “paradigma”

→ (8) fundamenteaza adevarul prin teze metafizice

→ (9) explica, dovedeste, demonstreaza cu argumente (logica formala, modelare matematica, reguli clare de utilizare a instrumentelor de evaluare)

→ (10) justifica practici pentru fundamentarea deciziilor metodologice, demersuri de testare si criterii de acceptare/respingere a teoriei/cercetarilor.

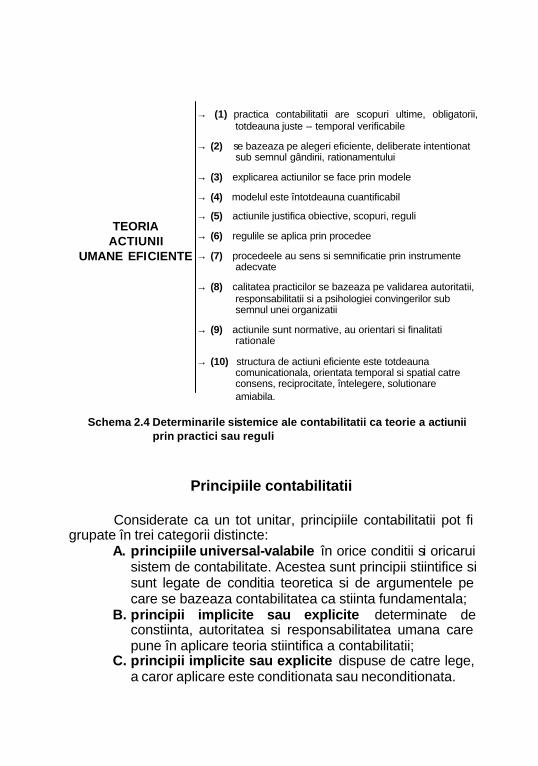

Schema 2.4 Determinarile sistemice ale contabilitatii ca teorie a actiunii

prin practici sau reguli

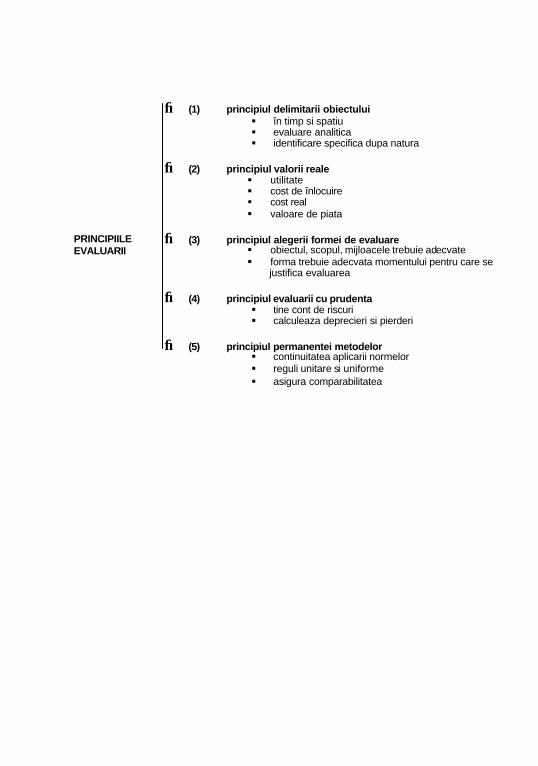

Principiile contabilitatii

Considerate ca un tot unitar, principiile contabilitatii pot fi grupate în trei categorii distincte:

A. principiile universal-valabile în orice conditii si oricarui sistem de contabilitate. Acestea sunt principii stiintifice si sunt legate de conditia teoretica si de argumentele pe care se bazeaza contabilitatea ca stiinta fundamentala;

B. principii implicite sau explicite determinate de constiinta, autoritatea si responsabilitatea umana care pune în aplicare teoria stiintifica a contabilitatii;

C. principii implicite sau explicite dispuse de catre lege, a caror aplicare este conditionata sau neconditionata.

TEORIA ACTIUNII

UMANE EFICIENTE

→ (1) practica contabilitatii are scopuri ultime, obligatorii, totdeauna juste – temporal verificabile

→ (2) se bazeaza pe alegeri eficiente, deliberate intentionat sub semnul gândirii, rationamentului

→ (3) explicarea actiunilor se face prin modele

→ (4) modelul este întotdeauna cuantificabil

→ (5) actiunile justifica obiective, scopuri, reguli

→ (6) regulile se aplica prin procedee

→ (7) procedeele au sens si semnificatie prin instrumente adecvate

→ (8) calitatea practicilor se bazeaza pe validarea autoritatii, responsabilitatii si a psihologiei convingerilor sub semnul unei organizatii

→ (9) actiunile sunt normative, au orientari si finalitati rationale

→ (10) structura de actiuni eficiente este totdeauna comunicationala, orientata temporal si spatial catre consens, reciprocitate, întelegere, solutionare amiabila.

A. Principiile universal – valabile

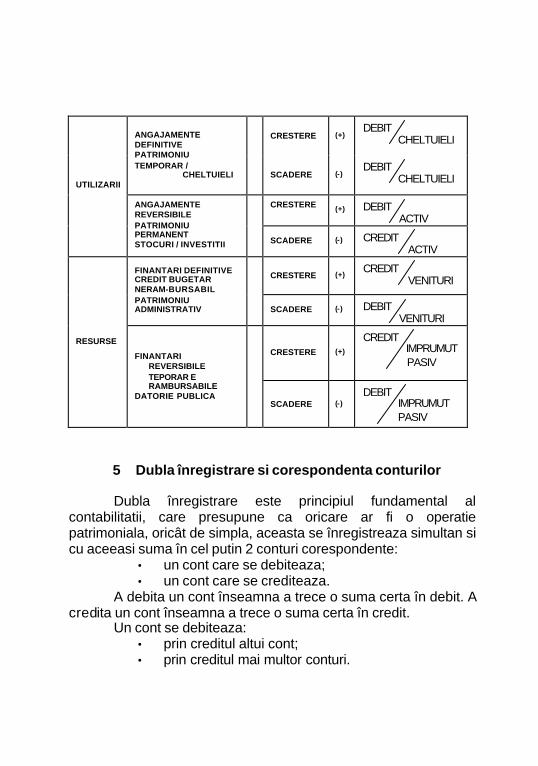

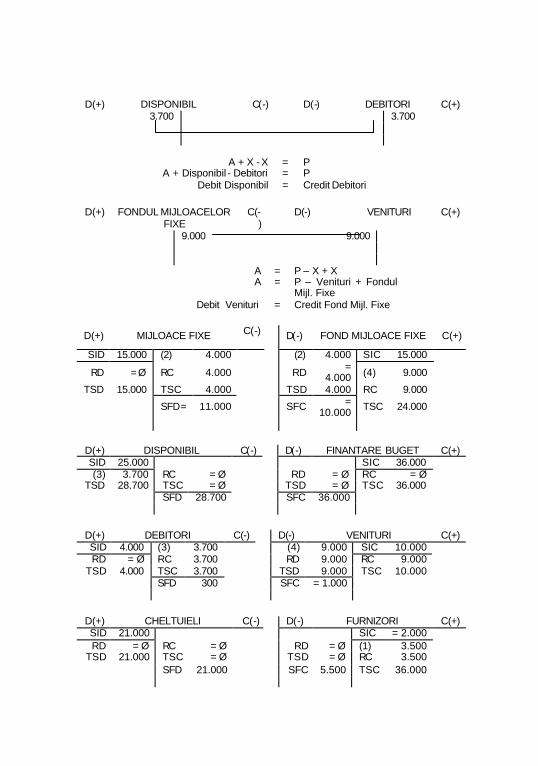

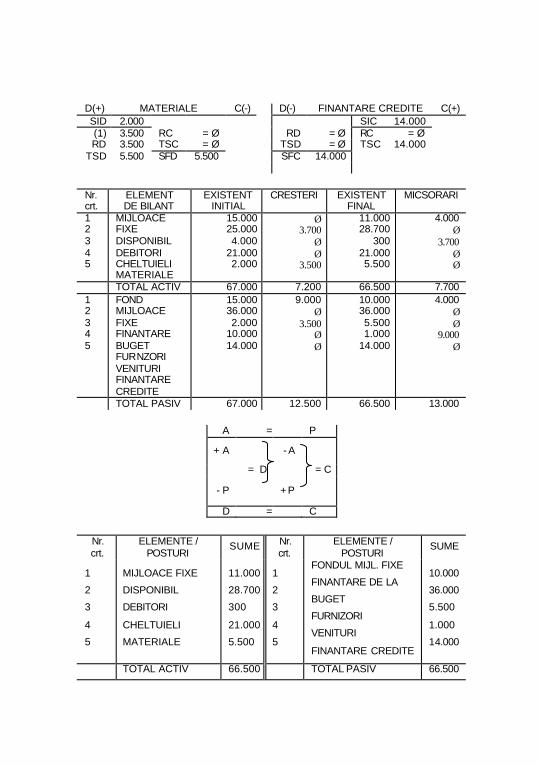

1. Principiul dublei reprezentari este fundamental si sta la baza modelarii situatiei patrimoniului, a bugetului, a contului de executie bugetara si a bilantului administratiei publice.

Dubla reprezentare înseamna ca orice model constituit rational în contabilitate va determina realitatea masurabila sub dublu aspect:

• de la concret la abstract; • de la parte la întreg. Mijloacele, angajamentele si drepturile în legatura cu

fondurile, sursele si finantarile. Cheltuielile bugetare în legatura cu sursele lor de acoperire

financiara.

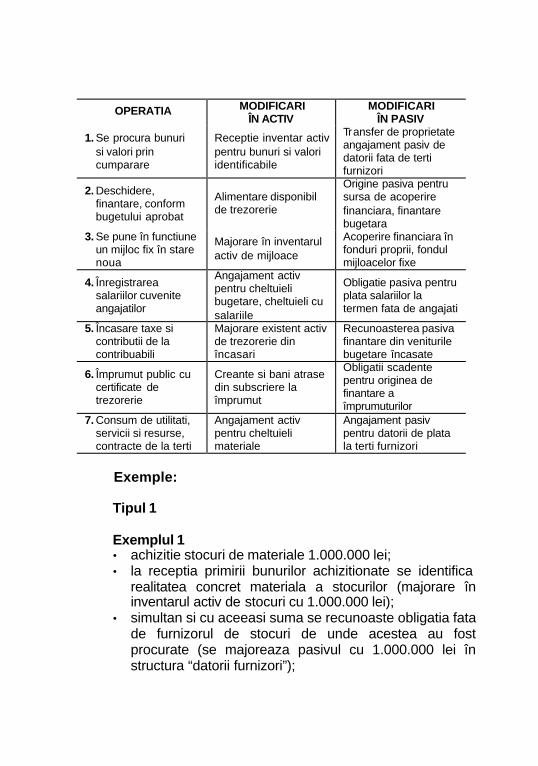

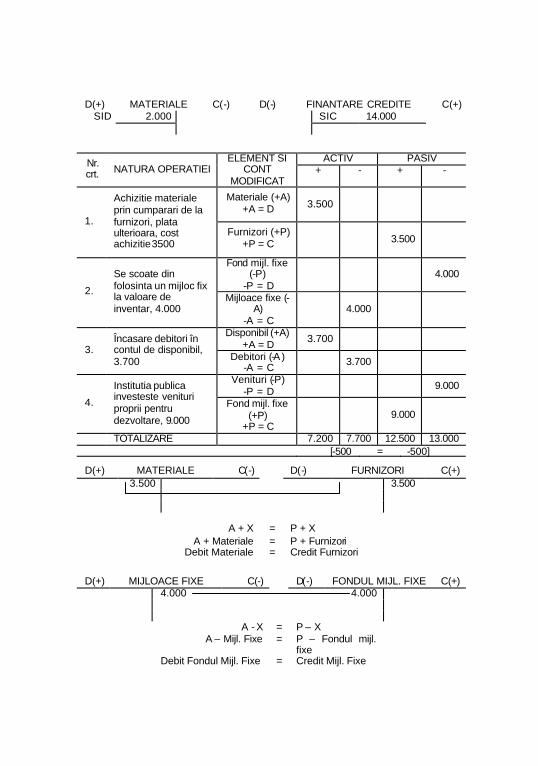

2. Dubla înregistrare este principiul dupa care orice operatie patrimoniala se evidentiaza simultan si cu aceeasi suma în cel putin doua parti distincte (evidente, registre sau conturi) prin dubla determinare între mijloace si surse, drepturi si obligatii, cheltuieli si venituri.

3. Principiul înregistrarii cronologice • perioada de timp în care se desfasoara exercitiul

financiar si bugetar începe la 1 ianuarie si se termina la 31 decembrie;

• toate actele, faptele si operatiile reflectate în contabilitate se evidentiaza în ordinea stricta a succesiunii cronologice a desfasurarii evenimentelor în timp, ceea ce permite reconstituirea prin control în orice moment a evenimentelor în succesiunea în care acestea au avut loc.

4. Principiul înregistrarii sistematice • se bazeaza pe faptul ca în contabilitate se înregistreaza

pe criterii rationale, unitare si uniforme toate operatiile care privesc starea si evolutia patrimoniului, drepturile si obligatiile, angajamentele si resursele;

• sistemul de contabilitate este organizat astfel încât sa permita delimitarea cantitativa si valorica a miscarilor dupa natura lor dar si situatia lor la un moment dat, rezultatul sau starea patrimoniului.

5. Principiul înregistrarii sintetice si analitice Evidentele contabile pot fi organizate cantitativ sau valoric,

dar complexitatea trebuie delimitata în parti cât mai simple, în functie de nevoia informationala, de decizie sau control asupra patrimoniului.

Contabilitatea permite o evidenta analitica cantitativa sau valorica în masura în care realitatea complexa este urmarita, evidentiata, calculata, înregistrata si controlata pâna la detaliile semnificative.

Evidenta sintetica grupeaza, ordoneaza si sistematizeaza prin generalizare valorica o multime finita de structuri analitice simple, cu o anumita trasatura de omogenitate.

Contabilitatea se bazeaza în mod fundamental pe cuantificare monetara si pe întocmirea în forma scrisa a tuturor evidentelor, situatiilor, registrelor.

Cuantificarea monetara permite: 1. analiza si calculul valoric al fenomenelor, proceselor si

operatiilor care, prin acte de schimb sau transfer de proprietate se identifica în raporturi reciproce echivalente;

2. studierea omogena a realitatii eterogene; 3. asigura verificarea si controlul unitar si uniform; 4. este conditie pentru a pune de acord sistemele de

masura justificate economic, considerând ca principiu normativ ca substanta monedei este stabila în timp.

Potrivit legii, toate actele, faptele, fenomenele sau procesele se înregistreaza la locul si în momentul derularii evenimentelor într-un document justificativ care sta la baza înregistrarii în contabilitate în moneda nationala, în limba româna. Sunt instrumente specifice contabilitatii:

• inventarul contabil; • bilantul contabil; • contul; • bugetul; • balanta conturilor.

Inventarul contabil este documentul, registrul sau situatia

de calcul a realitatii masurabile a patrimoniului la un moment dat. Inventarul asigura verificarea realitatii prin constatarea

faptica a bunurilor si valorilor masurabile dupa criterii standard a caror evaluare poate fi cantitativa sau valorica.

Orice transfer de proprietate se bazeaza pe inventar. Orice cauza de natura juridica, civila, administrativa sau

penala implica dovada realitatii si autenticitatii cu registrul inventar. Între gestiunile patrimoniale autonome predarea-primirea

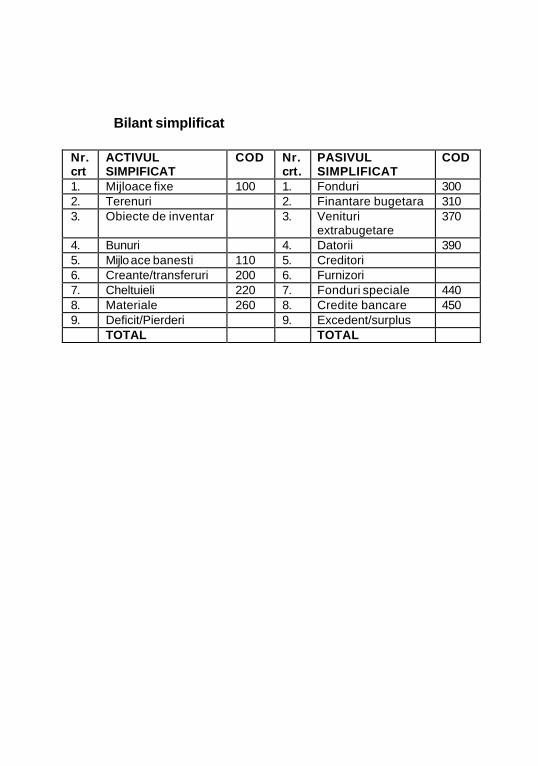

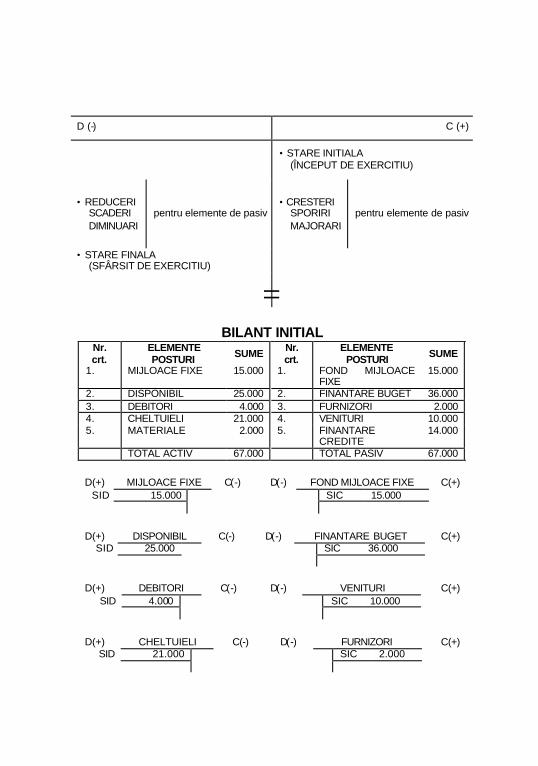

de gestiune se face pe baza de inventar. Bilantul este situatia patrimoniului care reflecta sintetic la un moment dat relatia de echilibru static structural dintre activ si pasiv. Bilantul este registru oficial si document legal de gestiune a patrimoniului, prin care se atesta periodic starea mijloacelor si angajamentelor în legatura cu sursele si fondurile din care acestea se finanteaza. Bilantul se publica dupa încheierea exercitiului anual în Monitorul Oficial partea a IV -a, “Publicatii si anunturi”. Schema de bilant este unitara si uniforma.

Formularul de bilant are instructiuni metodologice de completare, iar regulile de calcul a posturilor de bilant sunt prestabilite direct pe formular.

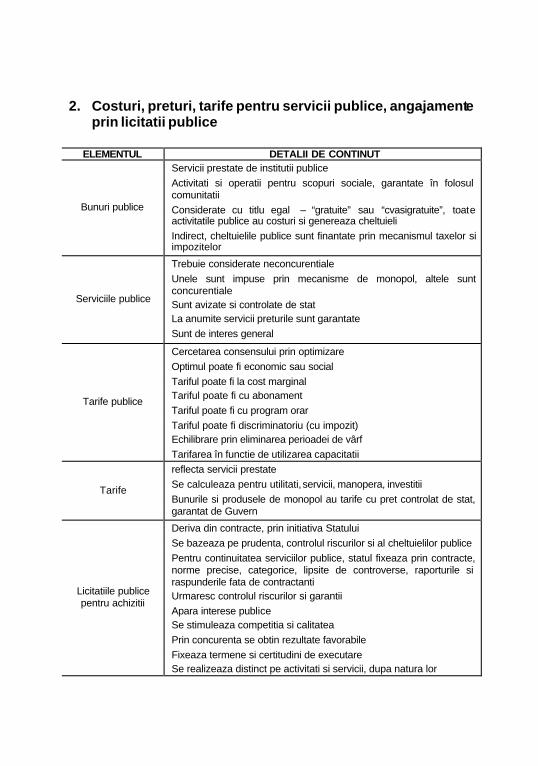

Bugetul este specific administratiei publice si se bazeaza pe reconstituirea în termenii relatiei de echilibru a modului de formare si utilizare a creditelor din care se finanteaza activitatile.

Executia bugetului presupune delimitarea stricta a finantarilor dupa natura lor si urmarirea încadrarii cheltuielilor distinct, dupa natura sau destinatie în limita alocatiilor bugetare aprobate prin lege.

Sunt obligatorii clasificatia bugetara, stricta delimitare pe capitole, aliniate si paragrafe a cheltuielilor, respectarea legalitatii destinatiilor de utilizare a sumelor de bani în stricta concordanta cu criteriile impuse de lege.

Este obligatorie si procedura bugetara privind deschiderea finantarii, transferul de sume în limitele de competenta ale ordonatorilor de credite bugetare principali, secundari si tertiari, pastrând regimul de cardinalitate asupra transmiterii dreptului de utilizare a banilor si de asumare a deciziei de executare a bugetului.

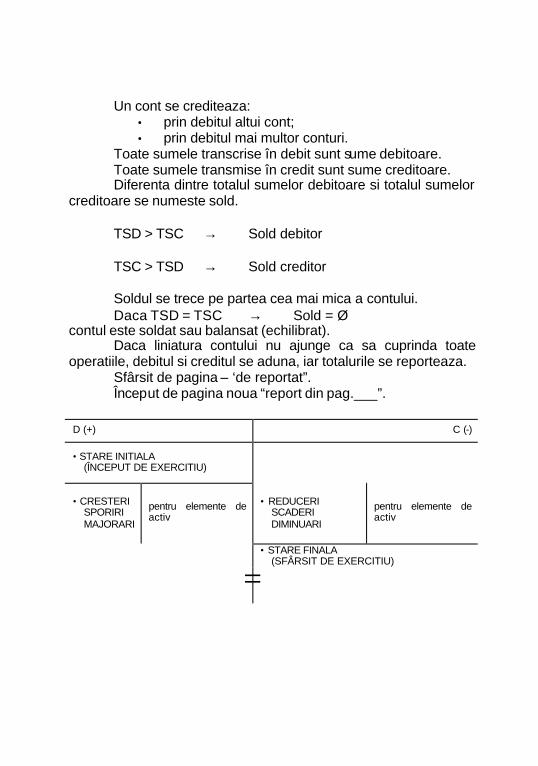

Contul este instrumentul fundamental propriu contabilitatii. De fapt este vorba de sistemul de conturi, iar procedeul de înregistrare prin conturi permite:

1. evidenta cantitativa si valorica a situatiei la un moment dat si a modificarilor de crestere sau scadere a elementelor de patrimoniu;

2. calculul, analiza si controlul miscarii elementelor înregistrate;

3. verificarea concordantei aritmetice de calcul între starea initiala, modificarile perioadei si starea finala;

4. analiza structurala si interpretarea dinamica a modificarilor care intervin în volumul si structura patrimoniului, ceea ce permite fundamentarea rationala a deciziilor de administrare si control a patrimoniului.

Deosebim: • conturi grupate pe clase, grupe si subgrupe prin care

se identifica în mod rational toate structurile de patrimoniu. Clasamentul unitar al conturilor permite urmarirea, calcularea, analiza si controlul valorilor pe criterii omogene, unitare dupa reguli precise, clare si verificabile.

• conturi analitice care evidentiaza patrimoniul în detalii semnificative, reprezentative pentru decizia de gestiune, administrare si control.

• conturi sintetice care grupeaza în mod omogen mai multe conturi analitice.

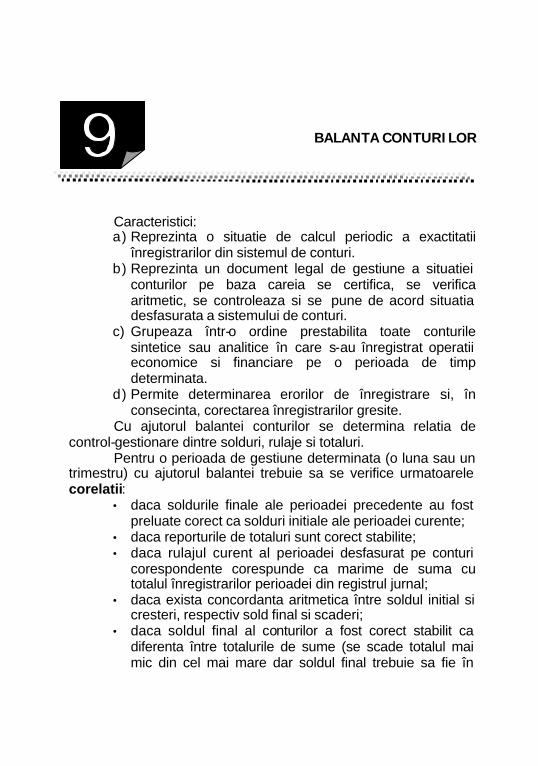

Balanta conturilor este instrumentul de verificare a

exactitatii înregistrarilor din sistemul de conturi. Am stabilit ca prin conturi se evidentiaza pe baza dublei

înregistrari starea elementelor de patrimoniu la un moment dat si evolutia modificarilor pe parcursul perioadei deci, implicit, cu argument de calcul, starea finala.

Daca luam în calcul sistemul conturilor utilizat pentru înregistrari, pe balanta se reconstituie o relatie de echilibru stabil între starea si evolutia marimilor cifrice calculate care vor reflecta pe total egalitati, consecinta a starii de echilibru prin dubla reprezentare si dubla înregistrare. B. Principiile implicite sau explicite determinate de constiinta,

autoritatea si responsabilitatea umana

1. Prudenta este calitatea responsabilitatii umane care elimina riscul de transfer al incertitudinilor viitoare asupra prezentului.

Prudenta se bazeaza pe argumente, pe calitatea profesionala a executantilor (rutina), pe manifestarea morala si etica a unei atitudini corecte si responsabile.

2. Permanenta metodelor obliga responsabilii angajati în

acte de evidenta, calcul, evaluare, analiza si control sa respecte în mod unitar si uniform aceleasi principii. Daca principiile se modifica, trebuie masurate distinct influentele pe care schimbarea le are asupra entitatii patrimoniului si a responsabilitatii angajate.

3. Noncompensarea este principiul care obliga la pastrarea destinatiei sumelor în raport cu sursa de acoperire, modul de formare sau de finantare si împiedicarea utilizarii inadecvate în alt scop decât acela pentru care s-a constituit finantarea.

Noncompensarea presupune prezentarea separata a cheltuielilor si veniturilor, a creantelor si datoriilor dupa modul lor de formare, inclusiv a fondurilor disponibile fara ca acestea sa se anuleze reciproc prin schimbari de sume în sens contrar.

4. Intangibilitatea bilantului este principiul dupa care între doua momente succesive ale exercitiilor financiare substanta patrimoniului prezentata prin bilant trebuie sa aiba dimensiune identica, neschimbata (bilantul de închidere a exercitiului curent sa fie identic cu bilantul de deschidere a exercitiului urmator).

5. Princip iul conservarii substantei (al entitatii) implica organizarea adecvata a gestiunii si administratiei patrimoniului în asa fel încât substanta materiala a acestuia, dar si angajamentele sa fie conservate în integritatea lor ca totalitate.

C. Principiile implicite sau explicite dispuse de catre lege În contabilitatea institutiilor publice se aplica în mod neconditionat principiile bugetare, precum si principiile specifice de politica fiscala si sociala asupra administrarii fondurilor din bugetul public si bugetele speciale. Sunt aplicabile contabilitatii bugetare principiile de formare, utilizare si decontare a fondurilor potrivit clasificatiei bugetare si toate masurile impuse administrativ prin metodologii specifice pe domeniile particulare de activitate strict prevazute de lege (învatamânt, cultura, arta, armata, sanatate, protectie publica). În domeniul administratiei locale, prin lege, se defineste un anumit grad de autonomie care presupune un mod specific de formare a resurselor de finantare si asuma rea deciziei pentru modul de administrare a fondurilor.

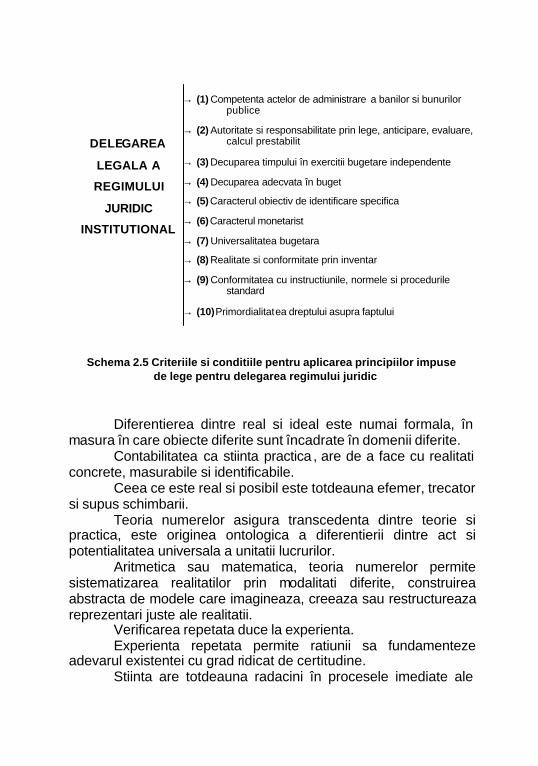

Schema 2.5 Criteriile si conditiile pentru aplicarea principiilor impuse de lege pentru delegarea regimului juridic

Diferentierea dintre real si ideal este numai formala, în masura în care obiecte diferite sunt încadrate în domenii diferite. Contabilitatea ca stiinta practica , are de a face cu realitati concrete, masurabile si identificabile. Ceea ce este real si posibil este totdeauna efemer, trecator si supus schimbarii. Teoria numerelor asigura transcedenta dintre teorie si practica, este originea ontologica a diferentierii dintre act si potentialitatea universala a unitatii lucrurilor. Aritmetica sau matematica, teoria numerelor permite sistematizarea realitatilor prin modalitati diferite, construirea abstracta de modele care imagineaza, creeaza sau restructureaza reprezentari juste ale realitatii. Verificarea repetata duce la experienta. Experienta repetata permite ratiunii sa fundamenteze adevarul existentei cu grad ridicat de certitudine. Stiinta are totdeauna radacini în procesele imediate ale

DELEGAREA

LEGALA A

REGIMULUI

JURIDIC

INSTITUTIONAL

→ (1) Competenta actelor de administrare a banilor si bunurilor publice

→ (2) Autoritate si responsabilitate prin lege, anticipare, evaluare, calcul prestabilit

→ (3) Decuparea timpului în exercitii bugetare independente

→ (4) Decuparea adecvata în buget

→ (5) Caracterul obiectiv de identificare specifica

→ (6) Caracterul monetarist

→ (7) Universalitatea bugetara

→ (8) Realitate si conformitate prin inventar

→ (9) Conformitatea cu instructiunile, normele si procedurile standard

→ (10) Primordialitatea dreptului asupra faptului

ratiunii, dar este greu de justificat pentru simtul comun, pentru ca “reprezentarea” stiintei nu depinde de senzatii materiale concrete.

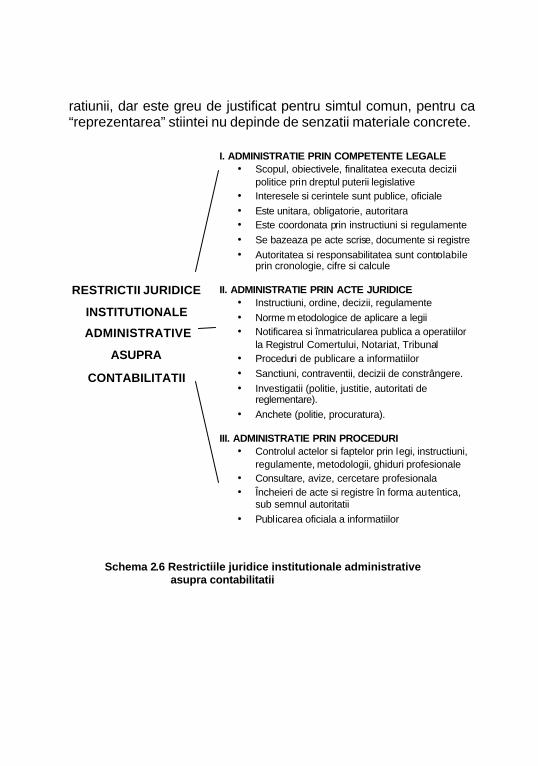

Schema 2.6 Restrictiile juridice institutionale administrative asupra contabilitatii

RESTRICTII JURIDICE

INSTITUTIONALE

ADMINISTRATIVE

ASUPRA

CONTABILITATII

I. ADMINISTRATIE PRIN COMPETENTE LEGALE • Scopul, obiectivele, finalitatea executa decizii

politice prin dreptul puterii legislative • Interesele si cerintele sunt publice, oficiale • Este unitara, obligatorie, autoritara • Este coordonata prin instructiuni si regulamente • Se bazeaza pe acte scrise, documente si registre • Autoritatea si responsabilitatea sunt controlabile

prin cronologie, cifre si calcule II. ADMINISTRATIE PRIN ACTE JURIDICE

• Instructiuni, ordine, decizii, regulamente • Norme m etodologice de aplicare a legii • Notificarea si înmatricularea publica a operatiilor

la Registrul Comertului, Notariat, Tribunal • Proceduri de publicare a informatiilor • Sanctiuni, contraventii, decizii de constrângere. • Investigatii (politie, justitie, autoritati de

reglementare). • Anchete (politie, procuratura).

III. ADMINISTRATIE PRIN PROCEDURI

• Controlul actelor si faptelor prin legi, instructiuni, regulamente, metodologii, ghiduri profesionale

• Consultare, avize, cercetare profesionala • Încheieri de acte si registre în forma autentica,

sub semnul autoritatii • Publicarea oficiala a informatiilor

Cunoasterea principiilor are sens si semnificatie pe baza perceptiei structurale, iar adevarul se verifica, se garanteaza prin exercitiu, experienta si cunoastere adecvata dete rminata de cauze si efecte:

(1) – cercetarea cauzelor; (2) – cunoasterea principiilor; (3) – materialitate; (4) – axiomatizare; (5) – perceptia structurala.

Stiinta înseamna obiectivarea raporturilor omogene dintre

structurile, relatiile, elementele sau laturile unei naturi unitare ce pot fi descrise matematic, planificate si pot fi verificate permanent prin practici sau tehnici utile. Stiinta distinge între principiile logice universale, principiile identitatii, principii de eliminare a contradictiilor, dar nu în ultimul rând principiile morale – aceasta având caracterul ultim de a impune acea conduita umana care întelege, judeca, apreciaza si promoveaza actiuni valabile, corecte. În masura în care spiritul unei comunitati apreciaza unanim aceleasi principii se ajunge la postulate teoretice, desi aplicarea lor necesita demersuri, demonstratii sau actiuni de justificare absolut necesare pentru spirit.

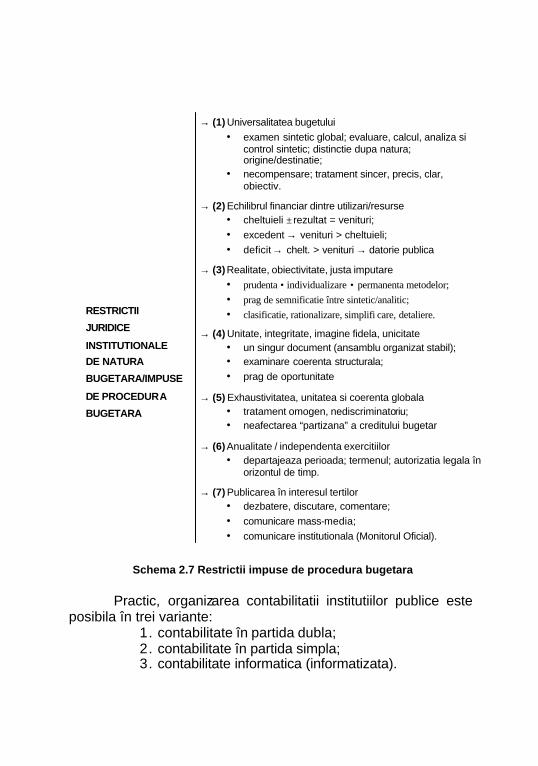

Schema 2.7 Restrictii impuse de procedura bugetara Practic, organizarea contabilitatii institutiilor publice este posibila în trei variante:

1. contabilitate în partida dubla; 2. contabilitate în partida simpla; 3. contabilitate informatica (informatizata).

RESTRICTII

JURIDICE

INSTITUTIONALE

DE NATURA

BUGETARA/IMPUSE

DE PROCEDURA

BUGETARA

→ (1) Universalitatea bugetului • examen sintetic global; evaluare, calcul, analiza si

control sintetic; distinctie dupa natura; origine/destinatie;

• necompensare; tratament sincer, precis, clar, obiectiv.

→ (2) Echilibrul financiar dintre utilizari/resurse • cheltuieli ± rezultat = venituri; • excedent → venituri > cheltuieli; • deficit → chelt. > venituri → datorie publica

→ (3) Realitate, obiectivitate, justa imputare • prudenta • individualizare • permanenta metodelor; • prag de semnificatie între sintetic/analitic; • clasificatie, rationalizare, simplifi care, detaliere.

→ (4) Unitate, integritate, imagine fidela, unicitate • un singur document (ansamblu organizat stabil); • examinare coerenta structurala; • prag de oportunitate

→ (5) Exhaustivitatea, unitatea si coerenta globala • tratament omogen, nediscriminatoriu; • neafectarea “partizana” a creditului bugetar

→ (6) Anualitate / independenta exercitiilor • departajeaza perioada; termenul; autorizatia legala în

orizontul de timp.

→ (7) Publicarea în interesul tertilor • dezbatere, discutare, comentare; • comunicare mass-media; • comunicare institutionala (Monitorul Oficial).

1. Partida dubla presupune respectarea principiilor de dubla reprezentare si dubla înregistrare.

Dubla reprezentare este principiul pe care se bazeaza construirea bilantului, a patrimoniului si a bugetului.

Dubla înregistrare semnifica ca oricare ar fi sensul si natura modificarilor patrimoniale, acestea se reflecta simultan si cu aceeasi valoare în cel putin doua conturi corespondente. Orice transfer patrimonial de bunuri, valori, drepturi sau obligatii este evidentiata concomitent cu o valoare egala în cel putin doua conturi diferite prin modificari corelative de crestere sau de scadere.

Majoritatea institutiilor publice aplica sistemul de contabilitate în partida dubla.

2. Partida simpla presupune un singur circuit de

înregistrare a modificarilor patrimoniale, urmarirea si înregistrarea operatiilor în conturi separate, organizate pe partide simple.

Se deschid conturi de evidenta operativa sub forma de roluri sau debite fara ca înregistrarea contabila sa afecteze simultan mai multe conturi.

Este cazul primariilor comunale si al administratiilor financiare locale , unde contabilitatea implica numai evidente operative pe baza de registre.

În aceasta situatie, încheierea exercitiului financiar se bazeaza pe o centralizare de date, verificare si inventariere operativa de sume care se transpun în dare de seama contabila.

3. Contabilitatea informatizata este specifica organizarii

sistemului de evidenta, calcul si urmarire centralizata a operatiilor prin exploatarea sistemelor de baze de date cu programe informatice.

Este cea mai avansata metoda de organizare a contabilitatii. Potrivit legii, toate procedurile, tehnicile si modalitatile de

prelucrare informatica se supun prevederilor din legea contabilitatii si principiilor de partida dubla.