băncile comerciale – verigă de bază a sistemului bancar

DESCRIPTION

banciTRANSCRIPT

Capitolul 2

BĂNCILE COMERCIALE – VERIGĂ DE BAZĂ

A SISTEMULUI BANCAR

Unităţi de conţinut:2.1 Abordarea conceptuală a activităţii bancare.2.2 Structura organizatorică a băncilor comerciale.2.3 Funcţiile, tipologia şi operaţiunile băncilor comerciale.

Obiectivele studiului:

să recunoască conceptele de bază cu privire la banca comercială, sistemul bancar, instituţia financiară; să distingă funcţiile băncilor comerciale; să argumenteze originea şi temeiurile existenţei băncilor comerciale; să ilustreze structura organizatorică a băncilor comerciale; să relateze despre principalele operaţiuni ale băncilor comerciale; să ilustreze criteriile de clasificare a băncilor comerciale la nivel naţional şi internaţional.

Cuvinte-cheie:

Bancă, bancă comercială, sistem bancar, operaţiuni bancare, operaţiuni active, operaţiuni pasive, operaţiuni de intermediere, funcţii ale băncilor, internaţionalizare bancară, activităţi financiare, statutul băncii, contract de constituire, autorizaţie preliminară, Adunarea generală a acţionarilor, comisie de cenzori, centrala băncii, regulamente interne, agenţie, filială, reprezentanţă.

2.1. Abordarea conceptuală a activităţii bancare

Economistul J.K. Galbraith afirma că banul, ca fenomen al valorii în general, echivalent cu reprezentarea sa – moneda, are trei creatori: moneda, tezaurul şi băncile [52, p.21].

Banii nu şi-ar fi putut dovedi utilitatea şi aportul lor la progresul omenirii dacă nu ar fi fost „inventată” instituţia băncii, invenţie care a revoluţionat, la rândul ei, instituţia banilor [52, p.21].

Referitor la apariţia activităţilor bancare şi a băncilor, literatura de specialitate oferă mai multe opinii. Majoritatea opiniilor converg în a plasa apariţia activităţilor bancare şi, implicit, a băncilor ca fiind un proces istoric îndelungat, creat de agenţii economici deţinători ai monedelor, care vedeau în moneda bătută un sprijin important în desfăşurarea schimburilor şi în dezvoltarea economică, dar utilizarea banilor presupunea şi aspecte deficitare pentru aceştia.

Astfel, deplasarea banilor la locurile de utilizare implică costuri de transport asociate cu riscul, respectiv cheltuielile de prevenire a furturilor. De asemenea, deosebit de negativ pentru proprietarii monedelor era faptul că deţinerea în sine nu aducea niciun profit.

Toate acestea i-au orientat pe deţinătorii de capital, sub formă de monede, să încredinţeze acest depozit unui intermediar, zaraful sau altei persoane, în scopul unei păstrări sigure şi al unei remunerări sub formă de dobândă, decurgând din folosirea depozitului de către intermediar ca resursă de creditare.

Astfel, neajunsurile deţinătorilor de capital monetar sunt înlăturate şi se creează făgaşul unei continue şi ample valorificări a capitalului monetar, aparţinând agenţilor economici. Trebuie să remarcăm, de asemenea, că resursele din depozite constituie temeiul redistribuirii capitalurilor prin creditele acordate de bănci. Noii intermediari, care se afirmă, satisfac cerinţe, de pregnantă utilitate, pentru întreaga viaţă economică şi hotărâtoare pentru progresul ei.

Comerţul cu bani a apărut cu mult înainte de apariţia băncilor. Încă în Evul Mediu, din rândul negustorilor, zarafii s-au separat ca o categorie socială care se ocupa cu comerţul de monede locale şi monede străine. Concentrarea de monedă în mâinile zarafilor se limita, la început, la păstrarea în deplină siguranţă a monedelor de aur ale privilegiaţilor ca, după un timp, din sumele păstrate de zarafi să se acorde credite. Odată cu evoluţia societăţii, o parte din zarafi s-au transformat în bancheri. În scopul combaterii cametei, au fost constituite şi băncile publice care erau administrate de către funcţionari. Acestea ofereau clienţilor extrasul de cont şi, de asemenea, compensau datoriile şi creanţele de aceeaşi natură. Termenii de bancă şi bancher capătă substanţă în secolele XII-XIII, când apare, de altfel, şi cambia ca instrument de decontare.

Activitatea zarafilor nu s-a limitat numai la operaţiunea de schimb de monede, ci a inclus operaţiuni de „depozite” şi de „viramente”. Depozitele (păstrarea sumelor de bani încredinţate de clienţi) se formau, de obicei, din motive de prudenţă determinate de riscurile unor călătorii lungi ale negustorilor, iar restituirea se făcea direct clientului sau altei persoane desemnate de acesta. Totodată, bancherul, la cererea clientului (depunătorului), efectua şi operaţiuni de transfer (virament) a sumei încredinţate către alt bancher (printr-o scrisoare de virament), care urma să ramburseze suma clientului.

Observând că, în mod normal, cererile de restituire venite din partea clienţilor nu depăşeau 1/3 din totalul sumelor pe care „bancherul” le primea în depozit, bancherii genovezi, încă înainte de anul 1200, au încercat să plaseze diferenţa de 2/3 fie prin investire în afaceri comerciale, fie împrumutând clienţii acestora. Ca urmare, bancherii căutau, ca prin dobânzile pe care le acordau pentru sumele păstrate în depozit, să atragă fonduri cât mai mari pentru a fi utilizate în maniera arătată. Astfel, atât tipul de bancă de depozit şi de virament, cât şi cel de la banca de investiţii au apărut în cursul secolului al XII-lea la Genova.

Momentul istoric al apariţiei băncilor marchează un pas major pentru ştiinţele economice. Bancherul cu filiaţie din zarafi, manufacturieri sau mari proprietari, s-a văzut în situaţia de a deţine bunuri, respectiv monede provenite din obligaţii faţă de terţi, şi aşa a constatat că vechiul sistem de administraţie şi evidenţă simplă a propriilor bunuri nu mai corespunde. Necesitatea considerării paralele a bunurilor, care acum nu mai erau în întregime proprii, ci aparţineau şi terţilor, faţă de care se creau obligaţii speciale, a fost pasul necesar spre reprezentarea în partidă dublă a patrimoniului, obiect al noii ştiinţe sau arte – contabilitatea.

Acesta este momentul istoric de apariţie a băncilor şi de dezvoltare a operaţiunilor monetare şi a activităţii de gestionare a lor.

În general, termenul de ,,bancă” poate fi atribuit unui număr sporit de instituţii financiare, de la băncile de economii până la conglomeratele financiare, sau de la mici organizaţii mutuale, până la corporative de credit sau bănci comerciale [29, p.9].

Etimologia cuvântului bancă provine atât din franceza veche, cât şi din italiană, fiind utilizat pentru a desemna ,,masa” sau ,,banca” deasupra căreia se realizau operaţiuni de schimb al banilor şi ale căror origini trebuie căutate în urmă cu peste 2000 de ani. Operaţiunile de schimb se realizau deasupra unei mese sau într-un mic magazin, într-un centru comercial, pentru a-i ajuta pe călători să schimbe moneda străină în moneda locală [29, p.9].

În esenţă, o bancă poate fi definită ca o instituţie care mobilizează mijloace băneşti temporar disponibile, finanţează şi creditează persoanele fizice şi juridice, organizează şi efectuează decontările şi plăţile în cadrul economiei naţionale şi în relaţiile cu celelalte state, în scopul de a obţine profit.

Această definiţie evidenţiază două aspecte ale băncilor:1) primul aspect priveşte legătura strânsă cu clienţii, prestându-le servicii care le asigură reglarea şi

transferul fondurilor;2) al doilea aspect reliefează implicarea lor în viaţa economică, distribuind credite şi creând moneda.

În ceea ce priveşte apariţia activităţii bancare şi, implicit, a băncilor, este de remarcat şi opinia potrivit căreia apariţia activităţii bancare se regăseşte în Mesopotamia, unde apar şi primele reglementări privind depozitele şi împrumuturile bancare [52, p.22].

O mare extindere o au în Grecia antică operaţiunile bancare efectuate la Atena, Delos şi în alte cetăţi unde funcţionau bănci publice, activau zarafii, denumiţi şi trapezişti, după masa (trapeza) pe care îşi desfăşurau afacerile în Agora, care au ridicat sedii în care au început a se derula primele afaceri bancare, ce luau în considerare precepte strategice bazate pe ţinerea cu promptitudine a conturilor, o reţea de corespondenţă bine organizată, stabilirea dobânzilor şi operaţiuni nebancare, de strângere a impozitelor.

În imperiul latin existau, pe de o parte, bancheri privaţi care activau în mici birouri (tabernae), dar şi bănci publice (mensae) care în activitatea lor foloseau noţiuni strategice privind evoluţia creanţelor şi datoriilor, nivelul dobânzii şi evidenţierea obligaţiilor faţă de terţi.

Pentru secolele XII-XIV ale Evului Mediu, este de remarcat revigorarea activităţii bancare din Lombardia şi din nordul Italiei, unde embrionii de strategie bancară se concentrează pe intensificarea operaţiunilor de schimb, pe promovarea de noi produse şi servicii, în mod deosebit a cambiei, şi se trece la utilizarea termenilor de bancă şi bancheri.

O înflorire spectaculoasă înregistrează strategia bancară în perioada Renaşterii, odată cu revigorarea băncilor publice în Italia şi Spania, cu intensificarea activităţii bancare de către unele familii de bancheri renumite în Italia (Medici, Strozzi şi Chigi), în Anglia (Gresham), în Germania (Fugge) şi în Franţa (Coeur), precum şi cu apariţia primelor burse la Anvers şi Londra.

Dezvoltarea bancară din secolele XVII-XVIII este impresionantă şi se regăseşte în constituirea băncilor de emisiune – Banca Veneţiei (1637), Banca din Amsterdam (1609), Banca Angliei (1694), Banca Statelor Unite ale Americii (1791), Banca Franţei (1800). Orientările strategice se amplifică şi se diversifică, şi privesc: cotarea monedei băncii în raport cu moneda oficială; eliberarea de certificate negociabile către depunători; operaţiuni de scontare şi rescontare, activităţi de clearing.

Primele bănci, în accepţia modernă, le regăsim, cu o largă recunoaştere, în băncile italiene din Veneţia (1171) şi Genova (1407), iar între băncile nordice: în Amsterdam (1609), Hamburg (1619), Rotterdam (1635).

Forma modernă de organizare şi funcţionare a unităţilor bancare a fost prefigurată de Banca din Amsterdam (1609), care elibera depunătorilor certificate negociabile exprimate într-o monedă de cont proprie. Dar cea mai importantă instituţie bancară, care a reprezentat şi continuă să reprezinte şi astăzi un etalon pentru activitatea bancară, a fost Banca Angliei, înfiinţată în 1694, care a dobândit dreptul exclusiv de a emite bilete de bancă.

Apariţia băncilor moderne este strâns legată de dezvoltarea comerţului cu cetăţile îndepărtate şi acumularea capitalului monetar în special pe această bază, expresie a dezvoltării producţiei manufacturiere şi a expansiunii generale a economiei. Legate de nevoile comerţului şi desfăşurând principalele operaţiuni prin intermediul efectelor comerciale, în mod firesc, băncile au primit atributul de comerciale.

În epoca contemporană, locul, rolul şi importanţa băncilor în economie erau strâns legate de calitatea lor de intermediar principal în relaţia economii-investiţii, relaţie hotărâtoare în creşterea economică. Totodată, ele au calitatea de intermediari monetari a căror caracteristică esenţială este posibilitatea de a realiza creaţie monetară, transformând active nemonetare (cambii, obligaţii etc.) în monedă.

Băncile, în calitatea lor de intermediari financiari, au un rol dublu: pe de o parte, emit propriile lor titluri, negociabile, în scopul mobilizării activelor monetare

disponibile în economie; pe de altă parte, achiziţionează titlurile emise de agenţii nebancari, plasând, astfel, o parte din resursele

mobilizate. În multe situaţii, agenţii nebancari emit propriile titluri, de regulă, după ce şi-au dovedit solvabilitatea în relaţiile lor cu băncile.

În condiţiile economiei globale, este evidentă creşterea rolului şi importanţei băncilor în economie. Aceasta, deoarece, în contextul accelerării dezvoltării sistemelor informaţionale şi de comunicaţie, relaţiile financiare obţin independenţă şi fluenţă, fluxurile financiare care trec prin bănci conduc la emanciparea unei reţele financiare mondiale formată din subsisteme bancare regionale şi naţionale, astfel că interdependenţele, cândva numai materiale, dintre statele lumii au început să capete şi o caracteristică monetară. Euromonedele, la rândul lor, nu mai depind integral de starea economică a statului emitent; în schimb, evoluţia lor influenţează economiile naţionale ale statelor prin care circulă.

Băncile reprezintă o componentă esenţială a oricărei economii moderne. Nu doar din punctul de vedere al cifrei de afaceri (băncile sunt considerate de către autorităţile fiscale ca făcând parte din categoria contribuabililor mari şi foarte mari), ci mai ales ca rezultat al aplicării funcţiilor lor, instituţiile bancare sunt, în fapt, principalul finanţator dintr-o economie (prin furnizarea creditelor), şi, de asemenea, sistemul circular al acesteia pentru transportul oxigenului economiei, banii.

Din perspectivă managerială, băncile au ca rol principal obiectivul maximizării profitului, în condiţii specifice ale activităţii de minimizare a riscurilor. Din această perspectivă, rolul unei bănci în

sistemul bancar este acela de competitor pe o piaţă reglementată în care concurenţa este extrem de puternică, însă uşor cuantificabilă datorită sistemului general de raportări informaţionale.

În literatura de specialitate regăsim opiniile diferiţilor autori cu privire la rolul, locul şi importanţa băncilor în economie.

Astfel, Simion Claude prezintă băncile ca un „cerc ermetic închis, rămânând necunoscute sau puţin cunoscute persoanelor din afara lor”. „Secretul bancar” mereu invocat de bancheri le face şi mai ermetice. „Trebuie să faci parte din bancă şi nu să fii la bancă... pentru a putea pătrunde dincolo de aparenţe” [52, p.38].

Ioan Trenca afirmă că aparatul bancar este un element tehnic al construcţiei macroeconomice. În viziunea sa, activitatea bancară nu poate fi separată de activitatea socioeconomică şi, în acest fel, aparatul bancar devine un element al strategiei generale de dezvoltare a fiecărei ţări [52, p.38].

Vasile Dedu precizează că băncile au un rol de organizare şi realizare a împrumuturilor, obiectul lor de activitate fiind, în principal, gestionarea acestora, iar scopul final – obţinerea profitului bancar.

Aurel Octavian Berea defineşte rolul băncii, alături de alţi numeroşi economişti occidentali, ca fiind unic sau special. Rolul unic este dat de funcţiile principale ale băncilor, funcţii care le fac să dobândească un statut special în relaţiile de afaceri pe care le mijlocesc în permanenţă şi pe întreg teritoriul ţării.

Nicolae Hoanţă defineşte banca ca fiind „o firmă care face comerţ cu bani”.David Ricardo afirmă că, „deosebirea efectivă între o bancă şi toate celelalte afaceri constă în aceea

că o bancă nu se înfiinţează decât dacă va obţine şi alte profituri decât cele din folosirea propriului său capital, iar avantajul său real începe doar atunci când întrebuinţează capitalul altora”.

În fapt, niciunul din aceste puncte de vedere referitoare la rolul băncilor nu reflectă complet esenţa şi conţinutul noţiunii de bancă.

O definiţie mai cuprinzătoare a fost dată de C. Kiriţescu, şi anume: „Banca este o entitate de stat sau particulară ale cărei funcţii principale sunt: atragerea mijloacelor băneşti temporar disponibile ale clienţilor în conturile deschise ale acestora; acordarea de credite pe diferite termene; efectuarea de viramente între conturile deschise la alte bănci; emiterea de instrumente de credit; vânzarea-cumpărarea de valută şi alte operaţiuni valutare” [52, p.39].

Necesitatea băncilor rezidă, deci, în alimentarea continuă a economiei cu capitaluri, posibil de realizat, deoarece rotaţia de ansamblu a acestor capitaluri se soldează cu importante sume temporar disponibile, care trebuie integrate în economie, orientate spre obiectivele dezvoltării sale.

În condiţiile actuale, băncile apar tot mai mult ca intermediari financiari cu caracter specific. Intermediarii financiari facilitează formarea capitalului direcţionând în mod eficient fluxurile băneşti de la creditori la debitori. Serviciile financiare oferite de aceşti intermediari permit coordonarea procesului acumulare - investiţii în scopul sporirii volumului total de resurse alocate realmente procesului menţionat mai sus.

În mod tradiţional, aceşti intermediari financiari au fost băncile. În prezent, însă, servicii ,,bancare” sunt oferite şi de alte instituţii financiare (societăţi de asigurare) sau chiar societăţi comerciale, firme de consulting şi management, producători de tehnică de calcul, firme de software.

Actuala legislaţie din ţara noastră (Legea instituţiilor financiare nr. 550-XIII din 21.07.95) defineşte societatea bancară ca ,,instituţie financiară care acceptă de la persoane fizice sau juridice depozite sau echivalente ale acestora, transferabile prin diferite instrumente de plată, şi care utilizează aceste mijloace total sau parţial pentru a acorda credite sau a face investiţii pe propriul cont şi risc” [51, art.3].

Fiind instituţii cu un înalt grad de specializare în operaţiuni monetare dintre cele mai diverse, băncile dispun de tehnici şi instrumente adecvate inducerii încrederii în operaţiuni monetare şi a unui grad

ridicat de certitudine a eficacităţii produselor monetare şi financiare, astfel încât creează o psihologie cooperantă în relaţiile dintre posesorii de capitaluri (creditori) şi beneficiarii acestora (debitori).

Ca instituţii specializate, băncile se ocupă de organizarea şi realizarea împrumuturilor, obiectul lor de activitate fiind, în principal, gestionarea acestora, iar scopul final – obţinerea profitului bancar.

2.2. Structura organizatorică a băncilor comerciale

Orice bancă are o structură organizatorică bine determinată. Din punct de vedere funcţional, băncile îşi desfăşoară activitatea în condiţii similare societăţilor comerciale pe acţiuni, cu unele trăsături specifice.

Conform Legii cu privire la instituţiile financiare, structura organizatorică şi administrarea societăţilor bancare se stabilesc prin statutele proprii şi în baza legislaţiei în vigoare.

Structura organizatorică a băncii comerciale se determină prin următoarele: Stabilirea organelor de conducere. Organele de conducere sunt stabilite prin statutul băncii

comerciale, iar eventualele modificări în structura acestora trebuie consemnate şi în statutul băncii. Aprobarea competenţelor organelor de conducere. Competenţa organelor de conducere este

stabilită prin lege şi este consemnată în statut. Pentru fiecare persoană numită în funcţia de administrator sunt stabilite competenţele şi obligaţiile funcţiei deţinute.

Nivelul de responsabilitate în efectuarea operaţiunilor. Fiecare structură organizatorică răspunde de împuternicirile stipulate în statut. În cazul încălcării normelor, persoanele respective sunt trase la răspundere.

În calitate de administratori ai băncii pot fi: membrii consiliului băncii şi ai comisiei de cenzori; preşedintele, vicepreşedinţii, contabilul-şef, precum şi alţi membri ai organului executiv; preşedintele filialei sau conducătorul altui sediu secundar, care este împuternicit să încheie acte

juridice în numele băncii; alte personae care sunt învestite să-şi asume obligaţii de sine stătătoare sau în comun cu alte

persoane în numele băncii.Fiecare bancă comercială are următoarele organe de administrare:

organul suprem de conducere – Adunarea generală a acţionarilor băncii; organul de conducere – Consiliul de administraţie; organul executiv – Comitetul de direcţie; organul de control – Comisia de cenzori.

Adunarea generală a acţionarilor este organul suprem de conducere al băncii cu rol deliberativ. Aceasta rezolvă problemele generale privind activitatea băncii şi este reprezentată de toţi acţionarii băncii, la ea participând reprezentanţii persoanelor juridice, ai statului şi persoanele fizice deţinătoare de acţiuni. Banca convoacă, o dată pe an, Adunarea generală a acţionarilor, indiferent de alte adunări. Adunarea generală a acţionarilor poate fi ordinară, anuală şi extraordinară.

Adunarea generală ordinară anuală a acţionarilor se întruneşte nu mai devreme de o lună şi nu mai târziu de două luni de la data primirii de către organul financiar abilitat a dărilor de seamă anuale ale băncii. Termenul de întrunire a Adunării generale extraordinare a acţionarilor se stabileşte prin decizia organului care a convocat-o.

Adunarea generală extraordinară a acţionarilor se convoacă de către comitetul de direcţie al băncii în temeiul deciziei consiliul de administraţie, luată: din iniţiativa consiliului de administraţie; la cererea comisiei de cenzori sau a organizaţiei de audit, dacă aceasta exercită atribuţiile comisiei de cenzori, la

cererea acţionarilor care deţin, individual sau în grup, cel puţin 25% din acţiunile cu drept de vot, sau în temeiul unei hotărâri (încheieri) a instanţei judecătoreşti.

Consiliul de administraţie este organul de administrare a băncii, care supraveghează activitatea ei, elaborează şi asigură aplicarea politicii băncii. El este subordonat Adunării generale a acţionarilor. Membrii Consiliului de administraţie sunt aleşi de către Adunarea generală a acţionarilor pe o perioadă de 4 ani şi este format din 6 membri. Membrii consiliului pot fi realeşi de un număr nelimitat de ori. Adunarea generală a acţionarilor poate revoca Consiliul de administraţie înainte de terminarea mandatului. Procedura şedinţelor consiliului este stabilită în Regulamentul Consiliului de administraţie.

Comitetul de direcţie este organul executiv al băncii, care organizează, conduce şi răspunde de activitatea curentă a băncii, este subordonat Consiliului de administraţie şi constă dintr-un număr impar de membri, dar nu mai puţin de 3 şi nu mai mult de 5 persoane, desemnate pentru un termen de 4 ani. Membrii acestui comitet de direcţie pot fi realeşi de un număr nelimitat de ori.

Comitetul de direcţie are următoarea structură: Preşedintele băncii răspunde de desfăşurarea în condiţii optime şi cât mai profitabile a întregii

activităţi a băncii; Vicepreşedinţii băncii îndeplinesc atribuţiile stabilite de preşedinte, coordonează şi

controlează direcţiile din centrală, filială, agenţii sau reprezentanţe care le-au fost repartizate, iau măsuri şi răspund de activitatea acestora;

Directorii departamentelor din centrală (filială) organizează şi răspund de întreaga activitate a departamentului pe care îl conduc, în conformitate cu normele, regulamentele, ordinele, instrucţiunile şi hotărârile organelor de conducere a băncii, răspund de folosirea raţională a forţei de muncă, de calitatea muncii, de disciplina şi comportamenul salariaţilor;

Preşedintele filialei sau conducătorul altei instituţii bancare secundare organizează şi răspund de întreaga activitate a unităţii subordinate.

În cadrul structurii administrative a băncii mai pot fi organizate comitete care permit luarea unor decizii la un anumit nivel şi tip de activitate. Asemenea comitete pot fi: comitetul de administraţie a activelor şi pasivelor, comitetul de credit, comitetul de gestionare a riscurilor etc.

Fiecare din aceste comitete îşi exercită activitatea în baza regulamentelor proprii, iar în cazul apariţiei unor probleme ce nu pot fi soluţionate în baza regulamentelor corespunzătoare comitetului, se face un cvorum în componenţa căruia se includ 3 membri ai comitetului care încearcă să soluţioneze situaţia, însă atunci când aceasta nu poate fi soluţionată nici de către cvorum, problema se trece sub competenţa Comitetului de direcţie.

Comisia de cenzori este organul împuternicit să efectueze controlul activităţii economico-financiare a băncii, să elaboreze procedurile interne ale băncii, precum şi cele de evidenţă şi control.

De asemenea, funcţie a comisiei de cenzori este efectuarea unui control cel puţin o dată pe an privind situaţia activităţii economico-financiare a băncii, după care acesta întocmeşte un raport pe care îl prezintă Adunării generale a acţionarilor, astfel Comisia de cenzori se subordonează Adunării generale a acţionarilor. Componenţa numerică a acestui organ este constituită din 3 membri, care sunt aleşi pe o perioadă de 4 ani, cu dreptul de realegere.

Conform Legii cu privire la instituţiile financiare, băncile pot să-şi înfiinţeze filiale şi alte reprezentanţe atât pe teritoriul Republicii Moldova, cât şi pe teritoriul altor state.

Structura reţelei de unităţi a băncilor ce-şi desfăşoară activitatea în Republica Moldova este determinată astfel:

centrala băncii;

filiale; agenţii şi reprezentanţe

Centrala băncii. Societăţile bancare, prin centralele lor, îndeplinesc funcţia de coordonare a tuturor activităţilor ce se desfăşoară în filiale, agenţii şi reprezentanţe, asigurând aplicarea corectă a legilor, hotărârilor şi a tuturor actelor normative ce guvernează activitatea bancară. Centrala băncii desfăşoară o gamă largă de activităţi financiare conform autorizaţiei (licenţei) deţinute.

Filiala este o unitate distincă, juridic dependentă de bancă, ce desfăşoară toate tipurile de activităţi financiare sau unele din ele. Bilanţul filialei este parte componentă a bilanţului băncii comerciale. Filialele au autonomie gestionară şi operativă în limita componenţelor atribuite de centrala băncii.

Agenţiile reprezintă puncte de lucru ale filialelor, direct subordonate acestora. Ele îşi realizează activitatea profesională sub supravegherea şi îndrumarea filialei, fiind unităţi operative, înfiinţate pe baza criteriului acoperirii de clienţi şi efectuând predominant un volum mare de operaţiuni, dar de valori mai mici. În general, la nivelul agenţiilor se desfăşoară activităţi legate strict de relaţiile cu clienţii, gama operaţiunilor oferite fiind mult mai redusă decât în cazul filialelor.

Reprezentanţele bancare sunt organizate de către bănci în scopul efectuării operaţiunilor concrete cât mai aproape de clienţi. Reprezentanţele bancare pot fi casele de schimb valutar, casele de încasări şi plăţi serale, sau cu un program prelungit, casele deschise în scopul efectuării transferurilor de bani peste hotare etc. Reprezentanţele sunt părţi componente ale filialelor, ale agenţiilor sau chiar ale centralei societăţii bancare. Ele activează în baza tuturor reglementărilor interne ale centralei societăţii bancare.

Filialele, agenţiile şi reprezentanţele sunt unităţi cu sarcini operative, neavând personalitate juridică. În calitatea lor de unităţi operative, filialele, agenţiile şi reprezentanţele execută operaţiunile bancare specifice societăţilor bancare, reglementate prin lege, în limita competenţelor stabilite de centrala băncii, şi funcţionează în baza aprobării Adunării generale a acţionarilor şi a consiliului băncii respective. Filialele, agenţiile şi reprezentanţele au relaţii directe cu clienţii din raza lor de activitate (atât persoane fizice, cât şi juridice).

Băncile comerciale dispun de o structură organizatorică divizională, ilustrarea grafică a structurii organizatorice fiind efectuată prin organigramă, care arată nivelurile de conducere şi structurile de raportare. Gradul de control managerial corespunde piramidei organizaţionale „înaltă”, respectiv, structura organizatorică are mai multe nivele de raportare.

Structura organizatorică a băncilor comerciale se aprobă de consiliul de administraţie în funcţie de volumul şi direcţiile de activitate ale băncii. Structura organizatorică a băncilor poate fi modificată de consiliul de administraţie la propunerea comitetului de direcţie sau din iniţiativă proprie.

Regulamentul „de organizare şi funcţionare” este cadrul general prin care banca operează şi descrie structura organizatorică de bază, structura operaţională şi principalele atribuţii ale băncii.

Trecerea Republicii Moldova de la sistemul economic administrativ şi de comandă la sistemul economic, bazat pe relaţiile de piaţă, eficacitatea şi vitalitatea caruia au fost demonstrate de practica mondială de gospodărire a ţărilor înalt dezvoltate, din punct de vedere industrial, în mare parte depinde de rezolvarea, în interesele omului şi dezvoltării societăţii, a unui complex întreg de probleme economice, sociale, politice etc. care asigură în mod adecvat legătura dintre producător şi consumator.

La realizarea practică a măsurilor necesare îndrepatate spre crearea condiţiilor şi premiselor de dezvoltare a relaţiilor de piaţă, un rol preponderent îl are sistemul bancar, care este unul dintre elementele de bază ale infrastructurii de piaţă.

Sistemul bancar a apărut ca o necesitate a societăţii. Prin intermediul lui este realizată acumularea mijloacelor băneşti şi distribuirea acestora sub diferite forme, sistemul bancar executând funcţia de intermediar între agenţii economici.

Totodată, el reprezintă un ansamblu coerent de instituţii bancare, ce funcţionează într-o ţară, răspunzând necesităţilor unei etape de dezvoltare social-economică [42, p.15].

Sistemul bancar al unei ţări cuprinde: cadrul instituţional – format din banca centrală (cu rol de coordonare şi supraveghere), bănci

comerciale şi alte instituţii financiare; cadrul juridic – format din ansamblul reglementărilor care guvernează activitatea bancară.

Cu toate că, aparent, modul de clasificare şi criteriile par a fi comune, în sistemele bancare din diferite ţări apar nuanţe în abordarea problemei şi, prin urmare, există particularităţi distincte de definire a unor anumite tipuri de bănci. Sistemul bancar este organizat având axă de referinţă la banca centrală, care înfăptuieşte politica monetară, valutară şi cea de credit a statului, şi un număr de bănci comerciale, bănci de afaceri, instituţii de credit specializate – uniuni de credit, case de economii, organizaţii de împrumut, bănci ipotecare etc.

Sistemul bancar al Republicii Moldova include: o Banca Naţională a Moldovei;

o Băncile comerciale.

Astfel, în prezent, în Republica Moldova, după analogia altor ţări: SUA, Marea Britanie, Germania, Austria, este creat un sistem bancar de două niveluri.

Primul nivel îl constituie Banca Naţională a Moldovei, care este banca centrală. Ca un organ unic de emisie a statului, Banca Naţională a Moldovei determină politica monetară, creditară, valutară şi supraveghează ca ea să fie realizată, precum şi asigură un control viguros asupra activităţii celorlalte bănci. Banca Naţională îşi prezintă dările de seamă numai în faţa Parlamentului Republicii Moldova şi îşi înfăptuieşte activitatea sa în conformitate cu Legea Republicii Moldova cu privire la Banca Naţională, fiind independentă, în acţiunile sale, de organele executive. Banca Naţională a Moldovei este un organ independent faţă de Guvern, persoană juridică autonomă, supusă nemijlocit Parlamentului. Activitatea sa este dirijată de Consiliul administrativ al băncii.

Nivelul al doilea al sistemului bancar din Republica Moldova îl constituie băncile comerciale, care realizează nemijlocit deservirea creditară şi de contare a întreprinderilor şi a populaţiei. În afară de aceasta, băncile comerciale pot efectua şi alte operaţiuni bancare, ce nu contravin legislaţiei în vigoare din Republica Moldova şi care sunt prevăzute în statutele lor.

Băncile din Republica Moldova sunt preocupate de atingerea standardelor bancare internaţionale, în scopul recunoaşterii de către comunitatea bancară internaţională şi de către clienţi, ca bănci cu un bun renume.

Există două documente deosebit de importante în care sunt precizate standardele privind desfăşurarea activităţilor bancare. Primul document este Convenţia de la Basel, care abordează problema capitalului bancar, iar al doilea document este intitulat A Doua Directivă de Coordonare Bancară a Uniunii Europene, şi se referă la acordarea de licenţe băncilor.

2.3. Funcţiile, tipologia şi operaţiunile băncilor comerciale

Băncile reprezintă cele mai importante instituţii financiare din economie, fiind atât principala sursă de creditare pentru corporaţii, persoane fizice şi unităţi administrative, cât şi un instrument important de realizare a politicii guvernamentale în vederea stabilizării economiei.

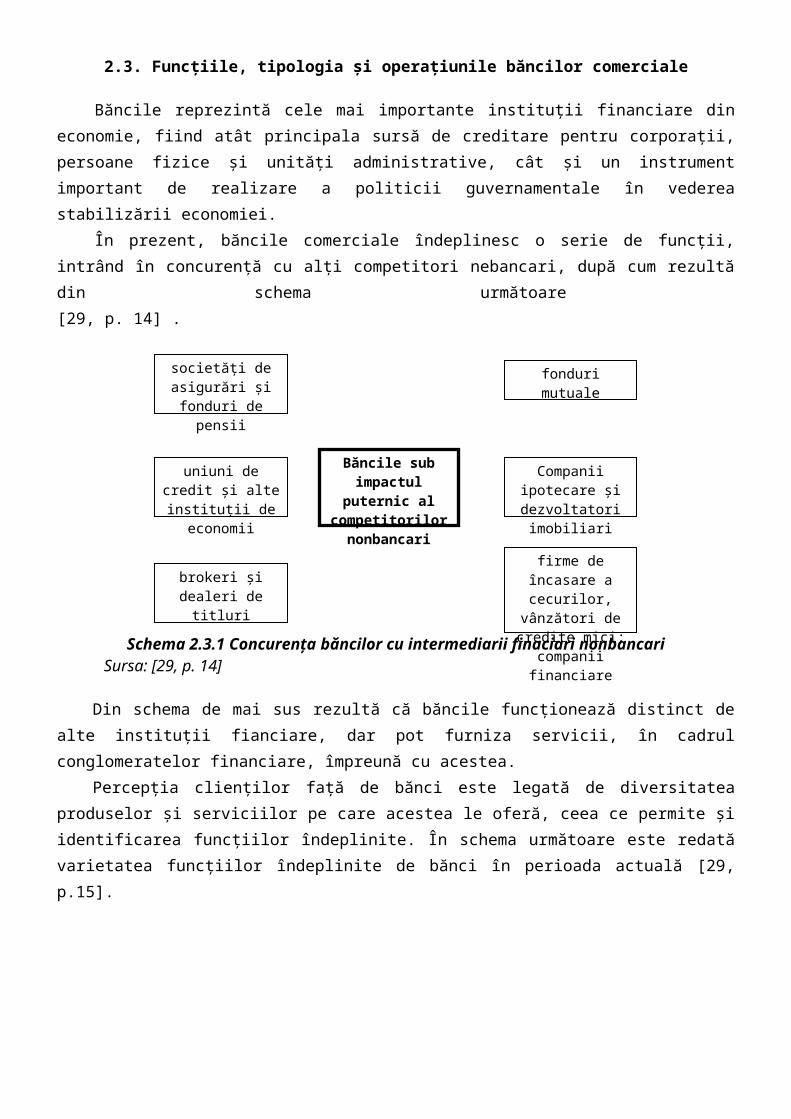

În prezent, băncile comerciale îndeplinesc o serie de funcţii, intrând în concurenţă cu alţi competitori nebancari, după cum rezultă din schema următoare [29, p. 14] .

Schema 2.3.1 Concurenţa băncilor cu intermediarii finaciari nonbancariSursa: [29, p. 14]

Din schema de mai sus rezultă că băncile funcţionează distinct de alte instituţii fianciare, dar pot furniza servicii, în cadrul conglomeratelor financiare, împreună cu acestea.

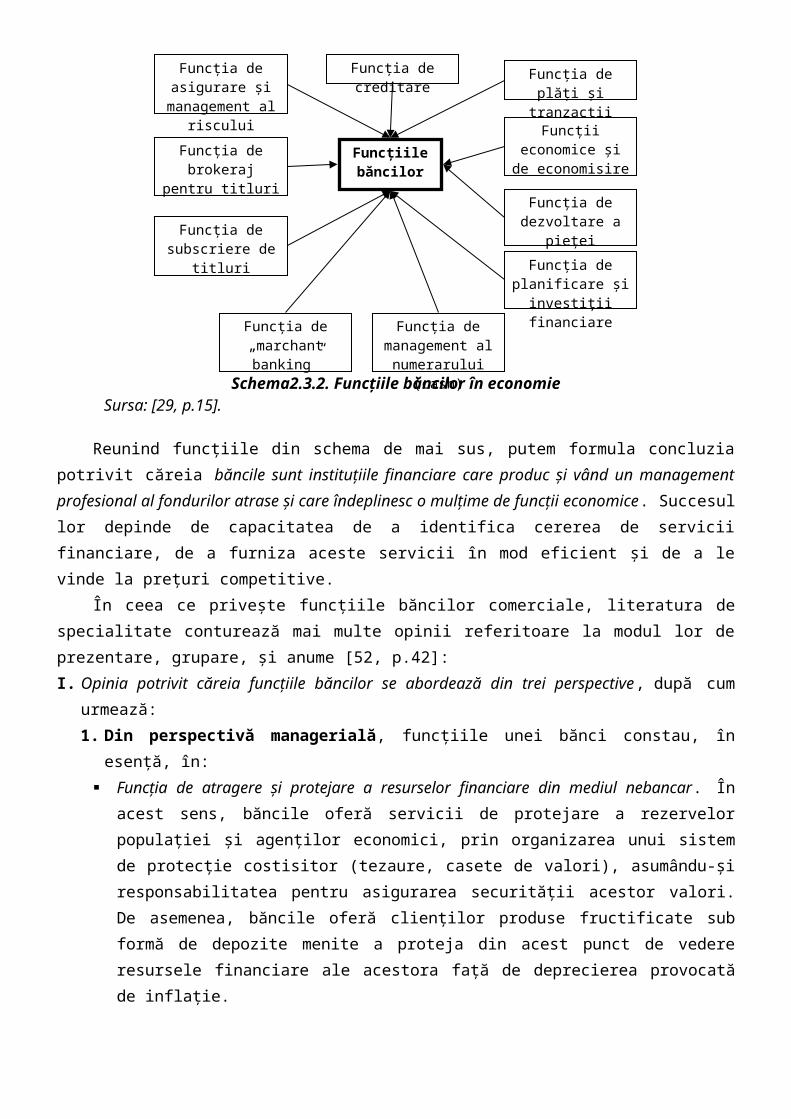

Percepţia clienţilor faţă de bănci este legată de diversitatea produselor şi serviciilor pe care acestea le oferă, ceea ce permite şi identificarea funcţiilor îndeplinite. În schema următoare este redată varietatea funcţiilor îndeplinite de bănci în perioada actuală [29, p.15].

Schema2.3.2. Funcţiile băncilor în economie Sursa: [29, p.15].

Băncile sub impactul puternic al

competitorilor nonbancari

societăţi de asigurări şi fonduri de pensii

uniuni de credit şi alte instituţii de

economii

brokeri şi dealeri de titluri

fonduri mutuale

firme de încasare a cecurilor, vânzători

de credite mici; companii financiare

Companii ipotecare şi dezvoltatori

imobiliari

Funcţiile băncilor

Funcţia de asigurare şi management al

riscului

Funcţia de brokeraj pentru titluri

Funcţia de subscriere de titluri

Funcţia de plăţi şi tranzacţii

Funcţia de dezvoltare a pieţei

imobiliare

Funcţii economice şi de economisire

Funcţia de creditare

Funcţia de „marchant banking”

Funcţia de management al

numerarului (cash)

Funcţia de planificare şi

investiţii financiare

Reunind funcţiile din schema de mai sus, putem formula concluzia potrivit căreia băncile sunt instituţiile financiare care produc şi vând un management profesional al fondurilor atrase şi care îndeplinesc o mulţime de funcţii economice. Succesul lor depinde de capacitatea de a identifica cererea de servicii financiare, de a furniza aceste servicii în mod eficient şi de a le vinde la preţuri competitive.

În ceea ce priveşte funcţiile băncilor comerciale, literatura de specialitate conturează mai multe opinii referitoare la modul lor de prezentare, grupare, şi anume [52, p.42]:I. Opinia potrivit căreia funcţiile băncilor se abordează din trei perspective, după cum urmează:

1. Din perspectivă managerială, funcţiile unei bănci constau, în esenţă, în: Funcţia de atragere şi protejare a resurselor financiare din mediul nebancar. În acest sens,

băncile oferă servicii de protejare a rezervelor populaţiei şi agenţilor economici, prin organizarea unui sistem de protecţie costisitor (tezaure, casete de valori), asumându-şi responsabilitatea pentru asigurarea securităţii acestor valori. De asemenea, băncile oferă clienţilor produse fructificate sub formă de depozite menite a proteja din acest punct de vedere resursele financiare ale acestora faţă de deprecierea provocată de inflaţie.

Funcţia de intermediere financiară, care este de fapt esenţa obiectului clasic de activitate a băncilor. Intermedierea financiară este o activitate instituţionalizată care analizează fondurile de la cei care au surplus la cei care au deficit.

Pentru băncile comerciale, aceasta înseamnă că serviciile de credit şi depozit trebuie să aibă preţuri corespunzătoare, accesibile şi convenabile pentru clienţi.

Băncile sunt în cadrul unui sistem economic intermediari de o importanţă deosebită, din mai multe motive:

• ele sunt de departe cei mai importanţi intermediari financiari care operează în economiile dezvoltate;

• pe parcursul activităţii de creditare, băncile creează bani; depozitele la vedere, care sunt un pasiv pentru bancă, reprezintă o parte a masei monetare.

Procesul de intermediere presupune că băncile să garanteze deponenţilor de disponibilităţi băneşti că îşi pot retrage sumele consemnate oricând doresc, fără restricţii sau condiţionări.

Băncile oferă piaţa pe care resursele temporar disponibile atrase din economie sunt orientate spre zonele economice aflate în deficit temporar de resurse. Intermedierea financiară are ca finalitate creditul (o adevărată instituţie economică ce stă la baza dezvoltării economice). Creditul poate lua forma directă, activitatea de creditare a economiei nebancare ocupând în mod normal o treime din totalul activelor unei bănci şi o jumătate din totalul activelor producătoare de venituri. De asemenea, creditul poate lua forma finanţării prin achiziţionarea de titluri sau prin efectuarea de plasamente interbancare.

Unii specialişti numesc această funcţie de intermediere bancară drept ,,funcţia distributivă a creditului” [48, p. 90].

Funcţia de transfer, prin care băncile asigură plăţile între entităţile economice din interiorul ţării sau pe plan internaţional. Implicarea directă a băncilor comerciale în derularea plăţilor este strâns legată de calitatea lor de intermediari financiari, respectiv de mobilizare a activelor monetare disponibile şi de fructificare a lor, îndeosebi sub forma distribuirii de credite. Se manifestă, de altfel, o relaţie de interdependenţă şi condiţionare între operaţiunile de plăţi şi cele de creditare, calitatea deciziei de creditare şi capacitatea băncilor de a furniza economiei lichidităţile de care are nevoie, fiind factori importanţi în funcţionarea sistemului de plăţi.

2. Din perspectiva politicii monetare a statului, băncile au următoarele funcţii:

Funcţia de implementare a măsurilor de politică monetară elaborate de banca centrală. Aceasta, în calitate de bancă a statului, reglementează şi coordonează băncile, în vederea realizării obiectivelor sale de menţinere a stabilităţii monedei naţionale. De asemenea, în virtutea responsabilităţii sale de bancă centrală, aceasta realizează supravegherea sistemului bancar, atribut asociat funcţiei de reglementare prin care se face controlul implementării măsurilor de politică monetară.

Funcţia de asigurare a procesului investiţional. Prin diversele forme de creditare, băncile asigură finanţarea proceselor economice dintr-o ţară, Finanţarea are loc direct în relaţia bancă-client, sau indirect, pe de o parte, prin intermedierea asigurată de bănci pe piaţa titlurilor şi, pe de altă parte, prin facilităţile acordate la depozitele celorlalte instituţii financiare care au preluat o parte din funcţia de intermediere financiară (cooperativele de credit sau fondurile mutuale).

Funcţia de asigurare a fluxurilor financiare în economie. La nivel macroeconomic, băncile reprezintă sistemul circulator al acesteia, de viteza cu care se desfăşoară plăţile în economie depinzând în mare măsură ritmul de dezvoltare a unei ţări. Având în vedere că, prin intermediul sistemului bancar, statul îşi asigură resursele bugetare (prin colectarea de la clienţii bancari a taxelor şi impozitelor) şi într-o anumită măsură distribuirea acestora (sub forma subvenţiilor directe), funcţionarea coerentă a sistemului de plăţi este determinantă pentru realizarea macroechilibrelor bugetare.

Funcţia statistică, băncile asigurând cea mai coerentă şi mai detaliată sursă informaţională pentru autorităţile statistice naţionale. Dispunând de informaţiile financiare legate de clienţii lor, băncile furnizează, prin diversele forme de raportare, o mare parte din informaţiile de natură financiară ce conduc la elaborarea indicatorilor economici la nivel naţional. Beneficiarul direct al informaţiilor bancare este, în primul rând, banca centrală, care elaborează în baza datelor primite de la bănci, rapoarte centralizate la nivelul economiei naţionale privind bilanţul masei monetare, balanţa de plăţi externe, rezerva monetară în monedă naţională şi în valută.

Funcţia de dezvoltare a zonei în care îşi desfăşoară activitatea. Spre deosebire de alte entităţi economice, care au, prin obiectul lor de activitate şi prin modalităţile de realizare a acestuia, o orientare spre produs, în sensul că, realizând produse şi servicii într-un loc, atrag clientela spre acel loc, băncile „se duc acolo unde sunt banii”, adică îşi deschid unităţi în zonele de interes economic, care sunt zone unde au loc tranzacţii economice generatoare de fluxuri financiare sau zone în care previziunile se îndreaptă în această direcţie. Prezenţa unei bănci într-o zonă este un semn de potenţial economic în creştere. De asemenea, prin activitatea de creditare, băncile participă la realizarea acestei dezvoltări economice a zonei.

3. Din perspectiva relaţiilor financiare internaţionale, băncile comerciale asigură: Conectarea pe linie financiară a economiilor naţionale la circuitul economic mondial. Prin

intermediul sistemelor conturilor de corespondent, băncile asigură plăţile între entităţile economice din diferite zone ale lumii. De asemenea, prin intermediul sistemului bancar, se materializează relaţiile unei ţări cu organismele financiare internaţionale, pe linia finanţărilor sau participării la programe internaţionale de dezvoltare.

Participarea la fluxurile financiare internaţionale, realizarea unei integrări informaţionale a ţării, precum şi posibilităţi pentru atragerea de resurse pe piaţa naţională. Pe de o parte, implicarea financiară a băncilor în procesul de transfer (prin emiterea de acreditive sau de scrisori de garanţie) şi, pe de altă parte, participarea lor la programele de finanţare internaţională private, sub formă de credite în participaţie sau de linii de credit internaţionale, asigură finanţări de proiecte economice la

nivelul entităţilor economice din ţară. În acelaşi timp, urmărindu-şi propriile interese privind realizarea de profituri, în special băncile ce dispun de capacitate financiară participă, la rândul lor, la finanţări externe, fie direct, fie prin achiziţionarea de titluri de pe piaţa internaţională;

II. Opinia potrivit căreia funcţiile băncilor comerciale se grupează în funcţii tradiţionale şi funcţii neconvenţionale [58, p.54].

Funcţiile tradiţionale ale băncilor comerciale sunt: acceptarea de depozite; contractarea de credite, operaţiunile de factoring şi scontarea efectelor de comerţ, inclusiv

forfetare; emiterea şi gestiunea instrumentelor de plată şi de credit; plăţi şi decontări; leasing financiar; transferuri de fonduri; emiterea de garanţii şi asumarea de angajamente; tranzacţii în cont propriu al clienţilor cu: instrumente monetare negociabile (cecuri, cambii,

bilete la ordin, certificate de depozit), instrumente financiare derivate, metale preţioase; intermedierea în plasamentul valorilor mobiliare şi oferirea de servicii legate de acestea.Funcţiile neconvenţionale ale băncilor comerciale sunt: Funcţia de redistribuire; băncile comerciale îndeplinesc această funcţie cvasifiscală prin câteva

pârghii, astfel: - pe calea dobânzilor practicate la resursele atrase de la persoanele fizice şi juridice (dobânzi

pasive) şi a celor percepute pentru creditele acordate clienţilor (dobânzi active), băncile realizează, în fapt, o redistribuire între cei care economisesc şi cei care împrumută;

- prin intermediul marjei de dobândă, înţeleasă ca diferenţă între dobânda percepută la credite şi cea bonificată la resursele atrase de la clientelă, băncile realizează, de asemenea, o redistribuire a resurselor, de data aceasta între diferite categorii de împrumutaţi;

- în sfârşit, băncile mai contribuie la o redistribuire de resurse pe calea cotizaţiilor anuale plătite la Fondul de Garantare a depozitelor în Sistemul Bancar, de data aceasta de la o bancă la alta, de la cele performante către cele administrate defectuos, care intră în încetare de plăţi şi ai căror depunători, persoane fizice, trebuie plătiţi în limita plafonului de garantare stabilit din contribuţia celorlalte bănci.

Funcţia de derulare pe care o practică băncile performante din sistem, care în urma unor licitaţii şi selecţii interne şi internaţionale dobândesc dreptul de a derula o serie întreagă de programe guvernamentale ori finanţate de Uniunea Europeană.

III.Opinia potrivit căreia băncile îndeplinesc funcţii în cadrul procesului de intermediere, cum ar fi: constituirea de resurse financiare, prin atragerea resurselor financiare temporar disponibile ale

agenţilor economici, persoanelor fizice sau statului, deponente, care doresc să obţină venituri dintr-o anumită dobândă;

distribuirea disponibilităţilor băneşti suplimentare, prin plasarea acestora spre fructificare, în principal prin acordarea de credite agenţilor economici sau persoanelor fizice, pe diferite termene;

creaţia monetară, funcţie ce constă în emiterea şi punerea în circulaţie atât a monedelor de hârtie şi monedelor divizionare (băncile centrale), cât şi a monedelor de cont, în vederea asigurării funcţionării normale a circuitelor economice dintr-o economie, ceea ce contribuie astfel la formarea masei monetare;

emiterea de titluri negociabile în vederea mobilizării activelor monetare disponibile în economie; centrul de efectuare a plăţilor, care asigură mecanismul de funcţionare a plăţilor pentru susţinerea

dezvoltării economice, prin efectuarea de viramente din contul clienţilor sau de plăţi în numerar; deţinerea de informaţii şi ţinerea de evidenţe certe asupra mişcărilor de fonduri şi valute.

IV. Opinia potrivit căreia băncile îndeplinesc funcţii, ca: Funcţia de depozit, care constă în:

- efectuarea de operaţiuni de depozit la vedere şi la termen, în cont cu numerar şi cu titluri, constând în atragerea resurselor băneşti de la persoane fizice şi juridice, în vederea păstrării şi fructificării lor;

- efectuarea de operaţiuni de depozitare şi trezorerie pentru obiecte de valoare aflate în proprietatea persoanelor fizice şi juridice.

Funcţia de investiţii, şi anume:- acordarea de credite în lei şi în valută persoanelor fizice şi juridice din ţară şi din străinătate;- participarea în calitate de acţionar la înfiinţarea unor instituţii bancare sau nebancare în ţară sau

în străinătate;- achiziţionarea de active financiare în nume propriu.

Funcţia comercială, în cadrul căreia:- se realizează încasări şi plăţi în valută şi în lei, generate de activităţi de export, import, prestări

de servicii şi turism intern şi internaţional, operaţiuni cu caracter financiar;- cumpără şi vinde, în ţară şi în străinătate, valută, efecte de comerţ exprimate în lei şi în valută;- efectuează operaţiuni de scontare şi rescontare a efectelor de comerţ;- efectuează operaţii de schimb valutar şi operaţii de arbitrajare pe pieţele monetare internaţionale

pe cont propriu sau în numele clienţilor;- participă la tranzacţii externe financiare de plăţi şi de credit, încheie cu bănci şi instituţii

financiare străine angajamente şi convenţii de plăţi;- emite efecte de comerţ: bilete la ordin, cambii sau trate, cecuri în favoarea unor beneficiari din

ţară şi din străinătate;- efectuează operaţiuni de vânzare-cumpărare şi alte operaţiuni cu titluri emise de stat;- prestează servicii bancare, expertizare tehnică, economică şi financiară a diferitelor proiecte,

acordă consultanţă şi asistenţă în probleme de gestiune financiară şi de evaluare.Întru îndeplinirea funcţiilor ce le revin, băncile comerciale desfăşoară anumite operaţiuni specifice,

delimitate, după sensul lor, în: operaţiuni pasive; operaţiuni active; operaţiuni extrabilanţiere.

Operaţiunile pasive reprezintă pentru băncile comerciale operaţiuni de constituire a resurselor. Ele se evidenţiază în pasivul bilanţului şi indică sursa de formare a capitalului prin intermediul:

a) depozitelor la vedere şi la termen;b) împrumuturilor de la banca centrală şi de la alte instituţii financiare;c) capitalului propriu.

a) Depozitele la vedere şi la termen reprezintă, pentru majoritatea băncilor comerciale, principala resursă financiară şi se formează din două mari categorii:♦ depozitele la vedere sunt constituite de disponibilităţile depuse în toate conturile deschise la

bănci, din care se pot face plăţi la cerere şi pentru care banca nu-şi rezervă dreptul de a solicita înştiinţarea scrisă asupra unei viitoare retrageri de numerar;

♦ depozitele la termen sunt cea mai importantă sursă între pasivele bancare. Au scadenţă prestabilită, eventualele retrageri înainte de a ajunge la maturitate fiind supuse unor penalizări prin dobânzi. Multe din aceste depozite sunt atrase prin emitere de către bănci de certificate de depozit negociabile, purtătoare de dobânzi mari şi cu scadenţe foarte diversificate. Depozitele bancare au un rol major în circulaţia monetară.

b) Împrumuturile se pot grupa în două categorii: împrumuturi de refinanţare de la banca centrală; împrumuturi contractate la alte instituţii financiare.

Băncile comerciale apelează la refinanţare pentru a-şi asigura lichiditatea şi pentru a optimiza structura portofoliului de titluri pe care le deţin, şi îmbracă mai multe forme:

rescontarea cambiilor; cedarea în pensiune (cu contract de răscumpărare) a unei părţi din portofoliul de titluri; contractarea de împrumut prin gajarea de titluri, numită şi operaţiune de lombardare.Împrumuturile contractate la alte instituţii financiare sunt împrumuturi interbancare pe termen scurt,

la o rată a dobânzii minimă, şi deţin o pondere ridicată în bilanţul băncilor mari. Atragerea de resurse financiare prin emisiune de titluri proprii de credit (obligaţiuni, în general) are o pondere mică în ansamblul operaţiunilor pasive ale băncilor comerciale.

c) Capitalul propriu deţine o pondere scăzută în totalul pasivelor bancare, pondere care are o tendinţă accentuată de scădere determinată de expansiunea volumului activităţilor bancare. În aceste condiţii, riscul de faliment este destul de mare, motiv pentru care se prevăd, prin legislaţia bancară, plafoane minime pentru gradul de capitalizare, exprimat ca pondere a capitalului propriu în totalul activelor riscante.

Operaţiunile active reprezintă, pentru băncile comerciale, operaţiunile de utilizare a resurselor mobilizate de către instituţiile bancare sub forma atragerii de depozite, a contractării de împrumuturi sau din alte surse în vederea îndeplinirii funcţiilor specifice.

Operaţiunile active ale băncilor comerciale sunt cele prin care băncile îşi angajează resursele în vederea îndeplinirii funcţionalităţilor statutare şi a obţinerii de profit. Operaţiunile active reprezintă, pentru băncile comerciale, operaţiunile de utilizare a resurselor mobilizate de către instituţiile bancare sub forma atragerii de depozite, a contractării de împrumuturi sau din alte surse în vederea îndeplinirii funcţiilor specifice. Activele unei bănci comerciale reflectă modul în care au fost plasate resursele şi cuprind, în principal, următoarele categorii, în ordinea descrescătoare a gradului de lichiditate:

disponibilul aflat în casierie: numerarul; conturile curente şi depozitele plasate la alte bănci comerciale; conturile curente deschise la banca centrală; titlurile de trezorerie şi alte titluri deţinute de către bancă; creditele de diverse categorii; creanţele din leasing; titlurile de participaţie; imobilizările corporale; fondul de comerţ; imobilizările necorporale; alte categorii de active.

Operaţiunile extrabilanţiere se referă la: efectuarea de transferuri băneşti;

efectuarea de operaţiuni de incaso – primesc de la clienţi diferite documente (facturi, cambii, cecuri) pe care le trimit spre încasare;

efectuarea de operaţiuni de mandate – sunt cele pe care le realizează în numele băncii, dar pentru contul clientului, care, în general, se referă la efectuarea unor operaţiuni pentru client: vânzarea-cumpărarea de titluri pentru client, administrarea portofoliului de hârtii de valoare;

acordarea de garanţii constă în efectuarea de acte prin care banca se obligă să-şi asume angajamentele terţilor;

operaţiunile legate de variaţia dobânzilor şi cursurilor valutare sunt cele pe care banca le efectuează pe baza anticipaţiilor proprii referitoare la evoluţia viitoare a ratelor dobânzii şi cursurilor valutare.

În literatura de specialitate, clasificarea băncilor se realizează după mai multe criterii, şi anume [29, p.18]:

după structura şi forma de organizare; după dimensiunea şi importanţa în cadrul pieţei. după forma de proprietate; după apartenenţa naţională a capitalului.

După structura şi forma de organizare , se face distincţie între:a) banca universală;b) banca de tip „holding company”;c) banca de tip, „financial holding company”;d) conglomerate financiare;e) banca specializată.

a) Banca universală oferă întreaga gamă de produse şi servicii bancare, la care se adaugă şi servicii financiare nebancare. La modul general, activităţile financiare ale unei bănci universale constau în:

intermediere financiară, prin colectarea de depozite şi acordarea de credite; emiterea şi utilizarea mijloacelor de plată; tranzacţionarea instrumentelor financiare (acţiuni, obligaţiuni, valută) şi a derivativelor asociate

lor; brokerajul titlurilor; tranzacţionarea în nume propriu, prin utilizarea portofoliului propriu de titluri; acordarea de consultanţă financiară pentru corporaţii şi pentru operaţiunile de fuziuni şi achiziţii; managementul investiţiilor; vânzarea serviciilor de asigurări etc.

Germania este emblema băncii universale. Bănci, precum Deutsche Bank şi Dresder Bank oferă în prezent întreaga gamă de servicii enunţate. Băncile germane pot deţine propriile lor firme comerciale, iar suma investiţiilor în aceste firme (peste 10% din capital) plus alte investiţii fixe nu poate depăşi capitalul total al băncii.

b) Banca de tip „holding company”. Termenul a fost lansat în SUA, prin legea din anul 1956: The Bank Holding Company Act (BHC), care definea acest tip de instituţie ca fiind acea firmă care deţine cel puţin 25% din drepturile de vot a două sau mai multe bănci subsidiare. Fiecare BHC deţine propriile subsidiare bancare (şi chiar nefinanciare), care sunt separate din punct de vedere legal şi capitalizate individual.

c) Banca de tip „financial holding company”. În anul 1999, în SUA, legea de modernizare financiară The Gramm Leach Bliley Fianancial Modernisation (GLB), a permis băncilor de tip holding să

se transforme în companii financiare de tip holding (Financial Holding Company), care pot deţine ca subsidiare: bănci comerciale, bănci de investiţii şi societăţi de asigurării. Astfel, FHC devin bănci universale restricţionate, care se implică în activităţi bancare, de asigurări şi cu titluri, dar care deţin subsidiarele separate din punct de vedere al statutului legal şi al capitalizării. În Japonia, prin legislaţia din anii '90, băncile au devenit membre ale FHC, însă societăţilor de asigurări nu li s-a acordat acest drept.

d) Conglomerate financiare. Un conglomerat financiar poate fi definit ca acea organizaţie care desfăşoară între două şi cinci dintre următoarele tipuri de activităţi:

intermedierea şi gestiunea mijloacelor de plată; asigurări; operaţiuni cu titluri/finanţe corporative; managementul fondurilor; consultanţa şi vânzarea produselor către clienţi retail.

În Marea Britanie, de exemplu, în anul 1998, doar 8 conglomerate autorizate ofereau cele 5 activităţi financiare, 13 conglomerate ofereau 4 activităţi, iar peste 50 de conglomerate erau autorizate să ofere 3 activităţi financiare [29, p. 20].

e) Băncile specializate, spre deosebire de cele universale, asigură finanţarea unor domenii de activitate, precum industria, agricultura sau a unor segmente ale pieţei financiare, precum băncile ipotecare şi băncile de investiţii. Acest tip de bănci îmbracă o diversitate de forme, de la băncile de participaţie în industrie şi comerţ, până la băncile de comerţ exterior şi casele de titluri – „house of securities”. Ideea specializării a apărut în SUA, prin legislaţia Glass Steagal – act care a produs o separare funcţională şi geografică a activităţii bancare, iar băncile comerciale (de depozit) şi-au delimitat activitatea de băncile de afaceri (investiţii).

În Republica Moldova, activitatea băncilor comerciale poartă un caracter universal. În funcţie de dimensiunea şi importanţa în cadrul pieţei , se pot distinge [29, p.24]:

♦ bănci locale (bănci comunale);♦ bănci regionale;♦ bănci supraregionale;♦ bănci multinaţionale.

♦ Băncile locale (community bank) reprezintă bănci comerciale deţinute de o colectivitate locală, ale căror surse sunt de provenienţă locală şi pe baza cărora se finanţează afacerile comunităţii respective. Acestea nu sunt afiliate la companiile de tip holding. În SUA, o astfel de bancă deţine active a căror valoare nu depăşeşte un milion de dolari. În Rusia, de exemplu, funcţionează băncile municipale, care sunt controlate şi administrate de municipiul respectiv (Bank of Moscow) şi al căror rol constă în furnizarea de împrumuturi şi alte servicii administraţiei locale, garantate cu veniturile bugetelor locale.

♦ Băncile regionale sunt specializate în colectarea de depozite şi acordarea de credite într-o anumită regiune a unei ţări; ele au o dimensiune mai mare decât a unei bănci locale. În Germania, de exemplu, băncile regionale sunt denumite „Landesbanken”.

♦ Băncile supraregionale reprezintă companii holding care operează în majoritatea regiunilor geografice ale unei ţări sau care deţin subsidiare în două sau mai multe state. The American Banker, publicaţie zilnică în SUA, defineşte băncile supraregionale ca fiind non-money center bank – centre bancare nonmonetare.

♦ Băncile multinaţionale sunt acele instituţii a căror activitate se derulează şi în alte ţări decât cea de origine. Citibank, de exemplu, deţine unităţi prin care operează în mai mult de 90 de ţări.

După forma de proprietate , se cunosc: Bănci private – cele al căror capital aparţine unei persoane sau unui grup de persoane. Asemenea

bănci au apărut printre primele, iar capitalul lor îl deţineau zarafii şi cămătarii. Bănci publice (de stat) – au ca trăsătură definitorie deţinerea întregului capital de către statul pe

teritoriul căruia se află. În cele mai multe cazuri, aceste bănci sunt specializate. Deşi ele beneficiază de o anumită autonomie, rentabilitatea lor este redusă comparativ cu cea a băncilor private. Astfel de bănci nu există în republică la moment, deoarece majoritatea băncilor din perioada economiei centralizate au fost reorganizate în bănci cu capital privat.

Bănci mixte – funcţionează sub forma societăţilor pe acţiuni, în care statul este unul dintre acţionari. Caracteristicile acestui tip de bancă depind de ponderea deţinută de stat şi ponderea privată. La moment, în Republica Moldova, Banca de Economii este singura bancă care deţine capital mixt, unde statului îi revine cca 33,3% din totalul capitalului acţionar.

După apartenenţa naţională a capitalului , se cunosc:♦ Bănci autohtone – se caracterizează prin faptul că capitalul aparţine persoanelor fizice şi juridice

din statul unde acestea funcţionează. ♦ Bănci străine – băncile constituite prin aportul de capital străin, care funcţionează pe teritoriu

altor ţări de origine.♦ Bănci mixte – constituite prin aportul de capital a doi sau mai mulţi parteneri din ţări diferite şi

se supun legislaţiei din ţara unde îşi au sediul. Ponderea cea mai mare a băncilor din Republica Moldova este cea a instituţiilor bancare cu capital mixt, în care capitalul este vărsat atât de investitorii străini, cât şi de cei autohtoni. Ponderea majoritară în capitalul sistemului bancar naţional o deţin persoanele nerezidente, acestea constituind la momentul de faţă cca 65 la sută.

Subiecte recomandate pentru discuţie:1. Definiţi noţiunea de bancă comercială.2. Definiţi şi explicaţi principalele funcţii ale băncii comerciale.3. Ce presupune funcţia de acceptare de depozite a băncii comerciale?4. Ce reprezintă funcţia de acordare de credite a băncii comerciale?5. Distingeţi şi explicaţi principiile de funcţionare a băncii comerciale. 6. Numiţi principalele operaţiuni ale băncii comeciale.7. Ce reprezintă operaţiunile active ale băncii comerciale?8. Ce presupun operaţiunile pasive ale băncii comerciale?9. Ce reprezintă operaţiunile de intermediere ale băncii comerciale?10. Descrieţi principalele criterii de clasificare a băncilor comerciale.11. În ce constă structura organului de administrare şi a organului de control în cadrul băncii comerciale?12. Ilustraţi care este structura organizatorică a băncilor comerciale din diferite ţări şi comparaţi-o cu cea

din Republica Moldova.13. Analizaţi rolul şi esenţa băncilor comerciale în cadrul economiei naţionale. Argumentaţi.14. Specificaţi principalele momente din apariţia şi evoluţia băncilor.15. În ce constă universalizarea operaţiunilor bancare? Explicaţi.

Titluri de referate şi studiu de caz (lucrări complexe):1. Activitatea de creditare a băncii comerciale.2. Activitatea de depozitare a băncii comerciale.3. Analiza produselor creditare ale băncilor comerciale din Republica Moldova. 4. Băncile comerciale din Republica Moldova.5. Băncile comerciale: esenţă, concept şi principii de funcţionare.6. Caracteristica generală a operaţiunilor de decontare efectuate de banca comercială.7. Caracteristica generală a sistemului bancar actual al Republicii Moldova.8. Caracteristica generală şi clasificarea operaţiunilor bancare.9. Particularităţile sistemului de credit al Republicii Moldova. 10. Conceptul de bancă şi sistem bancar: privire generală asupra apariţiei, dezvoltării băncilor şi a

sistemului bancar.11. Dinamica resurselor creditare ale băncilor comerciale din Republica Moldova.12. Esenţa şi necesitatea relaţiilor bancă-client.13. Formele de organizare şi structura organizatorică a Băncii Centrale.14. Operaţiunile financiare efectuate de către băncile comerciale din Republica Moldova: tipologie şi

factori de influenţă.15. Originea, temeiurile existenţei şi caracteristica generală a băncii.16. Posibilităţi şi direcţii de diversificare a operaţiunilor bancare efectuate de băncile comerciale din

Republica Moldova.17. Reglementarea juridică a funcţionării băncilor comerciale în Republica Moldova. 18. Rolul băncilor comerciale în promovarea politicii monetar-creditare.

Referinţe bibliografice selective:Acte normative:

1. Legea instituţiilor financiare nr. 550-XIII din 21.07.95 // Monitorul Oficial al Republicii Moldova, nr.78-81/199 din 13.05.2011; Monitorul Oficial al Republicii Moldova, nr.1/2 din 01.01.1996 (cu modificările şi completările ulterioare).

2. Regulamentul cu privire la lichiditatea băncii, aprobat de Consiliul de administraţie al Băncii Naţionale a Moldovei, proces-verbal nr.28 din 8 august 1997 // Monitorul Oficial al Republicii Moldova, nr.64-65 din 02.10.1997, art.105 (cu modicările şi completările ulterioare)

3. Regulamentul cu privire la suficienţa capitalului ponderat la risc, aprobat prin Hotărârea Consiliului de administraţie al Băncii Naţionale a Moldovei nr.269 din 26.10.2001 // Monitorul Oficial al Republicii Moldova, nr.130/310 din 14.12.2001 (cu modificările şi completările ulterioare).

4. Regulamentul nr.23/09-01 cu privire la licenţierea băncilor, aprobat prin Hotărârea Consiliului de administraţie al Băncii Naţionale a Moldovei nr.37 din 15.08.1996 // Monitorul Oficial al Republicii Moldova, nr.59-60/74 din 12.09.1996 (cu modificările şi completările ulterioare).

5. Regulamentul privind filialele, reprezentanţele şi oficiile secundare ale băncilor, aprobat prin Hotărârea Consiliului de administraţie al Băncii Naţionale a Moldovei nr.84 din 28 aprilie 2011 // Monitorul Oficial al Republicii Moldova, nr.110-112 din 08.07.2011, art.874 (cu modicările şi completările ulterioare).

Manuale:1. Dardac Nicolae, Barbu Teodora. Instituţii de credit. Bucureşti: Ed. ASE, 2012.2. Dardac Nicolae, Barbu Teodora. Monedă, bănci şi politici monetare. Bucureşti: Ed. Didactică şi

Pedagogică, 2006.3. Gîrlea Mihail. Monedă şi credit. Ghid metodologic. Chişinău: CEP USM, 2013.4. Gîrlea Mihail, Perciun Rodica. Managementul activităţii de creditare în cadrul băncilor comerciale.

Chişinău: Ed. IEFS, 2012.5. Grigoriţă Cornelia. Activitate bancară. Ediţia a III-a. Chişinău: Cartier, 2005.6. Kiriţescu Costin, Dobrescu Emilian. Moneda – mică enciclopedie. Bucureşti:

Ed. Ştiinţifică şi Enciclopedică, 1998.7. Lupulescu Grigore. Gestiunea internă a profitabilităţii băncilor comerciale. Bucureşti: Ed. Economică,

2011.8. Mihai Ilie. Tehnica şi managementul operaţiunilor bancare. Bucureşti: Expert, 2003.9. Stoica Victor, Diaconu Petre. Bani şi credit: Banii. Teoriile monetare. Administrarea banilor şi

politica monetară. Bucureşti: Ed. Economică, 2003.10. Tudorache Dumitru, Pîrjol Toader. Monedă, bănci, credit. Bucureşti:

Ed. Universitară, 2005.11. Turliuc Vasile, Cocriş Vasile. Monedă şi credit. Iaşi: Ed. Universităţii „Alexandru Ioan Cuza”, 2008.