audit financiar si certificarea conturilor anuale

DESCRIPTION

auditTRANSCRIPT

AUDIT FINANCIAR SI CERTIFICAREA CONTURILOR

ANUALE

Sursa: Suport de curs CECCAR

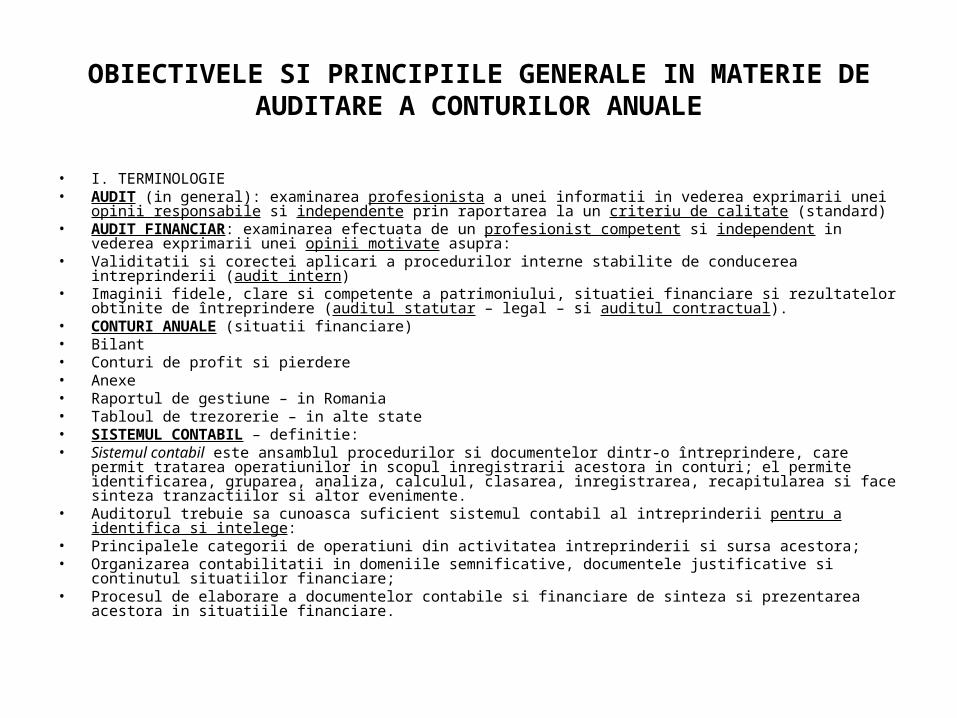

OBIECTIVELE SI PRINCIPIILE GENERALE IN MATERIE DE AUDITARE A CONTURILOR ANUALE

• I. TERMINOLOGIE• AUDIT (in general): examinarea profesionista a unei informatii in vederea exprimarii unei opinii responsabile si

independente prin raportarea la un criteriu de calitate (standard)• AUDIT FINANCIAR: examinarea efectuata de un profesionist competent si independent in vederea exprimarii

unei opinii motivate asupra:• Validitatii si corectei aplicari a procedurilor interne stabilite de conducerea intreprinderii (audit intern)• Imaginii fidele, clare si competente a patrimoniului, situatiei financiare si rezultatelor obtinite de întreprindere

(auditul statutar – legal – si auditul contractual).• CONTURI ANUALE (situatii financiare)• Bilant• Conturi de profit si pierdere• Anexe• Raportul de gestiune – in Romania• Tabloul de trezorerie – in alte state• SISTEMUL CONTABIL – definitie:• Sistemul contabil este ansamblul procedurilor si documentelor dintr-o întreprindere, care permit tratarea

operatiunilor in scopul inregistrarii acestora in conturi; el permite identificarea, gruparea, analiza, calculul, clasarea, inregistrarea, recapitularea si face sinteza tranzactiilor si altor evenimente.

• Auditorul trebuie sa cunoasca suficient sistemul contabil al intreprinderii pentru a identifica si intelege:• Principalele categorii de operatiuni din activitatea intreprinderii si sursa acestora;• Organizarea contabilitatii in domeniile semnificative, documentele justificative si continutul situatiilor financiare;• Procesul de elaborare a documentelor contabile si financiare de sinteza si prezentarea acestora in situatiile

financiare.

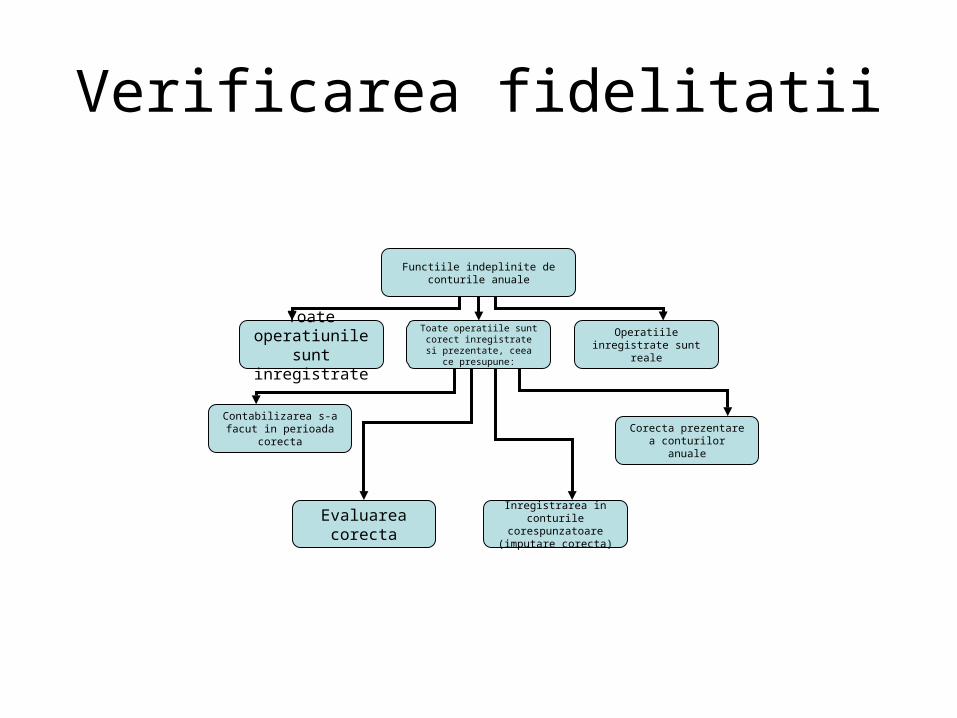

Verificarea fidelitatii

Functiile indeplinite de conturile anuale

Toate operatiunile sunt

inregistrate

Toate operatiile sunt corect inregistrate si prezentate,

ceea ce presupune:

Operatiile inregistrate sunt reale

Contabilizarea s-a facut in perioada corecta

Evaluarea corecta

Inregistrarea in conturile corespunzatoare

(imputare corecta)

Corecta prezentare a conturilor anuale

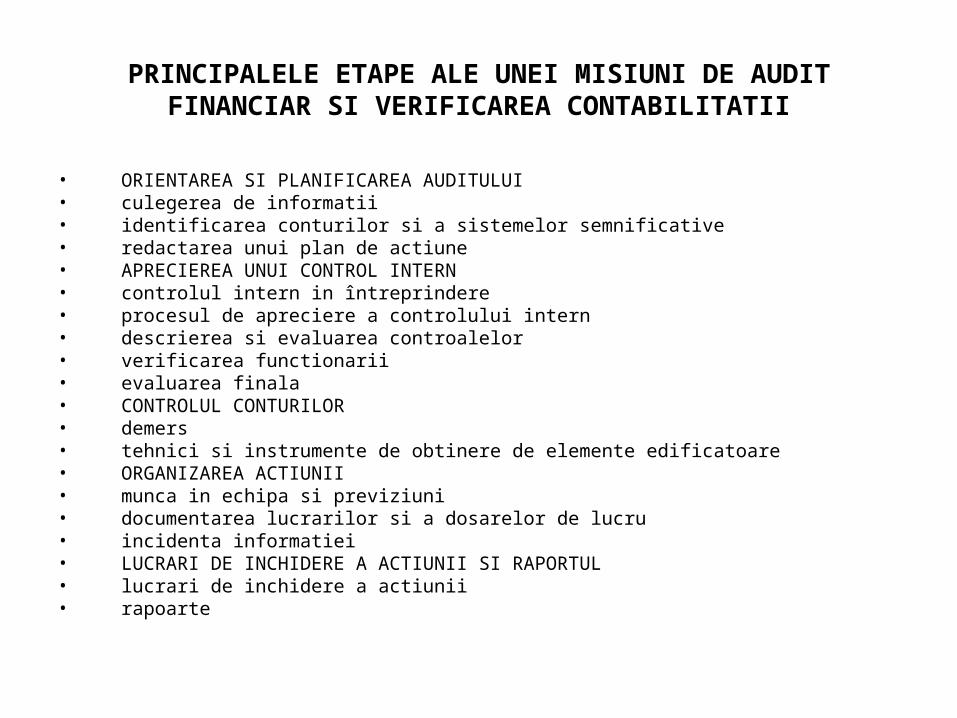

PRINCIPALELE ETAPE ALE UNEI MISIUNI DE AUDIT FINANCIAR SI VERIFICAREA CONTABILITATII

• ORIENTAREA SI PLANIFICAREA AUDITULUI• culegerea de informatii• identificarea conturilor si a sistemelor semnificative• redactarea unui plan de actiune• APRECIEREA UNUI CONTROL INTERN• controlul intern in întreprindere• procesul de apreciere a controlului intern• descrierea si evaluarea controalelor• verificarea functionarii• evaluarea finala• CONTROLUL CONTURILOR• demers• tehnici si instrumente de obtinere de elemente edificatoare• ORGANIZAREA ACTIUNII• munca in echipa si previziuni• documentarea lucrarilor si a dosarelor de lucru• incidenta informatiei• LUCRARI DE INCHIDERE A ACTIUNII SI RAPORTUL• lucrari de inchidere a actiunii• rapoarte

CONTROLUL INTERN

I. DEFINITIEII. ELEMENTELE DE BAZA ALE SISTEMULUI

DE CONTROL INTERNIII. CONSECINTELE INSUFICIENTEI

CONTROLULUI INTERNIV. APRECIEREA CONTROLULUI INTERNV. LIMITELE INERENTE ALE

CONTROALELOR INTERNEVI. RISCUL DE AUDITVII. IMPORTANTA CONTROLULUI INTERN

PENTRU AUDITOR

I. DEFINITIEDiversi autori au incercat sa defineasca controlul intern:1. „Controlul intern este ansamblul metodelor si procedurilor elaborate de conducerea

unei intreprinderi pentru a veghea, in masura posibilului, la aceea ca:• activitatile se desfasoara de o maniera ordonata si eficienta conform principiilor de

gestiune stabilite de conducerea intreprinderii;• proceduri suficiente sunt puse in lucru pentru a evita conflictele de interese si

abuzurile in serviciu;• activele intreprinderii sunt protejate;• evitarea si detectarea fraudelor si erorilor;• operatiile contabile sunt complete si corecte;• informatiile financiare sunt fiabile si stabilite la termen.”

2. “Controlul intern cuprinde o parte a procesului de administrare vizand obtinerea unei asigurari rezonabile in cea ce priveste realizarea urmatoarelor obiective:

• Adecvarea si eficacitatea operatiilor;• Fiabilitatea rapoartelor financiare;• Respectarea legislatiei si a normelor si procedurilor stabilite

II. Elementele de baza ale sistemului de control intern

III. Consecintele insuficientei controlului intern

1)Insuficienta controlului intern poate conduce la neasigurarea transmiterii corecte a informatiilor catre compartimentul contabilitate si in acest caz, valoarea probanta a contabilitatii poate fi pusa la indoiala.De exemplu cu ocazia unui control se pot descoperii operatii necontabilizate (ex: vanzari neinregistrate)2) Absenta controlului intern poate constitui, pentru un auditor extern, o limitare a controlului sau, respectiv o justificare a certificarii cu rezerve sau chiar o opinie nefavorabila asupra conturilor anuale

IV. Aprecierea controlului intern de catre auditori

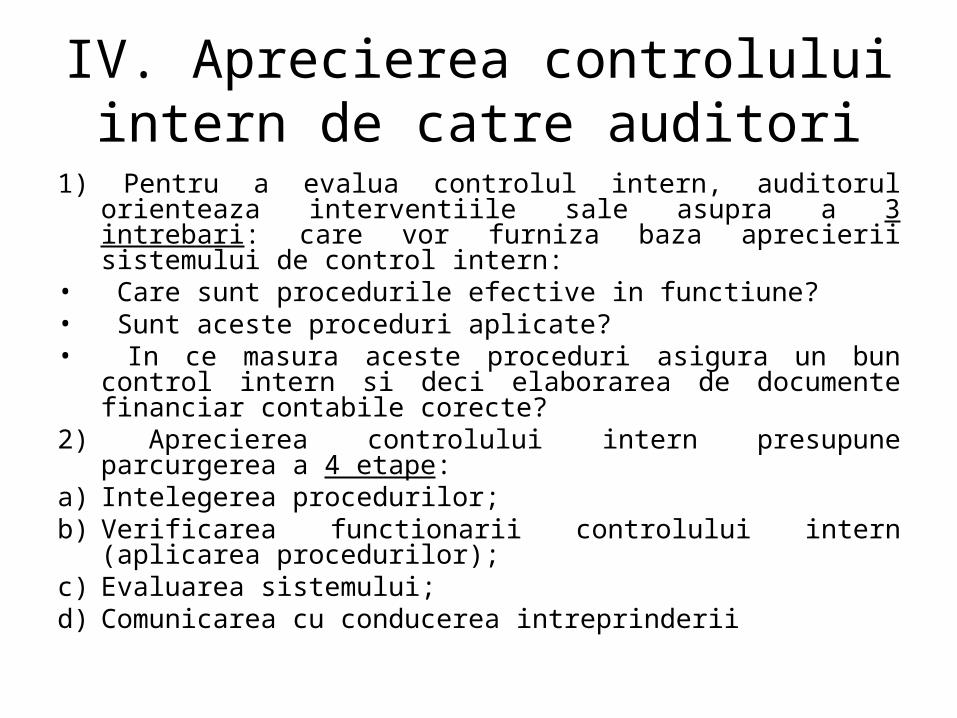

1) Pentru a evalua controlul intern, auditorul orienteaza interventiile sale asupra a 3 intrebari: care vor furniza baza aprecierii sistemului de control intern:

• Care sunt procedurile efective in functiune?• Sunt aceste proceduri aplicate?• In ce masura aceste proceduri asigura un bun control intern

si deci elaborarea de documente financiar contabile corecte?2) Aprecierea controlului intern presupune parcurgerea a 4

etape:a) Intelegerea procedurilor;b) Verificarea functionarii controlului intern (aplicarea

procedurilor);c) Evaluarea sistemului;d) Comunicarea cu conducerea intreprinderii

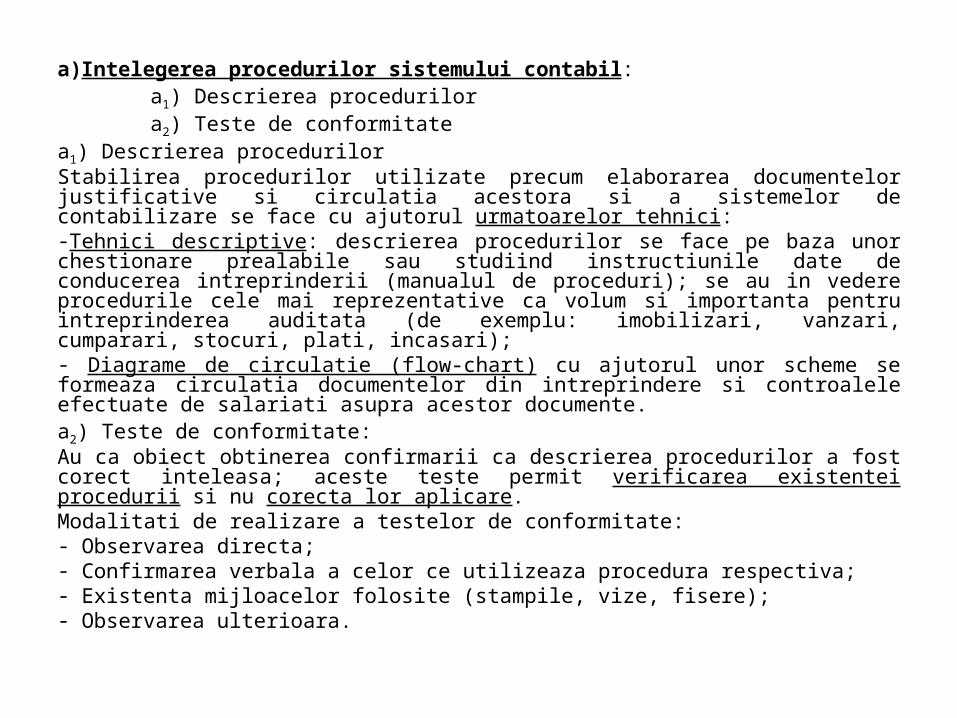

a)Intelegerea procedurilor sistemului contabil:a1) Descrierea procedurilora2) Teste de conformitate

a1) Descrierea procedurilorStabilirea procedurilor utilizate precum elaborarea documentelor justificative si circulatia acestora si a sistemelor de contabilizare se face cu ajutorul urmatoarelor tehnici:-Tehnici descriptive: descrierea procedurilor se face pe baza unor chestionare prealabile sau studiind instructiunile date de conducerea intreprinderii (manualul de proceduri); se au in vedere procedurile cele mai reprezentative ca volum si importanta pentru intreprinderea auditata (de exemplu: imobilizari, vanzari, cumparari, stocuri, plati, incasari);- Diagrame de circulatie (flow-chart) cu ajutorul unor scheme se formeaza circulatia documentelor din intreprindere si controalele efectuate de salariati asupra acestor documente.a2) Teste de conformitate:Au ca obiect obtinerea confirmarii ca descrierea procedurilor a fost corect inteleasa; aceste teste permit verificarea existentei procedurii si nu corecta lor aplicare.Modalitati de realizare a testelor de conformitate:- Observarea directa;- Confirmarea verbala a celor ce utilizeaza procedura respectiva;- Existenta mijloacelor folosite (stampile, vize, fisere);- Observarea ulterioara.

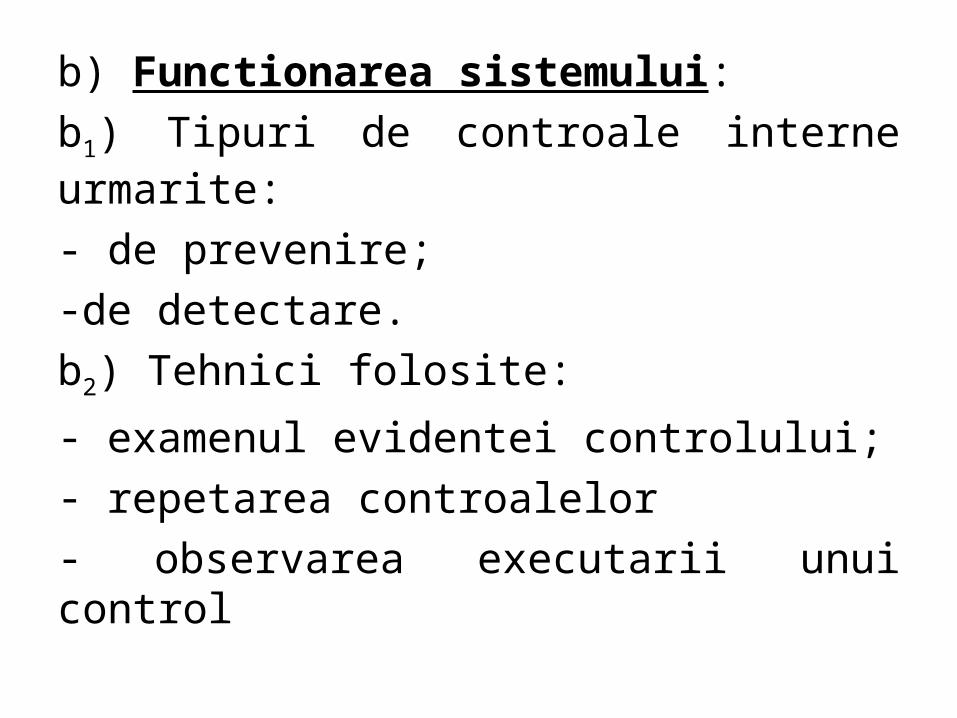

b) Functionarea sistemului:

b1) Tipuri de controale interne urmarite:

- de prevenire;

-de detectare.

b2) Tehnici folosite:

- examenul evidentei controlului;

- repetarea controalelor

- observarea executarii unui control

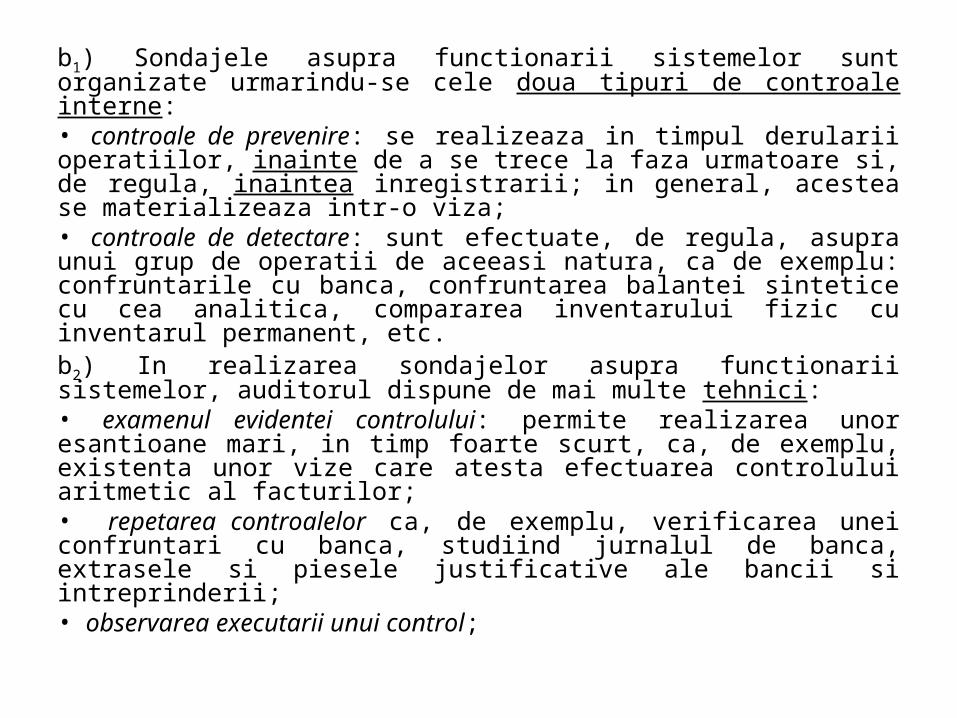

b1) Sondajele asupra functionarii sistemelor sunt organizate urmarindu-se cele doua tipuri de controale interne:• controale de prevenire: se realizeaza in timpul derularii operatiilor, inainte de a se trece la faza urmatoare si, de regula, inaintea inregistrarii; in general, acestea se materializeaza intr-o viza;• controale de detectare: sunt efectuate, de regula, asupra unui grup de operatii de aceeasi natura, ca de exemplu: confruntarile cu banca, confruntarea balantei sintetice cu cea analitica, compararea inventarului fizic cu inventarul permanent, etc.b2) In realizarea sondajelor asupra functionarii sistemelor, auditorul dispune de mai multe tehnici:• examenul evidentei controlului: permite realizarea unor esantioane mari, in timp foarte scurt, ca, de exemplu, existenta unor vize care atesta efectuarea controlului aritmetic al facturilor;• repetarea controalelor ca, de exemplu, verificarea unei confruntari cu banca, studiind jurnalul de banca, extrasele si piesele justificative ale bancii si intreprinderii;• observarea executarii unui control;

c) Evaluarea sistemului – etape:

c1)Evaluarea preliminara

- scop;

- tehnici folosite.

c2) Teste de permanenta

c3) Evaluarea definitiva

c1) Evaluarea preliminaraAre drept scop scoaterea in evidenta a punctelor tari si a punctelor slabe ale procedurilor sistemului contabil.- Puncte tari – dispozitive de control care garanteaza o corecta contabilizare a diferitelor date si informatii;- Puncte slabe – deficiente care pot da nastere unor riscuri de erori sau fraudeTehnici folosite pentru a stabili punctele tari si punctele slabe:- Punerea unor intrebari reunite intr-un chestionar;- Examinarea sistemului si depistarea slabiciunilor si a atuurilor

c2) Teste de permanenta:

Au ca obiect sa verifice daca punctele tari si punctele slabe fac obiectul unei aplicari efective si constante.

c3) Evaluarea definitiva:

d) Comunicarea cu conducerea intreprinderii

d1) Auditorul:

- Semnaleaza-Sugereaza-Apreciaza

(scris sau oral)

d2) Structura raportului asupra controlului intern:

d2.1 – Nota de introducere si sinteza;

d2.2.– Sumarul;

D2.3 – Detaliile;

d1) Auditorul:-Semnaleaza conduceii observatiile asupra controlului intern, oral sau scris;-Poate sugera ameliorarea sistemului;-Pentru lacune grave, apreciaza daca refuza certificarea sau o face cu rezerve.

d2) Comunicarea observatiilor poate fi facuta printr-un “Raport asupra controlului intern”, care este structurat in 3 parti:

1) Nota de introducere si sinteza;2) Sumarul;3) Detaliile.

d2.1) Nota de introducere si sinteza cuprinde:-o amintire rapida a misiunii, a locului si rolului activitatii de apreciere a controlului intern; conditiile de executare si metodele utilizate;-concluziile raportului (cu trimiteri la partile din raport unde se detaliaza problemele);-data si semnatura.

d2.2) Sumarul raportului poate figura imediat dupa Nota de sinteza si poate fi prezentat in diferite feluri:- recapitularea diferitelor titluri si puncte care vor fi reluate in partea de detalii;- reluarea rapida a tuturor slabiciunilor constatate

d2.3) Detaliile raportului corespunde elementelor anuntate in sumar; ele nu mai sunt insotite de concluzii:In structura detaliilor se au in vedere principiile:- prezentarea punctelor se face in ordinea importantei;- recapitularea punctelor se face pe sectiuni, functii sau grupe de conturi;- o parte separata poate fi destinata punctelor care pot avea o incidenta asupra certificarii;- sfaturile, date in cursul exercitiului, pot fi reluate, daca nu au fost altfel cunoscute.Fiecare din punctele forte prezentate in detalii trebuie sa contina informatiile urmatoare:- descrierea punctelor slabe;- consecinte si incidente asupra conturilor anuale;- sfaturi si masuri care permit ameliorarea situatiei.

V. Limitele inerente ale controalelor interne

- conducerea intreprinderii cere, adesea, ca avantajele, scontate prin realizarea controlului intern, sa nu fie depasite de costurile necesare cu realizarea acestui control intern;- majoritatea controalelor interne privesc operatiuni repetitive si nu operatiuni neobisnuite;- riscul de eroare umana, datorat neatentiei, distractiei, erorilor de judecata si proastei intelegeri a instructiunilor, nu poate fi eliminat;- posibilitatea ca anumite erori sa scape controalelor interne;- abuzul de prerogative din partea persoanei cu sarcina de a realiza un control intern;- posibilitatea ca procedurile sa nu fie adaptate si, deci, aplicate.

VI. Riscul de audit

Intelegerea sistemelor contabile si de control intern se face prin punerea in lucru de catre auditor a unor proceduri in functie de criteriile urmatoare:• talia si complexitatea intreprinderii, sistemul sau informatic;• pragul de semnificatie;• tipurile de control intern;• natura documentelor emise de intreprindere cu privire la controlul intern;• evaluarea riscului inerent, realizata de auditor

Riscul de audit consta in faptul ca auditorul exprima o opinie incorecta, datorita faptului ca in situatiile financiare sunt erori semnificative.Riscul de audit se imparte in 3 componente: riscul inerent, riscul legat de control si riscul de nedescoperire.a) Riscul inerent – consta in posibilitatea ca soldul unui cont sau ca o categorie de operatiuni sa comporte erori semnificative, izolate sau impreuna cu erorile din alte conturi sau categorii de operatiuni sau datorita unui control intern ineficient;b) Riscul legat de control consta in faptul ca o eroare semnificativa in cont sau intr-o categorie de operatiuni, izolata sau impreuna cu alte solduri de cont sau categorii de operatiuni, nu este nici prevenita, nici descoperita sau corectata prin sistemul contabil si de control intern utilizate;c) Riscul de nedescoperire consta in faptul ca, controalele declansate de auditori nu reusesc sa descopere o eroare semnificativa in soldul unui cont sau intr-o categorie de operatiuni, izolata sau impreuna cu alte solduri sau categorii de operatiuni.Nivelul riscului de nedetectare depinde de controalele proprii ale auditorului; riscul de nedetectare nu poate fi eliminat in totalitate, oricare ar fi tehnicile si procedurile folosite de auditor.

a) Pentru a evalua riscul inerent auditorul recurge la judecati profesionale bazate pe evaluarea unor factori ca:- experienta si cunostiintele cadrelor de conducere, eventualele remanieri intervenite in cursul exercitiului;- presiuni exercitate asupra conducerii si alte imprejurari de natura a incita la prezentarea unor situatii financiare inexate (numar mare de intreprinderi falite in sectorul de activitate);- natura activitatilor desfasurate de intreprindere (uzura morala a tehnologiei, echipamentelor, produselor si serviciilor, structuri neadecvate);- factori influentand sectorul din care face parte intreprinderea: conditii economice si concurentiale, inovatii tehnologice, evolutia cererii si practicile contabile;- situatii financiare care pot sa contina anomalii: conturi continand ajustari privind exercitiile anterioare sau estimari;- vulnerabilitatea activelor la pierderi sau deturnari;- inregistrarea unor operatiuni neobisnuite si complexe, mai ales, la sfarsitul exercitiului

b) Riscul legat de control nu poate fi, in intregime, eliminat, avandu-se in vedere limitele inerente oricarui sistem contabil si de control intern.

In general, auditorul fixeaza un nivel ridicat al riscului legat de control, atunci cand:- sistemele contabile si de control intern nu sunt aplicate corect;- sistemul contabil si de control intern al intreprinderii sunt considerate ca insuficiente

Cand evaluarea riscului legat de control se face la un nivel redus, auditorul va trebui sa documenteze elementele pe care se sprijina in concluziile sale

Relatiile dintre cele 3 componente ale riscului de audit

Riscul de nedetectare este invers proportional cu cumulul riscurilor inerente si riscurile legate de controlDe exemplu, daca riscurile inerente si cele legate de control sunt ridicate, trebuie fixat un nivel al riscului de nedetectare redus, astfel incat sa fie redus cat mai mult riscul de audit si, invers, daca riscurile inerente si cele legate de control sunt slabe, auditorul va accepta un nivel al riscului de nedetectare mai ridicat, reducand astfel riscul de audit.

Riscurile identificate sunt retinute intr-o foaie de lucru speciala intitulata “Sinteza aprecierii controlului intern”, care indica:- Slabiciunile sistemului (care antreneaza riscuri de eroare);- Incidentele posibile asupra situatiilor financiare;- Incidentele asupra programului de lucru pentru auditorAuditorul trebuie sa cunoasca suficient procedurile de control intern, pentru a elabora planul de audit.Controlul intern influenteaza direct programul de control al conturilor al auditorului. Astfel programul de control al conturilor poate fi:- restrans, cand controlul intern permite un grad rezonabil de asigurare ca inregistrarile contabile sunt fiabile; se poate, deci, reduce volumul sondajelor asupra soldurilor conturilor, iar controlul rulajelor, efectuat cu ocazia verificarii functionarii sistemului, poate fi completat cu un examen analitic;- extins, cand nu se poate sprijini pe controlul intern; volumul sondajelor va fi mai mare si acestea trebuie sa se faca atat asupra soldurilor cat si asupra rulajelor.Auditorul trebuie sa documenteze, in dosarul de lucru, analiza sa asupra sistemelor contabile si de control intern din intreprindere si evaluarea sa asupra riscului legat de control

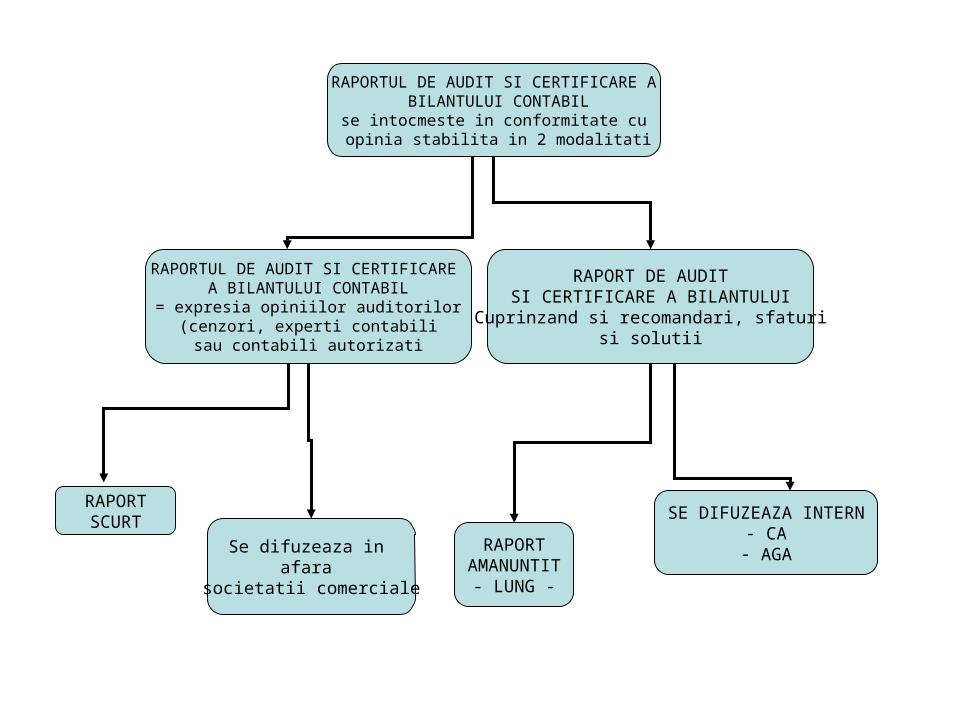

RAPORTUL DE AUDIT SI CERTIFICARE A BILANTULUI CONTABIL

se intocmeste in conformitate cu opinia stabilita in 2 modalitati

RAPORTUL DE AUDIT SI CERTIFICARE A BILANTULUI CONTABIL

= expresia opiniilor auditorilor (cenzori, experti contabili

sau contabili autorizati

RAPORT DE AUDITSI CERTIFICARE A BILANTULUICuprinzand si recomandari, sfaturi

si solutii

RAPORTSCURT

Se difuzeaza in afara

societatii comerciale

RAPORTAMANUNTIT

- LUNG -

SE DIFUZEAZA INTERN- CA

- AGA

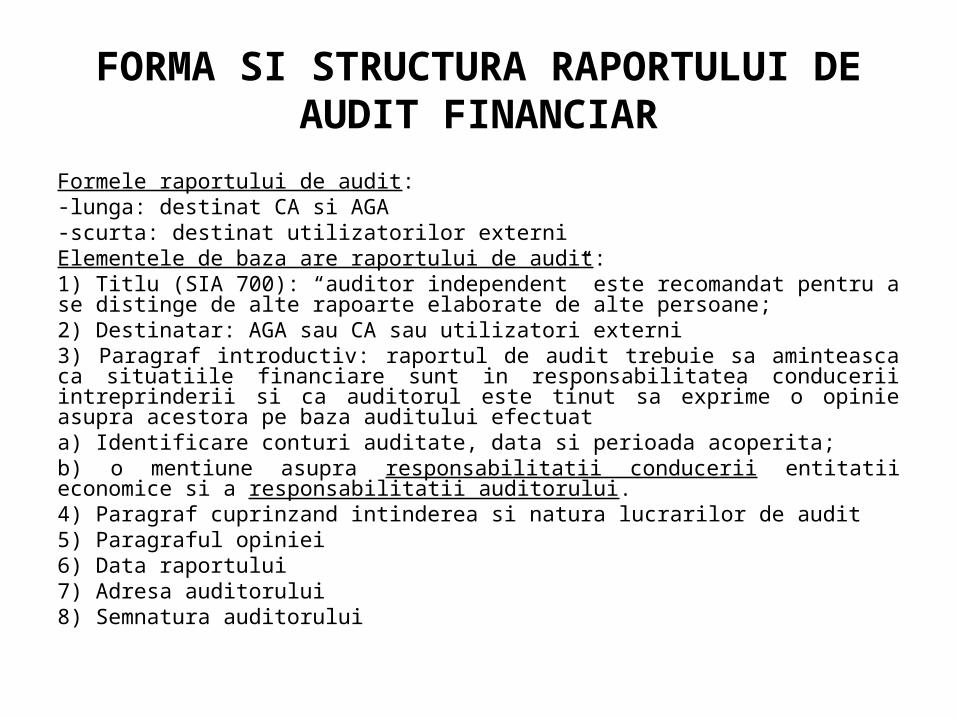

FORMA SI STRUCTURA RAPORTULUI DE AUDIT FINANCIAR

Formele raportului de audit:-lunga: destinat CA si AGA-scurta: destinat utilizatorilor externiElementele de baza are raportului de audit:1) Titlu (SIA 700): “auditor independent” este recomandat pentru a se distinge de alte rapoarte elaborate de alte persoane;2) Destinatar: AGA sau CA sau utilizatori externi3) Paragraf introductiv: raportul de audit trebuie sa aminteasca ca situatiile financiare sunt in responsabilitatea conducerii intreprinderii si ca auditorul este tinut sa exprime o opinie asupra acestora pe baza auditului efectuata) Identificare conturi auditate, data si perioada acoperita;b) o mentiune asupra responsabilitatii conducerii entitatii economice si a responsabilitatii auditorului.4) Paragraf cuprinzand intinderea si natura lucrarilor de audit5) Paragraful opiniei6) Data raportului7) Adresa auditorului8) Semnatura auditorului

1) TITLURaportul de audit poate purta un titlu precis. Poate fi utilizat titlul “auditor independent” pentru a-l distinge de rapoartele care pot fi elaborate de alte persoane: consiliul director, consiliul de administratie sau alti auditori care pot sa nu se conformeze acelorasi reguli ca auditorul independet.2) DESTINATARRaportul de audit trebuie sa fie adresat destinatarului corespunzator in functie de circumstantele ce se caracterizeaza misiunea si obligatiile legale. In mod obisnuit, raportul se adreseaza fie actionarilor, fie consiliului de administratie al unitatii, ale carei conturi anuale au fost auditate.3) UN PARAGRAF INTRODUCTIV– Cuprinde:- Identificarea conturilor anuale auditate;- O mentiune a responsabilitatii conducerii entitatii si auditorului.Raportul trebuie sa mentioneze ca, conturile anuale sunt in sarcina, responsabilitatea, conducerii entitatii si ca responsabilitatea auditorului pe baza auditului efectuat exprima o opinie asupra acestor conturi anuale.Conturile anuale constituie reprezentarea faptelor de catre conducere. Pregatirea lor presupune ca directiunea face estimari fiabile si aduce judecati care au o incidenta semnificativa, ca ea determina principiile si metodele contabile potrivite, care trebuiesc utilizate pentru pregatirea conturilor anuale. Responsabilitatea auditorului este de a audita aceste conturi anuale astfel incat sa poate exprima asupra acestora o opinie.Acest paragraf poate, de exemplu, avea formularea: Noi am procedat la auditarea bilantului SC X incheiat la 31.12.xxxx, a contului de profit si pierdere si a tabloului de flux de trezorerie pentru exercitiul incheiat la aceasta data, asa cum sunt prezentate in anexele la prezentul raport. Aceste conturi anuale au fost stabilite sub responsabilitatea conducerii entitatii. Responsabilitatea noastra este, pe baza auditului nostru, sa exprimam o opinie asupra conturilor anuale.

4. PARAGRAF CUPRINZAND INTINDEREA SI NATURA LUCRARILOR DE AUDIT:Lucrarile au fost indeplinite conform Normelor Internationale sau Nationale:a) Termenul “intindere” semnifica posibilitatea auditorului de a pune in opera procedurile pe care le-a considerat necesare in functie de circumstante; aceasta informatie este necesara pentru a furniza cititorului asigurarea ca auditul a fost realizat conform unor norme profesionale recunoscute.b) Auditul a fost planificat si executat de o maniera care sa asigure, in mod rezonabil ca, conturile anuale nu comporta anomalii semnificative. Este o declaratie pentru cititor ca auditul a fost astfel planificat si executat incat a facut posibila o asigurare rezonabila ca situatiile financiare nu comporta anomalii semnificative.c) Auditul presupune un examen pe baza de sondaj, evaluarea principiilor si metodelor contabile folosite, evaluarea estimarilor semnificative facute de conducere, revederea prezentarii de ansamblu a conturilor.d) Auditul efectuat furnizeaza o baza rezonabila a expresiei de opinie. Este o declaratie, o precizare a auditorului ca auditul furnizeaza o baza rezonabila a expresiei opiniei sale

5. PARAGRAFUL OPINIEI:Tipuri de opinie:- fara rezerve;- cu rezerve;- imposibilitatea exprimarii opiniei- defavorabila.A. OPINIE FARA REZERVE: cand auditorul concluzioneaza ca, conturile anuale dau o imagine fidela; opinia fara rezerve semnifica ca orice schimbare de reguli si metode contabile au fost corect retinute si descrise in anexe.a) In cazul in care apar elemente dar care nu afecteaza opinia auditorului se introduce in raport un paragraf de observatii; el se situeaza, de regula, dupa paragraful de opinie si precizeaza, in general, ca nu constituie o rezerva; el are ca obiectiv sa lamureasca cititorul asupra unui punct privind conturile anuale, expus de o maniera detaliata in raport.Paragraful de observatii se refera, de regula, la urmatoarele 4 situatii:-o problema semnificativa in ceea ce priveste continuarea activitatii de exploatare;-o incertitudine semnificativa a carei rezolvare depinde evenimente viitoare care pot afecta conturile anuale.ATENTIE IN CAZUL MAI MULTOR INCERTITUDINI CARE AFECTEAZA IN MOD SEMNIFICATIV CONTURILE ANUALE, AUDITORUL POATE EXPRIMA CA ESTE MAI POTRIVIT SA FORMULEZE O IMPOSIBILITATE DE EXPRIMARE A UNEI OPINII DECAT SA REGURGA LA UN PARAGRAF DE OBSERVATII

- cand o corectie trebuie adusa unei informatii data de un document care contine conturi anuale auditate si intreprinderea refuza sa o faca;- cand auditorul are obligatii legale de informatii complementare (obligatii stabilite de Ministerul Finantelor)b) In cazul in care apar elemente care afecteaza opinia auditorului, raportul se modifica in sensul:- exprimarii opiniei cu rezerve;- imposibilitatii de a exprima o opinie;- exprimarii unei opinii defavorabileB. OPINIA CU REZERVE POATE AVEA LOC:- cand exista o limitare a intinderii lucrarilor;- cand exista un dezacord cu directiunea privind regulile si metodele contabile utilizateC. IMPOSIBILITATEA DE A EXPRIMA O OPINIE:- cand exista o limitare a intinderii lucrarilor;- situatii caracterizate prin mai multe incertitudini, care afecteaza in mod semnificativ conturile anualeD. OPINIE DEFAVORABILA: - cand exista un dezacord cu directiunea privind regulile si metodele contabile utilizate

RECAPITULATIE:- conturile dau imagine fidela – raport curat;- apar elemente care nu altereaza opinia – opinie fara rezerve- limitare a intinderii lucrarilor:

- opinie cu rezerve- imposibilitatea exprimarii unei opinii

- mai multe incertitudini care afecteaza conturile- imposibilitatea exprimarii unei opinii

- dezacord cu directiunea privind regulile si metodele contabile

- opinie cu rezerve- opinie defavorabila

ATENTIE: de fiecare data cand un auditor emite o alta opinie decat cea fara rezerve, o descriere clara a tuturor motivelor trebuie facuta in anexe, iar informatia figureaza in raport, intr-un paragraf separat, care precede opinia sau imposibilitatea exprimarii opiniei

6. DATA RAPORTULUI – data sfarsitului lucrarilor de audit

7. ADRESA AUDITORULUI

8. SEMNATURA AUDITORULUI – cabinet, societate, auditor persoana fizica…