atestat bilant contabil

DESCRIPTION

Bilant contabil - mod intocmireTRANSCRIPT

MINISTERUL EDUCAŢIEI ŞI CERCETĂRIIMINISTERUL EDUCAŢIEI ŞI CERCETĂRII COLEGIUL TEHNIC „ALESANDRU PAPIU ILARIAN”COLEGIUL TEHNIC „ALESANDRU PAPIU ILARIAN”

FILIERA: Tehnologicã PROFILUL: Servicii CALIFICAREA profesionalã: Tehnician în activitãţi economice

BILANŢUL CONTABIL

Profesor coordonator :

Absolvent:

-2011-

ARGUMENT ………………………………….……………………………………………………….... 1ARGUMENT ………………………………….……………………………………………………….... 1 CAP. I ASPECTE TEORETICE PRIVIND BILANŢUL CONTABIL ……......................................3CAP. I ASPECTE TEORETICE PRIVIND BILANŢUL CONTABIL ……......................................3 1.1 No1.1 Noţiunea şi funcţiile bilanţuluiţiunea şi funcţiile bilanţului contabil ………...................................................................3 contabil ………...................................................................3

1.2 1.2 Analiza structurii activului bilanţier Analiza structurii activului bilanţier ……………................................……………................................……....................…4……....................…4

1.3 Analiza structurii pasivului bilanţier1.3 Analiza structurii pasivului bilanţier………………..... .……….....……................................7…………..... .……….....……................................7 CAP. IICAP. II STRUCTURA ŞI NORMELE DE ÎNTOCMIRE ALE BILANŢULUI CONTABIL ..........STRUCTURA ŞI NORMELE DE ÎNTOCMIRE ALE BILANŢULUI CONTABIL ..........1010 2.1 Structura bilanţului contabil ................................................................................................102.1 Structura bilanţului contabil ................................................................................................10

2.2 Transpunerea elementelor patrimoniale 2.2 Transpunerea elementelor patrimoniale îîn bilanţ ................................................................11n bilanţ ................................................................11

2.3. Norme de întocmire, certificare, verificare şi analiză a bilanţului contabil............... ........112.3. Norme de întocmire, certificare, verificare şi analiză a bilanţului contabil............... ........11 CAP . III STUDIU DE CAZ PRIVIND ÎNTOCMIREA BILANŢULUI CONTABIL LA CAP . III STUDIU DE CAZ PRIVIND ÎNTOCMIREA BILANŢULUI CONTABIL LA SC ALINSTAL SRL ZALĂU ...................................................................................................14SC ALINSTAL SRL ZALĂU ...................................................................................................14 3.1 Prezentarea generală a S.C. ALINSTAL SRL ………………….... ....................................143.1 Prezentarea generală a S.C. ALINSTAL SRL ………………….... ....................................14 3.2 Specificarea situaţiilor financiare ......................................................................................... 143.2 Specificarea situaţiilor financiare ......................................................................................... 14

CAP. IV CONCLUZII ŞI PROPUNERI ................................................................................................. 20 CAP. IV CONCLUZII ŞI PROPUNERI ................................................................................................. 20

BIBLIOGRAFIEBIBLIOGRAFIEANEXEANEXE

CUPRINS

Am ales această temă “bilanţul contabil” deoarece consider că este foarte Am ales această temă “bilanţul contabil” deoarece consider că este foarte important pentru o firmă să aibă evidenţa elementelor patrimoniale, el fiind important pentru o firmă să aibă evidenţa elementelor patrimoniale, el fiind “oglinda întreprinderii”, marcând etapa finală cu care se încheie lucrările contabile “oglinda întreprinderii”, marcând etapa finală cu care se încheie lucrările contabile dintr-o perioadă dată, de regulă un an calendaristic şi fiind în acelaşi timp punctul dintr-o perioadă dată, de regulă un an calendaristic şi fiind în acelaşi timp punctul de plecare al contabilităţii din perioada următoare.de plecare al contabilităţii din perioada următoare.

Bilanţul este documentul oficial de sinteză al tuturor unităţilor Bilanţul este documentul oficial de sinteză al tuturor unităţilor patrimoniale. De asemenea este şi un procedeu specific contabilităţii, împreună cu patrimoniale. De asemenea este şi un procedeu specific contabilităţii, împreună cu contul şi balanţa de verificare. Bilanţul prezintă elementele patrimoniale la general, contul şi balanţa de verificare. Bilanţul prezintă elementele patrimoniale la general, ajungându-se la particular cu ajutorul contului.ajungându-se la particular cu ajutorul contului.

După patru ani de studiu al contabilităţii consider că este foarte După patru ani de studiu al contabilităţii consider că este foarte important, să ştii să întocmeşti un bilanţ, să ştii cele doua părţi ale bilanţului activ şi important, să ştii să întocmeşti un bilanţ, să ştii cele doua părţi ale bilanţului activ şi pasiv. Şi mai ales fiecare element patrimonial unde se clasifică. Ca de exemplu în pasiv. Şi mai ales fiecare element patrimonial unde se clasifică. Ca de exemplu în parte stângă a bilanţului sunt reprezentate bunurile economice şi creanţele parte stângă a bilanţului sunt reprezentate bunurile economice şi creanţele societăţilor, iar în partea dreaptă sunt reprezentate capitalurile proprii şi datoriile societăţilor, iar în partea dreaptă sunt reprezentate capitalurile proprii şi datoriile societăţii faţă de bănci, furnizori, salariaţi, stat etc).societăţii faţă de bănci, furnizori, salariaţi, stat etc).

ARGUMENT

BilanţulBilanţul este documentul contabil de sinteză,prin care se prezintă activul este documentul contabil de sinteză,prin care se prezintă activul

şi pasivul unităţii patrimoniale la închiderea exerciţiului, precum şi în celelalte şi pasivul unităţii patrimoniale la închiderea exerciţiului, precum şi în celelalte situaţii prevăzute de Legea Contabilităţii. situaţii prevăzute de Legea Contabilităţii.

Bilanţul contabil reprezintă o sursă de informaţii care reflectă în mod Bilanţul contabil reprezintă o sursă de informaţii care reflectă în mod sintetizat şi sistematizat situaţia patrimoniului agenţilor economici, fiind un sintetizat şi sistematizat situaţia patrimoniului agenţilor economici, fiind un document oficial de gestiune care pune la dispoziţia corpului managerial informaţii document oficial de gestiune care pune la dispoziţia corpului managerial informaţii cu privire la mărimea resurselor financiare utilizate în activitatea întreprinderii cu privire la mărimea resurselor financiare utilizate în activitatea întreprinderii precum şi modul de utilizare a acestora în cursul unui exerciţiu financiar. precum şi modul de utilizare a acestora în cursul unui exerciţiu financiar.

Potrivit Potrivit Legii 31/1990 privind societăţile comercialeLegii 31/1990 privind societăţile comerciale şi a şi a Legii Legii

ContabilităţiiContabilităţii 82/199182/1991 modificată prin OUG 37/2011 toţi agenţii economici modificată prin OUG 37/2011 toţi agenţii economici

sunt obligaţi să întocmească bilanţ contabil.sunt obligaţi să întocmească bilanţ contabil.

Bilanţul contabil prin structura sa , reflectă elementele de activ şiBilanţul contabil prin structura sa , reflectă elementele de activ şi

elementele de pasiv, adică utilizările şi resursele , existente la un moment dat.elementele de pasiv, adică utilizările şi resursele , existente la un moment dat.

NOŢIUNEA ŞI FUNCŢIILE BILANŢULUI CONTABIL

Activul bilanţier cuprinde averea unei societăţi comerciale care, în funcţie Activul bilanţier cuprinde averea unei societăţi comerciale care, în funcţie de gradul de lichiditate, se descompune în urmatoarele segmente:de gradul de lichiditate, se descompune în urmatoarele segmente:

active lichideactive lichide, formate din sume şi valori aflate în caseria unităţii, precum şi din , formate din sume şi valori aflate în caseria unităţii, precum şi din sumele sumele îînscrise în conturile bancare;nscrise în conturile bancare;active cu lichiditate paractive cu lichiditate parţţialăială, formate din stocuri, creanţe şi titluri de valoare, care , formate din stocuri, creanţe şi titluri de valoare, care pot fi transformate în lichidităţi într-o proporţie de 50-70%;pot fi transformate în lichidităţi într-o proporţie de 50-70%;active cu lichiditate redusăactive cu lichiditate redusă, care cuprind imobilizările corporale, necorporale şi , care cuprind imobilizările corporale, necorporale şi financiare a căror lichiditate parţială reprezintă, din punct de vedere al ciclului de financiare a căror lichiditate parţială reprezintă, din punct de vedere al ciclului de exploatare, alocări ciclice, întrucât permit recuperarea investiţiei financiare pe exploatare, alocări ciclice, întrucât permit recuperarea investiţiei financiare pe parcursul mai multor cicluri de exploatare. parcursul mai multor cicluri de exploatare.

Elementele componente ale pasivului bilanţier, dupa gradul lor de exigibilitate,Elementele componente ale pasivului bilanţier, dupa gradul lor de exigibilitate,se grupează în:se grupează în:

pasive exigibile pe termen scurtpasive exigibile pe termen scurt, formate din datoriile faţă de furnizori, bugetul de , formate din datoriile faţă de furnizori, bugetul de stat, bugetul asigurărilor sociale şi diverşi creditori;stat, bugetul asigurărilor sociale şi diverşi creditori;pasive exigibile pe termen lung,pasive exigibile pe termen lung, formate din împrumuturile pentru investiţii; formate din împrumuturile pentru investiţii;pasive,pasive, formate din capitalurile proprii şi din provizioane pentru riscuri şi cheltuieli. formate din capitalurile proprii şi din provizioane pentru riscuri şi cheltuieli.

ImportanImportanţţa bilana bilanţţului contabil derivului contabil derivăă din func din funcţţiile pe care acesta le indeplineiile pe care acesta le indeplineşşte:te:1) Func1) Funcţţia de generalizareia de generalizare a datelor a datelor îîn ciclul contabil ,de prelucrare a informan ciclul contabil ,de prelucrare a informaţţiilor iilor izvorizvorăşăşte din necesitatea de a grupa datele dispersate ale contabilitte din necesitatea de a grupa datele dispersate ale contabilităţăţii curente, dupii curente, dupăă criterii criterii bine stabilite, bine stabilite, îîntr-un numr restrntr-un numr restrââns de indicatori, care sns de indicatori, care săă poat poatăă oferi o imagine de ansamblu oferi o imagine de ansamblu asupra situaasupra situaţţiei economico-financiare a unitiei economico-financiare a unităţăţii patrimoniale.ii patrimoniale.

2) Func2) Funcţţia de analizia de analizăă a mersului activit a mersului activităţăţii economico-financiareii economico-financiare se manifest se manifestăă prin aceea prin aceea ccăă, pe baza bilan, pe baza bilanţţului contabil se analizeazului contabil se analizeazăă periodic, gradul realiz periodic, gradul realizăării indicatorilor rii indicatorilor proiectaproiectaţţi i şşi a rezultatelor, se identifici a rezultatelor, se identificăă rezerve rezerve şşi se stabilesc mi se stabilesc măăsuri de perfecsuri de perfecţţionare a ionare a activitactivităţăţii economice ii economice şşi financiare.i financiare.

AdunAdunăările Generale ale Acrile Generale ale Acţţionarilor, Consiliile de Administraionarilor, Consiliile de Administraţţie, managerii unitie, managerii unităţăţilor ilor patrimoniale analizeazpatrimoniale analizeazăă periodic situa periodic situaţţia economico-financiaria economico-financiarăă, pe baza bilan, pe baza bilanţţului contabil, ului contabil, a anexelor sale a anexelor sale şşi a raportului de gestiune, componente de bazi a raportului de gestiune, componente de bazăă ale d ale dăării de seama contabile.rii de seama contabile.

3) Func3) Funcţţia previzionalia previzionalăă const constăă îîn posibilitatea oferitn posibilitatea oferităă de bilan de bilanţţ de a orienta activitatea de a orienta activitatea viitoare. viitoare. ÎÎn acest scop, n acest scop, îîntocmirea bugetului de venituri ntocmirea bugetului de venituri şşi cheltuieli pentru perioadele i cheltuieli pentru perioadele urmurmăătoare se fundamenteaztoare se fundamenteazăă pe situa pe situaţţia patrimonialia patrimonialăă şşi a rezultatelor din perioada i a rezultatelor din perioada consideratconsideratăă baz bazăă de raportare. de raportare.

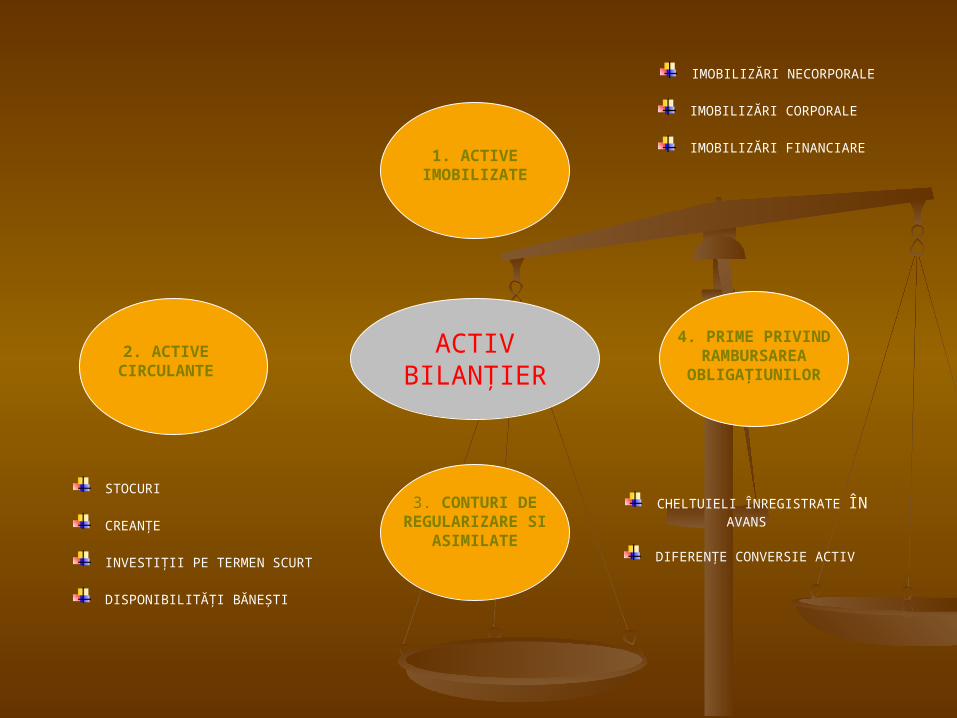

Activul bilanţului cuprinde, pe de-o parte, valoarea netă a Activul bilanţului cuprinde, pe de-o parte, valoarea netă a mijloacelor materiale şi băneşti, iar pe de altă parte, creanţele pe care mijloacelor materiale şi băneşti, iar pe de altă parte, creanţele pe care societatea comercială le are de încasat de la terţi.societatea comercială le are de încasat de la terţi.

Valoarea netă a unui activ se obţine deducând din valoarea sa de Valoarea netă a unui activ se obţine deducând din valoarea sa de intrare, amortismentele şi provizioanele legal constituite.intrare, amortismentele şi provizioanele legal constituite.

În conformitate cu prevederile legale, activul bilanţului se În conformitate cu prevederile legale, activul bilanţului se structurează în următoarele grupe:structurează în următoarele grupe:

ANALIZA STRUCTURII ACTIVULUI BILANŢIER

1. ACTIVE IMOBILIZATE

2. ACTIVE CIRCULANTE

3. CONTURI DE REGULARIZARE SI

ASIMILATE

4. PRIME PRIVIND RAMBURSAREA

OBLIGAŢIUNILOR

ACTIV BILANŢIER

IMOBILIZĂRI NECORPORALE

IMOBILIZĂRI CORPORALE

IMOBILIZĂRI FINANCIARE

STOCURI

CREANŢE

INVESTIŢII PE TERMEN SCURT

DISPONIBILITĂŢI BĂNEŞTI

CHELTUIELI ÎNREGISTRATE ÎN AVANS

DIFERENŢE CONVERSIE ACTIV

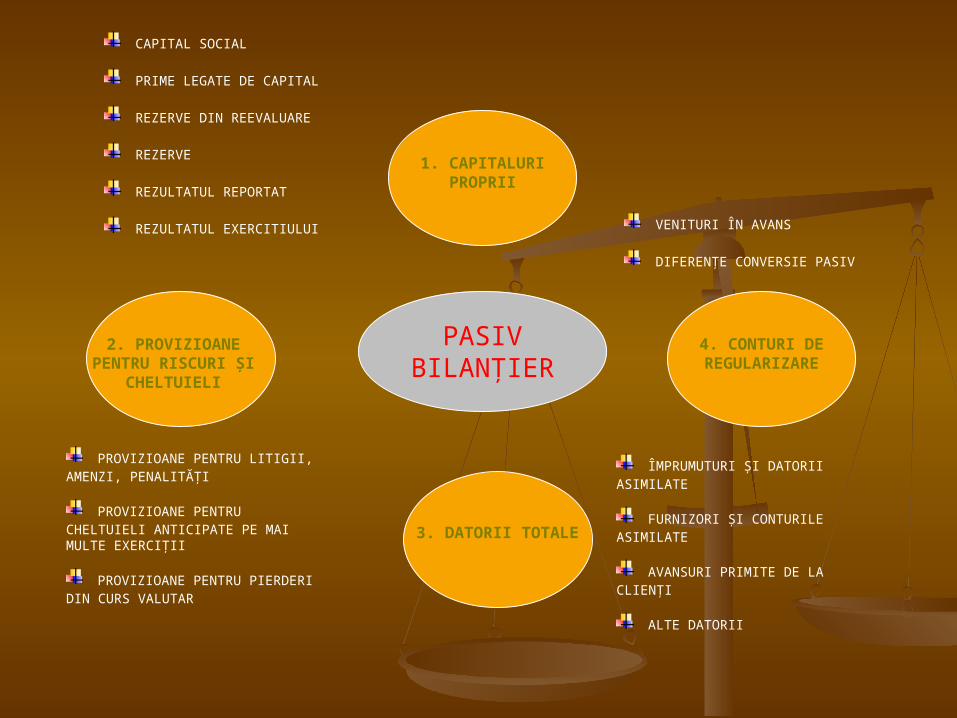

În pasivul bilanţului, resursele societăţii comerciale sunt grupate În pasivul bilanţului, resursele societăţii comerciale sunt grupate după gradul lor de exigibilitate după gradul lor de exigibilitate ..

Pasivul patrimonial cuprinde urmatoarele grupe: Pasivul patrimonial cuprinde urmatoarele grupe:

ANALIZA STRUCTURII PASIVULUI BILANŢIER

1. CAPITALURI PROPRII

2. PROVIZIOANE PENTRU RISCURI

ŞI CHELTUIELI

3. DATORII TOTALE

PASIV BILANŢIER

4. CONTURI DE REGULARIZARE

CAPITAL SOCIAL

PRIME LEGATE DE CAPITAL

REZERVE DIN REEVALUARE

REZERVE

REZULTATUL REPORTAT

REZULTATUL EXERCITIULUI

PROVIZIOANE PENTRU LITIGII, AMENZI, PENALITĂŢI

PROVIZIOANE PENTRU CHELTUIELI ANTICIPATE PE MAI MULTE EXERCIŢII

PROVIZIOANE PENTRU PIERDERI DIN CURS VALUTAR

ÎMPRUMUTURI ŞI DATORII ASIMILATE

FURNIZORI ŞI CONTURILE ASIMILATE

AVANSURI PRIMITE DE LA CLIENŢI

ALTE DATORII

VENITURI ÎN AVANS

DIFERENŢE CONVERSIE PASIV

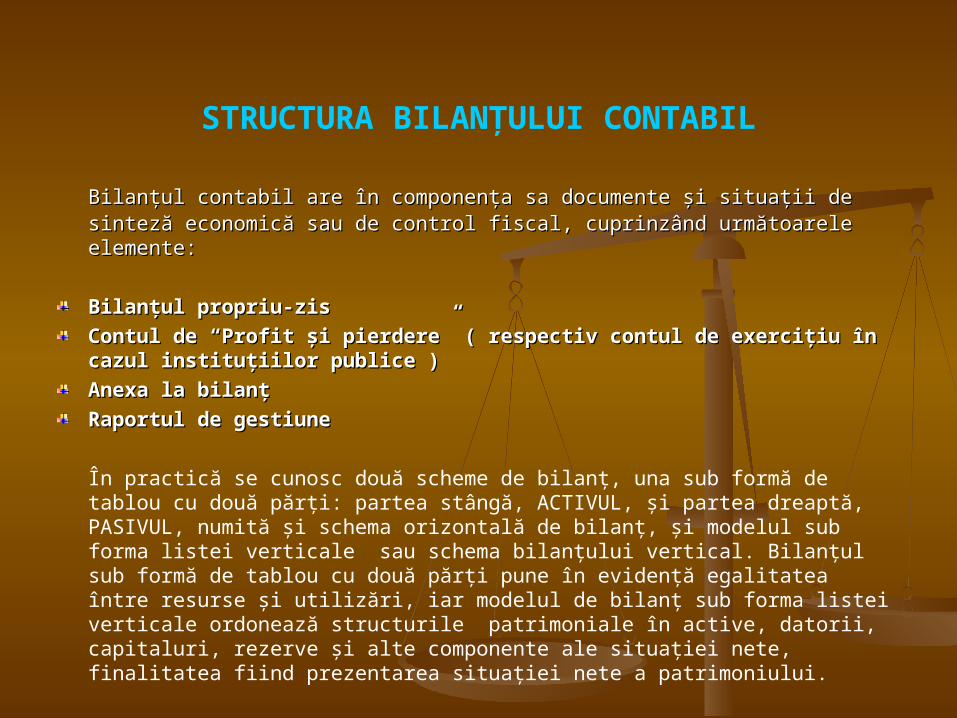

Bilanţul contabil are în componenţa sa documente şi situaţii de sinteză Bilanţul contabil are în componenţa sa documente şi situaţii de sinteză economică sau de control fiscal, cuprinzând următoarele elemente:economică sau de control fiscal, cuprinzând următoarele elemente:

Bilanţul propriu-zisBilanţul propriu-zis

Contul de “Profit şi pierdere” ( respectiv contul de exerciţiu în cazul Contul de “Profit şi pierdere” ( respectiv contul de exerciţiu în cazul instituţiilor publice )instituţiilor publice )

Anexa la bilanţAnexa la bilanţ

Raportul de gestiuneRaportul de gestiune

În practică se cunosc două scheme de bilanţ, una sub formă de tablou cu două părţi: partea stângă, ACTIVUL, şi partea dreaptă, PASIVUL, numită şi schema orizontală de bilanţ, şi modelul sub forma listei verticale sau schema bilanţului vertical. Bilanţul sub formă de tablou cu două părţi pune în evidenţă egalitatea între resurse şi utilizări, iar modelul de bilanţ sub forma listei verticale ordonează structurile patrimoniale în active, datorii, capitaluri, rezerve şi alte componente ale situaţiei nete, finalitatea fiind prezentarea situaţiei nete a patrimoniului.

STRUCTURA BILANŢULUI CONTABIL

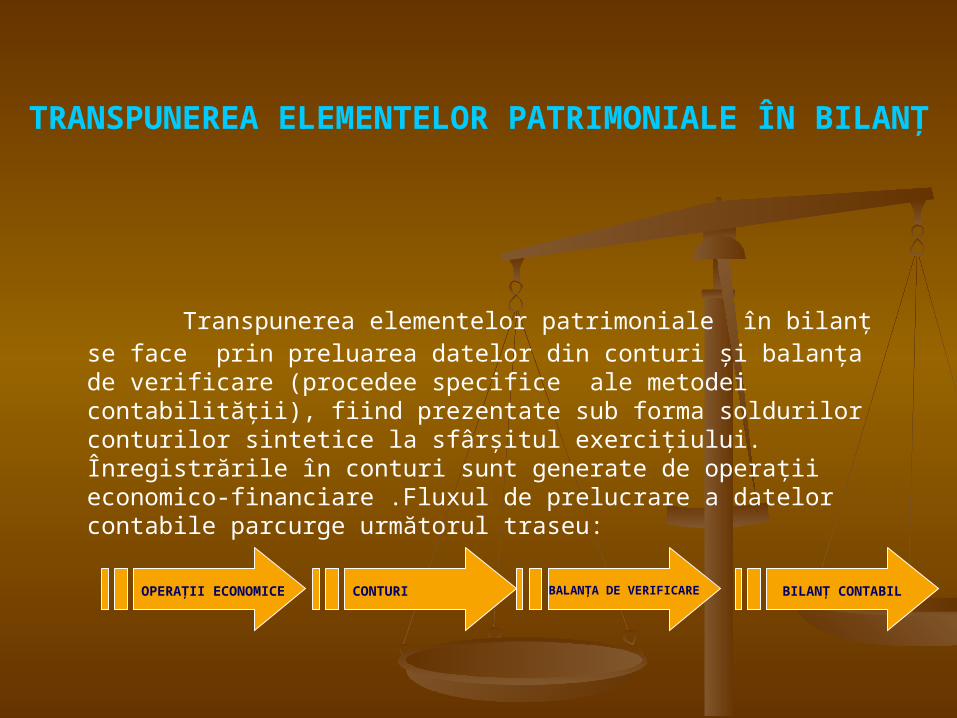

Transpunerea elementelor patrimoniale în bilanţ se face prin preluarea datelor din conturi şi balanţa de verificare (procedee specifice ale metodei contabilităţii), fiind prezentate sub forma soldurilor conturilor sintetice la sfârşitul exerciţiului. Înregistrările în conturi sunt generate de operaţii economico-financiare .Fluxul de prelucrare a datelor contabile parcurge următorul traseu:

TRANSPUNEREA ELEMENTELOR PATRIMONIALE ÎN BILANŢ

OPERAŢII ECONOMICE CONTURI BALANŢA DE VERIFICARE BILANŢ CONTABIL

Ministerul Finanţelor emite norme de întocmire şi centralizare a Ministerul Finanţelor emite norme de întocmire şi centralizare a bilanţului contabil în fiecare an , dar legea de bază care reglementează întocmirea, bilanţului contabil în fiecare an , dar legea de bază care reglementează întocmirea, verificarea şi certificarea bilanţului este verificarea şi certificarea bilanţului este Legea Contabilităţii 82/1991Legea Contabilităţii 82/1991. Aceast. Aceastăă lege este completată cu prevederile lege este completată cu prevederile Legii 31/1990 privind societăţile comercialeLegii 31/1990 privind societăţile comerciale , , republicată.republicată.

Legea Contabilităţii 82/1991 reglementează regimul legal al bilanţului Legea Contabilităţii 82/1991 reglementează regimul legal al bilanţului contabil în cadrul capitolului IV, care prevede la contabil în cadrul capitolului IV, care prevede la art.27art.27 ca ca “Bilanţul contabil se “Bilanţul contabil se întocmeşte obligatoriu anual, precum şi în situaţia fuziunii sau încetării întocmeşte obligatoriu anual, precum şi în situaţia fuziunii sau încetării activităţii.”activităţii.” Bilanţul mai poate fi întocmit la cererea Adunării Generale a Bilanţul mai poate fi întocmit la cererea Adunării Generale a Acţionarilor sau a Consiliului de AdministraţieAcţionarilor sau a Consiliului de Administraţie . .

NORME DE ÎNTOCMIRE , CERTIFICARE, VERIFICARE ŞI ANALIZĂ A BILANŢULUI CONTABIL

Denumirea societăţii pe care am analizat-o este SC ……………. SRL societate cu răspundere limitată. Sediul societăţii este în ………….., şi poate fi schimbat în orice alt loc prin hotărârea AGA.

Forma juridică sub care se constituie societatea este aceea de societate cu răspundere limitată. Ea va avea statut de persoană juridică română şi îşi va desfăşura activitatea în conformitate cu legislaţia română privind societăţile comerciale.

Societatea SC ……………… SRL are ca şi obiect de activitate producţia de cozonaci şi produse de patiserie precum şi comercializarea acestora.

Societatea dispune de un magazin prin care desface produsele obţinute.Pentru realizarea acestor obiective de activitate, în prezent societatea are

8 angajaţi şi administratorul firmei.

STUDIU DE CAZ PRIVIND ÎNTOCMIREA BILANŢULUI CONTABIL LA SC ……… SRL

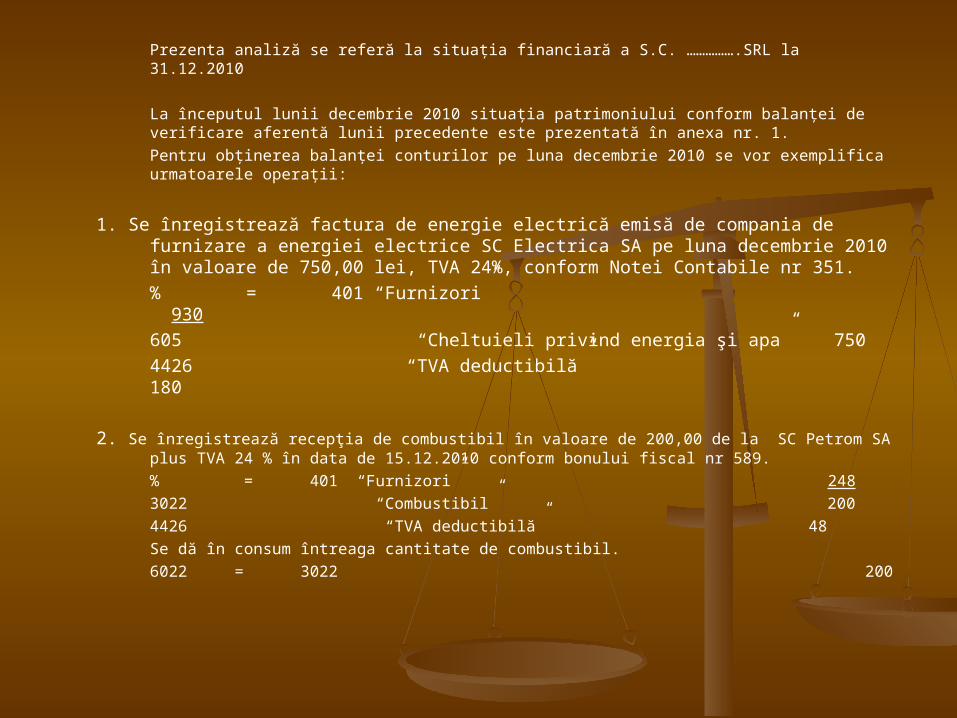

Prezenta analiză se referă la situaţia financiară a S.C. …………….SRL la 31.12.2010

La începutul lunii decembrie 2010 situaţia patrimoniului conform balanţei de verificare aferentă lunii precedente este prezentată în anexa nr. 1.

Pentru obţinerea balanţei conturilor pe luna decembrie 2010 se vor exemplifica urmatoarele operaţii:

1. Se înregistrează factura de energie electrică emisă de compania de furnizare a energiei electrice SC Electrica SA pe luna decembrie 2010 în valoare de 750,00 lei, TVA 24%, conform Notei Contabile nr 351.

% = 401 “Furnizori” 930

605 “Cheltuieli privind energia şi apa” 750

4426 “TVA deductibilă” 180

2. Se înregistrează recepţia de combustibil în valoare de 200,00 de la SC Petrom SA plus TVA 24 % în data de 15.12.2010 conform bonului fiscal nr 589.

% = 401 “Furnizori” 248

3022 “Combustibil” 200

4426 “TVA deductibilă” 48

Se dă în consum întreaga cantitate de combustibil.

6022 = 3022 200

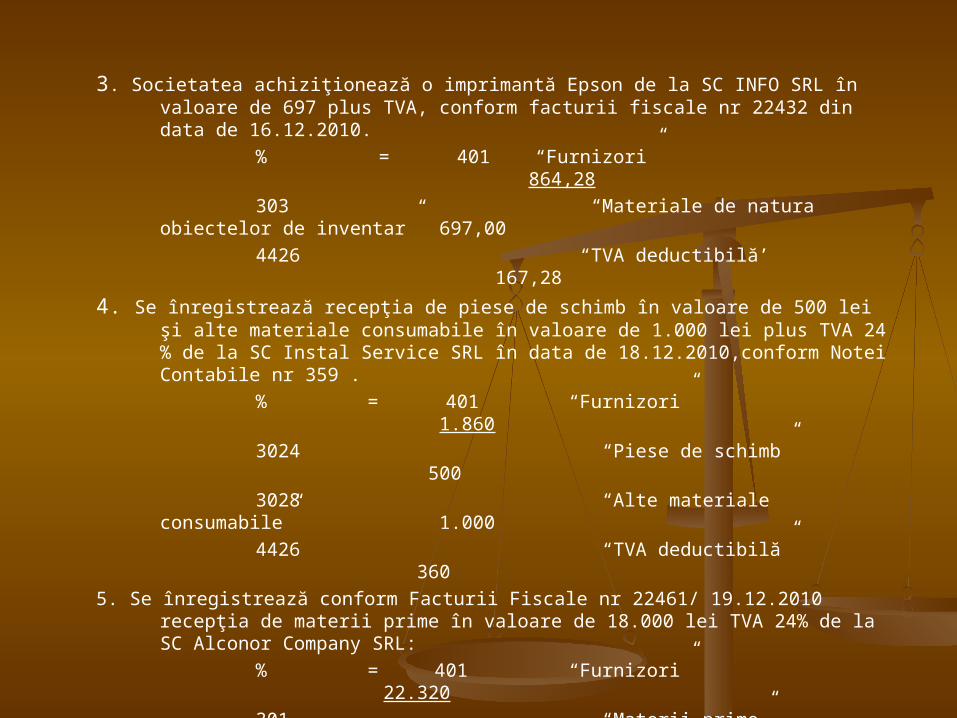

3. Societatea achiziţionează o imprimantă Epson de la SC INFO SRL în valoare de 697 plus TVA, conform facturii fiscale nr 22432 din data de 16.12.2010.

% = 401 “Furnizori” 864,28

303 “Materiale de natura obiectelor de inventar” 697,00

4426 “TVA deductibilă’ 167,28

4. Se înregistrează recepţia de piese de schimb în valoare de 500 lei şi alte materiale consumabile în valoare de 1.000 lei plus TVA 24 % de la SC Instal Service SRL în data de 18.12.2010,conform Notei Contabile nr 359 .

% = 401 “Furnizori” 1.860

3024 “Piese de schimb” 500

3028 “Alte materiale consumabile” 1.000

4426 “TVA deductibilă” 360

5. Se înregistrează conform Facturii Fiscale nr 22461/ 19.12.2010 recepţia de materii prime în valoare de 18.000 lei TVA 24% de la SC Alconor Company SRL:

% = 401 “Furnizori” 22.320

301 “Materii prime” 18.000

4426 “TVA deductibilă” 4.320

6. Pe parcursul lunii obţine prin producţie proprie cozonaci la cost de producţie efectiv de 2.100 lei .

345 = 711 2.100

„ Produse finite” „ Venituri aferente costurilor stocurilor de produse ”

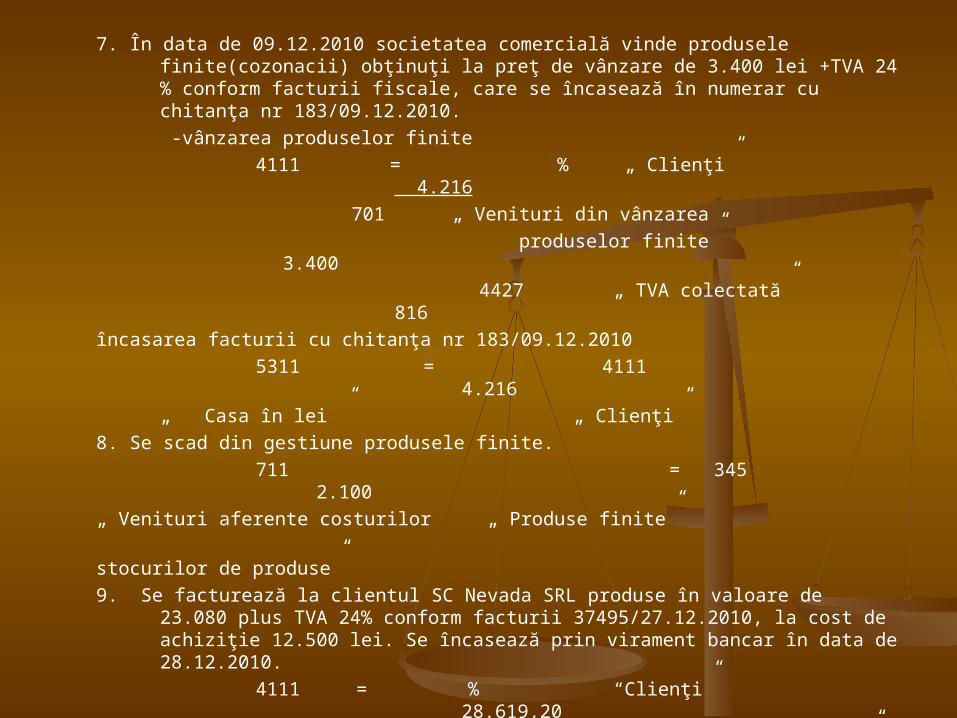

7. În data de 09.12.2010 societatea comercială vinde produsele finite(cozonacii) obţinuţi la preţ de vânzare de 3.400 lei +TVA 24 % conform facturii fiscale, care se încasează în numerar cu chitanţa nr 183/09.12.2010.

-vânzarea produselor finite

4111 = % „ Clienţi” 4.216

701 „ Venituri din vânzarea

produselor finite” 3.400

4427 „ TVA colectată” 816

încasarea facturii cu chitanţa nr 183/09.12.2010

5311 = 4111 4.216

„ Casa în lei ” „ Clienţi”

8. Se scad din gestiune produsele finite.

711 = 345 2.100

„ Venituri aferente costurilor „ Produse finite”

stocurilor de produse”

9. Se facturează la clientul SC Nevada SRL produse în valoare de 23.080 plus TVA 24% conform facturii 37495/27.12.2010, la cost de achiziţie 12.500 lei. Se încasează prin virament bancar în data de 28.12.2010.

4111 = % “Clienţi” 28.619,20

707 “Venituri din vânzarea mărfurilor” 23.080,00

4427 “TVA colectată” 5.539,20

5121 = 4111 28.619,20

“Banca în lei” “Clienţi”

10. Scăderea din gestiune a produselor livrate.

607 = 371 12.500

“Cheltuieli din mărfuri” “Mărfuri”

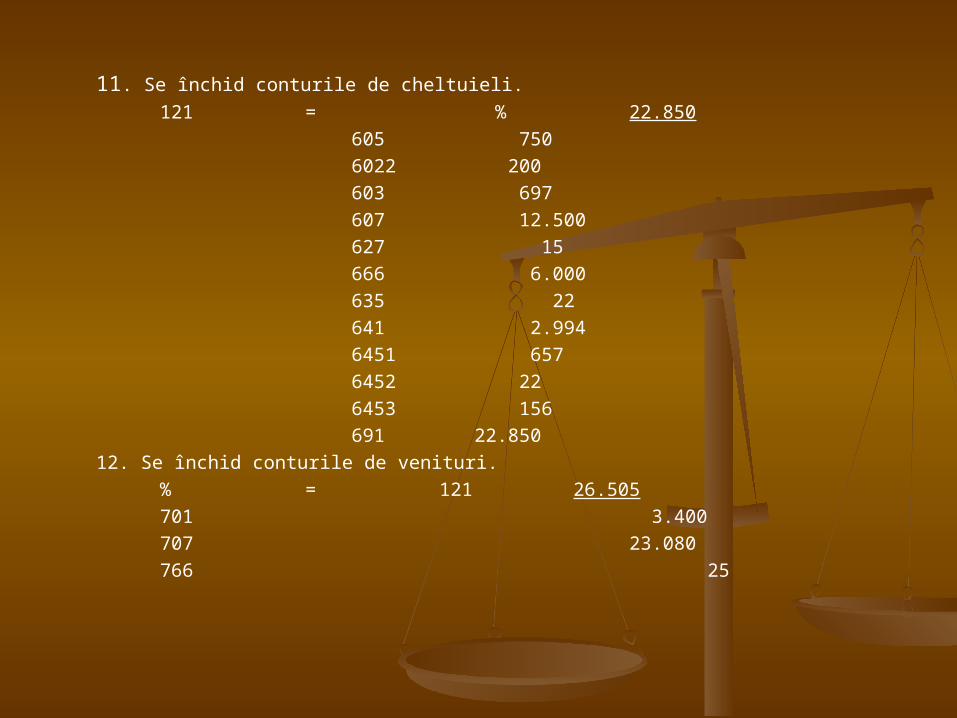

11. Se închid conturile de cheltuieli.

121 = % 22.850

605 750

6022 200

603 697

607 12.500

627 15

666 6.000

635 22

641 2.994

6451 657

6452 22

6453 156

691 22.850

12. Se închid conturile de venituri.

% = 121 26.505

701 3.400

707 23.080

766 25

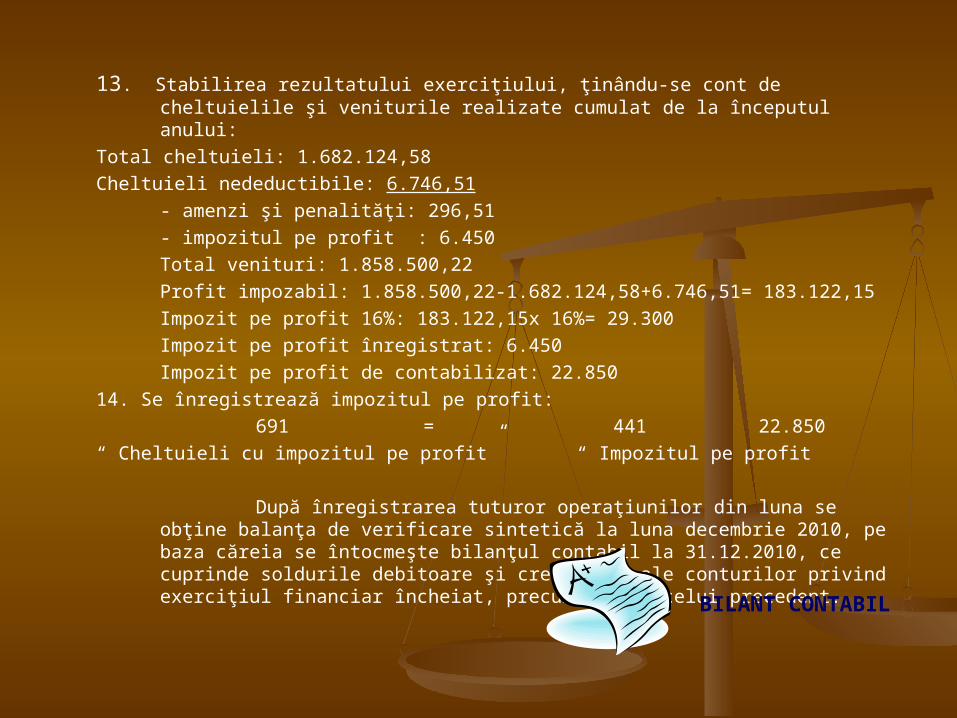

13. Stabilirea rezultatului exerciţiului, ţinându-se cont de cheltuielile şi veniturile realizate cumulat de la începutul anului:

Total cheltuieli: 1.682.124,58

Cheltuieli nedeductibile: 6.746,51

- amenzi şi penalităţi: 296,51

- impozitul pe profit : 6.450

Total venituri: 1.858.500,22

Profit impozabil: 1.858.500,22-1.682.124,58+6.746,51= 183.122,15

Impozit pe profit 16%: 183.122,15x 16%= 29.300

Impozit pe profit înregistrat: 6.450

Impozit pe profit de contabilizat: 22.850

14. Se înregistrează impozitul pe profit:

691 = 441 22.850

“ Cheltuieli cu impozitul pe profit” “ Impozitul pe profit

După înregistrarea tuturor operaţiunilor din luna se obţine balanţa de verificare sintetică la luna decembrie 2010, pe baza căreia se întocmeşte bilanţul contabil la 31.12.2010, ce cuprinde soldurile debitoare şi creditoare ale conturilor privind exerciţiul financiar încheiat, precum şi ale celui precedent.

BILANT CONTABIL

CONCLUZII ŞI PROPUNERI

În urma analizei întreprinse am considerat că se impun următoarele concluzii şi propuneri:

În primul rând se impune o implementare a sistemelor informatice în activitatea financiar-contabilă prin achiziţia unor programe performante prin intermediul unui centru sau societăţi informatice în conditiile în care personalul de care dispune societatea S.C. “ALINSTAL” S.R.L. este insuficient şi limitat din punct de vedere al concepţiei informatice.

Datorită gradului de uzură ridicat a mijloacelor fixe existente în patrimoniul societăţii propun de asemenea înlocuirea acestora cu altele noi pentru a putea reduce costurile cu reparaţiile, iar utilajele fiind uzate cresc totodată şi costurile cu energia electrică, gazele şi combustibilul..

Pentru creşterea rentabilităţii societăţii propun urmatoarele: Satisfacerea nevoilor, exigenţelor şi aşteptărilor tuturor clienţilor prin produse şi alte servicii de

înaltă calitate, la preţuri competitive; Motivarea întregului personal angajat, astfel încât toţi angajaţii să fie cointeresaţi în îndeplinirea

misiunii organizaţiei, în dezvoltarea acesteia, în creşterea profitului; Reducerea costurilor de producţie, dar fără a afecta calitatea produselor; Recâştigarea foştilor clienţi şi a unora noi şi câştigarea de noi pieţe. Conducerea societăţii trebuie să aibă în calcul toate posibilităţile prin care să poată asigura

menţinerea pe piaţă a produselor oferite, precum şi diversificarea pietelor de desfacere . Pentru mărirea cifrei de afaceri propun conducerii societăţii deschiderea de noi

magazine, crearea de noi produse şi sortimente de panificaţie.

1.Manual clasa a IX-a: Contabilitate, Editura Economică Preuniversitară, Bucureşti, anul 2004, Autor: Aureliana Guoadelia Cojocea, Doina Ana Maria Petre

2. Bazele contabilităţii – D Matiş, I Oprean,Editura Intelcredo Deva, anul 1996 3. Managementul contabilităţii româneşti – Iacob Petru Pântea, Editura Intecredo Deva, anul 19984. Legea contabilităţii 82/1991 modificată prin OUG 37/13.04.20115. www.google.ro6. www.mfinante.ro7 www.conta.ro

BIBLIOGRAFIE