asigurarile de viata si pensiile private forecast dinner, may 12...intre provocari si oportunitati 1...

TRANSCRIPT

1

Asigurarile de viata si pensiile private Intre provocari si oportunitati

Cornelia Coman Director General ING Asigurari de Viata 12 mai 2011

2

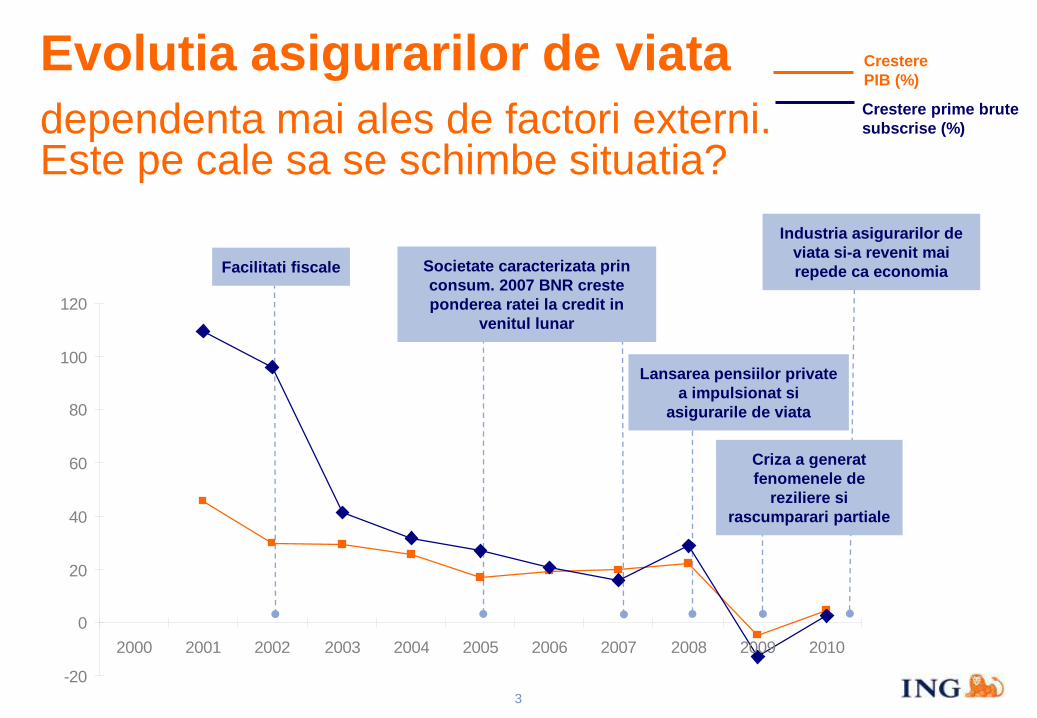

Evolutia asigurarilor de viata

influentata mai degraba de factori interni sau externi ?

3

Evolutia asigurarilor de viata dependenta mai ales de factori externi. Este pe cale sa se schimbe situatia?

Facilitati fiscale Societate caracterizata prin consum. 2007 BNR creste ponderea ratei la credit in

venitul lunar

Lansarea pensiilor private a impulsionat si

asigurarile de viata

Criza a generat fenomenele de

reziliere si rascumparari partiale

Industria asigurarilor de viata si-a revenit mai repede ca economia

Crestere PIB (%)

Crestere prime brute subscrise (%)

-20

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

4

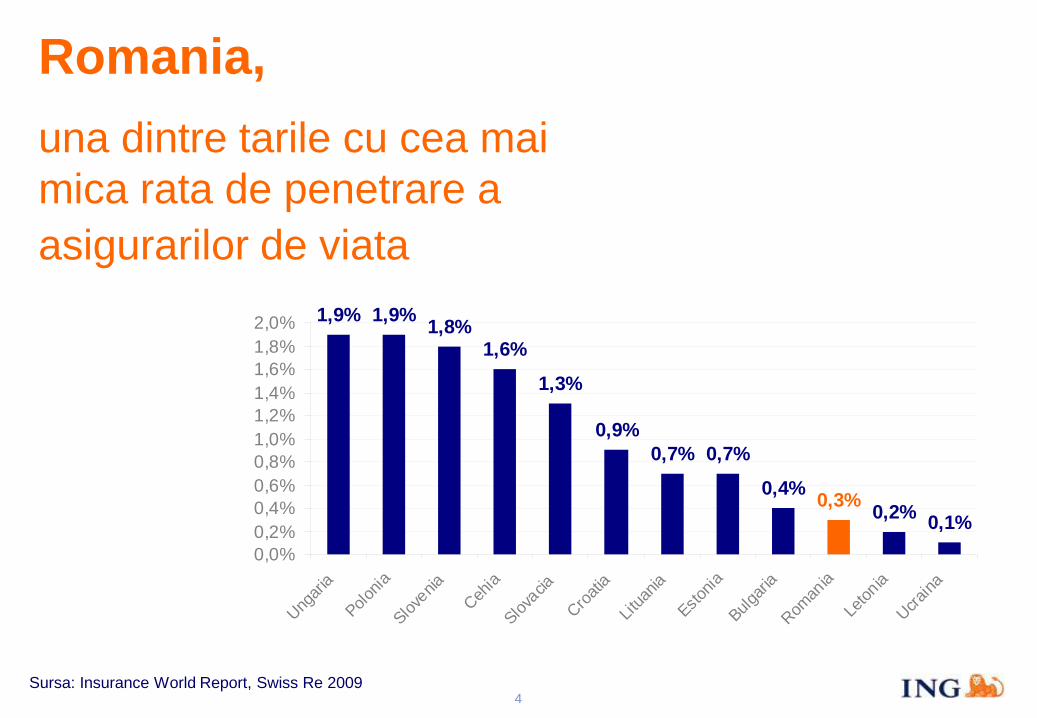

Romania, una dintre tarile cu cea mai mica rata de penetrare a asigurarilor de viata

Sursa: Insurance World Report, Swiss Re 2009

1,9% 1,9% 1,8%1,6%

1,3%

0,9%0,7% 0,7%

0,4%0,2% 0,1%

0,3%

0,0%0,2%0,4%0,6%0,8%1,0%1,2%1,4%1,6%1,8%2,0%

Ungari

a

Polonia

Slovenia

Cehia

Slovacia

Croatia

Litua

nia

Estonia

Bulgari

a

Roman

ia

Leton

ia

Ucraina

5

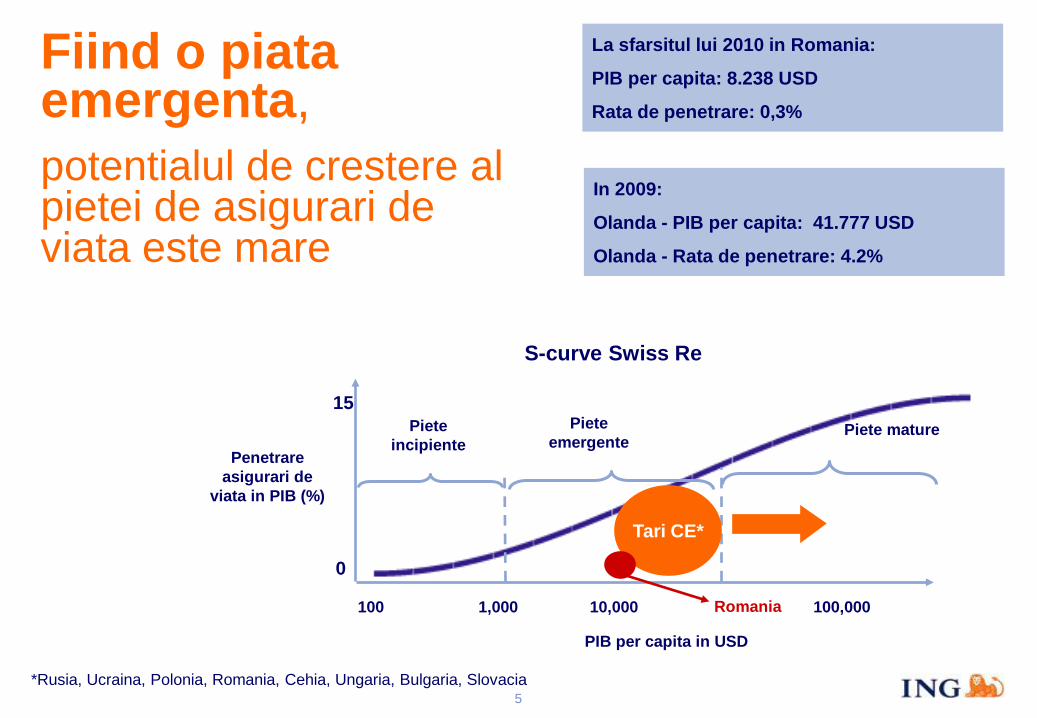

Fiind o piata emergenta,

potentialul de crestere al pietei de asigurari de viata este mare

*Rusia, Ucraina, Polonia, Romania, Cehia, Ungaria, Bulgaria, Slovacia

100 1,000 10,000 100,000

Penetrare asigurari de

viata in PIB (%)

0

15

Tari CE*

S-curve Swiss Re

PIB per capita in USD

Piete incipiente

Piete emergente

Piete mature

Romania

La sfarsitul lui 2010 in Romania:

PIB per capita: 8.238 USD

Rata de penetrare: 0,3%

In 2009:

Olanda - PIB per capita: 41.777 USD

Olanda - Rata de penetrare: 4.2%

6

Pensiile private, cea mai tanara reforma

La nivelul statelor dezvoltate, activele fondurilor de pensii private reprezinta intre 70% si 120% din PIB, in timp ce in Romania nivelul este de numai 0,9% (la sfarsitul lui 2010)

Tarile din SE Europei au introdus sisteme de pensii private obligatorii si facultative spre sfarsitul anilor ’90 (Ungaria, Polonia, Bulgaria, Slovacia)

7

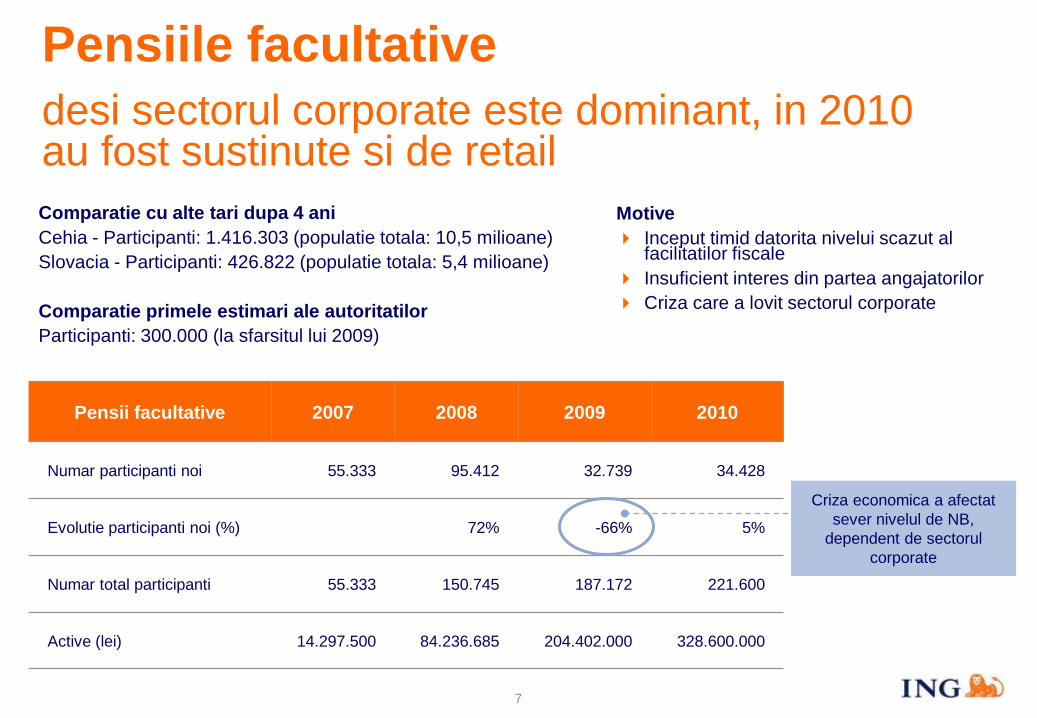

Pensiile facultative

desi sectorul corporate este dominant, in 2010 au fost sustinute si de retail

Pensii facultative 2007 2008 2009 2010

Numar participanti noi 55.333 95.412 32.739 34.428

Evolutie participanti noi (%) 72% -66% 5%

Numar total participanti 55.333 150.745 187.172 221.600

Active (lei) 14.297.500 84.236.685 204.402.000 328.600.000

Criza economica a afectat sever nivelul de NB,

dependent de sectorul corporate

Comparatie cu alte tari dupa 4 ani Cehia - Participanti: 1.416.303 (populatie totala: 10,5 milioane) Slovacia - Participanti: 426.822 (populatie totala: 5,4 milioane) Comparatie primele estimari ale autoritatilor Participanti: 300.000 (la sfarsitul lui 2009)

Motive Inceput timid datorita nivelui scazut al

facilitatilor fiscale Insuficient interes din partea angajatorilor Criza care a lovit sectorul corporate

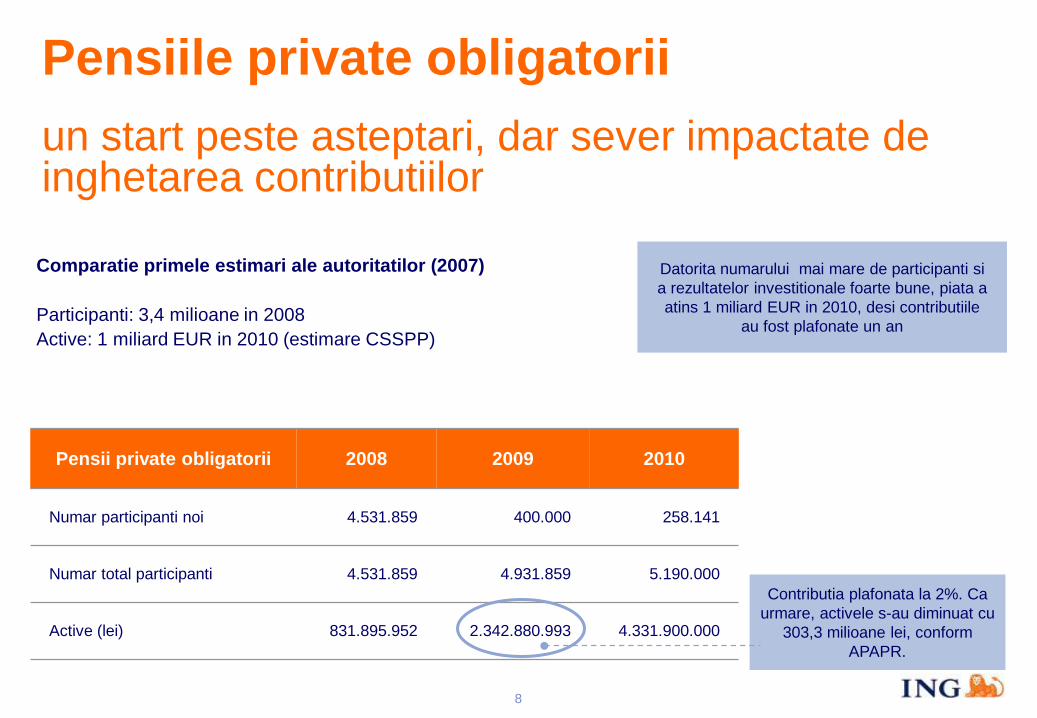

8

Pensiile private obligatorii un start peste asteptari, dar sever impactate de inghetarea contributiilor

Comparatie primele estimari ale autoritatilor (2007) Participanti: 3,4 milioane in 2008 Active: 1 miliard EUR in 2010 (estimare CSSPP)

Pensii private obligatorii 2008 2009 2010

Numar participanti noi 4.531.859 400.000 258.141

Numar total participanti 4.531.859 4.931.859 5.190.000

Active (lei) 831.895.952 2.342.880.993 4.331.900.000

Datorita numarului mai mare de participanti si a rezultatelor investitionale foarte bune, piata a atins 1 miliard EUR in 2010, desi contributiile

au fost plafonate un an

Contributia plafonata la 2%. Ca urmare, activele s-au diminuat cu

303,3 milioane lei, conform APAPR.

9

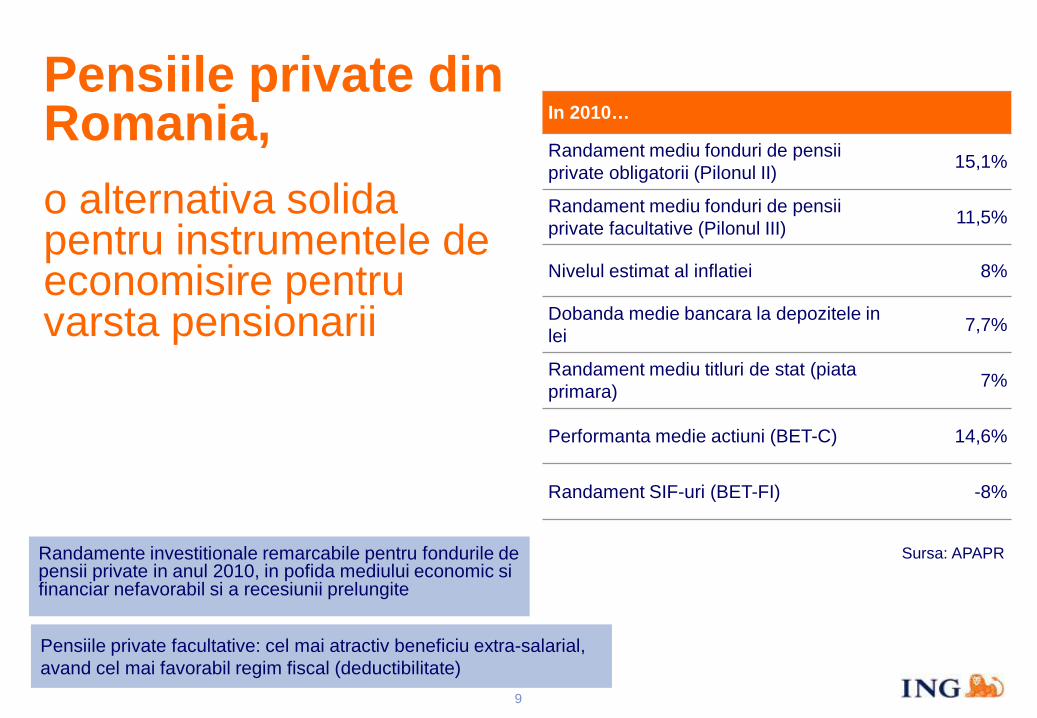

Pensiile private din Romania, o alternativa solida pentru instrumentele de economisire pentru varsta pensionarii

Randamente investitionale remarcabile pentru fondurile de pensii private in anul 2010, in pofida mediului economic si financiar nefavorabil si a recesiunii prelungite

Pensiile private facultative: cel mai atractiv beneficiu extra-salarial, avand cel mai favorabil regim fiscal (deductibilitate)

In 2010…

Randament mediu fonduri de pensii private obligatorii (Pilonul II) 15,1%

Randament mediu fonduri de pensii private facultative (Pilonul III) 11,5%

Nivelul estimat al inflatiei 8%

Dobanda medie bancara la depozitele in lei 7,7%

Randament mediu titluri de stat (piata primara) 7%

Performanta medie actiuni (BET-C) 14,6%

Randament SIF-uri (BET-FI) -8%

Sursa: APAPR

10

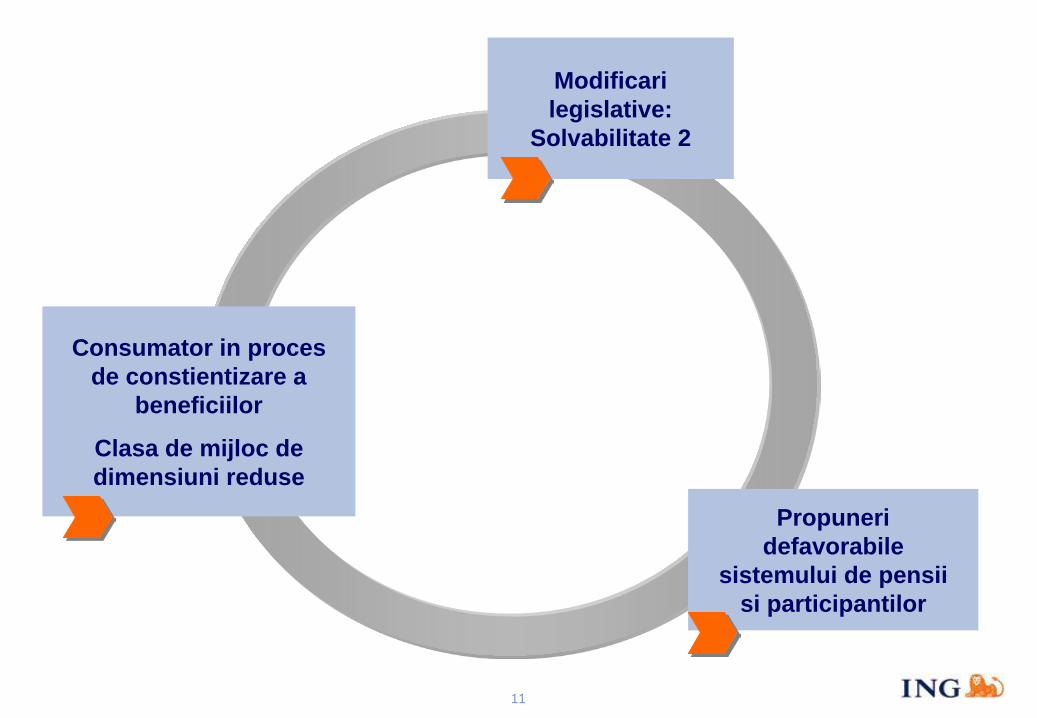

Provocarile

la care trebuie sa ne adaptam

11

Consumator in proces de constientizare a

beneficiilor

Clasa de mijloc de dimensiuni reduse

Modificari legislative:

Solvabilitate 2

Propuneri defavorabile

sistemului de pensii si participantilor

12

Solvabilitate 2 vs Solvabilitate 1

diferente calitative

12

Noul standard de solvabilitate este preconizat a intra in vigoare la 1 Ianuarie 2013 si are un caracter obligatoriu pentru toate tarile Uniunii Europene.

Regimul de Solvabilitate 2 face parte dintr-o reforma mai larga a industriei asigurarilor; in consecinta, succesul implementarii Solvabilitate 2 este partial conditionat de clarificarea divergentelor si alinierea prevederilor sale cu cele ale unui nou standard de contabilitate, IFRS 4 Faza 2 (prevazut a intra in vigoare in 2014).

Principalele discutii referitoare la regimul Solvabilitate 2 au loc in jurul determinarilor cantitative. Cu toate acestea, schimbarile majore aduse de Solvabilitate 2 sunt in principal de ordin calitativ.

Directiva de Solvabilitate 2 aduce in jurul evaluarii si raportarii cerintelor de capital un intreg proces de creare a unei imagini complete a “starii de sanatate” a unei companii de asigurare.

o abordare integrata a situatiei financiare

o abordare integrata a identificarii riscurilor existente in cadrul companiei de asigurari

cerinte referitoare la calitatea datelor si la controlul procesului de raportare

cerinte de utilizare (si de demonstrare a utilizarii) rezultatelor raportarilor de solvabilitate in cadrul deciziilor de management

un sistem coordonat de supraveghere

reguli si restrictii distincte referitoare la supravegherea grupurilor multinationale

13 13

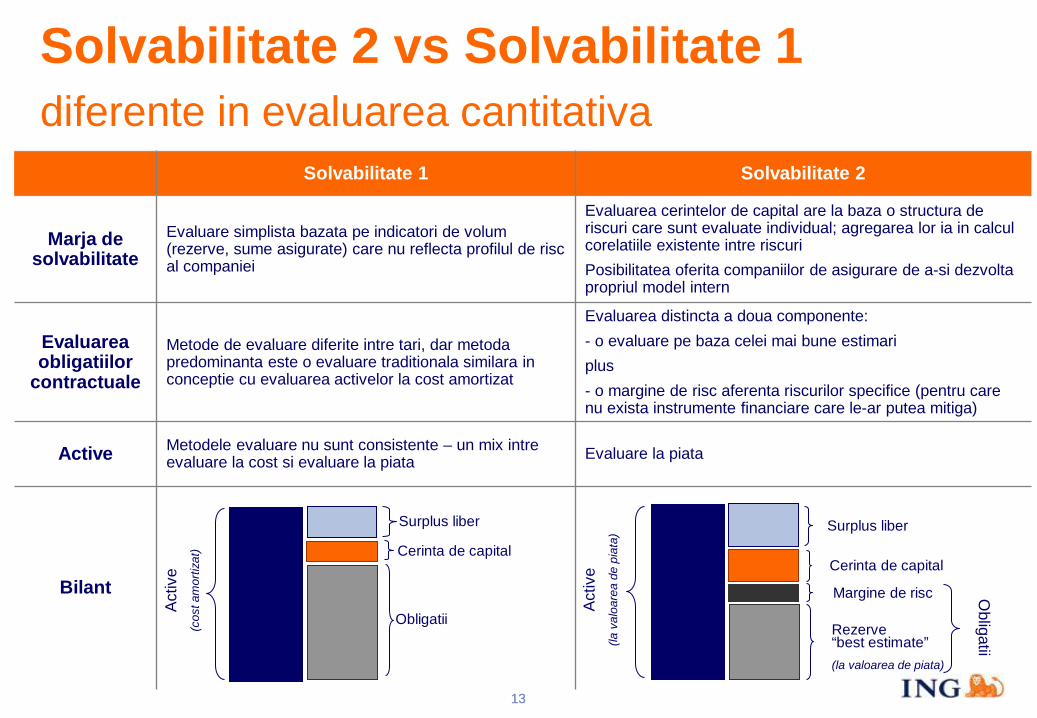

Solvabilitate 2 vs Solvabilitate 1

diferente in evaluarea cantitativa Solvabilitate 1 Solvabilitate 2

Marja de solvabilitate

Evaluare simplista bazata pe indicatori de volum (rezerve, sume asigurate) care nu reflecta profilul de risc al companiei

Evaluarea cerintelor de capital are la baza o structura de riscuri care sunt evaluate individual; agregarea lor ia in calcul corelatiile existente intre riscuri Posibilitatea oferita companiilor de asigurare de a-si dezvolta propriul model intern

Evaluarea obligatiilor

contractuale

Metode de evaluare diferite intre tari, dar metoda predominanta este o evaluare traditionala similara in conceptie cu evaluarea activelor la cost amortizat

Evaluarea distincta a doua componente: - o evaluare pe baza celei mai bune estimari plus - o margine de risc aferenta riscurilor specifice (pentru care nu exista instrumente financiare care le-ar putea mitiga)

Active Metodele evaluare nu sunt consistente – un mix intre evaluare la cost si evaluare la piata Evaluare la piata

Bilant A

ctiv

e (la

val

oare

a de

pia

ta) Surplus liber

Margine de risc

Rezerve “best estimate” (la valoarea de piata)

Cerinta de capital

Obligatii

Act

ive

(cos

t am

ortiz

at)

Surplus liber

Cerinta de capital

Obligatii

14

QIS 5

in Europa

14

Conform rezultatelor prezentate de EIOPA, impactul Solvabilitate 2 indica:

Active

Valoarea activelor a ramas aproximativ neschimbata (o usoara scadere de sub 1%)

Obligatii

Per ansamblu valoarea obligatiilor a inregistrat o usoara scadere (4%)

Pentru asigurarile de viata s-a inregistrat o usoara crestere datorata reducerii creantelor de la reasiguratori

Fonduri proprii

Per ansamblu, fondurile proprii eligibile au inregistrat o crestere cu aproximativ 30%

Solvabilitate

Calculata la nivel agregat, cerinta de solvabilitate conform specificatiilor QIS5 a crescut cu aproximativ 140% comparativ cu regimul de solvabilitate curent

Topul celor mai costisitoare riscuri: (1) riscul de piata, (2) riscul de subscriere in activitatea de asigurari generale si (3) riscul de subscriere in activitatea de asigurari de viata

Rata de solvabilitate

Per ansamblu, rata de solvabilitate (raport intre fonduri proprii eligibile si cerinta de capital) a scazut fata de regimul curent de solvabilitate de la 310% la 165%

15

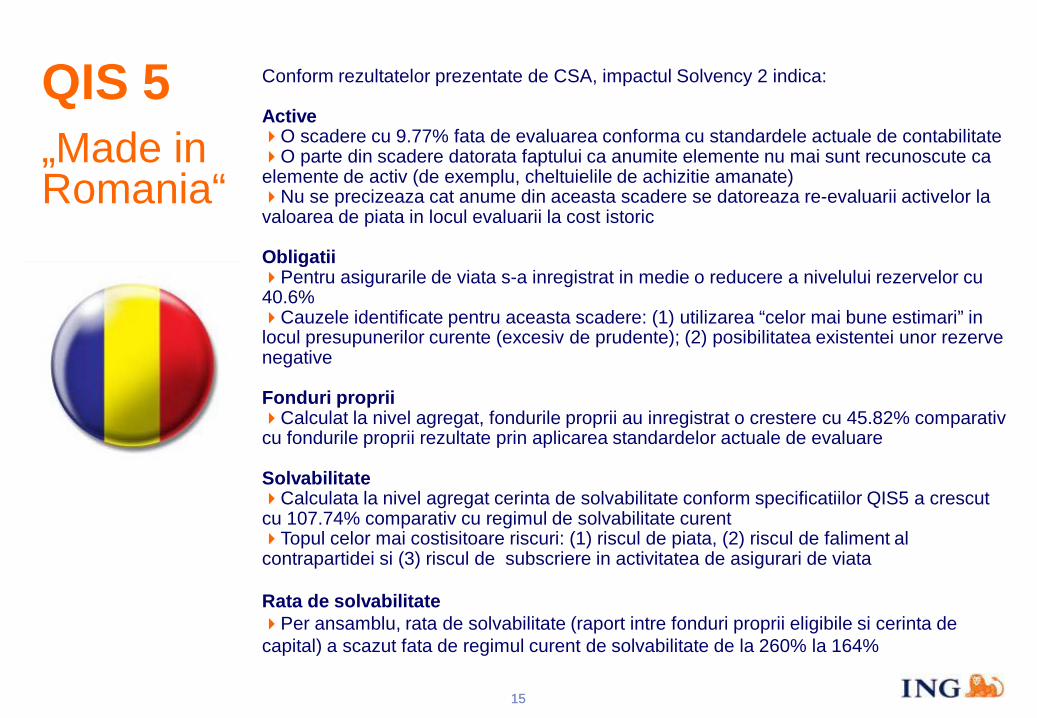

QIS 5

„Made in Romania“

15

Conform rezultatelor prezentate de CSA, impactul Solvency 2 indica: Active O scadere cu 9.77% fata de evaluarea conforma cu standardele actuale de contabilitate O parte din scadere datorata faptului ca anumite elemente nu mai sunt recunoscute ca elemente de activ (de exemplu, cheltuielile de achizitie amanate) Nu se precizeaza cat anume din aceasta scadere se datoreaza re-evaluarii activelor la valoarea de piata in locul evaluarii la cost istoric Obligatii Pentru asigurarile de viata s-a inregistrat in medie o reducere a nivelului rezervelor cu 40.6% Cauzele identificate pentru aceasta scadere: (1) utilizarea “celor mai bune estimari” in locul presupunerilor curente (excesiv de prudente); (2) posibilitatea existentei unor rezerve negative Fonduri proprii Calculat la nivel agregat, fondurile proprii au inregistrat o crestere cu 45.82% comparativ cu fondurile proprii rezultate prin aplicarea standardelor actuale de evaluare Solvabilitate Calculata la nivel agregat cerinta de solvabilitate conform specificatiilor QIS5 a crescut cu 107.74% comparativ cu regimul de solvabilitate curent Topul celor mai costisitoare riscuri: (1) riscul de piata, (2) riscul de faliment al contrapartidei si (3) riscul de subscriere in activitatea de asigurari de viata Rata de solvabilitate Per ansamblu, rata de solvabilitate (raport intre fonduri proprii eligibile si cerinta de capital) a scazut fata de regimul curent de solvabilitate de la 260% la 164%

16

Factori

de crestere ai pietei

17

Care credeti ca va fi

cel mai important resort de crestere pentru asigurari de viata si pensii private in urmatorii 5 ani?

A. Cresterea clasei de mijloc B. Initiative de educare a publicului la nivel de

industrie C. Implicarea in mai mare masura a

angajatorilor D. Dezvoltarea unor noi canale de distributie E. Facilitati fiscale suplimentare F. Stabilitatea mediului legislativ

18

Va multumesc!