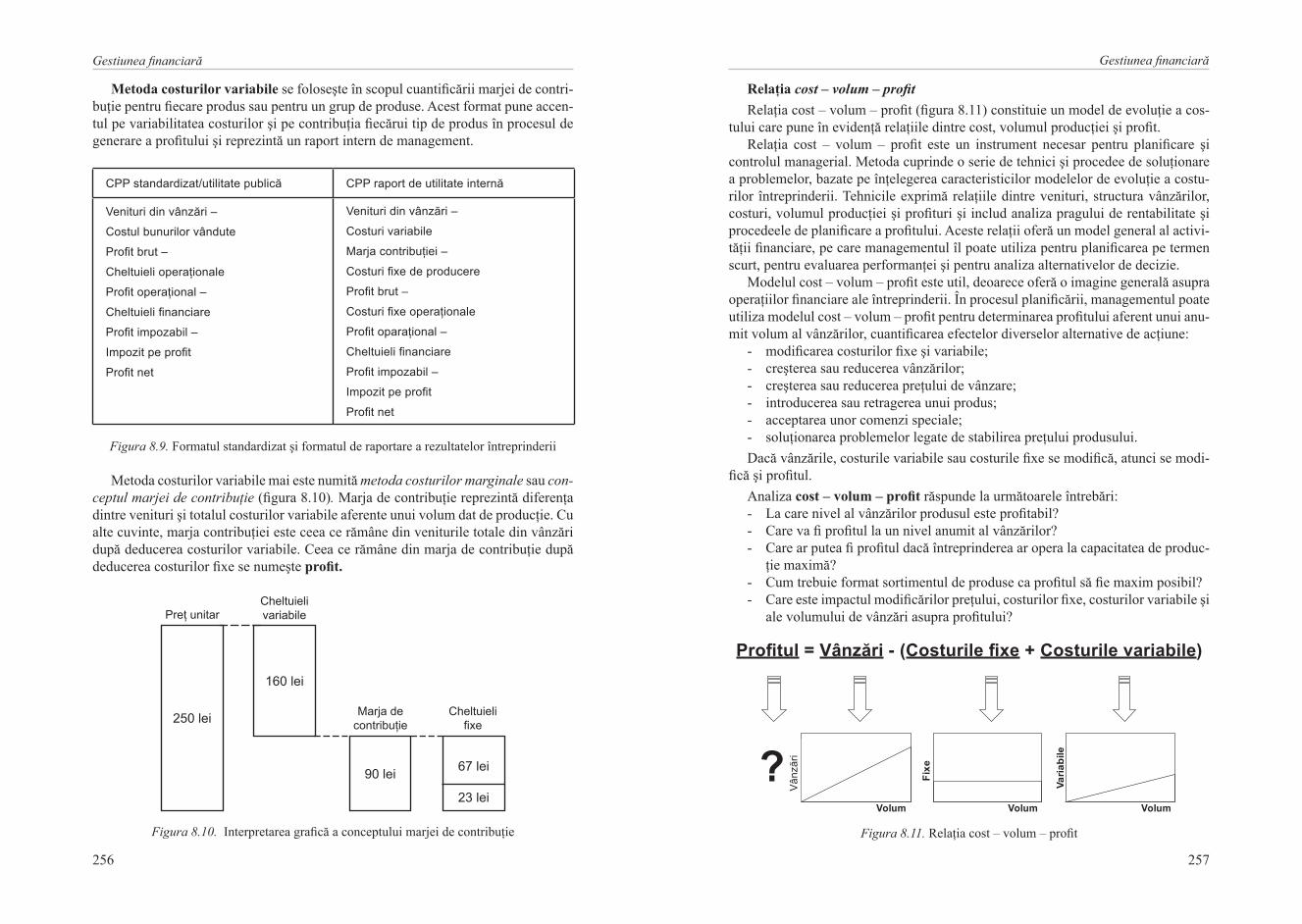

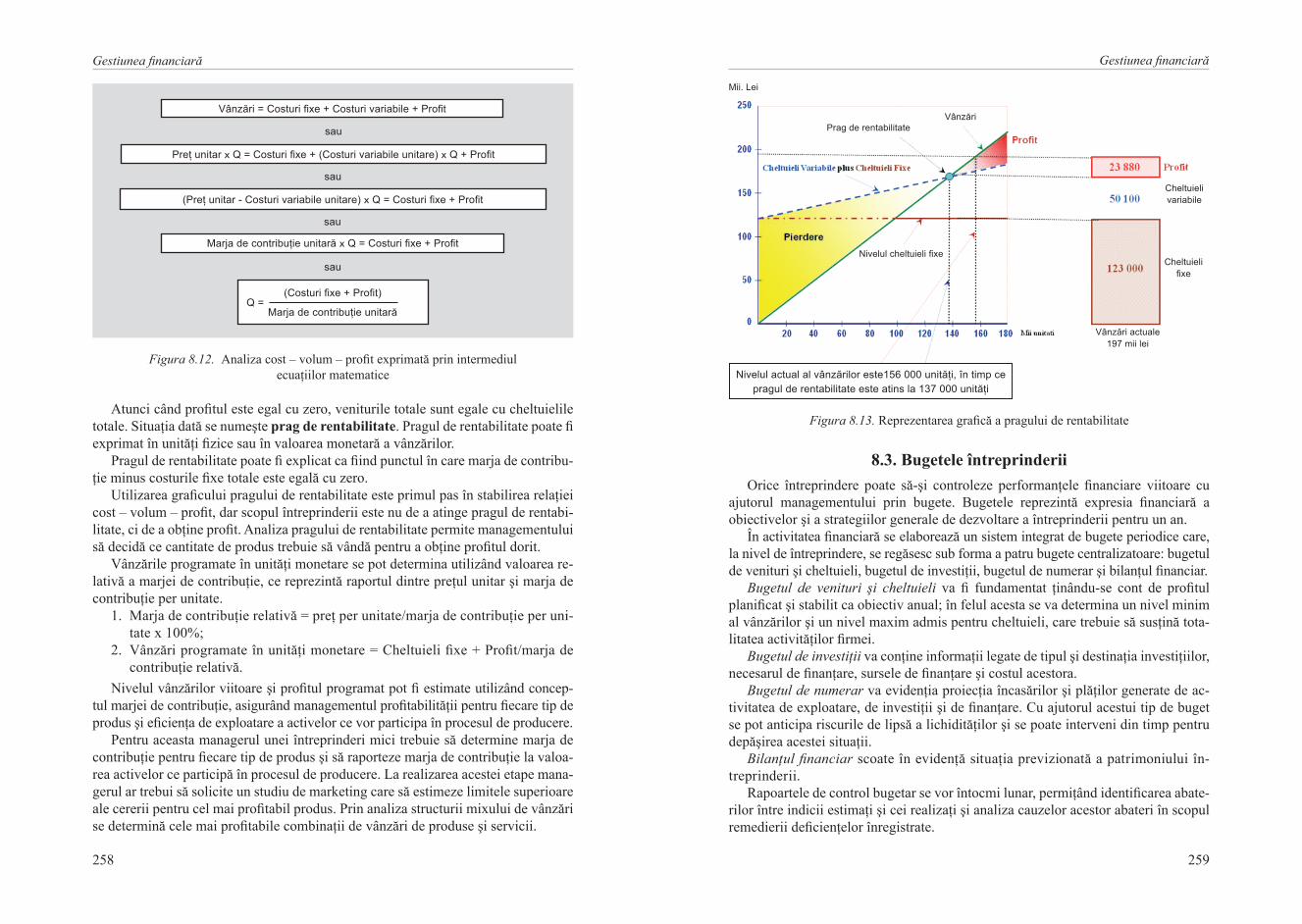

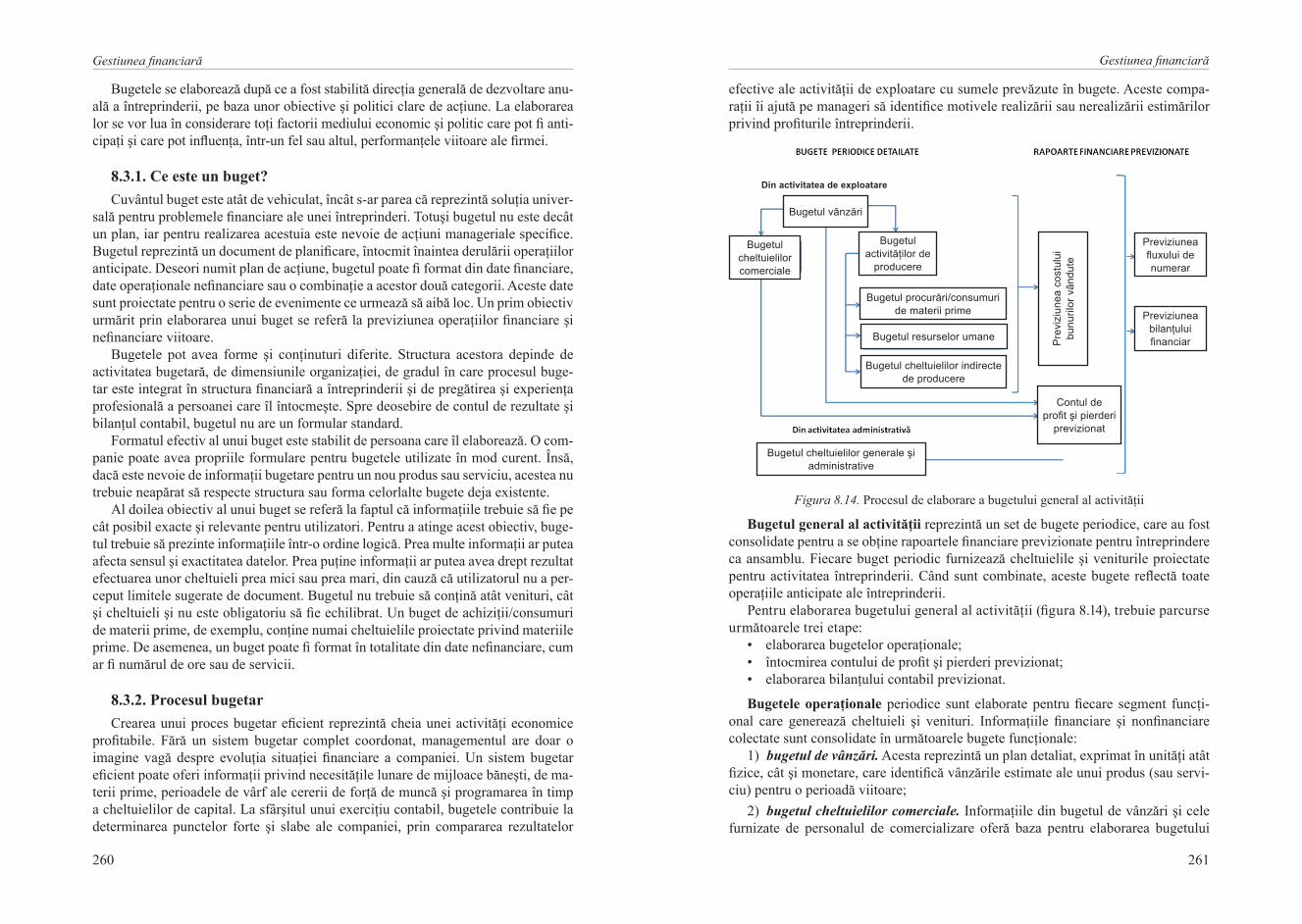

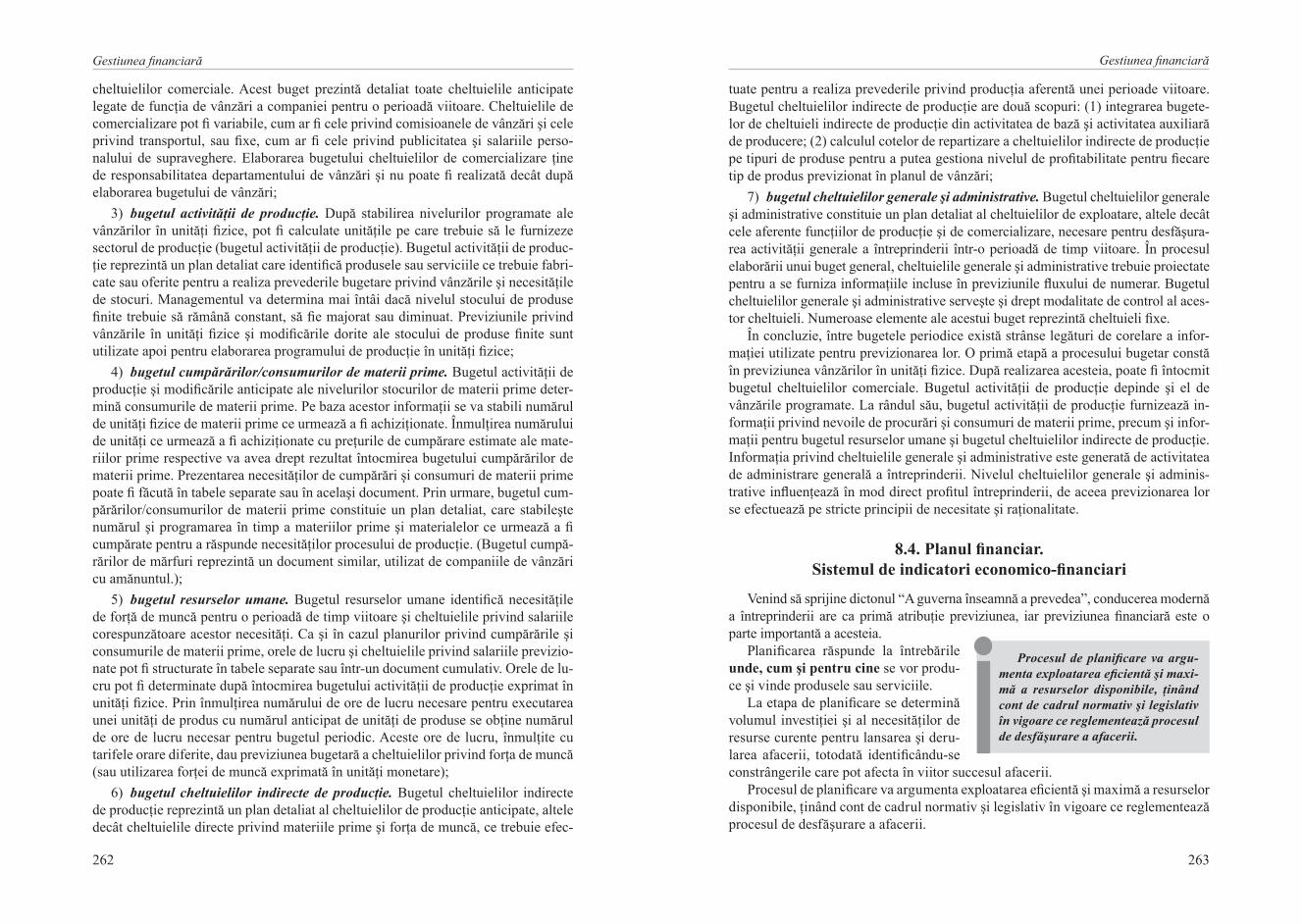

antreprenoriat libre

DESCRIPTION

antreprenoriatTRANSCRIPT

Universitatea Tehnică a Moldovei

Larisa Bugaian, Valentina Catanoi, Ala Cotelnic, Natalia Curagău, Cristina Dolghi, Igor Enicov,

Maria Gheorghiţă, Vasile Golovco, Marian Jalencu, Ala Levitschi, Claudia Melinte, Angela Solcan, Petru Tomiţă

AntreprenoriAt:

InIţIerea afacerII

Redactor ştiinţiic coordonatorLarisa Bugaian, doctor habilitat în economie, profesor universitar

Chişinău, 2010

5

CZU 334.012.2(075)A 64

Lucrarea a fost recomandată spre editare de Senatul Universităţii Tehnice a Moldovei, proces-verbal din 23.03.2010.

Recenzenţi: Svetlana GoroBIEVSChI, doctor în economie, conferenţiar universitarGhenadie CIUMAC, doctor în economie, conferenţiar universitar

Contribuţia autorilor: Larisa Bugaian, dr. hab., prof. univ. (Prefaţă, Cap. II, VIII); Valenti-na Catanoi (Cap. VIII); Ala Cotelnic, dr. hab., prof. univ. (Cap. I); Natalia Curagău, dr., conf. univ. (Cap. IX); Cristina Dolghi, dr., conf. univ. (Cap. IX); Igor Enicov, dr. hab., pr. univ. (Cap. IX); Maria Gheorghiţă, dr., conf. univ. (Cap. VI); Vasile Golovco (Cap. V); Marian Jalencu, dr., conf. univ. (Cap. VII); Ala Levitschi, dr., conf. univ. (Anexa 2); Claudia Melinte, dr., conf. univ. (Cap. X, Anexa 1); Angela Solcan, dr., conf. univ. (Cap. III, IV, Anexa 2); Petru Tomiţă, dr., conf. univ. (Cap. VII).

redactori literari: Diana Culic, Angela LevinţaCorector: Eugenia ProcaTehnoredactor: olga Cebanu

Descrierea CIP a Camerei Naţionale a Cărţii

Antreprenoriat: iniţierea afacerii / Larisa Bugaian, Valentina Catanoi, Ala Cotelnic [et al.]; red. şt. coord. Larisa Bugaian; Univ. Tehn. a Moldovei. – Ch.: „Elena-V.I.” SrL, 2010. – 344 p.

Bibliogr. la sfârşitul cap. – 500 ex. ISBN 978-9975-9649-4-4

334.012.2(075)

© Universitatea Tehnică a Moldovei© Editura: „Levinţa Angela” Î.I.

SumAr

capitolul I. elemente introductive privind antreprenoriatul 1.1. Antreprenoriat: concept, forme şi tipologii . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.1.1. Activităţi cu autorizaţie comercială . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.1.2. Antreprenoriatul sub forma întreprinderilor comerciale . . . . . . . . . . . . 111.1.3. Tipologia formelor mediului antreprenorial . . . . . . . . . . . . . . . . . . . . . 11

1.2. Întreprinderile mici şi mijlocii – componente de bază ale antreprenoriatului . . 141.3. Antreprenorul de succes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171.4. Susţinerea de către stat a IMM-urilor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

capitolul II. Ideea de afaceri2.1. Lansarea unei afaceri: motive şi condiţii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.2. Cum să găseşti o idee de afaceri reuşită . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312.3. Evaluarea ideii de afaceri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342.4. Evitarea greşelilor comune . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

capitolul III. Modalităţi de lansare a afacerii3.1. Deschiderea unei afaceri proprii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

3.1.1. Deschiderea afacerii – avantaje şi limite . . . . . . . . . . . . . . . . . . . . . . . . 453.1.2. Etapele procesului de deschidere a afacerii de la zero . . . . . . . . . . . . . . 46 3.1.3. Stabilirea denumirii afacerii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

3.2. Cumpărarea unei afaceri existente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 533.2.1. Cumpărarea unei afaceri existente – avantaje şi limite . . . . . . . . . . . . . 533.2.2. Etapele procesului de cumpărare a afacerii . . . . . . . . . . . . . . . . . . . . . . 533.2.3. Metodele de evaluare a afacerii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

3.3. Cumpărarea unei francize . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 603.3.1. Franchisingul – oportunitate de lansare a afacerii . . . . . . . . . . . . . . . . . 603.3.2. Tipurile de franchising . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 613.3.3. Evaluarea sistemului de franchising . . . . . . . . . . . . . . . . . . . . . . . . . . . 633.3.4. Contractul de franchising . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

capitolul IV. aspectele legale ale iniţierii afacerii4.1. Alegerea statutului juridic al afacerii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

4.1.1. Întreprinderea individuală . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 754.1.2. Societatea cu răspundere limitată . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78 4.1.3. Societatea pe acţiuni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 804.1.4. Societatea în nume colectiv . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 824.1.5. Societatea în comandită . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 834.1.6. Cooperativa de producţie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 844.1.7. Cooperativa de întreprinzători . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

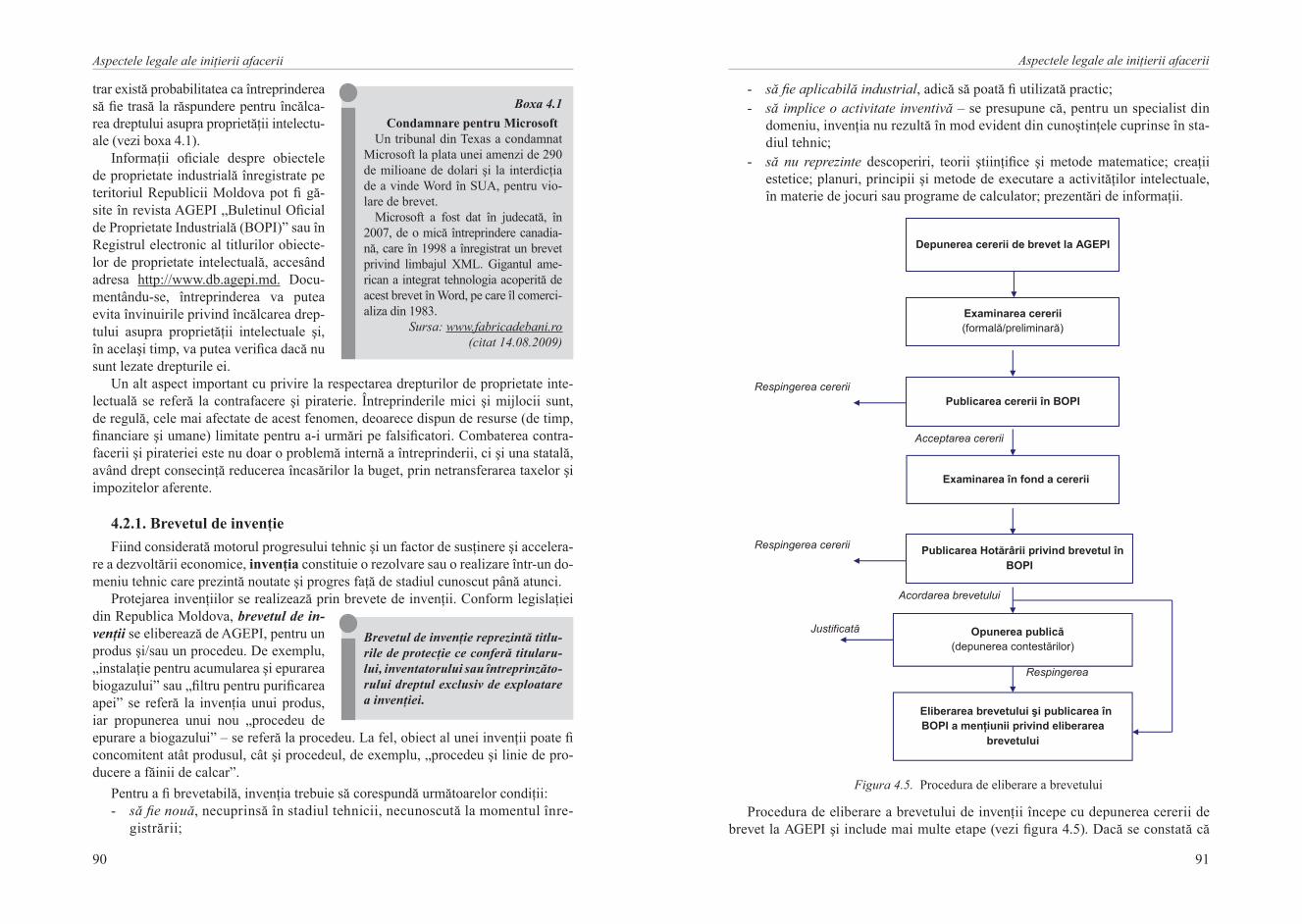

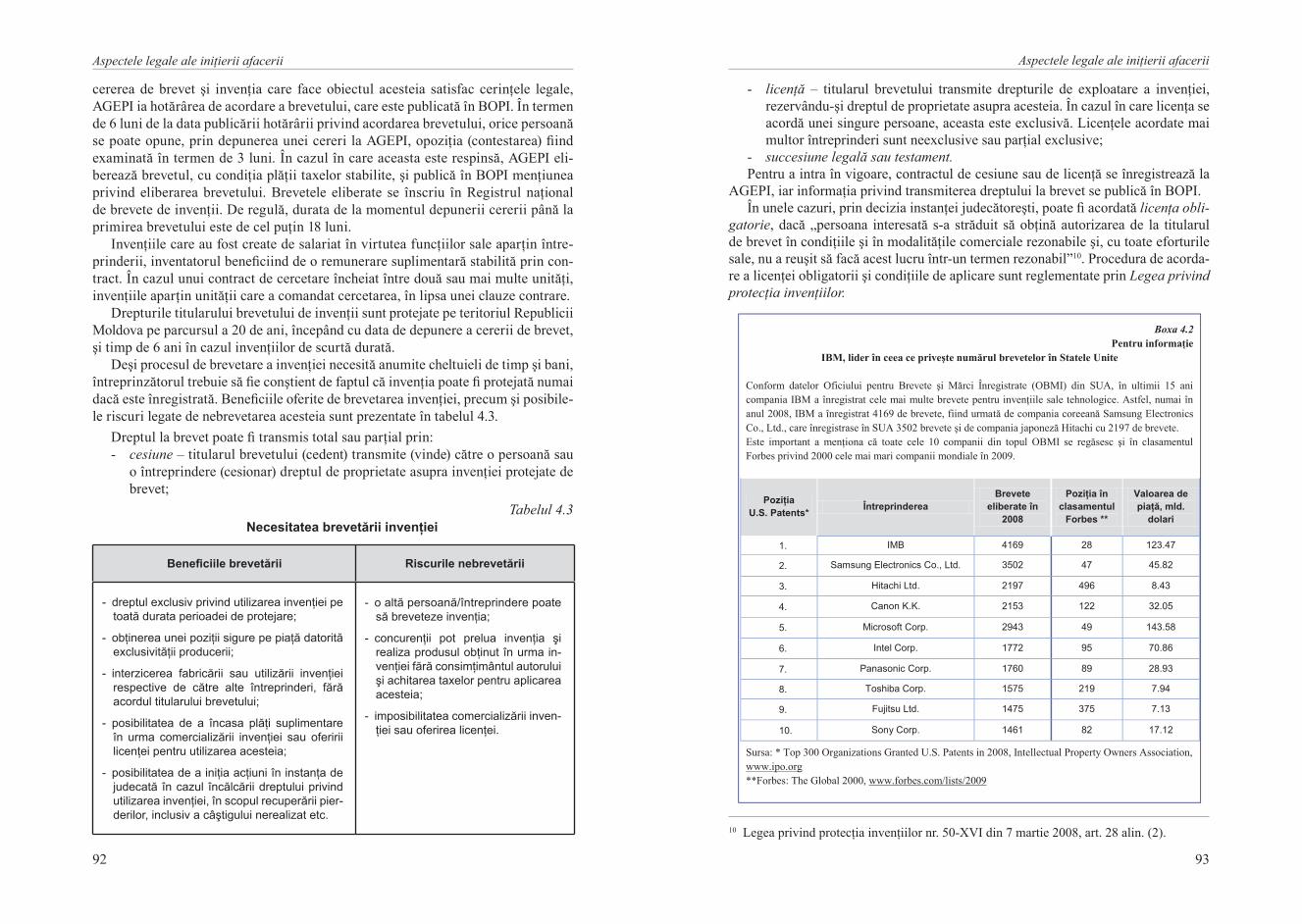

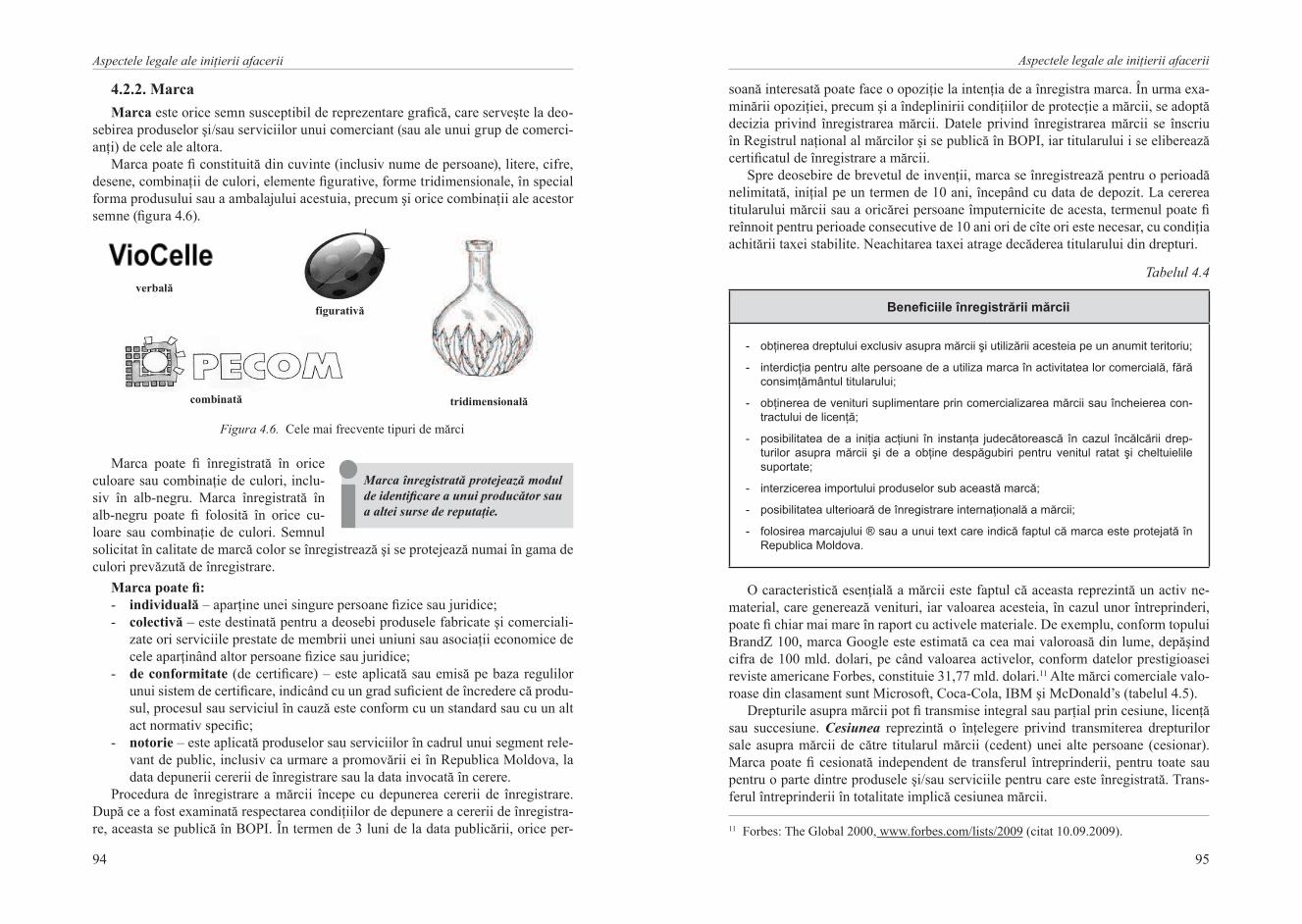

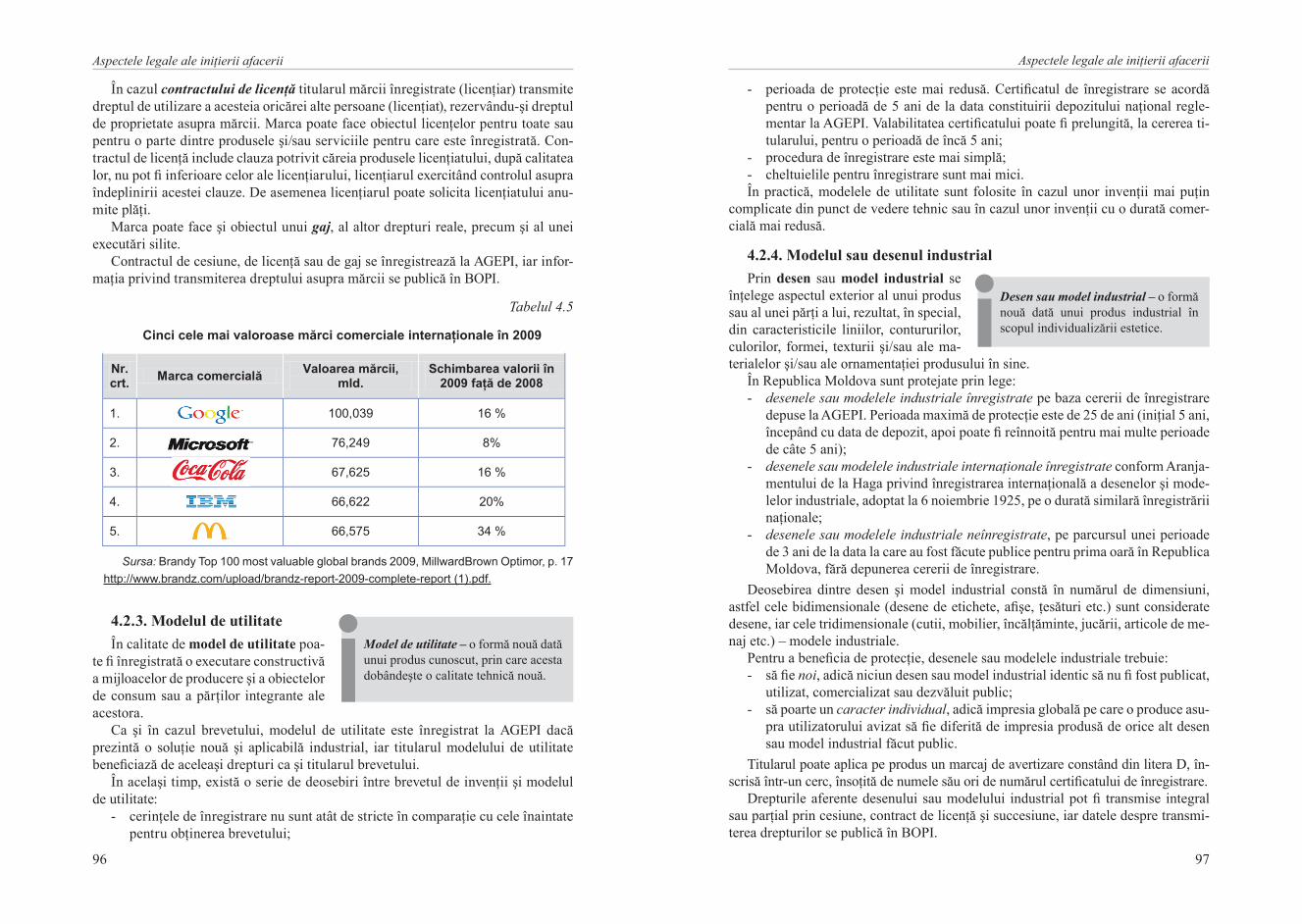

4.2. Protecţia proprietăţii intelectuale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 854.2.1. Brevetul de invenţii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 884.2.2. Marca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 924.2.3. Modelul de utilitate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 944.2.4. Modelul sau desenul industrial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 954.2.5. Dreptul de autor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 964.2.6. Secretul comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98ISBN 978-9975-9649-4-4

6 7

capitolul V. Marketingul iniţierii afacerii5.1. Marketingul şi utilitatea lui în afaceri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

5.1.1. Deinirea marketingului şi a principiilor lui de bază . . . . . . . . . . . . . . . 1055.1.2. rolul strategic al segmentării pieţei . . . . . . . . . . . . . . . . . . . . . . . . . . . 1095.1.3. Speciicul aplicării marketingului în afacerile mici . . . . . . . . . . . . . . . . 110

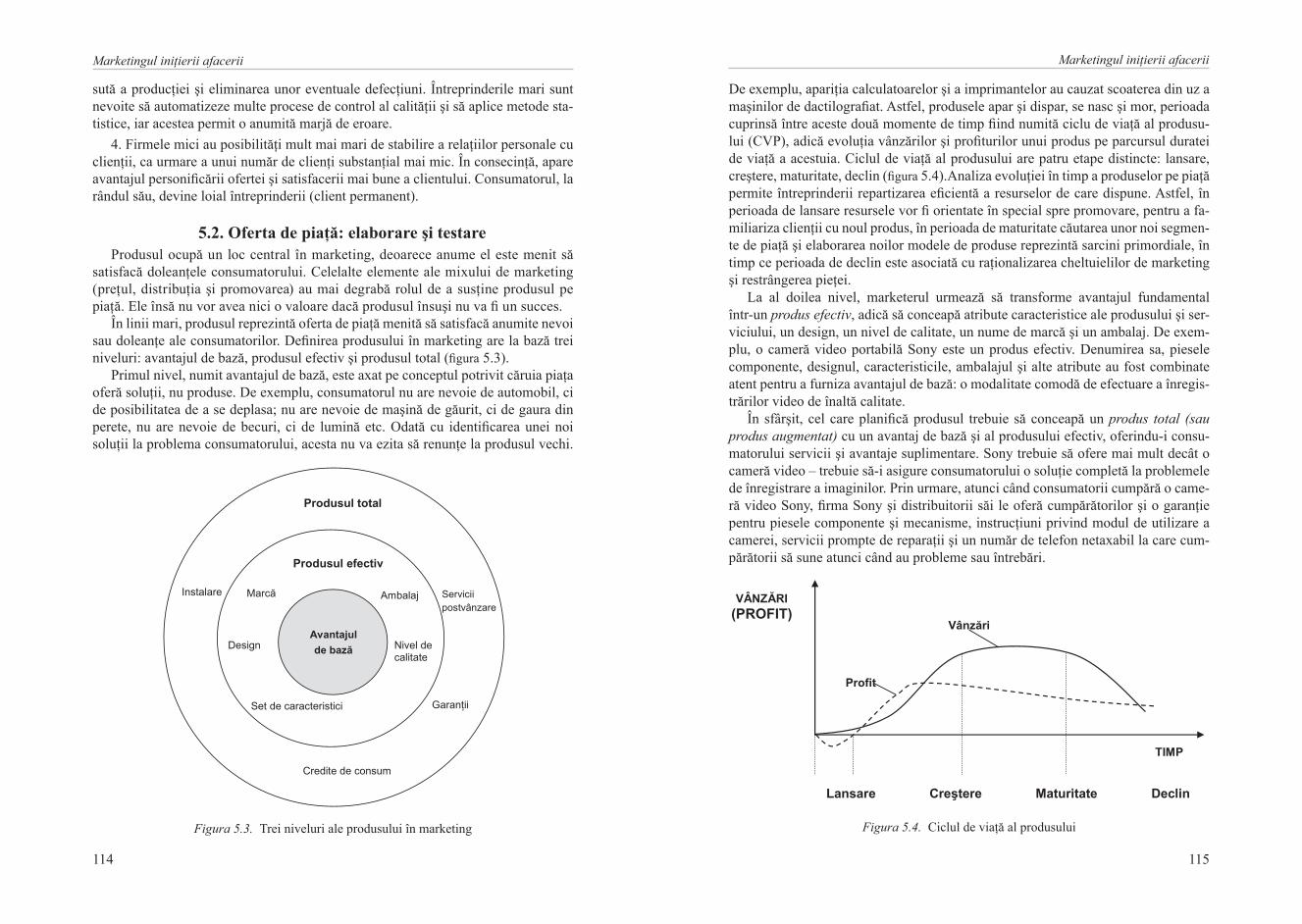

5.2. oferta de piaţă: elaborare şi testare . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1125.3. Gestionarea preţurilor în afaceri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1245.4. Proiectarea sistemului de distribuţie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

5.4.1. Evaluarea oportunităţilor de distribuţie şi proiectarea canalului de marketing . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

5.4.2. Selectarea amplasamentului unităţii de distribuţie . . . . . . . . . . . . . . . . 1405.4.3. Dezvoltarea capacităţilor de negociere în cadrul irmei . . . . . . . . . . . . 142

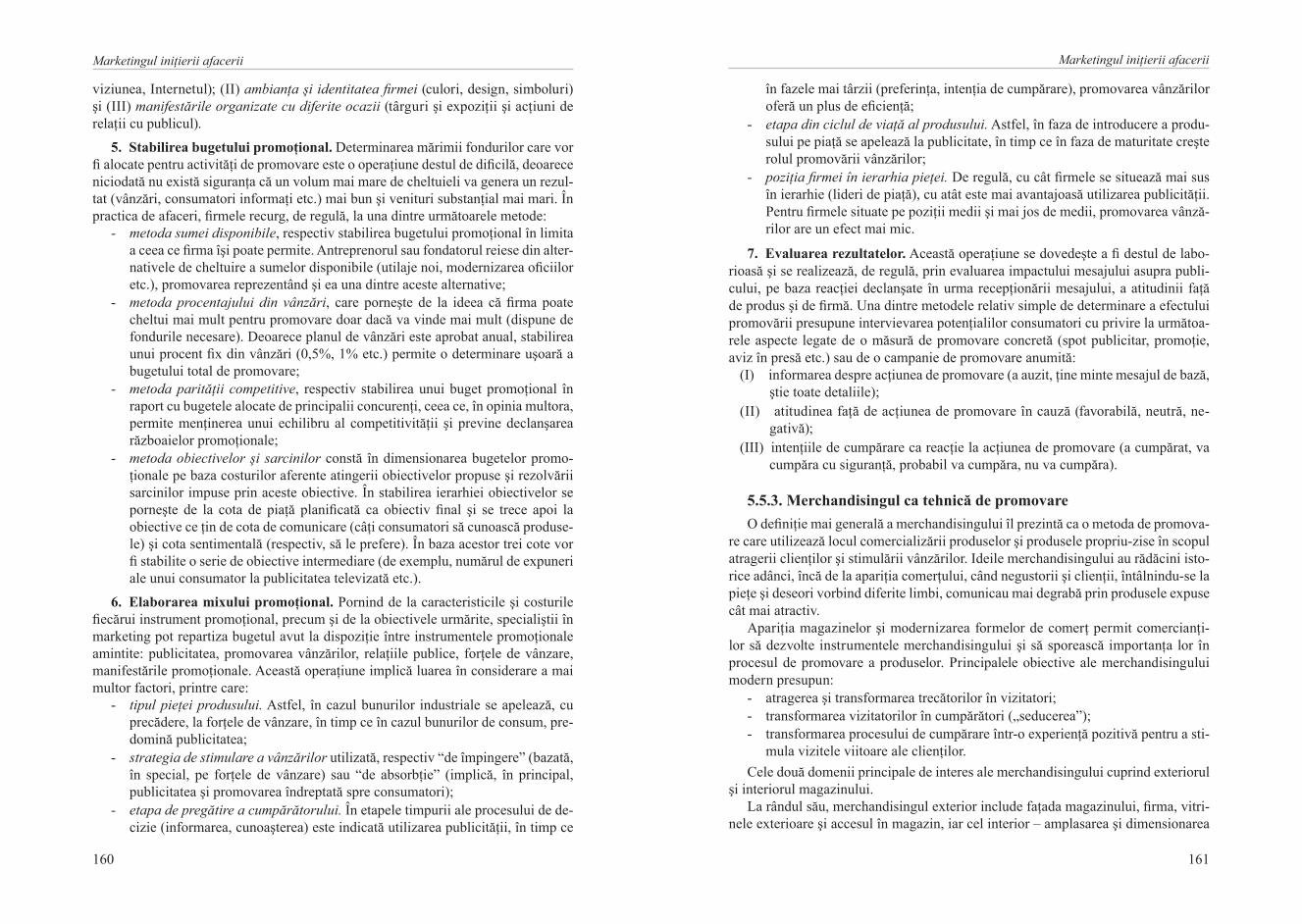

5.5. Promovarea irmei şi a ofertei sale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1515.5.1. Alegerea logoului şi a denumirii irmei . . . . . . . . . . . . . . . . . . . . . . . . .1515.5.2. Procesul de promovare şi tehnicile promoţionale . . . . . . . . . . . . . . . . . 1545.5.3. Merchandisingul ca tehnică de promovare . . . . . . . . . . . . . . . . . . . . . . 159

capitolul VI. Planiicarea afacerii6.1. Planul de afaceri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1756.2. Importanţa planiicării afacerii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1776.3. Procesul de planiicare a afacerii şi conţinutul planului de afaceri . . . . . . . . 178

capitolul VII. resursele umane 7.1. Importanţa personalului pentru iniţierea şi dezvoltarea unei afaceri . . . . . . . . 213

7.1.1. Esenţa, rolul şi structura personalului pentru o irmă mică . . . . . . . . . . 2137.1.2. Funcţia de personal în cadrul unei irme mici . . . . . . . . . . . . . . . . . . . . 214

7.2. Procesul de conducere a personalului în cadrul unei irme mici . . . . . . . . . . . 2157.2.1. Planiicarea personalului pentru iniţierea şi derularea afacerilor . . . . . 2167.2.2. recrutarea şi selectarea personalului . . . . . . . . . . . . . . . . . . . . . . . . . . 2187.2.3. Instruirea şi dezvoltarea personalului . . . . . . . . . . . . . . . . . . . . . . . . . . 223

7.3. Managementul recompenselor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2257.3.1. Particularităţile motivării şi antrenării personalului . . . . . . . . . . . . . . . 2257.3.2. organizarea şi eicientizarea recompensării personalului . . . . . . . . . . 2267.3.3. Proiectarea sistemului de salarizare a personalului . . . . . . . . . . . . . . . 228

7.4. relaţiile cu angajaţii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229

capitolul VIII. Gestiunea inanciară8.1. Sistemul inanciar al întreprinderii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239

8.1.1. resursele şi relaţiile inanciare ale întreprinderii . . . . . . . . . . . . . . . . . 2398.1.2. Fluxurile întreprinderii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241

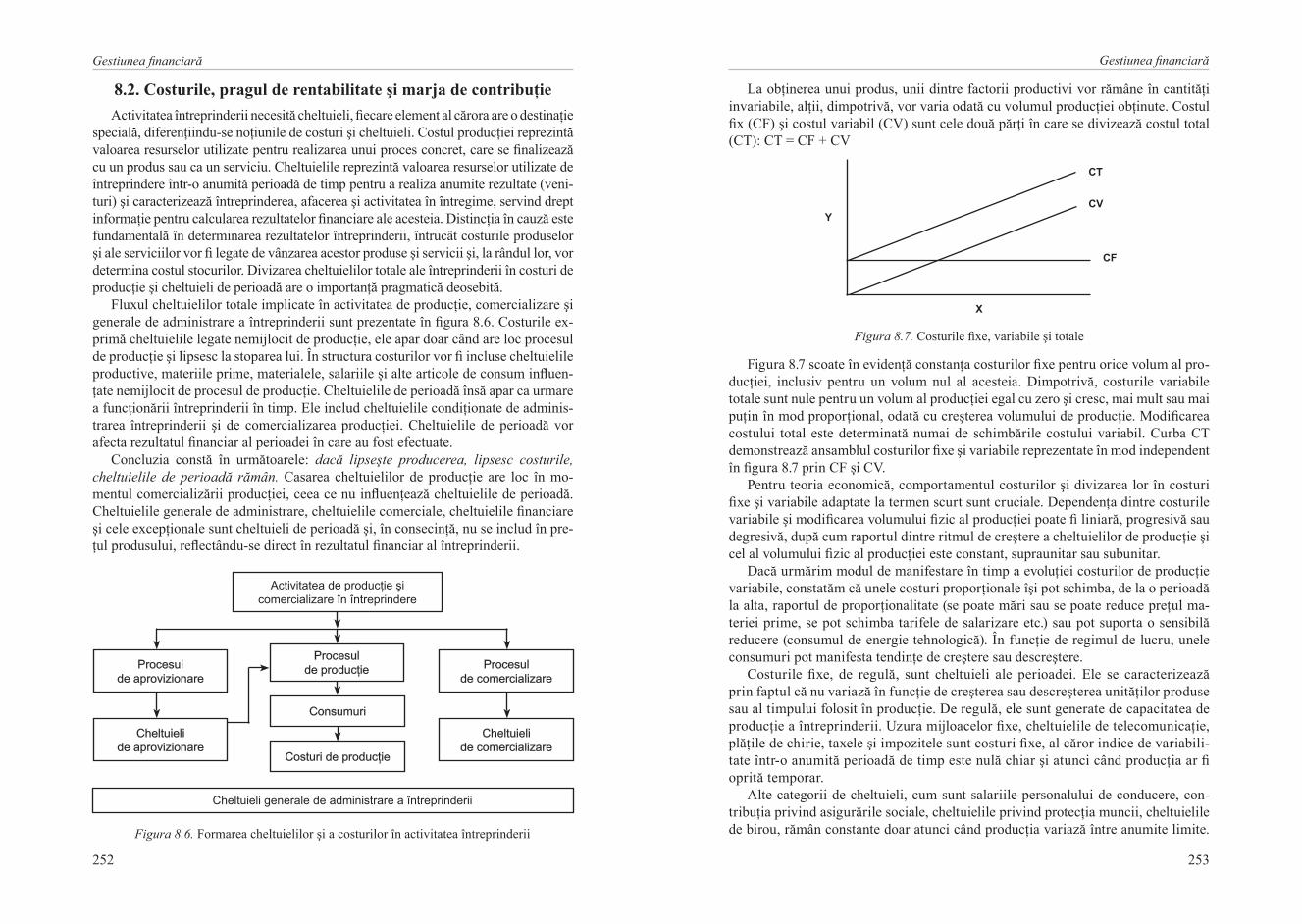

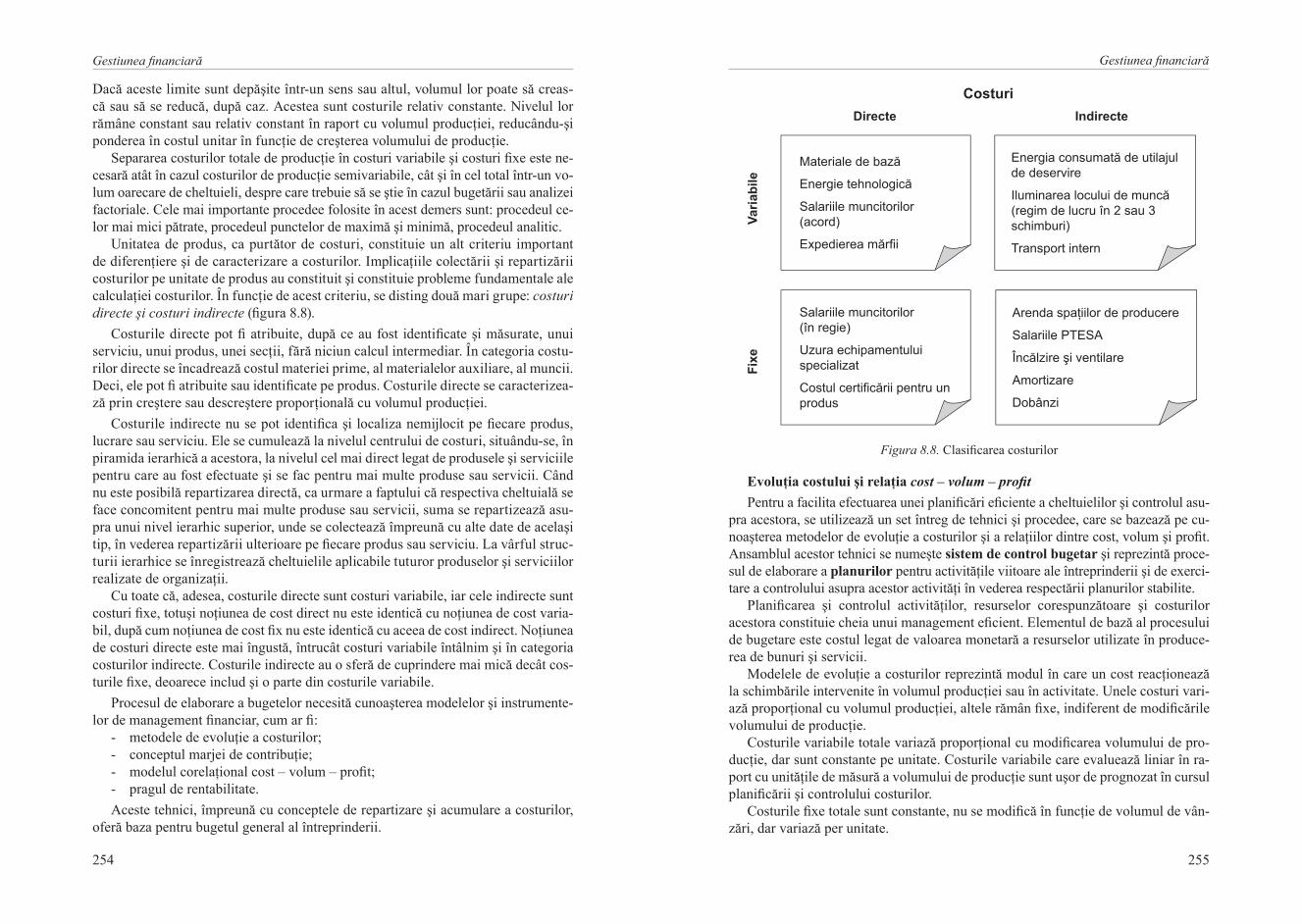

8.2. Costurile, pragul de rentabilitate şi marja de contribuţie . . . . . . . . . . . . . . . . 2508.3. Bugetele întreprinderii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257

8.3.1. Ce este un buget? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2588.3.2. Procesul bugetar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258

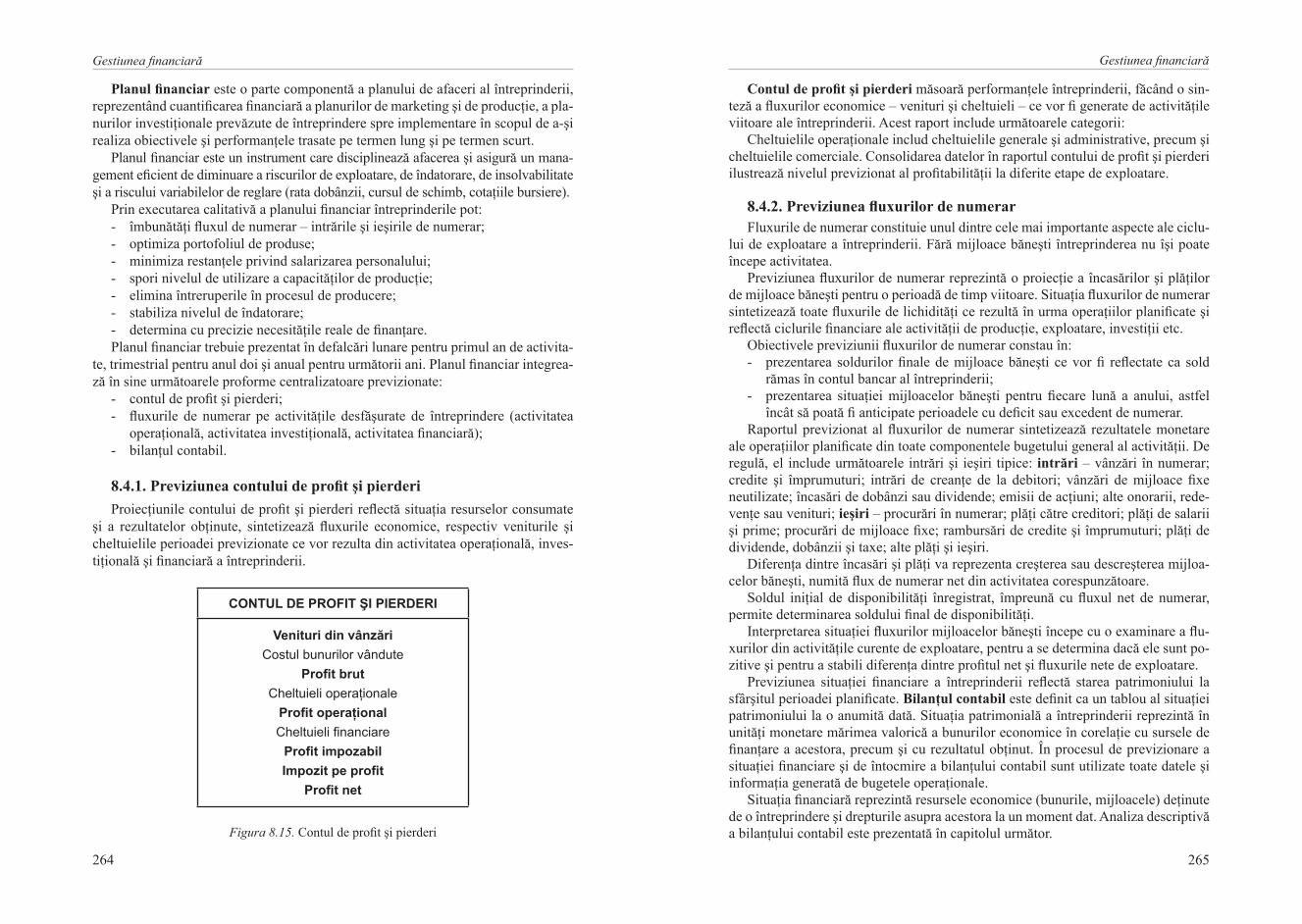

8.4. Planul inanciar. Sistemul de indicatori economico-inanciari . . . . . . . . . . . . 2618.4.1. Previziunea contului de proit şi pierderi . . . . . . . . . . . . . . . . . . . . . . . 2628.4.2. Previziunea luxurilor de numerar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263

capitolul IX. contabilitatea afacerii 9.1. reglementarea normativă a contabilităţii . . . . . . . . . . . . . . . . . . . . . . . . . . . 2699.2. Sisteme de organizare a contabilităţii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2849.3. Documentarea operaţiilor economice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2929.4. rapoartele inanciare de bază . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2949.5. Aspectele iscale ale afacerii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 299

capitolul X. Sursele de inanţare la crearea întreprinderii10.1. Tipuri de inanţare . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31510.2. Surse de inanţare . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32010.3. Tipuri de garanţii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32510.4. Tipuri de credite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32610.5. Costurile creditării . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32710.6. Alegerea creditorului . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 330

anexe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

8 9

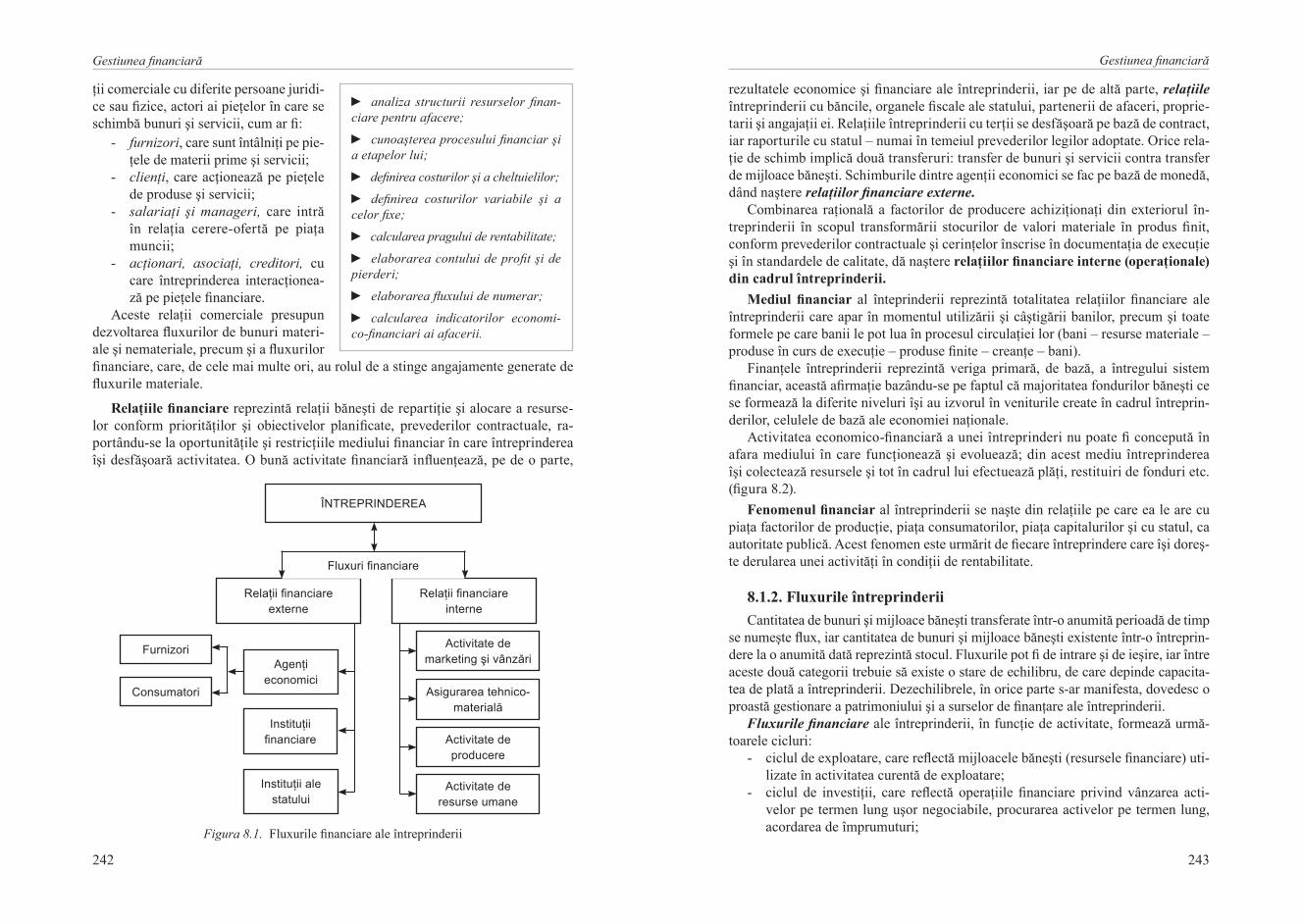

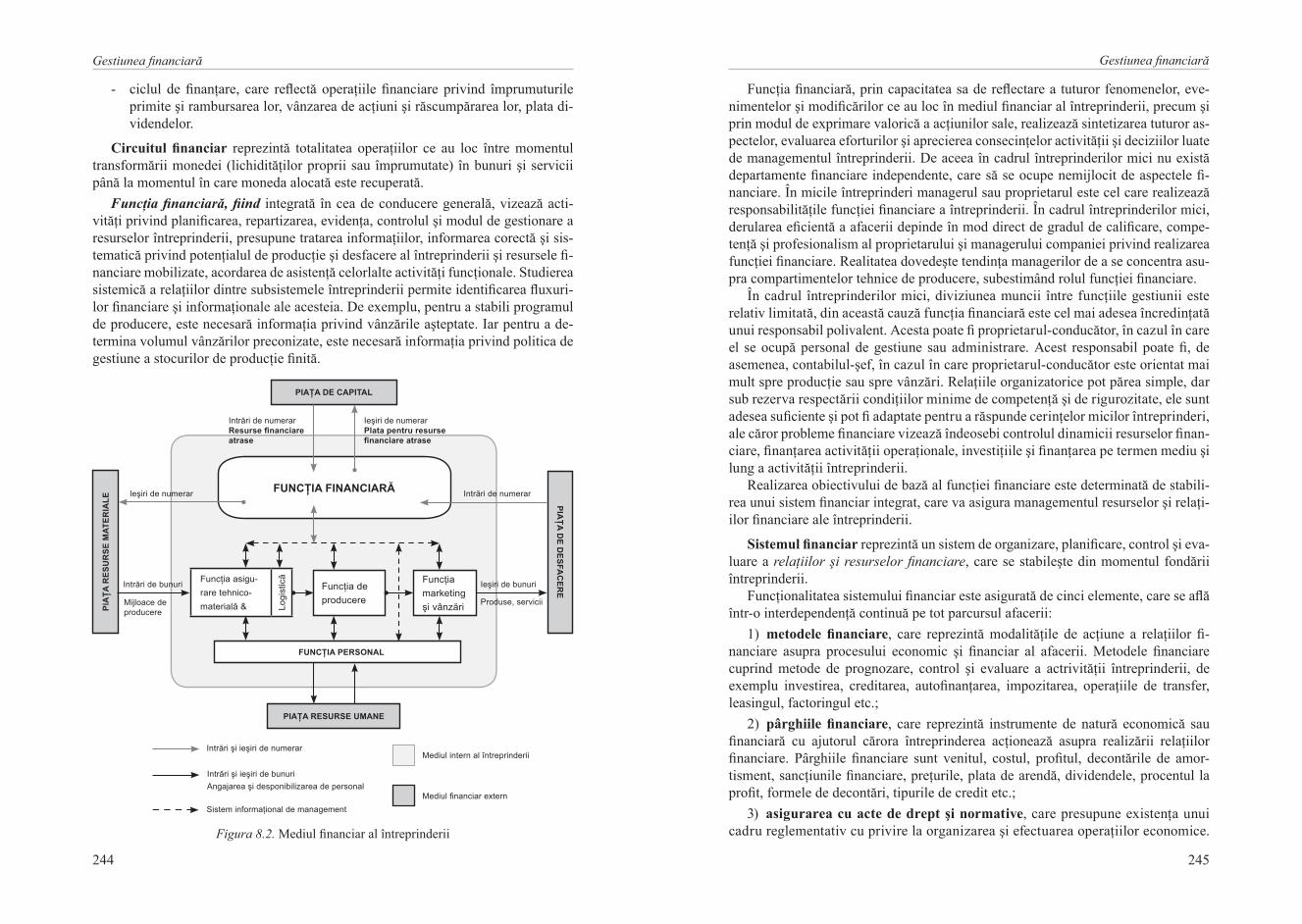

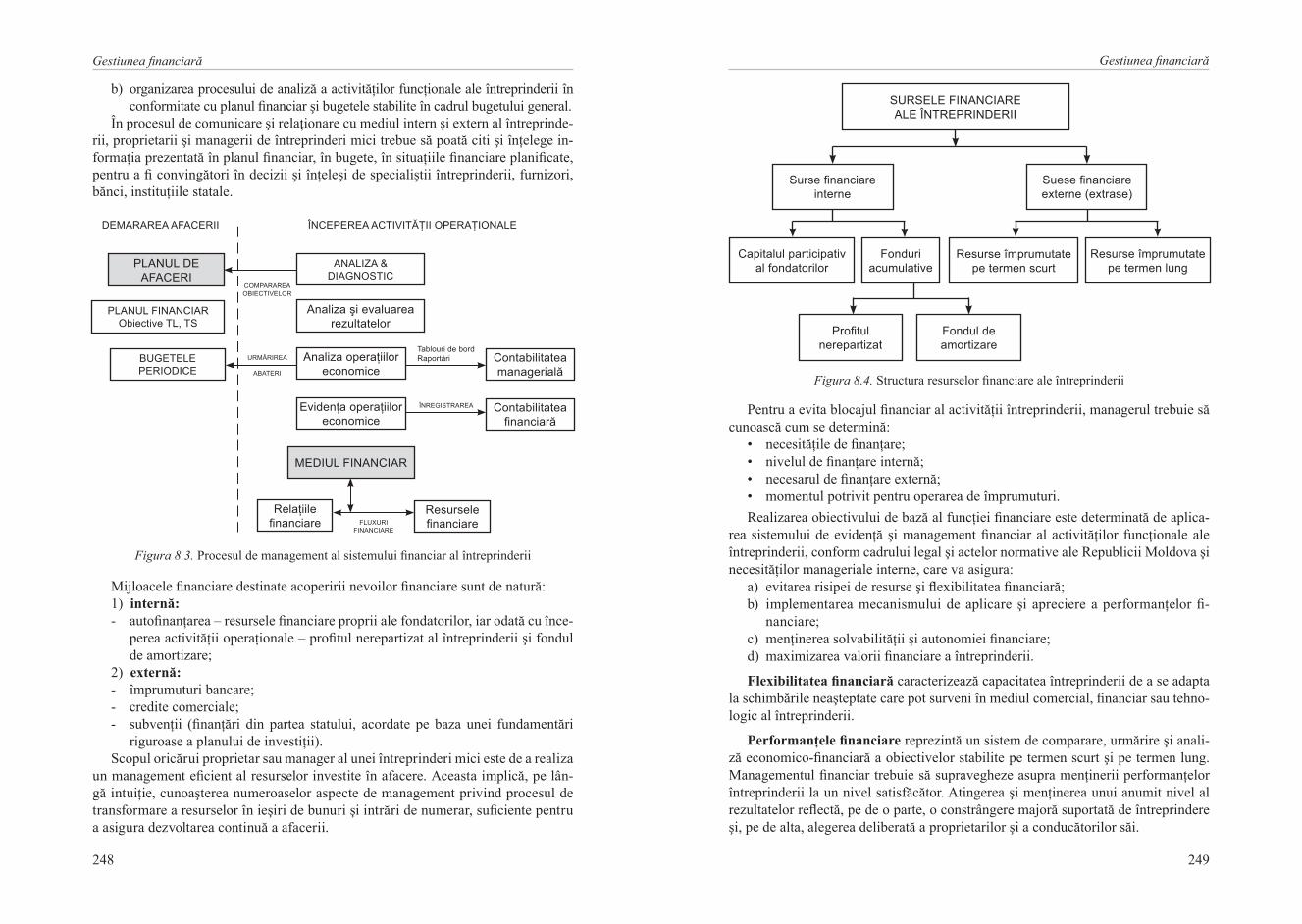

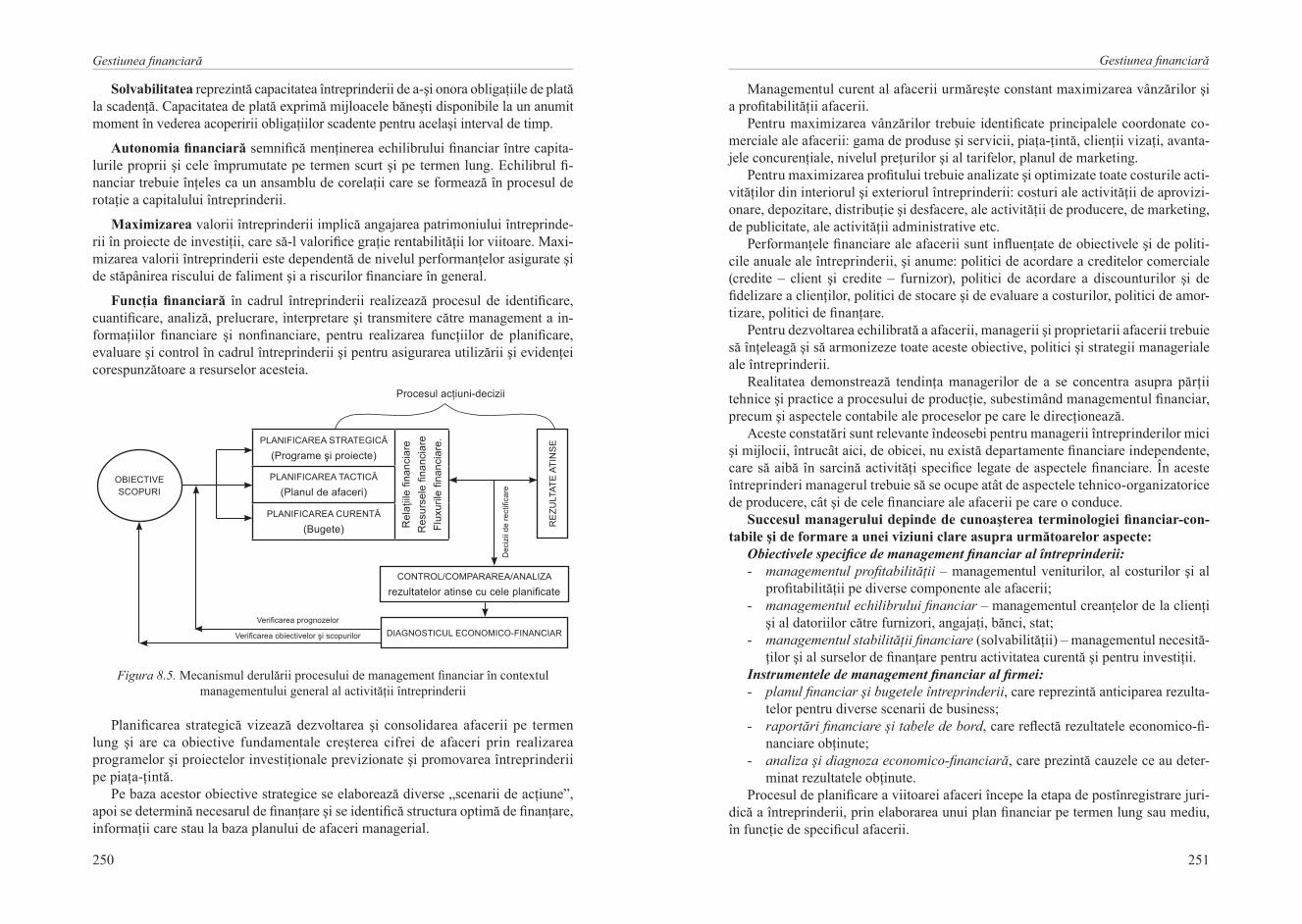

Mediul inanciar este o componentă importantă a businessului. În capitolul opt sunt deinite rolul şi sarcinile funcţiei inanciare în sistemul de gestiune a întreprinderii, esenţa şi structura mecanismului inanciar al întreprinderii, planiicarea inanciară.

Următorul capitol este consacrat bazelor conceptuale ale contabilităţii, reglemen-tării normative a contabilităţii şi documentării operaţiilor economice. Această parte a lucrării este destinată, în special, celor care doresc să-şi aprofundeze cunoştinţele în domeniul gestiunii inanciare şi contabile a afacerii.

Capitolul zece constituie un suport în identiicarea şi selectarea surselor de inan-ţare a afacerii. Este foarte important să ie selectată cea mai bună variantă, în baza unor criterii bine deinite.

Manualul oferă material de studiu foarte divers. Fiecare capitol, debutând cu enunţarea obiectivelor, conţine o parte teoretică cu noţiuni, clasiicări, exemple şi constituie baza pentru asimilarea cunoştinţelor vizate de autori. Capitolele se în-cheie cu o generalizare a celor mai importante aspecte ale materialului, urmată de întrebări de recapitulare şi exerciţii pentru orele practice. În suportul viitorului an-treprenor vin anexele, conţinând informaţii despre serviciile de consultanţă, inan-ţare şi asistenţă oferite pe piaţa moldovenească de instituţiile şi organizaţiile de stat şi neguvernamentale.

Manualul este orientat spre mai multe categorii de utilizatori:- studenţii ciclului I (licenţă): manualul va servi drept ghid pentru dezvolta-

rea abilităţilor de antreprenor şi iniţierea afacerii. Pentru studenţii economişti acest manual va i un suport în sistematizarea cunoştinţelor şi motivarea iniţi-erii afacerii proprii, iar pentru cei de la specialităţi neeconomice – în forma-rea competenţelor şi abilităţilor necesare unui începător în afaceri;

- studenţii ciclului II (masterat): manualul reprezintă un ghid pentru aprofun-darea cunoştinţelor privind practicile de bună gestiune a afacerii, dezvoltarea abilităţilor de integrare şi aplicare a acestora;

- tinerii antreprenori: manualul va i un excelent îndrumar practic pentru actu-alizarea şi generalizarea cunoştinţelor şi formarea noilor competenţe.

Studiind cu atenţie manualul „Antreprenoriat. Iniţierea afacerii”, participând ac-tiv la orele practice şi la discuţii, rezolvând exerciţiile şi sarcinile propuse, studentul îşi va forma o serie de abilităţi şi deprinderi:

- interpretarea informaţiei de afaceri; - analiza şi evaluarea unei idei de afaceri;- promovarea afacerii şi cercetarea pieţei;- elaborarea unui plan de afaceri; - inanţarea şi evidenţa contabilă a afacerii;- formarea unei echipe de personal;- identiicarea şi soluţionarea problemelor ce ţin de iniţierea afacerii.Desigur, nu există soluţii unice şi perfecte pentru toate cazurile, dar riscurile pot

i minimizate prin cunoştinţe, studiu, multă muncă şi aplicarea experienţei antrepre-norilor de succes.

Autorii cred că manualul va ajuta la realizarea unei şanse de succes pentru cei care-şi vor încerca potenţialul.

PrefaţĂ

Manualul de faţă a fost elaborat în cadrul Proiectului TEMPUS „Dezvoltarea de par-teneriate cu întreprinderile din republica Moldova”, printre obiectivele principale ale căruia se numără motivarea şi susţinerea studenţilor în dezvoltarea iniţiativei de între-prinzător, oferirea asistenţei informaţionale pentru studierea bazei antreprenoriatului, precum şi formarea competenţelor de creare şi gestiune a afacerii proprii.

Micul business reprezintă viitorul economiei. Afacerea proprie oferă posibilităţi de manifestare a abilităţilor şi talentului, de aplicare a experienţei profesionale, de dezvoltare personală. Una dintre provocările pe care le au de înfruntat universităţile este încurajarea şi dezvoltarea abilităţilor de întreprinzător la studenţi. Acest ma-nual vine cu soluţii concrete pentru această problemă, motivând studenţii şi creând un cadru teoretico-practic pentru formarea cunoştinţelor într-o manieră sistematică. Astfel, scopul manualului este de a asista studenţii în formarea competenţelor de iniţiere şi gestionare a afacerii proprii.

Astfel, manualul prezintă deiniţii ale antreprenoriatului, explică modalităţile de generare a ideilor de afaceri, analizând aspecte importante de marketing, inanţare, planiicare şi contabilitate a afacerii, oferind şi o listă a instituţiilor care acordă con-sultanţă, suport şi inanţare pentru micul business.

Primul capitol explică fundamentele teoretice ale antreprenoriatului: conceptul, formele, tipologiile, analizându-se componenta de bază – întreprinderile mici şi mijlocii. Capitolul oferă şi o abordare complexă, inclusiv psihologică, a calităţilor, abilităţilor şi experienţei unui antreprenor de succes, dar şi o detaliere a pârghiilor legislative şi inanciare aplicate de stat în susţinerea sectorului de afaceri.

Capitolul doi prezintă motivele şi condiţiile ce urmează a i respectate pentru iniţierea unei afaceri proprii. obţinând cunoştinţe teoretice şi deprinderi practice, studentul va învăţa să evalueze ideea de afaceri, evitând greşelile începătorilor.

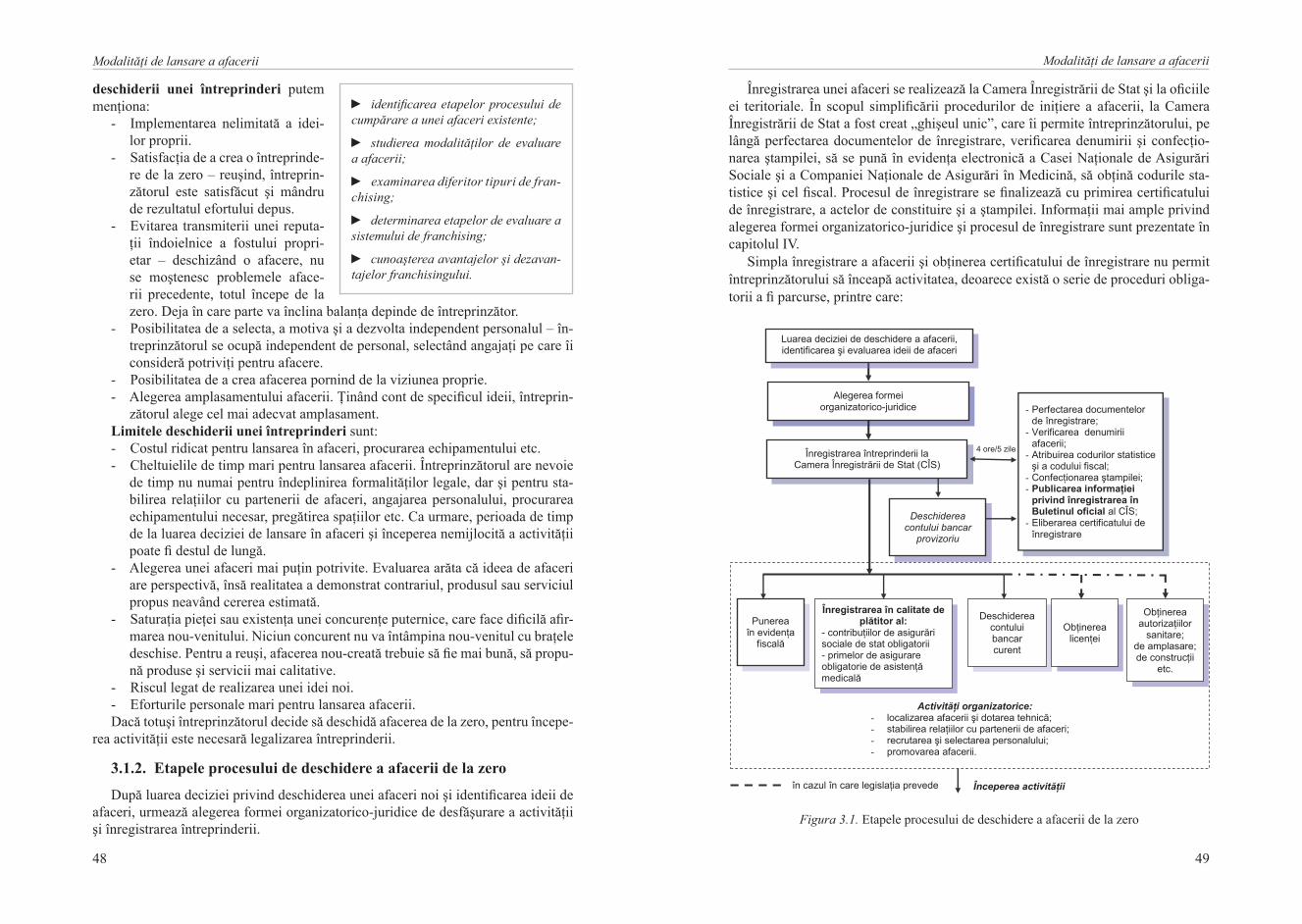

Modalităţile de lansare în afaceri, avantajele şi dezavantajele acestora sunt stu-diate în capitolul trei, care descrie etapele procesului de deschidere a afacerii de la zero, cumpărare a unei afaceri existente şi modalităţile de dezvoltare a afacerii prin cumpărarea unei francize.

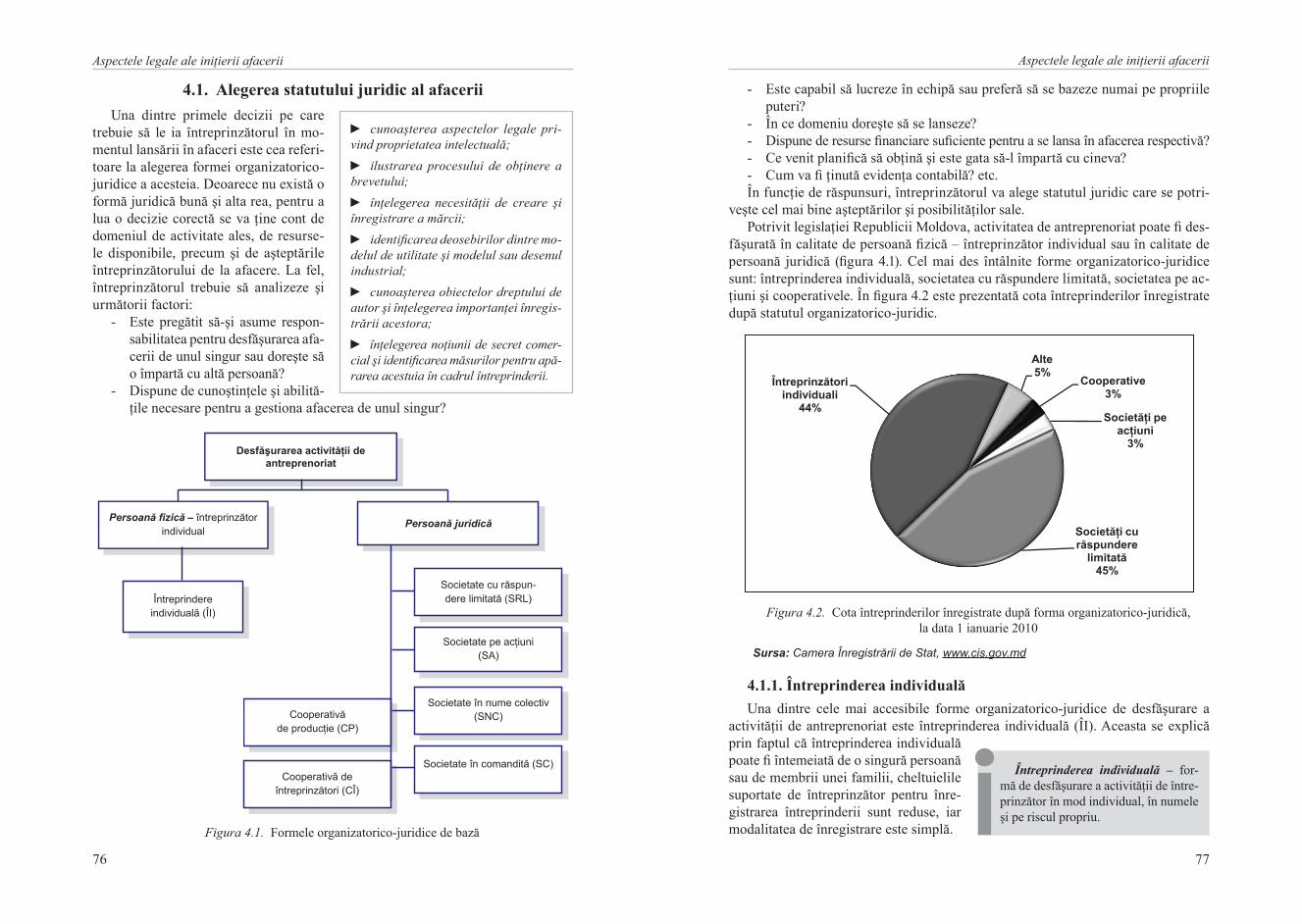

Pentru a deschide o afacere, antreprenorul trebuie să cunoască formele organiza-torico-juridice ale activităţii de antreprenoriat, prin prisma avantajelor şi dezavanta-jelor pe care le oferă acestea. Aspectele respective sunt relevate în capitolul patru.

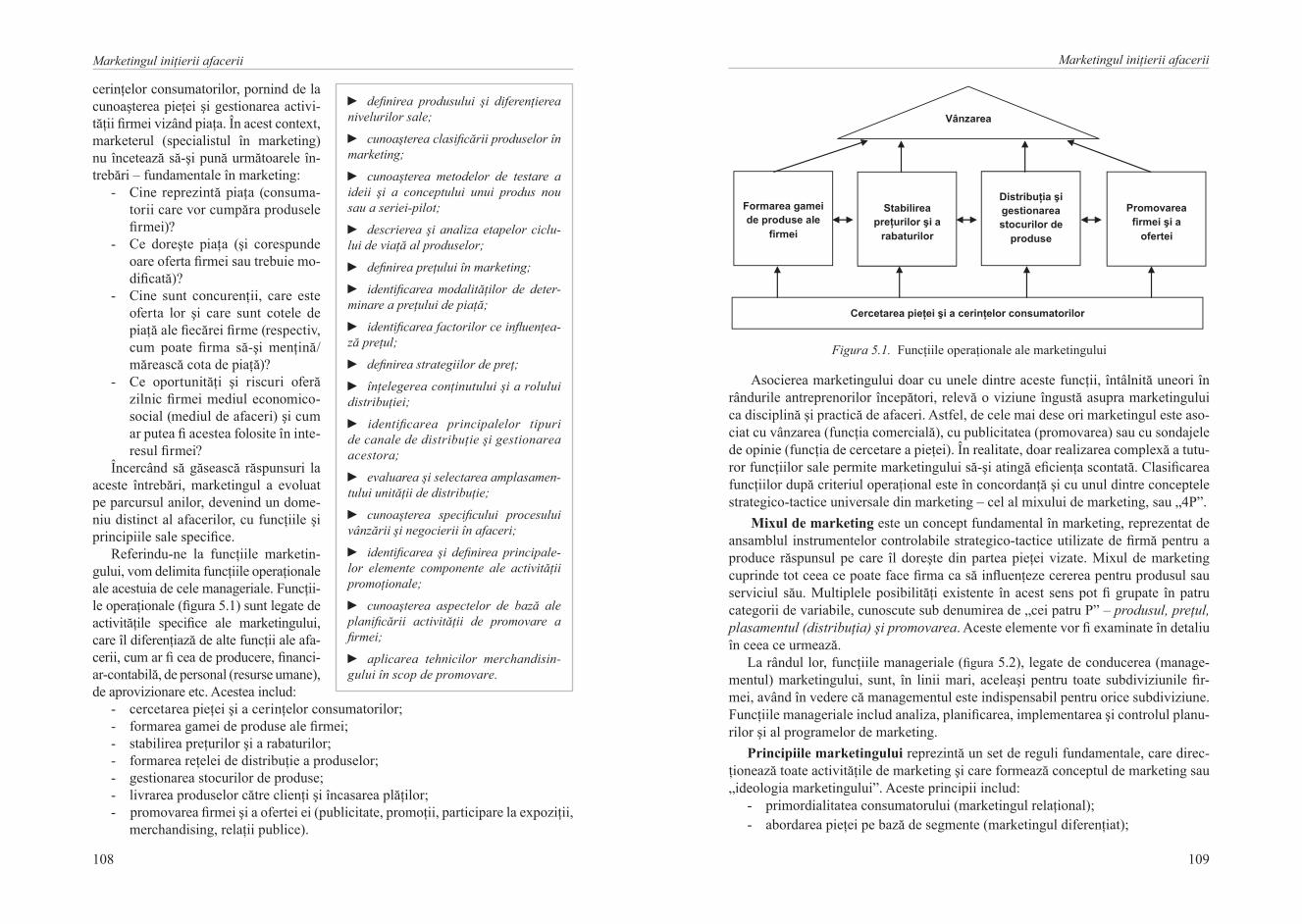

Capitolul cinci este dedicat marketingului micii afaceri, ajutându-l pe student să înţeleagă activitatea de marketing şi utilitatea lui în afaceri, ceea ce îi va permite să-şi promoveze eicient oferta de piaţă şi să gestioneze preţurile produselor sale, să proiecteze şi să organizeze sisteme de distribuţie.

Planiicarea afacerii este un proces indispensabil oricărei activităţi economice comerciale atât la etapa de iniţiere a afacerii, cât şi pentru dezvoltarea ei. Capitolul şase este astfel axat pe conceptul planului de afaceri, utilitatea, structura şi conţi-nutul acestuia.

Pentru iniţierea şi dezvoltarea unei afaceri de succes, calitatea personalului este factorul de bază. Capitolul şapte studiază procesele de management al capitalului uman şi sistemele de stimulare a personalului.

10 11

elemente introductive privind antreprenoriatul

1.1. Antreprenoriat: concept, forme şi tipologii1.1.1. Activităţi cu autorizaţie comercială1.1.2. Antreprenoriatul sub forma întreprinderilor comerciale1.1.3. Tipologia formelor mediului antreprenorial

1.2. Întreprinderile mici şi mijlocii – componente de bază ale antreprenoriatului

1.3. Antreprenorul de succes1.4. Susţinerea de către stat a IMM-urilor

1.1. Antreprenoriat: concept, forme şi tipologii

Fiind un concept multidisciplinar, studierea antreprenoriatului contemporan ne-cesită cunoaşterea diversităţii teoriilor referitoare la acesta. Dreptul roman cunoştea noţiunea de „antreprenor”, desemnând o activitate, îndeosebi comercială. Antrepre-nor era considerat arendaşul, precum şi persoana care gestiona construcţia proprie. În Evul Mediu noţiunea de „antreprenor” avea mai multe sensuri, indicând:

- persoanele care se ocupau cu comer-ţul exterior;

- organizatorii de parade, spectacole;- responsabilii de obiecte industria-

le, şantiere. Aceştia nu îşi asumau niciun risc, ci doar conduceau toa-te activităţile, utilizând resursele inanciare, materiale şi comerciale care li se alocau.

Noţiunea „antreprenoriat de risc” cu-noaşte o dezvoltare aparte în sec. al XVII-lea, atunci când antreprenor era numită persoana care a încheiat cu statul un con-tract de îndeplinire a anumitor lucrări sau

capitolul I

Capitolul I. Competenţe:

► identiicarea calităţilor necesare unui antreprenor de succes;

► deinirea activităţii de antrepre-noriat;

► interpretarea corectă şi deinirea sectorului întreprinderilor mici şi mijlocii;

► demonstrarea capacităţilor de analiză comparativă a unor noţiuni, fenomene;

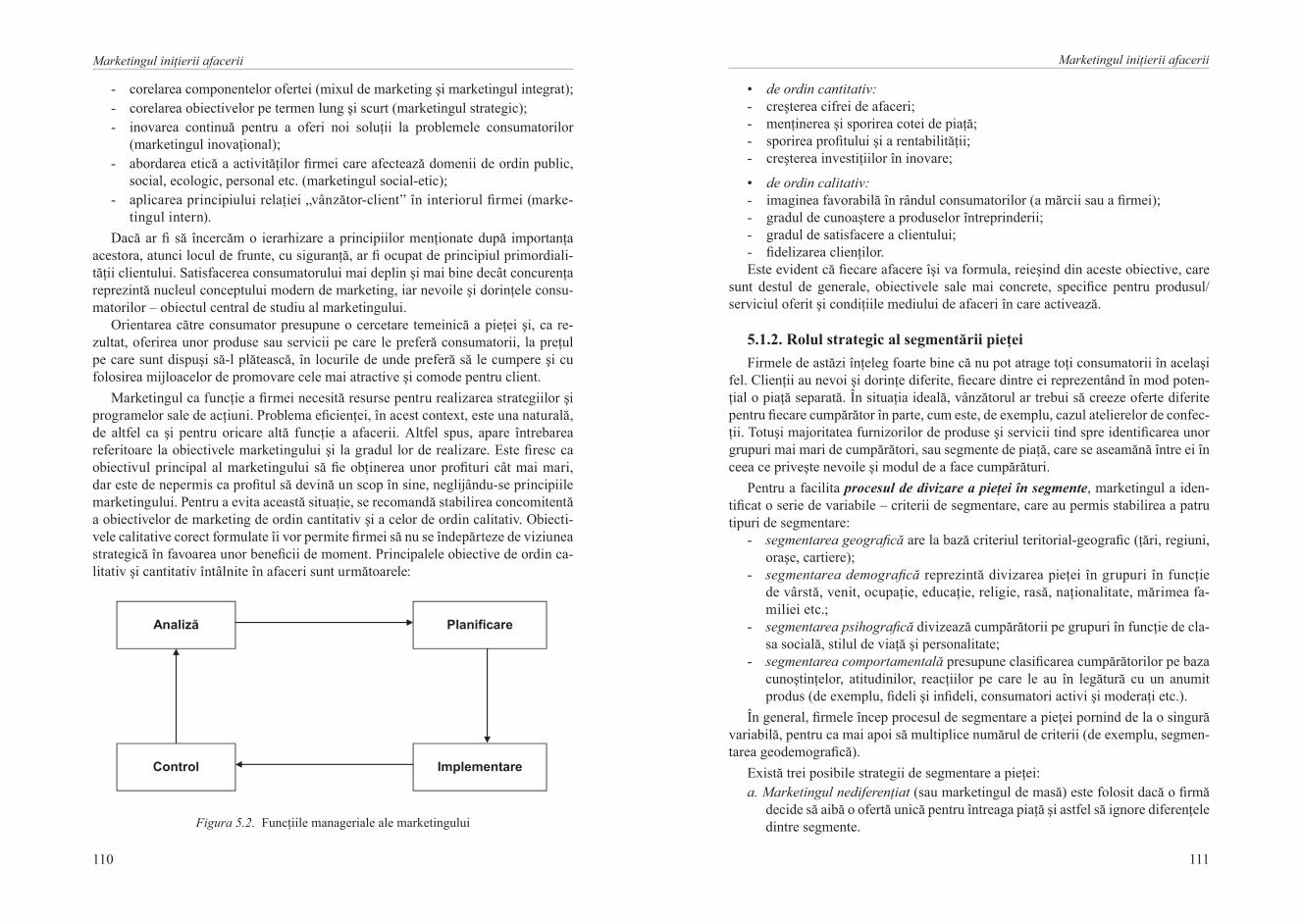

► cunoaşterea avantajelor şi limite-lor acestora.

12

Elemente introductive privind antreprenoriatul

13

Elemente introductive privind antreprenoriatul

de desfacere a anumitor produse. Deoa-rece valoarea contractului era prestabili-tă, mărimea proitului sau a pierderilor era determinată în exclusivitate de noro-cul antreprenorilor.

În literatura economică noţiunea de „antreprenor” a apărut pentru prima dată în Dicţionarul Universal de Comerţ, edi-tat la Paris în anul 1723, desemnând „per-soana care îşi asumă obligaţii în vederea gestionării construcţiei unui obiect”.

Ca termen ştiinţiic, ca subiect de discuţie şi analiză, noţiunea de „antreprenor” datează încă din sec. al XVIII-lea, când economistul francez richard Cantillon a asociat asumarea de riscuri în economie cu antreprenoriatul, formulând primele teorii cu privire la antreprenoriat. În Anglia, în aceeaşi perioadă, revoluţia Indus-trială era în plină desfăşurare, iar antreprenorii jucau un rol important în transfor-marea resurselor.

Joseph Schumpeter (economist austriac, 1934) spunea: „În antreprenoriat există o înţelegere pe care o facem în legătură cu un anumit tip de comportament, care in-clude: 1) iniţiative; 2) organizarea şi reorganizarea mecanismelor socioeconomice; 3) acceptarea riscului şi a eşecului”.

Activitatea de antreprenoriat este o activitate independentă, desfăşurată pe pro-priul risc şi orientată spre obţinerea proitului ca urmare a utilizării bunurilor, vinde-rii mărfurilor, executării lucrărilor sau prestării serviciilor de către persoanele înre-gistrate în această calitate, în modul stabilit de lege. Activitate de antreprenoriat pot desfăşura atât persoanele juridice, cât şi cetăţenii (persoanele izice).

Potrivit legislaţiei republicii Moldova, „antreprenoriatul este activitatea de fa-bricare a producţiei, executare a lucrărilor şi prestare a serviciilor, desfăşurată de ce-tăţeni şi de asociaţiile acestora în mod independent, din proprie iniţiativă, în numele lor, pe riscul propriu şi sub răspunderea lor patrimonială în scopul de a-şi asigura o sursă permanentă de venituri” [1, art. 1].

Cele mai des întâlnite forme de activităţi de antreprenoriat sunt: genurile de acti-vităţi licenţiate şi companiile comerciale. Principala diferenţă între cele două forme este cǎ un comerciant (persoană izică) face afaceri pe cont propriu şi are nevoie de autorizaţie comercială, în timp ce o companie (persoană juridică) face afaceri în contul companiei, adică pentru toţi patronii săi. În acest caz, va i nevoie de autori-zaţia comercială a fondatorilor şi de un contract legal încheiat între aceştia.

1.1.1. Activităţi cu autorizaţie comercialăPracticarea unui gen de activitate în urma obţinerii unei autorizaţii comerciale

este cea mai simplă modalitate de a începe o afacere. Autorizaţia comercială conferă dreptul de a desfăşura o activitate într-un anumit domeniu. Pentru obţinerea acesteia este necesară respectarea unor cerinţe speciice iecărui tip de activitate comercială (toate necesită probitate):

Activitatea de antreprenoriat este

o activitate independentă, desfăşura-

tă pe propriul risc şi orientată spre obţinerea sistematică a proitului ca urmare a utilizării bunurilor, vinde-

rii mărfurilor, executării lucrărilor sau prestării serviciilor de către per-

soanele înregistrate oicial în această calitate în modul stabilit de lege.

a) Comerţ liber: nu este necesară o caliicare specială, autorizaţia iind eliberată la prezentarea cazierului judiciar (de exemplu: activităţi de desfacere a produ-selor sau diverse activităţi de intermediere).

b) Activităţi meşteşugăreşti: pentru obţinerea autorizaţiei este nevoie de pregăti-re profesională sau experienţă în domeniile aferente ocupaţiilor respective (de exemplu: tâmplăria, ierăria, zidăria, tinichigeria, serviciile cosmetice).

c) Activităţi reglementate: pe lângă caliicările adecvate, pentru obţinerea autori-zaţiei există cerinţe suplimentare deinite în diverse regulamente (de exemplu: contabilitatea, montajul, repararea şi controlul aparatelor electrice, producţia chimică, optică, serviciile de masaj, consilierea psihologică etc.). Aceste tipuri de activităţi se numesc înregistrate.

d) Concesionǎri: pentru acestea sunt deinite cerinţe (inclusiv caliicări) prin legi şi regulamente. În plus, pe lângă înregistrare, solicitarea necesită aprobare din partea unei autorităţi administrative de stat (de exemplu: pentru schimbul valutar – Banca Naţionalǎ). În cazul în care aprobarea este acordată, solicitan-tul primeşte, pe lângă licenţa comercială, aşa-numita concesionare. În calitate de exemple enumerăm: producerea, repararea, vânzarea şi utilizarea de arme, serviciile de comunicaţii, serviciile de taximetrie etc.

1.1.2. Antreprenoriatul sub forma întreprinderilor comercialeÎn cazul în care costurile de începere a afacerii sunt mari, câteva persoane se pot

asocia şi îniinţa o societate comercialǎ. În republica Moldova societăţile comerci-ale sunt reglementate prin Legea despre antreprenoriat şi întreprinderi. Legea stabi-leşte agenţii economici care au dreptul, în numele lor (irmelor lor), să desfăşoare activitate de antreprenoriat în republica Moldova şi determină principiile juridice, organizatorice şi economice ale acestei activităţi. În conformitate cu prevederile acestei legi, societăţile comerciale se pot constitui în una dintre următoarele forme: societate în nume colectiv; societate în comandită; societate pe acţiuni; societate cu răspundere limitată.

Cea mai frecvent întâlnitǎ formǎ de societate comercialǎ este societatea cu răs-pundere limitatǎ (SrL). Fiecare partener este obligat sǎ facă o depunere de capital de bazǎ, din care vor putea i plătite datoriile sau alte angajamente inanciare în cazul lichidării societăţii. Acesta este motivul pentru care răspunderea este limitatǎ: societatea este răspunzătoare numai în limita capitalului de bazǎ. Partenerii încheie un contract de parteneriat, în care se prevede, printre altele, suma investitǎ de iecare partener şi modul în care se va face distribuirea proitului comun. o societate cu răspundere limitatǎ poate i îniinţatǎ şi de către o singură persoană.

1.1.3. Tipologia formelor mediului antreprenorialTabloul economiei contemporane prezintă o mare diversitate de întreprinderi şi

structuri ale acestora, cu dimensiuni, roluri şi caracteristici mult diversiicate. Este deosebit de importantă cunoaşterea diferitelor tipuri de întreprinderi, ale căror par-ticularităţi reclamă abordări diferenţiate din anumite puncte de vedere.

14

Elemente introductive privind antreprenoriatul

15

Elemente introductive privind antreprenoriatul

Necesitatea clasiicării întreprinderilor este determinată de mai mulţi factori:- pe această bază se pot efectua analize complexe şi aprofundate privind deze-

chilibrele şi disfuncţionalităţile existente la un anumit moment în economie;- aceasta permite identiicarea caracteristicilor şi modalităţilor de exercitare a

conducerii în întreprindere.Există mai multe criterii de clasiicare a întreprinderilor, însă în limitele prezen-

tului capitol ne vom rezuma la cele mai principale.

1. În funcţie de forma de proprietate deosebim:- întreprinderi de stat;- întreprinderi private;- întreprinderi cu proprietate mixtă.

Trăsătura deinitorie a întreprinderii de stat este faptul că întregul său patrimoniu aparţine statului pe al cărui teritoriu se ală. Îniinţarea şi funcţionarea întreprinde-rilor de stat depinde în exclusivitate de voinţa factorilor decizionali etatici, potrivit reglementărilor existente în iecare ţară.

Întreprinderile private se caracterizează prin faptul că patrimoniul lor se ală în proprietatea uneia sau a mai multor persoane. Este un tip de întreprindere foarte veche, avându-şi rădăcinile în sclavagism. Numărul, diversitatea şi mărimea între-prinderilor private au crescut odată cu dezvoltarea societăţii.

Trăsăturile economice esenţiale ale întreprinderilor private:- iniţiativa constituirii şi funcţionării lor aparţine în totalitate întreprinzătorului;- existenţa unui capital iniţial minim este obligatorie;- independenţa deplină în ceea ce priveşte direcţionarea activităţilor între-

prinderii;- asumarea integrală a riscurilor economice şi sociale legate de operaţiile ir-

mei etc.În funcţie de numărul posesorilor de capital, întreprinderile private pot i indivi-

duale şi de grup. Întreprinderea individuală aparţine unei singure persoane. Această formă este caracteristică în special întreprinderilor de dimensiuni mici şi mijlocii.

Întreprinderea de grup prezintă drept caracteristică posesiunea asupra patrimo-niului său de către cel puţin două persoane, şi poate i:

a) întreprindere familială, al cărei patrimoniu se ală în proprietatea membri-lor unei familii. De regulă, aceste întreprinderi sunt mici, membrii familiei posedând integral competenţele privind conducerea tuturor activităţilor. Cel mai adesea membrii familiei nu sunt numai proprietarii întreprinderii, ci şi lucrători efectivi în cadrul acesteia;

b) întreprinderea asociativă este îniinţată prin dorinţa şi participarea în condiţii egale a mai multor persoane, ce desfăşurau anterior activităţi similare în cali-tate de mici producători. Speciic este dreptul de proprietate asupra patrimo-niului al mai multor persoane, care prin actul de constituire devin, sub anumite forme, coparticipanţi la conducerea întreprinderii. Fiecare membru are drep-tul, pe lângă salariu, la o parte din venitul inal corespunzător cotei-părţi din capital, potrivit unor proceduri stabilite la îniinţarea întreprinderii;

c) întreprinderea cu proprietate mixtă, al cărei patrimoniu aparţine parţial sta-tului, parţial persoanelor izice sau juridice private.

2. După natura activităţii se evidenţiază:- întreprinderi agricole;- întreprinderi industriale;- întreprinderi de servicii (bănci, asigurări, transport);- întreprinderi de distribuţie al căror rol este de a pune la dispoziţia clienţilor

diferite bunuri de consum.

3. În funcţie de obiectul muncii, întreprinderile se împart în extractive şi prelu-crătoare. Cele extractive se ocupă cu extracţia obiectelor muncii din natură (carbo-nifere, petrolifere etc.), iar cele prelucrătoare – cu transformarea materiilor prime în produse inite. Primele se caracterizează printr-o dependenţă pronunţată de factorul natură.

4. În raport cu destinaţia economică şi caracterul producţiei inite distingem:- întreprinderi producătoare de mijloace de producţie (grupa A);- întreprinderi producătoare de bunuri de consum (grupa B).

5. În funcţie de continuitatea procesului tehnologic există:- întreprinderi cu procese tehnologice continue;- întreprinderi cu procese tehnologice discontinue.

6. După timpul de lucru în cadrul anului calendaristic deosebim:- întreprinderi ce funcţionează anul împrejur;- întreprinderi sezoniere.

7. În raport cu nivelul de specializare se poate vorbi de:- întreprinderi specializate;- întreprinderi universale;- întreprinderi mixte.

8. În funcţie de metoda de organizare a producţiei putem evidenţia:- întreprinderi cu producţia organizată în lux;- întreprinderi cu producţia organizată pe obiecte;- întreprinderi cu producţia organizată în unicate.

9. În funcţie de forma organizatorico-juridică a întreprinderii deosebim:- întreprindere individuală;- societate în nume colectiv;- societate în comandită;- societate pe acţiuni;- societate cu răspundere limitată;- cooperativă de producţie;- cooperativă de întreprinzător;- întreprindere de arendă;- întreprindere de stat şi întreprindere municipală.

16

Elemente introductive privind antreprenoriatul

17

Elemente introductive privind antreprenoriatul

10. Dupǎ mǎrime (estimatǎ dupǎ numǎrul de personal, cifra de afaceri, capitalul social) se poate vorbi de:

- microîntreprinderi; - întreprinderi mici;- întreprinderi mijlocii; - întreprinderi mari.

1.2. Întreprinderile mici şi mijlocii (IMM) – componente de bază ale antreprenoriatului

P. Drucker (savant american, considerat „rugul aprins” al managementului mo-dern) spunea că „micile afaceri reprezintă catalizatorul principal al creşterii econo-mice”. Micile afaceri contribuie în bună măsură la realizarea unor obiective funda-mentale ale oricărei economii naţionale. IMM-urile joacă un rol însemnat în eco-nomie din următoarele motive:

- supleţea structurilor le conferă o capacitate ridicată de adaptare la luctuaţiile mediului economic;

- întreprinderile mici şi mijlocii se pot integra relativ uşor într-o reţea industrială regională, ceea ce con-tribuie, pe de o parte, la dezvolta-rea economică a regiunii respecti-ve, iar pe de altă parte, la reducerea şomajului şi la creşterea nivelului de trai, pentru că oferă locuri de muncă;

- dimensiunea lor redusă permite evitarea birocraţiei excesive şi a dezumanizării;- IMM-urile formează, la nivel individual, un ansamblu mult mai uşor de con-

trolat/condus.Nu există o deiniţie unanim recunoscută a IMM-urilor. Pentru a i considerată

mică/mijlocie, o afacere trebuie să îndeplinească anumite condiţii.În aprecierea mărimii unei întreprinderi se au în vedere criterii cantitative şi

calitative:- cantitative: volumul vânzărilor, numărul salariaţilor, proitul;- calitative: atingerea unui anumit nivel al productivităţii muncii, a unui anumit

grad de integrare în mediul economic etc.În SUA întreprinderile sunt considerate mici şi mijlocii dacă numărul proprie-

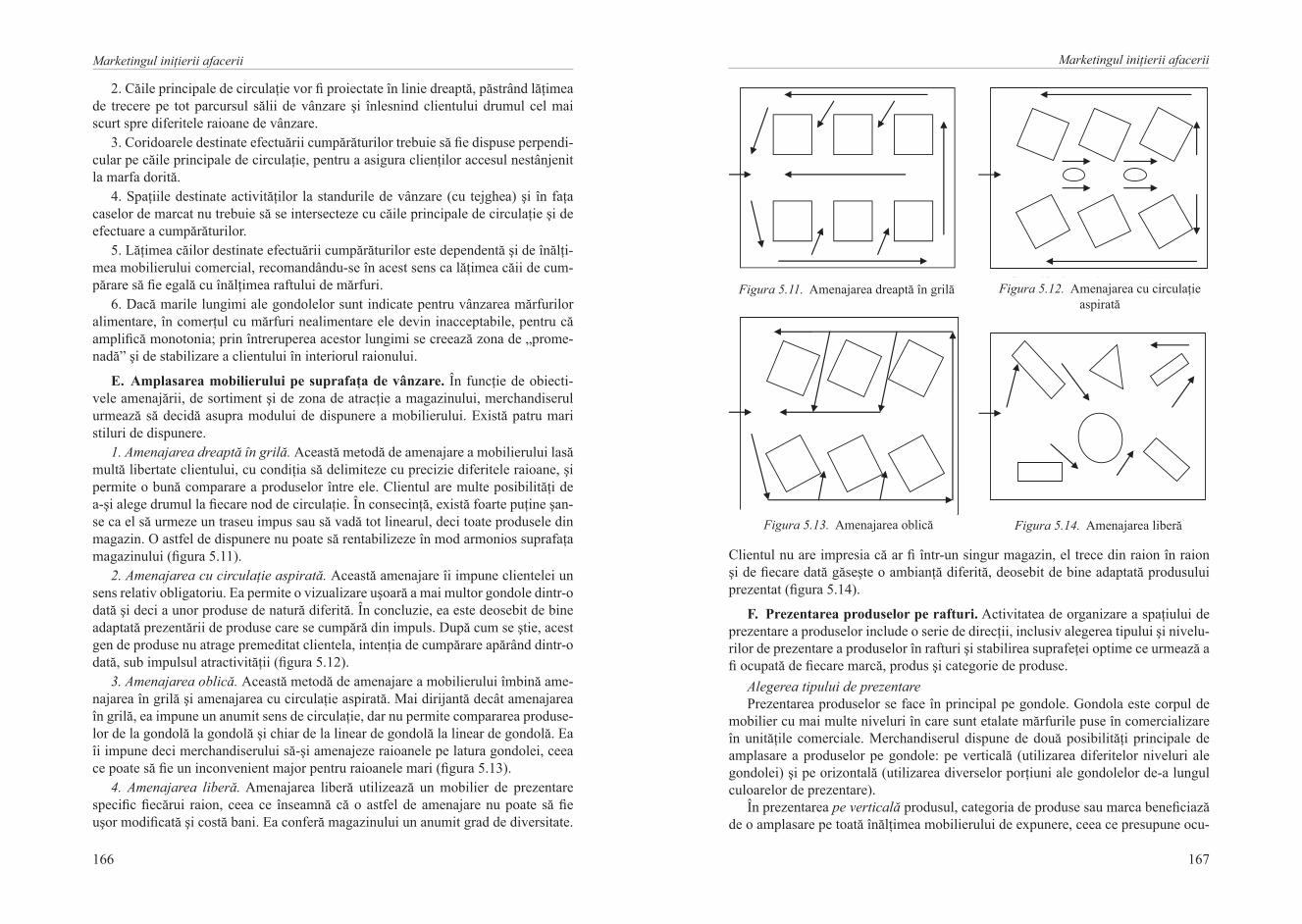

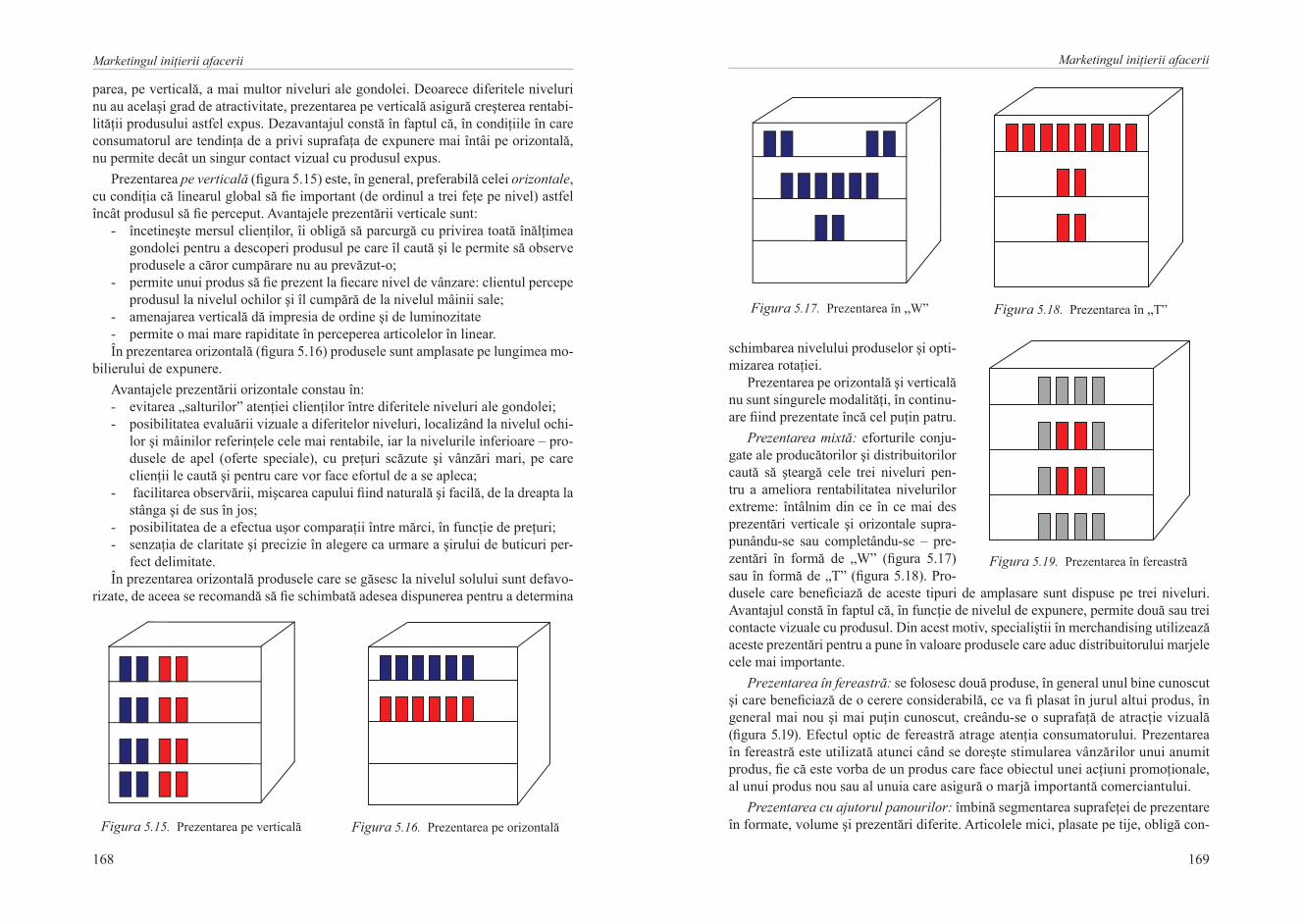

tarilor (persoanelor) este între 1 şi 20, au o localizare geograică bine determinată, managementul este independent, separat de proprietar, iar cifrele de afaceri constau din câteva milioane de dolari SUA (comerţul cu amănuntul – 8 mil. dolari SUA; comerţul cu ridicata – 22 mil. dolari SUA).

În Uniunea Europeană criteriul principal în stabilirea mărimii întreprinderii este numărul de salariaţi, ceea ce permite clasiicarea acestora în 3 categorii:

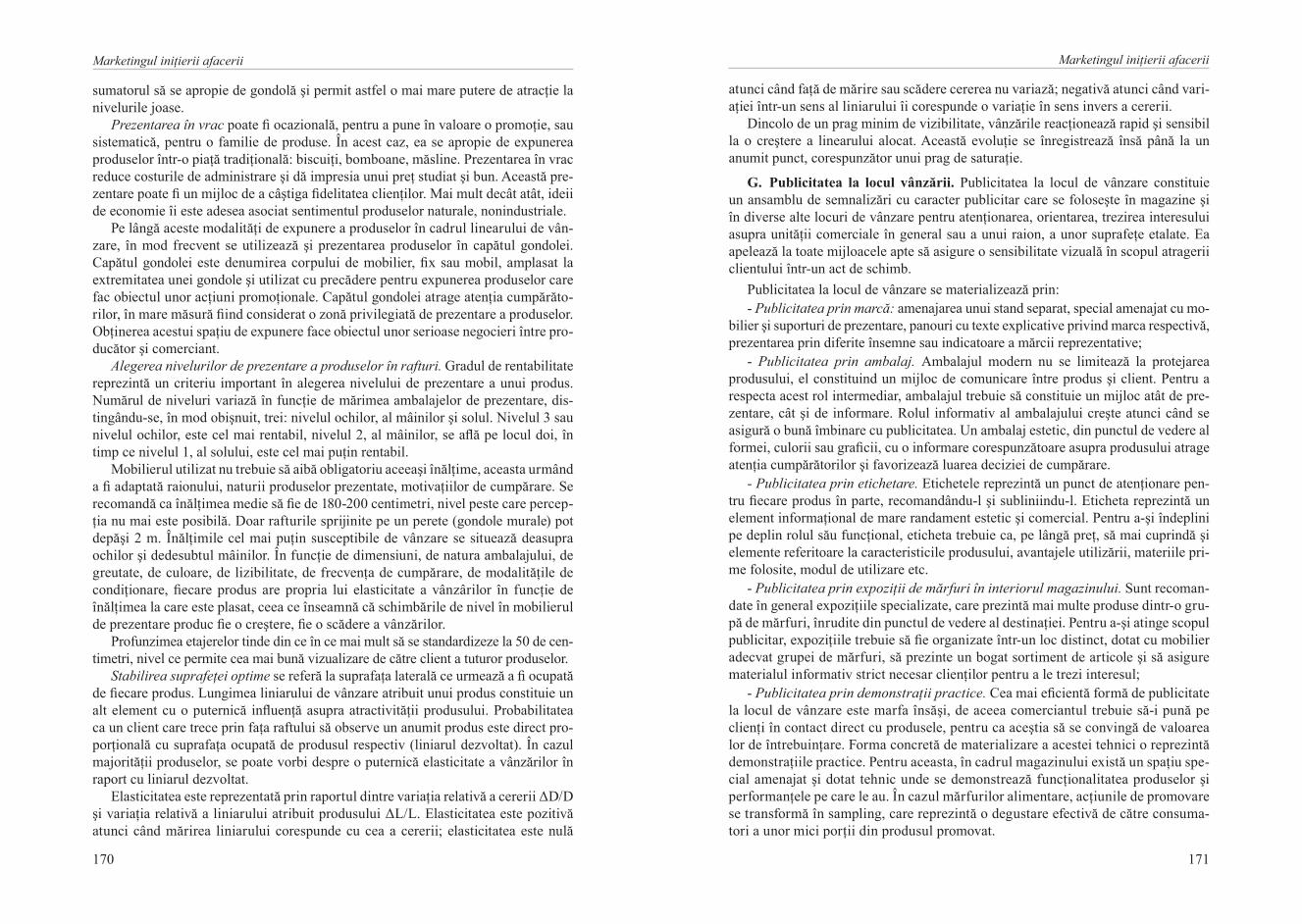

- microîntreprinderi: 1-9 salariaţi;

Nu există o deiniţie unanim ac-ceptată a IMM-urilor. În Republica Moldova se aplică următoarele crite-

rii: numărul angajaţilor, suma anua-

lă a veniturilor din vânzări, valoarea anuală de bilanţ a activelor. În con-

formitate cu Legea privind susţine-rea sectorului întreprinderilor mici şi mijlocii, se poate vorbi despre mi-croîntreprinderi, întreprinderi mici, întreprinderi mijlocii.

- întreprinderi mici: 10-99 salariaţi;- întreprinderi mijlocii: 100-499 salariaţi.În Marea Britanie (începând cu 30 ianuarie 2004), în corespundere cu legislaţia în

vigoare, sunt considerate mici întreprinderile care respectă cel puţin 2 criterii dintre cele enumerate mai jos:

- valoarea anuală a vânzărilor nu depăşeşte 5,6 milioane lire sterline;- valoarea de bilanţ a activelor nu depăşeşte 2,8 milioane lire sterline;- numărul angajaţilor nu este mai mare de 50 de persoane.Pentru întreprinderile mijlocii criteriile de apreciere sunt următoarele:- valoarea anuală a vânzărilor nu depăşeşte 22, 8 milioane lire sterline;- valoarea de bilanţ a activelor nu depăşeşte 11,4 milioane lire sterline;- numărul angajaţilor nu este mai mare de 250 de persoane [12].În Canada, întreprinderile cu o cifră de afaceri mai mică de 2 milioane dolari sunt

clasiicate ca iind mici, în timp ce o cifră de afaceri de până la 20 milioane dolari situează întreprinderea în categoria celor medii.

În Japonia, Legea de bază a întreprinderilor mici şi mijlocii atribuie întreprinde-rile la categoria de IMM în funcţie de mărimea capitalului, de numărul angajaţilor şi de apartenenţa ramurală. Astfel, în industria extractivă şi prelucrătoare, transport, comunicaţii şi construcţii întreprinderea este considerată mijlocie dacă dispune de un capital de maxim 100 mii yeni (660 mii dolari) şi de 300 de angajaţi; în comerţul cu ridicata, respectiv, până la 30 mii yeni (200 mii dolari) şi până la 100 angajaţi; în comerţul cu amănuntul şi servicii, 10 mii yeni (66 mii dolari) şi 50 de angajaţi [9, p. 2]. Întreprinderi mici sunt considerate cele care au până la 5 angajaţi în comerţ şi servicii şi cel mult 20 de angajaţi în celelalte domenii.

În Federaţia rusă, la baza deinirii micului business se pune numărul angajaţilor pe domenii de activitate. Sunt considerate IMM-uri întreprinderile în care numărul mediu al angajaţilor în perioada de dare de seamă nu depăşeşte următoarele nive-luri: în industrie, construcţii şi transport: 100 de angajaţi; în gospodăria de fermieri: 60 de angajaţi; în comerţul cu ridicata: 50 de angajaţi; în comerţul cu amănuntul şi prestarea serviciilor populaţiei: 30 de angajaţi. Un alt criteriu este cota de partici-pare a statului, a societăţilor obşteşti sau religioase, a întreprinderilor mari, care nu trebuie să depăşească 25 la sută din mărimea totală a capitalului statutar.

În Republica Moldova, la fel ca şi în Uniunea Europeană, criteriul de bază îl constituie numărul angajaţilor. Astfel, Legea privind susţinerea sectorului întreprin-derilor mici şi mijlocii [2] deineşte micul business ca pe o activitate antreprenorială. Se consideră întreprindere micro agentul economic ce corespunde următoarelor cri-terii: număr mediu scriptic anual de salariaţi de cel mult 9 persoane, sumă anuală a veniturilor din vânzări de cel mult 3 milioane de lei şi valoare totală anuală de bilanţ a activelor ce nu depăşeşte 3 milioane de lei.

Este considerat întreprindere mică agentul economic ce respectă următoarele cri-terii: număr mediu scriptic anual de salariaţi de cel mult 49 de persoane, sumă anuală a veniturilor din vânzări de cel mult 25 milioane de lei şi valoare totală anuală de bilanţ a activelor ce nu depăşeşte 25 milioane de lei.

18

Elemente introductive privind antreprenoriatul

19

Elemente introductive privind antreprenoriatul

În cazul întreprinderii mijlocii, criteriile de deinire sunt următoarele: număr me-diu scriptic anual de salariaţi de cel mult 249 de persoane, sumă anuală a veniturilor din vânzări de cel mult 50 milioane de lei şi valoare totală anuală de bilanţ a activelor ce nu depăşeşte 50 milioane de lei.

După cum se poate observa, nu există o deiniţie unanim acceptată a micilor afa-ceri, deşi acest fapt are nu numai o importanţă teoretică, ci şi una practică. Astfel, o afacere trebuie să îndeplinească anumite condiţii pentru a i considerată mică şi, implicit, pentru a beneicia de serviciile administraţiei micilor afaceri.

Pentru a evita crearea de noi distorsiuni şi blocaje pe piaţă, deinirea întreprin-derilor mici şi mijlocii trebuie privită ca iind la fel de importantă ca sprijinirea lor. Deiniţiile trebuie să ie obiective, sigure din punct de vedere juridic şi uşor de aplicat diverselor categorii de întreprinderi: microîntreprinderi, întreprinderi mici şi întreprinderi mijlocii.

Prosperarea pe parcursul timpului a micilor afaceri şi-a găsit relectare şi în teo-ria economică.

Dacă acum 25-30 de ani predomina opinia că situaţia economică este mai bine controlată de către organele statale, în prezent o mai mare răspândire o are teoria conlucrării întreprinderilor mici şi a celor mari. Întreprinderile mari nu tind să lichi-deze micul business, din contra, îl utilizează ca domeniu convenabil de investire a capitalului. La rândul lor, irmele mici beneiciază de susţinerea întreprinderilor mari, de aceea nu tind să concureze cu ele, iar deseori nici nu sunt interesate să-şi transforme afacerea în una mare.

rolul şi importanta IMM-urilor decurg din următoarele trăsături ale acestora:- oferă noi locuri de muncă;- favorizează inovarea şi lexibilitatea;- oferă personalului posibilitatea de a-şi spori caliicarea şi de a putea aspira la

posturi în întreprinderile mari;- stimulează concurenţa;- ajută la buna funcţionare a întreprinderilor mari, pentru care prestează diferite

servicii sau produc diferite subansambluri;- fabrică produse şi prestează servicii în condiţii de eicienţă.Micul business ridică viabilitatea şi competitivitatea întreprinderilor mari, iind

un important factor reglator al economiei. Şi dacă întreprinderile mari activează în mai multe ramuri industriale, pe mai multe pieţe, oferind un sortiment variat de produse în cantităţi mari, atunci cele mici şi micro – într-un domeniu concret, propu-nând produse în serie mică sau unicate.

Din punct de vedere economic, întreprinderile mici prezintă o serie de avantaje:- o întreprindere mică poate constitui punctul perfect de pornire în lansarea unui

nou produs sau serviciu;- Întreprinderile mici pot prezenta avantaje faţă de cele mari atunci când se pune

problema satisfacerii unor nevoi locale. Adesea nevoile locale au anumite particula-rităţi, care nu ar putea i satisfăcute adecvat de o întreprindere mare;

- Mulţi consumatori sunt plictisiţi de produsele realizate în serii mari şi preferă produsele de serie mică sau unicate, realizate de întreprinderile mici;

- În anumite domenii prestarea unor servicii de calitate presupune o relaţie per-sonală, mai apropiată, între client şi producător, avantaj oferit în special de întreprin-derile mici;

- Întreprinderile mici sunt mai lexibile şi se acomodează rapid şi eicient la con-junctura pieţei şi la schimbările în procesul de producţie.

ramurile în care predomină micile afaceri dispun de trei caracteristici speciice: o piaţă locală, necesităţi reduse de capital şi o tehnologie simplă. Deoarece aceste caracteristici determină dependenţa irmei de una sau câteva persoane, de multe ori pot apărea probleme ce pun în pericol reuşita activităţii, dezavantajele iind:

1. o singură persoană nu poate să posede toate caliicările manageriale nece-sare pentru coordonarea întregului ciclu de activitate. De exemplu, patronul sau întreprinzătorul poate i foarte bine pregătit în tehnica promoţională a vânzărilor, dar insuicient instruit pentru interacţionarea cu personalul anga-jat, pentru ţinerea unei evidenţe riguroase, pentru gestiunea inanciară a irmei sale şi pentru satisfacerea altor obligaţii administrative.

2. Într-o afacere mică sistemul de control tinde să ie informal, direct şi personal. Dacă irma se extinde, evantaiul responsabilităţilor poate deveni excesiv pen-tru întreprinzător.

3. Preocuparea proprietarului pentru problemele zilnice presante îl determină deseori să ignore planiicarea activităţii pe un termen mai lung. Din această cauză, irmele mici reacţionează de obicei la schimbările deja realizate şi nu au posibilitatea să le anticipeze sau să le genereze. Asemenea irme sunt, de cele mai multe ori, mai degrabă afectate decât favorizate de transformările mediului concurenţial şi de luctuaţiile economiei.

4. Proprietarul unei afaceri mici este deseori lipsit de o educaţie managerială adecvată şi de experienţă în domeniul managementului. Pentru micul întreprinzător este tipică insuicienţa planiicării managementului irmei.

1.3. Antreprenorul de succes

Antreprenorul este persoana care îşi asumă riscul de antreprenoriat şi caută mij-loace pentru organizarea întreprinderii. El trebuie să cunoască modul de efectuare a activităţii de antreprenoriat, mediul de afaceri, problemele cu care se poate ciocni în activitatea sa şi posibilităţile de soluţionare. Pentru a lua decizii corecte, antrepreno-rul trebuie să estimeze la justa valoare conjunctura pieţei şi poziţia sa efectivă.

Întreprinzătorul este un coordonator, un gestionar de resurse, capabil să îmbine resursele şi să le organizeze pentru a dezvolta şi a pune pe piaţă inovaţia. Adesea organizaţia în cadrul căreia acţionează devine un obstacol în procesul de inovare, de aceea el simte nevoia să se asocieze cu alte persoane. El este şi un “jucător” care agreează şi chiar creează provocările.

În secolele XIX-XX, antreprenorii erau deseori echivalaţi cu managerii întreprin-derilor. Numai în a doua jumătate a secolului al XX-lea noţiunea de antreprenoriat a fost legată de cea de inovaţie. Antreprenorul este considerat un promotor al ideilor noi, începând cu proiectarea unor mărfuri şi terminând cu crearea de structuri orga-

20

Elemente introductive privind antreprenoriatul

21

Elemente introductive privind antreprenoriatul

nizatorice. Astfel, A. Gariman a fost reformatorul căii ferate din SUA, J. Morgan – reorganizatorul industriei americane.

Termenul de întreprinzător provine de la „entrepreneur”, din franceză, desemnând o persoană ce iniţiază o acţiune, o activitate pe cont propriu. Astfel, având în vedere cele menţionate anterior, pot i formulate unele deiniţii ale întreprinzătorului.

Deiniţia 1: Întreprinzătorul este persoana care identiică oportunitatea unei afaceri, îşi asumă responsabilitatea iniţierii acesteia şi obţine resursele necesare pentru începerea activităţii.

Deiniţia 2: Întreprinzătorul este persoana care îşi asumă riscurile conducerii unei afaceri.

Deiniţia 3: Întreprinzătorul este cel care gestionează resursele necesare funcţionării unei afaceri bazate pe inovaţie.

Deiniţia 4: Întreprinzătorul este o persoană izică autorizată sau o persoană juridică care, în mod individual sau în asociere cu alte persoane izice autorizate sau cu persoane juridice, organizează o societate comercială în vederea desfăşurării unor acte de comerţ în scopul obţinerii de proit prin re-alizarea de bunuri materiale, respectiv prestarea de servicii şi vânzarea acestora pe piaţă, în condiţii de concurenţă.

Întreprinzătorii activează în toate domeniile – educaţie, medicină, cercetare, in-ginerie etc. –, dar cei mai mulţi se manifestă în sfera economică.

În literatura de specialitate prevalează două concepţii:Potrivit primei concepţii, întreprinzătorul este persoana care îndeplineşte sarcina

identiicării şi obţinerii resurselor necesare îniinţării unei afaceri şi, în acelaşi timp, îşi asumă riscul utilizării resurselor alocate.

Întreprinzătorul, potrivit celei de a doua concepţii, este iniţiatorul unei afaceri care se concentrează pe inovaţie, elaborând produse şi servicii noi şi creând o nouă piaţă şi un nou client.

Prin urmare, putem deini întreprinzătorul ca persoana sau grupul ce iniţiază o activitate lucrativă, promovând schimbarea şi inovaţia şi asumându-şi riscurile ine-rente unei afaceri în schimbul unor satisfacţii şi interese personale.

Cercetătorii evidenţiază anumite caracteristici ale antreprenorilor, o atenţie de-osebită meritând trăsăturile de carac-ter precum independenţa, încrederea şi perseverenţa. Independenţa este extrem de râvnită de întreprinzători, iind, poa-te, cea mai de preţ trăsătură de caracter a acestora. Întreprinzătorii sunt de cele mai multe ori siguri pe ei şi încrezători în viitorul afacerii create, iar perseverenţa acestora vine din convingerea că succesul nu va apărea imediat, că trebuie să depună eforturi îndelungate pentru a ajunge la scopurile propuse şi chiar să „lupte” cu timpul.

În funcţie de caracteristicile şi trăsăturile dominante, întreprinzătorii sunt clasii-caţi de către diferite şcoli de gândire în mai multe moduri.

Întreprinzătorul este persoana care iniţiază şi derulează un set de activităţi caracterizate prin risc şi inovare în scopul de a obţine satisfacţii materiale şi personale.

După condiţiile de îniinţare a irmei, A. Smith (economist, om politic şi ilo-zof scoţian) deosebeşte două tipuri de întreprinzători: întreprinzătorul artizan – de regulă mai tânăr, care îşi creează afacerea fără a avea o experienţă suicientă, mai ales în materie de gestiune, posedă în special competenţe tehnice şi se lansează în activităţi slab inovative; şi întreprinzătorul speculativ-oportunist – mai în vârstă decât primul şi mai experimentat îndeosebi în materie de gestiune, el îşi iniţiază şi dezvoltă afacerea pe baza unei inovaţii, folosind atât capitalul propriu, cât şi un solid sprijin extern.

După proilul conducătorului şi stilul de gestiune a afacerii, acelaşi savant clasiică întreprinzătorii în trei categorii: întreprinzătorul specialist – care operează prioritar în domeniul tehnic sau informatic şi care se interesează înainte de toate de condiţiile de fabricaţie a produsului sau serviciului, punându-şi în valoare competenţele profesion-ale rezultate din specializarea şi cunoştinţele sale; întreprinzătorul manager, care se

concentrează asupra problemelor de gestionare a resurselor, bazându-se pe formaţia sa universitară sau pe experienţa profesională, punând accentul pe reducerea costurilor, pe investiţiile adiacente producţiei şi pe informatizarea activităţilor; şi întreprinzătorul comercial, care este interesat în special de problemele de fabricaţie şi de gestiune.

Pornind de la aspiraţiile şi priorităţile stabilite, savanţii francezi P. A. Julien şi M. Marchesnay consideră că există două tipuri de întreprinzători: întreprinzători „care acumulează” şi întreprinzători „care valoriică”. Această concepţie se bazea-ză pe principiul că există trei mari aspiraţii socioeconomice ale întreprinzătorului: perenitatea şi creşterea irmei, pe de o parte, şi independenţa întreprinzătorului, pe de altă parte. Primele reprezintă de fapt o permanentă preocupare pentru continua-rea afacerii în speranţa transmiterii ei către o altă persoană din familie sau din afara acesteia, iar independenţa rezultă din puternicul ego al întreprinzătorului, care îl determină să dorească a i liber în formarea şi utilizarea capitalurilor necesare şi soluţionarea proceselor decizionale. Ca urmare, aceste trei aspiraţii generează la întreprinzător două moduri diferite de a acţiona, şi anume: logica de acţiune patri-monială şi logica de acţiune antreprenorială.

Mai pot i evidenţiate următoarele două tipuri de întreprinzători:Întreprinzătorul clasic, centrat pe obţinerea de proit, constituie categoria de în-

treprinzător cea mai reprezentativă, iar din punctul de vedere al rezultatelor activi-tăţii sale, prezintă maximum de performanţă.

Întreprinzătorul tehnic posedă, în general, cel puţin o diplomă universitară, de obicei de inginer. El este tânăr (circa 35-40 ani), înarmat cu o puternică dorinţă de a reuşi, iar talentul lui antreprenorial este adesea moştenit. Întreprinzătorul „tehnic” este strâns legat de inovaţie (comercializarea unor produse noi, tehnologii avansate, schimbări organizaţionale sau manageriale).

Alte caracteristici ale antreprenorilor sunt următoarele:Determinare şi perseverenţǎ. Mai mult decât oricare alt factor, dedicarea totalǎ

pentru succes îl determină pe antreprenor să depăşească toate obstacolele. Deter-minarea puternicǎ şi perseverenţa îl ajută sǎ facă faţǎ oricăror greutăţi, pe care alte persoane le-ar considera insurmontabile şi pot compensa, uneori, lipsa de experienţǎ şi de îndemânare a personalului angajat.

22

Elemente introductive privind antreprenoriatul

23

Elemente introductive privind antreprenoriatul

Dorinţa de a câştiga. Antreprenorii examinează o situaţie, determinǎ cum îşi pot mǎri şansele de câştig şi acţionează în consecinţă. Ca rezultat, riscurile considerate mari de persoanele obişnuite sunt uşor asumate de antreprenori.

Căutarea feedback-ului. Antreprenorii eicienţi sunt adesea descrişi ca având ca-pacitatea de a învăţa repede şi dorinţa puternicǎ de a şti cât de bine se descurcǎ şi cum îşi pot îmbunătăţi rezultatele. Feedback-ul este important, deoarece antrepreno-rul este dispus sǎ înveţe din greşeli şi din experienţele anterioare.

Rezolvarea problemelor persistente. Antreprenorii nu sunt intimidaţi de situaţiile diicile. Încrederea în sine şi optimismul general îi fac sǎ vadă imposibilul ca pe ceva ce necesitǎ mai mult timp pentru a i rezolvat, însă nicidecum irealizabil. Probleme-le simple îi plictisesc, iar simţul realităţii îi ajută să aprecieze corect ceea ce pot şi ceea ce nu pot sǎ facă şi unde au nevoie de ajutor pentru rezolvarea unor probleme diicile, dar de neevitat.

Iniţiativǎ şi responsabilitate. Antreprenorii au fost întotdeauna consideraţi per-soane independente; ei caută şi preiau iniţiativa, nu evită situaţiile în care sunt perso-nal răspunzători pentru succesul sau eşecul întregii operaţiuni. Le place sǎ se implice în probleme în care impactul lor personal poate i măsurat.

Orientare spre oportunităţi. Ceea ce-i caracterizează pe antreprenori este con-centrarea pe oportunitate mai mult decât pe resurse, structurǎ sau strategie. odată ce decizia a fost luată, ei acţionează în mod calculat, încearcă sǎ obţină cât mai multe şanse de câştig, dar evitǎ sǎ-şi asume riscuri inutile.

Toleranţǎ pentru eşec. Antreprenorii consideră eşecul ca iind o experienţǎ din care pot învăţa. Cei mai eicienţi antreprenori sunt cei care se aşteaptă la diicultăţi şi nu sunt dezamăgiţi, descurajaţi sau deprimaţi de un eşec.

Încredere în sine şi optimism. Deşi antreprenorii întâmpinǎ adesea obstacole ma-jore, încrederea în abilităţile personale îi determinǎ sǎ le depăşească şi îi face pe ceilalţi sǎ-şi menţină optimismul.

Clarviziune. Antreprenorii ştiu unde vor sǎ ajungă. Ei au o viziune clară despre ceea ce vor sǎ ie irma lor. Nu toţi antreprenorii au concepte predeterminate pentru irmele lor, unii şi le dezvoltǎ în timp, conştientizând ce este irma şi ce poate ajunge.

Nivel mare de energie. Munca enormă depusǎ de antreprenori presupune o energie enormă. Mulţi antreprenori îşi dozează cantitatea de energie monitorizând cu grijǎ ce mănâncă, ce beau, fac exerciţii izice şi ştiu când sǎ se retragă pentru relaxare.

Creativitate şi spirit de inovaţie. Creativitatea a fost privitǎ timp îndelungat ca ceva genetic, cu care te naşti şi pe care nu o poţi dobândi.

Independenţa. Frustrarea în faţa sistemelor birocratice, împreunǎ cu dorinţa de a schimba ceva, face din antreprenori nişte persoane independente, care acţionează după concepţiile proprii. Totuşi trebuie să existe limite şi decizii impuse de autorită-ţile statale, pentru a crea cadrul propice activităţii de antreprenoriat.

Lucru în echipǎ. Dorinţa de independenţǎ şi autonomie nu îl împiedică pe antre-prenor sǎ lucreze în echipǎ. De fapt, în timp ce antreprenorul se ocupă de viitorul irmei, personalul realizează activităţile curente, la fel de necesare.

Abilitǎţi manageriale. Acestea nu sunt indispensabile, însă un antreprenor de succes are nevoie şi de acest tip de cunoştinţe.

1.4. Susţinerea de către stat a IMM-urilor

Întreprinderile mici deseori se ciocnesc cu greutăţi în perioada demarajului şi creşterii extensive. Firma trebuie să procure spaţiu şi utilaj, să creeze reţeaua comercială proprie şi sistemul de deservire a clienţilor. Pentru o afacere mică, o importanţă deosebită îl are ajutorul inanciar extern, serviciile de identiicare a par-tenerilor şi de stabilire a relaţiilor, precum şi asigurarea echilibrului necesar între datorii şi capitalul statutar.

Pentru etapa actuală de dezvoltare a sectorului antreprenorial din Moldova, expe-rienţa mondială de susţinere de către stat a afacerilor mici prezintă un interes deose-bit. Astfel, în SUA există un mecanism de stimulare inanciar-creditară a întreprinde-rilor mici, ce include subvenţii, facilităţi iscale şi amortizare accelerată.

Facilităţile iscale acordate întreprinderilor mici au început să ie aplicate în SUA la începutul anilor ’70 ai secolului trecut. În 1978 au fost aprobate cote reduse ale impozitelor pe proprietate pentru întreprinderile mici cu un venit anual care nu de-păşeşte 100 mii dolari.

În 1981 din beneiciul impozabil a fost exclusă partea destinată pentru cercetările ştiinţiice (65%). Din 1986 au fost diferenţiate cotele de impozitare a beneiciului. Pentru un beneiciu de până la 50 mii dolari cota de impozitare constituie până la 15%, de la 50 la 75 mii – 25%, peste 75 mii dolari – 34%. Pentru întreprinderile mici, cotele erau reduse şi constituiau între 15 şi 28%.

o metodă destul de eicientă de stimulare a micilor afaceri este sistemul con-tractelor de stat. În corespundere cu legea SUA despre micul business din 1978, întreprinderile mici aveau acces facil la contractele de stat cu valoare de până la 10 mii dolari, iar din 1980 – până la 25 mii dolari.

Franţa oferă irmelor mici împrumuturi de stat pentru investiţiile capitale, pre-cum şi împrumuturi pe termen lung. Pe parcursul primilor 3 ani de funcţionare a în-treprinderilor mici, iar în unele cazuri şi în următorii doi ani sunt prevăzute facilităţi impozitare. Pe parcursul a 5 ani nu se impozitează mijloacele care pot i pierdute.

În această ţară există un program special de pregătire a managerilor din irmele mici, precum şi un serviciu industrial pentru consultare în domeniul managementului.

Japonia este cunoscută prin numărul impunător de facilităţi iscale pe care le oferă întreprinderile mici, cele mai importante iind:

- cota redusă a impozitului pe proit şi a impozitului permanent pentru particulari;- amortizarea accelerată, care constituie 14% din costul iniţial al utilajului;- sistemul de leasing al utilajului, permiţând o dotare tehnico-materială mai

bună a irmelor mici.În Anglia funcţionează programe inovaţionale, sisteme de asigurare a împrumu-

turilor pe care le contractează irmele mici, orientate spre asigurarea creditelor ban-care şi garantarea rambursării a 70% din împrumuturile pe termen mediu (2-7 ani).

Analiza contribuţiei irmelor mici la procesul inovativ din Marea Britanie per-mite clasiicarea ramurilor industriale în două grupe distincte. Prima grupă cuprinde ramurile în care irmele mici au o contribuţie redusă (puţin peste 1 la sută) la proce-

24

Elemente introductive privind antreprenoriatul

25

Elemente introductive privind antreprenoriatul

sul inovativ: industria autovehiculelor, industria coloranţilor şi vopselelor, industria farmaceutică, industria cimentului etc. Cea de a doua grupă înglobează ramurile in-dustriale în care micile irme au o pondere relativ semniicativă în procesul inovativ. Aceste ramuri sunt industria electronică, industria textilă şi a covoarelor, industria pielăriei şi a încălţămintei. În această grupă contribuţia irmelor mici la procesul inovativ este de circa 16%, iar la realizarea produsului net – de 20%.

În Germania funcţionează un sistem de asigurări ale creditelor, garantând băn-cilor comerciale, pentru o perioadă de 15-23 de ani, rambursarea a 80% din împru-muturi. Sistemul iscal prevede multe facilităţi pentru afacerile mici. Societăţile cu răspundere limitată sunt scutite de impozitul corporativ. Impozitul comercial pe producţia realizată este redus, la fel ca şi cel asupra venitului irmelor care supor-tă pierderi. Amortizarea accelerată constituie 10% din preţul de comercializare. Există şi privilegii la moştenirea irmelor mici. Această listă poate i continuată, dar şi cele expuse ne permit să înţelegem cum contribuie statul la dezvoltarea mi-cului business.

Danemarca. Pentru acordarea de împrumuturi IMM-urilor în condiţii favorabile, a fost încheiată o convenţie între Ministerul Industriei şi o instituţie inanciară spe-cializată semiguvernamentală, care prevede crearea unui depozit al statului pe lângă instituţia respectivă. În cadrul unui program de garantare a împrumuturilor acordate pentru noi activităţi ale IMM-urilor, statul garantează împrumuturile ce vizează sec-toarele manufacturilor, al construcţiilor şi al serviciilor.

În Olanda a fost creat un „mecanism de inanţare” destinat să furnizeze IMM-urilor capitaluri cu risc ridicat, acest ajutor acordându-se în funcţie de importanţa întreprinderilor în structura industrială, de viabilitatea lor economică şi de absenţa altor posibilităţi de inanţare. Mecanismul de inanţare reprezintă un parteneriat între sectorul public şi cel privat, ale căror contribuţii sunt de 20% şi respectiv 80%, şi funcţionează în condiţiile pieţei.

În 2006 republica Moldova a aprobat Legea privind susţinerea sectorului între-prinderilor mici şi mijlocii, care prevede direcţiile susţinerii de stat a IMM-urilor, subiectele şi obiectele susţinerii, fondurile specializate, strategiile de stat etc.

Susţinerea de către stat a întreprinderilor mici şi mijlocii se efectuează diferenţiat, în funcţie de genul de activitate, de perioada de funcţionare şi de numărul agenţilor economici, cu utilizarea diferitor forme şi metode de susţinere şi surse de inanţare.

Susţinerea dezvoltării sectorului întreprinderilor mici şi mijlocii se efectuează de către autorităţile publice, conform strategiilor şi programelor de stat aprobate de Guvern, şi de către organizaţii nestatale.

Subiecte ale susţinerii de stat a dezvoltării sectorului întreprinderilor mici şi mij-locii sunt ministerele, alte autorităţi ale administraţiei publice centrale, autorităţile administraţiei publice locale, alte organe autorizate.

Subiecte ale susţinerii nestatale a dezvoltării sectorului întreprinderilor mici şi mijlocii sunt persoanele izice şi juridice, inclusiv străine.

obiecte ale susţinerii de stat a dezvoltării sectorului întreprinderilor mici şi mij-locii sunt întreprinderile micro, mici şi mijlocii.

În Republica Moldova a fost creată organizaţia pentru Dezvoltarea Secto-rului Întreprinderilor Mici şi Mijlocii (oDIMM), care are statut de organizaţie necomercială pe lângă Ministerul Economiei, şi are drept scop implementarea politicii de stat privind susţinerea dezvoltării întreprinderilor micro, mici şi mijlo-cii, în conformitate cu strategiile de susţinere a dezvoltării acestui sector şi cu alte strategii şi programe ale Guvernului.

Strategiile de stat de susţinere a dezvoltării sectorului întreprinderilor mici şi mijlocii sunt documente de planiicare strategică a politicii de stat privind sus-ţinerea acestui sector, care deinesc obiectivele şi identiică priorităţile politicii statului în domeniu.

Strategiile de stat de susţinere a dezvoltării sectorului întreprinderilor mici şi mijlocii sunt aprobate prin hotărâre de Guvern [2] şi stabilesc:

a) scopurile şi obiectivele politicii de stat în domeniul susţinerii întreprinderi-lor micro, mici şi mijlocii;

b) grupurile-ţintă de întreprinderi micro, mici şi mijlocii vizate de direcţiile strategice de activitate ale politicii de stat;

c) sarcinile şi acţiunile concrete de realizare a strategiilor, inclusiv costurile acestora;

d) sursele de inanţare;e) instituţiile publice responsabile de implementarea strategiilor;f) indicatorii de monitorizare a procesului de implementare şi impactului generat; g) procesul de monitorizare; h) termenele de implementare;i) alte prevederi necesare implementării strategiilor.Elaborarea şi coordonarea procesului de implementare a strategiilor sunt puse în

sarcina Ministerului Economiei.Finanţarea procesului de realizare a strategiilor se va efectua prin includerea în

legea bugetară anuală a resurselor inanciare necesare, precum şi prin crearea unor fonduri speciale conform legislaţiei în vigoare.

Sumar- Activitatea de antreprenoriat este o activitate independentă, desfăşurată pe

propriul risc şi orientată spre obţinerea sistematică a proitului ca urmare a utilizării bunurilor, vinderii mărfurilor, executării lucrărilor sau prestării serviciilor de către persoane înregistrate oicial în această calitate în modul stabilit de lege.

- Cele mai frecvente forme de antreprenoriat sunt: activitatea comercialǎ li-cenţiată sau companiile comerciale.

- Antreprenoriatul în forma companiilor comerciale este reglementat prin Le-gea despre antreprenoriat şi întreprinderi şi îmbracă următoarele forme: societatea în nume colectiv, societatea cu răspundere limitată, societatea pe acţiuni etc.

26

Elemente introductive privind antreprenoriatul

27

Elemente introductive privind antreprenoriatul

- Întreprinderile mici şi mijlocii sunt considerate motorul activităţii de antreprenoriat şi joacă un rol important în economia oricărei ţări. Pentru cla-siicarea acestor întreprinderi se aplică diferite criterii, atât cantitative, cât şi calitative.

- Nu există o deiniţie unanim acceptată în ce priveşte IMM-urile. În re-publica Moldova sunt aplicabile următoarele criterii: numărul angajaţilor, suma anuală a veniturilor din vânzări, valoarea totală anuală de bilanţ a activelor. În conformitate cu Legea privind susţinerea sectorului întreprin-derilor mici şi mijlocii, se poate vorbi de microîntreprinderi, întreprinderi mici, întreprinderi mijlocii.

- Antreprenorul este persoana care îşi asumă riscul de antreprenoriat şi cau-tă mijloace pentru organizarea întreprinderii. Principalele caracteristici pe care trebuie să le posede un antreprenor de succes sunt: determinarea şi perseverenţa, dorinţa de a câştiga, căutarea feedback-ului, rezolvarea pro-blemelor persistente, iniţiativa şi responsabilitatea, orientarea spre opor-tunităţi, toleranţa pentru eşec, încrederea în sine şi optimismul, clarvizi-unea, creativitatea şi spiritul de inovaţie, independenţa, lucrul în echipǎ, abilitǎţile manageriale.

- Întreprinderile mici deseori se ciocnesc cu greutăţi în perioada demarajului şi creşterii extensive. Pentru o afacere mică este deosebit de important ajutorul inanciar extern, serviciile de identiicare ale partenerilor şi de stabilire a relaţi-ilor reciproce, precum şi asigurarea echilibrului necesar între datorii şi capitalul statutar. În acest sens, un rol important îi revine statului. Modalităţile de susţi-nere de către stat a IMM-urilor diferă de la stat la stat, dar cele mai frecvente sunt acordarea facilităţilor iscale, derularea programelor inovaţionale etc.

Întrebări pentru discuţii1. Calităţile necesare unui antreprenor sunt înnăscute sau formate?2. Care sunt calităţile personale cele mai importante pentru un întreprinzător?

Particularizaţi pe un caz concret (indicând tipul de întreprindere, domeniul de activitate etc.) şi argumentaţi.

3. Analizaţi doi întreprinzători de succes pe care îi cunoaşteţi (sau despre care aţi citit) şi apreciaţi în ce măsură i-au ajutat capacităţile profesionale.

4. Pornind de la ipoteza că veţi dezvolta o mică afacere personală, analizaţi ce tip de întreprinzător sunteţi, care sunt abilităţile pe care le aveţi şi care sunt cele pe care trebuie să le dezvoltaţi.

Sarcini pentru orele practice1. Efectuaţi o analiză comparativă a formelor de antreprenoriat.2. realizaţi un studiu al principalelor motivaţii pentru crearea unei afaceri.3. Pornind de la experienţa mondială a susţinerii de către stat a sectorului IMM,

care ar i, în opinia Dvs., cele mai eiciente soluţii pentru republica Moldova?

Bibliograie recomandată1. Legea cu privire la antreprenoriat şi întreprinderi nr. 845-XII din 3 ianua-

rie 1992.2. Legea privind susţinerea sectorului întreprinderilor mici şi mijlocii nr.206-

XVI din 7 iulie 2006.3. Programul de stat de susţinere a dezvoltării întreprinderilor mici şi mijlocii

pentru anii 2009-2011.4. Bygrave W., Zacharakis A. The portable MBA in entrepreneurships, 3 ed.,

New Jersey: John Wiley&Son, Inc., 2004.5. hisrish r., Peters M., Shepherd D. Entrepreneurship. 6th ed., The McGraw-

hill, 2005.6. Kuratko D. Entrepreneurship: Theory, Process, Practice. 8e, South-Wes-

tern, 2009.7. Nicolescu ov. Managementul întreprinderilor mici şi mijlocii. Bucureşti: Edi-

tura Economică, 2001.8. oprescu T. Întreprinderile mici şi mijlocii. IDCM, Bucureşti, 2/1992.9. Solcan A. Bazele antreprenoriatului: Iniţierea unei afaceri mici. Chişinău, 2006.10. Timmons J., Spinelli S., Blank A. New ventures creation entrepreneurship

for the 21st Century, Center for Entrepreneurship: McGraw-hill Irwin, 2004.11. http://www.business.mmu.ac.uk/research/wps/papers/wp01_18.pdf

28 29

Ideea de afaceri2.1. Lansarea unei afaceri: motive şi condiţii2.2. Cum să găseşti o idee de afaceri reuşită2.3. Evaluarea ideii de afaceri2.4. Evitarea greşelilor comune

2.1. Lansarea unei afaceri: motive şi condiţii

De ce ar vrea cineva să-şi asume riscul iniţierii unei afaceri proprii, ştiind că acesta este un lucru greu şi fără nicio garanţie de succes? Cu toate acestea, în i-ecare zi milioane de oameni de pe întreg globul pământesc se lansează în afaceri. Deseori răspunsul vine de la sine, adică din înţelegerea potenţialului micului bu-siness şi a faptului că el deschide în faţa oamenilor posibilităţi nelimitate: „Busi-ness mic, dar speranţe de succes mari!” Primul pas într-o afacere este dorinţa şi tendinţa de a o iniţia.

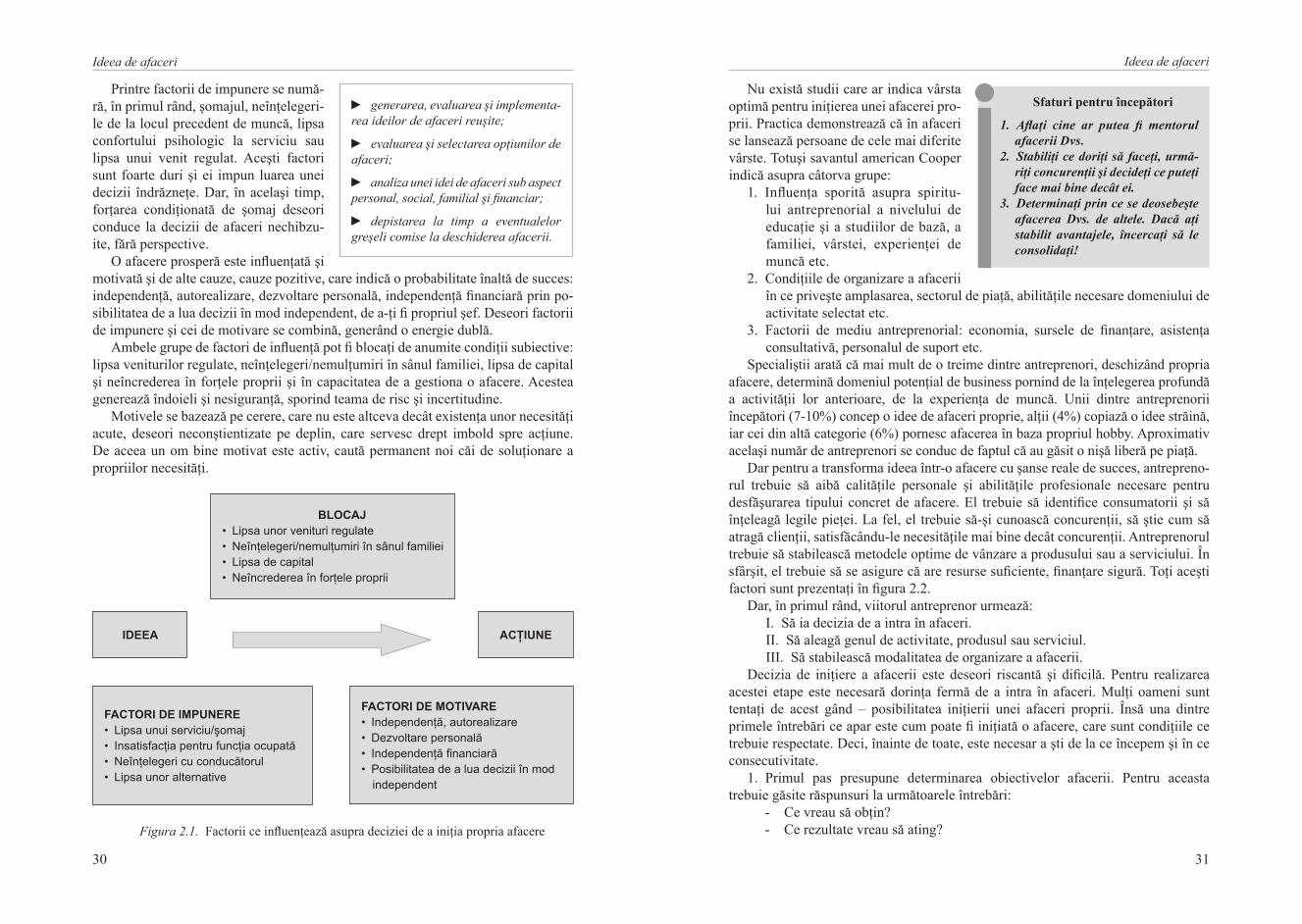

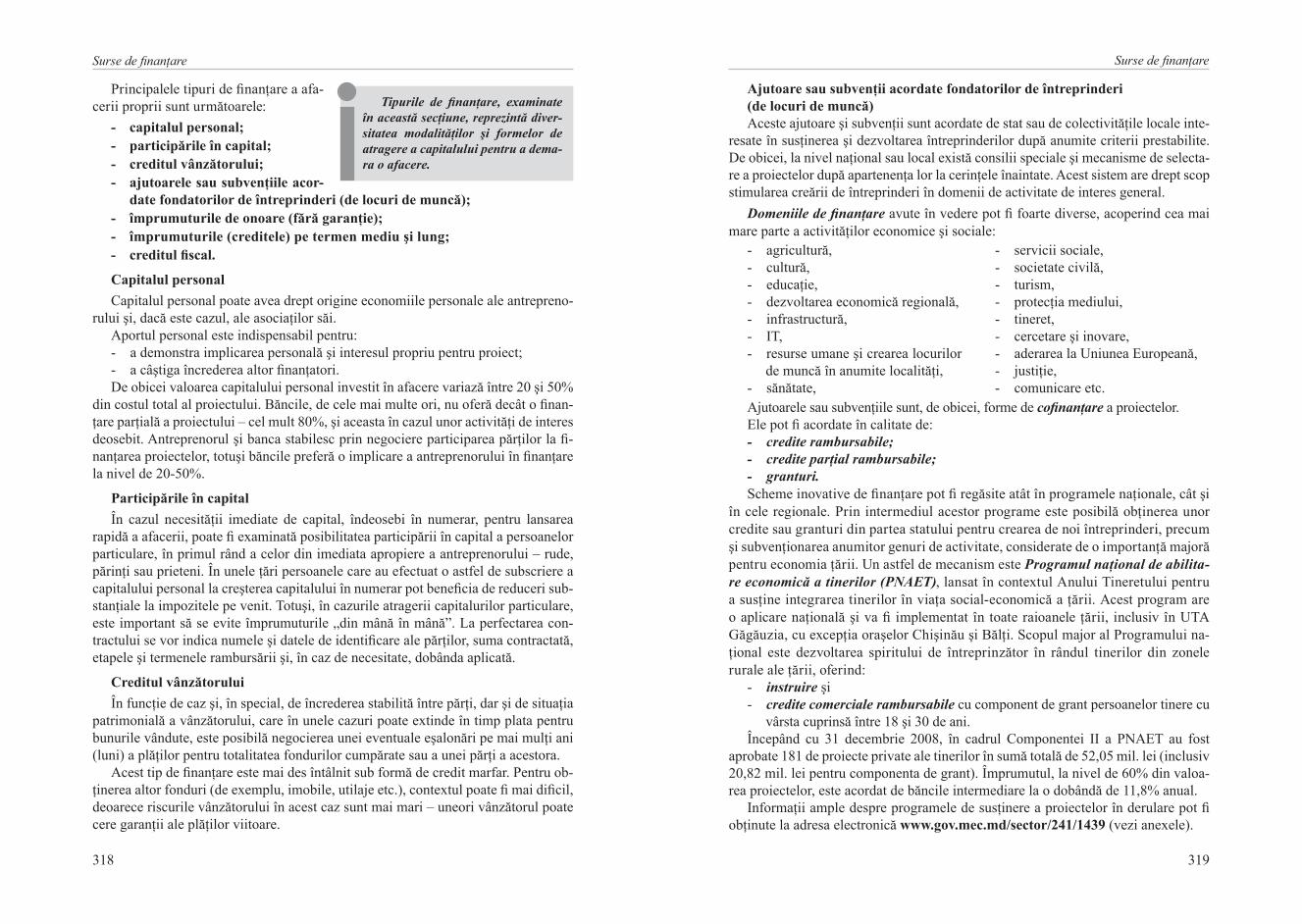

Stabilirea motivelor de iniţiere a unei afaceri este o condiţie primordia-lă pentru un start bun. În baza studiilor realizate de savanţii în domeniu au fost evidenţiate cele mai răspândite motive stând la baza lansării în afaceri, care sunt enumerate în igura 2.1.

În igura 2.1 sunt prezentaţi factorii ce inluenţează şi motivează în deschi-derea unei afaceri, precum şi cei care constituie piedici în această încercare. Mulţi oameni, într-o anumită perioadă a vieţii, au idei care ar putea sta la baza unei afaceri, dar nu toţi se hotărăsc să urmeze acest drum greu şi riscant. De ce este nevoie pentru a acţiona, pentru a transforma ideea în realitate? Necesităţile de bază sunt cele care ie inluenţează/impun decizia, ie o motivează.

capitolul II

Capitolul II. Competenţe:

► stabilirea motivelor pentru începe-rea unei afaceri proprii;

► determinarea factorilor care inlu-enţează procesul deschiderii unei afa-ceri proprii;

► identiicarea celor mai frecvente gre-şeli comise la iniţierea unei afaceri;

► cunoaşterea instrumentelor şi tehni-cilor adecvate pentru evitarea greşelilor comise la deschiderea afacerii;

► analiza cauzelor eşecurilor în lan-sarea afacerilor;

► generarea ideilor de afaceri;

► aplicarea diverselor tehnici de sti-mulare a potenţialului inventiv-creativ;

30

Ideea de afaceri

31

Ideea de afaceri

Printre factorii de impunere se numă-ră, în primul rând, şomajul, neînţelegeri-le de la locul precedent de muncă, lipsa confortului psihologic la serviciu sau lipsa unui venit regulat. Aceşti factori sunt foarte duri şi ei impun luarea unei decizii îndrăzneţe. Dar, în acelaşi timp, forţarea condiţionată de şomaj deseori conduce la decizii de afaceri nechibzu-ite, fără perspective.

o afacere prosperă este inluenţată şi motivată şi de alte cauze, cauze pozitive, care indică o probabilitate înaltă de succes: independenţă, autorealizare, dezvoltare personală, independenţă inanciară prin po-sibilitatea de a lua decizii în mod independent, de a-ţi i propriul şef. Deseori factorii de impunere şi cei de motivare se combină, generând o energie dublă.

Ambele grupe de factori de inluenţă pot i blocaţi de anumite condiţii subiective: lipsa veniturilor regulate, neînţelegeri/nemulţumiri în sânul familiei, lipsa de capital şi neîncrederea în forţele proprii şi în capacitatea de a gestiona o afacere. Acestea generează îndoieli şi nesiguranţă, sporind teama de risc şi incertitudine.

Motivele se bazează pe cerere, care nu este altceva decât existenţa unor necesităţi acute, deseori neconştientizate pe deplin, care servesc drept imbold spre acţiune. De aceea un om bine motivat este activ, caută permanent noi căi de soluţionare a propriilor necesităţi.

► generarea, evaluarea şi implementa-rea ideilor de afaceri reuşite;

► evaluarea şi selectarea opţiunilor de afaceri;

► analiza unei idei de afaceri sub aspect personal, social, familial şi inanciar;

► depistarea la timp a eventualelor greşeli comise la deschiderea afacerii.

BLOCAJ

• Lipsa unor venituri regulate• Neînţelegeri/nemulţumiri în sânul familiei• Lipsa de capital • Neîncrederea în forţele proprii

ACŢIUNEIDEEA

FACTORI DE IMPUNERE• Lipsa unui serviciu/şomaj• Insatisfacţia pentru funcţia ocupată• Neînţelegeri cu conducătorul• Lipsa unor alternative

FACTORI DE MOTIVARE• Independenţă, autorealizare• Dezvoltare personală• Independenţă inanciară• Posibilitatea de a lua decizii în mod independent

Figura 2.1. Factorii ce inluenţează asupra deciziei de a iniţia propria afacere

Nu există studii care ar indica vârsta optimă pentru iniţierea unei afacerei pro-prii. Practica demonstrează că în afaceri se lansează persoane de cele mai diferite vârste. Totuşi savantul american Cooper indică asupra câtorva grupe:

1. Inluenţa sporită asupra spiritu-lui antreprenorial a nivelului de educaţie şi a studiilor de bază, a familiei, vârstei, experienţei de muncă etc.

2. Condiţiile de organizare a afacerii în ce priveşte amplasarea, sectorul de piaţă, abilităţile necesare domeniului de activitate selectat etc.

3. Factorii de mediu antreprenorial: economia, sursele de inanţare, asistenţa consultativă, personalul de suport etc.

Specialiştii arată că mai mult de o treime dintre antreprenori, deschizând propria afacere, determină domeniul potenţial de business pornind de la înţelegerea profundă a activităţii lor anterioare, de la experienţa de muncă. Unii dintre antreprenorii începători (7-10%) concep o idee de afaceri proprie, alţii (4%) copiază o idee străină, iar cei din altă categorie (6%) pornesc afacerea în baza propriul hobby. Aproximativ acelaşi număr de antreprenori se conduc de faptul că au găsit o nişă liberă pe piaţă.

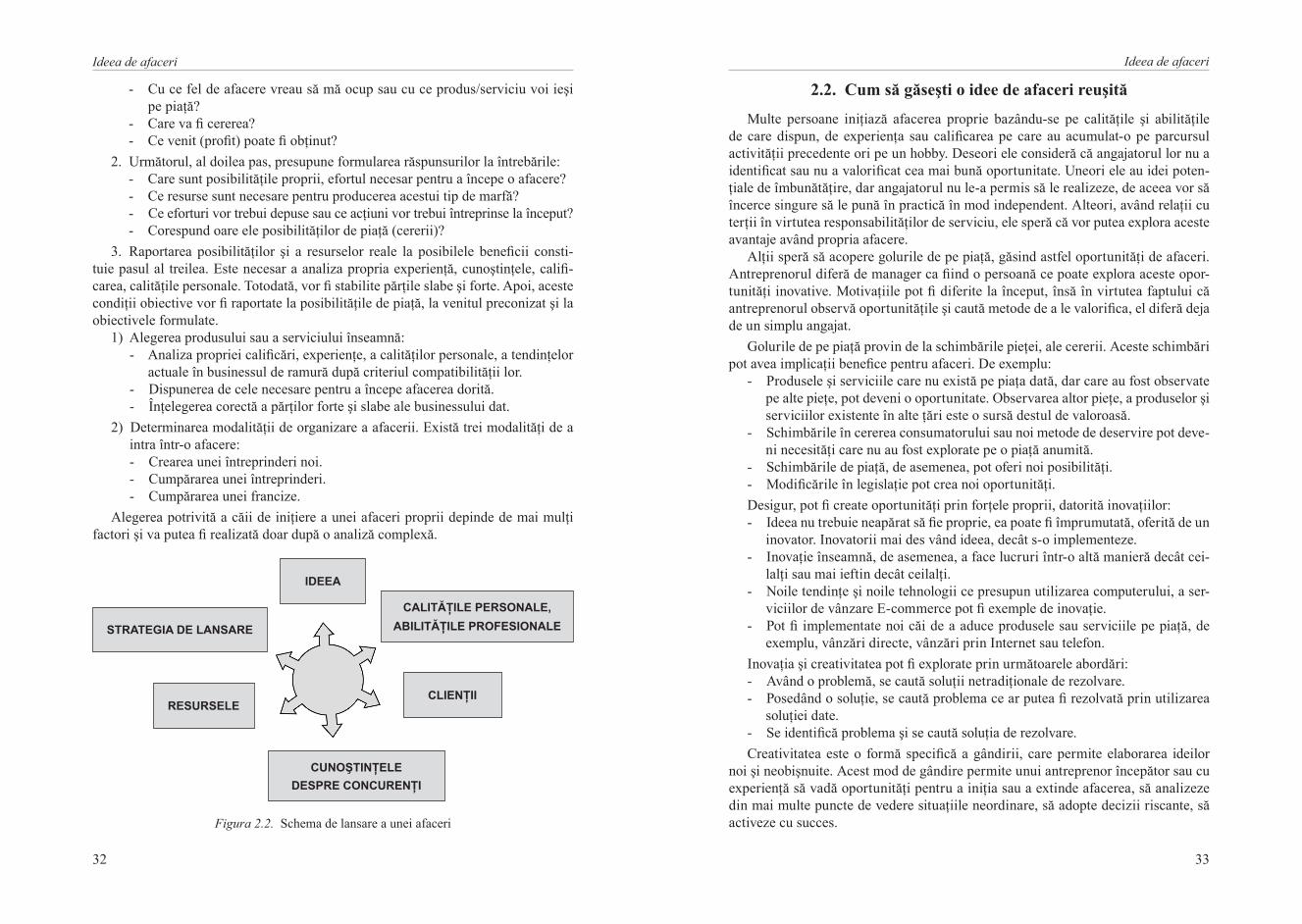

Dar pentru a transforma ideea într-o afacere cu şanse reale de succes, antrepreno-rul trebuie să aibă calităţile personale şi abilităţile profesionale necesare pentru desfăşurarea tipului concret de afacere. El trebuie să identiice consumatorii şi să înţeleagă legile pieţei. La fel, el trebuie să-şi cunoască concurenţii, să ştie cum să atragă clienţii, satisfăcându-le necesităţile mai bine decât concurenţii. Antreprenorul trebuie să stabilească metodele optime de vânzare a produsului sau a serviciului. În sfârşit, el trebuie să se asigure că are resurse suiciente, inanţare sigură. Toţi aceşti factori sunt prezentaţi în igura 2.2.

Dar, în primul rând, viitorul antreprenor urmează:I. Să ia decizia de a intra în afaceri.II. Să aleagă genul de activitate, produsul sau serviciul.III. Să stabilească modalitatea de organizare a afacerii.

Decizia de iniţiere a afacerii este deseori riscantă şi diicilă. Pentru realizarea acestei etape este necesară dorinţa fermă de a intra în afaceri. Mulţi oameni sunt tentaţi de acest gând – posibilitatea iniţierii unei afaceri proprii. Însă una dintre primele întrebări ce apar este cum poate i iniţiată o afacere, care sunt condiţiile ce trebuie respectate. Deci, înainte de toate, este necesar a şti de la ce începem şi în ce consecutivitate.

1. Primul pas presupune determinarea obiectivelor afacerii. Pentru aceasta trebuie găsite răspunsuri la următoarele întrebări:

- Ce vreau să obţin? - Ce rezultate vreau să ating?

Sfaturi pentru începători

1. Alaţi cine ar putea i mentorul afacerii Dvs.

2. Stabiliţi ce doriţi să faceţi, urmă-

riţi concurenţii şi decideţi ce puteţi face mai bine decât ei.

3. Determinaţi prin ce se deosebeşte afacerea Dvs. de altele. Dacă aţi stabilit avantajele, încercaţi să le consolidaţi!

32

Ideea de afaceri

33

Ideea de afaceri

- Cu ce fel de afacere vreau să mă ocup sau cu ce produs/serviciu voi ieşi pe piaţă?

- Care va i cererea?- Ce venit (proit) poate i obţinut?

2. Următorul, al doilea pas, presupune formularea răspunsurilor la întrebările:- Care sunt posibilităţile proprii, efortul necesar pentru a începe o afacere?- Ce resurse sunt necesare pentru producerea acestui tip de marfă? - Ce eforturi vor trebui depuse sau ce acţiuni vor trebui întreprinse la început?- Corespund oare ele posibilităţilor de piaţă (cererii)?

3. raportarea posibilităţilor şi a resurselor reale la posibilele beneicii consti-tuie pasul al treilea. Este necesar a analiza propria experienţă, cunoştinţele, calii-carea, calităţile personale. Totodată, vor i stabilite părţile slabe şi forte. Apoi, aceste condiţii obiective vor i raportate la posibilităţile de piaţă, la venitul preconizat şi la obiectivele formulate.

1) Alegerea produsului sau a serviciului înseamnă:- Analiza propriei caliicări, experienţe, a calităţilor personale, a tendinţelor

actuale în businessul de ramură după criteriul compatibilităţii lor.- Dispunerea de cele necesare pentru a începe afacerea dorită.- Înţelegerea corectă a părţilor forte şi slabe ale businessului dat.

2) Determinarea modalităţii de organizare a afacerii. Există trei modalităţi de a intra într-o afacere:- Crearea unei întreprinderi noi.- Cumpărarea unei întreprinderi.- Cumpărarea unei francize.

Alegerea potrivită a căii de iniţiere a unei afaceri proprii depinde de mai mulţi factori şi va putea i realizată doar după o analiză complexă.

Figura 2.2. Schema de lansare a unei afaceri

IDEEA

RESURSELECLIENŢII

STRATEGIA DE LANSARE

CUNOŞTINŢELE DESPRE CONCURENŢI

CALITĂŢILE PERSONALE, ABILITĂŢILE PROFESIONALE

2.2. Cum să găseşti o idee de afaceri reuşită

Multe persoane iniţiază afacerea proprie bazându-se pe calităţile şi abilităţile de care dispun, de experienţa sau caliicarea pe care au acumulat-o pe parcursul activităţii precedente ori pe un hobby. Deseori ele consideră că angajatorul lor nu a identiicat sau nu a valoriicat cea mai bună oportunitate. Uneori ele au idei poten-ţiale de îmbunătăţire, dar angajatorul nu le-a permis să le realizeze, de aceea vor să încerce singure să le pună în practică în mod independent. Alteori, având relaţii cu terţii în virtutea responsabilităţilor de serviciu, ele speră că vor putea explora aceste avantaje având propria afacere.

Alţii speră să acopere golurile de pe piaţă, găsind astfel oportunităţi de afaceri. Antreprenorul diferă de manager ca iind o persoană ce poate explora aceste opor-tunităţi inovative. Motivaţiile pot i diferite la început, însă în virtutea faptului că antreprenorul observă oportunităţile şi caută metode de a le valoriica, el diferă deja de un simplu angajat.

Golurile de pe piaţă provin de la schimbările pieţei, ale cererii. Aceste schimbări pot avea implicaţii beneice pentru afaceri. De exemplu:

- Produsele şi serviciile care nu există pe piaţa dată, dar care au fost observate pe alte pieţe, pot deveni o oportunitate. observarea altor pieţe, a produselor şi serviciilor existente în alte ţări este o sursă destul de valoroasă.

- Schimbările în cererea consumatorului sau noi metode de deservire pot deve-ni necesităţi care nu au fost explorate pe o piaţă anumită.

- Schimbările de piaţă, de asemenea, pot oferi noi posibilităţi.- Modiicările în legislaţie pot crea noi oportunităţi.Desigur, pot i create oportunităţi prin forţele proprii, datorită inovaţiilor:- Ideea nu trebuie neapărat să ie proprie, ea poate i împrumutată, oferită de un

inovator. Inovatorii mai des vând ideea, decât s-o implementeze.- Inovaţie înseamnă, de asemenea, a face lucruri într-o altă manieră decât cei-

lalţi sau mai ieftin decât ceilalţi.- Noile tendinţe şi noile tehnologii ce presupun utilizarea computerului, a ser-

viciilor de vânzare E-commerce pot i exemple de inovaţie.- Pot i implementate noi căi de a aduce produsele sau serviciile pe piaţă, de